米国スマートPPEテクノロジー市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

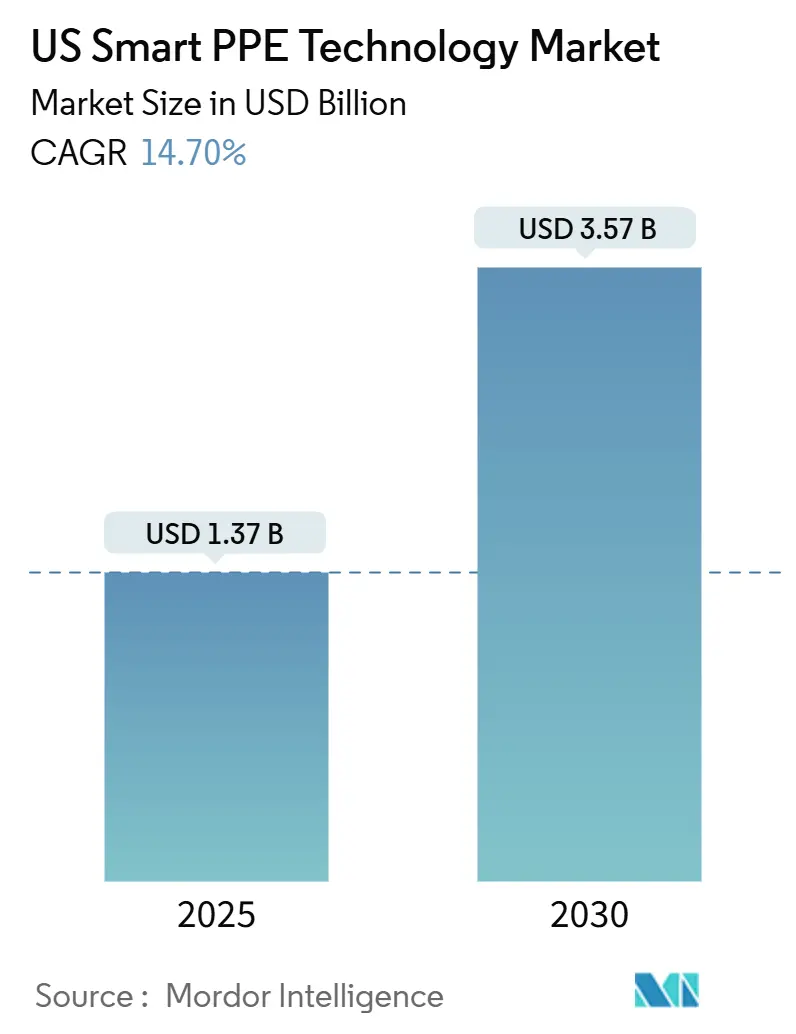

| 市場規模 (2025) | 1.37 十億米ドル |

| 市場規模 (2030) | 3.57 十億米ドル |

| 成長率 (2025 - 2030) | 14.70% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国スマートPPEテクノロジー市場分析

米国スマートPPEテクノロジー市場規模は2025年に13億7,000万米ドルとなり、2030年までに35億7,000万米ドルに達する見込みで、14.7%のCAGRを記録しています。規制当局の監視強化、高リスク産業における死亡事故率の上昇、保険インセンティブが、建設、石油・ガス、倉庫保管用途における安全ソリューションの採用を加速させています。連邦インフラ資金が道路・橋梁プロジェクトにおけるコネクテッドワーカーソリューションへの需要を刺激する一方、フォーチュン500企業はウェアラブル安全指標をESGレポートに統合しています。急速なセンサーイノベーション、ハードウェア価格の低下、エッジコンピューティングが、米国スマートPPEテクノロジー市場をダウンタイムを最小化し労働者補償コストを削減する予測的安全モデルへと推進しています。従来のPPEリーダー企業がIoTスペシャリストと提携するにつれて競争の激しさが増し、相互運用性の優位性を競う多ベンダープラットフォームが混在するエコシステムが形成されています。南部地域の石油・ガス事業、西部地域の再生可能エネルギープロジェクト、北東部の密集した建設現場が相まって、米国スマートPPEテクノロジー市場は予測期間を通じて急成長軌道を維持しています。

主要レポートのポイント

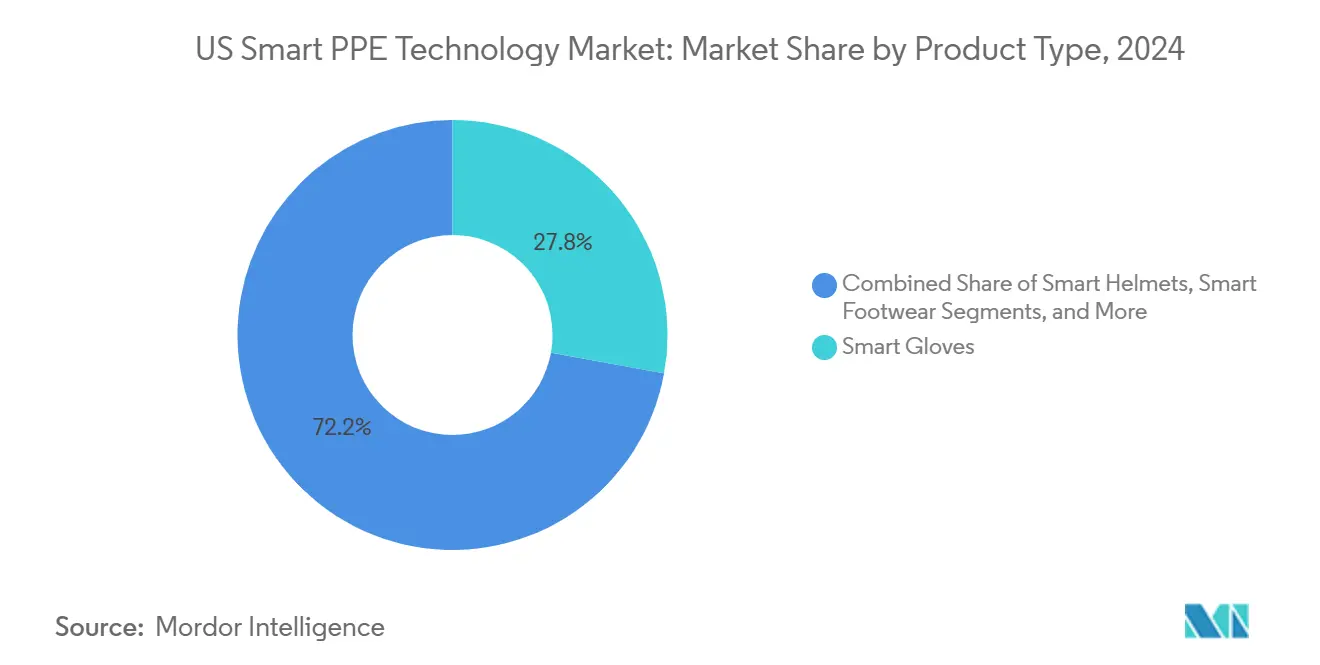

- 製品カテゴリー別では、スマートグローブが2024年の米国スマートPPEテクノロジー市場において27.84%の収益シェアをリードし、スマートヘルメットは2030年にかけて15.22%のCAGRで拡大する見込みです。

- センサータイプ別では、近接・モーションセンサーが2024年の米国スマートPPEテクノロジー市場規模の30.83%のシェアを占め、バイオメトリックセンサーは2030年にかけて15.44%のCAGRで進展しています。

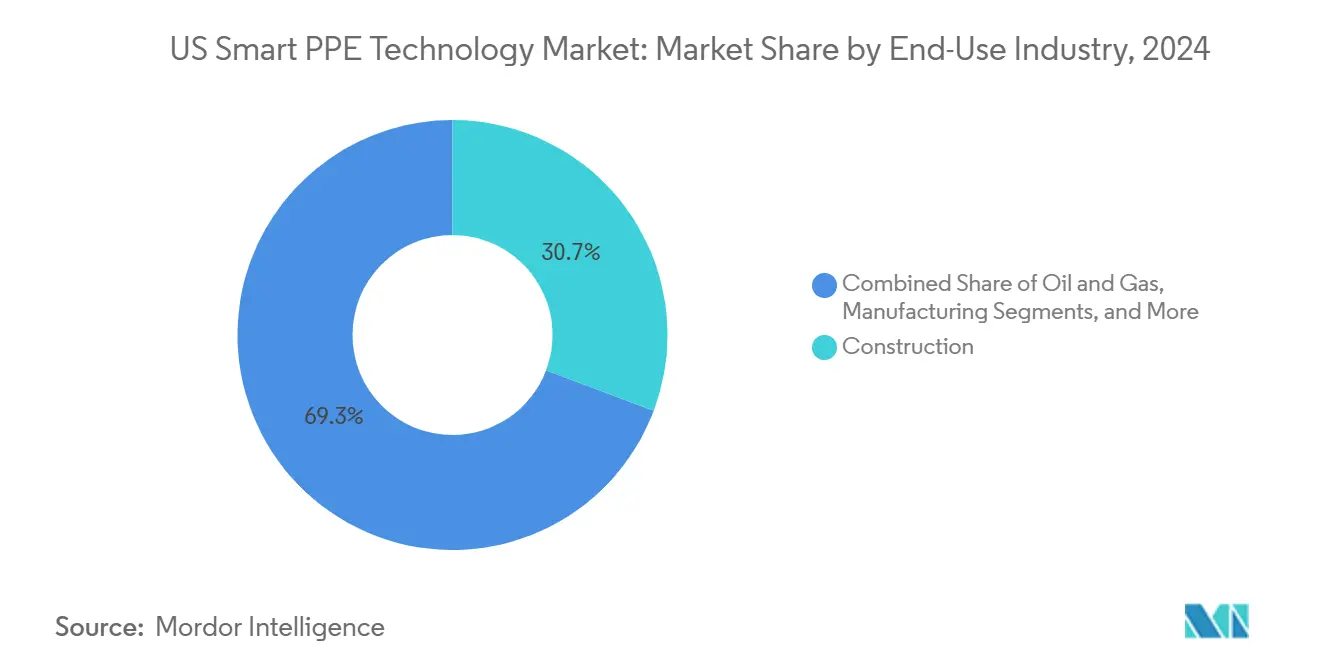

- 最終用途産業別では、建設が2024年の米国スマートPPEテクノロジー市場シェアの30.73%を占め、倉庫保管・物流は2030年にかけて15.47%のCAGRで上昇しています。

- 流通チャネル別では、直接B2B販売が2024年の米国スマートPPEテクノロジー市場において43.84%のシェアを維持していますが、デジタル化された調達が支持を得るにつれてeコマースプラットフォームが15.88%のCAGRで上昇しています。

米国スマートPPEテクノロジー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| コネクテッドワーカー安全コンプライアンスに関するOSHAの重点施策 | +3.2% | 全国規模、高リスク州に集中 | 中期(2〜4年) |

| 建設・石油・ガス分野における職場死亡事故の増加 | +2.8% | 主に南部・西部地域 | 短期(2年以内) |

| IoTとAIの統合によるリアルタイム危険アラートの実現 | +3.5% | グローバル、テクノロジー先進州での早期採用 | 長期(4年以上) |

| スマートPPE採用者への保険料割引 | +2.1% | 全国規模、州規制により異なる | 中期(2〜4年) |

| ウェアラブル安全指標に関するESGレポートの推進 | +1.8% | 全国規模、フォーチュン500企業に集中 | 長期(4年以上) |

| 道路・橋梁プロジェクトに対する連邦インフラ刺激策 | +1.4% | 北東部・中西部回廊 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

コネクテッドワーカー安全コンプライアンスに関するOSHAの重点施策

OSHAの2025年電子傷害報告義務化により、コンプライアンスが紙ベースからデジタルへと移行し、データ収集を自動化するスマートPPEへと企業を誘導しています。[1]労働安全衛生局、「電子傷害報告要件」、osha.gov 第三者代表者が現在は検査に同行するため、雇用主はウェアラブルモニタリングを導入して違反を未然に防いでいます。連邦資金によるプロジェクトの建設作業員は、新たな熱傷害基準を満たすために温度感知ウェアラブルを採用し、罰則リスクに直面する請負業者はコネクテッドPPEを任意ではなく必須と見なしています。この規則が重工業全体に及ぶことで、米国スマートPPEテクノロジー市場はコンプライアンス義務を果たすための主要チャネルとなっています。

建設・石油・ガス分野における職場死亡事故の増加

2022年の建設業における死亡者数は1,069人に上り、米国の職場死亡事故全体の5分の1以上を占め、石油・ガス採掘の死亡率は全国平均の6.8倍を記録しました。[2]労働統計局、「2022年職業上の致死的傷害の国勢調査」、bls.gov 転落事故や飛来・落下物による事故がインシデント記録を占め、スマートヘルメット、近接センサー、ガス検知ウェアラブルの広範な使用を促しています。建設会社の84%が2026年までにコネクテッドPPEへの投資を予定しており、予防動機が規制を補完していることを示しています。[3]全米安全評議会、「ゼロへの取り組み採用調査」、nsc.org こうした動向により、米国スマートPPEテクノロジー市場はより広範なマクロ経済の変動にもかかわらず、資本プロジェクト予算に根付いています。

IoTとAIの統合によるリアルタイム危険アラートの実現

エッジ対応IoTノードはセンサーデータをミリ秒単位で処理し、クラウドの遅延なしに最前線の作業員へ即時アラートを提供します。機械学習はバイオメトリックストリームを相関させることで熱ストレスや疲労を予測し、安全戦略を事後対応型から予測型へと転換させています。Chevronのコネクテッド水分補給パッチの展開は実世界での有効性を実証し、AIがセンサーフィードを実用的なインサイトに変換する方法を示しています。その結果、米国スマートPPEテクノロジー市場はあらゆる高リスク作業にアナリティクスを重ね合わせる準備が整ったデータ豊富な市場となっています。

スマートPPE採用者への保険料割引

労働者補償保険会社は現在、雇用主が検証済みのコネクテッドPPEプログラムを提供する場合に5%〜15%の保険料削減を提供しています。動的リスクスコアリングプラットフォームがリアルタイムで保険料を調整し、安全投資をコンプライアンスコストではなくキャッシュフロー上のメリットへと転換しています。このメカニズムがスマートPPE予算の一部を支え、CFOが設備投資を保険節約と結びつけることを可能にしています。より多くの保険会社がIoTデータを保険数理モデルに組み込むにつれて、米国スマートPPEテクノロジー市場は持続的な財務的触媒を獲得しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い初期デバイスコスト | -2.3% | 全国規模、中小企業セグメントで深刻 | 短期(2年以内) |

| データプライバシーおよびサイバーセキュリティへの懸念 | -1.7% | 全国規模、産業セクターにより異なる | 中期(2〜4年) |

| バッテリー寿命の限界と信頼性の問題 | -1.4% | グローバル、極限環境に集中 | 中期(2〜4年) |

| マルチベンダーエコシステムにおける相互運用性のギャップ | -1.1% | 全国規模、エンタープライズ展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期デバイスコスト

1,000米ドル近くで価格設定されたスマートヘルメットは従来品の10倍の価格差があり、小規模請負業者への普及を制限しています。ソフトウェア料金やデータサービスにより総所有コストが膨らみ、回収期間が18〜36ヶ月に延びています。United Rentalsのレンタルサブスクリプションが負担を軽減し機器を最新状態に保ちますが、価格感応度は対象市場の下位半分にとって依然として障壁となっています。ハードウェアコストの低下が障壁を緩和しつつありますが、標準PPEとの価格同等性は短期的な視野の外にとどまっています。

データプライバシーおよびサイバーセキュリティへの懸念

心拍数、モーションデータ、位置追跡などのバイオメトリックストリームは、組合組織の労働力の間で監視への懸念を招いています。[4]米国国立標準技術研究所、「IoTのためのサイバーセキュリティフレームワーク」、nist.gov IoTデバイスは攻撃対象領域を拡大し、敵対者が業務を停止させたり知的財産を窃取したりするために悪用する可能性があります。早期採用者はゼロトラストアーキテクチャとデバイス上処理を導入してクラウドへの露出を制限していますが、新興の州レベルのデータ保護法への準拠が展開の複雑さを高めています。現時点では、プライバシーへの不安が防衛・製薬などの機密性の高い産業における採用速度を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:スマートグローブが初期の勢いを牽引

スマートグローブは2024年の米国スマートPPEテクノロジー市場規模の27.84%のシェアを占め、製造・建設展開の基盤となるカテゴリーとして位置づけられています。グローブ内部の堅牢なセンサーアレイが振動アラートを発しながら器用さを維持し、手作業集約的な作業において即時の安全ROIをもたらしています。

さらなる成長はスマートヘルメットの採用に依存し、企業が単一のウェアラブルからマルチセンサーカバレッジを求めるにつれて15.22%のCAGRで進展しています。スマートスーツ、グラス、フットウェア、レスピレーターは化学物質への暴露や空気中の汚染物質などのニッチな危険に対応しますが、統合されたフォームファクターが調達サイクルを支配する可能性が高いです。デバイスメーカーは現在、熱、ガス、近接センサーを一つのシェルに組み込み、デバイス数を削減し、ユーザーの疲労を最小化し、より大きな米国スマートPPEテクノロジー市場を維持しています。

センサータイプ別:近接モジュールが混雑した現場を保護

近接・モーションセンサーが2024年の米国スマートPPEテクノロジー市場において30.83%のシェアをリードし、繁忙な作業現場での衝突や車両との接触から作業員を保護しています。リアルタイムジオフェンシングが動的バッファーゾーンを形成し、衝突前に機器を停止させます。

バイオメトリックセンサーの需要は、企業のウェルネスKPIと熱ストレス義務化に後押しされ、15.44%のCAGRで急増しています。ガス、化学物質、温度、圧力センサーが石油・ガス、鉱業、消防シナリオ向けの製品ラインを多様化しています。マルチセンサーフュージョンが誤警報を最小化し、信頼性を強化して、米国スマートPPEテクノロジー市場が単機能デバイスから総合的な安全ネットワークへと進化し続けることを確実にしています。

最終用途産業別:建設がトップ、物流が加速

建設は、OSHAが連邦プロジェクトにおける転落防止の執行を強化した後、2024年需要の30.73%を獲得しました。高層建築・インフラ請負業者は、位置追跡、転落検知、高温アラームを一つのプラットフォームに求めています。

倉庫保管・物流はeコマースのスループット目標と協働ロボット運用に後押しされ、15.47%のCAGRで最も速いペースを示しています。石油・ガス企業は爆発性雰囲気認証を重視し、製造工場はリーンプログラムにエルゴノミクスアナリティクスを組み込んでいます。医療・ファーストレスポンダー分野は感染制御と状況追跡を適用し、米国スマートPPEテクノロジー市場を経済サイクル全体にわたって多様化させています。

流通チャネル別:直接販売が複雑な展開で優位

直接B2Bチャネルが2024年に43.84%のシェアを獲得したのは、エンタープライズバイヤーが統合とトレーニングのためのベンダーエンジニアリングサポートを重視するためです。全国ディストリビューターが標準品とスマートPPEを組み合わせたカートを供給し、日常的な補充ニーズに応えています。

eコマースの15.88%のCAGR成長は、バイヤーがエンタープライズ規模への拡大前に少量でコネクテッド機器を試験導入するようになっていることを示しています。専門インテグレーターがウェアラブル、アナリティクスプラットフォーム、変革管理サービスをバンドルし、成長する米国スマートPPEテクノロジー市場内でコンサルティング志向のニッチを開拓しています。

地理的分析

南部地域が出荷をリードしており、テキサスを中心とした石油・ガスプロジェクトが爆発性雰囲気に適した本質安全型ウェアラブルを必要としています。州の熱ストレス規制が温度センサーの採用を促進し、人口増加が建設パイプラインを活発に保っています。エッジ接続型スマートヘルメットは安定した繰り返し注文を受け、より広範な米国スマートPPEテクノロジー市場を強化しています。

西部地域は、カリフォルニア、アリゾナ、ネバダ全体での太陽光・風力発電所建設を背景に急速に拡大しており、遠隔地に分散した作業員が5Gを活用した位置追跡に依存しています。カリフォルニアの厳格なCal/OSHAコードがリアルタイムモニタリング義務化を加速させ、シリコンバレーのベンチャー資金が地元スタートアップを育成してローカルサプライチェーンを豊かにし、イノベーションサイクルを短縮しています。

北東部・中西部回廊は橋梁修復と鉄道近代化に充てられた連邦インフラ支出を吸収しています。密集した都市プロジェクトでは複数請負業者ゾーンを管理するために近接検知が必要とされ、中西部の製造工場はロボット協働を支援するためにエルゴノミクスウェアラブルを統合しています。両地域の確立された保険エコシステムが保険料割引プログラムを後押しし、米国スマートPPEテクノロジー市場全体の安定した拡大を確保しています。

競争環境

競争の場は従来のPPE大手と機敏なIoT新規参入者が混在し、市場は適度に分散しています。Honeywell、3M、MSA Safetyは信頼された製品ラインにコネクティビティを後付けし、流通リーチとブランドエクイティを付与しています。Jarsh SafetyやStrongArm Technologiesなどの小規模プレーヤーは、ニッチな課題を解決するAI対応冷却ヘルメットやエルゴノミクスセンサーで足場を築いています。

戦略的提携が市場参入戦略を定義しています。Honeywellのサービスとしてのソフトウェアスイートがサードパーティセンサーを連携させ、MSA Safetyのエッジゲートウェイが集中型ダッシュボード向けにマルチベンダーデータを取り込んでいます。Verizonなどの通信事業者がプライベート5Gを提供してデバイスとクラウド層を橋渡しし、ネットワークサービスを米国スマートPPEテクノロジー市場のバリューチェーンに組み込んでいます。

差別化は電力管理、センサー精度、データアナリティクスへと傾いています。企業は継続的ストリーミングで1日のバッテリー寿命を達成し、エンタープライズ安全ソフトウェア向けのAPI対応プラットフォームを提供するために競い合っています。調達チームがプラットフォーム標準化へと方向転換するにつれて、相互運用性を証明し総所有コストを削減するベンダーが米国スマートPPEテクノロジー市場でシェアを統合するでしょう。

米国スマートPPEテクノロジー産業リーダー

Honeywell International Inc.

3M Company

MSA Safety Incorporated

Ansell Limited

Vuzix Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Guardioが建設作業員向けに統合通信、環境センシング、衝撃検知を備えたスマートヘルメット「Quin Armet PRO」をリリースしました。

- 2024年10月:Innovative Eyewearが産業検査中にハンズフリーデータオーバーレイを可能にするANSI Z87.1スマートグラスを発売しました。

- 2024年9月:Chevronが熱ストレスリスクを抑制するためにEpicore Biosystemsの水分補給パッチを製油所全体に展開しました。

- 2024年8月:i.safe MOBILEとRealWearが爆発性ゾーン向けの本質安全型ウェアラブルコンピューター「Navigator Z1」を共同開発しました。

米国スマートPPEテクノロジー市場レポートの調査範囲

| スマートヘルメット |

| スマートグラスおよびフェイスシールド |

| スマート保護服・スーツ |

| スマートグローブ |

| スマートフットウェア |

| スマートレスピレーター |

| 温度センサー |

| 近接・モーションセンサー |

| ガス・化学物質センサー |

| 圧力センサー |

| 位置・環境センサー |

| バイオメトリック・健康モニタリングセンサー |

| 建設 |

| 石油・ガス |

| 製造 |

| 鉱業 |

| 医療 |

| 消防・ファーストレスポンダー |

| 公益事業・エネルギー |

| 倉庫保管・物流 |

| その他の最終用途産業 |

| 直接販売(B2B) |

| 産業用ディストリビューター |

| eコマースプラットフォーム |

| 安全機器インテグレーター |

| 製品タイプ別 | スマートヘルメット |

| スマートグラスおよびフェイスシールド | |

| スマート保護服・スーツ | |

| スマートグローブ | |

| スマートフットウェア | |

| スマートレスピレーター | |

| センサータイプ別 | 温度センサー |

| 近接・モーションセンサー | |

| ガス・化学物質センサー | |

| 圧力センサー | |

| 位置・環境センサー | |

| バイオメトリック・健康モニタリングセンサー | |

| 最終用途産業別 | 建設 |

| 石油・ガス | |

| 製造 | |

| 鉱業 | |

| 医療 | |

| 消防・ファーストレスポンダー | |

| 公益事業・エネルギー | |

| 倉庫保管・物流 | |

| その他の最終用途産業 | |

| 流通チャネル別 | 直接販売(B2B) |

| 産業用ディストリビューター | |

| eコマースプラットフォーム | |

| 安全機器インテグレーター |

レポートで回答される主要な質問

2025年の米国スマートPPEテクノロジー市場の規模はどのくらいですか?

米国スマートPPEテクノロジー市場規模は2025年に13億7,000万米ドルです。

2030年までに予想される成長率はどのくらいですか?

市場は14.7%のCAGRを記録し、2030年までに35億7,000万米ドルに達する見込みです。

現在購入を主導している製品カテゴリーはどれですか?

スマートグローブが2024年収益の27.84%でトップシェアを占めています。

産業環境で最も一般的なコネクティビティオプションはどれですか?

Bluetooth Low Energyが低電力メッシュ機能により31.73%のシェアを保有しています。

最も急成長している最終用途セクターはどれですか?

倉庫保管・物流がeコマースの拡大に伴い15.47%のCAGRで進展しています。

最終更新日: