米国海藻肥料市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2020 - 2023 |

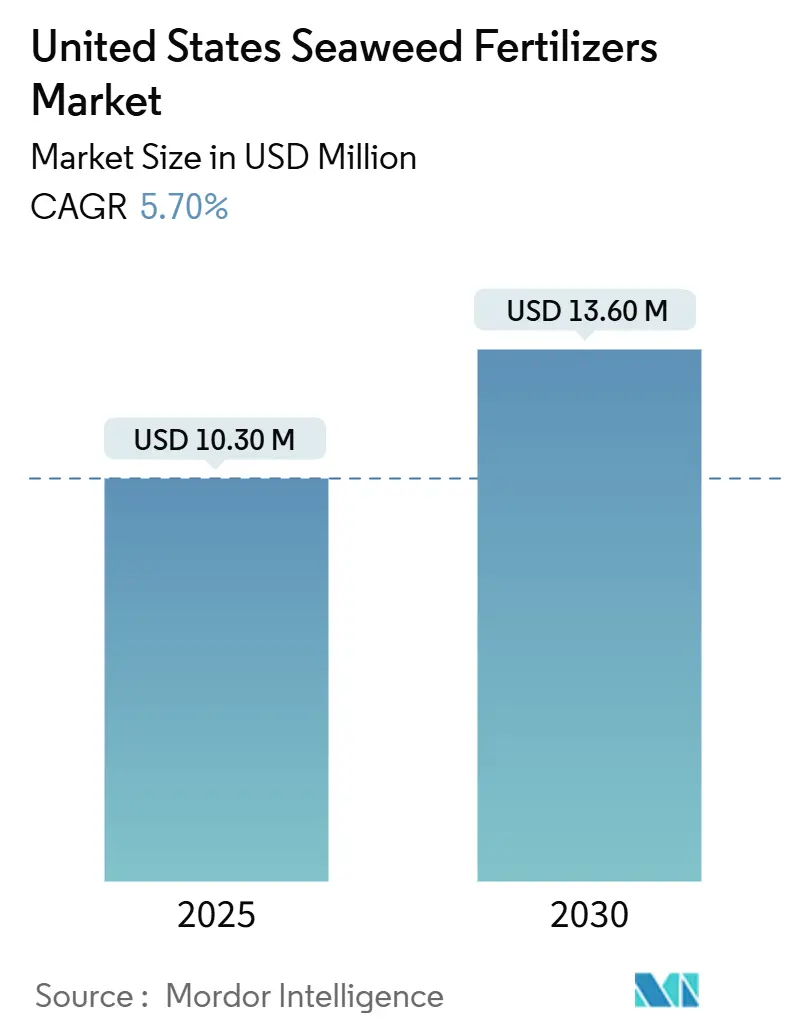

| 市場規模 (2025) | 10.30 百万米ドル |

| 市場規模 (2030) | 13.60 百万米ドル |

| 成長率 (2025 - 2030) | 5.70% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国海藻肥料市場分析

米国海藻肥料市場規模は2025年に1,030万米ドルに達し、2030年までに1,360万米ドルに増加すると予測されており、予測期間中に安定した5.7%のCAGRを記録します。このポジティブな軌跡は、有機農業の売上高が2023年に697億米ドルに達した(2023年以前に認証農地面積が10.9%減少したにもかかわらず)という、より広範な肥料セクターとの整合性を反映しています。液体製剤は現在、小売および農場での広範な普及により海藻肥料市場を支配していますが、輸送コストの低減と液肥灌漑との適合性に後押しされ、粉末および粒状製品のイノベーションがその差を縮めています。褐藻類のサプライチェーンは既存企業の製品ラインを支えており、緑藻類の技術革新は品質プレミアムを求める特殊作物栽培者に響く新たな性能特性を約束しています。連邦政府のインセンティブ、合成肥料コストの上昇、および畑作物地域における気候ストレスの増大が相まって、高付加価値農業と広域農業の両方において海藻由来の農業資材のビジネスケースを強化しています。

主要レポートのポイント

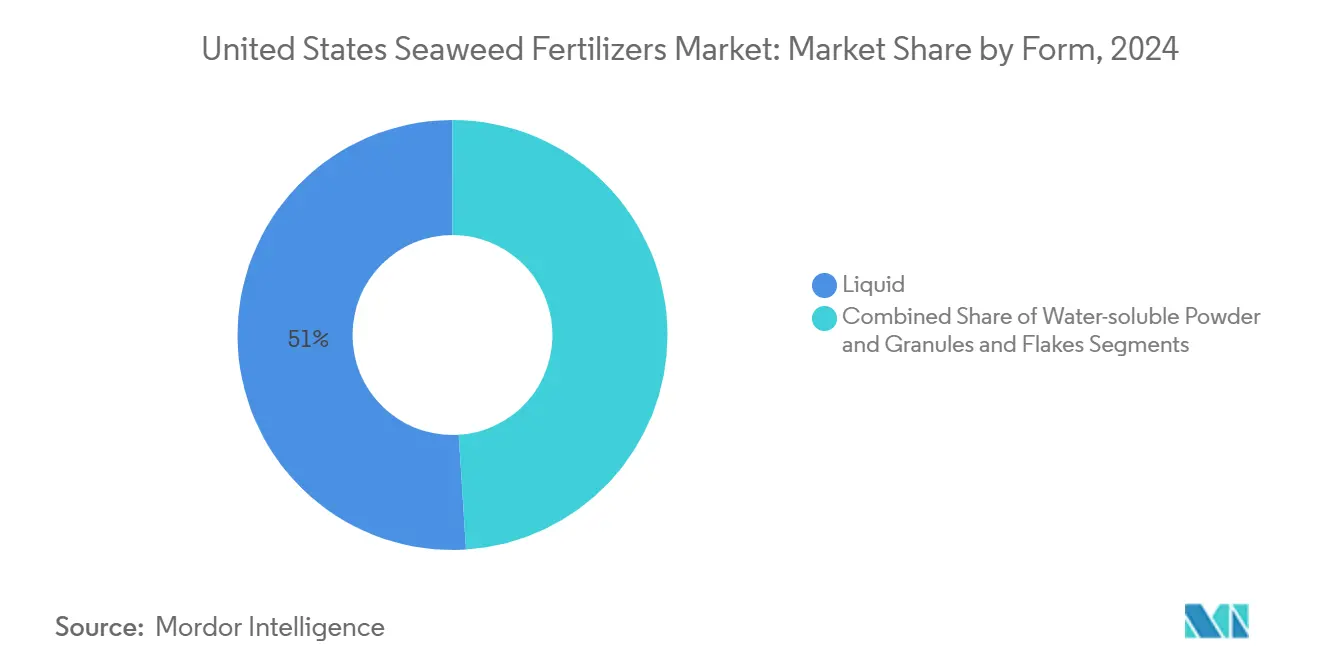

- 形態別では、液体製品が2024年の米国海藻肥料市場シェアの51%を占め、水溶性粉末および粒状セグメントは2030年までに12.2%のCAGRで成長すると予測されています。

- 原料種別では、褐藻類が2024年に45%の売上高貢献で首位を占め、緑藻類は2030年までに13.5%のCAGRで最も急成長している原料種となっています。

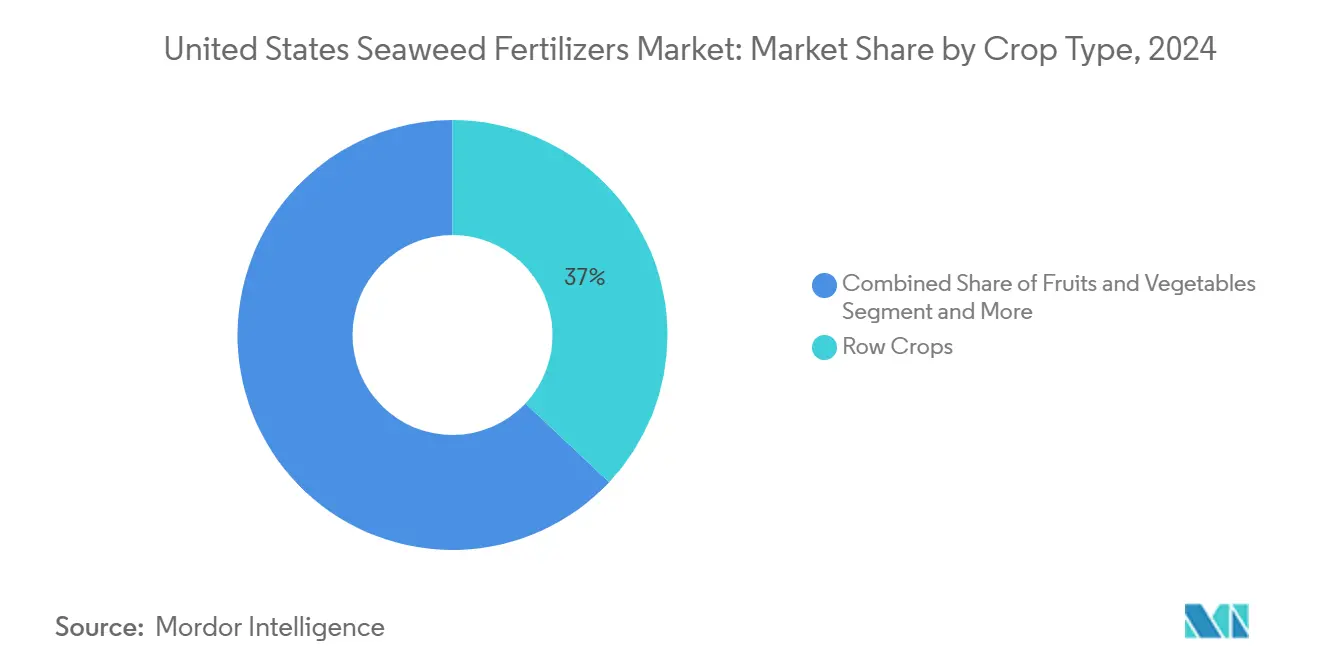

- 作物タイプ別では、畑作物が2024年の米国海藻肥料市場規模の37%のシェアを占め、果物・野菜は2030年までに10.9%のCAGRで成長する見込みです。

- 施用方法別では、葉面散布が2024年に56%のシェアで支配的であり、精密灌漑の普及に後押しされた液肥灌漑は11.4%のCAGRで拡大しています。

米国海藻肥料市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 認証有機農地への移行 | +1.2% | カリフォルニア州、ワシントン州、オレゴン州 | 中期(2〜4年) |

| バイオベース農業資材に対する連邦・州のインセンティブ | +0.8% | 全国、農村開発地域でより強い | 短期(2年以内) |

| 畑作物における非生物的ストレス緩和効果の実証 | +1.0% | コーンベルトおよびコットンベルト | 中期(2〜4年) |

| 合成肥料と有機肥料のコスト格差の拡大 | +0.9% | 全国、特殊作物地域で顕著 | 短期(2年以内) |

| 昆布養殖に対するカーボンクレジットの収益化 | +0.6% | 昆布農場を持つ沿岸州 | 長期(4年以上) |

| 昆布バイオリファイナリーの副産物による肥料コストベースの低減 | +0.7% | メイン州、アラスカ州、カリフォルニア州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

認証有機農地への移行

有機農業は農地拡大から価値密度へとシフトしており、品質を高め価格実現を向上させる農業資材が評価されています。農地面積が10.9%減少した後も、有機農業の売上高は2023年に697億米ドルに達し、プレミアム作物戦略の有効性を裏付けています。[1]米国農務省国立食品農業研究所、「有機認証コストシェアプログラム」、nifa.usda.gov米国農務省(USDA)の有機認証コストシェアプログラムは、1事業者あたり最大750米ドルのコンプライアンス費用を補助し、有機基準を満たす海藻エキスなどの農業資材への需要を誘導しています。管理された研究では、液体昆布で処理したイチゴで23%の収量増加が報告されており、付加価値が明確な場合に投資する栽培者の意欲を裏付けています。海藻製品は土壌微生物活性と炭素固定を促進するため、再生農業の実践がこの需要をさらに高めています。これらは新興のエコラベルプログラムにおける重要な指標です。小売業者が持続可能性要件を厳格化するにつれ、栽培者は海藻肥料をコスト負担ではなく差別化への信頼できる手段と見なしています。

バイオベース農業資材に対する連邦・州のインセンティブ

ワシントン州の健全土壌プログラム、カリフォルニア州の直接支払い制度、および3億米ドルの有機農業移行イニシアチブは、海藻ベースのソリューションの回収期間を短縮する政策的追い風を生み出しています。環境品質インセンティブプログラム(EQIP)は海藻肥料を複数の保全実践に分類し、合成肥料に依存していた農地での普及を促進しています。ラミナリンおよびキトサンポリリン酸(CPPA)に対する米国環境保護庁(EPA)の適用除外は、コストのかかるデータパッケージ要件を撤廃し、参入規制の障壁を低下させています。[2]米国環境保護庁、「植物組み込み型保護物質の適用除外」、epa.gov農村開発助成金における追加の適用除外により、加工業者は脱水・抽出プラントを農場に近い場所に設置でき、輸送コストを大幅に削減できます。これらの措置は総合的に、カーボンクレジット収益が本格化する前から海藻製品の競争優位性を制度的に確立しています。

畑作物における非生物的ストレス緩和効果の実証

干ばつが多発する中西部の郡での圃場試験では、10%の海藻樹液施用が水ストレス条件下でトウモロコシの収量を最大26%向上させることが示されています。エキスに含まれる天然オーキシンとサイトカイニンが根の成長を促進し、頻度が増している熱波時の水分吸収を改善します。栽培者は海藻肥料に対する見方を単なる収量増加から、保険会社がリスク軽減戦略としての使用を認めるようになるにつれ、リスク管理へとシフトしています。綿花生産者も、開花期に昆布ベースの葉面散布剤を施用することで繊維強度が向上すると報告しています。このような作物横断的な汎用性は、メーカーの生産量拡大を支援し、従来の肥料に対する価格プレミアムにもかかわらず堅調な需要を支えています。

合成肥料と有機肥料のコスト格差の拡大

尿素価格は2025年初頭に1メートルトンあたり平均492米ドルと2024年比で8%上昇し、リン酸二アンモニウムは物流のボトルネックにより1メートルトンあたり739米ドルに達しました。対照的に、海藻肥料の生産コストは乾燥メートルトンあたり200〜300米ドルの範囲にとどまり、バイオリファイナリーがタンパク質およびアルギン酸塩の副産物を収益化するにつれて100米ドル以下に低下する可能性があります。カナダ産カリウムへの関税がこの価格乖離を拡大させており、特に重要な生育ステージに少量を施用する特殊作物栽培者にとって、海藻代替品は明確なコスト上の優位性を持っています。精密液肥灌漑は、作物が必要とするタイミングに微量を正確に供給することでコスト効率をさらに高めます。価格差の拡大はサプライヤーの交渉力を強化し、栽培者の経済性を損なうことなく高いマージンを支えています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国内昆布バイオマス供給の限界 | -1.4% | 沿岸加工業者および内陸輸入業者 | 中期(2〜4年) |

| バイオ肥料の表示およびEPAコンプライアンスの曖昧さ | -0.8% | 全国 | 短期(2年以内) |

| アスコフィラム・ノドサムの生理活性物質の季節変動 | -0.6% | 北大西洋の収穫地域 | 短期(2年以内) |

| 昆布の食品・バイオプラスチックへのアップサイクルによる原料コストの上昇 | -1.1% | 各用途の加工拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アスコフィラム・ノドサムの生理活性物質の季節変動

アスコフィラム・ノドサムの生理活性物質レベルは収穫月によって最大40%変動するため、加工業者はロットをブレンドし追加の検定を実施してラベル保証を満たす必要があり、コストが上昇し圃場での性能にばらつきが生じます。一貫性のない結果を経験した栽培者は慣れ親しんだ合成肥料に戻る可能性があり、顧客離れのリスクがあります。褐藻類に依存するサプライヤーはマージン圧力を受けており、代替種には再設計された抽出ラインが必要です。通年栽培が供給プロファイルを安定させるまで、変動性はバリューチェーン全体にわたる隠れたコストとして残ります。

昆布の食品・バイオプラスチックへのアップサイクルによる原料コストの上昇

複数の消費財大手がオフテイク契約に署名した後、海藻ベースの包装材および代替タンパク質への投資が急増し、バイオマスが肥料チャネルから転用されました。バイオポリマー変換業者は高品質の昆布に対してプレミアムを支払うため、農家は肥料原料よりも高いマージンを提供する契約を優先するようになっています。肥料加工業者はバイオマス全体を活用するリファイナリーを採用することで対応していますが、設備投資により価格緩和が遅れています。新たな用途が増殖するにつれ、生昆布をめぐる競争は構造的なコスト逆風として残り続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:液体の優位性が粉末イノベーションに直面

液体製品は2024年の売上高の51%を占め、形態セグメントにおける米国海藻肥料市場シェアで最大となっています。葉面散布による即時の植物反応が栽培者の有効性を実証し、リピート購入率を支えています。小売園芸チャネルは主に液体SKUを取り扱っており、消費者の親しみやすさを強化しています。しかし、輸送・保管コストが高濃度フォーマットを優位にするため、新興の粉末製品と比べてセグメントの成長ペースは遅れています。水溶性粉末および粒状製品は、投与精度が重要な温室液肥灌漑システムへの採用に後押しされ、12.2%のCAGRで成長しています。

粉末製剤は有効成分単位あたりの輸送量が少ないため内陸州にも適しており、カーボンフットプリントを低減します。イノベーターは昆布の植物ホルモンを保持するスプレードライ技術を採用し、液体エキスとの性能差を縮めています。畑作物の液肥灌漑における粉末製品の米国海藻肥料市場規模は、土壌水分センサーが自動栄養供給を誘導するにつれて拡大する見込みです。予測期間を通じて、液体製品は忠実な顧客基盤を維持しますが、粉末製品は商業農地においてシェアを拡大していくでしょう。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

原料種別:褐藻類の優位性が緑藻類のイノベーションに挑戦される

褐藻類は2024年のセグメント売上高の45%を占め、確立されたアスコフィラム・ノドサムの収穫と強固なオーキシンプロファイルに支えられ、原料種の中で米国海藻肥料市場シェアが最大となっています。生産者は長期的な北大西洋の供給契約に依存しており、これが生産能力計画を支えています。緑藻類はタンパク質回収を3倍にしストレス緩和特性を高める抽出方法に後押しされ、13.5%のCAGRで成長のトップに立っています。

ウルバ・コンプレッサなどの種は肥料を使わない陸上養殖で繁殖し、海洋利用の競合なしにスケーラブルなバイオマスを提供します。紅藻類はカラギーナン豊富な残渣が土壌団粒化を改善するニッチな役割を果たしていますが、高い栽培コストが生産量の成長を制限しています。食品・ポリマーセクターからの原料競争は、バイオリファイナリーの副産物を複数の収益源に分散できる緑藻類農場を優位にしています。国内栽培が拡大するにつれ、緑藻類は特に差別化された機能効果を求める特殊作物地帯において、褐藻類の優位性を侵食していくでしょう。

作物タイプ別:特殊作物がプレミアム成長を牽引

トウモロコシ、大豆、綿花を含む畑作物は、米国海藻肥料市場規模において2024年の売上高の37%を占め、単一最大の用途となっています。栽培者は昆布エキスを収量増加よりも干ばつ耐性のために評価しており、気象変動が増大するにつれて農地への普及が進んでいます。果物・野菜は有機ラベル農産物へのプレミアム支払い意欲に支えられ、10.9%のCAGRで成長軌道のトップに立っています。

管理された試験では、イチゴの収量が23%向上し、ピーマンの形態が改善されるという結果が示されており、これらの成果は1エーカーあたりの農業資材費の増加を十分に正当化します。芝生・観賞植物は美観が購買決定を左右する安定した需要を提供しています。ゴルフコースの管理者は夏の暑さストレス時に鮮やかなグリーンを維持するために液体昆布を使用しています。ホップや大麻などの新興換金作物がセグメントポートフォリオを補完しており、海藻肥料は有機認証要件との整合性が高いです。再生農業ラベルが普及するにつれ、特殊作物は製品開発の優先事項をますます主導するようになるでしょう。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

施用方法別:葉面散布のリーダーシップが液肥灌漑の挑戦に直面

葉面散布は2024年に56%のシェアで市場を支配し、米国海藻肥料市場における施用方法の中で最大となっています。この技術は土壌pHの制約を回避し、数日以内に目に見える改善をもたらすため、栽培者の信頼を強化します。既存の散布機に大きな改造が不要なため、普及の障壁は最小限です。液肥灌漑はセンサー駆動の灌漑が根圏への栄養供給を自動化するにつれ、11.4%のCAGRで最も急速な拡大を示しています。

温室野菜事業者は労働コストの削減と栄養利用効率の向上を評価しており、これらの要因は競争の激しい生鮮農産物市場においてマージンを強化します。葉面散布補助剤のイノベーションが散布吸収の時間窓を延長する一方、液肥灌漑の進歩は気象データを統合してスケジュールを精緻化しています。予測期間を通じて、葉面散布は農地面積でトップを維持しますが、液肥灌漑は技術先進的な事業において増分的な価値を獲得していくでしょう。

地理的分析

カリフォルニア州は、大規模な特殊作物経済と全国最高の有機農業普及率により、西海岸の需要を牽引しています。同州の健全土壌プログラムは持続可能な農業資材に対して栽培者に補助金を支給し、海藻製品への忠誠心を固めています。[3]米国農務省国立食品農業研究所、「健全土壌プログラム」、nifa.usda.gov昆布加工業者への沿岸近接性も輸送コストを最小化し、着地コストの競争力を維持しています。中西部はトウモロコシと大豆の農地を通じて生産量を確保しており、気候ストレスが非生物的ストレスソリューションへの関心を高めています。海藻ベースの製品は収量最大化ツールではなくリスク管理ツールとして位置付けられています。輸送コスト差は内陸ユーザーにとって高濃度粉末を優位にしており、これが新製品開発を導く要因となっています。

メイン州、ロードアイランド州、アラスカ州はAtlantic Sea Farmsの2024年の589メートルトンの収穫(40の漁業家族に100万米ドルを支払った)により国内養殖をリードしています。しかし、これらの生産量は沿岸加工業者の需要のごく一部しか満たさず、サプライチェーンを輸入に依存させています。アラスカ州の冷たい海域は通年の養殖許可を提供していますが、加工インフラが限られているため、投資家は半加工フレークを本土の抽出業者に輸送するモジュール式脱水ユニットの探索を進めています。

テキサス州からジョージア州にかけての南部諸州では、綿花生産者が熱ストレス下での繊維品質安定化のために海藻製剤を試験するにつれ、関心が高まっています。メンフィスとアトランタの流通拠点は農場への2日以内の配送を可能にし、沿岸と内陸の物流ギャップを埋めています。州をまたいだ政策の不均一性が断片的な需要パターンを生み出していますが、持続的な連邦インセンティブが普及格差の縮小を助けています。

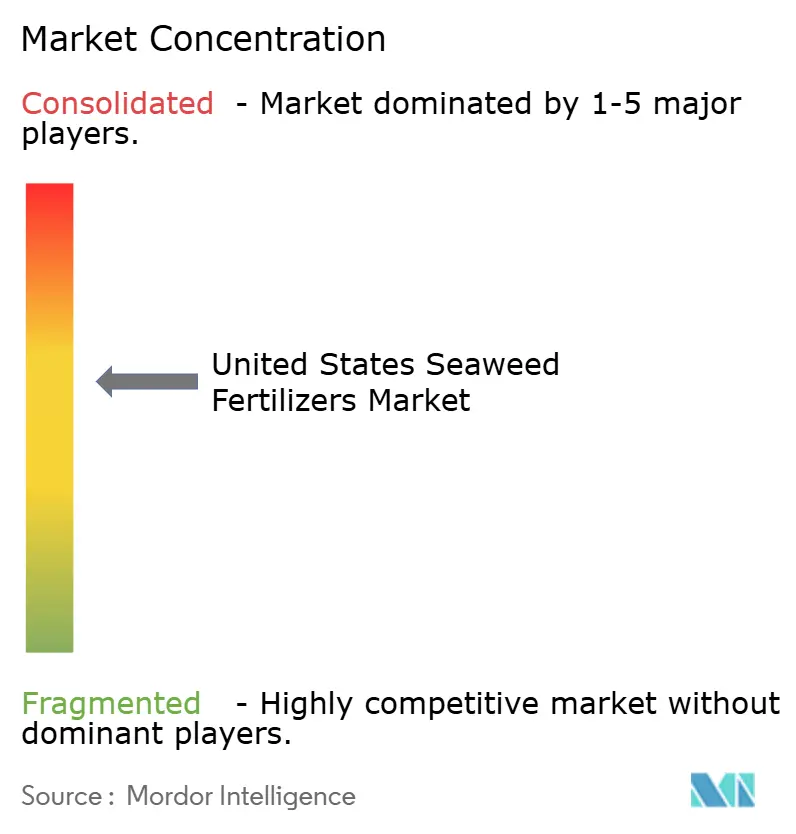

競合状況

市場は中程度に集中しており、上位5社のサプライヤーが2024年の売上高の大部分を支配しています。養殖、抽出、製剤を組み合わせた垂直統合モデルは規模の経済を提供し、原料調達リスクを軽減します。Atlantic Sea Farmsは沿岸漁業者との長期契約を通じて生昆布を確保するパートナーシップアプローチを体現しており、予測可能な供給を確保しながらコミュニティの生計を促進しています。主要な抽出業者は生理活性物質の完全性を維持する低温・酵素プロセスに多額の投資を行い、より高い圃場性能と価格決定力に転換しています。

中堅参入企業は種の専門化によって差別化を図っており、特に動物飼料添加物としても機能するタンパク質豊富な農業資材を生み出す独自の抽出技術を持つ緑藻類ラインで顕著です。スタートアップは精密発酵のノウハウを活用してカスタマイズされた製剤ブレンドを作成し、一貫性を求める温室事業者にアピールしています。液肥灌漑機器ベンダーとのパートナーシップは海藻製品を灌漑サブスクリプションに組み込み、継続的な売上を確保しています。

競争圧力は同じバイオマスを争う隣接するバイオベースセクターから来ています。サプライヤーは複数の分画を収益化するバイオリファイナリー戦略を通じてこれに対処し、肥料コストを補助してマージンを改善しています。知的財産のポジションは原料アクセスだけでなく抽出方法と独自ブレンドに集中しており、生産量リーダーシップよりも技術主導の差別化への移行を示しています。

米国海藻肥料産業のリーダー企業

Acadian Seaplants Limited

FMC Corporation

Ocean Organics

Kelpak

Maxicrop USA, Inc. (Syngenta Group)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Acadian Plant Healthは、バイオ肥料技術を使用して極端な気象条件による収量損失を軽減する非生物的ストレス管理(ASM)ポートフォリオを発表しました。ASMポートフォリオはアスコフィラム・ノドサム海藻エキスを主要成分として組み込んでいます。この海藻ベースの製品は、北米における作物の耐性向上と持続可能な農業慣行の支援を通じて、米国海藻肥料市場に貢献しています。

- 2024年12月:Dramm Corporationは、米国農務省の肥料生産拡大プログラム(FPEP)の助成金を受け、ウィスコンシン州アルゴマの魚肥料施設において太陽光発電による拡張工事を開始しました。この拡張により、海藻成分を含み米国の有機農業と慣行農業の両市場に対応するDRAMMATIC液体魚肥料の持続可能性が向上します。

- 2023年11月:KelpakはEU肥料規制に基づく海藻ベース肥料のCEマーク認証を取得し、欧州市場向けの製品の安全性、有効性、規制適合性を確認しました。この認証は同社の国際的な評判を強化し、持続可能な農業慣行との整合性を高めます。

米国海藻肥料市場レポートの調査範囲

| 液体 |

| 水溶性粉末および粒状 |

| フレーク |

| 褐藻類 |

| 紅藻類 |

| 緑藻類 |

| 畑作物 |

| 果物・野菜 |

| 芝生・観賞植物 |

| その他の特殊作物 |

| 葉面散布 |

| 土壌施用 |

| 液肥灌漑 |

| 形態別 | 液体 |

| 水溶性粉末および粒状 | |

| フレーク | |

| 原料種別 | 褐藻類 |

| 紅藻類 | |

| 緑藻類 | |

| 作物タイプ別 | 畑作物 |

| 果物・野菜 | |

| 芝生・観賞植物 | |

| その他の特殊作物 | |

| 施用方法別 | 葉面散布 |

| 土壌施用 | |

| 液肥灌漑 |

レポートで回答される主要な質問

米国海藻肥料市場の現在の市場規模はいくらですか?

海藻肥料市場規模は2025年に1,030万米ドルに達し、2030年までに1,360万米ドルに上昇すると予測されています。

どの製剤が売上を支配していますか?

液体海藻肥料は施用の容易さと小売での親しみやすさにより、51%の売上高シェアを占めています。

どの作物セグメントが最も急速に拡大していますか?

果物・野菜は特殊作物栽培者が品質向上に対価を支払うため、10.9%のCAGRで成長をリードしています。

どのような政策が普及を支援していますか?

米国農務省の有機認証コストシェアプログラムは認証費用の75%(最大750米ドル)を補助し、適合農業資材を実質的に補助しています。

原料コストを上昇させる可能性のある脅威は何ですか?

海藻ベースのバイオプラスチックおよび食品用途からの需要増加が生昆布をめぐる競争を激化させ、肥料の原料価格を圧迫しています。

最終更新日: