米国不動産管理サービス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

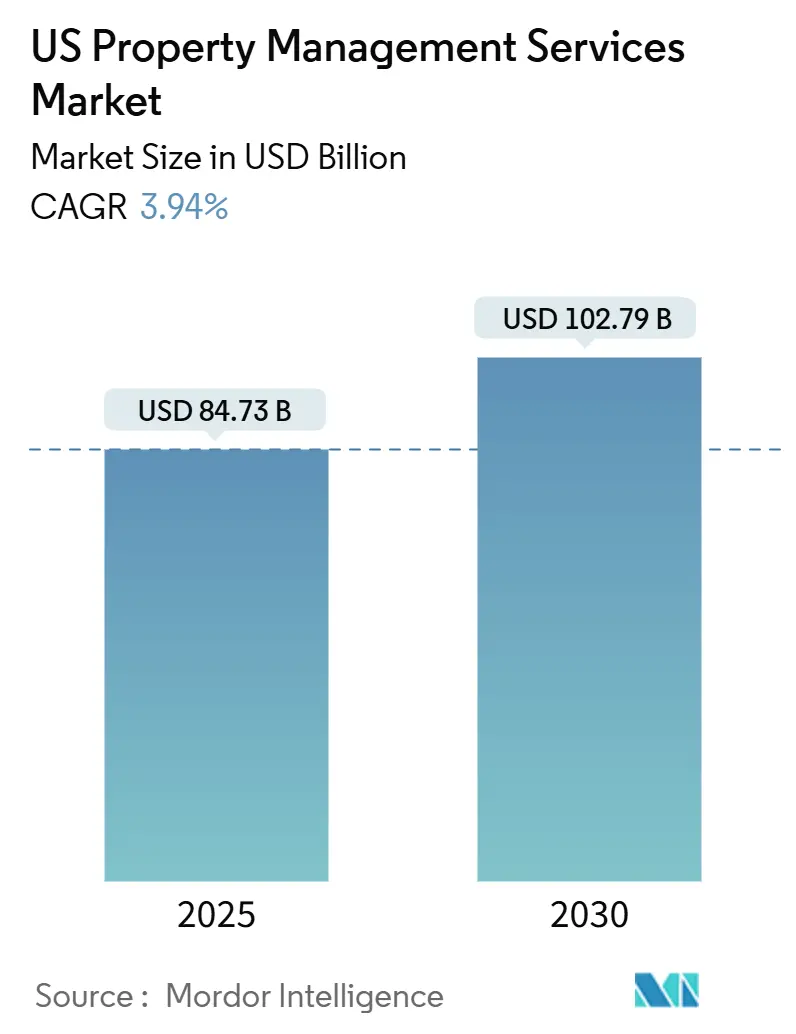

| 市場規模 (2025) | 84.73 十億米ドル |

| 市場規模 (2030) | 102.79 十億米ドル |

| 成長率 (2025 - 2030) | 3.94% CAGR |

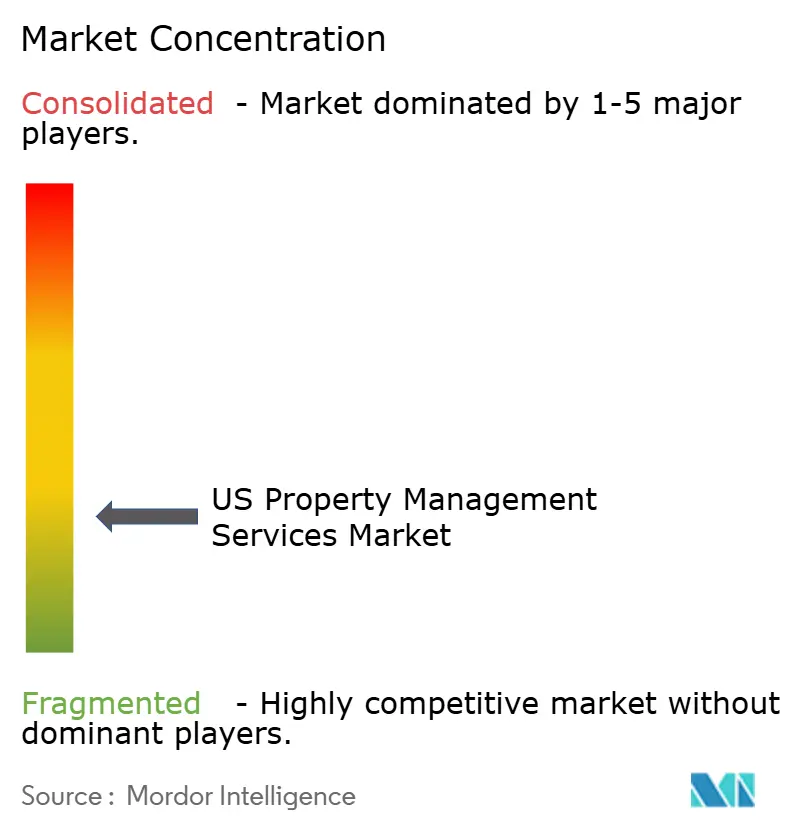

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国不動産管理サービス市場分析

米国不動産管理サービス市場規模は2025年に847億3,000万米ドルとなり、2030年までに1,027億9,000万米ドルに達する見込みで、CAGRは3.94%で推移しています。成長の基盤は、堅調な賃貸需要、一戸建て・集合住宅双方の機関投資家による所有、そしてプレミアムオフィスビルにおけるリーシング活動の再活性化にあります。連邦準備制度理事会の調査によると、米国成人の27%が賃貸住宅に居住しており、専門的な管理を必要とする大規模なテナント基盤を支えています。機関投資家はスケールを活用してプロフェッショナルな管理を推進し、環境・社会・ガバナンス(ESG)規制がコンプライアンス志向のサービスへの需要を加速させています。特にリーシング、メンテナンス、居住者エンゲージメントを自動化する人工知能ツールを中心としたテクノロジーの導入が、効率性とテナント維持をさらに支援しています。全国規模の企業がテクノロジー対応の専門企業を買収してサービス範囲と地理的リーチを拡大するにつれ、競争の激しさも増しています[1]連邦準備制度理事会理事会、「米国世帯の経済的幸福に関するレポート」、federalreserve.gov。

レポートの主要ポイント

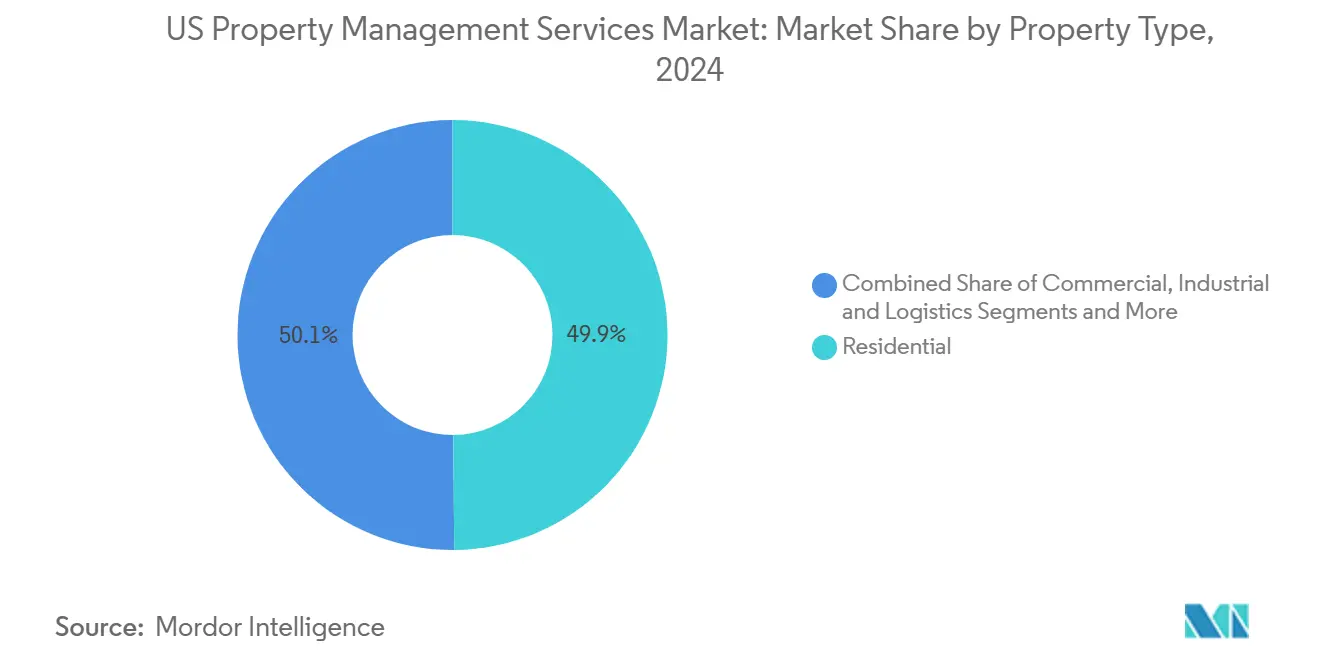

- 不動産タイプ別では、住宅用資産が2024年の米国不動産管理サービス市場シェアの49.87%を占めました。商業用不動産は2030年にかけて最も速い4.89%のCAGRを記録する見込みです。

- サービスタイプ別では、テナント・居住者サービスが2024年に34.54%の収益シェアを獲得しました。コンプライアンスおよび法務業務を中心とするその他のサービスは、2030年にかけて4.68%のCAGRで成長すると予測されています。

- 地域別では、南東部が2024年収益の20.32%を占め、西部は5.02%のCAGRで拡大する見込みです。

米国不動産管理サービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 一戸建て賃貸ポートフォリオの拡大 | +1.2% | サンベルト州、米国西部、南東部 | 長期(4年以上) |

| クラスA商業用不動産からの需要増加 | +0.8% | カリフォルニア州、ニューヨーク州、テキサス州の主要都市圏 | 中期(2~4年) |

| 老朽化する米国住宅ストックのメンテナンス需要 | +0.7% | 北東部、中西部のレガシー市場 | 長期(4年以上) |

| 年金・ソブリン・ウェルス・ファンド投資家による機関投資家のアウトソーシング拡大 | +0.6% | 全国、主要都市圏 | 長期(4年以上) |

| AI対応リーシング・サービステクノロジーの導入 | +0.4% | テクノロジー先進市場、都市部 | 短期(2年以内) |

| ESG・グリーンリース・コンプライアンスへの圧力 | +0.3% | カリフォルニア州、ニューヨーク州、連邦政府所有物件 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

一戸建て賃貸(SFR)ポートフォリオの拡大

一戸建て住宅の機関投資家による所有は、2010年代初頭の差し押さえ物件の一括購入から、2024年までに洗練されたビルド・フォー・レントプログラムへと発展しました。米国政府説明責任局(GAO)は2015年時点で17万~30万戸の保有を追跡しており、ファンドが買収を加速させる中で現在はさらに大きな規模となっています。例えばAmerican Homes 4 Rentは2024年に61,336戸を管理し、17億2,900万米ドルの賃貸収益を上げました。スケールは、個人の家主がほとんど提供できない標準化されたリーシング、メンテナンス、コンプライアンスプロセスへの需要を生み出します。その結果、住宅専門企業と統合型REITプラットフォームが米国不動産管理サービス市場内で価格決定力と継続的な収益を獲得しています[2]米国政府説明責任局、「賃貸住宅:一戸建て市場における機関投資家」、gao.gov。

クラスA商業用不動産からの需要増加

プレミアムオフィス資産は、雇用主がハイブリッドワークモデルを支援するための高アメニティスペースを求める中、テナントの注目を取り戻しています。CBREは2024年にリーシング収益が18%成長し、ニューヨークのオフィスリーシングは28%急増したと記録しています。トロフィービルのオーナーは、供給を差別化するためにコンシェルジュチーム、スマートビルディングプラットフォーム、厳選されたテナント体験を展開しています。これらの付加価値サービスは通常、大規模な管理予算を必要とし、専門企業がより高い手数料を要求することを可能にします。パフォーマンスベンチマーキングとアメニティのアップグレードも、エネルギー管理とワークプレイスコンサルティングのクロスセル機会を生み出します。その結果、米国不動産管理サービス市場においてクラスAポートフォリオに特化したマネージャーに持続的な収益成長をもたらしています。

老朽化する米国住宅ストックのプロフェッショナルなメンテナンスの必要性

国勢調査局のデータによると、2024年の居住住宅の築年数の中央値は41年を超えました。老朽化した物件は、居住可能な状態を維持し建築基準法に準拠するために体系的なメンテナンスが必要です。熟練した職人の地域的な不足が、調整されたベンダーネットワークと予防的メンテナンスプログラムの必要性を高めています。プロフェッショナルなマネージャーは、個人のオーナーが再現できない包括的な修繕サービス、資本計画ツール、購買力を提供します。このメンテナンスの必要性は、住宅ストックが20世紀中頃にさかのぼる北東部および中西部の都市で特に深刻であり、米国不動産管理サービス市場における安定した手数料成長を強化しています。

年金・ソブリン・ウェルス・ファンド投資家による機関投資家のアウトソーシング拡大

公的年金制度とソブリン・ウェルス・ファンドは、2023年以降、ポートフォリオの10%を超える米国不動産配分を拡大しています。多くは複数の都市にわたる日常的な不動産運営を行うための社内リソースを持っていません。アウトソーシングは、リスク管理を改善する標準化されたレポート、地域のコンプライアンス知識、テクノロジープラットフォームを提供します。管理契約は通常5年間にわたり、安定した手数料収入を生み出します。配分の勢いが続く中、アウトソーシングされた委託業務は米国不動産管理サービス市場の全体的な成長に数ベーシスポイントを追加すると予想されています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 金利上昇による取引の鈍化 | -0.9% | 全国、高価値市場に集中 | 短期(2年以内) |

| 州・市の家賃規制法 | -0.5% | カリフォルニア州、ニューヨーク州、一部の都市市場 | 中期(2~4年) |

| 熟練職人の労働力不足による運営費(OPEX)の上昇 | -0.4% | 全国、テキサス州・フロリダ州・カリフォルニア州で深刻 | 中期(2~4年) |

| オーナーのDIY不動産テクノロジープラットフォームへの移行 | -0.3% | 郊外市場、小規模不動産ポートフォリオ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

金利上昇による取引の鈍化

2023年後半以降の高い借入コストにより、不動産売買と新規開発が一時停止しています。CBREは、既存ポートフォリオが比較的安定している中でも投資量が急激に落ち込んだと指摘しています。取引の減少は、オンボーディングおよび建設管理手数料を得るマネージャーにとって、不動産の引き継ぎや新築物件の受託が減少することを意味します。取引フローに依存する中小企業は短期的な収益圧力に直面しています。それでも、継続的な管理契約が影響を緩和し、より広範な米国不動産管理サービス市場は金利が正常化するまでやや緩やかなペースながらも拡大を続けています。

州・市の家賃規制法

カリフォルニア州、ニューヨーク市、その他の都市圏における家賃安定化法の改正は、年間家賃値上げを制限し、立ち退き手続きの期間を延長しています。AvalonBayはこれらの規制を、賃貸収益を制約し価格設定アルゴリズムを複雑にする重大なビジネスリスクとして強調しています。管理会社はコンプライアンス担当者とレポートシステムに投資する必要があり、間接費が増加します。総賃料に連動した手数料体系は、規制対象ユニットへの露出が大きいオペレーターにとって特に圧縮される可能性があります。長期的には、洗練されたコンプライアンス能力が競争上の差別化要因となりますが、短期的なマージン圧力が米国不動産管理サービス市場内のセグメント成長に重くのしかかっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

不動産タイプ別:住宅用の優位性が機関投資家規模を牽引

住宅用不動産は2024年収益の49.9%を占め、米国不動産管理サービス市場シェアの最大セグメントとなっています。機関投資家による一戸建て賃貸と集合住宅ポートフォリオは、賃料収入に基づく予測可能な継続的手数料を提供し、アメニティ豊富なコミュニティは駐車場、収納、スマートホームサブスクリプションからの付随収入を生み出します。商業用不動産は4.89%のCAGRを記録する見込みで、クラスAオフィスと体験型小売のリーシングが回復するにつれてその差を縮めていきます。

住宅セグメントは、2024年に不動産アップグレードに4億2,520万米ドルを投資したInvitation HomesなどのREITによる集中的な保有から恩恵を受けています。スケールはベンダー価格、テクノロジー導入、対応時間を改善し、機関投資家オーナーにとってプロフェッショナルな管理を必須条件として強化します。商業用の成長は、企業の品質重視への移行と、従来のビルに統合された新しいフレキシブルワークスペースモデルによって促進されています。工業・物流資産は、eコマース企業が消費者への近接性を求め、専門的なメンテナンスとセキュリティプロトコルに依存するにつれて、さらなる上昇余地を加えています。これらのダイナミクスが合わさって、米国不動産管理サービス市場における均衡のとれた勢いを維持しています。

サービスタイプ別:コンプライアンスサービスが成長を加速

テナント・居住者サービスは2024年のセグメント収益の34.5%を生み出し、米国不動産管理サービス市場の中核であり続けています。活動にはマーケティング、リーシング、家賃徴収、居住者エンゲージメントが含まれます。法務、コンプライアンス、更新業務で構成されるその他のサービスは、4.68%のCAGRで最も速く成長する見込みです。

規制の拡大がこのアウトパフォーマンスを牽引しています。米国環境保護庁(EPA)の建物性能基準は現在、40以上の管轄区域でベンチマーキング、公開開示、改修計画を義務付けています。社内コンプライアンスチームとデジタルダッシュボードを持つマネージャーが、専門的なレポートへの高まる需要を取り込んでいます。メンテナンスおよび施設サービスも予測分析のためにモノのインターネット(IoT)センサーを活用し、クロスセル機会を生み出しています。複雑性が増すにつれて、米国不動産管理サービス市場においてフルサービスプロバイダーがニッチなオペレーターを犠牲にして手数料シェアを獲得しています[3]米国環境保護庁、「建物性能基準」、epa.gov。

地域分析

南東部は2024年の業界収益の20.3%を占め、持続的な人口流入、企業の移転、そして機関投資家の資本を引き付ける比較的緩やかな規制環境に支えられています。フロリダ州、ジョージア州、ノースカロライナ州、サウスカロライナ州がこのトレンドの中心にあり、専門的な管理を必要とする一戸建て賃貸住宅とガーデンスタイルの集合住宅プロジェクトの大規模なパイプラインを提供しています。投資家はこの地域の低い運営コストと拡大するテナント基盤を評価しており、これらが合わさって米国不動産管理サービス市場で事業を展開するマネージャーに予測可能な手数料収入をもたらしています。

西部は2030年にかけて最も速い5.02%のCAGRを達成する見込みで、カリフォルニア州、ワシントン州、ネバダ州のテクノロジーセクターの拡大とプレミアム不動産価値によって牽引されています。オーナーは複雑な建物性能規制とESG開示義務に直面しており、深いコンプライアンスと不動産テクノロジー(PropTech)能力を持つマネージャーへの需要を促しています。高い資産価値も管理手数料の上昇につながり、規制上のハードルにもかかわらず西部を魅力的な成長フロンティアとして強化しています。

北東部、中西部、南西部は成熟した市場の均衡のとれたコアを形成しています。北東部の高い不動産価値と複雑な家賃規制制度は、法的な深みを持つ大規模なオペレーターに有利です。中西部の都市は、費用対効果の高いメンテナンスと資本改善計画を必要とする老朽化した住宅ストックを抱えています。テキサス州とアリゾナ州が主導する南西部は、住宅用、商業用、工業用資産にまたがる地域プラットフォームを確立する人口流入と機関投資家の資金を引き続き引き付けています。これらのダイナミクスが合わさって、米国不動産管理サービス市場における全国的な勢いを維持しながら、成長に向けた地域ごとの多様な戦略を浮き彫りにしています。

市場ランドスケープ

全国規模のマネージャー、地域専門企業、テクノロジー志向の新規参入者が、断片化しながらも統合が進むアリーナでシェアを争っています。CBREが2025年1月にIndustriousを4億米ドルで買収したことで、70億平方フィート以上を管理するビルディングオペレーション・エクスペリエンスセグメントが創出され、スケールとフレキシブルワークスペース能力がフルサービスプラットフォームをどのように差別化するかを示しています。

戦略的買収は引き続き好まれる戦略です。企業はテナントサービスを加速させ運営コストを削減するデータリッチなポートフォリオ、ESGアドバイザリー業務、AIアプリケーションスイートを求めています。これらの能力の統合は、コンプライアンスコンサルティングやスマートビルディング改修など新たな手数料プールを解放することが多く、オーナーにとっての乗り換えコストを高めています。

テクノロジーディスラプターは、低コストと向上したテナント満足度を約束するクラウドベースのリーシング、メンテナンスマーケットプレイス、予測分析に注力しています。多くのスタートアップが小規模な家主に対応している一方、大手の既存企業は同様のツールをホワイトラベルで提供し始め、競争の境界線を曖昧にしています。439の米国病院を持つMedical Properties Trustなど、医療・物流施設の専門マネージャーは、ドメイン専門知識が純粋なスケールを上回るニッチを切り開いています。これらの多様な戦略が合わさって、米国不動産管理サービス市場全体で継続的なイノベーションを推進しています。

米国不動産管理サービス業界リーダー

Greystar Real Estate Partners

CBRE Group, Inc.

Lincoln Property Company

Jones Lang LaSalle (JLL)

Cushman & Wakefield plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:American Homes 4 Rentは、24州にわたる61,336戸の一戸建て住宅を管理しながら、2024年の賃貸収益17億2,900万米ドルを報告しました。

- 2025年2月:AvalonBay Communitiesは、通年のコアFFO成長見通しを3.7%に引き上げ、開発着工予定額を10億5,000万米ドルに増加させました。

- 2025年1月:CBRE Groupは、Industrious National Management Companyの残余持分を約4億米ドルで取得する買収を完了し、同事業を新設のビルディングオペレーション・エクスペリエンスセグメントに統合しました。

- 2024年12月:UDRは16億6,400万米ドルの賃貸収入を計上し、米国21市場にわたる60,000戸のアパートを維持管理しました。

米国不動産管理サービス市場レポートの範囲

不動産管理会社はテナントや見込み客と直接取引し、不動産オーナーの時間を節約します。オーナーは賃貸物件のマーケティング、テナントとの交渉、メンテナンスおよび修繕問題の処理、家賃徴収、テナントの苦情への対応、さらには立ち退き手続きについて心配する必要がなくなります。不動産管理会社は不動産管理の経験を持ち込み、オーナーに最適なソリューションを提供します。

米国不動産管理市場は、エンドユーザー(商業用および住宅用)とサービス(マーケティング、不動産評価、テナントサービス、メンテナンス、その他のサービス)別にセグメント化されています。レポートは上記すべてのセグメントについて、米国市場の金額(米ドル)ベースの市場規模と予測を提供しています。

| 商業用 |

| 住宅用 |

| 工業・物流用 |

| 機関・複合用途 |

| マーケティング・リーシング |

| 不動産評価・デューデリジェンス |

| テナント・居住者サービス(賃貸、リーシング等) |

| メンテナンス、修繕・施設管理 |

| リース管理・コンプライアンス |

| その他のサービス(コンプライアンス、法務サービス、更新等) |

| 北東部 |

| 中西部 |

| 南東部 |

| 西部 |

| 南西部 |

| 不動産タイプ別 | 商業用 |

| 住宅用 | |

| 工業・物流用 | |

| 機関・複合用途 | |

| サービスタイプ別 | マーケティング・リーシング |

| 不動産評価・デューデリジェンス | |

| テナント・居住者サービス(賃貸、リーシング等) | |

| メンテナンス、修繕・施設管理 | |

| リース管理・コンプライアンス | |

| その他のサービス(コンプライアンス、法務サービス、更新等) | |

| 地域別 | 北東部 |

| 中西部 | |

| 南東部 | |

| 西部 | |

| 南西部 |

レポートで回答される主要な質問

2025年の米国不動産管理サービス市場規模はいくらですか?

2025年に847億3,000万米ドルに達し、2030年にかけて3.94%のCAGRが予測されています。

2024年に収益をリードした不動産タイプはどれですか?

住宅用資産が49.87%の市場シェアでトップの地位を占めました。

最も急速に拡大しているサービスカテゴリーはどれですか?

コンプライアンス、法務、更新サービスは2030年にかけて4.68%のCAGRで成長すると予測されています。

なぜカリフォルニア州は不動産マネージャーにとって重要なのですか?

高い不動産価値、厳格なESG義務、広範なテナント保護法がプレミアム手数料機会を支援しています。

金利は業界にどのような影響を与えていますか?

高い借入コストにより不動産売買が遅延し、短期的にはオンボーディングおよび開発管理手数料が減少しています。

テクノロジーは市場成長においてどのような役割を果たしていますか?

AI対応リーシング、予測メンテナンス、スマートホーム統合が効率性とテナント体験を向上させ、マージン拡大を支援しています。

最終更新日: