米国プロジェクトロジスティクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

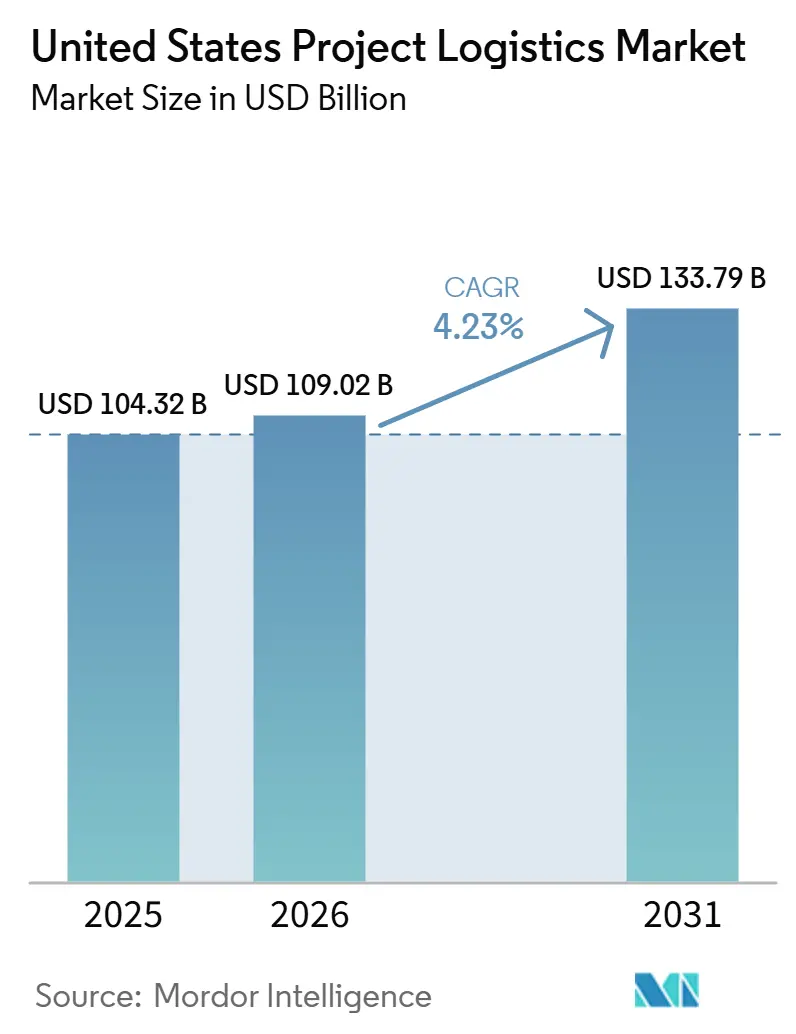

| 基準年の市場規模 (2025) | 104.32 十億米ドル |

| 市場規模 (2026) | 109.02 十億米ドル |

| 市場規模 (2031) | 133.79 十億米ドル |

| 成長率 (2026 - 2031) | 4.23% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国プロジェクトロジスティクス市場分析

米国プロジェクトロジスティクス市場規模は2025年に1,043.2 ビリオン 米ドルと評価され、2026年の1,090.2 ビリオン 米ドルから2031年には1,337.9 ビリオン 米ドルへと、予測期間2026年~2031年においてCAGR 4.23%で成長すると推定されています。

米国プロジェクトロジスティクス市場の成長は、再生可能エネルギー、LNGインフラ、半導体製造、AIを活用したデータセンター建設に向けた設備投資の顕著なシフトによって形成されています。これらのプロジェクトは、超大型で、ルートエンジニアリングが必要で、許可取得が不可欠であり、多くの場合、狭い建設工期に縛られたカーゴに依存しており、これが米国プロジェクトロジスティクス市場を標準的なフレート活動とは一線を画すものにしています。米国プロジェクトロジスティクス市場はまた、業務の多くが不可分なカーゴ、専門的な吊り上げ計画、港湾・道路・鉄道・プロジェクトサイト間の調整を中心としているため、小口輸送やコンテナロジスティクスよりも高い回復力を維持しています。米国プロジェクトロジスティクス市場における競争は、幅広いコントラクトロジスティクスを持つグローバルなマルチモーダルプロバイダーと、自社所有のSPMT、クレーン群、深いルートエンジニアリングを持つ重量物吊り上げ専門業者との間で分かれています。米国プロジェクトロジスティクス市場における最大の機会は、許可取得、エンジニアリングサポート、倉庫保管、時間指定納品、設備管理を単一の実行モデルに統合できるプロバイダーにあります。

主要レポートのポイント

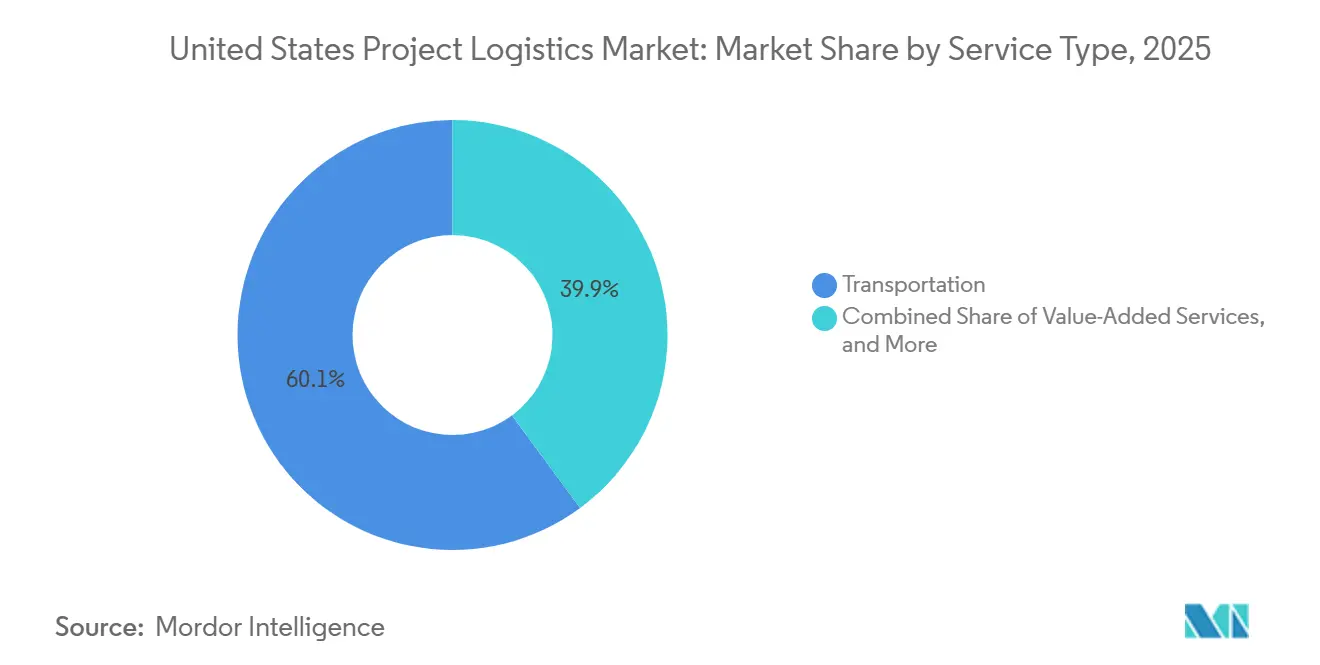

- サービス別では、輸送が2025年の米国プロジェクトロジスティクス市場シェアの60.12%を占めてトップとなり、付加価値サービスおよびその他は2031年にかけてCAGR 5.68%で拡大する見込みです。

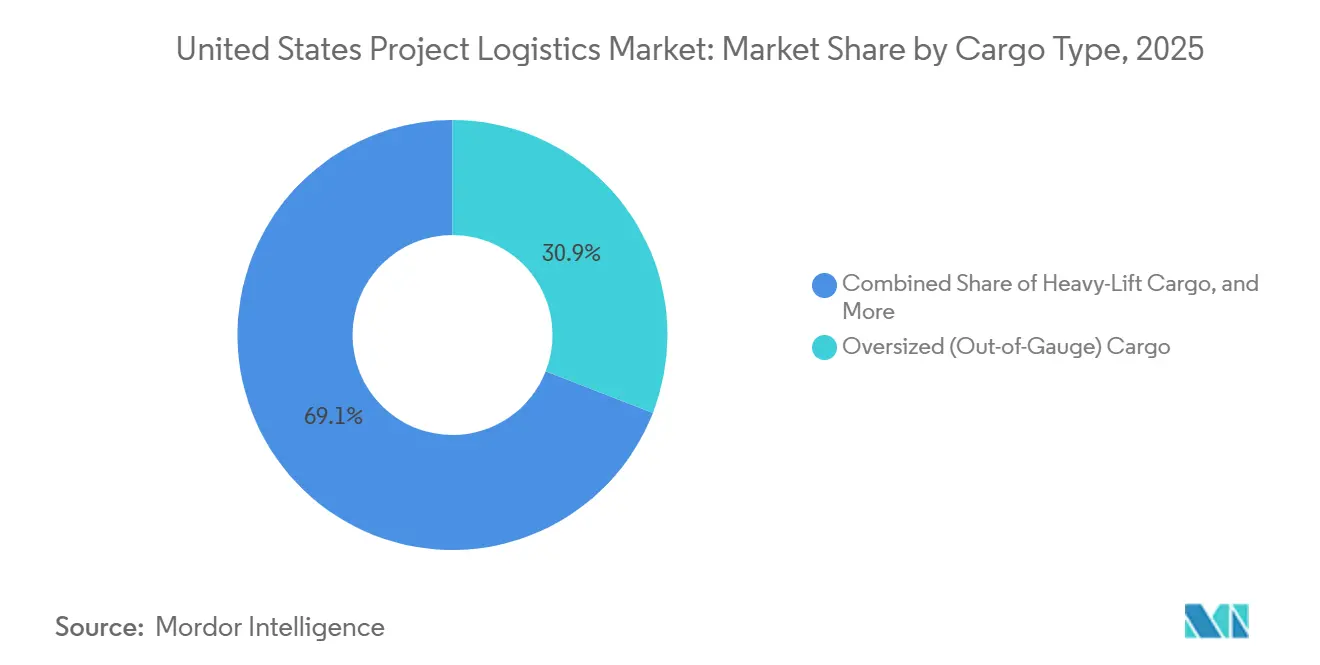

- カーゴタイプ別では、超大型またはアウトオブゲージカーゴが2025年の米国プロジェクトロジスティクス市場規模の30.85%のシェアを占め、重量物吊り上げカーゴは2031年にかけて最高の予測CAGR 5.12%を記録しました。

- エンドユーザー産業別では、石油・ガス、鉱業、採石業が2025年の米国プロジェクトロジスティクス市場シェアの24.56%を占め、再生可能エネルギーを含むエネルギー生成・送電は2031年にかけてCAGR 4.98%で拡大しています。

- 地域別では、南西部が2025年の米国プロジェクトロジスティクス市場規模の37.32%を占め、西部は2031年にかけてCAGR 5.27%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国プロジェクトロジスティクス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インフレ削減法(IRA)に支援されたユーティリティスケール再生可能エネルギープロジェクトの急増 | +1.0% | 全国規模、南西部(テキサス州、ニューメキシコ州)、南東部(バージニア州、ノースカロライナ州)、西部(カリフォルニア州、アリゾナ州)に集中 | 中期(2~4年) |

| ガルフコーストLNG輸出ターミナルおよび石油化学施設の拡張 | +0.8% | 南西部(テキサス州、ルイジアナ州)、南東部の港湾回廊への波及 | 中期(2~4年) |

| ハイパースケールデータセンターおよびAIインフラの建設加速 | +0.9% | 全国規模、南西部(テキサス州)、南東部(ルイジアナ州)、西部(ネバダ州、カリフォルニア州)、中西部(ミシガン州、オハイオ州)での早期成長 | 短期(2年以内) |

| 港湾・鉄道・高速道路の接続性を強化する連邦インフラ投資(IIJA) | +0.6% | 全国規模、南西部(テキサス州、ルイジアナ州)、西部(カリフォルニア州、ワシントン州)、中西部の港湾回廊で最も強い | 長期(4年以上) |

| リショアリング推進と半導体製造工場(Fab)建設(CHIPS法) | +0.7% | 西部(アリゾナ州)、北東部(ニューヨーク州)、南西部(テキサス州)および中西部(オハイオ州)への波及 | 中期(2~4年) |

| 特殊マルチモーダル重量物輸送ソリューションへの需要増加 | +0.5% | 全国規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

インフレ削減法(IRA)に支援されたユーティリティスケール再生可能エネルギープロジェクトの急増

再生可能エネルギープロジェクトは、大型の風力・太陽光サイトが、通常のトラックロードネットワークでは輸送できないナセル、変圧器バンク、タワーセクション、その他の重量物部品の時間指定納品に依存しているため、米国プロジェクトロジスティクス市場に安定した輸送量を継続的に追加しています。このカーゴの組み合わせは、早期に許可を取得し、プロジェクトサイト近くに機材をステージングし、現場作業がピーク納品フェーズに達する前にエスコート、リギング、クレーンサポートを手配できるプロバイダーに有利です。Landstarは2025年第4四半期に約1.7 ビリオン 米ドルの重量物輸送収益を報告し、2024年第4四半期から23%増加し、風力・太陽光顧客がその需要加速に貢献しました。より大型の再生可能エネルギー部品はまた、より多くのプロジェクトをSPMT主導の輸送とエンジニアリングリフト計画へと向かわせており、専門資産やルート専門知識を持たない小規模事業者への参入障壁を高めています。Sarensは2026年にコースタルバージニアオフショア風力プロジェクトの最終陸上スコープを完了し、740回のSPMT作業と382回の重量物吊り上げを実施し、再生可能エネルギー業務が現在必要とする規模を示しました。プロジェクトスケジュールがサイト準備、系統接続、建設シーケンスを中心に厳しくなるにつれ、再生可能エネルギー業務は米国プロジェクトロジスティクス市場全体でバンドルされたエンジニアリング、保管、納品調整への需要をより強く牽引しています[1]「米国風力エネルギー産業のサプライチェーンの確保」米国エネルギー省、2026年、energy.gov/cmei/systems/securing-us-supply-chain-wind-energy-industry。

ガルフコーストLNG輸出ターミナルおよび石油化学施設の拡張

LNGおよび石油化学建設は、重量があり、超大型で、許可取得が集中的に必要なモジュール、極低温機器、圧力容器、タービン、製作アセンブリの安定した流れを米国プロジェクトロジスティクス市場に供給しています。米国第10番目のLNG輸出ターミナルであるGolden Passは2026年4月にトレイン1から最初のカーゴを出荷し、トレイン2と3は後の試運転フェーズに予定されており、ガルフコーストのカーゴ活動を高水準に維持しました。Cheniere EnergyのコーパスクリスティStage 3プロジェクトは2026年3月にトレイン5の実質的な完成に達し、ガルフコースト回廊を通じた産業カーゴの継続的な移動を支援しました。Cheniere Partnersはまた、2026年5月にBechtelとサビーンパス拡張の第1フェーズに関する一括請負EPC契約を締結し、トレイン7と支援インフラをカバーし、600万トン以上の追加LNG年間容量を提供しました。GlenfarneのTexas LNGとKiewitは2026年3月にポートオブブラウンズビルでの400万トン年間容量施設に関する同様のEPC契約を締結し、同回廊に別の大型プロジェクトを追加しました。複数の大型建設が同時に進行する中、米国プロジェクトロジスティクス市場ではガルフコーストの重量物吊り上げ航路において船舶の利用可能性が逼迫し、労働バッファーが縮小し、価格サポートが強化されています[2]「米国第9番目の液化天然ガス輸出ターミナル、Golden Pass LNGが最初のカーゴを出荷」米国エネルギー情報局、www.eia.gov/todayinenergy。

ハイパースケールデータセンターおよびAIインフラの建設加速

ハイパースケールデータセンターの建設は、米国プロジェクトロジスティクス市場において急速に拡大するカーゴストリームを生み出しており、管理された取り扱いと正確な納品タイミングを必要とする大型変圧器、UPSシステム、冷却ユニット、開閉装置、ラック、その他の高価値機器を中心としています。DHL Supply Chainは2026年に北米専用データセンターロジスティクス倉庫サイトを10か所発表し、合計700万平方フィートを超える規模となり、専門的なステージングとサイトへの倉庫実行の必要性を反映しています。Metaは2026年にルイジアナ州リッチランドパリッシュキャンパスを2ギガワット計画から5ギガワット、500 ビリオン 米ドルの開発へと拡大し、サイト規模がいかに急速に拡大しているかを示しました。OracleとOpenAIも2026年6月にミシガン州セーラインタウンシップで160 ビリオン 米ドルのStargateキャンパスを推進し、同期された建設・機器スケジュールを持つ別の大型プロジェクトを追加しました。これらのサイトは、構造物が完成すると機械、電気、試運転の各工程が並行して進むことが多いため、クレーン作業の遅延や納品の遅れに対する余裕がほとんどありません。その運用リズムは、米国プロジェクトロジスティクス市場を、多くの従来型産業プロジェクトが必要としていたよりも、より多くの倉庫管理、より優れた追跡可視性、より厳密なラストマイルスケジューリングへと向かわせています。

CHIPS法に基づくリショアリング推進と半導体製造工場建設

半導体のリショアリングは、米国プロジェクトロジスティクス市場に最も要求の厳しいカーゴカテゴリーの一つを追加しています。Fab プロジェクトは、取り扱いエラーや不安定な輸送条件を許容できない極めて精密な機器、モジュール式クリーンルームシステム、高純度ユーティリティインフラを必要とするためです。2026年第1四半期時点で、CHIPSプログラムオフィスは360 ビリオン 米ドルを超える直接補助金と120 ビリオン 米ドルの連邦融資を授与し、2030年までに4,500 ビリオン 米ドルを超える民間部門の資本コミットメントを支援しています。MicronのニューヨークメガFab(1,000 ビリオン 米ドル規模)は2026年7月に基礎工事を開始し、大型機器と段階的な設置要件を伴う主要な長期カーゴプログラムの開始を示しました。TSMCのアリゾナFab 21フェーズ2のシェルは2026年に完成し、機器設置は2026年第3四半期に開始され、SamsungのテキサスTaylor施設も稼働状態に向けて前進を続けています。半導体プロジェクトは、ルート選定、振動制御、環境保護、時間指定サイト納品がすべて純粋な輸送能力と同様に重要であるため、ロジスティクス計画をクリティカルパスに置きます。その結果、米国プロジェクトロジスティクス市場は、基本的なフレート輸送だけでなく、エンジニアリング主導の実行からより多くの価値を得ています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 州ごとの厳格な輸送規制と橋梁重量制限 | -0.4% | 全国規模、老朽化した橋梁インフラを持つ北東部、中西部、西部回廊で最も深刻 | 長期(4年以上) |

| 専門労働者および経験豊富な重量物輸送ドライバーの慢性的不足 | -0.5% | 全国規模、テキサス州、フロリダ州、アリゾナ州、コロラド州で最も高い欠員率 | 中期(2~4年) |

| 専門重量物吊り上げ機材の高い設備投資および維持費 | -0.3% | 全国規模、中小規模事業者で最も顕著 | 長期(4年以上) |

| 不安定な機材コストと複数州管轄にまがる調整の課題 | -0.2% | 全国規模、複数州ルート(南西部から中西部回廊)での複合的な複雑さ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

州ごとの厳格な輸送規制と橋梁重量制限

州の許可取得は、超大型・過積載輸送が全50州にわたる統一された全国的な枠組みをいまだ欠いているため、米国プロジェクトロジスティクス市場にとって主要な運用上の制約となっています。連邦道路局は州間高速道路の法定車両重量上限を80,000ポンドと定めています。同時に、多くのプロジェクトカーゴの超重量物はその閾値を超え、ルート固有の承認、エンジニアリング確認、特別指定を必要とします。北東部と中西部の一部における橋梁状況は、老朽化したインフラが最重量機器移動の実行可能な回廊数を減少させるため、問題をより困難にしています。これにより、より長いルート、より多くのエスコート、道路輸送業者、鉄道リンク、サイトチーム間のより厳密なシーケンシングが強いられ、コストとスケジュールリスクが増大します。すべての州が異なる寸法規則、審査期間、ルーティング条件を適用できるため、社内に許可取得の専門知識を持たない事業者は不利な立場に置かれます。LNG、再生可能エネルギー、半導体、公共インフラプロジェクトが同時進行する場合、米国プロジェクトロジスティクス市場内の利用可能なルートネットワークはさらに制約されます[3]「州の超大型・過積載荷物許可連絡先」連邦道路局、ops.fhwa.dot.gov。

専門労働者および経験豊富な重量物輸送ドライバーの慢性的不足

専門労働者の不足は、重量物輸送ドライバー、クレーンオペレーター、リガー、許可取得専門家が一般的なフレート労働者よりも訓練と交代に時間がかかるため、米国プロジェクトロジスティクス市場の実行能力を制限しています。労働力不足は、テキサス州、フロリダ州、アリゾナ州、コロラド州などの急成長州で特に深刻であり、複数の資本プロジェクトが同じ熟練労働力を奪い合っています。専門輸送業者・リギング協会は2026年2月に「40周年記念40校労働力チャレンジ」を開始し、人材パイプラインの拡大を図っており、不足が組織的な業界行動を引き起こすほど深刻であることを示しています。企業はまた、超大型荷物の取り扱い、認証コンプライアンス、現場調整の経験を持つ労働者を必要としており、これがプールをさらに狭めています。採用の遅れは、顧客需要が存在する場合もクレーン、トレーラー、ステージングされたカーゴを未活用のままにし、スループットを低下させ、動員タイムラインを延長させます。この労働力のボトルネックは、技術的なプロジェクトカーゴが通常のトラックロード能力ほど迅速に拡張できないため、米国プロジェクトロジスティクス市場全体で重要です[4]「ニュース&メディア - SC&RF」専門輸送業者・リギング財団、scr-foundation.org。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:輸送が収益を牽引し、付加価値サービスが拡大

輸送は2025年の米国プロジェクトロジスティクス市場シェアの60.12%を占め、物理的な移動が重量物・超大型カーゴプログラムの中核収益エンジンであり続けることを確認しました。道路ベースの重量物輸送が最大の役割を果たしており、鉄道やはしけが最終区間を完了できない製作ヤード、海上ターミナル、インターモーダル乗換地点、遠隔建設サイトを結んでいます。したがって、フラットベッド、多軸トレーラー、SPMT構成は、エネルギー、製造、防衛、インフラカーゴフロー全体の実行において中心的な役割を維持しました。鉄道および海上・はしけモードは、橋梁制限、高速道路の高さ制限、または都市部へのアクセス制約により道路輸送の効率が低下する長距離ルートで重要な回廊上の優位性を提供し続けました。Landstarは2026年第1四半期に1.34 ビリオン 米ドルの重量物輸送収益を報告し、前年同期比18%増となり、顧客はデータセンター、エネルギー、政府、航空宇宙、防衛にわたっています。

付加価値サービスおよびその他のサービスは2031年にかけてCAGR 5.68%で拡大すると予測されており、米国プロジェクトロジスティクス市場内で最も成長の速いサービスラインとなっています。この成長は、同じプロジェクトを複数の企業に委託するのではなく、実現可能性審査、通関調整、リギングサポート、倉庫保管、カーゴ可視性を管理できる単一プロバイダーへの買い手の選好を反映しています。倉庫保管、流通、在庫管理も、プロジェクトサイトが製作完了と現場準備の間のタイミングギャップに直面することが多いため、より重要になっています。DHLの2026年における北米専用データセンターロジスティクス倉庫10か所の展開は、大手プロバイダーが輸送量だけでなく、ステージング、取り扱い、スケジュール化されたサイト納品を中心にサービスを構築していることを示しています。したがって、米国プロジェクトロジスティクス市場のサービスミックスは、エンジニアリングサポートとスケジュール管理が顧客価値をますます形成するバンドル実行へと行しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

カーゴタイプ別:アウトオブゲージが輸送量をリード、重量物吊り上げが成長をリード

超大型またはアウトオブゲージカーゴは2025年の米国プロジェクトロジスティクス市場規模の30.85%を占め、風力ナセル、産業プロセスモジュール、変圧器バンク、構造セクション、その他の大型部品の安定した流れを反映しています。このカーゴグループが最大であり続けるのは、多くのプロジェクトサイトが最重量産業荷物に必要な極端な吊り上げ計画なしに超大型部品を収容できるためです。運用上の課題は、部品の寸法が増大し続けており、高速道路のクリアランス、橋梁容量、ステージングスペース、エスコート計画への圧力が高まっていることです。このダイナミクスは、より標準化されたフレートカテゴリーよりも、米国プロジェクトロジスティクス市場においてルートエンジニアリング、荷重分布分析、早期許可取得作業に大きな役割を与えています。回廊を事前に適格審査し、ボトルネックを計画できるプロバイダーは、プロジェクトが最終建設フェーズに達したときにより強い立場にあります。

重量物吊り上げカーゴは2031年にかけてCAGR 5.12%で成長すると推定されており、米国プロジェクトロジスティクス市場で最も成長の速いカーゴカテゴリーとなっています。成長は、専用の吊り上げシステムと正確なサイト調整を必要とするオフショア風力基礎構造物、LNG熱交換器、オフショア変電所トップサイド、その他のエンジニアリング荷物によって牽引されています。Sarensは2026年にコースタルバージニアオフショア風力の陸上スコープを完了し、740回のSPMT輸送作業と382回の重量物吊り上げ(それぞれ約4,000メートルトンのトップサイドを含む)を実施しました。ブレークバルクカーゴおよびその他のプロジェクト固有の構成は、特にガルフコーストの産業ルートや混合国際機器プログラムにおいて引き続き重要な役割を果たしています。それでも、米国プロジェクトロジスティクス市場における最良のマージンサポートは、機器へのアクセスとエンジニアリングの信頼性がスポット価格よりも重要な、技術的に最も困難な重量物吊り上げ業務に集中しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:石油・ガスが基盤を固め、再生可能エネルギーが方向性を定める

石油・ガス、鉱業、採石業は2025年の米国プロジェクトロジスティクス市場シェアの24.56%を占め、エンドユーザーカテゴリー全体でセグメントをトップに維持しました。ガルフコーストのLNG建設、パーミアンベースンの中流拡張、製油所メンテナンスプログラム、産業ターンアラウンド活動が継続的なプロジェクトカーゴ需要を生み出し続けているため、このセクターは堅調を維持しました。Sarensは2026年3月にテキサス州ボーモントの石油化学施設で重量物吊り上げ作業を実施しこの垂直市場における大型産業資産に関連する業務の繰り返し性を強調しました。Phillips 66のアイアンメサ極低温ガス処理プラントは、エクター郡で建設中であり、パーミアン回廊においてモジュール、容器、機器輸送の別の需要源を追加しています。この繰り返し型の産業基盤は、新興セクターでプロジェクトのタイミングがシフトする場合でも、米国プロジェクトロジスティクス市場が機器稼働率を維持するのに役立っています。

再生可能エネルギーを含むエネルギー生成・送電は2031年にかけてCAGR 4.98%で成長すると予測されており、エンドユーザーグループの中で最も速いペースとなっています。オフショア風力、ユーティリティスケール太陽光、陸上風力、送電網機器プログラムは、管理されたスケジュールの下で移動しなければならない変圧器、開閉装置、タワーセクション、基礎、超大型構造部品のリストを拡大しています。送電と系統接続のタイミングが機器リリースを遅らせる可能性があり、これらのプロジェクトにサービスを提供するロジスティクスプロバイダーにとって柔軟な倉庫保管と保留・リリース機能がより価値を持つようになっています。建設・インフラ、製造・産業プラント、航空宇宙・防衛は引き続き顧客基盤を拡大しています。NASAのケネディ宇宙センターにおけるモバイルランチャー2のクレーン動員は、航空宇宙における単一サイトプログラムが依然として異常に大規模な機材群、長期の設置期間、米国プロジェクトロジスティクス市場全体にわたる専門的な調整を必要とすることを示しました。

地域分析

南西部は2025年の米国プロジェクトロジスティクス市場規模の37.32%を占め、最大の地域シェアとなりました。そのリードは、テキサス州、ニューメキシコ州、ルイジアナ州、アリゾナ州に広がるガルフコーストLNGターミナル、パーミアンベースンインフラ、再生可能エネルギー設備、半導体活動の集中から来ています。CheniereのコーパスクリスティStage 3は2026年も予定より前倒しで進み、ポートオブブラウンズビルのTexas LNGプロジェクトはGlenfarneとKiewitが2026年3月にEPC契約を締結した後に前進しました。BNSFはまた2026年初頭にロジスティクスパークフェニックスで350エーカーのインターモーダル施設の建設を開始し、アリゾナ州の急成長する産業回廊に鉄道接続のステージング能力を追加しました。ピナル郡のソルトリバープロジェクト向けの60万ポンドの変圧器移動は、南西部の建設サイクル全体でいかに日常的に高強度の重量物輸送業務が行われているかを示しました。

西部は2031年にかけてCAGR 5.27%で成長すると予測されており、米国プロジェクトロジスティクス市場で最も成長の速い地域となっています。半導体投資とデータセンター建設が需要の主な牽引力であり、にアリゾナ州、ネバダ州、カリフォルニア州で顕著です。TSMCのアリゾナFab 21フェーズ2のシェルは2026年に完成し、機器設置は2026年第3四半期に開始され、専門機器の流入とステージングニーズの長期サイクルを支援しています。港湾・鉄道投資も西海岸ゲートウェイからの内陸流通を変えており、これにより時間をかけて内陸目的地向けのプロジェクトカーゴのポジショニングが改善されるはずです。

北東部、南東部、中西部は2025年の残りの地域基盤を構成し、それぞれ異なるプロジェクトプロファイルを持っています。北東部はオフショア風力港湾ロジスティクスと結びついており、Sarensは2026年5月にコースタルバージニアオフショア風力プロジェクトの最終陸上スコープを740回のSPMT作業と382回の重量物吊り上げの後に完了しました。南東部は自動車、航空宇宙、電力網業務から恩恵を受けており、サウスカロライナ州港湾局は2025年3月に内陸鉄道接続を強化するためにインランドポートグリアの5,500万 米ドルの拡張を完了しました。中西部はデータセンター建設と重量物吊り上げターミナル能力においてより重要性を増しており、ミシガ州でStargateキャンパスが前進し、インディアナ州港湾局は2026年7月にジェファーソンビル港拡張のための3,200万 米ドルの連邦補助金を確保しました。2026年4月の米国運輸省からの記録的な港湾資金も複数の地域にわたるアップグレードを支援しましたが、2026年度以降のペースは将来のプログラム方向性に依存する可能性があります。

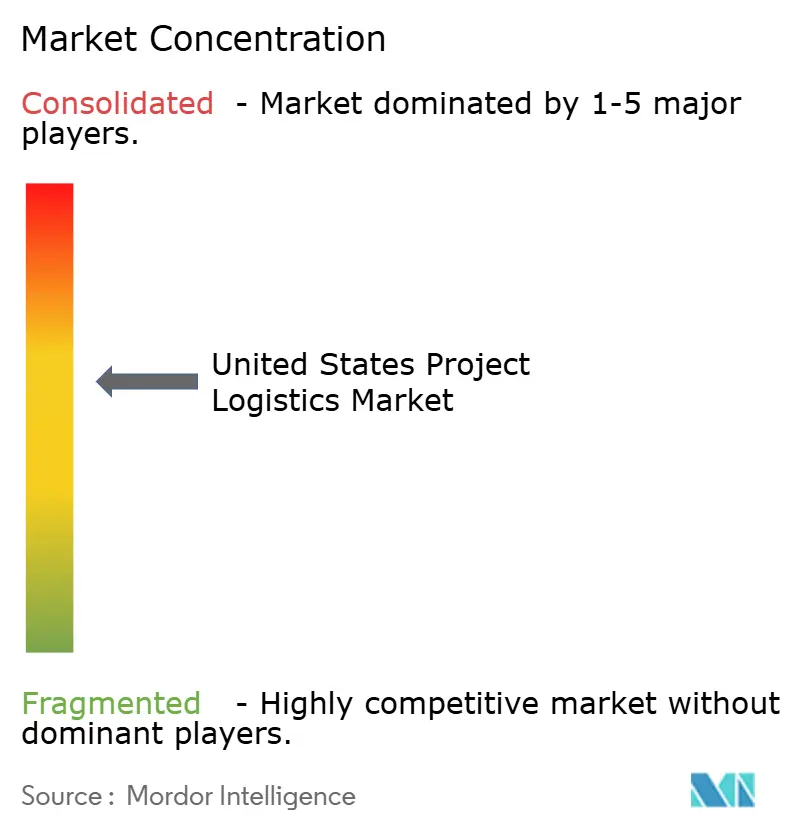

競争環境

米国プロジェクトロジスティクス市場における競争は、大型マルチモーダルインテグレーターと重量物吊り上げ専門業者の間で分かれており、単一の勝利サービスモデルを中心に統合されることを防いでいます。グローバルプロバイダーは、フォワーディング、コントラクトロジスティクスのリーチ、多国籍顧客関係においてスケールをもたらし、重量物吊り上げ専門業者は機器所有権、エンジニアリングの深さ、ルート知識を通じて競争しています。DSVは2025年4月にDB Schenkerの買収を143 ビリオン ユーロ(157 ビリオン 米ドル)で完了し、北米におけるプロジェクトカーゴのフットプリントと幅広いロジスティクスの深さを拡大しました。CMA CGM Groupは2026年7月にFedEx Supply Chainの買収を企業価値14 ビリオン 米ドルで発表し、北米におけるコントラクトロジスティクスと専門輸送能力を追加しました。C.H. Robinsonも2026年6月にDeSpir Logisticsを7,500万 米ドルで買収し、北米全体の高価値・高リスク・ミッションクリティカルなフレートのための安全輸送とカーゴエスコートサービスの専門プロバイダーを追加しました。

専門業者は、エンジニアリングリフト、SPMT展開、複数夜間ルート実行が容易に複製できないため、米国プロジェクトロジスティクス市場の相当なシェアを引き続き守っています。Mammoetは2025年8月にSPMTを使用してダラスフォートワース国際空港でターミナルFモジュール輸送を6回完了し、専門重量物輸送能力を持つ企業が利用できる実行プレミアムを強調しました。Sarensは最終コースタルバージニアオフショア風力スコープを通じて同じ優位性を示し、大量の重量物吊り上げと繰り返しのSPMT移動が資産へのアクセスとエンジニアリングの規律の両方を必要としました。吊り上げ計画、ルート承認、サイトシーケンシングが固まると、買い手はプロバイダーを切り替える余地が限られており、これにより専門業者は最も困難な業務でマージンを守ることができます。

テクノロジーとバンドルサポートサービスは、顧客がプロジェクトカーゴ納品の可視性、ステージング、スケジュール管理をますます要求するにつれ、米国プロジェクトロジスティクス市場全体でより強力な競争フィルターとなっています。DHLの2026年における専用データセンターロジスティクス倉庫の展開は、大手事業者がホワイトグローブ取り扱い、ラック構成、時間指定最終納品を中心に繰り返し可能なサービスプラットフォームを構築していることを示しました。許可取得も戦略的な差別化要因であり続けており、主要なLNG拡張は依然として規制承認と調整されたプロジェクトシーケンシングに依存しており、これが入札、機材計画、価格設定の前提に直接影響します。したがって、米国プロジェクトロジスティクス市場は、エンジニアリングの深さ、倉庫管理、専門機器へのアクセス、長期インフラプログラムを支援する財務能力を組み合わせられるプロバイダーを優遇しています。

米国プロジェクトロジスティクス産業リーダー

DHL Group

Kuehne+Nagel

DSV A/S

CMA CGM Group

GEODIS

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年7月:CMA CGM Groupは企業価値14 ビリオン 米ドルでFedEx Supply Chainの買収を発表し、北米全体でグループのコントラクトロジスティクスと専門輸送のプレゼンスを強化しました。この取引により、CMA CGMの米国におけるラストマイルおよび倉庫保管能力、プロジェクトカーゴ、産業ロジスティクスセクターが大幅に拡大すると見込まれています。

- 2026年6月:C.H. Robinson Worldwideは約7,500万 米ドルの現金でDeSpir Logisticsを買収し、北米全体の高価値・高リスク・ミッションクリティカルなフレートのための安全輸送とカーゴエスコートサービスの専門プロバイダーを追加しました。この取引は、精密な実行とセキュリティコンプライアンスが主要な意思決定要因となる航空宇宙、データセンター、ライフサイエンスセグメントでの成長を目指しています。

- 2026年5月:Cheniere Energy Partnersは、サビーンパス液化拡張フェーズ1のためにBechtelと一括請負EPC契約を締結し、トレイン7と600万トン以上の追加LNG年間容量のための支援インフラをカバーしました。本格的な建設は2027年初頭に開始される予定であり、ガルフコースト回廊全体で持続的な重量物吊り上げとモジュール輸送需要を生み出します。

- 2026年3月:DHL Supply Chainは、合計700万平方フィートを超える容量を持つ北米専用データセンターロジスティクス倉庫サイト10か所の設立を発表し、2026年に稼働開始予定で、ホワイトグローブ取り扱い、ラック構成サービス、専門倉庫からサイトへの輸送を提供し、ハイパースケールおよびコロケーション事業者を対象としています。

米国プロジェクトロジスティクス市場レポートの範囲

| 輸送 | 道路 |

| 鉄道 | |

| 航空 | |

| 海上・はしけ | |

| 倉庫保管、流通および在庫管理 | |

| 付加価値サービスおよびその他 |

| 超大型(アウトオブゲージ)カーゴ |

| 重量物吊り上げカーゴ |

| ブレークバルクカーゴ |

| その他 |

| 石油・ガス、鉱業および採石業 |

| エネルギー生成・送電(再生可能エネルギーを含む) |

| 建設・インフラ |

| 製造・産業プラント |

| 航空宇宙・防衛 |

| その他(海事・造船、通信など) |

| 北東部 |

| 南西部 |

| 西部 |

| 南東部 |

| 中西部 |

| サービス別 | 輸送 | 道路 |

| 鉄道 | ||

| 航空 | ||

| 海上・はしけ | ||

| 倉庫保管、流通および在庫管理 | ||

| 付加価値サービスおよびその他 | ||

| カーゴタイプ別 | 超大型(アウトオブゲージ)カーゴ | |

| 重量物吊り上げカーゴ | ||

| ブレークバルクカーゴ | ||

| その他 | ||

| エンドユーザー産業別 | 石油・ガス、鉱業および採石業 | |

| エネルギー生成・送電(再生可能エネルギーを含む) | ||

| 建設・インフラ | ||

| 製造・産業プラント | ||

| 航空宇宙・防衛 | ||

| その他(海事・造船、通信など) | ||

| 地域別 | 北東部 | |

| 南西部 | ||

| 西部 | ||

| 南東部 | ||

| 中西部 |

レポートで回答される主要な質問

米国におけるプロジェクトロジスティクス活動の2031年の見通しは?

米国プロジェクトロジスティクス市場は、2026年の1,090.2 ビリオン 米ドルから2031年には1,337.9 ビリオン 米ドルに達すると予測されており、2026年~2031年にかけてCAGR 4.23%で成長します。

この分野で最も収益を生み出すサービス領域はどこですか?

輸送は2025年に60.12%のシェアで収益ミックスをリードしており、製作ヤード、港湾、プロジェクトサイト間の重量物道路輸送によって支えられています。

最も成長の速いカーゴカテゴリーはどれですか?

重量物吊り上げカーゴは最も成長の速いカテゴリーであり、オフショア風力、LNG、その他のエンジニアリングプロジェクトがより専門的な吊り上げを必要とするにつれ、2031年にかけてCAGR 5.12%で拡大しています。

南西部が主要な地域ハブである理由は何ですか?

南西部は2025年に37.32%のシェアを占めており、ガルフコーストLNGターミナル、パーミアンインフラ、再生可能エネルギープロジェクト、半導体投資が高度に集中しているためです。

データセンターと半導体Fabからの需要を牽引しているものは何ですか?

ハイパースケールデータセンターと半導体Fabは、正確なスケジュールで到着しなければならない高価値の変圧器、冷却システム、クリーンルームモジュール、その他の精密機器を必要とします。

プロバイダーにとって最大の運用上の課題は何ですか?

州レベルの許可取得の複雑さと専門労働者の不足は、ルートの柔軟性を低下させ、プロジェクトのタイムラインを延長し、能力を拡張できる速度を制限するため、主要な制約となっています。

最終更新日: