米国プラスチックキャップ・クロージャー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

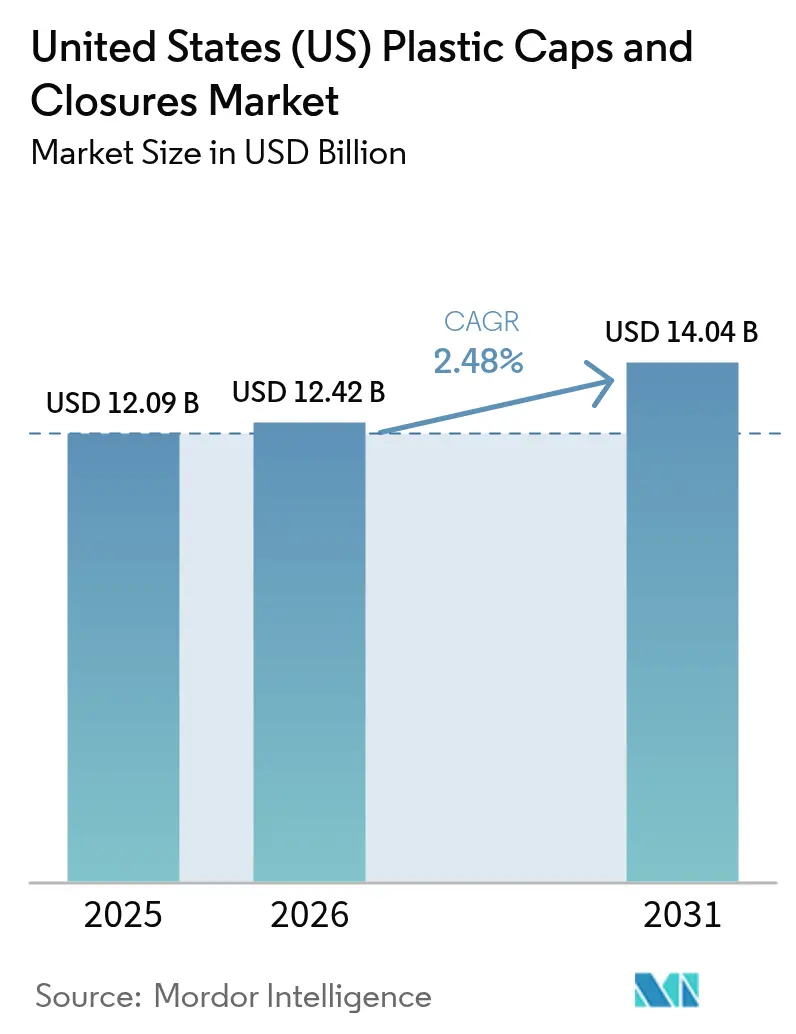

| 基準年の市場規模 (2025) | 12.09 十億米ドル |

| 市場規模 (2026) | 12.42 十億米ドル |

| 市場規模 (2031) | 14.04 十億米ドル |

| 成長率 (2026 - 2031) | 2.48% CAGR |

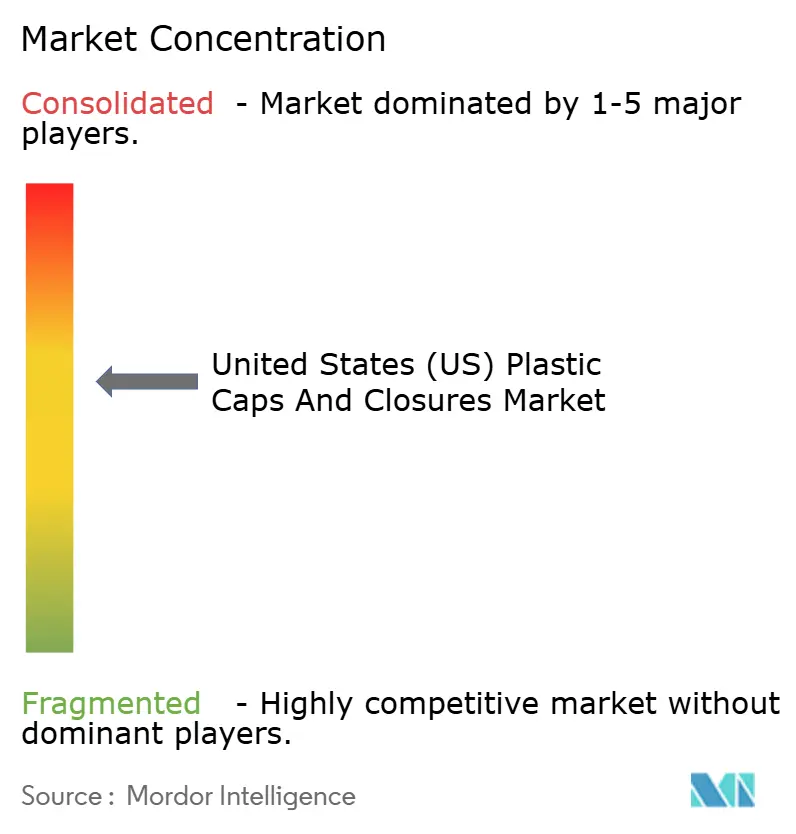

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国プラスチックキャップ・クロージャー市場分析

米国プラスチックキャップ・クロージャー市場規模は、2025年の120億9,000万米ドル、2026年の124億2,000万米ドルから2031年には140億4,000万米ドルへと拡大し、2026年から2031年にかけて年平均成長率2.48%を記録する見込みです。

成熟した需要基盤、機能的安全性への期待の高まり、および厳格化する持続可能性規制が成長を形成しています。飲料充填業者および医薬品包装業者は、改ざん防止、チャイルドレジスタント、および酸素バリア機能を引き続き要求しており、カリフォルニア州のテザードキャップ規制および連邦レベルでの使い捨てプラスチックに関する議論が、工具・樹脂の複雑性を増す設計変更を強いています。ブランドオーナーがスコープ3排出削減を追求し、従来のポリプロピレンを超えてバイオベースのポリエチレンテレフタレートやポリヒドロキシアルカノエートへの転換を模索する中、素材代替が進行しています。同時に、プライベートラベルの成形業者は汎用スクリューキャップで大手サプライヤーより最大20%安値を提示し、価格競争を激化させています。高速圧縮成形能力の国内回帰がサプライチェーンの混乱に対抗していますが、ポリプロピレン価格の変動は依然としてコンバーターのマージンを圧迫しています。

主要レポートのポイント

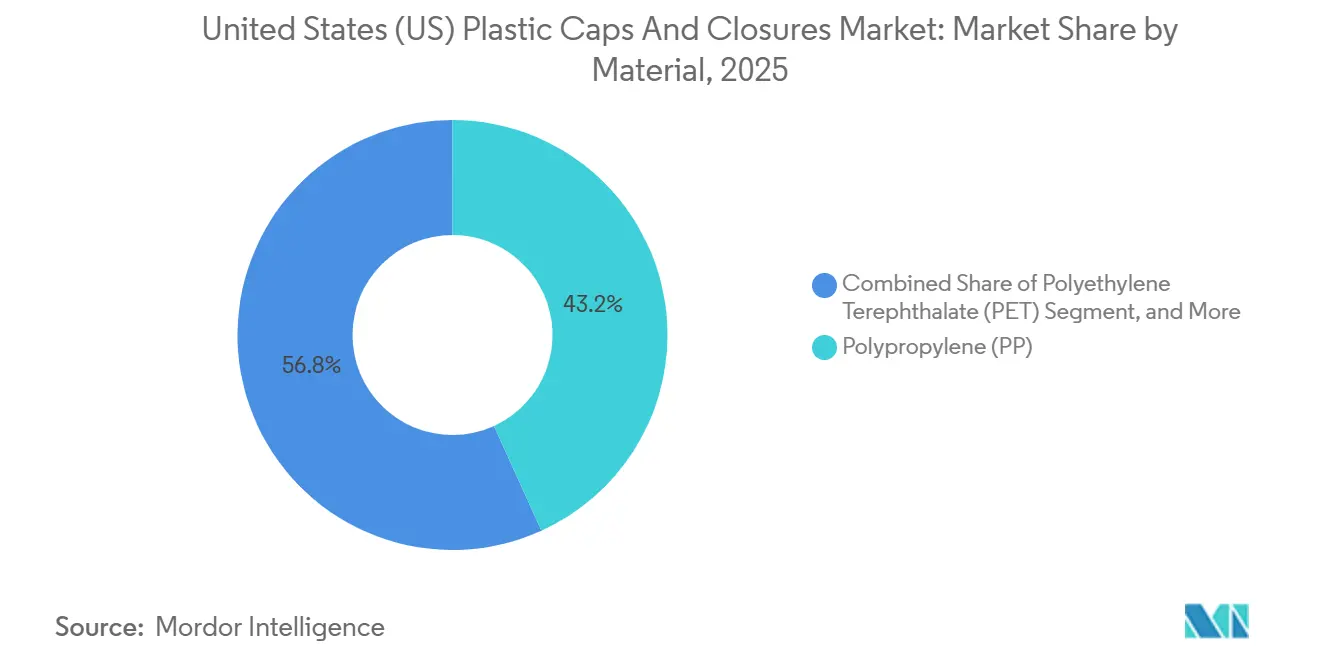

- 素材別では、ポリプロピレンが2025年に43.21%のシェアを占め、バイオベースのポリエチレンテレフタレートは2031年にかけて年平均成長率3.56%で成長する見込みです。

- エンドユーザー産業別では、飲料が2025年に57.21%の数量シェアでトップとなり、化粧品・トイレタリーは2031年にかけて年平均成長率3.71%で拡大する見込みです。

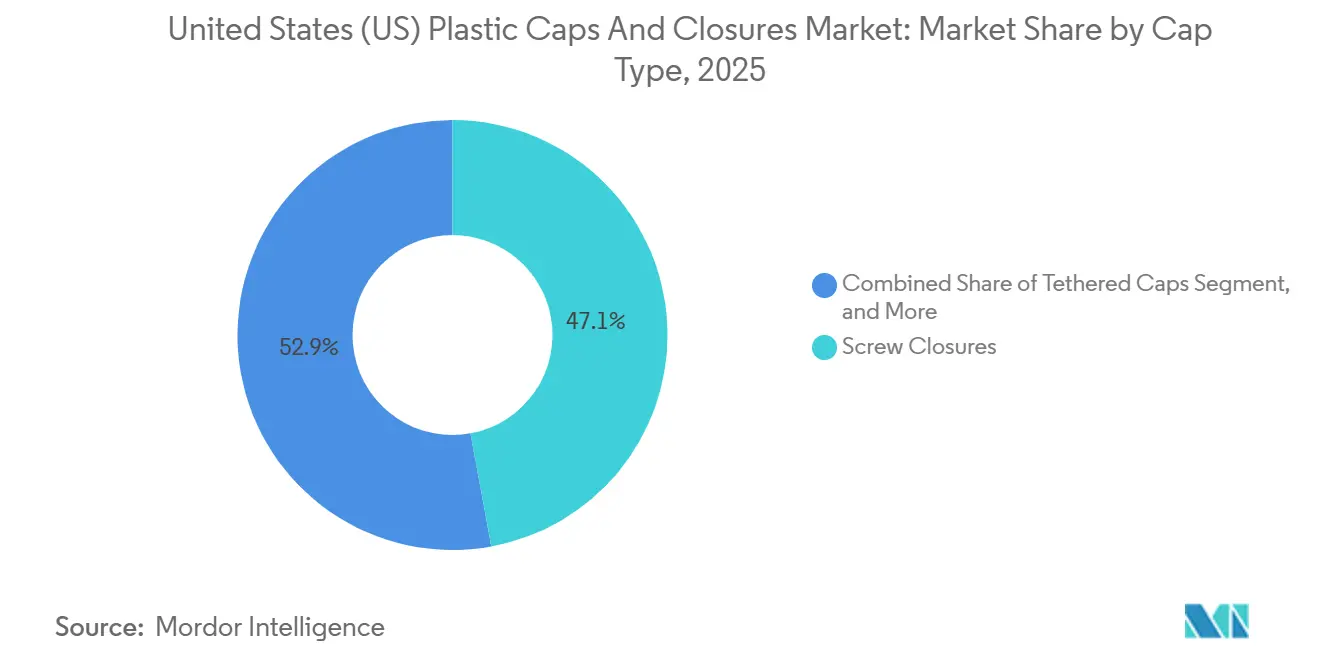

- キャップタイプ別では、スクリュークロージャーが2025年の出荷数量の47.12%を占め、テザードキャップは2031年にかけて年平均成長率3.67%で推移する見込みです。

- 製造技術別では、圧縮成形が2025年に51.21%の売上シェアを占め、デジタル印刷スマートクロージャーは2031年にかけて年平均成長率3.06%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国プラスチックキャップ・クロージャー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 便利な包装飲料に対する需要の急増 | +0.8% | 全国、サンベルト地帯への集中 | 短期(2年以内) |

| 改ざん防止設計を必要とする電子商取引の成長 | +0.6% | 全国、都市部のフルフィルメントハブ | 中期(2〜4年) |

| テザードキャップ法制の採用 | +0.5% | カリフォルニア州、北東部への波及の可能性 | 中期(2〜4年) |

| 医薬品包装要件の拡大 | +0.4% | 全国、ニュージャージー州・ノースカロライナ州のクラスター | 長期(4年以上) |

| 金属クロージャーに対する軽量プラスチックへのシフト | +0.3% | 全国の飲料・食品セクター | 中期(2〜4年) |

| 高速圧縮成形能力による国内回帰 | +0.2% | 中西部および南東部回廊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

便利な包装飲料に対する需要の急増

シングルサーブコーヒー、機能性ウォーター、プロテインシェイクが、即飲み飲料の2025年の数量を7.2%押し上げ、全国の飲料取引の34%を占めるコンビニエンスストアにおけるフリップトップおよびスナップオンスポーツキャップの棚スペースを拡大しました。[1]全米コンビニエンスストア協会、「業界現状レポート2025」、convenience.org Keurig Dr Pepperは、2025年に消費者の購買決定の62%に再封性が影響したと報告しており、2年間で8ポイント上昇し、クロージャーの機能性がブランドレバーとして機能していることを示しています。[2]Keurig Dr Pepper研究チーム、「飲料業界現状2025」、keurigdrpepper.com クロージャーサプライヤーは、電子商取引の小包配送時の漏れを防ぐためにシリコンバルブを組み込んだポリプロピレン製フリップトップで対応しました。飲料ブランドがソーシャルメディアのトレンドに連動した期間限定フレーバーを加速させる中、成形業者とのクロージャー仕様の早期共同開発が商業化のタイムラインを短縮しています。これらの要因が総合的に、炭酸保持の完全性を維持する高スループット成形セルと精密ゲーティングへの需要を強化しています。

改ざん防止設計を必要とする電子商取引の成長

オンライン食料品の普及率は2025年に米国の食品・飲料総売上の12.3%に達し、改ざんリスクを高める追加的な取り扱い接点が増加しました。連邦規制はすでに市販薬に対して開封の証拠を表示することを義務付けており、大手電子商取引業者は同様の要件をプレミアム食用油や栄養パウダーにも拡大しています。AptarGroupが2025年3月に発売したSimpliSqueeze バルブは、破断リングを統合し、誘導シールを不要にし、組み立てラインの複雑さを20%削減しました。フルフィルメントセンターはまた、従来の店舗棚の2倍の高さである1.2メートルの落下テストに耐えられるクロージャーを指定しており、成形業者は壁厚を0.15ミリメートル増加させ、氷点下温度でも延性を保つ耐衝撃改質ポリプロピレングレードを採用するよう促されています。これらの性能向上により、クロージャー1個あたりの平均樹脂使用量が増加し、パッケージの他の部分での軽量化の効果を部分的に相殺しています。

テザードキャップ法制の採用

カリフォルニア州上院法案459は、2028年1月以降に販売される飲料クロージャーが開封後も取り付けられたままであることを義務付けており、2024年に施行された欧州連合の指令を踏襲しています。全国の飲料ブランドがパッチワーク的な規制を先取りする中、コンプライアンスがテザードデザインを2031年にかけて年平均成長率3.67%で加速させています。射出成形ツールはキャビティあたり8万〜12万米ドルのコストがかかるヒンジゲート改造を必要とし、長期契約でのみ管理可能な資本負担となっています。[3]Plastics News編集部、「テザードキャップ工具コスト調査」、plasticsnews.com Closure Systems Internationalの2024年パイロットでは、ヒンジ厚が0.6ミリメートルを超えると片手での開封が妨げられ、0.4ミリメートル未満では破断を招くことが示されました。アドボカシーグループのBeyond Plasticsは、2027年までに15の追加州が同様の法案を提出すると予測しており、コンバーターを全国統一仕様へと誘導しています。

医薬品包装要件の拡大

2025年1月に発効した米国薬局方第661章の改訂により、無菌注射剤のヘリウムリーク完全性閾値が1×10⁻⁶ cc/sに引き上げられ、積層エラストマーライナーを備えた圧縮成形クロージャーが有利となりました。医薬品ユーザーは2025年のクロージャー数量の10%しか占めていませんでしたが、厳格な検証記録とISO 15378クリーンルーム要件により、売上の5分の1を生み出しました。消費者製品安全委員会プロトコル16 CFR 1700.20に準拠したチャイルドレジスタントクロージャーは、2024年6月に発行された乱用抑止フォーマットへのオピオイド処方シフトに伴い、2025年の単位販売が4.1%増加しました。抽出物・浸出物モニタリングが24ヶ月に倍増し、商業化タイムラインが長期化し、データパッケージを持つ既存企業が有利となっています。これらの新規制が総合的に参入障壁を高め、医薬品キャップのプレミアム価格を維持しています。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 樹脂価格の変動 | -0.6% | メキシコ湾岸の統合生産業者 | 短期(2年以内) |

| 持続可能な代替素材との競合 | -0.4% | 拡大生産者責任規制のある沿岸市場 | 中期(2〜4年) |

| 連邦レベルでの使い捨てプラスチック規制の見通し | -0.3% | 全国 | 長期(4年以上) |

| ライナーレスクロージャーを促進するマイクロプラスチックへの注目 | -0.2% | 食品・飲料セクター | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

樹脂価格の変動

ポリプロピレンのスポット価格は2025年に1ポンドあたり0.62〜0.81米ドルの間で変動し、原油価格の変動とメキシコ湾岸での計画外のクラッカー停止を追跡しており、価格エスカレーター条項が発動しない限りコンバーターのEBITDAを200〜300ベーシスポイント削減しました(ICIS.COM)。樹脂エクスポージャーをヘッジする規模を持たない小規模成形業者は運転資本の逼迫に直面し、Berry Globalの2024年における3つの地域工場買収などの統合を促進しました。先物買いはマージンを固定しますが、倉庫容量を拘束し、従来のポリマーより20〜30%高いプレミアムで取引されるバイオベース樹脂の試験的導入の柔軟性を制限します。HDPEは2025年後半に新たなエタンクラッカー能力が供給を緩和する前に同様の変動を示しました。持続的な樹脂変動は、すでに高グレードの化合物を必要とするテザードキャップ工具およびNFC対応スマートクロージャーの長期予算策定を複雑にしています。

持続可能な代替素材との競合

アルミニウムスクリューキャップは2025年にワインを超えてプレミアムジュースやコールドブリューコーヒーへと移行し、無限リサイクル可能性の主張により飲料クロージャーシェアの2〜3%を獲得しました。木材パルプから成形された繊維ベースのクロージャーはオーガニックブランドのパイロット運用で前進しましたが、水分感受性により酸素透過率がポリプロピレンの3倍に達しています。現在、米国の4州が再生利用性の低いプラスチックに対してより高い拡大生産者責任費用を課しており、ブランドを金属へと誘導しています。持続可能包装連合は、消費財企業の41%が2027年までに非プラスチッククロージャーの評価を計画していると報告しており、2023年の28%から増加しています。[4]持続可能包装連合、「代替素材に関する会員調査2025」、sustainablepackaging.org プラスチッククロージャーサプライヤーは消費後再生材含有量を増やし、Origin Materialsのカーボンネガティブ PETを試験的に導入することで対抗していますが、小売価格が素材プレミアムを吸収できない場合は採用が遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:カーボン会計の強化に伴いバイオベースPETが普及

ポリプロピレンは2025年の出荷量の43.21%を占め、高キャビティ射出成形に適したメルトフローレートに支えられています。しかし、バイオベースPETは、消費財企業が検証可能なスコープ3削減を追求する中、年平均成長率3.56%で最も急速な成長が見込まれています。Danimer ScientificのPHAクロージャーは2025年4月に西海岸のコンブチャブランドと共に発売され、25%の棚プレミアムを実現し、海洋生分解性の主張を実証しました。バイオベースPETの米国プラスチックキャップ・クロージャー市場規模は、化石原料価格の急騰から保護する安定した原料契約とともに拡大する見込みです。米国プラスチックリサイクル業者協会は2025年に天然HDPEキャップの92%の選別精度を報告し、乳製品および家庭用化学品サプライチェーンにおけるHDPEの役割を強化しました。Origin Materialsのカーボンネガティブ PETは2025年9月に飲料グループとの1億5,000万米ドルのオフテイク契約を締結し、2027年までの主流化を示し、数量価格が従来のポリマーとの差を縮めるにつれてバイオ樹脂の米国プラスチックキャップ・クロージャー市場シェアを押し上げています。

カリフォルニア州議会法案1200は、2030年までに飲料クロージャーに15%の消費後再生材を要求しており、間接的にポリプロピレンのクローズドループストリームを促進しています。成形業者は25%の消費後再生材ポリプロピレンを使用した場合に引張強度が6〜8%低下すると報告しており、重量削減効果を部分的に相殺する壁厚の増加が必要となっています。Avantiumのポリエチレンフラノエートはパイロットスケールにとどまっていますが、その優れたガスバリア性により2028年までに炭酸飲料のニッチ市場を創出する可能性があります。樹脂の選択肢が増える中、工具鋼の選択とゲート設計が、コンバーターが高コストのホットランナー改造なしに従来グレードとバイオグレードを切り替えられるかどうかを左右します。

注記: 全セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:エアレスディスペンシングが化粧品の成長を加速

飲料は2025年の数量の57.21%を支配し続けましたが、プレステージスキンケアからのエアレスポンプ需要が化粧品・トイレタリークロージャーを2031年にかけて年平均成長率3.71%へと押し上げています。エアレスシステムが製品の棚寿命を延ばし防腐剤を削減するという、成分意識の高い消費者に響くマーケティング訴求として、化粧品の米国プラスチックキャップ・クロージャー市場規模は拡大しています。ミールキットの普及が2025年にフリップトップ食品クロージャーを9.3%押し上げ、Henkelのツイスト・アンド・メジャーキャップが洗剤廃棄物を12%削減し、機能的価値を強調しました。医薬品キャップは数量の10%しか生み出しませんでしたが、ISO検証済み文書により価格決定力を持っていました。高級ブランドはLoopと提携し、詰め替えのために返却される磁気スクリュークロージャーを試験的に導入し、製品ライフサイクルにわたる使い捨てプラスチックを70%削減しました。これらのシフトが総合的に、高容量のソーダや水のラインを超えて需要を多様化し、一人当たりの清涼飲料消費の伸び悩みに対して米国プラスチックキャップ・クロージャー市場を緩衝しています。

詰め替えシステムは数量成長に課題をもたらしますが、複雑なメカニズムとメタリックオーバーキャップを通じてより高い単位マージンを解放します。チャイルドレジスタント医薬品クロージャーは1個あたり0.08〜0.12米ドルの収益上乗せをもたらし、汎用品と特殊用途のセグメント化を強化しています。米国プラスチックキャップ・クロージャー産業はしたがって、ペニー単位が重要な超高速スクリューキャップが支配する道と、プレミアム化粧品・医薬品クロージャーが二桁のマージンを実現する道という、二重軌道の未来を歩んでいます。

キャップタイプ別:テザードデザインが投資優先事項を再形成

スクリューキャップは2025年の出荷量の47.12%を占め、清涼飲料の炭酸保持ニーズとボトルウォーターの再封性に支えられています。テザードデザインの米国プラスチックキャップ・クロージャー市場シェアは、カリフォルニア州の2028年期限が全国統一化を促すにつれて急速に上昇する見込みです。初期プロトタイプは開封力を30%増加させましたが、ヒンジを0.52ミリメートルに改良することで樹脂使用量を増やさずに人間工学を回復しました。チャイルドレジスタントキャップは乱用抑止オピオイド包装に牽引され2025年に4.1%増加しました。メタライズド仕上げの高級オーバーキャップは6〜8%の価値シェアを獲得し、スピリッツやプレステージフレグランスに偏っています。ポンプや投与チャンバーを含むディスペンシングクロージャーは電子商取引の漏れテストの恩恵を受け、現在数量の約12%を占めています。

テザードキャップの工具コストは、大規模飲料契約と短期特殊注文の差を拡大しています。しかし、NFCタグを組み込んだスマートクロージャーの米国プラスチックキャップ・クロージャー市場規模は、2027年に予定されているアルコール・タバコ税・貿易局のパイロットからのスピリッツシリアライゼーション義務とともに成長する見込みです。これらのセグメントが総合的に、コンバーターが高速汎用ラインと柔軟なプレスでの付加価値マイクロバッチ生産を両立させることを求めています。

注記: 全セグメントのシェアはレポート購入後に入手可能

製造技術別:デジタル印刷がスマート機能を解放

圧縮成形は2025年に51.21%の売上でトップとなり、米国薬局方第661章のヘリウムリーク限界を満たす共成形ライナーの厳密な公差が評価されています。射出成形はサーボ電動プレスによりサイクルタイムを5秒に短縮し、エネルギー消費を30〜40%削減することで35〜38%のシェアを維持しました。デジタル印刷の米国プラスチックキャップ・クロージャー市場規模は小規模にとどまっていますが、スピリッツブランドが認証用のQRコードまたはNFCコードを採用する中、2031年にかけて年平均成長率3.06%が見込まれています。Avery DennisonのJanelaプラットフォームは2024年後半のプレミアムテキーラ発売から6ヶ月以内に120万回のタップを記録し、インタラクティブ包装に対する消費者の需要を実証しました。

三ピースおよびインライン組み立ては出力の約9%を占め、気密シールがライン速度より重要な医薬品および栄養補助食品クロージャーに対応しています。付加製造による等角冷却チャンネルが射出成形のサイクルタイムを最大22%短縮し、少量スマートクロージャーの生産能力を解放しています。総合的に、プロセスの選択はエンドマーケットの要件に合致しており、コンバーターは超高速ロータリー圧縮システムと迅速な色または素材切り替えが可能な柔軟なハイブリッドセルへの資本投資のバランスを取ることを余儀なくされています。

地理的分析

生産能力は南東部と中西部に集中しており、これらの地域は飲料ボトリングの45%と医薬品契約充填工場の50%を擁しています。南東部の米国プラスチックキャップ・クロージャー市場規模は、メキシコ湾岸の樹脂コンプレックスへの近接性から恩恵を受け、輸送コストを低減し、ハリケーンシーズンの混乱時の樹脂供給を確保しています。カリフォルニア州は政策のトレンドセッターとして、拡大生産者責任とテザードキャップ法令によりコンプライアンスコストを引き上げながらも、全国的な設計基準を導いています。2021〜2022年のサプライチェーン混乱後に国内回帰の勢いが加速し、Silganのジョージア州買収によりリードタイムがアジアからの輸入の12週間に対して3週間に短縮され、国内能力の事業性を示しました。

インフラ投資・雇用法の資金が鉄道・港湾のスループットを改善し、樹脂の陸上輸送時間を15〜20%短縮し、米国の高い人件費を若干相殺しています。テキサス州、ペンシルベニア州、イリノイ州の電子商取引フルフィルメントハブは、コールドチェーン小包用の耐落下クロージャーを要求しており、地域の成形業者が耐衝撃改質ポリプロピレングレードを採用するよう促しています。メイン州とコロラド州は現在、再生利用性の低いクロージャーに段階的な拡大生産者責任費用を課しており、それらの州でブランドオーナーを天然HDPEおよび消費後再生材ポリプロピレン配合へと誘導しています。

ニューヨーク州とニュージャージー州に本社を置くプレステージ化粧品企業が北東部への装飾クロージャー需要を牽引し、チャイルドレジスタント医薬品クロージャーはニュージャージー州のバイオファーマ回廊とノースカロライナ州のリサーチトライアングルに集中しています。メキシコ湾岸は依然として樹脂のパイプラインですが、嵐のリスクにより内陸倉庫の在庫バッファーを含む緊急時対応計画が維持されています。全体として、規制、物流、エンドマーケット要因に基づく地理的分散が、より広い米国プラスチックキャップ・クロージャー市場内でローカライズされたニッチ成形業者に機会を創出しています。

競合環境

米国プラスチックキャップ・クロージャー市場は中程度に集中しており、上位5社のサプライヤーが2025年の売上の60%を占める見込みです。しかし、これらの業界リーダーは低コストの地域競合他社から激しい競争に直面しています。戦略的な動きとして、Silganは2024年にジョージア州の施設を買収し、20億ユニットの能力を追加し、2028年までの今後のバイオシミラー発売でのリードを確立しました。一方、AptarGroupは、ホイルシールを不要にし生産ラインを合理化する革新的なSimpliSqueeze バルブでニッチを開拓しています。この機能はコンディメントおよび機能性飲料セクターのブランドで急速に採用されています。カリフォルニア州の2028年期限が近づく中、Closure Systems InternationalとBerry Globalはテザードキャップヒンジ特許への戦略的投資を行っています。一方、Crown Holdingsは冶金の専門知識を活用してプレミアムジュース市場にアルミニウムスクリューキャップを導入しています。

Phoenix Closuresなどの地域プレーヤーは付加製造ツールを活用し、プロトタイプのリードタイムをわずか6週間に大幅に短縮しています。この機動性により、大手多国籍企業が見落としがちな10万ユニット未満の特殊生産を引き受けることができます。スマートクロージャーの領域では戦略が分岐しており、大手企業はAvery DennisonとNFC統合で協力し、中堅企業はメイン州やコロラド州などの州での拡大生産者責任費用を軽減することを目的として消費後再生材ポリプロピレンの差別化に注力しています。2025年の特許活動は、ヒンジ形状とチャイルドレジスタントトルク削減に集中しており、米国国勢調査データが65歳以上の年齢層で5,800万人と強調するシニア層に対応しています。これはエルゴノミクスソリューションへの需要の高まりを示しています。

素材科学の新規参入者はクロージャーの領域に進出し、PHAおよびカーボンネガティブ PETの商業的可能性を狙っています。しかし、現在の単位経済性は採用を主にプレミアムSKUに限定しており、スケーリングが最終的に樹脂コストを引き下げることへの期待があります。

米国プラスチックキャップ・クロージャー産業リーダー

Silgan Holdings Inc.

AptarGroup, Inc.

Amcor plc

Albéa S.A.

TriMas Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:AptarGroupは、プレステージスキンケア向けエアレスポンプ用サーボ電動プレスを追加するため、イリノイ州のディスペンシングクロージャー工場への4,500万米ドルの拡張を発表しました。

- 2025年11月:Silgan Holdingsは、医薬品クロージャー能力18億ユニットを確保するため、ノースカロライナ州の圧縮成形施設を1億2,000万米ドルで買収しました。

- 2025年9月:Origin Materialsは、2030年までのカーボンネガティブ PETクロージャー樹脂について、グローバル飲料グループと1億5,000万米ドルのオフテイク契約を締結しました。

- 2025年6月:HenkelはPersil ProClean洗剤向けにツイスト・アンド・メジャークロージャーを導入し、1回の洗濯あたりの使用量を12%削減しました。

米国プラスチックキャップ・クロージャー市場レポートの範囲

米国プラスチックキャップ・クロージャー市場レポートは、素材(PET、PP、低密度ポリエチレン(LDPE)、高密度ポリエチレン(HDPE)、その他)、エンドユーザー産業(飲料、食品、医薬品、化粧品、家庭用化学品、その他)、キャップタイプ(スクリュー、テザード、フリップトップ、チャイルドレジスタント、高級品、ディスペンシング)、製造技術(射出成形、圧縮成形、組み立て、スマートクロージャー)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

| ポリエチレンテレフタレート(PET) |

| ポリプロピレン(PP) |

| 低密度ポリエチレン(LDPE) |

| 高密度ポリエチレン(HDPE) |

| その他の素材 |

| 飲料 |

| 食品 |

| 医薬品・ヘルスケア |

| 化粧品・トイレタリー |

| 家庭用化学品 |

| その他のエンドユーザー産業 |

| スクリュークロージャー |

| テザードキャップ |

| フリップトップ・スナップオンキャップ |

| チャイルドレジスタントクロージャー |

| 高級・プレミアム装飾クロージャー |

| ディスペンシングキャップ |

| 射出成形 |

| 圧縮成形 |

| 三ピースおよびインライン組み立て |

| デジタル印刷スマートクロージャー |

| 素材別 | ポリエチレンテレフタレート(PET) |

| ポリプロピレン(PP) | |

| 低密度ポリエチレン(LDPE) | |

| 高密度ポリエチレン(HDPE) | |

| その他の素材 | |

| エンドユーザー産業別 | 飲料 |

| 食品 | |

| 医薬品・ヘルスケア | |

| 化粧品・トイレタリー | |

| 家庭用化学品 | |

| その他のエンドユーザー産業 | |

| キャップタイプ別 | スクリュークロージャー |

| テザードキャップ | |

| フリップトップ・スナップオンキャップ | |

| チャイルドレジスタントクロージャー | |

| 高級・プレミアム装飾クロージャー | |

| ディスペンシングキャップ | |

| 製造技術別 | 射出成形 |

| 圧縮成形 | |

| 三ピースおよびインライン組み立て | |

| デジタル印刷スマートクロージャー |

レポートで回答される主要な質問

2031年までに米国プラスチッククロージャーにおけるバイオベース樹脂の需要はどの程度になるか?

バイオベースPETおよびPHAクロージャーは年平均成長率3.56%で成長し、供給が拡大し拡大生産者責任費用が低炭素素材を優遇するにつれてニッチなパイロットから主流採用へと移行する見込みです。

2031年にかけてキャップタイプの設計選択に最も影響を与える規制要因は何か?

2028年1月に発効するカリフォルニア州のテザードキャップ義務が事実上の全国標準を設定し、工具投資を促進し、テザードクロージャーの年平均成長率3.67%を牽引する見込みです。

圧縮成形クロージャーが医薬品包装で好まれる理由は何か?

圧縮成形は米国薬局方第661章で規定されたヘリウムリークテストに合格するエラストマーライナーを共成形でき、二次ガスケット挿入を回避し微粒子汚染を低減します。

偽造防止において注目を集めている製造技術はどれか?

スピリッツブランドが連邦シリアライゼーションパイロットに備える中、NFCまたはQRコードを組み込んだデジタル印刷スマートクロージャーが年平均成長率3.06%で成長しています。

樹脂価格の変動はサプライヤー戦略にどのような影響を与えているか?

ポリプロピレンコストの変動がEBITDAマージンを最大300ベーシスポイント削減し、先物買い、樹脂ヘッジ、および調達リスクを分散する買収を促進しています。

最も急速な成長見通しを示すエンドユーザーセグメントはどれか?

化粧品・トイレタリークロージャーは、製品の棚寿命を延ばし詰め替えシステムをサポートするエアレスポンプディスペンサーに牽引され、2031年にかけて年平均成長率3.71%で上昇する見込みです。

最終更新日: