Marktgröße und Marktanteil für Metalldosen in den Vereinigten Staaten (USA)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 21.32 Milliarden US-Dollar |

| Marktgröße (2026) | 22.04 Milliarden US-Dollar |

| Marktgröße (2031) | 25.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.09% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Metalldosen in den Vereinigten Staaten (USA) von Mordor Intelligence

Die Marktgröße für Metalldosen in den Vereinigten Staaten wurde im Jahr 2025 auf 21,32 Milliarden USD geschätzt und soll von 22,04 Milliarden USD im Jahr 2026 auf 25,67 Milliarden USD bis 2031 wachsen, bei einer CAGR von 3,09 % während des Prognosezeitraums (2026–2031). Volumenzuwächse bei trinkfertigen Getränken und Körperpflege-Aerosolen dämpfen die Auswirkungen von Preisschwankungen bei primärem Aluminium und dem Marktanteilsverlust an flexible Beutel auf den Markt für Metalldosen in den Vereinigten Staaten. Aluminium behält eine beherrschende Stellung, da eine Recyclingquote von 43–45 % mit den Verpflichtungen der Unternehmen zur Kreislaufverpackung übereinstimmt, während staatliche Anreize für kohlenstoffarmes Schmelzen das langfristige Versorgungsrisiko mindern. Zweiteilige Tiefzieh- und Abstreckziehdosen (D und I) machen fast vier Fünftel des Stückumsatzes aus, dank eines Durchsatzes von mehr als 2.500 Dosen pro Minute, und schlanke Formate unter 250 Milliliter gewinnen an Fahrt, da Craft-Destillerien und Energyshot-Marken höhere Einnahmen pro Flüssigkeitsunze anstreben. Digitaldruck senkt gleichzeitig die wirtschaftliche Mindestbestellmenge auf 50.000 Einheiten, fragmentiert eine ehemals skalengetriebene Lieferkette und ermöglicht es regionalen Abfüllern, bei Geschwindigkeit und Individualisierung zu konkurrieren. Ausstehende Vorschriften zu Bisphenol-A-Ersatzstoffen und die Volatilität der Aluminium-Prämien im Mittleren Westen erzeugen Kostenunsicherheit, haben jedoch die Wachstumserwartungen für den Markt für Metalldosen in den Vereinigten Staaten bis 2031 nicht beeinträchtigt.

Wichtigste Erkenntnisse des Berichts

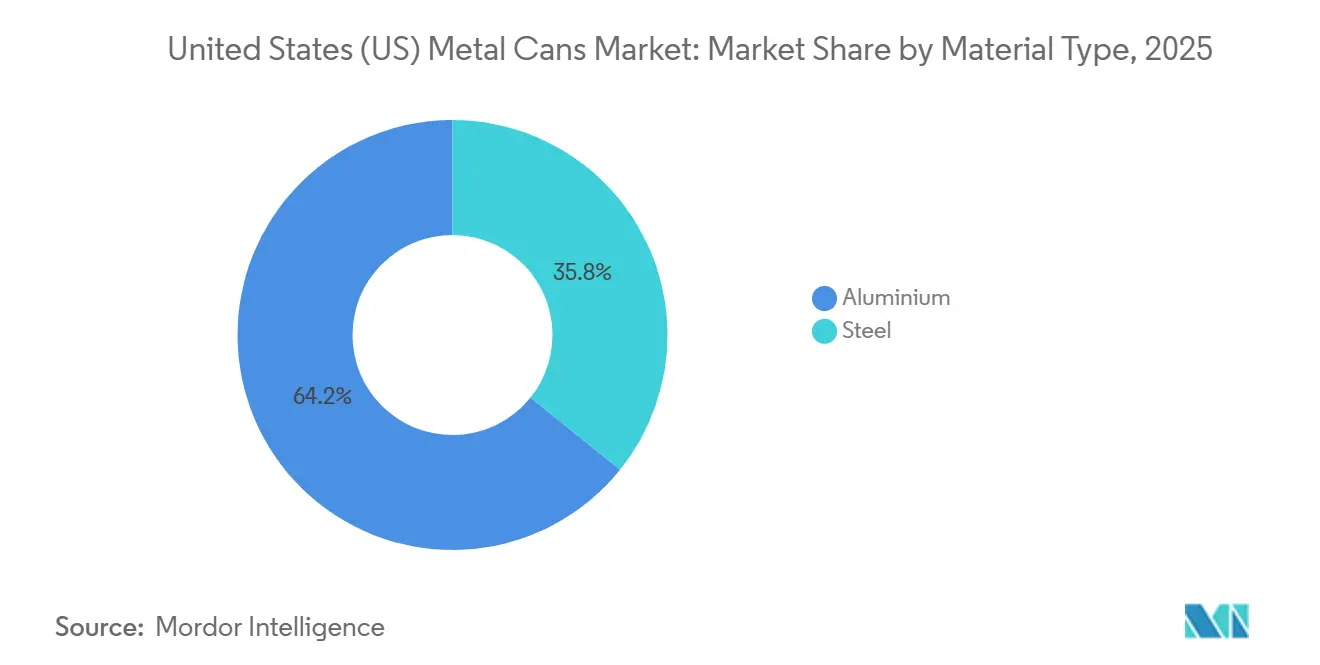

- Nach Materialtyp führte Aluminium im Jahr 2025 mit einem Umsatzanteil von 64,23 %, während für den Zeitraum 2026–2031 eine Expansion mit einer CAGR von 3,48 % prognostiziert wird.

- Nach Dosenstruktur entfielen im Jahr 2025 77,91 % des Marktes für Metalldosen in den Vereinigten Staaten auf zweiteilige Designs; Monobloc-Aerosolformate verzeichnen das stärkste Wachstum mit einer CAGR von 3,62 % bis 2031.

- Nach Kapazität entfiel im Jahr 2025 ein Anteil von 46,21 % des Marktes für Metalldosen in den Vereinigten Staaten auf das Segment 250–500 Milliliter, während Formate unter 250 Milliliter voraussichtlich mit einer CAGR von 3,84 % bis 2031 wachsen werden.

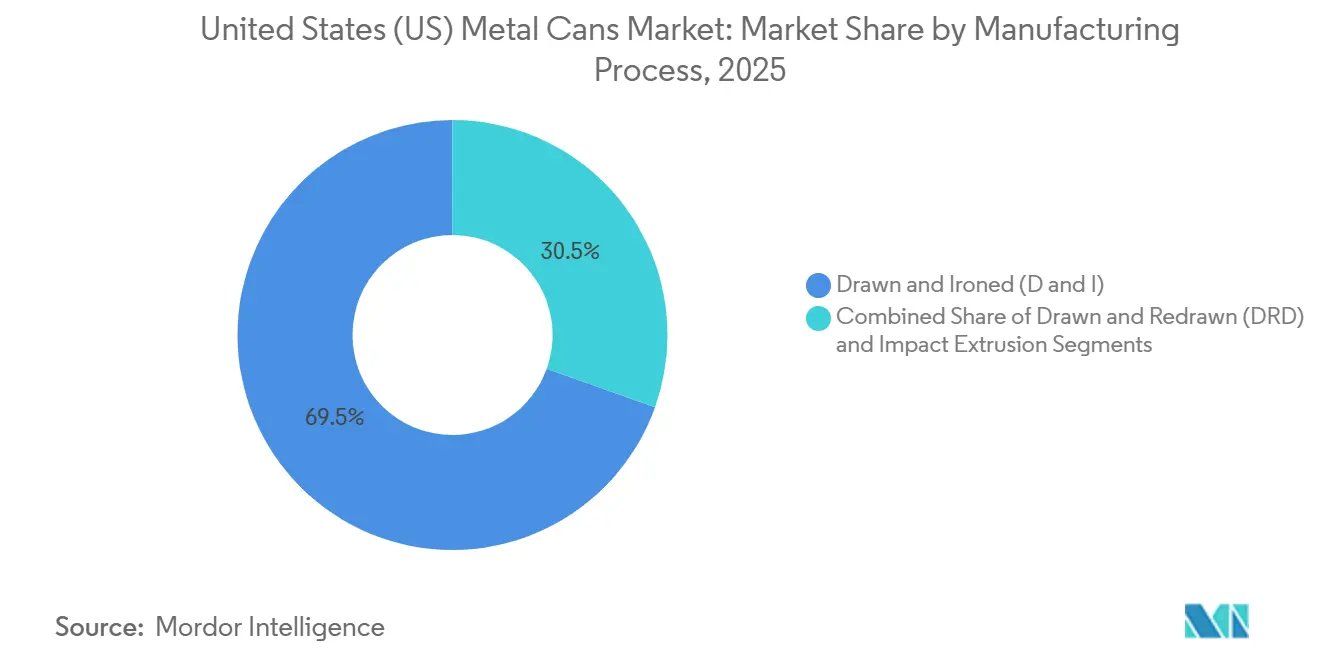

- Nach Herstellungsverfahren hielten Tiefzieh- und Abstreckziehlinien im Jahr 2025 einen Umsatzanteil von 69,54 %, während Tiefzieh- und Umformwerkzeuge die höchste prognostizierte CAGR von 3,57 % über den Zeitraum 2026–2031 aufweisen.

- Nach Endverbraucherbranche entfielen im Jahr 2025 58,87 % der Nachfrage auf Getränke, doch Körperpflege und Kosmetik weisen mit einer CAGR von 4,43 % bis 2031 die stärksten Aussichten auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Metalldosen in den Vereinigten Staaten (USA)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Recyclingquoten von Metallverpackungen | +0.8% | Pfandrückgabe-Staaten an der Westküste und im Mittleren Westen | Langfristig (≥ 4 Jahre) |

| Bequemlichkeit und verlängerte Haltbarkeit von Konservenlebensmitteln | +0.5% | National, höher im Mittleren Westen und Südosten | Mittelfristig (2–4 Jahre) |

| Craft-Bier- und Fertiggetränke-Boom steigert die Nachfrage nach Dosen | +0.9% | Landesweite Brauereicluster | Kurzfristig (≤ 2 Jahre) |

| Verpflichtungen der Markeninhaber zu Kreislaufverpackungen sichern Dosenvolumina | +0.6% | Hauptsitze im Nordosten und an der Westküste | Langfristig (≥ 4 Jahre) |

| Vom Energieministerium geförderte Kapazitätserweiterungen für kohlenstoffarmes Sekundäraluminium | +0.4% | Kentucky, South Carolina, Ohio | Langfristig (≥ 4 Jahre) |

| Digitaldruck für Dosen ermöglicht rentable Kleinstserien-Artikelnummern | +0.3% | Landesweite Craft-Getränke-Zentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Recyclingquoten treiben die Substitution von Verpackungsmaterialien voran

Metalldosen behalten ihre Attraktivität im geschlossenen Kreislauf, da eine recycelte Einheit 95 % der für die Primärschmelze benötigten Energie einspart. Aluminiumschrott erzielte im Jahr 2025 einen Preis von 991–1.338 USD pro Tonne, und Stahldosen erreichten eine Erfassungsquote von 70 %, was einen starken Restwert sicherstellt, den Markeninhaber zunehmend durch Rücknahmeprogramme monetarisieren.[1]Aluminum Association, "Aluminium-Recycling," aluminum.org Pfandgesetze in Kalifornien, Oregon und Michigan treiben die Rückgabequoten auf über 80 %, bilden regionale Schrottreserven, die die Rohstoffkosten der Schmelzwerke senken und die Versorgungssicherheit untermauern. Diese wirtschaftlichen Rahmenbedingungen haben Ball Corporation dazu veranlasst, eine Recyclingquote von 90 % für Aluminiumdosen und einen Recyclinganteil von 85 % bis 2030 anzustreben – Verpflichtungen, die sich auf Lieferanten-Scorecards auswirken. Mit der Ausbreitung von kommunalen optischen Sortieranlagen profitiert der Markt für Metalldosen in den Vereinigten Staaten von vorhersehbaren Schrottströmen, die das Rohstoffpreisrisiko mindern.[2]Ball Corporation, "Nachhaltigkeitsbericht 2024," ball.com

Bequemlichkeit und verlängerte Haltbarkeit von Konservenlebensmitteln

Retort-sterilisierte Dosen bieten eine Umgebungshaltbarkeit von 24 Monaten, wodurch Kühlung entfällt und der Schwund im Einzelhandel reduziert wird. Obwohl das mit COVID-19 verbundene Vorratskaufen bis 2024 nachgelassen hat, bevorzugen inflationssensible Haushalte weiterhin Dosenbohnen und -proteine, die in der Nebensaison 30–40 % weniger pro Portion kosten als frische Alternativen. Die Gewichtsreduzierung von Stahldosen von 0,24 Millimetern auf 0,21 Millimeter hat 12 % der Materialmasse entfernt, ohne die Druckfestigkeit von 6,2 bar zu beeinträchtigen. Regulatorische Hürden wie die FDA-Anmeldungen für säurearme Konservenlebensmittel schrecken neue Marktteilnehmer ab und schützen den installierten Bestand an Autoklaven, was ein inkrementelles Wachstum im Markt für Metalldosen in den Vereinigten Staaten trotz des Wettbewerbs durch Beutel aufrechterhält.

Craft-Bier- und Fertiggetränke-Boom steigert die Nachfrage nach Dosen

Craft-Brauereien steigerten ihren Dosenanteil von 62,8 % im Jahr 2021 auf 76 % im Jahr 2024, da Dosen die Haltbarkeit hopfenbetonter Biersorten durch Licht- und Sauerstoffabschirmung verdoppeln. Trinkfertige Cocktails und Energydrinks nutzen schlanke Dosen, um Portabilitätsprämien zu erzielen, und bundesstaatliche Kennzeichnungsvorschriften, die malzbasierte Cocktails als Bier einstufen, beschleunigen diesen Trend. Überschüssige zweiteilige Kapazitäten, die durch schrumpfende Volumina bei kohlensäurehaltigen Erfrischungsgetränken freigesetzt wurden, bedienen nun diese margenstarken Kategorien. Viererpackungen mit Sortenvielfalt stiegen im Jahr 2024 um 11 %, ein Format, das sich gut für den Digitaldruck eignet und es Marken ermöglicht, Grafiken ohne Druckplattenkosten zu wechseln, was das anhaltende Stückwachstum im Markt für Metalldosen in den Vereinigten Staaten antreibt.

Verpflichtungen der Markeninhaber zu Kreislaufverpackungen sichern Dosenvolumina

Fortune-500-Getränke- und Körperpflegeunternehmen schließen mehrjährige Abnahmeverträge ab, um ihre Ziele für recycelten Inhalt bis 2030 zu erfüllen. Solche Vereinbarungen garantieren eine Auslastung von 85–90 % neuer D-und-I-Linien, die 200–250 Millionen USD kosten, und verkürzen die Gewinnschwellenhorizonte. Kaliforniens SB-54, das bis 2032 einen Recyclinganteil von 65 % vorschreibt, verstärkt diesen Sog, indem es unbegrenzt recycelbare Substrate bevorzugt. Während Polyethylenterephthalat auf 100 % Recyclingkreisläufe zusteuert, begrenzt mechanischer Abbau die Wiederverwendungszyklen von Flaschen, wohingegen das Dose-zu-Dose-Recycling die Metallintegrität unbegrenzt erhält und damit die Rolle von Aluminium im Markt für Metalldosen in den Vereinigten Staaten stärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung alternativer Verpackungsformate wie Polyethylenterephthalat und flexible Beutel | -0.7% | Landesweit, stärker bei kohlensäurehaltigen Erfrischungsgetränken und Saft | Mittelfristig (2–4 Jahre) |

| Volatilität der Einstandspreise für Aluminium und Stahl | -0.5% | Fertigungskorridor der Großen Seen | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei der inländischen Dosenblech-Kapazität schaffen Versorgungsrisiken | -0.3% | Abfüller an der Südost- und Westküste | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich der Migration von Bisphenol-A-Ersatzstoffen beeinträchtigen das Verbrauchervertrauen | -0.2% | Staaten mit Proposition 65 | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung alternativer Verpackungsformate wie Polyethylenterephthalat und flexible Beutel

Polyethylenterephthalat hat einen Stückkostenvorteil von 20–30 % gegenüber Aluminium bei Größen von 500 Milliliter und mehr, und die Wiederverschließbarkeit bietet dem Verbraucher zusätzlichen Komfort. Flexible Beutel bieten 40 % Gewichtseinsparungen und senken die Frachtkosten um 0,02–0,04 USD pro Einheit, ein attraktiver Margenhebel für Hochvolumen-Saftproduzenten. Da das mechanische Recycling von Polyethylenterephthalat die Marke von 2 Millionen Tonnen pro Jahr überschreitet, schwächt sein Kreislaufnarrativ den Nachhaltigkeitsvorteil von Aluminium. Markeninhaber behandeln Verpackungen nun als Portfolio und verlagern Volumen auf das Substrat, das die gesamten Lieferkosten minimiert, was eine anhaltende Belastung für den Markt für Metalldosen in den Vereinigten Staaten schafft.

Volatilität der Einstandspreise für Aluminium und Stahl

Die Mittlere-Westen-Prämie erreichte im Jahr 2024 einen Höchststand von 0,7323 USD pro Pfund und komprimierte die Margen für Abfüller ohne Absicherungsmechanismen.[3]Reuters, "Volatilität des Aluminiumpreises," reuters.com Abschnitt-232-Zölle verengten die Versorgungsoptionen weiter bis zu ihrer geplanten Überprüfung im Jahr 2025, während die Weißblechpreise zwischen 950 und 1.150 USD pro Tonne schwankten. Große Dosenhersteller geben diese Kosten über indexierte Verträge weiter, aber unabhängige Abfüller müssen Verzögerungen von sechs bis neun Monaten vor Preisanpassungen hinnehmen, was einige dazu veranlasst, Polyethylenterephthalat oder Glas zu erproben. Kostenvolatilität hemmt daher das kurzfristige Wachstum des Marktes für Metalldosen in den Vereinigten Staaten, auch wenn sich die strukturelle Nachfrage verbessert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Aluminium behauptet seine Führungsposition durch Kreislaufwirtschaft

Aluminium machte im Jahr 2025 64,23 % des Umsatzes aus und baut seinen Vorsprung weiter aus, gestützt durch 95 % Energieeinsparungen beim Recycling und einen Schrottwert von 1.338 USD pro Tonne. Der Markt für Metalldosen in den Vereinigten Staaten für Aluminiumformate wird durch Fördermittel des Energieministeriums in Höhe von mehr als 650 Millionen USD für den Neustart und die Modernisierung von Sekundärschmelzwerken angetrieben. Die ELYSIS-Inertanodentechnologie senkt die Emissionen von Aerosoldosen um 70 %, sodass Körperpflegemarken Netto-Null-Verpackungen zu einem moderaten Aufpreis vermarkten können. Die Recyclingquote von 70 % bei Stahl und seine Retort-Kompatibilität halten es für Dosensuppen und Tiernahrung relevant, doch schwerere Wandstärken und geringere Schrottanreize begrenzen seine Expansion. Insgesamt wird Aluminiums überlegene Frachteffizenz und seine Eignung für Unternehmens-Nachhaltigkeitsziele eine CAGR von 3,48 % aufrechterhalten und seine Dominanz im Markt für Metalldosen in den Vereinigten Staaten sichern.

Stahldosen behalten dennoch kritische Nischen in dreiteiligen Lebensmittelanwendungen, bei denen die internen Druckschwellenwerte die wirtschaftliche Wandstärke von Aluminium übersteigen. Investitionen in Magnetrückgewinnungslinien erhalten die hohe Erfassungsquote von Stahl, und Wandstärkenreduzierungen auf 0,21 Millimeter haben die Kostenlücke verringert. Folglich stabilisiert sich der Anteil von Stahl bei etwa einem Drittel des Marktanteils für Metalldosen in den Vereinigten Staaten und verankert Kategorien, die Steifigkeit über Gewichtsreduzierung stellen.

Nach Dosenstruktur: Effizienz zweiteiliger Dosen übertrifft aufkommende Aerosole

Zweiteilige Tiefzieh- und Abstreckziehdosen erzielten im Jahr 2025 einen Anteil von 77,91 %, dank einer Materialausnutzung von 95 % und Geschwindigkeiten von 2.500 Einheiten pro Minute, die die Umrüstungskosten unter 0,04 USD drücken. Nahtlose Wände eliminieren das Lichteinfall-Risiko und haben dazu beigetragen, dass die Marktgröße für Metalldosen in den Vereinigten Staaten im Getränkebereich trotz der Verkleinerung von Glasflaschen widerstandsfähig geblieben ist. Monobloc-Aerosoldosen, obwohl nur 4 % des Umsatzes, verzeichnen die schnellste CAGR von 3,62 %, da Balls ReAl-Legierung das Bolzengewicht um 30 % reduziert und 600-dpi-Grafiken ermöglicht. Dreiteilige Schweißformate bleiben wichtig für Suppen und Spezialcocktails mit einem Durchmesser von mehr als 100 Millimetern, aber langsamere Liniengeschwindigkeiten und höhere Ausschussraten begrenzen das Wachstum.

In Zukunft werden zweiteilige Linien ihren Skalenvorteil behalten, da Craft-Brauer, Energydrink-Marken und trinkfertige Cocktails milliardenschwere Nachfragepools verankern. Doch die rasche Aerosoladoption in der Körperpflege stellt sicher, dass Monobloc-Hersteller inkrementelle Anteile gewinnen und den Produktmix für den Markt für Metalldosen in den Vereinigten Staaten bereichern.

Nach Kapazität/Größe: Formate unter 250 ml beschleunigen die Premiumisierung

Die wichtigsten 250–500-Milliliter-Dosen hielten im Jahr 2025 einen Anteil von 46,21 %, da etablierte Abfüller 12-Unzen-Vorlagen verwenden, die kohlensäurehaltige Erfrischungsgetränke und Mainstream-Bier dominieren. Die Marktgröße für Metalldosen in den Vereinigten Staaten für Formate unter 250 Milliliter soll jedoch jährlich um 3,84 % wachsen, da Energyshots, Espresso-Martinis und Hard Seltzers höhere Einnahmen pro Unze erzielen. Marken akzeptieren einen Stückaufpreis von 0,03–0,04 USD bei schlanken Dosen, da Einzelhandelsaufschläge die Margen um 400–600 Basispunkte erhöhen.

Größere Optionen von 500–1.000 Milliliter werden sich bei etwa einem Drittel des Marktumsatzes halten, gestützt durch 16-Unzen-Energydrinks, die zweistelliges Wachstum aufrechterhalten. Crowler-Dosen über 1.000 Milliliter erfreuen sich einer Nischennachfrage in Zapfanlagen, sehen sich jedoch mit Portabilitätshindernissen konfrontiert, die ihre Entwicklung im Markt für Metalldosen in den Vereinigten Staaten begrenzen.

Nach Herstellungsverfahren: Durchsatz beim Tiefziehen und Abstreckziehen untermauert Kostenführerschaft

Tiefzieh- und Abstreckziehverfahren machten im Jahr 2025 69,54 % des Umsatzes aus und unterstreichen ihre unübertroffene Skalenökonomie. Vorausschauende Wartung hält die Betriebszeit bei nahezu 99,7 % und stärkt die Kostendominanz. Im Gegensatz dazu zeichnen sich Tiefzieh- und Umformwerkzeuge, die mit einer CAGR von 3,57 % wachsen, durch die Herstellung ovaler oder birnenförmiger Dosen aus, die Einzelhandelsaufschläge von 20–30 % erzielen. Schlagextrusion mit einem Anteil von etwa 8 % gewinnt durch Körperpflege-Aerosole an Dynamik, die nahtlose Wände und enge Treibmitteltoleranzen erfordern.

Kapitalbarrieren für neue Tiefzieh- und Abstreckziehlinien schützen etablierte Anbieter, doch Spezialabfüller tendieren zu kostengünstigeren Tiefzieh- und Umformgeräten für Boutique-Artikelnummern. Das Ergebnis ist ein diversifizierter Verfahrensmix, der sich im Markt für Metalldosen in den Vereinigten Staaten weiterhin um die Kostenführerschaft beim Tiefziehen und Abstreckziehen dreht.

Nach Endverbraucherbranche: Körperpflege überholt Lebensmittel und Getränke

Getränkemarken machten im Jahr 2025 58,87 % der Dosenproduktion aus, aber ihre CAGR von 3,1 % ist bescheiden im Vergleich zum prognostizierten Tempo von 4,43 % für Körperpflege und Kosmetik. Deodorants und Trockenshampoos verwenden leichte Monobloc-Dosen, die thermochrome Tinten präsentieren und einen Aufpreis von 0,10 USD gegenüber Polyethylenterephthalat-Flaschen rechtfertigen. Lebensmittel halten einen beachtlichen Anteil von 22 % und stützen sich auf dreiteilige Stahldosen für eine Haltbarkeit von 24 Monaten, obwohl flexible Beutel einen Teil des Saft- und Milchvolumens ablenken.

Pharmazeutische Aerosole und Industriesprays zusammen belegen einstellige Prozentanteile, liefern aber eine stetige Nachfrage. Insgesamt steigert die Premiumisierung bei Körperpflege-Artikelnummern den Wert schneller als das Volumen und verändert die Umsatzverteilung im Markt für Metalldosen in den Vereinigten Staaten bis 2031.

Geografische Analyse

Der Markt für Metalldosen in den Vereinigten Staaten weist eine ausgeprägte regionale Clusterbildung auf, die die Infrastruktur für Getränkeabfüllung, Brauerei und Recycling widerspiegelt. Westküstenstaaten wie Kalifornien und Oregon kombinieren hohe Pfandrückgabequoten mit dichten Craft-Bier-Ökosystemen, konzentrieren Markteinführungen von Energyshots in Formaten unter 250 Milliliter und beschleunigen die Einführung von Körperpflege-Aerosolen. Der Rocky-Mountain-Korridor, angeführt von Colorado, verankert die Aluminiumbolzenschmiedung und unterstützt eine hohe Auslastung der Tiefzieh- und Abstreckziehlinien für glutenreduzierte Craft-Lager-Volumina, die landesweit versandt werden.

Fertigungszentren im Mittleren Westen in Ohio, Michigan und Illinois nutzen ihre historischen Stahlherstellungswurzeln, um dreiteilige Lebensmitteldosen zu liefern, während Kentucky und South Carolina nach Fördermitteln des Energieministeriums als Zentren für Recyclingaluminium-Schmelzwerke entstehen. Golfküstenhäfen in Texas verarbeiten importiertes Dosenblech, wenn inländische Walzwerke an ihrer Kapazitätsgrenze arbeiten – eine Situation, die im Sommer 2024 kurzzeitig die Mittlere-Westen-Prämien erhöhte.

An der Ostküste bedienen Getränkedosenwerke in North Carolina und Virginia das Wachstum bei trinkfertigen Cocktails, doch die Schließung von Walzwerken in West Virginia und Virginia hat das Angebot verknappt und einige Abfüller dazu veranlasst, mehrjährige Abnahmeverträge auszuhandeln. Pfandfreie Südoststaaten verzeichnen eine stärkere Erosion der Einstandskosten, da die Schrottverfügbarkeit hinterherhinkt, aber die Nähe zu wachsenden Bevölkerungszentren hält die Nachfrage aufrecht. Insgesamt prägt die Geografie die Logistikkosten und Recyclingkreisläufe und macht lokalisierte Materialflüsse zu einem wichtigen Wettbewerbshebel im Markt für Metalldosen in den Vereinigten Staaten.

Wettbewerbslandschaft

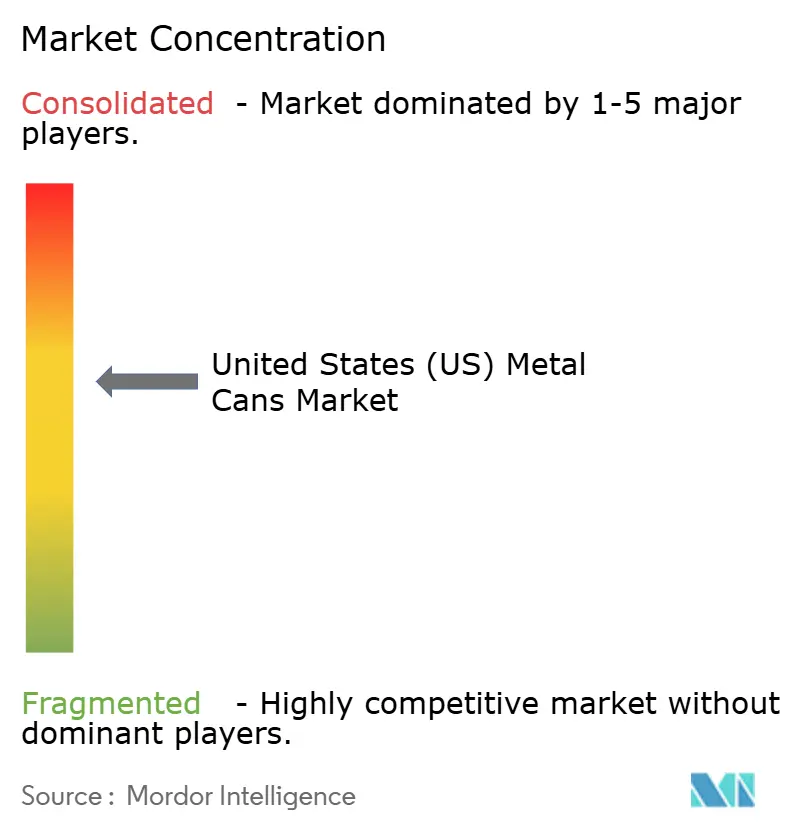

Der US-amerikanische Markt für Metalldosen ist stark konzentriert, wobei die fünf größten Anbieter mehr als 80 % der Getränkedosenkapazität kontrollieren, was kleinere unabhängige Anbieter in Nischensegmente und Vertragsdekorierung drängt. Ball Corporation lieferte im Jahr 2024 weltweit 107,4 Milliarden Dosen und führte im Jahr 2025 den Eyeris-Digitaldruck in US-amerikanischen Werken ein, wodurch die Vorlaufzeiten für Sonderauflagen auf nur zwei Wochen verkürzt wurden. Crown Holdings reinvestierte unterdessen 1,8 Milliarden EUR aus seiner europäischen Weißblechveräußerung in US-amerikanische Tiefzieh- und Abstreckzieh-Erweiterungen, die auf das schnell wachsende Segment der trinkfertigen Cocktails abzielen.

Silgan Holdings diversifizierte sich durch die Übernahme von Weener Plastik für 380 Millionen EUR in Kunststoffverschlüsse und suchte Cross-Selling-Synergien mit seinem Metallbehälterportfolio. Ardagh Metal Packaging und Trivium Packaging hingegen begegneten der Volatilität der Aluminium-Prämien durch die Aushandlung indexierter Lieferverträge – eine Strategie zur Kostenstabilisierung in einem turbulenten Rohstoffumfeld. Diese Schritte verdeutlichen, wie etablierte Anbieter Skalenvorteile mit Diversifizierung und Lieferkettenresilienz in Einklang bringen.

Gleichzeitig stört die Digitaldrucktechnologie den traditionellen Skalenvorteil, indem sie wirtschaftliche Bestellmengen senkt und unabhängigen Dekorateuren ermöglicht, Auflagen von 50.000 Einheiten mit hochauflösenden Grafiken anzubieten. Dieser Wandel verändert die Wettbewerbsdynamik, da Servicegeschwindigkeit, Nachhaltigkeitsnachweise und analysegestützte Betriebszeit als neue Wettbewerbsfelder im US-amerikanischen Markt für Metalldosen entstehen. Kleinere Akteure gewinnen durch Agilität und Individualisierung an Einfluss, während größere etablierte Anbieter sich anpassen müssen, um ihre Dominanz in einer sich schnell entwickelnden Landschaft zu behaupten.

Marktführer der Branche für Metalldosen in den Vereinigten Staaten (USA)

Crown Holdings Inc.

Ball Corporation

Silgan Holdings Inc.

Ardagh Metal Packaging S.A.

CAN-PACK S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Ball Corporation kommerzialisierte die kohlenstofffreie Aluminium-Aerosoldose nach dem ELYSIS-Verfahren, hergestellt mittels Inertanoden-Elektrolyse, die Sauerstoff statt Treibhausgase emittiert, wodurch die Lebenszyklusemissionen im Vergleich zur konventionellen Schmelze um 70 % gesenkt werden und Premium-Körperpflegemarken Netto-Null-Verpackungen beanspruchen können.

- August 2025: Novelis nahm ein Walzwerk mit einer Kapazität von 600.000 Tonnen pro Jahr in Bay Minette, Alabama, in Betrieb, das auf Getränkedosenblech mit 90 % Recyclinganteil ausgerichtet ist, und unterzeichnete eine langfristige Liefervereinbarung mit Ball Corporation, die die Preisgestaltung an die Londoner Metallbörse zuzüglich einer festen Prämie koppelt.

- Januar 2025: Das Verbot der Europäischen Union für Bisphenol A in Metalldosenbeschichtungen gemäß Verordnung 2024/3190 trat in Kraft und veranlasste US-amerikanische Dosenhersteller, die Einführung von Tetramethyl-Bisphenol-F-Diglycidylether-Alternativen zu beschleunigen, um die Exportfähigkeit zu erhalten.

- Dezember 2024: Crown Holdings schloss die Veräußerung seines europäischen Weißblechgeschäfts an KPS Capital Partners für 1,8 Milliarden EUR (1,91 Milliarden USD) ab und setzte das Kapital ein, um die US-amerikanische Getränkedosenkapazität zu erweitern und seine Position in den wachstumsstarken Segmenten trinkfertige Cocktails und Energydrinks zu stärken.

Berichtsumfang des Marktes für Metalldosen in den Vereinigten Staaten (USA)

Der Bericht über den Markt für Metalldosen in den Vereinigten Staaten ist segmentiert nach Materialtyp (Aluminium, Stahl), Dosenstruktur (Zweiteilig, Dreiteilig, Monobloc-Aerosol), Kapazität/Größe (Weniger als 250 ml, 250–500 ml, 500–1.000 ml, Mehr als 1.000 ml), Herstellungsverfahren (Tiefziehen und Abstreckziehen, Tiefziehen und Umformen, Schlagextrusion) und Endverbraucherbranche (Lebensmittel, Getränke, Körperpflege und Kosmetik, Pharmazeutika, Farben und Industriechemikalien, Kraftfahrzeugflüssigkeiten und Schmierstoffe, Sonstige Endverbraucherbranchen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Aluminium |

| Stahl |

| Zweiteilig |

| Dreiteilig |

| Monobloc-Aerosol |

| Weniger als 250 ml |

| 250–500 ml |

| 500–1.000 ml |

| Mehr als 1.000 ml |

| Tiefziehen und Abstreckziehen (D und I) |

| Tiefziehen und Umformen (DRD) |

| Schlagextrusion |

| Lebensmittel |

| Getränke |

| Körperpflege und Kosmetik |

| Pharmazeutika |

| Farben und Industriechemikalien |

| Kraftfahrzeugflüssigkeiten und Schmierstoffe |

| Sonstige Endverbraucherbranchen |

| Nach Materialtyp | Aluminium |

| Stahl | |

| Nach Dosenstruktur | Zweiteilig |

| Dreiteilig | |

| Monobloc-Aerosol | |

| Nach Kapazität / Größe | Weniger als 250 ml |

| 250–500 ml | |

| 500–1.000 ml | |

| Mehr als 1.000 ml | |

| Nach Herstellungsverfahren | Tiefziehen und Abstreckziehen (D und I) |

| Tiefziehen und Umformen (DRD) | |

| Schlagextrusion | |

| Nach Endverbraucherbranche | Lebensmittel |

| Getränke | |

| Körperpflege und Kosmetik | |

| Pharmazeutika | |

| Farben und Industriechemikalien | |

| Kraftfahrzeugflüssigkeiten und Schmierstoffe | |

| Sonstige Endverbraucherbranchen |

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für Metalldosen in den Vereinigten Staaten?

Er wurde im Jahr 2026 auf 22,04 Milliarden USD geschätzt und soll bis 2031 25,67 Milliarden USD erreichen.

Welches Material dominiert die US-amerikanische Dosenproduktion?

Aluminium führt mit einem Umsatzanteil von 64,23 %, angetrieben durch hohe Recyclingfähigkeit und neue kohlenstoffarme Schmelzkapazitäten.

Welches Dosenformat wächst am schnellsten?

Formate unter 250 Milliliter sollen bis 2031 mit einer CAGR von 3,84 % wachsen, angetrieben durch trinkfertige Cocktails und Energyshots.

Warum wechseln Körperpflegemarken zu Metalldosen?

Monobloc-Aluminiumaerosole reduzieren das Gewicht um 30 %, bieten 360°-Digitalgrafikdruck und helfen, Verpflichtungen zum Recyclinganteil zu erfüllen.

Wie wird der Digitaldruck die Angebotsdynamik bei Dosen beeinflussen?

Durch die Senkung der Mindestbestellmengen auf 50.000 Einheiten ermöglicht er regionalen Abfüllern, bei Individualisierung und Geschwindigkeit zu konkurrieren.

Was ist das Hauptrisiko für die künftige Nachfrage?

Günstigere Polyethylenterephthalat-Flaschen und flexible Beutel könnten Volumen ablenken, insbesondere bei kohlensäurehaltigen Erfrischungsgetränken.

Seite zuletzt aktualisiert am: