米国Hadoop市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

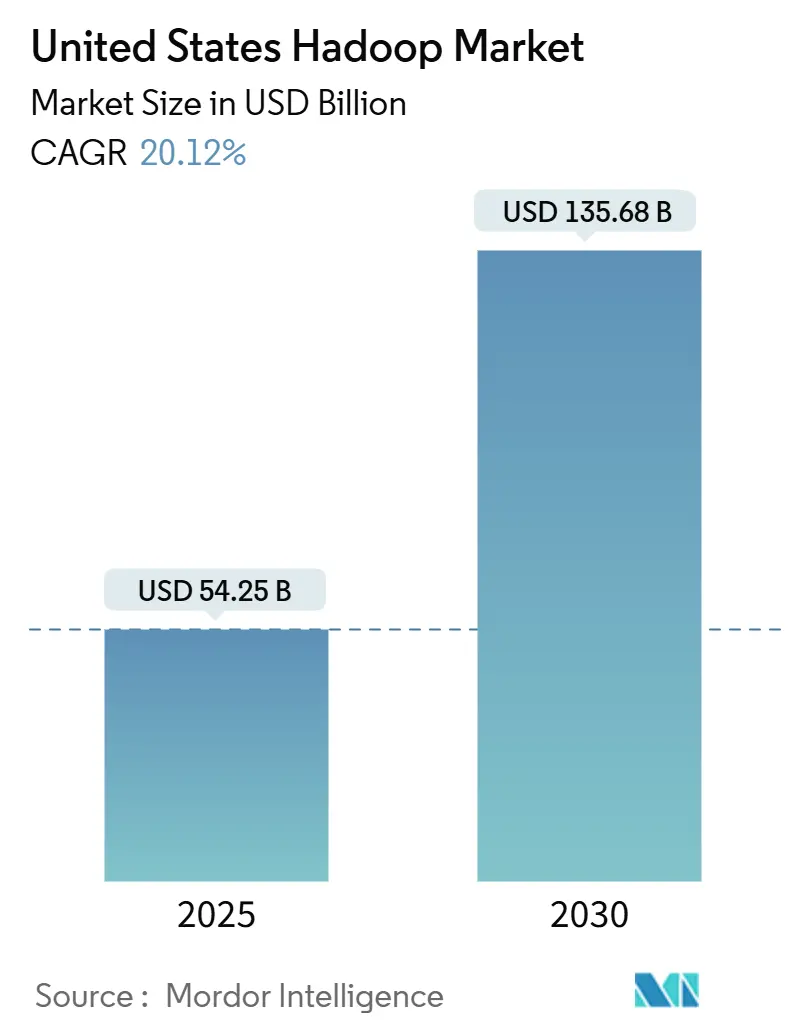

| 市場規模 (2025) | 54.25 十億米ドル |

| 市場規模 (2030) | 135.68 十億米ドル |

| 成長率 (2025 - 2030) | 20.12% CAGR |

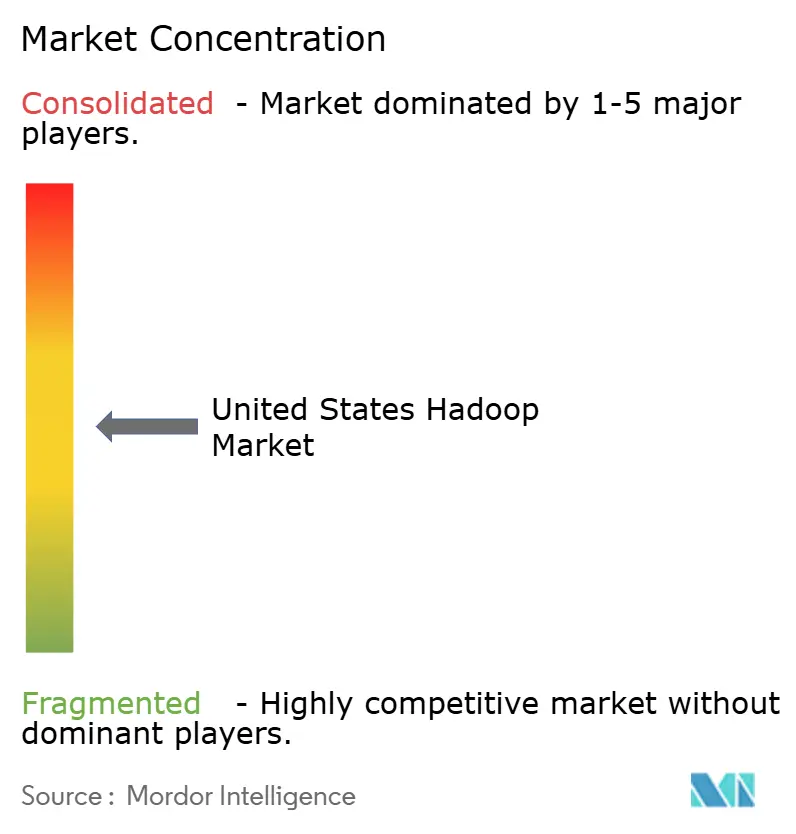

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国Hadoop市場分析

米国Hadoop市場規模は2025年に540億2,500万米ドルとなり、2030年までに1,356億8,000万米ドルへと拡大する見通しで、予測期間中の年平均成長率(CAGR)は堅調な20.12%となっています。データ量の急増、積極的なデジタルトランスフォーメーションプログラム、そしてレガシーデータウェアハウスからの移行が、米国Hadoop市場をエンタープライズグレードの分析に不可欠なインフラとして位置づけています。ソフトウェアコンポーネントが引き続き中心的な役割を担う一方、オンデマンドでスケールするマネージドクラスターを求める組織が増えるにつれ、クラウド提供型サービスが予算を獲得しつつあります。地域別では、南部が最大の支出規模を誇り、西部がシリコンバレーのイノベーションの好循環を背景に最も速い成長を見せています。既存大手がクラウドハイパースケーラーや、管理の簡素化とクエリ速度の向上を約束するレイクハウス新興企業に対してシェアを守ろうとする中、競争は依然として激しい状況が続いています。

主要レポートのポイント

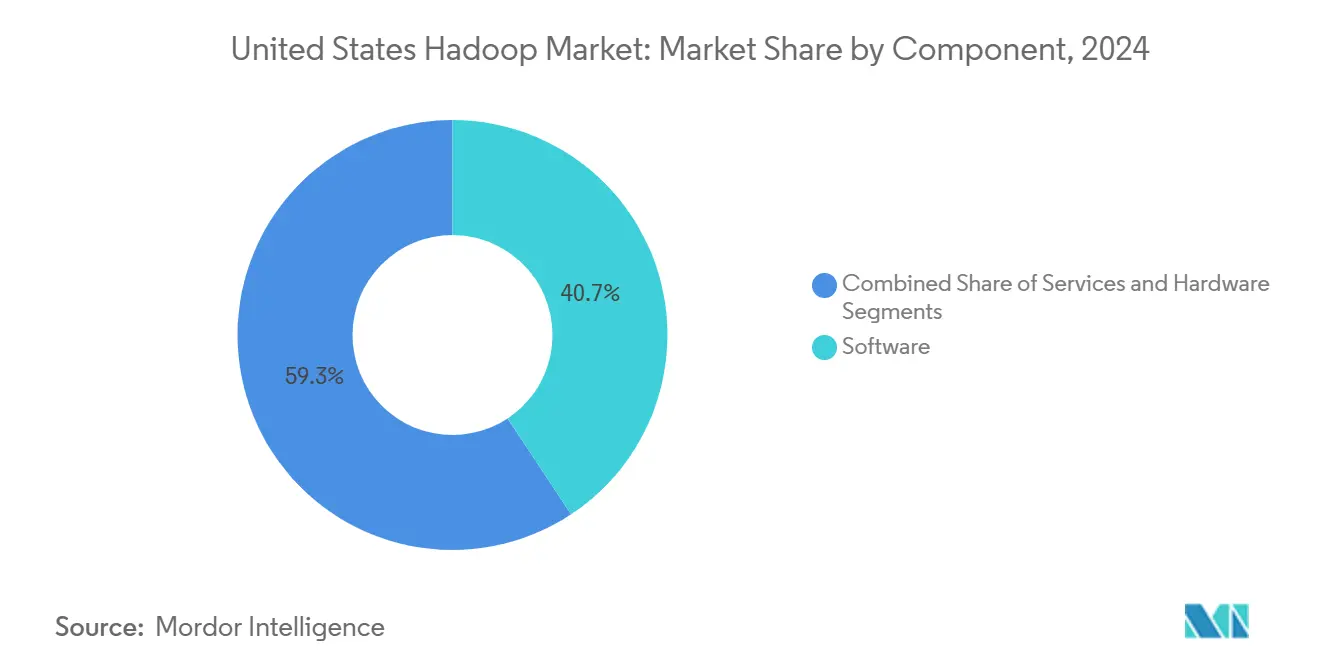

- コンポーネント別では、ソフトウェアが2024年の米国Hadoop市場シェアの40.7%を占め、サービスは2030年にかけてCAGR 20.92%で拡大しています。

- 展開モデル別では、オンプレミスソリューションが2024年の米国Hadoop市場規模の52.8%を占め、クラウド導入は2030年にかけてCAGR 21.3%で拡大しています。

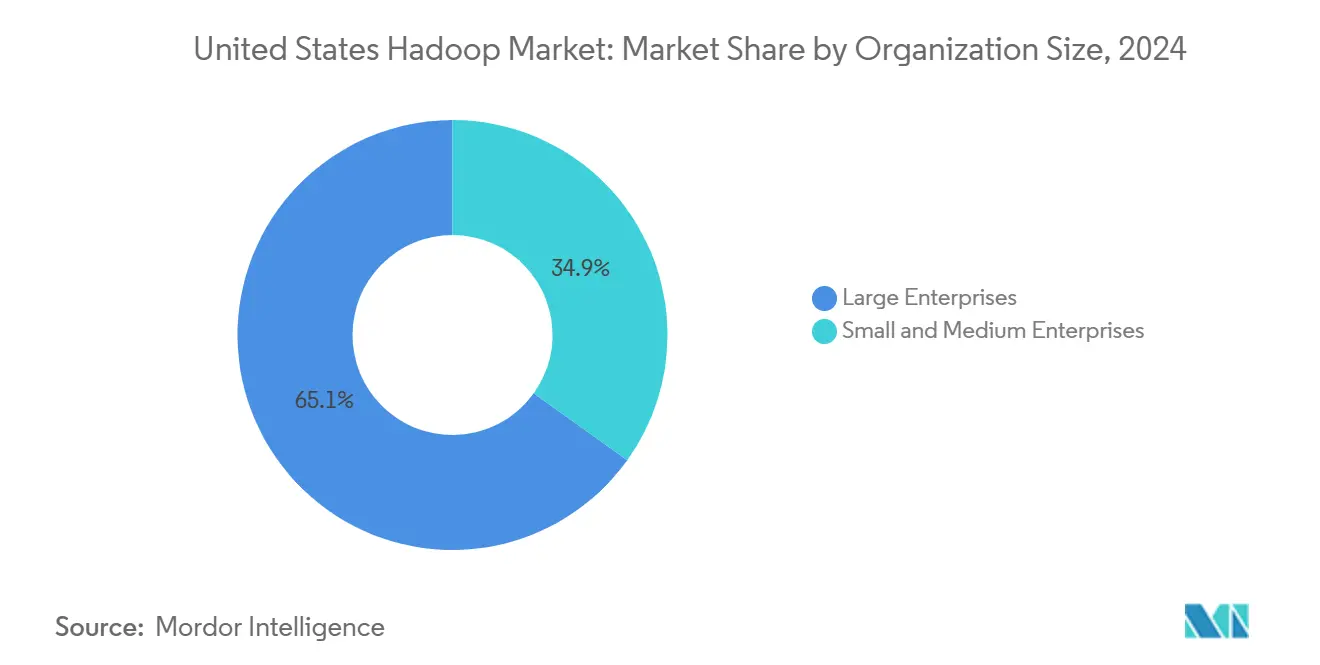

- 組織規模別では、大企業が2024年の米国Hadoop市場において支配的な65.1%のシェアを占め、中小企業は2030年にかけてCAGR 20.7%を記録すると予測されています。

- エンドユーザー産業別では、ITおよび通信が2024年の米国Hadoop市場支出の30.02%を占め、ヘルスケアおよびライフサイエンスは2030年にかけてCAGR 22.3%で成長すると予測されています。

- 地域別では、南部が2024年の米国Hadoop市場において38.31%の収益貢献でトップとなり、西部は予測期間中にCAGR 21.5%でリードしています。

米国Hadoop市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 企業データ量の爆発的増加とスケーラブルな処理の必要性 | +4.2% | 全国規模、南部および西部地域に集中 | 長期(4年以上) |

| クラウドベースのHadoopのサービスとしての提供モデルへの移行 | +3.8% | 全国規模、西部および北東部での早期採用 | 中期(2〜4年) |

| 従来型EDWソリューションに対するコスト優位性 | +2.9% | 全国規模、特にコスト意識の高い中小企業セグメント | 中期(2〜4年) |

| HadoopエコシステムへのAIおよび機械学習ワークロードの統合 | +3.5% | 西部および北東部のテクノロジーハブ | 長期(4年以上) |

| 規制産業におけるコンプライアンス分析需要の高まり | +2.1% | 全国規模、特にBFSIおよびヘルスケアセクターに重点 | 中期(2〜4年) |

| エッジおよびIoTデータの取り込みによるほぼリアルタイムのHadoop分析の推進 | +1.8% | 中西部および南部の製造業地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

企業データ量の爆発的増加がスケーラブルな処理を必要とする

デジタルチャネル、IoTセンサー、および厳格な記録保管義務により、データストアはペタバイト規模に膨れ上がり、従来型ウェアハウスのスループットを超えています。IBMの調査によると、米国企業の73%が年間データ成長率40%超を記録しています。[1]IBM、「エンタープライズデータ管理調査2024」、ibm.com Hadoopの分散ファイルシステムと並列コンピューティング機能により、企業はスキーマの書き直しやハードウェアの再設計なしにデータ増加に対応できます。コモディティノードを線形に追加できる能力は、キャパシティプランニングを資本支出の賭けから段階的な作業へと変えます。エッジデバイスが追加のテレメトリを送り込むにつれ、集中型Hadoopクラスターは下流の分析、予知保全、および異常検知のための集約基盤として選ばれるようになっています。企業は今や、スケーラブルな処理を任意の実験としてではなく、事業継続性と競争上の俊敏性の中核的な柱として位置づけています。

クラウドベースのHadoopのサービスとしての提供モデルがビッグデータ採用を民主化する

Amazon EMRやAzure HDInsightなどのマネージドサービスは、クラスターのプロビジョニング、パッチ適用、セキュリティ強化を抽象化することで運用上の障壁を下げています。AWSは2024年にサーバーレスEMRを導入し、ワークロードが自動的にスケールし、消費したリソース分のみ課金されるようにしました。[2]Amazon Web Services、「Apache Spark向けAmazon EMRサーバーレス」、amazon.com このサービスモデルは、Hadoopの深い専門知識を持たない組織に響き、データチームがインフラではなくインサイトに集中できるようにします。消費量ベースの価格設定は予算を資本支出から運用支出へとシフトさせ、オンプレミス構築に歴史的に伴っていた初期費用の衝撃を取り除きます。マルチクラウド戦略が一般化するにつれ、プロバイダー間の移植性が向上し、米国Hadoop市場のアドレス可能な市場をさらに拡大しています。

従来型データウェアハウスシステムに対するコスト優位性

Oracleのベンチマーキングにより、同等規模でHadoopが独自仕様のデータウェアハウスアプライアンスを置き換えた場合、総所有コストが60〜70%削減されることが明らかになりました。オープンソースライセンスによりプラットフォーム費用が不要となり、コモディティサーバーにより特殊ハードウェアが要求するプレミアムを回避できます。スキーマオンリード設計はデータモデルの決定をクエリ時まで先送りにし、ETLのオーバーヘッドを削減してプロジェクトの立ち上げを加速します。データ取り込みが急増する企業は、Hadoopのスケールアップにはフォークリフトアップグレードではなく追加ノードの購入が必要なだけであることを評価しています。コスト意識の高い中小企業にとって、このような経済性は、かつて資金力のある大企業だけに許されていた高度な分析を可能にし、クラウドホスト型提供の魅力を強化しています。

HadoopエコシステムへのAIおよび機械学習ワークロードの統合

機械学習パイプラインは、Hadoopクラスター内にネイティブに存在する大規模なラベル付きデータセットで効果を発揮します。Google CloudのVertex AIとDataprocの連携により、モデルトレーニングをデータの近くで実行でき、転送レイテンシと転送コストを大幅に削減します。Spark MLlibやYARN上のTensorFlowなどのフレームワークは分散メモリを活用し、アルゴリズムの収束を加速します。ベンダーはAutoML、特徴量エンジニアリングアクセラレーター、GPUスケジューリングを組み込み、実験を効率化しています。ユースケースが回顧的なダッシュボードからリアルタイムのパターン認識へとシフトするにつれ、Hadoopは大規模な反復的モデル開発、評価、展開のための基盤として浮上しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Hadoop人材の深刻な不足と急峻な学習曲線 | -2.8% | 全国規模、特に中西部および南部で深刻 | 短期(2年以内) |

| オンプレミスHadoopを侵食するクラウドレイクハウスプラットフォームへの移行の増加 | -3.2% | 全国規模、テクノロジー先進地域に集中 | 中期(2〜4年) |

| データセキュリティとガバナンスに関する継続的な懸念 | -1.9% | 全国規模、規制産業に重点 | 中期(2〜4年) |

| レガシークラスターの技術的負債と高い保守コスト | -2.1% | 全国規模、特に早期採用組織において | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

Hadoop人材の深刻な不足

IEEEの調査によると、企業の68%が資格を持つHadoop専門家の採用に苦労しており、欠員は平均4.5ヶ月間埋まらないままとなっています。このエコシステムでは、HDFS、YARN、MapReduce、Spark、およびRangerやKnoxなどのセキュリティフレームワークにわたる習熟が求められます。データベース管理者の再教育には多くの場合12〜18ヶ月を要し、展開速度を妨げています。地域格差が圧力を悪化させており、一流テクノロジーハブ以外の企業は、Hadoopのコスト削減効果を希薄化させる転居手当のプレミアムに直面しています。ブートキャンプや大学のカリキュラムは拡充されつつありますが、不足を迅速に解消できない可能性があり、米国Hadoop市場の近期拡大に重くのしかかっています。

クラウドレイクハウスへの移行が従来型Hadoopクラスターを侵食する

DatabricksやSnowflakeのような統合プラットフォームは、ストレージ、分析、ガバナンスを単一サービスに集約し、Hadoopの複数コンポーネントの複雑さに挑戦しています。Databricksのオープンフォーマットデータレイク上でウェアハウスグレードのパフォーマンスを実現するレイクハウスの提案は、複数のエンジンのチューニングに疲れたチームに響いています。[3]Databricks、「レイクハウスリファレンスアーキテクチャ」、databricks.com 移行ツールキット、割引クレジット、パフォーマンスベンチマークが、オンプレミスクラスターの近代化ではなく再プラットフォーム化へと企業を誘っています。多くの企業がハイブリッド共存を採用する一方で、新しいワークロードはHadoopを完全に迂回する可能性があり、中期的にはアドレス可能な支出が縮小する結果となります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアが中核的地位を維持する中、サービスが勢いを増す

ソフトウェアは引き続き支配的であり、2024年の米国Hadoop市場における支出の40.7%を占めました。これは、企業がディストリビューションサポート、セキュリティパッチ、および付随する分析モジュールのサブスクリプションを更新したためです。ベンダーは、インストールベースを維持するために、機能の強化、より深いSQL互換性、クラウドネイティブパッケージングに注力しました。

しかしながら、サービスはCAGR 20.92%でより速く拡大しており、ターンキー展開、クラスターチューニング、マネージドオペレーションに対する経営幹部の選好を反映しています。Clouderaは2024年にこのアドバイザリー需要に応えるため、プロフェッショナルサービス部門を200名のコンサルタント増員により拡充しました。規制上の義務が厳しくなるにつれ、購買者はHIPAA、PCI-DSS、FedRAMPに精通したシステムインテグレーターに依存してコンプライアントなパイプラインを構成しています。ハードウェアは堅牢なエッジノードなどのニッチなユースケースに絞られており、米国Hadoop市場内での資本支出からサービス中心の運用モデルへのシフトを強化しています。

展開モデル別:クラウドの軌跡がオンプレミスの優位性に挑戦する

オンプレミス環境は、2024年の米国Hadoop市場規模の52.8%を依然として占めており、これは埋没投資、データ主権の義務、および低レイテンシのアプリケーション結合によるものです。金融機関や公共部門機関は、監査およびセキュリティ上の理由からエアギャップクラスターを維持することが多いです。

クラウドの代替手段は、サーバーレスEMR、自動スケーリングHDInsight、Google Dataprocのカスタムマシンタイプ提供に牽引され、2030年にかけてCAGR 21.3%で加速しています。これらのサービスはキャパシティプランニングの悩みを解消し、リードタイムを数ヶ月から数時間に短縮します。機密データセットをオンプレミスに置きながらバーストワークロードをクラウドで実行するハイブリッドの設計図が標準的な規範として浮上しています。この結果として生まれるアーキテクチャの柔軟性が、米国Hadoop市場全体での支出の多様性を強化しています。

組織規模別:中小企業が利用格差を縮小する

大企業は2024年に65.1%のシェアを保持し、深いデータプールを活用してマルチペタバイトクラスター上で不正検知、オムニチャネルパーソナライゼーション、サプライチェーン最適化を実行しました。専任のプラットフォームチームがサービスレベル目標を徹底し、Hadoopをミッションクリティカルなプロセスに不可欠なものとして維持しています。

中小企業は最も成長の速いコホートであり、CAGR 20.7%を記録しており、従量課金制ライセンスとテンプレート駆動の展開ウィザードによって促進されています。MicrosoftのHDInsight Essentialsは、予測可能なバッチニーズと限られたスタッフを持つ中小企業をターゲットにしています。中小企業がフロントオフィスおよびバックオフィスのワークフローをデジタル化するにつれ、Hadoopは運用データを予測インサイトに変換する分析基盤となり、米国Hadoop市場の普及を広げています。

エンドユーザー産業別:ヘルスケアが成長リーダーボードのトップへ

ITおよび通信プロバイダーは2024年の総収益の30.02%を占め、リアルタイムのネットワークテレメトリ、顧客体験分析、および請求不正対策にHadoopを活用しました。Spark Streamingによりレイテンシ許容度が向上し、分散コンピューティングに対する同業種の需要が持続しています。

ヘルスケアおよびライフサイエンスは、ゲノムシーケンシング、臨床試験データの統合、および集団健康ダッシュボードがコスト効率の高いスケーリングを必要とする中、CAGR 22.3%で同業他社を上回るペースで成長する見込みです。実世界エビデンスに関するFDAの拡大する姿勢は、検証可能なデータ系譜を持つコンプライアンスの重要性を強調しています。製薬スポンサーは電子健康記録、請求データ、ウェアラブルセンサーフィードを取り込むためにHadoopに依存しており、米国Hadoop市場内での業種固有の勢いを強化しています。

地理的分析

南部は2024年の全国収益の38.31%を占め、テキサス州、ノースカロライナ州、フロリダ州の広大なデータセンターコリドーによって牽引されました。公共料金のインセンティブ、低エネルギーコスト、ビジネス寄りの税制がハイパースケーラーと企業テナントの両方を引き寄せています。AWSは2025年にノースカロライナ州に新たな米国東部アベイラビリティゾーンを追加し、地域のレイテンシを改善してクラウド提供型Hadoopワークロードへの信頼を高めました。[4]Amazon Web Services、「米国東部リージョン拡張2025」、amazon.com

西部はペースセッターであり、2030年にかけてCAGR 21.5%を記録しています。シリコンバレーの深い人材プールとベンチャー支援が相まって、Hadoopの基盤を標準とするデータエンジニアリングスタートアップのパイプラインを維持しています。カリフォルニア州プライバシー権法(CPRA)などのカリフォルニア州のプライバシー法がガバナンスツールへの投資を高め、間接的にメタデータおよびセキュリティモジュールへの支出を押し上げています。Googleのオレゴンおよびネバダへのリージョン拡張は、ビッグデータのユースケースに合わせた高メモリインスタンスを優先し、地域のクラウド基盤を強化しています。

北東部と中西部のクラスターは合わせて相当なシェアを占めており、ニューヨークの金融サービス集積と五大湖製造業ベルトを基盤としています。シカゴのクラウドゾーン開設により中西部顧客のレイテンシが低下し、ニューヨークのフィンテック企業はリアルタイムのリスクおよびレポーティング要件を満たすためにHadoopを活用しています。労働力の確保と高い施設コストが近期の加速を抑制していますが、近代化助成金と官民イノベーションラボが米国Hadoop市場へのエンゲージメントを維持することを目指しています。

競合環境

競争は、レガシーエンタープライズベンダー、クラウドハイパースケーラー、および専門的な破壊者が混在しています。Cloudera、IBM、Oracleはセキュリティ認証、GPU高速化、オブザーバビリティスイートを通じてポートフォリオを強化しています。クラウドプロバイダーは規模の経済を活用して、より広範なデータプラットフォームツールキットへのオンランプとしてマネージドHadoopを提供し、価格とパフォーマンスの競争を激化させています。市場シェアの集中度は中程度であり、上位5社が収益の約45%を共同で支配しており、統合の動きとニッチな機会の両方を育んでいます。

新興プレーヤーが既存企業のマインドシェアに挑戦しています。DatabricksのレイクハウスモデルとSnowflakeの非構造化データ処理は、単一プラットフォームのシンプルさを提供することで増分ワークロードを奪っています。カラムナーキャッシング、クエリフェデレーション、Kubernetesネイティブ展開に関する特許出願が2025年に急増しており、差別化された知的財産をめぐる競争を示しています。

パートナーシップが戦略的な通貨として栄えています。OracleはAWS Direct ConnectとGoogle Interconnectを介したビッグデータサービスのマルチクラウド展開をサポートするようになり、ベンダーの多様化を追求する顧客を支援しています。IBMによるStreamSetsの買収は自動化されたデータパイプライン設計を導入し、オンボーディングの摩擦を縮小しています。ClouderaのAI搭載検索インターフェースへの1億5,000万米ドルの投資は、エコシステムに自然言語インサイトを組み込むことで顧客離れを抑制することを目指しています。これらの動きは総じて、米国Hadoop市場において生のスループット主張から成果重視の価値提案へと市場が軸足を移していることを示しています。

米国Hadoop産業リーダー

Cloudera, Inc.

Amazon Web Services, Inc.

Microsoft Corporation

IBM Corporation

Google LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Clouderaは、フラッグシップディストリビューションに生成AIクエリングと自動化されたパイプライン最適化を組み込むために1億5,000万米ドルの投資を発表しました。

- 2025年9月:MicrosoftはAzure HDInsightにおいてTensorFlowおよびPyTorchワークロード向けのGPU高速化クラスターを有効化しました。

- 2025年8月:Amazon Web ServicesはApache Spark向けEMRサーバーレスを発表し、クラスター管理のオーバーヘッドを解消しました。

- 2025年7月:IBMはハイブリッドクラウドのデータ統合機能を強化するためにStreamSetsを3億米ドルで買収しました。

- 2025年6月:OracleはDatabricksおよびSnowflakeとのパートナーシップを発表し、統合されたレイクハウスソリューションを提供しました。

米国Hadoop市場レポートの調査範囲

| ソフトウェア |

| ハードウェア |

| サービス |

| オンプレミス |

| クラウド |

| ハイブリッド |

| 大企業 |

| 中小企業 |

| BFSI |

| 小売・消費財 |

| ヘルスケアおよびライフサイエンス |

| ITおよび通信 |

| 製造業 |

| その他のエンドユーザー産業 |

| 北東部 |

| 中西部 |

| 南部 |

| 西部 |

| コンポーネント別 | ソフトウェア |

| ハードウェア | |

| サービス | |

| 展開モデル別 | オンプレミス |

| クラウド | |

| ハイブリッド | |

| 組織規模別 | 大企業 |

| 中小企業 | |

| エンドユーザー産業別 | BFSI |

| 小売・消費財 | |

| ヘルスケアおよびライフサイエンス | |

| ITおよび通信 | |

| 製造業 | |

| その他のエンドユーザー産業 | |

| 地域別 | 北東部 |

| 中西部 | |

| 南部 | |

| 西部 |

レポートで回答される主要な質問

2025年の米国Hadoop市場の規模はどのくらいですか?

米国Hadoop市場規模は2025年に540億2,500万米ドルです。

2030年までの米国におけるHadoop支出のCAGR予測はどのくらいですか?

支出は2025年から2030年にかけてCAGR 20.12%で成長すると予測されています。

Hadoop展開において最も速く拡大している米国の地域はどこですか?

西部はシリコンバレーのイノベーションエコシステムに牽引され、CAGR 21.5%を記録すると予測されています。

最も急速に成長すると予想される産業業種はどれですか?

ヘルスケアおよびライフサイエンスは2030年にかけてCAGR 22.3%で成長すると予測されています。

Hadoopのより広範な採用に対する主な障壁は何ですか?

経験豊富なHadoop専門家の全国的な不足が主要な制約であり、採用の遅延とコストの増加をもたらしています。

クラウドサービスは中小企業のHadoop採用にどのような影響を与えていますか?

クラウドベースのHadoopのサービスとしての提供は、従量課金制のスケーラビリティとマネージドオペレーションを提供し、中小企業が多額の初期資本なしにビッグデータ分析を採用できるようにしています。

最終更新日: