米国穀物貯蔵サイロ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

| 市場規模 (2026) | 310.10 百万米ドル |

| 市場規模 (2031) | 380.90 百万米ドル |

| 成長率 (2026 - 2031) | 4.20% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国穀物貯蔵サイロ市場分析

米国穀物貯蔵サイロ市場規模は2026年に3億1,010万米ドルと評価されており、予測期間中に4.2%のCAGRで成長し、2031年には3億8,090万米ドルに達する見込みです。農場統合、バイオ燃料拡大、シャトルトレインターミナルからの構造的需要が安定した成長を支える一方、鉄鋼価格の変動と安全コンプライアンスコストの上昇が成長ペースを抑制しています。連邦政府のコストシェアインセンティブと労働コストの上昇により、資本は小規模な農場用ビンから、腐敗損失を削減し保険割引を実現する予知保全センサーを備えた大規模商業施設へとシフトしています [1]出典:USDA全国農業統計サービス、「穀物在庫」、usda.gov。複合材料およびファイバーグラス設計は、腐食が耐用年数を損なう多湿地域や沿岸地域において、鉄鋼の代替として耐久性の高い選択肢として台頭しています。一方、自動化サプライヤーは手動サイロの既存設備にテレメトリーと分析機能を重ねることで高マージンの改修収益を生み出し、アフターマーケット競争を再形成するデータ駆動型エコシステムを構築しています。

主要レポートのポイント

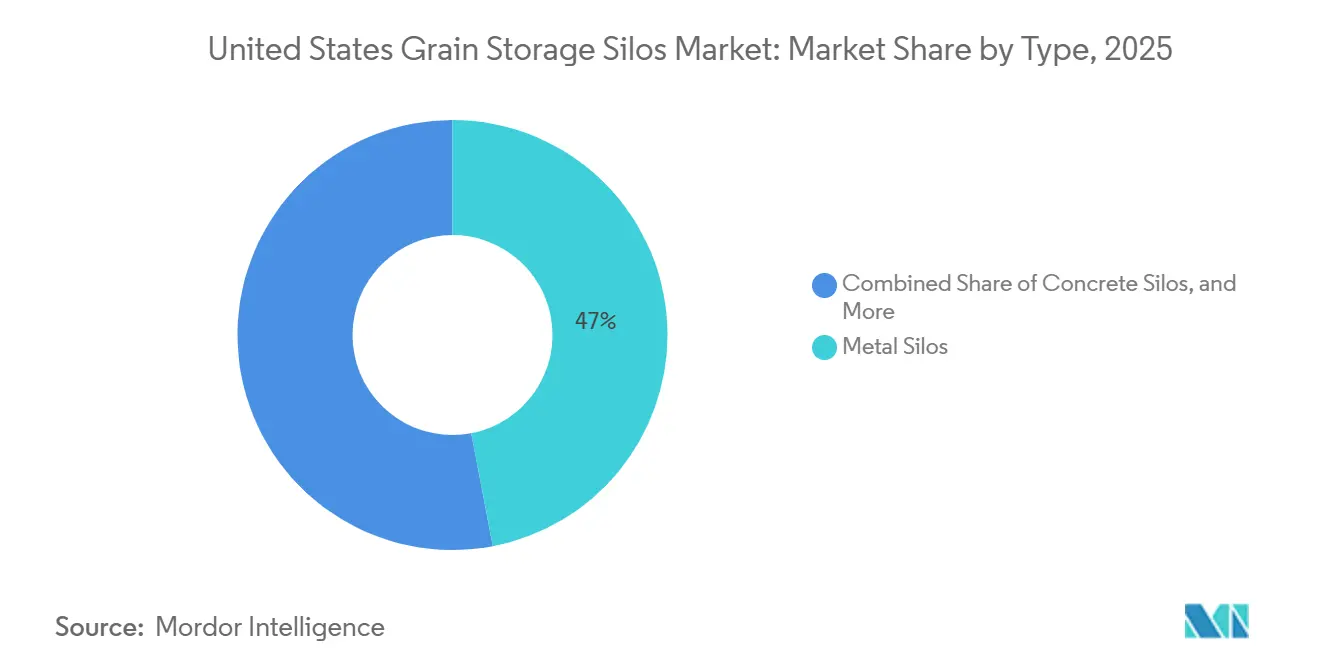

- タイプ別では、金属サイロが2025年の米国穀物貯蔵サイロ市場シェアの47%を占めてトップとなり、複合材料・ファイバーグラスサイロは2031年までに7.5%のCAGRで成長すると予測されています。

- 製品別では、フラットボトムサイロが2025年の収益の42.5%を占め、ホッパーボトム設計は2031年までに8.4%のCAGRで成長する見込みです。

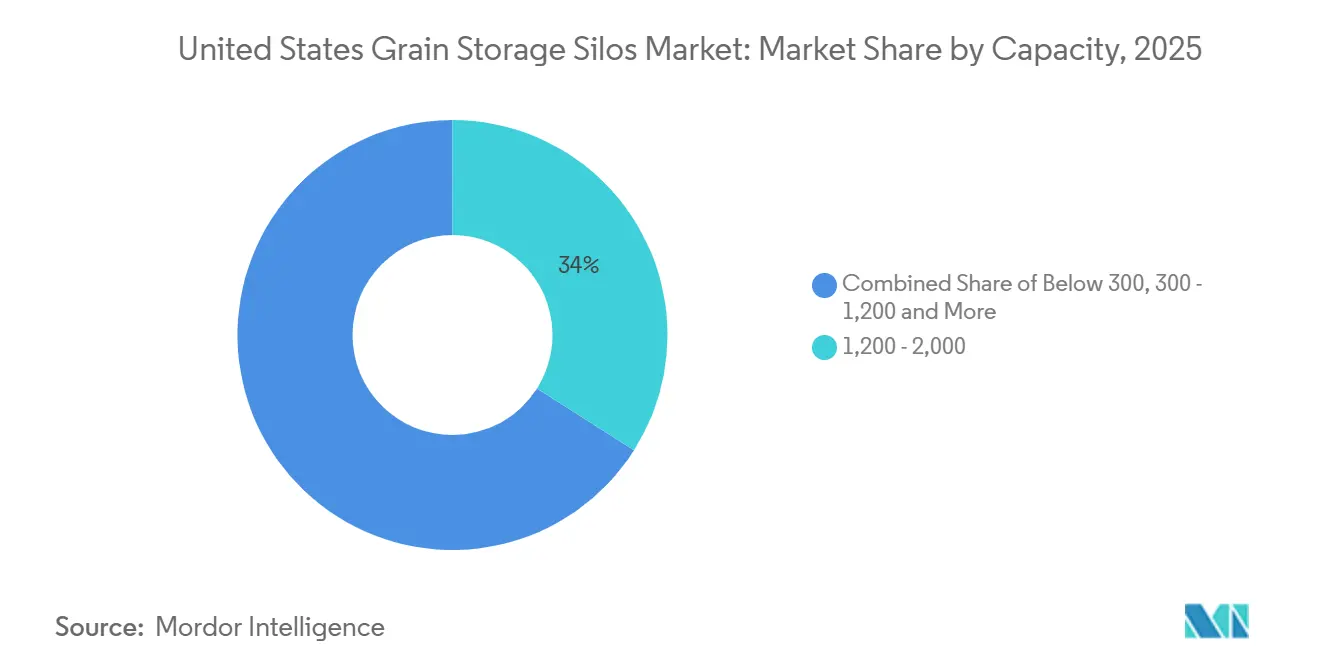

- 容量別では、1,200~2,000メートルトン帯が2025年の米国穀物貯蔵サイロ市場規模の34%を占めましたが、2,000メートルトン超のセグメントは2031年までに6.9%のCAGRで拡大すると予測されています。

- 自動化レベル別では、手動システムが2025年の収益シェアの55%を占め、完全自動化スマートサイロは2031年までに9.2%のCAGRを記録すると予測されています。

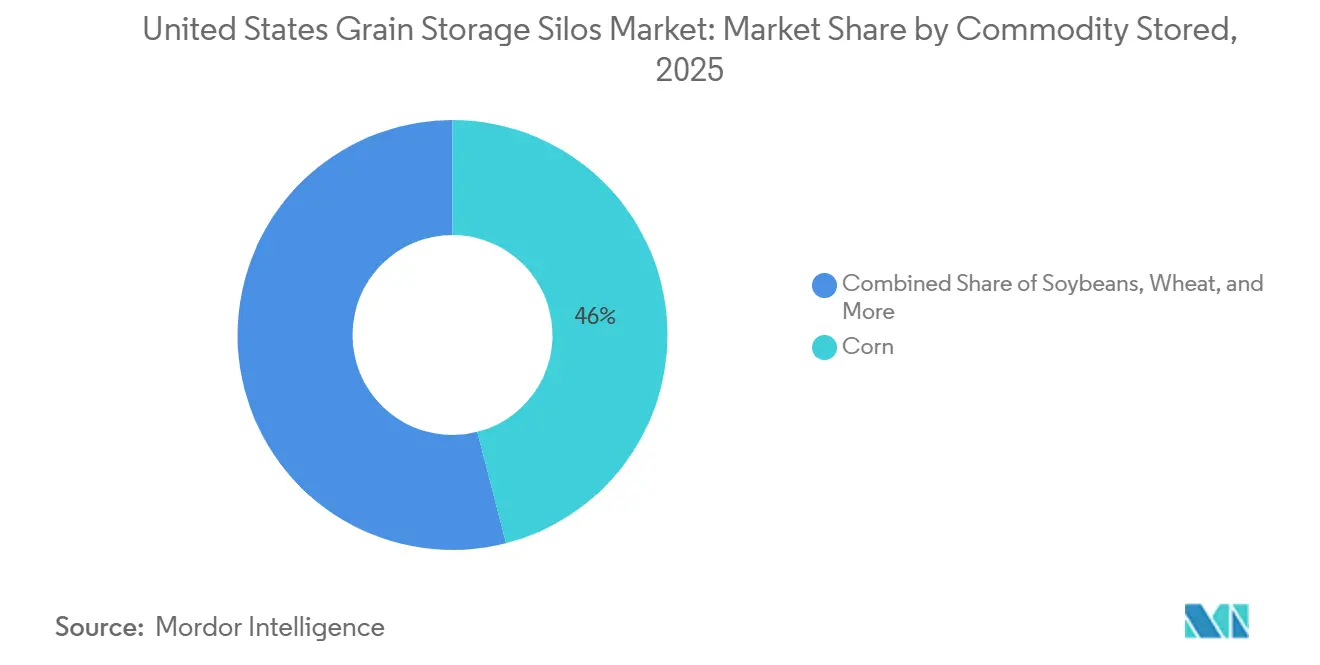

- 商品別では、トウモロコシ貯蔵が2025年の需要の46%を占めましたが、米・ソルガム貯蔵は2031年までに7.8%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国穀物貯蔵サイロ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大容量商業用穀物貯蔵への需要増加 | +1.20% | 中西部および南部 | 中期(2~4年) |

| 農場出荷価格の変動が農場内貯蔵を促進 | +0.90% | 全国 | 短期(2年以内) |

| サイロ近代化に向けた連邦コストシェアプログラム | +0.70% | 全国 | 中期(2~4年) |

| 中西部バイオ燃料拡大によるトウモロコシ貯蔵増設 | +0.80% | 中西部 | 長期(4年以上) |

| AI駆動の予知保全による保険割引の実現 | +0.40% | 全国 | 長期(4年以上) |

| 州レベルの炭素クレジット制度が酸素制限サイロを優遇 | +0.30% | カリフォルニア州および中西部パイロット地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

大容量商業用穀物貯蔵への需要増加

シャトルトレインターミナルおよび輸出ゲートウェイエレベーターは、鉄道貨物効率を高め単位当たりの取扱コストを削減するため、5万メートルトンを超える容量を持つサイロ複合施設を積極的に活用しています [2]出典:USDA全国農業統計サービス、「穀物在庫」、usda.gov。2021年のGolden Grain Energyによる220万ブッシェルタンクの設置など、大規模な単一構造プロジェクトは、複数ビンレイアウトと比較して土地利用効率の大幅な向上と運営コストの低減を実証しています。このメガスケール貯蔵へのトレンドは、堅固な社内構造エンジニアリング専門知識と大量鉄鋼成形能力を持つメーカーに恩恵をもたらし、商業用穀物貯蔵市場における規模主導の競争優位性を強化しています。

農場出荷価格の変動が農場内貯蔵を促進

2024年の収穫期にベーシス・スプレッドがメートルトン当たり14.9米ドルまで拡大し、農家はトウモロコシを貯蔵して地元エレベーターが入札を引き上げるまで販売を延期しました [3]出典:USDA農業マーケティングサービス、「穀物輸送レポート」、ams.usda.gov。農場内トウモロコシ在庫は、生産者がビンを価格リスク管理ツールとして活用するにつれて増加しました。5,000~10,000ブッシェルの貯蔵能力を持つ生産者は、4回のマーケティングサイクル以内に新規設備投資を回収できる季節的な価格上昇を捉えました。この利点は、通気や水分管理のない事業者にとっての腐敗リスクによって相殺されており、ファン、センサー、遠隔監視をバンドルしたターンキーパッケージへの需要を強化しています。

サイロ近代化に向けた連邦コストシェアプログラム

米国農務省(USDA)の環境品質インセンティブプログラム(EQIP)は、適格なアップグレードコストの50~75%を補助し、密閉ビン基準、可変速通気、水分監視の採用を促進しています。ネブラスカ州とカンザス州では高い採用率が報告されている一方、行政上の遅延を抱える州では12~18か月の払い戻し遅延が生じています。メーカーは現在、EQIPに準拠したパッケージに書類テンプレートをバンドルし、申請手続きの負担を軽減して適格申請者のプールを拡大しています。

州レベルの炭素クレジット制度が酸素制限サイロを優遇

カリフォルニア州のFARMERガイドラインは、燻蒸剤の使用と穀物呼吸排出を抑制する密閉サイロへの資金を配分しており、炭素クレジットを通じて年間3~5%の運営コスト削減をもたらしています [4]出典:カリフォルニア州大気資源委員会、「2024年FARMERガイドライン」、arb.ca.gov。採用は特に特殊穀物取扱業者や有機農産物生産者の間で最も強く、サステナビリティ連動型価格設定と認証プレミアムが高い初期投資を相殺するのに役立っています。初期設備投資が20~30%高いにもかかわらず、これらの事業者はプレミアム市場へのアクセスとコンプライアンス主導のインセンティブを通じてリターンを達成する好位置にあります。より広範な採用は、炭素クレジットの枠組みの拡大、より多くの州でのインセンティブプログラム、および検証メカニズムの標準化にかかっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 密閉空間への立入りおよび爆発による安全上の危険 | -0.60% | 全国 | 短期(2年以内) |

| 鉄鋼価格の高い変動性による資本コストの上昇 | -0.80% | 全国 | 短期(2年以内) |

| 鉄道ヘッド付近の自治体による高さ制限 | -0.30% | 北東部および中西部の都市 | 中期(2~4年) |

| IoT対応サイロ制御のサイバー脆弱性 | -0.20% | 全国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

密閉空間への立入りおよび爆発による安全上の危険

労働安全衛生局(OSHA)は2024年10月、致命的な穀物埋没事故が救助機器と訓練の不備を露呈したとして、ミズーリ州の協同組合を引用しました [5]出典:OSHA、「ミズーリ州穀物埋没引用」、osha.gov。パデュー大学の2024年傷害報告書は、ブリッジ穀物とロック解除されていないオーガーに起因する複数の防止可能な死亡事故を記録しています。コンプライアンスのアップグレードはビン1基当たり15,000米ドルを超える場合があり、小規模事業者に財政的負担をもたらし、救助アンカーと集塵機能を統合した設計への購買決定を形成しています。

鉄鋼価格の高い変動性による資本コストの上昇

加工構造用鉄鋼の生産者物価指数は2020年から2022年半ばにかけて2倍以上に上昇した後、部分的に後退し、典型的な10万ブッシェルビンに25,000~35,000米ドルを追加し、回収期間を12年に延ばしました [6]出典:セントルイス連邦準備銀行、「PPI鉄鋼構造物」、fred.stlouisfed.org。製造業者はパススルー条項とヘッジ戦略を活用して原材料コストリスクを軽減しています。しかし、財務的柔軟性が限られた中小メーカーは長期的なマージン圧力を引き続き経験しています。この状況は市場統合を促進しており、規模の優位性、調達レバレッジ、財務的回復力などの要素が重要な競争上の差別化要因として浮上しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:金属サイロが優位を維持しつつ複合材料が存在感を高める

金属サイロは2025年の米国穀物貯蔵サイロ市場シェアの47%を占め、確立された製造ネットワーク、標準化された設計、および規模に応じた競争力のある価格設定に支えられています。その広範な使用は、農場用および商業用の両アプリケーションにわたる設置業者の習熟度と入手可能性を反映しています。複合材料およびファイバーグラスサイロは2031年までに7.5%のCAGRで成長すると予測されており、耐腐食性と軽量構造による基礎・設置コストの削減が成長を牽引しています。コンクリートサイロは、耐火性と長い耐用年数を必要とする港湾・ターミナルのニッチな用途に引き続き対応しています。

鉄鋼は標準化された仕様とマルチベンダー部品の入手可能性により市場をリードし続けており、メンテナンスとアップグレードを容易にしています。しかし、鉄鋼価格の変動と腐食への懸念から、ライフサイクルコストの低い材料への関心が徐々に高まっています。複合材料サプライヤーは耐衝撃性と紫外線安定性を向上させるため樹脂配合を強化しています。複合材料サイロのより広範な採用は、さらなるコスト削減の達成と、確立された鉄鋼サイロ流通インフラと競争するための全国的なディーラーおよびサービスネットワークの拡大にかかっています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

製品別:フラットボトムサイロがリードしつつホッパーボトム設計が急成長

フラットボトムビンは2025年の収益の42.5%を占め、トウモロコシや大豆などのバルク商品の貯蔵密度を最大化する能力を反映しています。その優位性は、農場用および商業用施設全体にわたる既存のスイープオーガーインフラとの低い初期資本コストと互換性に起因しています。しかし、ホッパーボトム設計は米国穀物貯蔵サイロ市場の最も急成長するセグメントを代表しており、8.4%のCAGRで成長すると予測されています。この成長は、労働要件、汚染リスク、および操業停止時間を削減する高速排出速度によって牽引されています。

ホッパーボトムシステムの採用が増加しているにもかかわらず、フラットボトムサイロは大量穀物在庫に広く使用され続けており、特に既存の取扱システムが経済的優位性を正当化する場合に顕著です。ホッパーボトムサイロは通常15~25%の価格プレミアムを要求しますが、これは手動労働の削減、より速いクリーンアウトサイクル、および衛生状態の改善などの利点によって相殺されつつあります。これらの特徴は、トレーサビリティ、清潔さ、および迅速な在庫回転が重要な運営要件である飼料工場、種子取扱業者、および特殊穀物事業者に特に高く評価されています。

容量別:1,200~2,000メートルトンが優位を維持しつつ2,000メートルトン超のサイロが成長を牽引

1,200~2,000メートルトンのビンは2025年の米国穀物貯蔵サイロ市場規模の34%を占め、典型的な大規模農場および小規模エレベーターの要件に合致しています [7]出典:USDA農業マーケティングサービス、「穀物輸送レポート」、ams.usda.gov。2,000メートルトンを超える容量の設備は6.9%のCAGRで成長すると予測されており、より短い時間内に110両編成のユニット列車を積載できるシャトルトレインターミナルに不可欠な存在となっています。これらの大規模サイロ複合施設は、滞留時間を最小化し高スループットの穀物移動を促進することで顕著な物流効率を提供します。その結果、ブッシェル当たりの鉄道貨物コストを最大40%削減でき、同様の規模や鉄道接続性を持たない中規模の地方エレベーターを徐々に代替しています。

300メートルトン未満の容量のビンは、特に分別とトレーサビリティが不可欠な種子貯蔵や特殊作物において引き続きニッチな需要に対応しています。しかし、このセグメントの成長は、業界統合が小規模独立生産者の数を減少させるにつれて制約されています。300~1,200メートルトンの容量範囲は、柔軟な農場内貯蔵ソリューションと大型ユニットトレインターミナルの両方からの圧力が増大しています。この中間範囲のサプライヤーは、規模のみに依存するのではなく、改善されたサービス提供、資金調達オプション、およびアフターマーケットサポートを通じて差別化を迫られています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

自動化レベル別:手動システムが優位を維持しつつスマートサイロが加速

手動サイロは2025年の収益の55%を占め、米国全土の既存貯蔵資産の広範な設置基盤を反映しています。これらの資産は緩やかに減価償却しながらも運営上の実用性を維持しています。多くの事業者は既存インフラの長い耐用年数を理由にアップグレードを遅らせています。対照的に、完全自動化スマートサイロは2031年までに9.2%のCAGRで成長すると予測されており、保険料の削減、腐敗損失の低減、および運営効率などの利点によって牽引されています。これらの効率性は、50万ブッシェル規模の大型設備において3~5年の回収期間を提供できます。半自動システムは、完全なデジタルトランスフォーメーションを必要とせずに段階的なパフォーマンス向上を可能にする中間ソリューションとして採用が増加しています。

AGI(Ag Growth International Inc.)などのサプライヤーが提供するレトロフィットセンサーおよび自動化パッケージは、完全な資産交換ではなく段階的なアップグレードを促進することで、広範な手動サイロ基盤をターゲットにしています。これらのソリューションには通常、温度・水分センサー、クラウドベースのダッシュボード、および積極的な穀物管理をサポートする予知分析が含まれています。採用は特に、リアルタイム監視と自動通気調整が即時の品質保全効果と測定可能な経済的リターンをもたらす、水分と気象条件が変動しやすい地域で魅力的です。

貯蔵商品別:トウモロコシ貯蔵が優位を維持しつつ特殊穀物がより速く成長

トウモロコシは2025年の需要の46%を占め、米国の穀物生産における支配的な役割と、特に中西部でのエタノールおよび家畜飼料の原料としての重要性を強調しています。この強固な地位は、トウモロコシ物流に特化した確立された貯蔵・取扱インフラによって支えられています。比較として、テキサス州やオクラホマ州などの州での作付面積拡大と、産地識別穀物への輸出需要の増加から恩恵を受けている米・ソルガム貯蔵は7.8%のCAGRで成長すると予測されています。これらの特殊作物は、分別、品質保全、トレーサビリティに関連する高いブッシェル当たり貯蔵コストを補う価格プレミアムを達成することが多いです。

トウモロコシ貯蔵インフラは高度に発展しており、成長機会は主に収量改善とバイオ燃料需要の漸進的な増加に限定され、大幅な容量拡大には至っていません。一方、特殊穀物貯蔵は新規投資を牽引しており、これらの作物は高度な汚染管理と専用の原料取扱システムを備えた専用サイロを必要とします。メーカーは有機および非GMO(遺伝子組み換え生物)認証基準を満たすため、特殊コーティング、密閉移送ポイント、および専用搬送ラインをますます組み込んでおり、より高付加価値の貯蔵プロジェクトにおける独自の機会を創出しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地理的分析

米国中西部は、堅調な農業生産量と確立された鉄道・バイオ燃料インフラに牽引され、国内商業用穀物貯蔵容量の最大シェアを保有しています。イリノイ州、アイオワ州、カンザス州、ネブラスカ州、ミネソタ州などの州では、シャトルトレイン物流とエタノール生産への投資に支えられた大規模貯蔵への安定した需要が見られます。さらに、大手農業ビジネス主導のバイオ燃料複合施設が、米国穀物貯蔵サイロ市場における隣接する穀物貯蔵容量への持続的な需要に貢献しています。

米国南部は、米・ソルガム栽培の増加に牽引され、より小さな設置基盤から成長を経験しています。定期的な生産急増が貯蔵不足を浮き彫りにし、一時的なソリューションへの依存度を高め、恒久的な農場内ビンへの需要を押し上げています。この地域における大型商業ターミナルの限られた存在は、高湿度環境で効果的に機能する統合型通気貯蔵システムを提供するサプライヤーに機会をもたらしています。

米国西部は、水不足やサイロの高さを制限するゾーニング規制など構造的な課題に直面しています。カリフォルニア州などの州の環境インセンティブプログラムは、排出削減のための密閉貯蔵システムと電動原料取扱機器の採用を促進しています。一方、米国北東部は比較的小規模な市場であり、主に輸入ターミナルと飼料工場を中心としています。この地域での貯蔵開発は、住宅地への近接性とより厳格な土地利用規制によって制約されています。

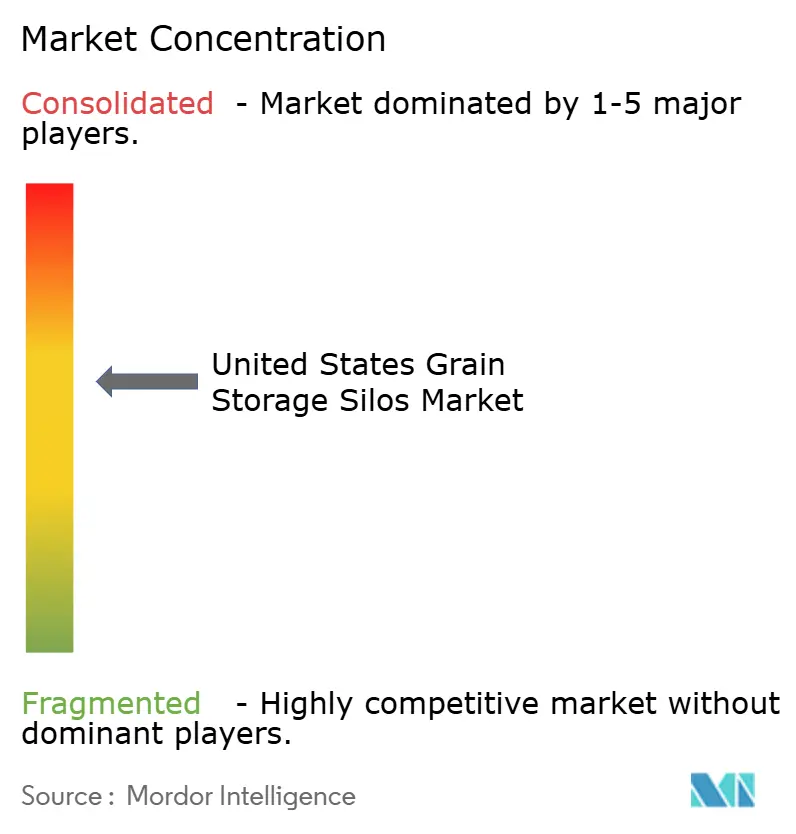

競争環境

米国穀物貯蔵サイロ市場は中程度に集中しており、Ag Growth International Inc.、CTB Inc.(Brock Grain Systems)、Sukup Manufacturing Co.、AGCO Corporation、およびSuperior Grain Equipment LLCを含む上位5社が主要なシェアを占めています。新規参入者は特殊穀物向けに調整されたスムースウォールホッパー設計に注力し、地域の鉄鋼製造業者は現場クルーを迅速に動員することで差別化を図っています。原材料ヘッジ、安全認証の深さ、およびアフターマーケットサービスは、製品の新規性よりもプロジェクト規模がサプライヤー選定を左右することが多い市場において、重要な競争上のレバーとして台頭しています。

新興の破壊的参入者には、Hoffmann Inc.やCST Industriesなどのコンクリートサイロ専門企業が含まれており、基礎工事、スリップフォームコンクリート打設、および自動穀物取扱システムをまとめた固定価格パッケージとして提供するターンキーのエンジニアリング・調達・建設契約を提供することで、5万1メートルトン超の超大型セグメントで市場シェアを獲得しています。これにより事業者のプロジェクトリスクが軽減されます。

技術採用が加速しており、メーカーは産地識別および有機サプライチェーンに対応する事業者向けにオファリングを差別化しプレミアム価格を獲得するため、予知保全アルゴリズム、遠隔通気制御、およびブロックチェーンベースの穀物トレーサビリティを新しいサイロ設計に統合しています。

米国穀物貯蔵サイロ業界リーダー

Ag Growth International Inc.

CTB Inc. (Brock Grain Systems)

Sukup Manufacturing Co.

AGCO Corporation

Superior Grain Equipment LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Sukup Manufacturing Co.はファーム・プログレス・ショーにてSynkスマート穀物管理システムを発表しました。このシステムはIoT対応の監視・自動化機能を備えており、米国穀物貯蔵サイロ市場におけるスマートテクノロジーの採用拡大を示しています。

- 2023年12月:Sukup Manufacturing Co.は中西部の大手自動化ディストリビューターであるRamco Innovationsの買収を発表しました。この戦略的パートナーシップは、両業界リーダーの専門知識とリソースを結集するものです。シェフィールドを拠点とするSukupは、信頼性の高い穀物貯蔵、乾燥、取扱ソリューションのイノベーターです。品質と信頼性に対するその評判と、Ramcoの自動化技術への深い理解が組み合わさることで、産業セクターにおけるイノベーションを推進し顧客体験を向上させるコラボレーションが生まれます。

米国穀物貯蔵サイロ市場レポートの範囲

穀物貯蔵サイロは、穀物やその他の農産物を大量に貯蔵するために使用される、通常は円筒形で金属またはコンクリート製の大型専用構造物です。米国穀物貯蔵サイロ市場レポートは、タイプ別(鉄鋼サイロ、金属サイロ、その他のサイロ)および製品別(フラットボトムサイロ、ホッパーボトムサイロ、飼料ホッパー、農場用サイロ)に区分されています。市場予測は金額ベース(米ドル)で提供されています。

| 金属サイロ |

| コンクリートサイロ |

| 複合材料・ファイバーグラスサイロ |

| フラットボトムサイロ |

| ホッパーボトムサイロ |

| その他のサイロ |

| 300未満 |

| 300~1,200 |

| 1,200~2,000 |

| 2,000超 |

| 手動 |

| 半自動 |

| 完全自動(スマートサイロ) |

| トウモロコシ |

| 大豆 |

| 小麦 |

| 米・ソルガム |

| その他の穀物サイロ |

| タイプ別 | 金属サイロ |

| コンクリートサイロ | |

| 複合材料・ファイバーグラスサイロ | |

| 製品別 | フラットボトムサイロ |

| ホッパーボトムサイロ | |

| その他のサイロ | |

| 容量別(メートルトン) | 300未満 |

| 300~1,200 | |

| 1,200~2,000 | |

| 2,000超 | |

| 自動化レベル別 | 手動 |

| 半自動 | |

| 完全自動(スマートサイロ) | |

| 貯蔵商品別 | トウモロコシ |

| 大豆 | |

| 小麦 | |

| 米・ソルガム | |

| その他の穀物サイロ |

レポートで回答される主要な質問

米国穀物貯蔵サイロ市場の現在の価値はいくらですか?

市場は2026年に3億1,010万米ドルであり、2031年までに3億8,090万米ドルに達すると予測されています。

最大のシェアを持つサイロタイプはどれですか?

金属サイロは競争力のある価格設定に牽引され、2025年の収益の47%を占めました。

最も急成長している製品セグメントはどれですか?

ホッパーボトムサイロは、迅速な排出と低い労働需要により、2031年までに8.4%のCAGRで成長すると予測されています。

新規プロジェクトにおける自動化の役割は何ですか?

完全自動化スマートサイロは、より小さな基盤を持ちながらも、センサーが腐敗を削減し保険割引を獲得することで9.2%のCAGRで成長すると予測されています。

最終更新日: