米国固定無線アクセス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

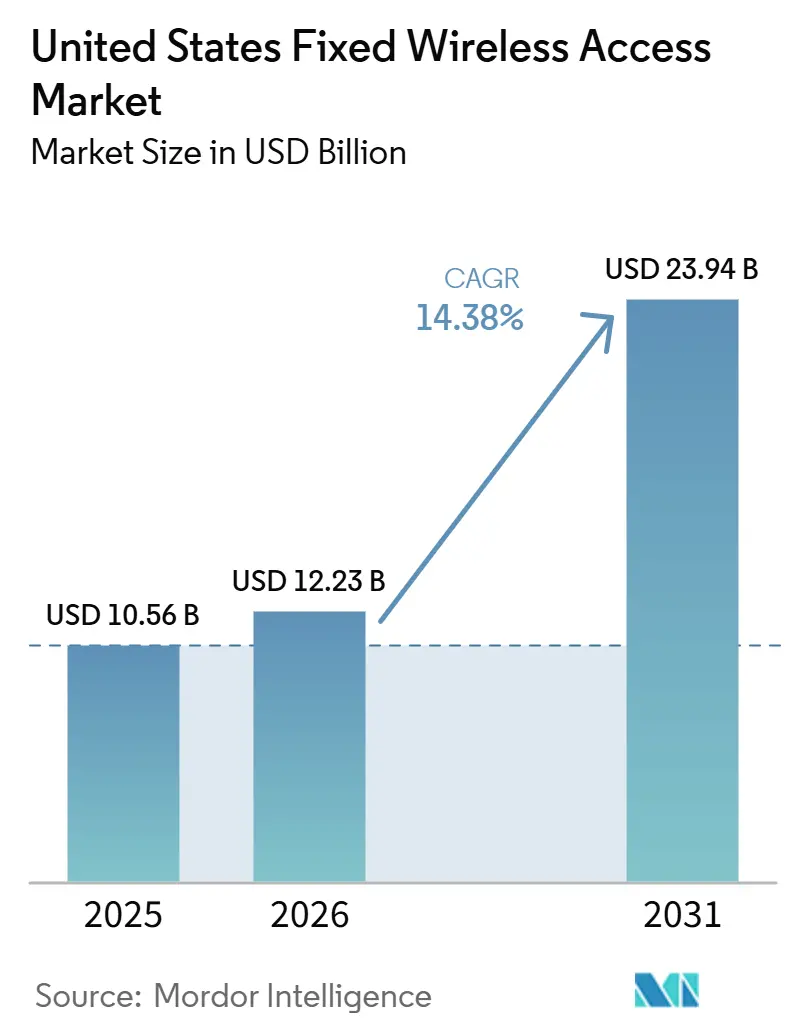

| 基準年の市場規模 (2025) | 10.56 十億米ドル |

| 市場規模 (2026) | 12.23 十億米ドル |

| 市場規模 (2031) | 23.94 十億米ドル |

| 成長率 (2026 - 2031) | 14.38% CAGR |

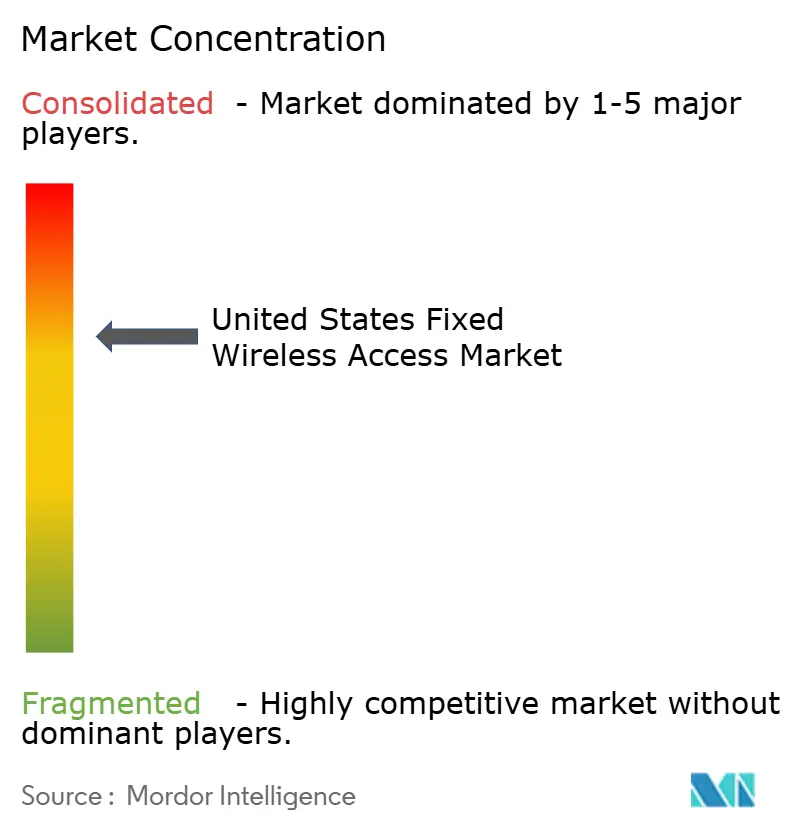

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国固定無線アクセス市場分析

米国固定無線アクセス市場規模は、2025年の105.6億米ドル、2026年の122.3億米ドルから2031年には239.4億米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 14.38%を記録すると予測されています。米国固定無線アクセス市場は、ブロードバンドユーザーが多くの有線サービスよりも低コストで迅速に開通できる選択肢を求めたことで拡大しました。全国規模の通信事業者は、5Gカバレッジの拡大、導入基盤の拡充、固定無線アクセスをニッチな補完サービスではなくコアブロードバンド製品として位置づけることでこの転換を推進しました。また、企業、公共機関、拠点ベースのユーザーが長期的な建設工期を必要とせずに開通できる安定した回線を必要としたことで、需要は家庭用途を超えて広がりました。一方、米国固定無線アクセス市場は、特にモバイルプランと比較して接続あたりの使用量が大幅に高い高密度エリアにおいて、スペクトラム容量という現実的な制約に直面しています。通信事業者、地域プロバイダー、機器ベンダーが収益構成をマネージドサービスおよび高付加価値の接続パッケージへとシフトしながらマージンを維持しようとする中、競争圧力は引き続き高い水準にとどまるでしょう。

主要レポートのポイント

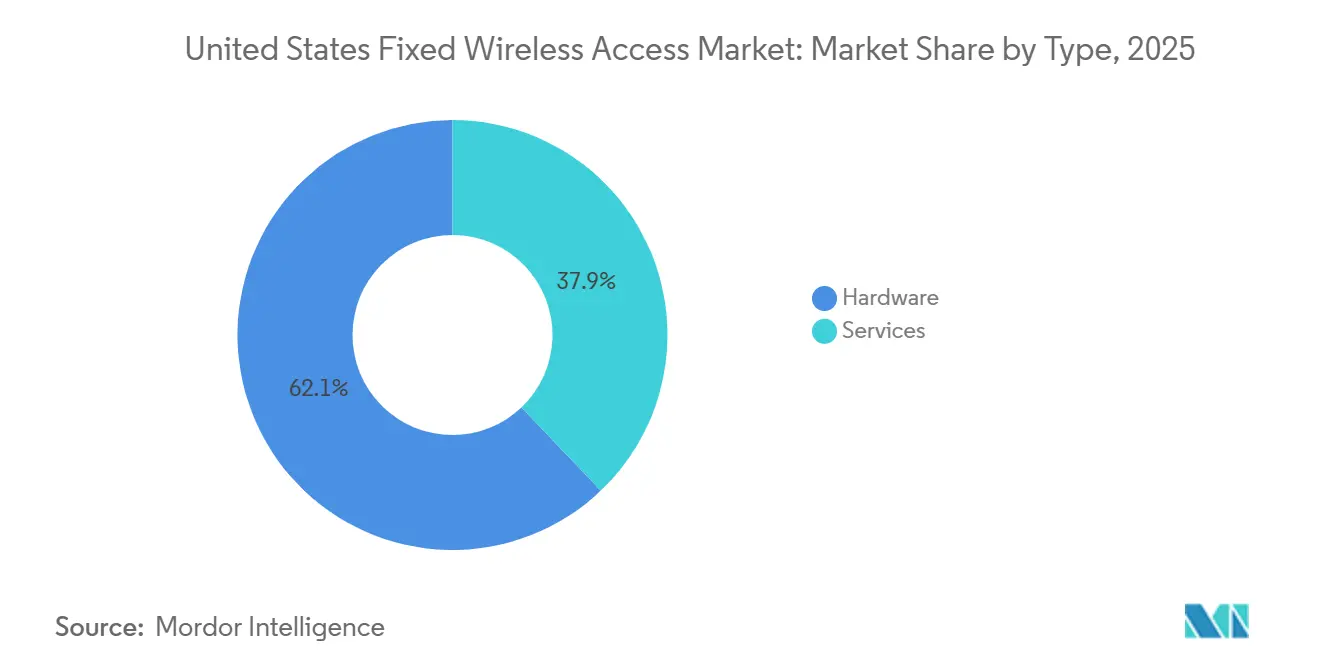

- タイプ別では、ハードウェアセグメントが2025年の米国固定無線アクセス市場において62.12%の収益シェアを占め、サービスは2031年にかけてCAGR 15.55%で拡大する見込みです。

- アプリケーション別では、住宅向け接続が2025年の米国固定無線アクセス市場において65.33%の収益シェアを占め、政府および公共安全は2031年にかけてCAGR 14.88%で拡大する見込みです。

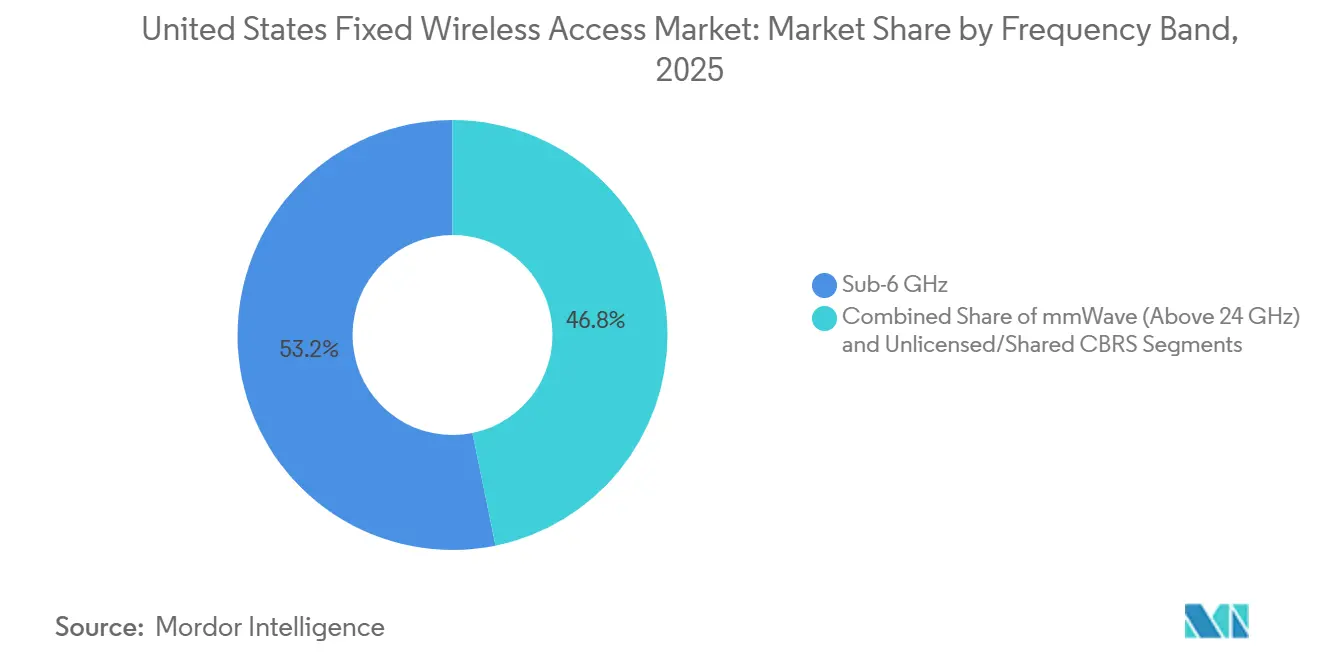

- 周波数帯域別では、Sub-6 GHzが2025年の米国固定無線アクセス市場において53.21%の収益シェアを占め、ミリ波(24 GHz超)は2031年にかけてCAGR 15.11%で拡大する見込みです。

- 展開モード別では、屋内CPEが2025年の米国固定無線アクセス市場において63.44%の収益シェアを占め、セルフインストール窓取付CPEは2031年にかけてCAGR 15.77%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国固定無線アクセス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5Gロールアウトによるギガビット級固定無線アクセス普及の加速 | +4.2% | 全国通信事業者レベルで米国が先行する形でグローバルに展開 | 短期(2年以内) |

| 農村部ブロードバンド資金による迅速展開型接続の優遇 | +3.3% | 全国規模で、中西部・南部・山岳西部の農村市場で最も大きな恩恵 | 中期(2〜4年) |

| コスト制約のあるISPにとっての光ファイバー延期戦略としての固定無線アクセス | +2.5% | 全国規模で、郊外および都市近郊市場に集中 | 短期(2年以内) |

| プライマリおよびバックアップブロードバンドに対する企業ネットワーク耐障害性需要 | +1.8% | 全国規模で、主要都市圏および中規模都市圏に早期集中 | 中期(2〜4年) |

| AI最適化CPEおよびセルフインストールによる獲得・サポートコストの削減 | +1.2% | 北米が商業展開をリードする形でグローバルに展開 | 中期(2〜4年) |

| プライベートスペクトラムおよびミッドバンド容量の再利用による経済性の改善 | +0.8% | 国規模で、産業回廊・企業キャンパス・農村ブロードバンドゾーンに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

5Gロールアウトがギガビット級固定無線アクセスを拡大している

米国固定無線アクセス市場は、以前のLTEベースのサービスが提供できた水準を超える、より強固な5Gパフォーマンス基盤の恩恵を受けています。Cバンド(3.45 GHz)およびCBRSのミッドバンドスペクトラムは、家庭用ブロードバンドのサービス提供可能なフットプリントを拡大し、主流のブロードバンド利用に対応する速度をサポートしています。大手3通信事業者は2026年第1四半期に合計約100万件の固定無線アクセス純増接続を追加し、このカテゴリが米国のブロードバンド成長の大部分を取り込んできた複数四半期にわたるパターンを継続しました。[1]Ericsson、「固定無線アクセスの展望」、エリクソン・モビリティ・レポート、ericsson.com このペースが重要なのは、5Gカバレッジの拡大が技術的なネットワークマイルストーンにとどまらず、大規模な加入者増加へと転換していることを示しているからです。米国固定無線アクセス市場はまた、5Gベースのサービス層が以前の固定無線アクセスサービスよりも要求の高いトラフィックプロファイルに対応できることから、より高付加価値のビジネスユースケースへと移行しています。これにより、ネットワークロールアウト、スペクトラム再利用、サービス差別化が予測期間を通じて緊密に連携し続けます。

農村部ブロードバンド資金が迅速展開の根拠を強化している

米国固定無線アクセス市場は農村部ブロードバンド資金の恩恵を受けています。これは、無線ネットワークが溝掘り工事を伴う有線プロジェクトよりも迅速に展開できるためです。このタイミングは、サービスのギャップが依然として大きく、家庭が長期的な建設サイクルを待てない低密度エリアにおいて重要です。この魅力は、地理的条件と低い人口密度が有線拡張を遅らせる可能性がある中西部、南部、山岳西部で最も強く現れます。この資金調達の背景は、タワーアクセス、地域カバレッジの知識、大規模な有線建設よりも短いサービス開始時間をすでに持つ地域プロバイダーも支援します。米国固定無線アクセス市場は、これらの事業者が承認済みプロジェクトをライブカバレッジに転換するにつれて、農村部への参入がさらに強まるでしょう。これにより、資金調達は短期的な需要刺激策であると同時に、市場アクセスのレバーとなっています。

固定無線アクセスはコスト制約のあるISPにとって光ファイバー延期ツールとして機能している

米国固定無線アクセス市場はまた、中小規模のプロバイダーが光ファイバーが届く前にアドレスを収益化するために固定無線アクセスを活用することで成長しています。このアプローチにより、事業者は長期的な建設プログラムの完了を待つことなく、数週間で既存のタワー資産から顧客にサービスを提供できます。このモデルは、収益が早期に始まり、加入者との関係がより早く確保され、資本を最も高いリターンをもたらす光ファイバールートに優先的に振り向けられため、魅力的です。業界の考え方は、固定無線アクセスを一時的な橋渡しとしてのみ見る方向から離れており、大手米国通信事業者はこれをさらなるシェア拡大の余地がある持続可能なブロードバンド層として扱っています。したがって、米国固定無線アクセス市場は、プロバイダーが光ファイバー建設サイクル中にエリアを未サービスのままにするのではなく、無線を使って投資をより慎重に順序付けする場合に恩恵を受けます。これにより、固定無線アクセスは単なる一時的な製品ではなく、資本計画の実用的な一部となっています。

耐障害性に対する企業需要が収益基盤を拡大している

米国固定無線アクセス市場は、稼働時間、フェイルオーバー、より迅速なプロビジョニングが重要な購買要因となる企業向け設定へと拡大しています。ビジネスユーザーはすべてのケースでバックアップのみに無線を頼るわけではなくなっており、一部のユーザーは単一のマネージドアレンジメントの下でプライマリとスタンバイの両方のパスを求めています。T-Mobile USは2026年4月にSuperBroadbandを開始し、5G Advancedネットワークとビジネス顧客向けStarlinkブロードバンドを組み合わせ、対象エリアで財務的に保証された99.99%の稼働時間を提供しました。[2]T-Mobile US、「T-MobileがSuperBroadbandで地上と空からビジネスインターネットを刷新」、Nasdaq、nasdaq.com このようなオファーは、米国固定無線アクセス市場がサービス層の価値、集中管理、契約ベースの企業関係へと移行していることを示しています。また、価格圧力にさらされやすい純粋な住宅向けボリュームへの市場依存度を低下させます。その結果、耐障害性主導の需要がより広範で安定した収益構成を支えています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高使用市場におけるミッドバンドスペクトラム容量の制限 | -0.4% | 全国規模で、高密度郊外および都市市場で最も深刻 | 短期(2年以内) |

| 光ファイバーおよびケーブルの価格競争による固定無線アクセスマージンの圧縮 | -0.3% | 全国規模で、光ファイバーの積極的な展開が進む郊外および都市市場に集中 | 中期(2〜4年) |

| 高密度エリアにおけるミリ波カバレッジと見通し線感度 | -0.2% | 全国規模で、主に高密度都市展開に影響 | 長期(4年以上) |

| 一部の郊外で光ファイバーの回収が加速する不均一な経済性 | -0.1% | 全国規模で、高所得郊外クラスターに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ミッドバンドスペクトラムの制限が高使用回廊を制約している

米国固定無線アクセス市場は、固定無線アクセスのトラフィック負荷が通常のスマートフォントラフィックよりもはるかに重いため、高密度使用回廊において現実的な上限に直面しています。多くの家庭用ブロードバンドユーザーが共有セルラーインフラに追加されると、モバイルのみの成長シナリオよりも速く輻輳リスクが高まります。これにより、一部の郊外および都市部では、アドレスレベルの適格性が単純なカバレッジ問題ではなくネットワーク管理上の問題となります。この制約は、5Gカバレッジがすでに利用可能なエリアでも加入者の成長が鈍化する可能性があるため、特に重要です。米国固定無線アクセス市場は、追加のスペクトラムが割り当てられるだけでなく、稼働中のネットワークに完全に展開されるまで、この問題にさらされ続けるでしょう。これにより、容量計画が、それ以外では強い需要に対する最も明確な近期的制限の一つとなっています。

光ファイバーおよびケーブルの価格圧力がマージンを圧迫している

米国固定無線アクセス市場はまた、光ファイバー建設業者とケーブル事業者が顧客基盤を守り、または拡大するにつれてマージン圧力に直面しています。競争の激しい郊外では、バンドル、プロモーション、有線速度のアップグレードがギャップを縮小するため、固定無線アクセスの訴求点が価格のみから離れつつあります。これにより、主に低い月額料金でシェアを獲得することに依存するプロバイダーに圧力がかかります。小規模事業者にとっては、より深いスペクトラム資産を持つ全国通信事業者と、既存加入者を守る既存ケーブルプロバイダーの両方と競争しなければならないため、負担はより大きくなります。したがって、米国固定無線アクセス市場は、月額コストと同様に、開通速度、柔軟性、マネージドサービス品質においても競争しなければなりません。この抑制要因は需要を排除するものではありませんが、重複ゾーンでの収益性の高い成長をより困難にします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:サービスのモメンタムが継続収益へのシフトを示している

ハードウェアは2025年の米国固定無線アクセス市場シェアの62.12%を占め、事業者が顧客ゲートウェイとアクセスユニットをアップグレードするにつれて広範な5G CPE展開に支えられました。このセグメントは依然として住宅向け拡大のボリューム効果を反映しており、新規加入者接続ごとにデバイスが必要であり、多くの場合、関連するアクセスインフラも必要です。ベンダーがより優れた屋内受信、窓近傍への設置、より強力なアップリンクパフォーマンスを推進するにつれて、機器設計は改善し続けています。Vantivaは2026年3月に、Power Class 1.0サポート、窓近傍フォームファクター、ミッドバンド効率の改善と使用可能なセル到達距離の延長を目的とした第3世代屋内アンテナシステムを備えたHawk 5G固定無線アクセスホームゲートウェイを発表しました。[3]Vantiva、「VantivaがHawk 5G固定無線アクセスホームゲートウェイを発表、5G SA向けに設計」、Vantiva、vantiva.com

サービスの米国固定無線アクセス市場規模は、通信事業者がマネージドコネクティビティおよびエンタープライズグレードのパッケージへとシフトするにつれて、2026年から2031年にかけてCAGR 15.55%で拡大する見込みであり、ハードウェアを上回ります。このパターンが重要なのは、導入基盤が今や十分に大きくなり、サポート、オーケストレーション、契約に裏付けられたサービス層が価値プールのより大きなシェアを担えるようになったためです。この動きはまた、デバイス経済性が成熟し、ソフトウェア、ライフサイクルサポート、パフォーマンス保証がより重要になるという、より広範な通信パターンにも合致しています。T-Mobile USは2026年に、アクセスハードウェアのみで競争するのではなく、5Gと衛星コネクティビティをマネージドビジネスオファーに組み合わせことでその方向性を強化しました。米国固定無線アクセス産業において、このシフトは、長期的な収益性が単位出荷量だけでなく、プロバイダーがサービス品質、オーケストレーション、耐障害性をいかに効果的にバンドルするかにより依存することを示唆しています。

アプリケーション別:住宅需要が収益を支え、政府ユースケースが加速

住宅向けは2025年の米国固定無線アクセス市場の65.33%を占め、現在の収益の主要な牽引役となっています。このセグメントは、ケーブルやDSLの実用的な代替手段として、より迅速な開通と低い月額料金を求める郊外および半農村部の家庭が主導しました。この基盤により、米国固定無線アクセス市場は迅速にスケールアップできました。通信事業者はラストマイルインフラを待つことなく加入者を追加できたためです。また、後に改良されたデバイス、より強力な屋内カバレッジオプション、高付加価値プランへのアップセルを支える広範な導入基盤を生み出しました。

政府および公共安全は2031年にかけてCAGR 14.88%で拡大する見込みであり、米国固定無線アクセス市場のアプリケーションセグメントの中で最も速い成長率です。この市場部分は、展開速度とサービス継続性を重視する、ファーストレスポンダー通信、施設接続ニーズ、公共ネットワーク耐障害性要件によって支えられています。産業用途も、物流、公益事業、迅速なカバレッジと制御された展開が重要な運用環境で無線コネクティビティを使用する拠点ベースの事業者によって拡大しています。商業需要は、小規模企業やマルチサイトユーザーが短い設置時間と長期的な建設依存なしにサービスを開通できる能力を重視するため、引き続き重要です。米国固定無線アクセス産業において、この進化する構成は、予測期間の終わりまでに市場の歴史的な家庭需要への依存度を低下させるでしょう。

周波数帯域別:Sub-6 GHzがコアを維持しながらミリ波が的を絞ったスケールを構築

Sub-6 GHzは2025年に53.21%のシェアを保持し、郊外および農村サービスに対して実用的な容量とカバレッジの深さのバランスをとることから、米国固定無線アクセス市場のバックボーンであり続けました。Cバンド、CBRS、3.45 GHz資産は、通信事業者とサービスプロバイダーに非常に高い周波数の代替手段よりも広く実用的なフットプリントを提供するため、この地位の中心となっています。これにより、Sub-6 GHzは広い地理的エリアにわたって家庭用ブロードバンドをスケールアップするための主要な経路となりました。また、米国固定無線アクセス市場をスペクトラム効率、伝播品質、全国通信事業者がミッドバンドカバレッジを拡大できるペースと密接に結びつけました。

ミリ波の米国固定無線アクセス市場は、非常に高いスループットを必要とするアパートビルや企業向け設定での的を絞った利用によって牽引され、2031年にかけてCAGR 15.11%で拡大する見込みです。この機会は現実のものですが、見通し線条件が弱まったり、ユーザーが街角の奥に移動したりするとミリ波のパフォーマンスが急激に低下する可能性があるため、選択的です。マンハッタンでの28 GHz定に基づく2025年のIEEE INFOCOM研究では、20メートルの街角セグメント内で20 dBを超えるパスゲインの低下が見られ、一部の高密度都市条件では50メートル後にダウンリンク速度が10倍以上低下することが確認されました。この証拠は、米国固定無線アクセス市場におけるミリ波が、建物レイアウト、サイト密度、フォールバックコネクティビティが厳密に管理されている場所で最も効果的に機能する理由を説明しています。このセグメントはプレミアムユースケースでユーザーあたりの平均収益を向上させることができますが、広範なカバレッジエンジンとしてSub-6 GHzに取って代わる可能性は低いです。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能です

展開モード別:セルフインストール窓取付CPEがコスト方程式を改善している

屋内CPEは2025年に63.44%のシェアを維持し、大量の住宅向けロールアウトに適しているため、米国固定無線アクセス市場における主要な展開モードであり続けました。事業者は、トラックロールを避け、開通コストを下げ、家庭や中小企業にとって申し込みプロセスをシンプルに保ちたい場合にこのモデルを好みます。NokiaのFastMileラインは、屋内ゲートウェイ、屋内外兼用レシーバー、設置、開通、家庭内Wi-Fiセットアップをガイドするモバイルアプリサポートを備えたこのアプローチを反映しています。米国固定無線アクセス市場における屋内CPEの価値は、したがって、ハードウェア販売だけでなく、より簡単な設置ワークフローと低い運用費用にも結びついています。

セルフインストール窓取付CPEは2031年にかけてCAGR 15.77%で拡大する見込みであり、米国固定無線アクセス市場の展開モードの中で最も速いペースです。このフォームファクターが重要なのは、顧客が完全に屋外に取り付けたり、穴を開けたり、ケーブルを引いたりすることなく、より良い信号品質を達成することを目指しているためです。Vantivaの2026年Hawkゲートウェイも、より消費者に優しいセットアップパスを維持しながら、より強力な5G受信のためにユニットを配置することで、この窓近傍の設計ロジックを反映しました。デバイスインテリジェンスが向上するにつれて、このモデルは従来の屋内設置とより複雑な屋外設置の間のパフォーマンスギャップを縮小するでしょう。これにより、窓取付オプションは米国固定無線アクセス市場内で最も明確なコストと体験のレバーの一つとなっています。

地理的分析

米国固定無線アクセス市場は、有線回線密度が低く、迅速なブロードバンド展開に広い余地がある南部、中西部、山岳西部の農村部で最も強い近期的モメンタムを示しました。これらのエリアは、より長い建設プログラムに依存する市場よりも迅速にサービスを開通できるため、引き続き魅力的です。地形、家屋間の距離、低いアドレス密度が広範なラストマイル有線拡張の経済性を弱める場所では、この魅力はさらに強まります。米国固定無線アクセス市場にとって、こらの条件は現在の建設フェーズにおける加入者成長の中心に農村および半農村カバレッジを置き続けます。また、地域プロバイダーに明確な役割を与えます。地域のタワー資産と地域のサービス知識は、密度の低い地域では依然として重要だからです。

米国固定無線アクセス市場は、光ファイバーの拡大とケーブルネットワークのアップグレードが、かつて無線をより明確に優位にしていた価格差を縮小した北東部および中部大西洋岸の郊外エリアで、より競争の激しい状況に直面しています。これらの市場では、主な訴求点は価格だけでなく、より迅速な開通とより少ない設置の手間であることが多いです。このダイナミクスにより固定無線アクセスは引き続き関連性を持ちますが、プロバイダーは信頼性、サポート、パッケージ設計においてより激しく競争しなければならないことも意味します。したがって、米国固定無線アクセス市場は郊外では異なる形で成長し、重複競争がより軽くサービスされている地域よりもはるかに大きな要因となります。

米国固定無線アクセス市場は、スペクトラム容量がより逼迫し、有線の代替手段が広く利用可能なニューヨーク、ロサンゼルス、シカゴなどの高密度都市エリアで最も制約を受けています。都市部の成長は、バックアップリンク、マネージドWANセットアップ、より高いアップリンク品質が見出し価格を超えた価値を提供する、的を絞ったアパートビル展開や企業ユースケースでは引き続き実現可能です。AT&T、T-Mobile、Verizonは2026年に、スペクトラムリソースをプールし、直接デバイス間衛星技術に共同投資することで不感地帯を解消するジョイントベンチャーを計画していると発表しました。これは、時間をかけてサービス不足の到達困難なエリアのカバレッジ継続性を強化する可能性のある動きです。それでも、高密度都市における米国固定無線アクセス市場は、近期的には農村または半農村地域よりも容量制約が大きい状態が続く可能性が高いです。

競争環境

米国固定無線アクセス市場は、全国通信事業者レベルでは適度に集中しており、地域プロバイダーと機器サプライヤーにわたってはより分散しています。米国の大手3サービスプロバイダーは2026年第1四半期までに合計1,700万件を超える固定無線アクセス接続基盤を持ち、より広いベンダーフィールドが多様であるにもかかわらず、加入者レベルでのスケールが依然として集中していることを示しています。T-Mobile USは、消費者向けブロードバンドだけでなく、ビジネスコネクティビティにおける役割の拡大を通じて、急速なスケール、持続的な接続追加によって競争してきました。Verizonはパフォーマンス主導のポジショニングとエンタープライズグレードのサービスロジックを重視し、AT&Tは市場プレゼンスを高めるために後発ながらより積極的な拡大路線を追求しています。これにより、米国固定無線アクセス市場はネットワーク到達範囲とサービス層の差別化の両面で活発な状態を維持しています。

米国固定無線アクセス市場の機器側は、ハードウェア設計、信号最適化、設置の容易さがすべてプロバイダーのコストモデルに影響するため、競争が激しい状態が続いています。VantivaのHawk 5Gゲートウェイは、窓近傍への設置、Power Class 1.0サポート、5Gスタンドアロンネットワーク向けの高い屋内効率を通じた差別化への一つの経路を示しました。Nokiaは、屋内、屋内外兼用、屋のFastMileオプションと、大規模展開を簡素化するアプリベースの設置およびコントローラーソフトウェアを提供することで、並行した経路をとっています。米国固定無線アクセス市場において、これは競争優位性が単により多くのデバイスを出荷することだけでなく、展開の摩擦を減らし、ネットワークの生涯にわたってサービス品質を向上させることにますます依存することを意味します。

米国固定無線アクセス市場における第二の戦略的層は、企業向けのマネージド耐障害性とマルチパスコネクティビティへの動きです。T-Mobile USは、5GとStarlinkコネクティビティを集中管理と定義された稼働時間コミットメントを備えた単一のマネージドビジネスオファーに組み合わせたSuperBroadbandでその方向性を明確にしました。AT&T、T-Mobile、Verizonはまた、発表されたジョイントベンチャーを通じてカバレッジギャップに協力して取り組む意欲を示し、個別の経済性が単独では弱い場合により協調的なアプローチを指し示しました。これらの動きは、米国固定無線アクセス市場がもはやアクセス速度のみで競争していないことを示唆しており、マネージドサービス品質、カバレッジ継続性、展開効率が戦略の中心となりつつあります。

米国固定無線アクセス産業のリーダー企業

Verizon Communications Inc.

T-Mobile US, Inc.

AT&T Inc.

Rise Broadband, Inc.

Nextlink Internet

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:AT&T、T-Mobile US、Verizonは、3社すべての地上ベースのスペクトラムリソースをプールすることで米国全土の無線カバレッジの不感地帯を解消するために設計されたジョイントベンチャーを設立する基本合意を発表しました。このイニシアチブは、単一の通信事業者が単独展開を正当化するのに十分なスペクトラム深度を現在持っていない農村および都市近郊回廊における固定無線アクセスのアドレス可能なカバレッジを拡大することが期待されていました。

- 2026年4月:T-Mobile USはSuperBroadbandを開始し、5Gビジネスインターネットと低軌道衛星コネクティビティを単一のマネージドサービス契約の下で組み合わせ、簡素化された耐障害性のあるブロードバンド管理を求める複数拠点の企業をターゲットとしました。このサービスは、1つの契約、1つの請求書、T-MobileのT-Platformポータルを通じた中ネットワーク管理で99.99%の稼働時間を約束しました。

- 2026年3月:Vantivaは、モバイル・ワールド・コングレス2026でHawk 5G固定無線アクセスホームゲートウェイを発表しました。このゲートウェイは、アップリンクパフォーマンスの向上とセル半径の拡大のためのPower Class 1.0サポートを特徴としています。この設計は、住宅展開シナリオの大部分で屋外取付ユニットを置き換えることを意図しており、屋外グレードの信号パフォーマンスを維持しながら設置の複雑さを軽減します。

米国固定無線アクセス市場レポートの範囲

米国固定無線アクセス(FWA)市場の収益は、顧客宅内機器(CPE)およびアクセスユニットを含む固定無線アクセスハードウェアの販売、ならびにSub-6 GHz、ミリ波、CBRS周波数帯域にわたって事業を展開する固定無線サービスプロバイダーが提供する定期的なサブスクリプション料金、設置・開通サービス、マネージドコネクティビティサービス、保守、ネットワークサポートを通じて生み出されます。米国固定無線アクセス市場レポートは、タイプ(ハードウェア(顧客宅内機器(CPE)、アクセスユニット(フェムトセルおよびピコセル)、およびサービス)、アプリケーション(住宅、商業、産業、政府および公共安全)、周波数帯域(Sub-6 GHz、ミリ波(24 GHz超)、およびアンライセンス/共有CBRS)、展開モード(屋内CPE、屋外CPE、およびセルフインストール窓取付CPE)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

| ハードウェア | 顧客宅内機器(CPE) |

| アクセスユニット(フェムトセルおよびピコセル) | |

| サービス |

| 住宅 |

| 商業 |

| 産業 |

| 政府および公共安全 |

| Sub-6 GHz |

| ミリ波(24 GHz超) |

| アンライセンス/共有CBRS |

| 屋内CPE |

| 屋外CPE |

| セルフインストール窓取付CPE |

| タイプ別 | ハードウェア | 顧客宅内機器(CPE) |

| アクセスユニット(フェムトセルおよびピコセル) | ||

| サービス | ||

| アプリケーション別 | 住宅 | |

| 商業 | ||

| 産業 | ||

| 政府および公共安全 | ||

| 周波数帯域別 | Sub-6 GHz | |

| ミリ波(24 GHz超) | ||

| アンライセンス/共有CBRS | ||

| 展開モード別 | 屋内CPE | |

| 屋外CPE | ||

| セルフインストール窓取付CPE |

レポートで回答される主要な質問

2026年の米国固定無線アクセス市場規模はいくらで、2031年までにどの程度の規模になる可能性がありますか?

米国固定無線アクセス市場は2026年に122.3億米ドルであり、2026年から2031年にけてCAGR 14.38%で成長し、2031年までに239.4億米ドルに達すると予測されています。

2025年のタイプ別でどのセグメントが先行し、どのセグメントがより速く成長していますか?

ハードウェアが2025年に62.12%のシェアでタイプ別をリードし、サービスは2031年にかけてCAGR 15.55%でより速く成長する見込みです。

米国おける固定無線アクセスにとって住宅需要が依然として重要な理由は何ですか?

住宅向けは2025年に65.33%のシェアで最大のアプリケーションであり続けました。これは、家庭がより低い月額料金、より迅速な開通、ケーブルやDSLの実用的な代替手段を重視したためです。

政府および公共安全のユースケースがより速く成長している理由は何ですか?

政府および公共安全は2031年にかけてCAGR 14.88%で拡大する見込みです。これらのユーザーは耐障害性のある通信、迅速な展開、信頼性の高い拠点コネクティビティを必要とするためです。

Sub-6 GHzがミリ波よりも重要であり続ける理由は何ですか?

Sub-6 GHzは2025年に53.21%のシェアを保持しました。これはカバレッジと容量のより良いバランスを提供するためであり、ミリ波は急速に成長していますが、より選択的な高スループット設定で最も効果的に機能します。

企業はこの分野での競争をどのように変えていますか?

通信事業者はアクセス価格設定を超えて移行しており、SuperBroadbandや提案されているジョイントベンチャーなどのイニシアチブを通じて、マネージド耐障害性、エンタープライズグレードのオファー、より簡単な設置、より強力なカバレッジ継続性にますます注力しています。

最終更新日: