米国完成車物流市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

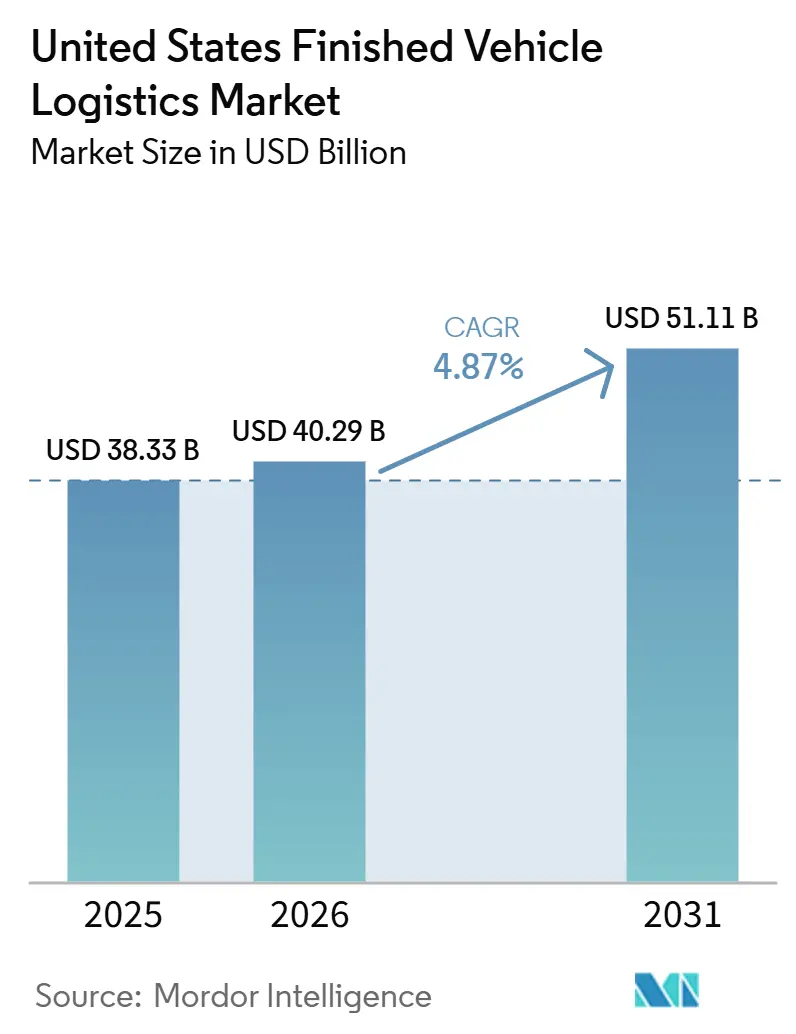

| 基準年の市場規模 (2025) | 38.33 十億米ドル |

| 市場規模 (2026) | 40.29 十億米ドル |

| 市場規模 (2031) | 51.11 十億米ドル |

| 成長率 (2026 - 2031) | 4.87% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国完成車物流市場分析

米国完成車物流市場規模は2025年に383億3,000万米ドルと評価され、2026年の400億2,900万米ドルから2031年には511億1,000万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは4.87%です。

生産の国内回帰は米国完成車物流市場における輸送ルート設計を再構築しています。国内製造拠点の拡大により、輸入関連の長距離輸送の一部が削減される一方、地域内の配送サイクルとディーラーへの納車密度が高まっています。EV対応は、バッテリー状態の確認、法令準拠の処理手順、および追加の滞留要件により、米国完成車物流市場における車両処理センターの重要性を高め、より高度な運用レイヤーを加えています。OEMの調達もソフトウェア主導の実行へと移行しており、可視性の向上、例外管理、および輸送ルート制御が、キャリア選定と契約更新の意思決定においてより重要になっています。複合施設、付加価値サービス、法令準拠対応のハンドリングが、車両の複雑化に伴い収益プールのより多くを獲得しているため、純粋な輸送を超えた機会が拡大しています。こうした状況により、米国完成車物流市場は安定した拡大軌道を維持しつつ、道路、鉄道、港湾連携ネットワーク全体にわたるスケール、地域密度、および規律ある実行に対するプレミアムが高まっています。

主要レポートのポイント

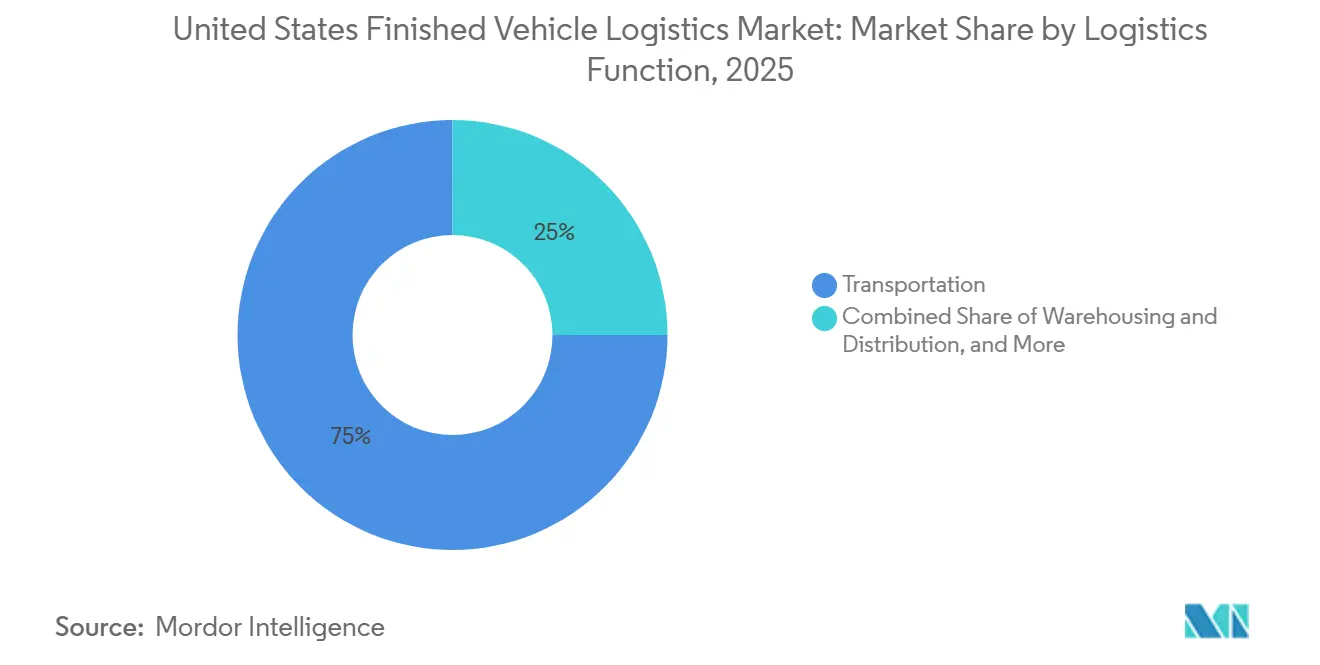

- 物流機能別では、輸送が2025年の米国完成車物流市場シェアの75.00%を占め、倉庫保管・配送は2031年までに6.62%のCAGRで成長すると予測されています。

- 仕向地別では、国内フローが2025年の米国完成車物流市場規模の76.11%を占め、国際回廊は2031年までに6.22%のCAGRで拡大すると予測されています。

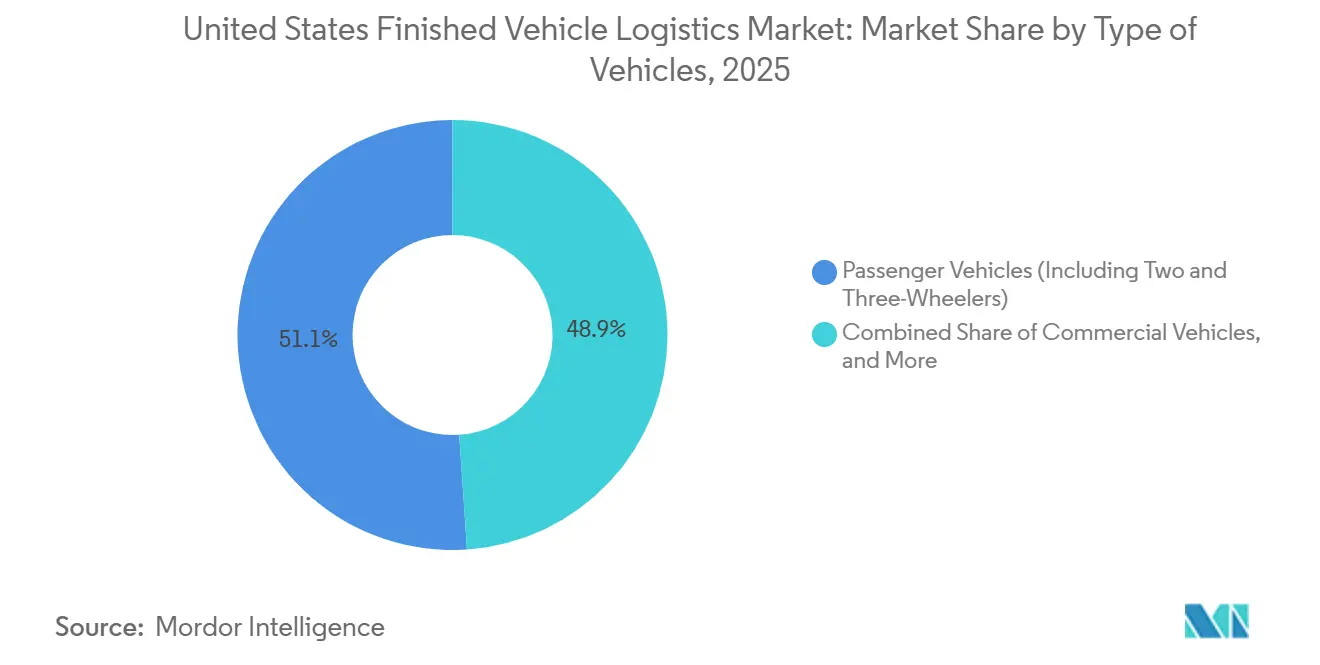

- 車両タイプ別では、乗用車が2025年の米国完成車物流市場シェアの51.07%を占め、商用車は2031年までに5.31%のCAGRで成長すると予測されています。

- エンドユーザー産業別では、OEMが2025年の米国完成車物流市場シェアの68.35%を獲得し、その他セグメントは2031年までに6.01%のCAGRで成長すると予測されています。

- 地域別では、南東部が2025年の米国完成車物流市場規模の24.34%を占め、2031年までに6.17%のCAGRで最も成長の速い地域となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国完成車物流市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 完成車フローのリショアリングとニアショアリング | +1.10% | 中西部と南東部に集中した全国規模 | 中期(2〜4年) |

| 電動化とバッテリー安全ハンドリング要件 | +0.80% | 全国規模、南東部と中西部に主要クラスター | 長期(4年以上) |

| ジャスト・イン・シーケンス納車に対するOEM需要 | +0.70% | 全国規模、中西部・南東部・南西部のOEM組立回廊に集中 | 中期(2〜4年) |

| リアルタイム可視性と例外管理の導入 | +0.60% | 全国規模 | 短期(2年以内) |

| 米国・メキシコ回廊における越境コンプライアンスの複雑性 | +0.50% | 米国南西部、中西部への波及あり | 短期(2年以内) |

| ヤード自動化と損傷減ワークフロー | +0.50% | 全国規模、大規模VPCおよび鉄道複合施設での影響が最大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

完成車フローのリショアリングとニアショアリングが国内レーン密度を再構築

関税リスクと原産地計画が米国完成車物流市場全体のフロー設計を変えています。調達の意思決定は、工場の経済性だけでなく、レーン密度、複合施設の利用、および国内と越境の車両移動のバランスにも影響を与えるようになっているためです。ベーカー研究所は、2024年の北米貿易全体において自動車・自動車部品セクターが約4分の1を占めていたと指摘しており、これは生産のわずかな変化でも複数の物流ノードにわたる車両フローを変え得ることを示しています。国内生産比率の上昇により、港湾連携や長距離の輸入関連輸送の一部は削減されますが、組立工場、鉄道複合施設、処理センター、ディーラー間のより短い配送サイクルの数が増加します。この変化はストップ密度を高め、スケジュール管理をより困難にします。特に、新たな製造回廊が既存の自動車産業地域と同等の物流インフラの深さをまだ持っていない場合はなおさらです。米国完成車物流市場において、広範な全国カバレッジと柔軟な機材配置を持つプロバイダーは、サービス品質を損なうことなく再分配された国内輸送量を獲得するのに有利な立場にあります。固定された越境パターンに大きく依存するキャリアは、OEMの調達優先事項が資産展開計画よりも速く変化する場合、ルートレベルのリスクに直面します[1]「リショアリング、ニアショアリング、および北米サプライチェーン」、ベーカー研究所公共政策、bakerinstitute.org 。

電動化とバッテリー安全ハンドリング要件がインフラの複雑性を増大

電動化は米国完成車物流市場に、より高度なコンプライアンスと施設レイヤーを加えています。バッテリー駆動車両は、従来の内燃機関プラットフォームと同じ実用的なハンドリング前提のもとでは輸送できないためです。連邦官報は2026年2月に、リチウムイオン電池車両、リチウム金属電池車両、ナトリウムイオン電池車両に対して個別のUN指定を提案し、バッテリー駆動輸送に関するより詳細な規制構造を正式化しました[2]「連邦官報第91巻第21号」、米国政府出版局、govinfo.gov 。この枠組みにより、車両が原産地を離れるか複合輸送に入る前に、正確な文書化、標準化された分類、および厳格な管理手順の必要性が高まります。車両処理センターは現在、充電確認、管理された滞留管理、およびハンドリングやステージング中にバッテリー関連の問題が発生した場合の対応準備に関するより強固な手順を必要としています。AIAGの完成車物流ガイドラインは、OEM、道路キャリア、鉄道会社、海上オペレーター間の検査・報告における共通言語であり続けており、EV台数が拡大するにつれてプロセスの規律がさらに重要になっています。法令準拠のハンドリング手順とEV対応複合施設にすでに投資しているプロバイダーは、これらの車両フローに付随するより高付加価値の業務のより大きな部分獲得する立場にあります。

ジャスト・イン・シーケンス納車に対するOEM需要がソフトウェアとネットワーク精度を牽引

OEMは米国完成車物流市場においてシーケンス精度をコアサービス要件として扱っています。遅延、誤配送、または同期不良の納車は、工場効率、複合施設の滞留、およびディーラーの補充に同時に影響を与えるためです。Stellantis北米は2026年5月に、Agillenceとの協力のもとICLを選定し、ディーラーレベルのマルチモーダル輸送ルート分析を用いて北米全体の完成車物流ネットワークを最適化し、港湾とVPCでの車両滞留時間を削減することを目指しました。この動きは、輸送ルートロジック、港湾フロー、ディーラー納車タイミングが、個別の輸送取引としてではなく、一つのネットワーク問題として管理されるようになっていることを示しています。C.H. Robinsonの2026年自動車ケーススタディでは、専用シャトルプログラム、資産管理ツール、リアルタイムテレマティクスを組み合わせることで、以前は反応的な意思決定で運営されていた自動車輸送の予測可能性が向上したことが示されました。米国完成車物流市場において、輸送実行を工場、複合施設、ディーラーのワークフローと連携できないプロバイダーは、OEMの期待が高まり続けるにつれて契約価値を守ることが難しくなるでしょう。タイミングに敏感な輸送を迅速かつ一貫して検証できるプロバイダーは、大規模製造アカウントとのウォレットシェアを拡大する可能性が高くなります。

リアルタイム可視性と例外管理の導入が契約の前提条件に

可視性ツールは米国完成車物流市場においてサービス品質の中核となっています。OEMはますます、ディーラーの納車タイムラインに影響が出る前に、サプライヤーがどれだけ迅速に混乱を特定、伝達、修正できるかを基準に評価するようになっているためです。Penske Logisticsは2026年6月に6度目のGMサプライヤー・オブ・ザ・イヤー賞を受賞し、同社はこの評価がGMの北米サプライチェーン全体にわたるリアルタイム可視性と予測アラートのための新しいデジタルツールを反映したものであると述べました。IDENTEC Solutionsは、動的ルーティング、ETA予測、ヤード最適化、およびライブキャパシティ予約が2026年の本格的な完成車物流プラットフォームを定義すると述べており、ソフトウェア機能が日常的な運用標準に組み込まれていることを示しています。これらのツールは例外イベントから是正措置までの時間を短縮し、ディーラーへのコミットメントを守り、複合施設のスループットを改善し、手動調整のコストを削減するのに役立ちます。Focalx AIは、画像ベースの損傷検出が手動記録よりも大幅に多くのインシデントを発見したと報告しており、これは車両物流業務における証拠収集の弱さと長い例外サイクルのコストを示しています。米国完成車物流市場は、トラック、鉄道車両、または船舶スロットを確保できるプロバイダーだけでなく、信頼性の高い例外管理をスケールできるプロバイダーを評価しています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ドライバー不足と特殊キャリアの輸送能力制約 | -0.80% | 全国規模、中西部・南東部・テキサスで深刻 | 短期(2年以内) |

| ピーク時レーンにおけるオートラックとRo-Roのボトルネック | -0.50% | 全国規模、主要Ro-Ro港湾ターミナルと中西部鉄道ランプで最も深刻 | 中期(2〜4年) |

| 高価値車両の損傷、クレーム、および手直しコスト | -0.40% | 全国規模 | 中期(2〜4年) |

| 越境輸送における規制・貿易上の摩擦 | -0.60% | 米国南西部、中西部物流ハブへの波及あり | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ドライバー不足と特殊キャリアの輸送能力制約が供給を逼迫

特殊道路輸送能力は米国完成車物流市場における制限要因であり続けています。完成車輸送には、より広いトラック輸送の労働力プールよりも狭いスキルベースが必要とされるためです。カーホーラーの役割には、多段積みの規律、積み降ろし時の損傷防止、ディーラー納車先への経路熟知、およびOEMプログラムによって異なることが多い運用標準が含まれます。これにより、一般的な貨物輸送の採用状況が改善しているように見える場合でも、代替採用は遅くなります。新しいドライバーは、収益に直結する自動車レーンに安全に配置される前に実地訓練が必要なためです。輸送能力が逼迫すると、キャリアはより収益性の高い輸送を優先する可能性があり、優先度の低いレーンは入札拒否、待ち時間の長期化、およびサービスのばらつきにさらされます。この影響は、生産が急増したとき、地域在庫が逼迫したとき、またはディーラーの補充スケジュールが厳しくなったときに特に顕著です。米国完成車物流市場において、これは需要が訓練・採用サイクルよりも速く上昇した場合に道路輸送能力がどれだけ迅速に対応できるかに対する持続的な上限を生み出しています。

高価値車両の損傷、クレーム、手直しコストがマージン圧力を高める

損傷リスクは米国完成車物流市場における直接的なコスト制約であり続けています。軽微なハンドリングインシデントでさえ、納車を遅らせ、手直しを引き起こし、計画よりも長く車両を例外ステータスに置く可能性があるためです。AIAGのM-22完成車物流ガイドラインは、物流の引き渡し全体にわたる検査・報告言語を標準化しており、複数当事者が関与する自動車輸送における状態記録の重要性を強調しています。検査品質が場所やオペレーターによって異なる場合、クレーム解決が遅れ、車両はディーラー在庫やフリート納車に移行するのではなく駐車されたままになります。Focalx AIは画像ベースの検出をAIAG M-22コーディングおよびクレームワークフローの自動化と連携させており、オペレーターがインシデント特定から管理上の解決までの時間を短縮しようとしていることを示しています。車両価値が高く、修理がより専門化され、文書化の期待がより古い、デジタル化が進んでいない車両ハンドリングモデルよりも厳格になっているため、コストリスクは上昇しています。したがって、証拠収集が弱いか、ヤード規律が一貫していないプロバイダーは、物理的損傷の直接コストをはるかに超えるマージン侵食に直面します[3]「AIAG完成車物流、M-22ガイドライン」、自動車産業行動グループ、aiag.org。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

物流機能別:道路と鉄道が収益基盤を維持しながらサービス内容が拡大

輸送は2025年の米国完成車物流市場規模の75.00%を占め、鉄道ランプまたは港湾からディーラーへの最終区間では道路配送が引き続き重要でした。この最後の引き渡しは、スケジュールの精度と損傷管理が最も直接的に試される場所だからで。鉄道は依然として台数ベースで新車の大きなシェアを輸送していましたが、道路接続により、ディーラー納車、複合施設移送、および予約に敏感な輸送が長距離幹線輸送とは別に価格設定されるため、トラック輸送は収益形成の中心であり続けました。この構造は、米国完成車物流市場が一つの支配的な輸送モードではなく、道路と鉄道の連携に依存し続けていることを意味します。特に、港湾到着、複合施設処理、ディーラーリリースのタイミングが完全に一致しない場合はなおさらです。マルチモーダルの実行が重要なのは、鉄道またはトラック輸送のいずれかの遅延が、車両が小売またはフリートチャネルに移行することが期待されるポイントでの在庫配置を混乱させる可能性があるためです。鉄道インターフェース、複合施設のステージング、ディーラー納車スケジュールをより緊密に調整できるプロバイダーは、レーンパターンが変化し続ける中で稼働率とサービスの一貫性を守るのに有利な立場にあります。

倉庫保管・配送は2026年から2031年にかけて6.62%のCAGRで成長すると予測されており、処理・ステージング要件がより高度になるにつれて、米国完成車物流市場規模のこの部分が全体的な価値獲得においてより重要になっています。EV関連の準備が主要な推進力であり、複合施設はますます充電機能、バッテリー状態確認、管理された滞留手順、および車両が次の輸送段階に移行できる前の法令準拠の出荷前検査を必要としています。Kenco Groupは2026年5月に、倉庫保管フットプリントが前年比24.7%拡大し、米国134拠点で4,590万平方フィートに達したと述べており、高品質な配送スペースへの需要が従来の自動車拠点の狭いセットをはるかに超えて拡大していることを示しています。付加価値サービスも注目を集めており、アクセサリー取り付け、プレミアムハンドリング、検査サポート、および高価値車両の特殊輸送は、純粋な幹線輸送よりも強いユニット経済性を提供します。ACERTUSは2025年3月のBluestar Auto Moversの買収を通じてエキゾチック・高級車輸送に参入し、サービスの幅がより高マージンの物流ニッチにおける競争上のレバーになっていることを示しています。

仕向地別:国内輸送量がリードし、国際回廊はより高い運用上の複雑性を持つ

国内フローは2025年の仕向地別米国完成車物流市場シェアの76.11%を占め、セグメントは国内の輸送・配送フレームワーク内で運営される工場から複合施設、複合施設からディーラーへの輸送に根ざしていました。これは、米国の組立活動、ディーラーネットワーク、およびフリート納車プログラムが国境内に集中していることを反映しており、ルーティングは国際回廊よりも単純ですが、鉄道ランプ、複合施設、最終納車ウィンドウ間のタイミング規律に依然として大きく依存しています。国内輸送は越境または海上連携フローよりも運用上の制御が容易ですが、地域間でレーン量が変化したり、OEMの生産量が工場ごとに変化したりる場合は、依然として密度の高い配送計画が必要です。生産の国内回帰が進むにつれて、一部の国内レーンはより短く、より頻繁になり、キャリアが1回の運用サイクルで管理しなければならないストップと引き渡しの数が増加します。柔軟な配送システムとより広いレーンカバレッジを持つプロバイダーは、より狭い回廊セットに縛られたオペレーターよりも、これらのルート変更をより効果的に獲得できます。

国際回廊は2026年から2031年にかけて6.22%のCAGRで成長すると予測されており、より厳格なコンプライアンス要件とより複雑な書類手続きの期待にもかかわらず、越境および海上車両輸送に関連する米国完成車物流市場規模は依然として拡大しています。このセグメントは輸入、輸出、および少量の特殊フローに分かれており、それぞれが文書化、滞留管理、および輸送モード選択に異なる要求を課します。C.H. Robinsonは2026年4月に、新車需要の軟化が一部の輸出圧力を緩和する一方、自動車物流戦略が部品、アフターマーケット商品、および中古車フローへとシフトしていると述べており、プロバイダーが単一目的の輸送設定ではなく柔軟なハンドリングモデルをますます必要としていることを示しています。国際オペレーターは、コンプライアンスが重い輸送をサポートし、港湾または複合施設の滞留をより厳格に管理し、固定サービスパターンが顧客要件に合わない場合に輸送モードの柔軟性を提供することで、より多くの価値を生み出すことができます。米国完成車物流市場の国際部分は、より高い運用上の複雑性を持ちますが、差別化されたサービスとより高付加価値の調整業務のための余地も多く残しています。

車両タイプ別:乗用車の台数がリードし、商用EVミックスが資産生産性を変える

二輪・三輪車を含む乗用車は2025年の米国完成車物流市場シェアの51.07%を占め、ほとんどの自動車回廊でメインストリームのネットワーク稼働率を比較的高く維持するディーラー補充と消費者向け納車の安定したスケールに支えられていました。このセグメントは、広範な需要カバレッジ、繰り返しの納車パターン、およびキャリア、複合施設、鉄道連携自動車施設全体にわたる大規模なハンドリング知識の蓄積から恩恵を受けています。オフハイウェイ車両は最小の収益セグメントであり続けていますが、インフラ、建設、エネルギープロジェクトが乗用車需要が低調な場合でも輸送量を維持する場所では引き続き重要です。鉄道は長距離の商用車およびオフハイウェイ輸送において自然な役割を保持しており、より重い機器とより大きなユニットグループを長距離にわたって効率的に吸収できます。

商用車は2031年までに5.31%のCAGRで成長すると予測されており、フリート更新サイクル、eコマース連携の配送需要、およびバッテリー駆動ユニットの比率を徐々に拡大している調達プログラムが牽引しています。商用セグメントはスループット経済性を変えています。より重いEVバン、トラック、およびユーティリティプラットフォームは、配送頻度が変わらない場合でも既存の輸送機器のスロット可用性を低下させるためです。この重量効果はユニット生産性を低下させ、キャリアが米国完成車物流市場内でトレーラー構成、ルート経済性、および資産稼働率についてより慎重に考えることを強います。車両クラス全体にわたって、米国完成車物流産業は、サービスの信頼性を損なうことなく、安な積載、一貫したスループット、法令準拠のバッテリーハンドリング、および低損傷発生率のバランスを取れるオペレーターを評価しています。

エンドユーザー産業別:OEM契約が支配的で、フリート向けチャネルがより速く拡大

OEMは2025年のエンドユーザー産業別米国完成車物流市場シェアの68.35%を占め、市場における契約配分は製造生産量、ディーラー補充スケジュール、および大手自動車メーカーが設定するサービス標準に強く結びついていました。そのスケールにより、将来の入札で引き続き重要であるためにキャリアと複合施設オペレーターが支援しなければならないルート設計、データ共有の期待、タイミング要件、およびネットワーク構造に影響を与えます。ディーラーは次の主要な購買グループであり続け、その需要はモデルの可用性、地域在庫ニーズ、および過度な滞留なしに小売ロットを在庫で満たすために必要な納車頻度と密接に連携していました。この成長は、バッテリー対応プログラム、より厳格なスケジューリングウィンドウ、および従来のディーラー向け輸送が通常必要とするよりもカスタマイズされた運用手順を処理できるプロバイダーへの需要を拡大しています。米国完成車物流産業のこの部分は、エンドユーザーの期待がチャネルによってより明確に異なるようになっているため、均一性が低下しています。各顧客グループは、価格、可視性、ハンドリング品質、およびプログラムの柔軟性の異なる組み合わせに重点を置いています。米国完成車物流産業はまた、バッテリー駆動商用車に対するより厳格な文書化とハンドリング規則にも適応しています。規制の明確化により、特殊輸送要件を回避または先送りすることが難しくなっているためです。連邦官報によるUN3556、UN3557、UN3558の提案は、リチウムイオン、リチウム金属、ナトリウムイオン電池車両に対するより明確な分類構造を作り出し、商用EVプログラムを担うオペレーターのコンプライアンス負担を高めています。

レンタル会社、フリートリース会社、政府・防衛フリートを含むその他セグメントは、2031年までに6.01%のCAGRで成長すると予測されています。OEM契約は、障害が複数の配送ノードに同時に影響を与える可能性があるため、スケール、シーケンス規律、および強力な例外管理を評価する傾向があります。ディーラープログラムは、最終販売地点に近いタイミングや損傷の問題が発生した場合の信頼性の高い補充と迅速な解決により大きく依存しています。レンタル、リース、政府、防衛プログラムは、専用ハンドリング、逆物流、管理されたステージング、または車両ステータスに関するより強固な文書化を必要とする場合があるため、差別化されたサービスの余地を生み出します。これらのチャネルが異なる速度で成長するにつれて、米国完成車物流市場は、すべてのアカウントを同じ運用テンプレートに強制することな、複数のエンドユーザーニーズに対応できるプロバイダーを優遇するはずです。

地域分析

南東部は2025年の収益の24.34%でリードし、2031年までに6.17%のCAGRで拡大すると予測されており、現在の規模と成長モメンタムの両方において米国完成車物流市場の最も強い地域的拠点となっています。その地位は、現在、地域全体にわたる輸送集約型およびサービス集約型の車両フローの両方を支える組立活動、処理需要、および出荷配送ニーズの整合を反映しています。南東部は、自動車生産能力のより新しい南部製造回廊への広範なシフトから恩恵を受けており、より多くのキャリアの注目、複合施設への投資、およびルート再設計がこの地域に引き寄せられています。Wallenius Wilhelmsenはブランズウィック港で20年間のリースを確保しており、より広い南東部回廊における長期的な車両スループットと輸出連携ハンドリング需要への信頼を示しています。生産と港湾活動が共に深まるにつれて、南東部各州にわたって密度の高いカバレッジを持つオペレーターは、より良いネットワークバランスと強い資産稼働率を得るはずです。

中西部は、長年確立された組立フットプリント、鉄道接続性、経験豊富な労働力プール、および国内車両輸送の大きなシェアを依然として支える複合施設インフラを組み合わせているため、重要な物流基盤であり続けています。この既存の地位により、より速い成長が南部回廊にシフトしている中でも、米国完成車物流市場において地域は重要であり続けています。南西部は、メキシコ向けレーンがより厳格な文書化、原産地追跡可能性、および純粋な国内ルートよりも規律ある引き渡し管理を必要とするため、最も高いコンプライアンス負担を抱えています。CPKCは2026年3月に、将来の製造・複合施設アクセスをネットワーク上でサポートする米国拠点を含む北米全体で14の新しいサイトレディ認定場所を認定したと述べており、自動車回廊開発における役割を強化しています。

西部はRo-Ro連携ハンドリングと港湾主導の車両配送において引き続き重要であり、北東部は主に輸入向けゲートウェイとして機能し続けており、より大きな消費・配送ゾーンへの内陸鉄道接続を持っています。ポートランド港の自動車カーゴ予測は、調整された港湾・鉄道計画が沿岸入港地点からの内陸配送効率をどのように支援するかを示しています。地域全体にわたって、より高いトラック輸送コストと継続的な鉄道投資が、米国完成車物流市場内の長距離レーンにおける鉄道の相対的な魅力を徐々に改善しています。地域の勝者は、道路、鉄道、港湾、複合施設ノード全体にわたって法令準拠のハンドリング、信頼性の高い交換管理、および柔軟な輸送能力を組み合わせるオペレーターになるでしょう[4]「ポートランド港ターミナル6自動車カーゴおよび船舶予測」、ポートランド港、portofportland.com。

競合環境

米国完成車物流市場は上位では適度に集中しており、より広い分野では分散しています。全国道路キャリア、海上Ro-Ro専門業者、およびクラスI鉄道会社はそれぞれ、単一の均一な運用基盤から競争するのではなく、納車チェーンの異なるリンクを制御しているためです。この構造は一つのモデルにる支配の可能性を制限しますが、それでも、より少ない混乱とより良いデータ可視性で車両の旅の複数の区間を接続できるプロバイダーに優位性を与えます。Wallenius Wilhelmsenは2025年に完了した複数年契約更新で400億8,000万米ドルを確保し、契約残高が100億米ドルを超えており、車両輸送と港湾関連の自動車ハンドリングにおける長期的なスケールを支えています。CPKCも北米ネットワーク全体の鉄道サービス産業用地と将来の複合施設場所へのアクセスを拡大することで自動車プレゼンスを強化しています。OEMと大規模フリート顧客がますます複数の輸送モードにわたってより予測可能なサービスと物理的なスケールを組み合わせられるプロバイダーを好むため、これらの優位性は重要です。

テクノロジーの展開も米国完成車物流市場における競争の基盤を変えています。契約の意思決定が、フリート資産だけでなく、運用の可視性と例外対応を反映するようになっているためです。Penske Logisticsは2026年6月にGMがデジタル可視性と予測アラートツールをサプライヤー賞の決定の一部として認めたことでこれを示し、2025年3月のBluestar Auto Moversの買収を通じて高級・エキゾチック車輸送に参入し、より広い自動車物流プラットフォームに高サービス機能を追加しました。ソフトウェア機能と特殊ハンドリングを組み合わせられるプロバイダーは、最も防御可能で高付加価値の契約スペースへと移行しています。

競争機会は、EV対応処理、プレミアムハンドリング、損傷管理ワークフロー、および顧客が規律とプロセスの信頼性により大きな価値を置くコンプライアンスが重い越境サービスで最も速く開いています。小規模な地域オペレーターは依然としてローカル密度と応答性で競争できますが、データシステム、訓練、および認定手順が、標準的な幹線輸送が主な差別化要因であった時代よりも米国完成車物流市場でより重要になっているため、投資のハードルは上昇しています。米国完成車物流市場は、複雑な業務をスケールできるプロバイダーと、より単純なレーン構造またはより狭い顧客ニーズに限定されたままのプロバイダーに分かれています。このパターンは、より広い市場基盤が分散したままであっても、上位層での段階的な統合圧力を支持しています。

米国完成車物流産業リーダー

United Road Services

Wallenius Wilhelmsen

Glovis America, Inc.

Cassens Transport Company

Proficient Auto Logistics, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:Stellantis北米は、Agillenceとの協力のもとICLを選定し、北米全体の完成車物流ネットワークを最適化しました。この展開により、ディーラーレベルのマルチモーダル輸送ルート分析が可能になり、代替ネットワーク構成の評価をサポートし、港湾とVPCでの車両滞留時間を削減しながらStellantisのコスト削減イニシアチブを支援することが期待されています。

- 2026年3月:CPKCは米国6州、カナダ3州、メキシコ2州にわたる14の新しいサイトレディ鉄道サービス産業開発場所を認定し、6,600エーカー以上の即時開発可能な土地を追加し、三国間ネットワーク全体の自動車複合施設と製造サイトへのアクセスを拡大しました。

- 2026年1月:Wallenius Wilhelmsenは、主要なアジアの自動車・重機メーカーと約1億3,000万米ドルの収益を生み出す1年間の海上輸送契約を締結しました。2025年末までに、同社は複数年契約更新で48億米ドルを確保し、100億米ドルを超える合算契約残高を構築しました。

- 2025年12月:ACERTUSは1-800-PACK-RATと提携し、住宅・商業引越し業者向けに統合された全国車両輸送サービスを提供しました。これにより、1-800-PACK-RATの顧客はACERTUSの全国キャリアネットワークと物流プラットフォームを通じて即時の自動車輸送見積もりを取得し、輸送を手配できるようになりました。

米国完成車物流市場レポートの範囲

| 輸送 | 道路 |

| 航空 | |

| 海上・内陸水路 | |

| 鉄道 | |

| 倉庫保管・配送 | |

| 付加価値サービスおよびその他 |

| 国内 | |

| 国際 | 輸入・インバウンド |

| 輸出・アウトバウンド |

| 乗用車(二輪・三輪車を含む) |

| 商用車 |

| オフハイウェイ車両 |

| OEM |

| ディーラー |

| その他(レンタル会社、フリートリース会社、政府・防衛フリートなど) |

| 北東部 |

| 南東部 |

| 中西部 |

| 南西部 |

| 西部 |

| 物流機能別 | 輸送 | 道路 |

| 航空 | ||

| 海上・内陸水路 | ||

| 鉄道 | ||

| 倉庫保管・配送 | ||

| 付加価値サービスおよびその他 | ||

| 仕向地別 | 国内 | |

| 国際 | 輸入・インバウンド | |

| 輸出・アウトバウンド | ||

| 車両タイプ別 | 乗用車(二輪・三輪車を含む) | |

| 商用車 | ||

| オフハイウェイ車両 | ||

| エンドユーザー産業別 | OEM | |

| ディーラー | ||

| その他(レンタル会社、フリートリース会社、政府・防衛フリートなど) | ||

| 地域別 | 北東部 | |

| 南東部 | ||

| 中西部 | ||

| 南西部 | ||

| 西部 | ||

レポートで回答される主要な質問

2026年の米国完成車物流市場の規模はどのくらいですか?

米国完成車物流市場は2026年に400億2,900万米ドルとなり、4.87%のCAGRで2031年までに511億1,000万米ドルに達すると予測されています。

米国における完成車輸送で収益をリードする物流機能はどれですか?

輸送が最大の機能であり、2025年の収益の75.00%を占めています。倉庫保管・配送は2031年までに6.62%のCAGRで最も速く成長する機能です。

南東部が完成車物流の成長をリードしている理由は何ですか?

南東部は2025年の収益の24.34%を占め、6.17%のCAGRで成長すると予測されており、組立活動の拡大、処理需要、および港湾連携の自動車フローに支えられています。

EV要件は車両物流業務をどのように変えていますか?

EVハンドリングは充電確認、法令準拠の処理、および強化された状態管理の必要性を高めており、特殊な車両処理センターと標準化された報告ワークフローの役割を増大させています。

2031年までに最も速く拡大するエンドユーザーグループはどれですか?

レンタル、フリートリース、政府、防衛ユーザーを含むその他セグメントが、2031年までに6.01%のCAGRで最も速く成長するエンドユーザーグループです。

2026年の米国完成車物流プロバイダー間の競争を形成しているものは何ですか?

スケールは依然として重要ですが、競争はデジタル可視性、例外管理、EV対応ハンドリング、および特殊サービス機能へとシフトしており、特にプレミアム、フリート、コンプライアンスが重い物流プログラムにおいて顕著です。

最終更新日: