米国エンタープライズ・リソース・プランニング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

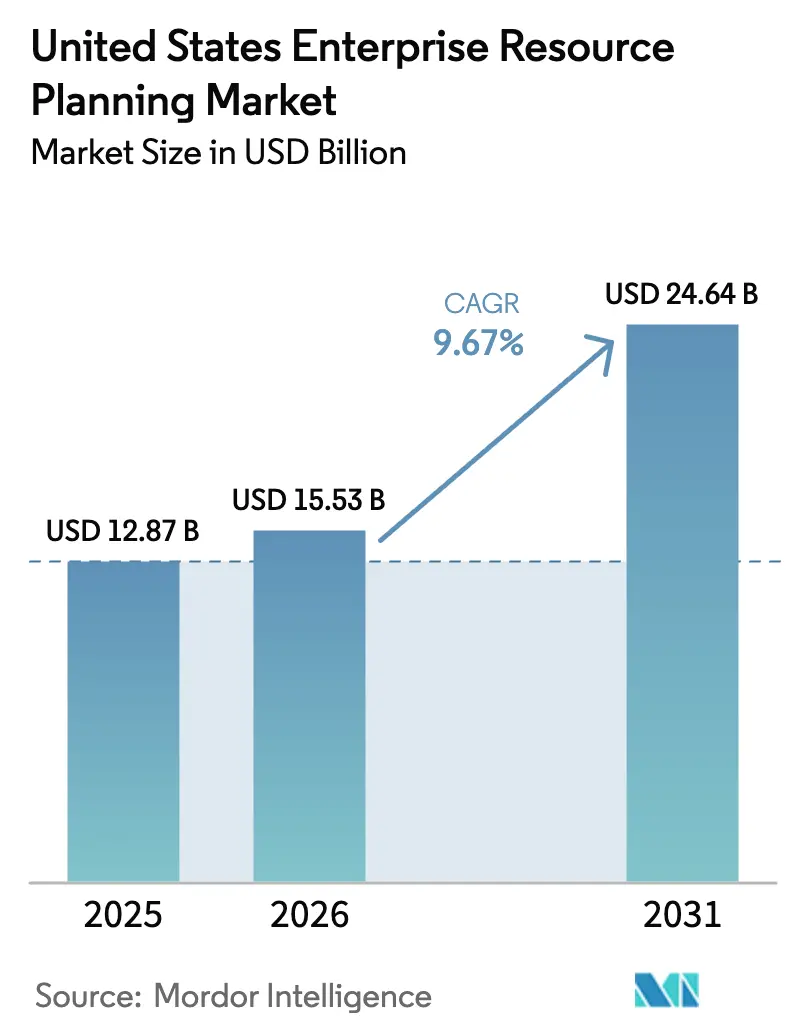

| 基準年の市場規模 (2025) | 12.87 十億米ドル |

| 市場規模 (2026) | 15.53 十億米ドル |

| 市場規模 (2031) | 24.64 十億米ドル |

| 成長率 (2026 - 2031) | 9.67% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国エンタープライズ・リソース・プランニング市場分析

米国エンタープライズ・リソース・プランニング市場規模は、2026年の128億7,000万米ドルおよび155億3,000万米ドルから、2031年までに246億4,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR9.67%で成長します。資本集約型のオンプレミススイートから弾力的なクラウドサブスクリプションへのシフトが投資回収期間を短縮する一方、組み込み型人工知能が財務、サプライチェーン、および人材管理タスクを自動化し、システムの価値を高めています。長期にわたりアップグレードを先送りしてきた中堅市場の製造業者や流通業者は、テンプレート化されたクラウドオファリングが導入サイクルを18か月から9か月に短縮し、情報技術のオーバーヘッドをほぼ3分の1削減するため、現在は波状的に移行を進めています。CHIPSおよびインフレ削減法に関連する連邦政府のインセンティブは、エネルギー、労働、排出データのリアルタイムトレーサビリティを補助金の要件とする半導体、クリーンエネルギー、バッテリーメーカーのシステム更新を加速させています。四半期ごとの機能リリース、コンポーザブルアーキテクチャ、ゼロダウンタイムアップデートを提供するベンダーは、意思決定者が俊敏性、継続的なコンプライアンス、および低い総所有コストを重視するため、シェアを拡大しています。

主要レポートのポイント

- 導入モデル別では、クラウドが2025年に米国エンタープライズ・リソース・プランニング市場シェアの71.64%を占め、2031年にかけてCAGR10.67%で拡大しています。

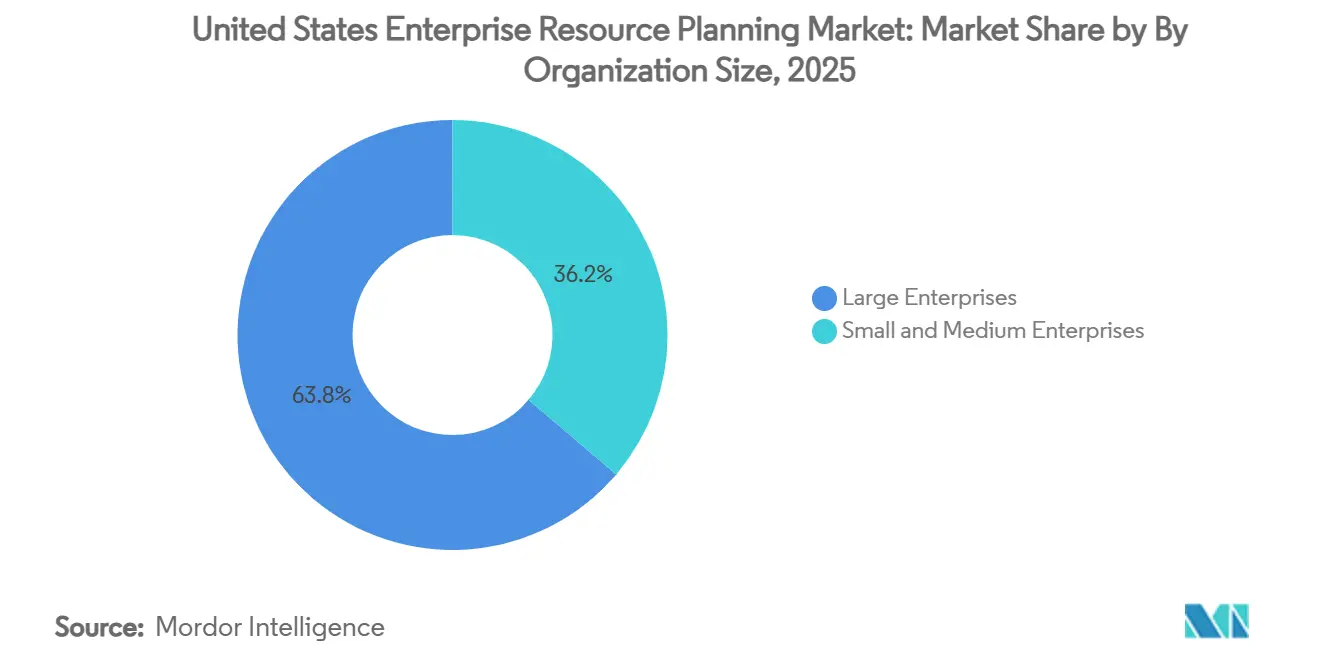

- 組織規模別では、大企業が2025年に63.77%のシェアで米国エンタープライズ・リソース・プランニング市場をリードし、中小企業は2031年にかけて最も高い予測CAGRである11.35%を記録しました。

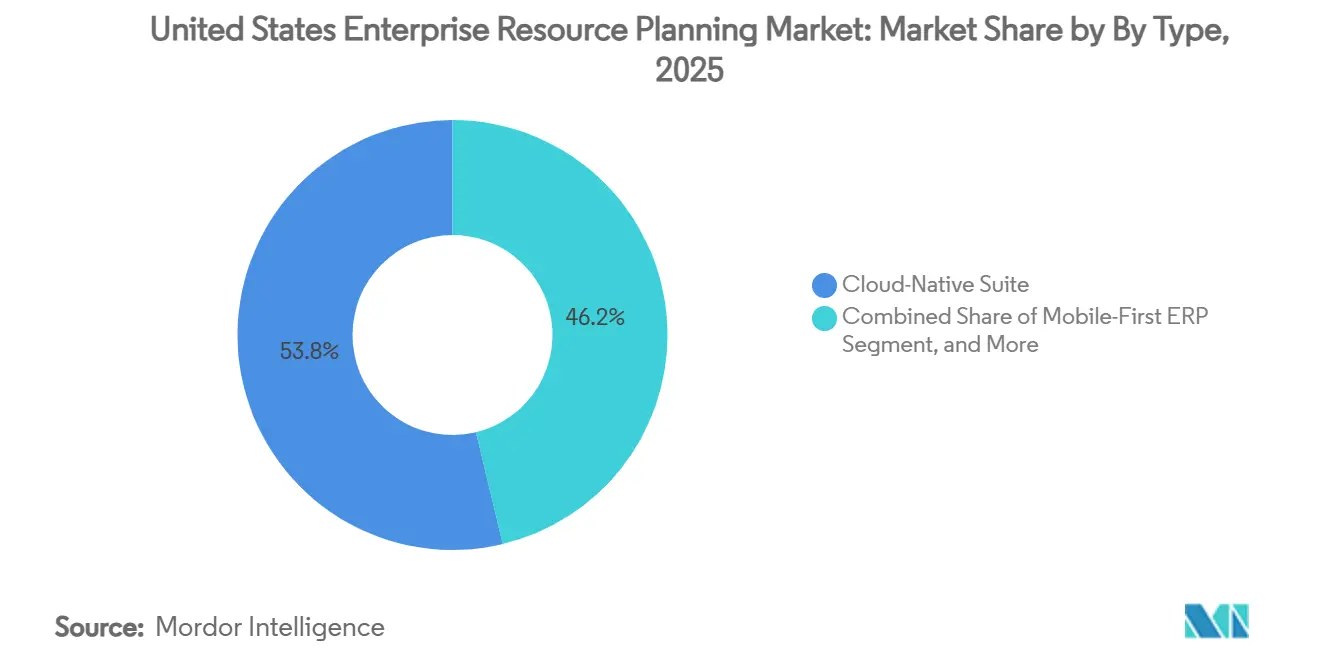

- タイプ別では、クラウドネイティブスイートが2025年に米国エンタープライズ・リソース・プランニング市場規模の53.76%を占め、2026年から2031年にかけてCAGR10.41%で成長すると予測されています。

- ビジネス機能別では、財務・会計が2025年に米国エンタープライズ・リソース・プランニング市場の28.74%を占め、2031年にかけてCAGR10.56%で成長すると予測されています。

- 業種別では、製造業が2025年の収益の21.83%を占め、追跡されたすべてのセクターの中で最も高いCAGRである11.13%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国エンタープライズ・リソース・プランニング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 中堅企業におけるクラウドERPの採用拡大 | +2.4% | 全国規模、テキサス州・カリフォルニア州・イリノイ州のハブで最も顕著 | 中期(2~4年) |

| ERPスイートへのAI搭載型アナリティクスの統合 | +2.1% | 全国規模、テクノロジー・金融・ヘルスケア分野での早期採用 | 短期(2年以内) |

| パンデミック後のリアルタイムサプライチェーン可視性への需要 | +1.7% | 全国規模、自動車・製薬・電子機器分野で顕著 | 短期(2年以内) |

| 製造業におけるデジタルトランスフォーメーションへの政府インセンティブ | +1.2% | 中西部および南東部の製造業回廊 | 中期(2~4年) |

| モジュール型導入を可能にするコンポーザブルERPアーキテクチャの台頭 | +1.0% | 全国規模、複数子会社を持つ企業で強い | 長期(4年以上) |

| ROIを改善するサブスクリプション型価格モデルへのシフト | +0.8% | 全国規模、資本制約のある中小企業で最も顕著 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

中堅企業におけるクラウドERPの採用拡大

年収5,000万米ドルから10億米ドルの中堅企業は、サブスクリプション価格がキャッシュアウトフローを平準化しハードウェアの更新を不要にするため、前年比25%超の速度でクラウドスイートへ移行しています。テキサス州のある精密機械加工会社は、15年前のシステムを統合クラウドプラットフォームに置き換えた後、ITオーバーヘッドを30%削減し、納期遵守率を20%向上させました。ベンダーはShopify、Amazon Marketplace、サードパーティ物流プロバイダー向けのコネクターをプリロードしており、流通業者はカスタムコードなしで販売、在庫、財務を同期できます。プライベートエクイティのオーナーは、ボルトオン統合を迅速化するため、買収完了時にクラウドERPを義務付けており、需要をさらに押し上げています。この勢いは、レガシーオンプレミススイートを定着させていたかつての強力な乗り換え障壁を低下させています。

ERPスイートへのAI搭載型アナリティクスの統合

最新のERPプラットフォームに組み込まれた生成型および予測型モデルが、仕訳入力、サプライヤー交渉、生産スケジューリングを自動化しています。SAPのJoule Copilotは2025年に10億件以上のトランザクションを処理し、早期採用者の月次決算サイクルを40%短縮しました。[1]出典:SAP、「Joule Copilotが10億件のトランザクションを処理」、SAP.COMMicrosoft Dynamics 365 Copilotはキャッシュフローアラートと在庫発注推奨を作成し、Oracle Fusionは元帳明細を自動分類して会社間残高を照合します。[2]出典:Oracle、「Fusion Cloud ERP AI機能強化」、ORACLE.COMこれらの機能は手作業を削減し、意思決定を迅速化し、プロジェクトの投資回収を18か月以内に実現します。ただし、ヘルスケアおよび銀行業界では、リーダーがHIPAAおよびサーベンス・オクスリー法の監査を満たすためにモデルの説明可能性を求めるため、採用が遅れています。

パンデミック後のリアルタイムサプライチェーン可視性への需要

パンデミックによる混乱はバッチ処理型ERPシステムの限界を露呈し、サプライチェーン担当幹部の68%がIoTセンサーと輸送システムを統合するアップグレードを優先するようになりました。自動車の完成車メーカーは現在、ティア1サプライヤーにERPポータル内での生産状況のリアルタイム配信を求めており、ジャストインシーケンス組立を可能にし、安全在庫を最大40%削減しています。製薬流通業者はコールドチェーンのテレメトリーをERP在庫モジュールに取り込み、医薬品の品質を保護し、医薬品サプライチェーン安全保障法のシリアライゼーション要件に準拠しています。ローカルでトランザクションを処理し毎時クラウドホストと同期するエッジERP導入は、レイテンシーを低減しネットワーク障害時も工場の稼働を維持するため、複数拠点を持つ製造業者に好まれるアーキテクチャとなっています。

製造業におけるデジタルトランスフォーメーションへの政府インセンティブ

CHIPSおよび科学法は先進製造業に527億米ドルを充当しており、ERPを含む適格なデジタルインフラは25%の投資税額控除の対象となります。中西部のあるバッテリーメーカーは、1,500万米ドルの連邦補助金を獲得するためにERPプロジェクトを12か月前倒ししました。オハイオ州やアリゾナ州を含む各州はマッチングファンドを上乗せし、正味プロジェクトコストを最大40%削減しており、これはインダストリー4.0を採用する中小製造業者にとって重要なレバーとなっています。補助金受給者は炭素強度、労働生産性、サプライチェーンの出所をリアルタイムで文書化する必要があり、多くの企業が紙やスプレッドシートのワークフローを廃止して統合スイートを採用するよう促されています。

抑制要因の影響分析*

| 抑制要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| レガシーオンプレミスシステムからの高い乗り換えコスト | -1.5% | 全国規模、SAP ECCおよびOracle E-Business Suiteユーザーで深刻 | 中期(2~4年) |

| クラウド移行を妨げるサイバーセキュリティへの懸念 | -1.2% | 全国規模、金融・ヘルスケア・政府機関で最も顕著 | 短期(2年以内) |

| 地方地域におけるERP導入人材の不足 | -0.9% | 中西部農村部、南東部、マウンテンウェスト | 長期(4年以上) |

| 州規制にまたがるデータ主権とコンプライアンスの複雑性 | -0.7% | カリフォルニア州、バージニア州、コロラド州、コネチカット州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

レガシーオンプレミスシステムからの高い乗り換えコスト

高度にカスタマイズされたSAP ECCまたはOracle E-Business Suiteを運用している企業は、年間収益の2~4%に相当する移行コストに直面しており、データクレンジングだけで予算の40%を消費し、スケジュールに9か月を追加します。複数の勘定科目体系と顧客マスターの統合はスコープを膨らませ、多くの企業が移行を段階的に実施するか、将来のアップグレードを損なう高コストのカスタマイズを受け入れることを余儀なくされています。変更管理リソースが不足しがちな中堅企業は、1時間あたり200~300米ドルを請求するコンサルタントに依存しなければならないため、この負担を最も強く感じています。

クラウド移行を妨げるサイバーセキュリティへの懸念

米国のデータ侵害の平均コストは2025年に1,022万米ドルに上昇し、クラウドの設定ミスがインシデントの45%を引き起こしました。[3]出典:IBM Security、「データ侵害コストレポート2025」、IBM.COM2024年のOracle E-Business Suiteにおけるゼロデイエクスプロイトは、成熟したプラットフォームでさえ脆弱性が残るという懸念を強めました。金融およびヘルスケアのリーダーは、マルチテナントアーキテクチャがサーベンス・オクスリー法またはHIPAAの記録保管要件を、高コストの補完的コントロールなしに満たせないと懸念しています。クラウドセキュリティアライアンスは現在、ゼロトラストフレームワークと四半期ごとのペネトレーションテストを推奨しており、年間運用コストを10~15%引き上げ、希少なサイバー人材を必要としています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:クラウドネイティブスイートが俊敏性とモジュール型成長を実現

クラウドネイティブスイートセグメントは2025年に53.76%を占め、2031年にかけてCAGR10.56%で成長します。これはAPIファーストアーキテクチャを反映しており、財務または倉庫モジュールを独立してアップグレードでき、週末のシャットダウンを終わらせ、稼働率を99.9%に引き上げます。Workdayのようなベンダーはコア元帳から始め、2年以内に平均3.2モジュールへ拡張しており、ランドアンドエクスパンドの魅力を証明しています。[4]Workday、「財務管理採用指標」、WORKDAY.COM

モバイルファーストERPは、主にスマートフォンでトランザクションを行うフィールドテクニシャンや倉庫オペレーターに対応し、ソーシャルERPはTeamsやSlackなどのコラボレーションツール内に承認とアラートを組み込みます。ツーティアまたはエッジERPは軽量な工場システムを中央クラウドコアと同期させる戦略であり、2027年までに中程度の普及率を達成すると予想されています。これらのパターンは総じて、コンポーザビリティが組織のロックインを回避し、全面的な再実装なしに機能を入れ替えるのに役立つことを示しています。

注記: 個別セグメントのすべてのシェアはレポート購入後に入手可能です

ビジネス機能別:財務・会計が最初に近代化

財務・会計モジュールは2025年の支出の28.74%を占め、2031年にかけてCAGR10.56%で成長します。これは、レガシーシステムがコスト効率よく自動化できない新たな税務、リース、ESG開示規則を反映しています。自動化された収益認識、会社間消去、多通貨連結は監査費用と決算サイクルを削減し、財務を多くのクラウド移行の入口としています。

サプライチェーンスイートは、需要計画、調達、物流の同期を必要とする製造業者の間で特に2位にランクされています。人的資本管理ツールは現在、給与透明性法に準拠するためにスキルインベントリと賃金公平性指標を追跡しています。顧客・コマースモジュールはデジタルチャネルと店舗チャネルを統合し、製造実行は工場フロアのテレメトリーを財務元帳と連携させます。これはライツアウト自動化プログラムに不可欠です。

導入モデル別:クラウドがデフォルトの選択肢に

クラウド導入は2025年に71.64%のシェアを持ち、CAGR10.67%のペースで推移しています。OracleはオンプレミスのE-Business SuiteおよびPeopleSoftのイノベーションを凍結し、新しい人工知能とアナリティクスのためにクライアントをFusion Cloudへ誘導しています。SAPはECCのサポートを2027年までのみ延長し、S/4HANA Cloudをイノベーションのリードとしています。これらの方針は、弾力的なスケーリングと四半期リリースの経済性と相まって、クラウドをデフォルトとして定着させています。

オンプレミスは、主権的なコントロールを必要とするか、接続性が弱い防衛機関や農村部のヘルスケア機関向けに残存していますが、ベンダーは現在、永続ライセンスを同等のサブスクリプションの2~3倍の価格に設定し、サポート時間を制限しています。ハイブリッドフットプリントは移行期の橋渡しとして機能しますが、機能格差が拡大するにつれて収益逓減をもたらします。

組織規模別:中小企業が加速し、大企業が規模を維持

大企業は2025年に米国エンタープライズ・リソース・プランニング市場シェアの63.77%を保有し、複数事業体のコンプライアンス要求とツーティア戦略に牽引されてCAGR10.89%で成長します。大企業は数百の法人と数十の通貨を標準化するために定期的に500万~5,000万米ドルを投資しています。

中小企業は36.23%のシェアを持ちながら、Acumatica、Sage Intacct、Odooがユーザー1人あたり月額100~200米ドルで6か月以内に稼働するため、より速い採用を経験しています。ローコードカスタマイズとSalesforceまたはShopifyのプリビルトコネクターは、高コストの開発者への歴史的な依存を排除し、エンタープライズクラスの機能を手頃な価格で提供します。

業種別:製造業がトレーサビリティ義務によりリード

製造業は2025年の収益の21.83%を占め、追跡されたセクターの中で最も高いCAGRである11.13%で拡大しています。この業種における米国エンタープライズ・リソース・プランニング市場は、半導体およびバッテリーメーカーがCHIPS補助金を請求するために完全な材料系譜を文書化しなければならないため成長しています。自動車サプライヤーは工場スケジュールをジャストインシーケンス組立と同期させ、仕掛品を最大40%削減しています。

小売・eコマース企業は、販売時点管理、ウェブ、モバイルの在庫データを統合して過剰販売を防ぐ統合コマーススイートを採用しています。銀行はリアルタイム決済とドッド・フランク法のストレステストをサポートするためにバックオフィス元帳を近代化しています。政府機関は市民ポータルを備えたクラウド財務システムを導入し、病院は医療連携を改善するために請求、供給、臨床試験データを単一のスイートに統合しています。

地理的分析

連邦政府のインセンティブは、半導体および電気自動車への投資が集中する中西部および南東部の回廊に製造業の導入の大部分を誘導しています。オハイオ州、アリゾナ州、テネシー州の工場は、ベンダーにローカライズされた税務および労働コンプライアンス機能の追加を求めており、地域のプロフェッショナルサービス需要を押し上げています。

カリフォルニア州、ワシントン州、マサチューセッツ州の沿岸部のテクノロジーおよびヘルスケアハブは、AI搭載型ERPパイロットの先駆者です。これらのアーリーアダプターは製品ロードマップに影響を与え、自律的な仕訳入力やサプライチェーンコントロールタワーなどの新しいワークフローを検証し、全国展開を加速させる参照顧客を生み出しています。

マウンテンウェストおよびディープサウスの農村地域は、ブロードバンドの格差と認定コンサルタントの不足により依然として遅れていますが、州の補助金と低軌道衛星接続プログラムがその格差を縮小しています。大量生産の製造業者がグリーンフィールド工場のために小規模な町を選ぶにつれて、ベンダーは地域の導入センターを開設し、将来のクラウド採用の種をまいています。

競争環境

SAP、Oracle、Microsoftは依然として新規受注の約55~60%を占めていますが、WorkdayがHuman Capital Management(人的資本管理)の大企業案件を独占し、Epicor、Infor、Tyler Technologiesなどの垂直特化型プレイヤーがセクターの隙間を突くにつれて、シェアの侵食が明らかになっています。SAPのクラウド収益は2025年にライセンス収益を上回り、サービスとサブスクリプションをバンドルしたRISE移行プログラムに続くものです。OracleはCernerをFusion Cloudに統合し、臨床データと財務データを融合させ、垂直統合の方向性を示しています。

小規模な挑戦者はコストとスピードで勝負しています。Acumaticaのユーザー数無制限モデルは季節性のある製造業者を引き付け、Priority Softwareは多言語対応の中規模輸出業者を取り込んでいます。四半期ごとのリリースサイクル、オープンAPI、99.9%の可用性コミットメントを持つベンダーは、乗り換えコストが低下するにつれて新規顧客を獲得しています。

技術的差別化は、組み込みAI、ローコード拡張性、データ所在地の透明性を軸に展開しています。サブ秒のレイテンシー、サイバーレジリエンス、またはコンポーザブル導入を保証できないプロバイダーは、特に企業がERPコアをモノリスではなくモジュールとして入れ替えられるよう設計するにつれて、解約リスクにさらされています。

米国エンタープライズ・リソース・プランニング業界リーダー

SAP SE

Oracle Corporation

Microsoft Corporation

Infor Inc.

Workday Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:MicrosoftはDynamics 365 Copilot for Financeをリリースし、差異分析を自動化して決算サイクルを35%短縮しました。

- 2025年12月:WorkdayはEvisortを18億米ドルで買収し、AI契約インテリジェンスを財務および調達システムに組み込みました。

- 2025年11月:WorkdayはEvisortを18億米ドルで買収し、AI契約インテリジェンスを財務および調達システムに組み込みました。

- 2025年9月:InforとAmazon Web Servicesは、導入スケジュールを9か月に短縮する業種別テンプレートを発表しました。

米国エンタープライズ・リソース・プランニング市場レポートの範囲

米国エンタープライズ・リソース・プランニングレポートは、タイプ別(クラウドネイティブスイート、モバイルファーストERP、ソーシャル・コラボレーティブERP、ツーティア・エッジERP)、ビジネス機能別(財務・会計、サプライチェーンおよびオペレーション、人的資本管理、顧客関係・コマース、製造実行・品質)、導入モデル別(オンプレミス、クラウド)、組織規模別(大企業、中小企業)、業種別(製造業、小売・eコマース、BFSI、政府・公共部門、ITおよびテレコム、ヘルスケア・ライフサイエンス、その他業種)に区分されています。市場予測は金額ベース(米ドル)で提供されます。

| クラウドネイティブスイート |

| モバイルファーストERP |

| ソーシャル・コラボレーティブERP |

| ツーティア・エッジERP |

| 財務・会計 |

| サプライチェーンおよびオペレーション |

| 人的資本管理 |

| 顧客関係・コマース |

| 製造実行・品質 |

| オンプレミス |

| クラウド |

| 大企業 |

| 中小企業 |

| 製造業 |

| 小売・eコマース |

| BFSI |

| 政府・公共部門 |

| ITおよびテレコム |

| ヘルスケア・ライフサイエンス |

| その他業種 |

| タイプ別 | クラウドネイティブスイート |

| モバイルファーストERP | |

| ソーシャル・コラボレーティブERP | |

| ツーティア・エッジERP | |

| ビジネス機能別 | 財務・会計 |

| サプライチェーンおよびオペレーション | |

| 人的資本管理 | |

| 顧客関係・コマース | |

| 製造実行・品質 | |

| 導入モデル別 | オンプレミス |

| クラウド | |

| 組織規模別 | 大企業 |

| 中小企業 | |

| 業種別 | 製造業 |

| 小売・eコマース | |

| BFSI | |

| 政府・公共部門 | |

| ITおよびテレコム | |

| ヘルスケア・ライフサイエンス | |

| その他業種 |

レポートで回答される主要な質問

米国ERPユーザーにおけるクラウド導入の採用速度はどのくらいですか?

クラウドは2025年に71.64%のシェアを獲得し、2031年にかけてCAGR10.67%で成長しており、支配的な導入パターンとなっています。

米国企業がERPを近代化する際、最初にアップグレードされるビジネス機能はどれですか?

財務・会計がリードしており、2025年の支出の28.74%を占め、新たな税務およびESG開示義務に牽引されてCAGR10.56%で拡大しています。

なぜ製造業は米国においてERPの最も急成長している業種なのですか?

製造業者はCHIPSおよびクリーンエネルギー補助金を獲得するために完全な材料トレーサビリティを文書化しなければならず、ERP支出をCAGR11.13%で押し上げています。

現在のERP移行における最大の障壁は何ですか?

高度にカスタマイズされたオンプレミススイートからの乗り換えは年間収益の2~4%のコストがかかり、プロジェクトを遅延させ予算を膨らませます。

最終更新日: