米国コールドストレージ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

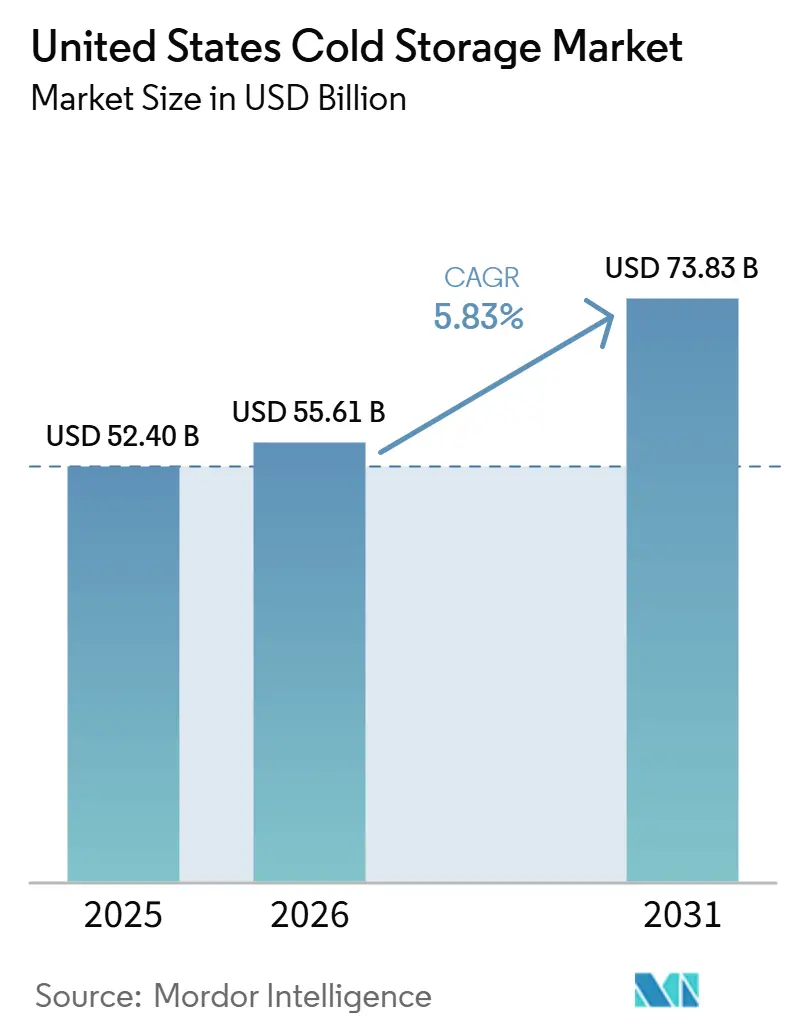

| 基準年の市場規模 (2025) | 52.40 十億米ドル |

| 市場規模 (2026) | 55.61 十億米ドル |

| 市場規模 (2031) | 73.83 十億米ドル |

| 成長率 (2026 - 2031) | 5.83% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国コールドストレージ市場分析

米国コールドストレージ市場は2025年に524.00億米ドル評価され、2026年の550.61億米ドルから2031年には738.30億米ドルに達すると推定されており、予測期間2026年~2031年のCAGRは5.83%です。

米国コールドストレージ市場の現在の拡大は、食品流通および医薬品ロジスティクスが短サイクルの在庫追加よりも地域的な温度管理ネットワークへとシフトするという広範な変化を反映しています。需要は、より信頼性の高い保管能力とサプライチェーンの混乱を減らすことを求める食品メーカー、食料品小売業者、および医薬品流通業者からの長期リース契約によって形成されています。Eグロサリーフルフィルメント、医薬品取り扱い要件、および高い施設設計基準が、自動化能力と強化された運営管理を備えた最新の建物へと入居者を誘導しています。米国コールドストレージ市場における戦略的活動もより選択的になっており、資本は大規模な自動化プロジェクト、エネルギーアップグレード、および主要な貿易・小売・ライフサイエンス回廊近くに位置する施設へと流れています。冷媒に関する規制圧力および冷蔵資産の高いエネルギー負荷も投資判断に影響を与えており、先進的なオペレーターと老朽化した施設との間の格差を広げています。

主要レポートのポイント

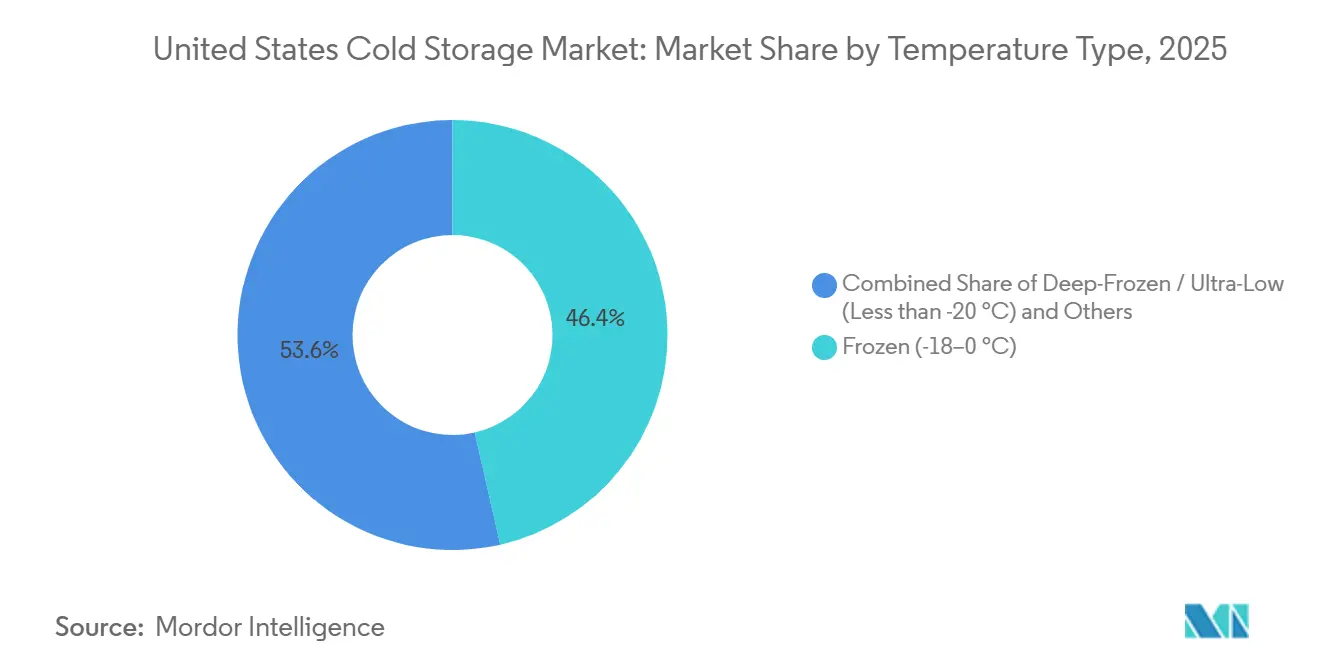

- 温度タイプ別では、冷凍(-18~0℃)が2025年の米国コールドストレージ市場シェアの46.44%を占め、深冷凍・超低温(-20℃未満)は2031年までに11.09%のCAGRで拡大する見込みです。

- 自動化レベル別では、従来型施設が2025年の米国コールドストレージ市場規模の82.73%を占め、自動化コールドストアが2031年までに13.83%という最高の予測CAGRを記録しました。

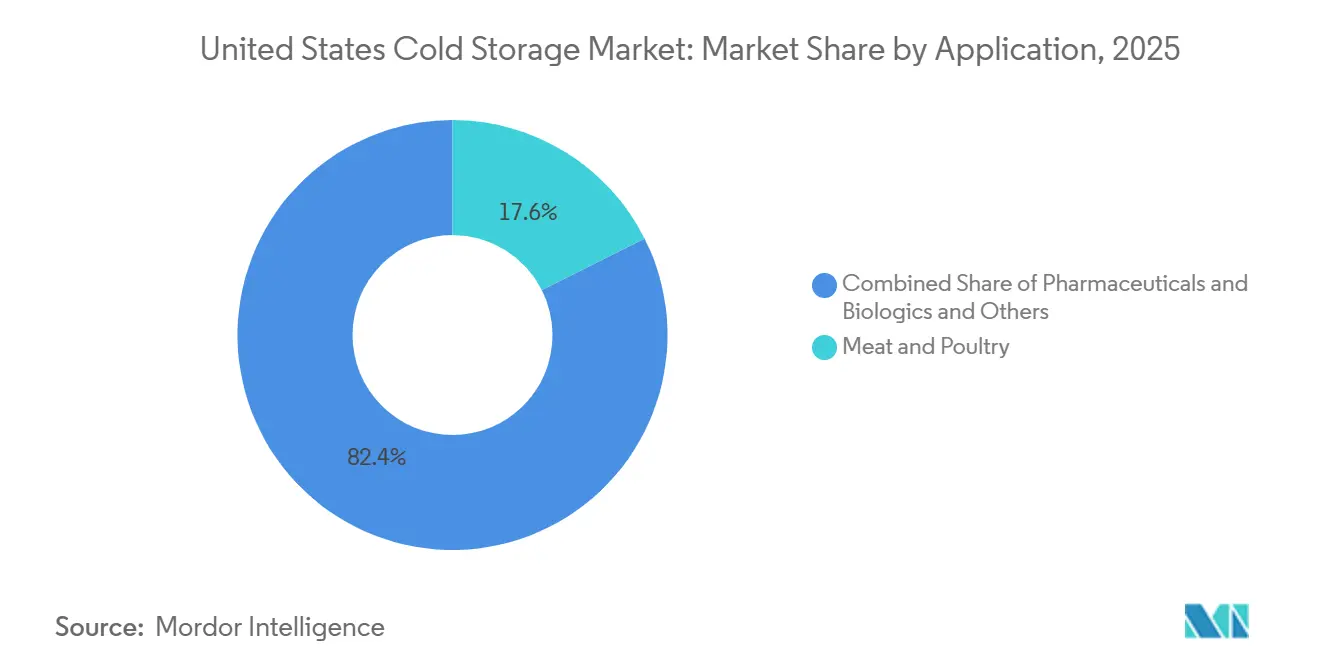

- 用途別では、食肉・家禽が2025年の米国コールドストレージ市場規模の17.59%を占め、医薬品・バイオロジクスは2031年までに14.15%のCAGRで拡大しています。

- 地域別では、西部が2025年の米国コールドストレージ市場シェアの25.70%を占め、北東部が2031年までに10.15%という最高の予測CAGRを記録しました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国コールドストレージ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 温度管理型グロサリーフルフィルメントへの需要増加 | +1.5% | 北東部、サンベルト、西部の都市圏ラストマイル回廊に集中した全国規模 | 短期(2年以内) |

| 食品ロジスティクスを超えた医薬品コールドチェーンの拡大 | +1.2% | 北東部、特にニュージャージー州・マサチューセッツ州・ペンシルベニア州の回廊、およびテキサス州・ノースカロライナ州などのサンベルト州 | 中期(2~4年) |

| 入居者需要を取り込む自動化対応の最新施設 | +1.0% | テキサス州、フロリダ州、ジョージア州、インディアナ州での新規建設活動が活発な全国規模 | 中期(2~4年) |

| 運営経済性を改善するエネルギー効率改善のレトロフィット | +0.7% | カリフォルニア州やテキサス州などの高料金州を中心とした全国規模 | 短期(2年以内) |

| 変動するスポット在庫サイクルへのヘッジとしての契約容量 | +0.5% | 中西部、南東部、南西部 | 短期(2年以内) |

| GLP-1主導による食品ミックスの変化とコールドチェーン健康製品 | +0.8% | 専門薬局ハブへの波及を伴う全国規模 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

温度管理型グロサリーフルフィルメントへの需要増加

米国コールドストレージ市場は、オンライン食料品および消費者直送食品配送に関連した冷蔵フルフィルメントインフラの着実な整備から恩恵を受けています。食料品小売業者は、生鮮食品、冷凍食品、調理済み食品が一般的な倉庫スペースではなく、より管理された取り扱いポイントを通じて移動できるよう、流通ネットワークを再構築しています。これにより、マルチ温度ルーム、迅速なドック回転、および繰り返しの配送サイクルをサポートできる都市型コールドノードの必要性が高まっています。NAIOPは、米国のオンライン食料品販売が2026年に1,500億米ドルを超える軌道にあると指摘しており、専門冷蔵不動産への継続的な投資の根拠を支持しています[1]出典:NAIOP、「コールドストレージ投資:温度管理不動産の根拠」、NAIOP、naiop.org。より大規模な地域食品流通資産が稼働するにつれ、米国コールドストレージ市場では、密集した都市圏配送ゾーンに近い小規模なインフィル拠点への連動需要も見られています。

食品ロジスティクスを超えた医薬品コールドチェーンの拡大

米国コールドストレージ市場は、食品中心の倉庫モデルを超えた医薬品ロジスティクスの急速な拡大によっても押し上げられています。バイオロジクス、バイオシミラー、および先進治療薬は、典型的な食品アカウントよりも厳格な保管プロトコル、より深い検証、およびより一貫した保管管理が必要です。これにより、オペレーターは高付加価値製品と厳格な監査要件をサポートできる認定チルドおよび超低温環境への投資を迫られています。需要は北東部に集中していますが、テキサス州やノースカロライナ州などの州でライフサイエンス製造活動が拡大するにつれ、フットプリントは広がっています。これにより、医薬品取り扱いは米国コールドストレージ市場における最も強力な品質主導の成長経路の一つとなっており、特に温度管理、文書化、および最新インフラを単一ネットワーク内で組み合わせることができるオペレーターにとって重要です。

入居者需要を取り込む自動化対応の最新施設

米国コールドストレージ市場は、保管密度、労働効率、およびスループットがサイト選定においてますます重要になるにつれ、自動化へと移行しています。自動保管・取り出しシステムは、オペレーターが立方空間をより効果的に活用し、スタッフの離職率が通常高い非常に寒い環境での労働負担を軽減するのに役立ちます。これにより、自動化はプレミアム施設にとって将来の概念ではなく、実用的な運営上の選択肢となっています。LineageはTyson Foodsのために2つの完全自動化倉庫を開発するために7.40億米ドル以上を投じ、NewColdはインディアナ州レバノンでチルドゾーンと冷凍ゾーン、および2Dシャトルシステムを備えた5.00億米ドル以上のフェーズ3拡張を発表しました[2]出典:インディアナ州経済開発公社、「NewColdがレバノンで第3回主要拡張を計画、投資総額8億米ドル以上に」、イディアナ州経済開発公社、iedc.in.gov。その結果、米国コールドストレージ市場は、冷凍、チルド、および高スループット形式にわたって最新の自動化対応施設を提供できるオペレーターに報いています。

エネルギー効率改善のレトロフィットによる運営経済性の向上

米国コールドストレージ市場では、冷凍がこれらの施設における最大の運営負荷であるため、レトロフィットへの関心が高まっています。エネルギー効率のアップグレードは、古い建物の競争力が低下しているセグメントにおいて、資産寿命を延ばしながらマージンを改善することができます。オペレーターは、基本消費量とピーク需要の両方を削減するために、制御システム、照明、負荷管理、およびシステム設計に注力しています。Americoldは2025年に冷凍制御および最適化プロジェクトを含む2,300万米ドル以上のエネルギー効率および施設改善支出をネットワーク全体で報告しました。AIM法に基づく冷媒移行は早期アップグレードのもう一つの理由を加えており、期に移行するオペレーターは運営上の節約とコンプライアンス計画を一致させることができます。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 冷凍電力の高コストとピーク負荷リスク | -1.3% | カリフォルニア州とテキサス州で最も強い圧力がかかる全国規模 | 短期(2年以内) |

| 新規建設と近代化のための非常に高い資本集約度 | -1.0% | 沿岸部および高コスト市場を中心とした全国規模 | 長期(4年以上) |

| コールドルームおよび自動化運営のための熟練労働力不足 | -0.7% | 全国規模 | 中期(2~4年) |

| レガシー資産の陳腐化と入居者の品質重視への移行 | -0.5% | 内陸市場および二次流通回廊 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

冷凍電力の高コストとピーク負荷リスク

米国コールドストレージ市場は、冷凍がほとんどの施設における主要な電力消費源であるため、電力コストによる持続的なマージン圧力に直面しています。大規模な需要センターのオペレーターはまた、夏季および高稼働期間中に請求額を急激に引き上げる可能性のある高いピーク負荷リスクにも直面ています。これは、電力価格がすでに高く、短期間の負荷スパイクに対してデマンドチャージが課される地域では特に困難です。Central Valley Cold Storageは、2026年のPG&E商業ピーク時間帯の料金が1kWhあたり0.32米ドルから0.45米ドルであることを示しており、カリフォルニア州の主要オペレーターが管理しなければならないコスト圧力を浮き彫りにしています。AIM法の移行は、冷凍システムのアップグレードが長期的なパフォーマンスを改善する可能性があるものの、節約が完全に実現される前に初期支出が必要となるため、コストのもう一つの層を加えています。

新規建設と近代化のための非常に高い資本集約度

米国コールドストレージ市場は、新規開発と近代化が現在非常に大きな資本コミットメントを必要とするため、小規模オペレーターにとって困難です。従来の冷蔵プロジェクトはすでに常温倉庫よりもはるかに高いコストがかかり、自動化マルチ温度施設はさらに大きな支出の増加を必要とします。これにより、開発者プールは機関投資家の資本、インフラ資金、または長期テナントサポートにアクセスできる企業に絞られます。NewColdの5.00億米ドル以上のレバノン拡張とIgneoによるChillCo Logisticsの設立は、大規模資本が次の建設サイクルをどのように形成しているかを示しています[3]出典:Igneo Infrastructure Partners、「IgneoがMattingly Cold Storageの買収によりコールドストレージプラットフォームの設立を発表」、Igneo Infrastructure Partners、igneoip.com。資金調達がより集中するにつれ、米国コールドストレージ市場は資本力のあるリーダーと転換能力が限られた地域オペレーターへの分裂が続く可能性が高いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

温度タイプ別:冷凍ストレージが量を支える中、深冷凍需要が加速

冷凍(-18~0℃)ストレージは2025年の米国コールドストレージ市場シェアの46.44%を占め、金額ベースで最大の温度帯となっています。この地位は、長年確立されたサプライチェーン全体にわたるタンパク質加工、冷凍食品、野菜、およびフードサービス流通の規模を反映しています。このセグメントはまた、メーカーとプロセッサーが安定したスループットを生み出す中西部と南東部の深い既設基盤からも恩恵を受けています。チルドストレージは、特に小売補充が需要センターに近い場所でより速いサイクルを必要とする生鮮食品、乳製品、および一部の医薬品フローにとって引き続き重要です。常温コールドストレージは、完全な冷凍なしに管理が必要なチョコレート、ワイン、および温度敏感な材料などのより狭いニーズに引き続き対応しています。

深冷凍・超低温(-20℃未満)は11.09%のCAGRで成長すると予測されており、2031年までの米国コールドストレージ市場において最も魅力的な拡大プロファイルの一つを持っています。このセグメントは、細胞・遺伝子治療の保管、ワクチン取り扱い、および検証済み超低温インフラへの広範なニーズによって支えられています。これにより、複数の温度帯を処理し、より厳格な監視基準を維持できる施設への投資がシフトしています。インディアナ州レバノンにおけるNewColdのフェーズ3プロジェクトは、オペレーターが高仕様の需要ストリームにわたる柔軟性を向上させるためにチルドと冷凍の能力を一緒に構築している方法を示しています。米国では、自動化や高度な制御を持たない古い深冷凍能力は、プレミアムバイオロジクスや専門医療契約を競うことが難しくなっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

自動化レベル別(保管):従来型ストックが支配するが、自動化資本が加速

従来型施設は2025年の米国コールドストレージ市場規模の82.73%を占めており、既設基盤の相当なシェアが依然として古い倉庫形式から来ていることを示しています。この大きなシェアは、現在の高密度自動化とロボティクスの波に先行した数十年にわたる冷蔵建設を反映しています。これらの建物の多くは、特に確立され加工回廊において安定した食品アカウントに引き続き対応しています。それでも、入居者がより高いスループット、より大きな保管密度、および労働への依存度の低下を求めるにつれ、顧客の期待は変化しています。これにより、従来型資産は大きな基盤を持ちながらも、より選択的な将来を迎えています。

自動化コールドストレージは13.83%のCAGRで成長すると予測されており、米国コールドストレージ市場において最も急成長しているフォーマットとなっています。高い労働コスト、コールドルームのスタッフィングの課題、および立方最適化の価値がすべてこのシフトを支持しています。OPEXとPeltierはまた、2026年1月にマルチ温度自動化コールドストレージソリューションを発売し、テクノロジープロバイダーがチルドと冷凍の自動化をニッチ製品ではなく実用的な商業的ニーズとして見ていることを示しました。米国コールドストレージ産業において、自動化はもはや最大のグローバルプレイヤーに限定されていません。しかし、資本へのアクセスは依然として、オペレーターが計画を稼働スペースに転換できる速度を決定しています。

用途別:タンパク質が市場を支える中、医薬品と専門カテゴリーが上回る

食肉・家禽は2025年の米国コールドストレージ市場シェアの17.59%を占め、最大の用途セグメントとなっています。タンパク質流通は、プロセッサー、小売業者、フードサービスチャネル全体にわたる一貫した冷凍取り扱い、大量のパレット量、および長年確立された流通レーンを必要とするため、コアな需要基盤であり続けています。中西部と南東部は、加工クラスターを広範な全国消費市場に結びつけているため、特に重要です。LineageによるペンシルベニアA州、カンザス州、イリノイ州、アリゾナ州の4つのTyson Foods倉庫の買収は、主要オペレーターと大手食品生産者にとってのタンパク質インフラの重要性を強調しています。魚介類は、輸入・輸出製品が信頼性の高い温度管理ステージングを必要とする港湾連結回廊において特に重要な別の戦略的層を加えています。

医薬品・バイオロジクスは14.15%のCAGRで拡大すると予測されており、2031年までの米国コールドストレージ市場における用途カテゴリーの中で最も強い成長プロファイルを持っています。より厳格な取り扱い基準、より広いバイオロジクスパイプライン、および認定チルドおよび超低温環境の必要性がこのセグメントを押し上げています。ワクチンおよび臨床試験材料はまた、検証済みの監視とトレーサビリティが標準的な食品倉庫よりもこれらのフローにおいてより重要であるため、専用のコンプライアンスインフラの価値を強調しています。乳製品・冷凍デザート、ベーカリー製品、および調理済み食品は引き続き重要ですが、規制仕様ではなく消費者流通に結びついたより成熟した需要パターンを示しています。その結果、米国コールドストレージ市場では、プレミアム成長のより大きなシェアが量安定型食品用途よりも医療関連カテゴリーから来る可能性が高いです。

地理的分析

西部は2025年の米国コールドストレージ市場シェアの25.70%を占め、最大の地域セグメントとしての地位を維持しています。このリードは、主要な消費者要センター、太平洋岸の農産物・魚介類フロー、および年間を通じたコールドチェーンステージングを必要とする農業生産から来ています。南カリフォルニアは、港湾活動、インターモーダル輸送、および密集した小売流通を結びつけているため、特に戦略的です。United States Cold Storageは、最大200,000パレットの容量とロサンゼルス港に接続するインターモーダル鉄道ヤードへの直接アクセスを備えた南カリフォルニアの自動化施設の計画を概説しました。

南西部もまた、特に流通アクセスと開発活動が引き続き強いアリゾナ州とテキサス州において、米国コールドストレージ市場内で主要な投資を引き付けています。Interstate WarehousingはアリゾナA州キングマンのフットプリントを2025年に拡大し、Lineageは2026年にTGW Logisticsとともにテキサス州ハッチンズに大規模な自動化施設の建設を開始しました。北東部は10.15%のCAGRで最も急成長している地域であり、医薬品ロジスティクスと密集した都市型食品流通によって支えられています。この組み合わせにより、この地域は国内の他の多くの地域よりも強いプレミアムミックスを持っています。

南東部は、人口増加、食品製造、および輸出入へのアクセスが引き続き倉庫需要を支えているため、新規容量の大きなシェアを吸収しています。NewColdは2026年にジョージア州マクドノーで2番目の自動化冷凍施設を完成させ、Tippmann GroupとAhold Delhaize USAは同年ノースカロライナ州で8.60億米ドルの流通センターの建設を開始しました[4]出典:Tippmann Group、「Interstate WarehousingがアリゾナA州キングマン施設を拡張」、Tippmann Group、tippmanngroup.com。中西部は、依然としてタンパク質加工とレガシー食品製造量を支えているため、米国コールドストレージ市場の基盤となる運営地域であり続けています。インディアナ州は、NewColdがレバノンキャンパスへの累積投資を8.00億米ドル以上に引き上げた後、主要な自動化ハブとして際立っています。中西部と南東部の両方において、需要は自動化、エネルギーアップグレード、および最新のコンプライアンス基準を欠く古い資産が弱いポジショニングに直面する中、より新しい施設に集中しています。

競争環境

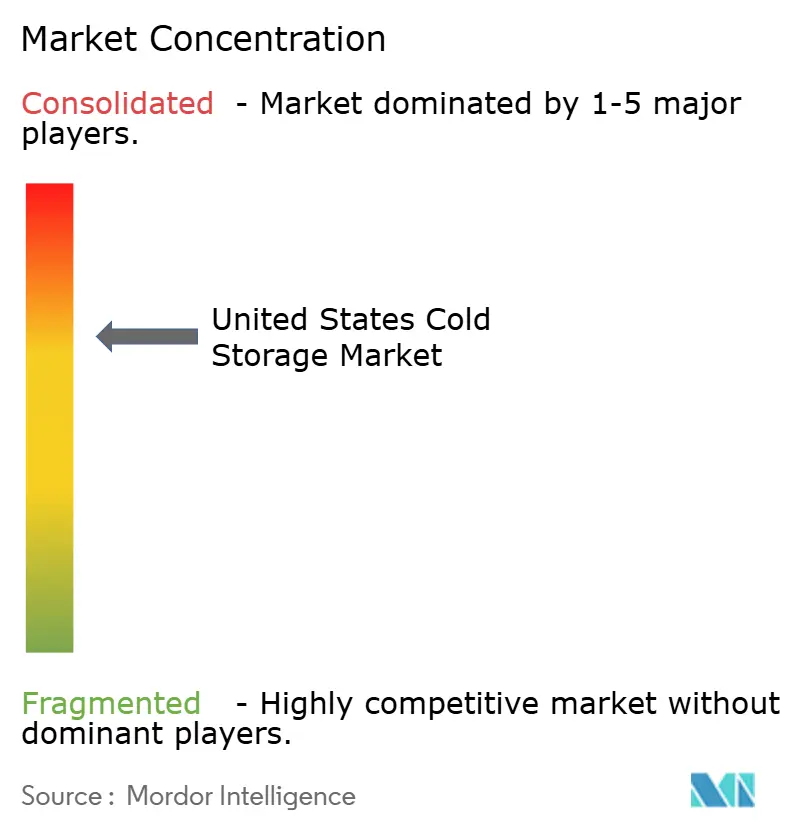

米国コールドストレージ市場は上位層において適度に集中しており、LineageとAmericoldが最大の機関グレードの冷蔵ネットワークを管理しています。その規模は、全国的な顧客カバレッジ、資本アクセス、および自動化、エネルギーシステム、専門施設アップグレードへの投資能力を支えるため重要です。これにより、小規模な地域プロバイダーが対応に苦労する可能性のある大規模契約において明確な優位性が生まれます。また、アンカーテナントが新しいカスタム容量を求める際に、主要オペレーターがより迅速に動けることも意味しています。

Lineageは、買収と長期顧客開発を通じて米国コールドストレージ市場において最も活発なプレイヤーの一つです。2025年4月には4つのTyson Foods倉庫を2.47億米ドルで買収し、アンカーテナントとしてTysonのために2つの自動化グリーンフィールドプロジェクトに7.40億米ドル以上を投じました。2026年5月、AmericoldはEQTとの13.00億米ドルの合弁事業を発表し、米国の12物件を拠出しながら経営管理を維持し、この構造を使って資本をリサイクルしました。これらの動きは、主要企業がフットプリントを拡大するだけでなく、成長の資金調達方法も変えていることを示しています。

上位層の下では、自動化ネイティブおよび地域プラットフォームが拡大している特定の回廊において、米国コールドストレージ市場はより競争的になっています。NewColdは、インディアナ州レバノンの大規模拡張を含む高密度自動化キャンパスで規模を構築しており、ジョージア州に冷凍容量を追加しました。Igneoは2026年4月にMattingly Cold Storageの買収を通じてこの分野に参入し、ChillCo Logisticsの設立資産として機能し、プラットフォーム構築へのインフラ投資家の関心の高まりを示しています。テクノロジーもまた差別化要因となっており、自動化ソフトウェア、倉庫実行ツール、および高いエネルギー効率が運営コストと顧客維持の両方に影響を与える可能性があります。

米国コールドストレージ産業のリーダー

Lineage, Inc.

Americold Realty Trust

United States Cold Storage

Interstate Warehousing

FreezPak Logistics

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:Lineage, Inc.はTGW Logisticsとのパートナーシップのもと、テキサス州ハッチンズで世界最大級の自動化コールドストレージ流通センターの一つの建設を開始しました。この施設は米国の主要食品生産者を支援し、2027年末までに完成する予定です。

- 2026年5月:Americold Realty TrustとEQTは13.00億米ドルの北米コールドストレージ合弁事業を発表しました。Americoldは米国の12物件、1.24億立方フィート、および40万パレットポジション以上を拠出しました。

- 2026年5月:AmericoldはJeronimo Martinsと複数年契約を締結し、300の小売店舗にわたって年間1,200万ケースの冷凍製品の保管とケースピックフルフィルメントを管理します。このパートナーシップにより80以上の新規雇用が創出され、Americoldのヨーロッパにおけるリテールバーティカルが拡大しました。

- 2026年2月:NewColdはインディアナ州レバノンでのフェーズ3拡張を発表しました。チルドゾーンと冷凍ゾーン、北米初の2Dシャトル自動保管・取り出しシステム、および200以上の常勤ポジションを備えた新施設への5.00億米ドル以上の投資です。キャンパスへの総投資額は8.00億米ドルを超えています。

米国コールドストレージ市場レポートの範囲

| チルド(0~5℃) |

| 冷凍(-18~0℃) |

| 常温 |

| 深冷凍・超低温(-20℃未満) |

| 従来型施設 |

| 自動化コールドストア(自動保管・取り出しシステム、ロボティクス) |

| 果物・野菜 |

| 食肉・家禽 |

| 魚介類 |

| 乳製品・冷凍デザート |

| ベーカリー・菓子類 |

| 調理済み食品 |

| 医薬品・バイオロジクス |

| ワクチン・臨床試験材料 |

| 化学品・特殊材料 |

| その他の生鮮品 |

| 北東部 |

| 南東部 |

| 中西部 |

| 南西部 |

| 西部 |

| 温度タイプ別 | チルド(0~5℃) |

| 冷凍(-18~0℃) | |

| 常温 | |

| 深冷凍・超低温(-20℃未満) | |

| 自動化レベル別(保管) | 従来型施設 |

| 自動化コールドストア(自動保管・取り出しシステム、ロボティクス) | |

| 用途別 | 果物・野菜 |

| 食肉・家禽 | |

| 魚介類 | |

| 乳製品・冷凍デザート | |

| ベーカリー・菓子類 | |

| 調理済み食品 | |

| 医薬品・バイオロジクス | |

| ワクチン・臨床試験材料 | |

| 化学品・特殊材料 | |

| その他の生鮮品 | |

| 地域別 | 北東部 |

| 南東部 | |

| 中西部 | |

| 南西部 | |

| 西部 |

レポートで回答される主要な質問

米国のコールドストレージにおける2031年の金額予測は?

米国コールドストレージ市場は、2026年の550.61億米ドルから2031年までに738.30億米ドルに達すると予測されており、2026年~2031年のCAGRは5.83%です。

米国でどの温度セグメントが収益をリードしていますか?

冷凍ストレージは2025年の金額の46.44%でリードしており、タンパク質加工、冷凍食品、フードサービス流通によって支えられています。

冷蔵倉庫において最も急成長している用途はどれですか?

医薬品・バイオロジクスは最も急成長している用途であり、2031年までに14.15%の予測CAGRを持っています。

なぜ自動化が温度管理型ロジスティクスにおいてより重要になっているのですか?

自動化コールドストアは保管密度を改善し、労働負担を軽減し、より高いスループットをサポートするため、13.83%のCAGRで成長すると予測されています。

どの地域が最も強い成長見通しを提供していますか?

北東部は医薬品ロジスティクスと密集した都市型食品流通によって支えられ、2031年までに10.15%のCAGRで最も急成長すると予測されています。

オペレーターが直面している主な課題は何ですか?

電力コスト、冷媒コンプライアンス、および高い資本支出が主な制約であり、特に古い施設を持つオペレーターや資金調達へのアクセスが限られているオペレーターにとって重要です。

最終更新日: