米国デジタル義歯市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

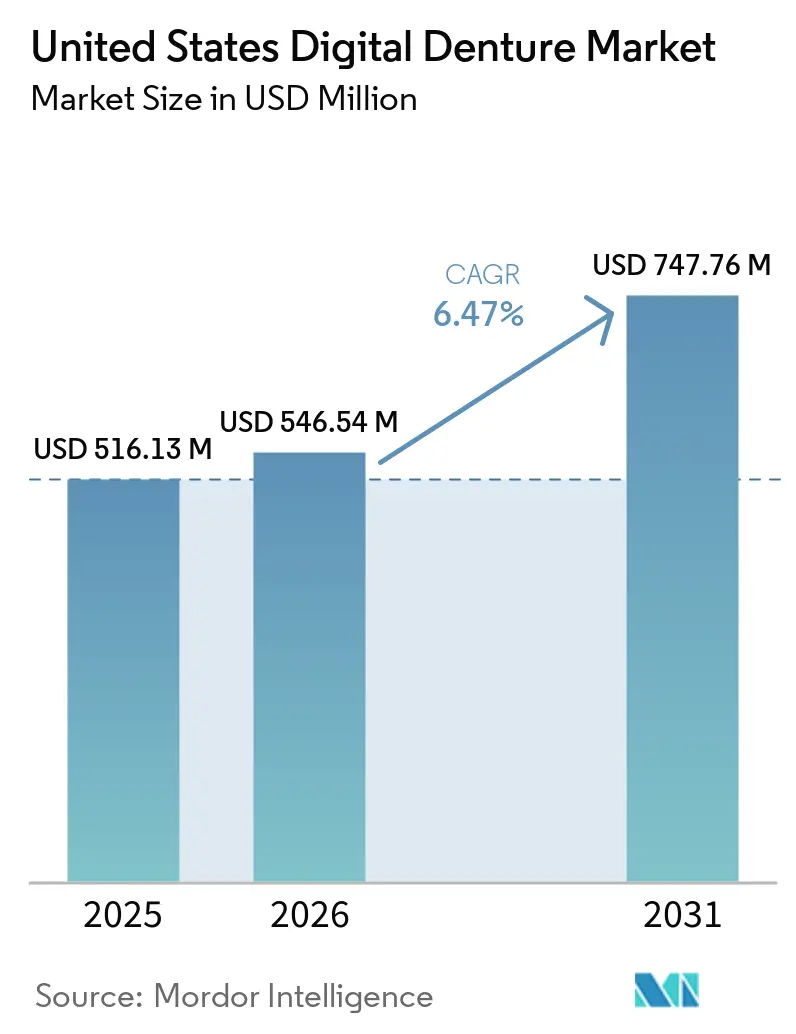

| 基準年の市場規模 (2025) | 516.13 百万米ドル |

| 市場規模 (2026) | 546.54 百万米ドル |

| 市場規模 (2031) | 747.76 百万米ドル |

| 成長率 (2026 - 2031) | 6.47% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国デジタル義歯市場分析

米国デジタル義歯市場規模は、2025年の5億1,613万米ドルおよび2026年の5億4,654万米ドルから、2031年までに7億4,776万米ドルへと拡大し、2026年から2031年にかけてCAGR 6.47%を記録すると予測されています。

デジタル義歯市場は、並行して進む2つの構造的変化によって形成されています。すなわち、著しい歯牙喪失を抱える高齢患者層の拡大と、アナログ製造からソフトウェア主導の設計および自動化生産への着実な移行です。米国補綴歯科学会は、3,600万人の米国人が完全無歯顎であり、1億2,000万人が少なくとも1本の歯を失っていると述べており、予測期間全体にわたって可撤性補綴物および関連する交換サイクルに対する広範な治基盤が残されています。米国国勢調査局は、65歳以上の人口が2030年までに7,300万人に達すると予測しており、義歯需要が最も高い年齢層が審査期間中も拡大し続けることを意味しています。デジタル義歯市場における競争もハードウェアのみを超えて進化しており、既存サプライヤーが検証済みの材料およびプリンターエコシステムを推進する一方、低コスト参入企業がアクセス性、ワークフローの簡便さ、およびオープンアーキテクチャで競争しています。これにより、技工所がスループットを向上できる領域、複製義歯ワークフローが再診回数を削減できる領域、および集中購買グループが複数の臨床拠点にわたって技術選択を標準化できる領域において成長の余地が生まれています。

主要レポートのポイント

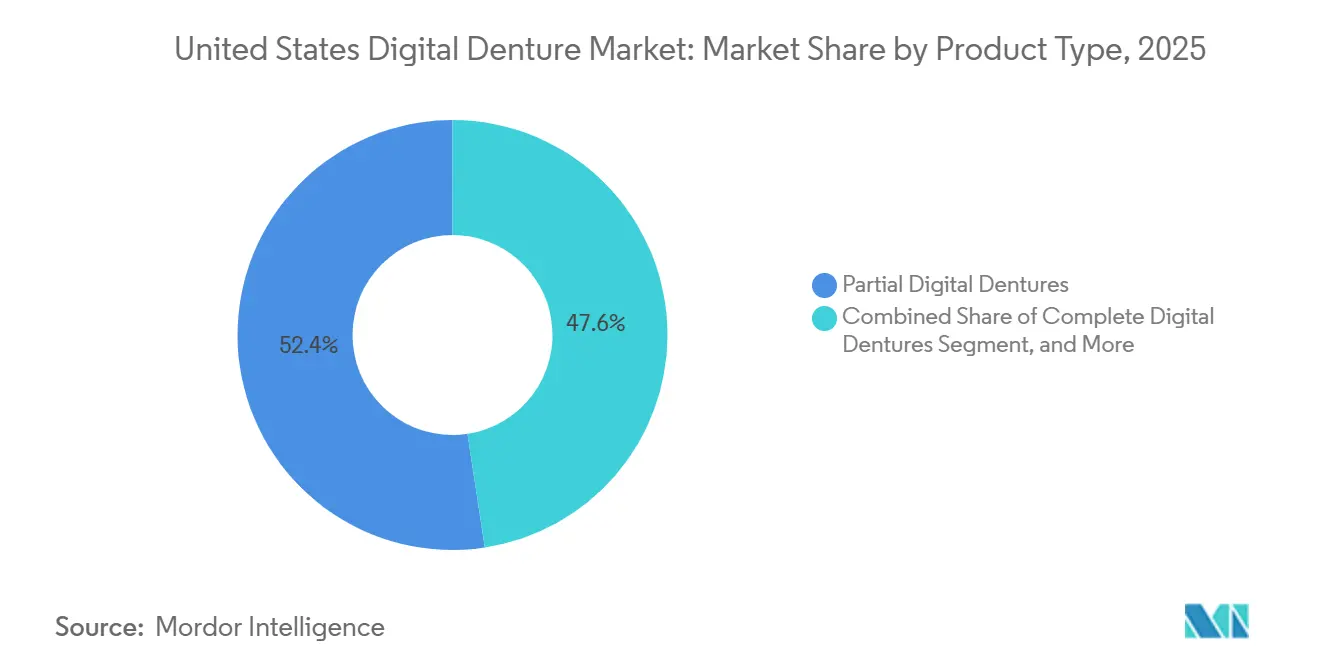

- 製品タイプ別では、部分デジタル義歯が2025年のデジタル義歯市場規模の52.39%を占め、総デジタル義歯は2031年にかけてCAGR 9.28%で拡大すると予測されています。

- 製造ルート別では、バット光重合3Dプリンティングが2025年のデジタル義歯市場シェアの47.23%を占め、マテリアルジェッティングおよびマルチマテリアルモノリシックプリンティングは2031年にかけてCAGR 9.92%で成長すると予測されています。

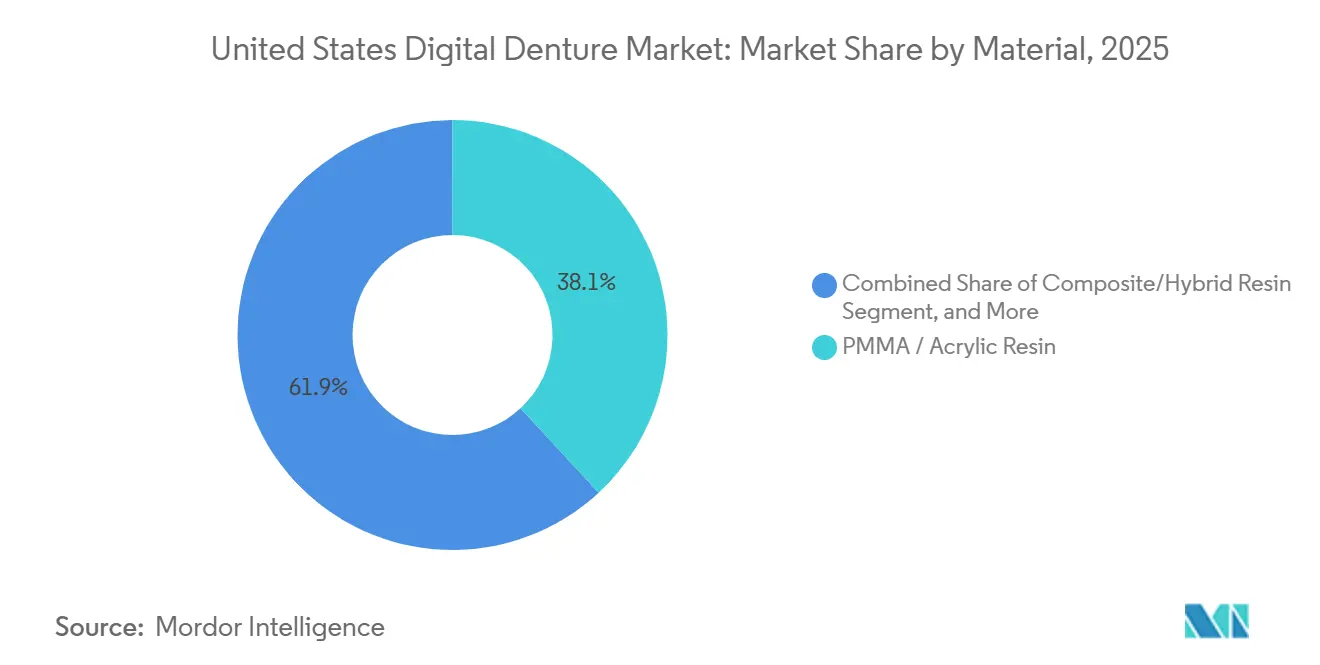

- 材料別では、PMMAおよびアクリル樹脂が2025年のデジタル義歯市場規模の38.12%を占め、コンポジットおよびハイブリッド樹脂は2031年にかけてCAGR 8.79%で拡大すると予測されています。

- 用途別では、最終義歯が2025年の収益の35.74%を占め、即時義歯は2031年にかけてCAGR 9.41%で成長する見込みです。

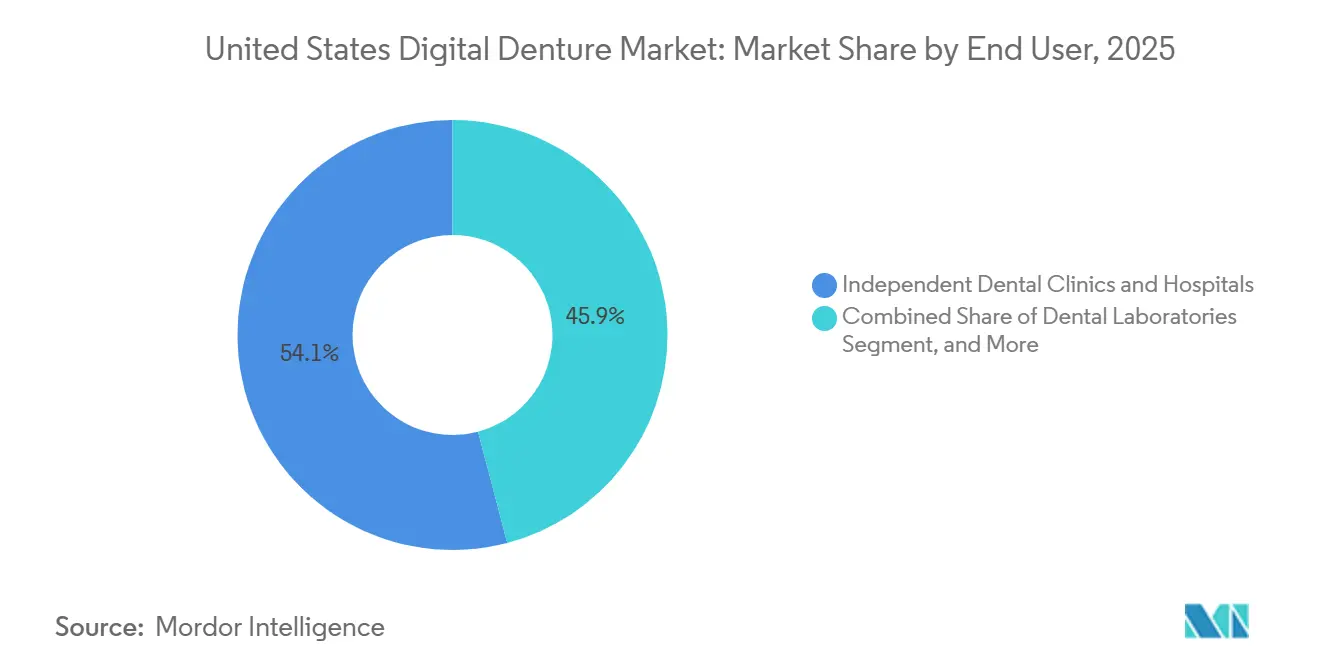

- エンドユーザー別では、独立系歯科クリニックおよび病院が2025年の収益の54.09%を占め、歯科技工所は2031年にかけてCAGR 9.19%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国デジタル義歯市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高齢無歯顎シニア層 | +1.2% | フロリダ州、テキサス州、アリゾナ州、および南東部諸州でより強い影響を持つ全国規模 | 長期(4年以上) |

| CAD/CAMおよび3Dプリンティングの採用 | +1.8% | 大都市圏市場およびDSO集積地帯が牽引する全国規模 | 中期(2〜4年) |

| DSO主導のデジタル化および調達 | +0.9% | 南東部、南西部、および中西部のDSO拡大ゾーンに集中した全国規模 | 短期(2年以内) |

| インプラント支持型および審美的補綴物への需要 | +0.7% | 沿岸部諸州でプレミアム採用が集中した全国規模 | 中期(2〜4年) |

| FDA認可モノリシックおよび抗菌性義歯材料 | +0.6% | 全国規模 | 短期(2年以内) |

| デジタルアーカイブによる複製義歯の実現と来院回数の削減 | +0.3% | マルチロケーションDSOネットワークでの早期採用が進む全国規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

CAD/CAMおよび3Dプリンティングの採用が技工所経済を再定義する

デジタル義歯製造へのシフトは、米国の技工所基盤において早期採用段階をはるかに超えて進んでいます。ソフトウェア主導の設計と自動化された出力が、同一ワークフロー内で労働力の使用、再製作率、および納期を変革しているためです。商業技工所はデジタルケース設計をますます活用して、歯牙配列を標準化し、アーカイブファイルを保存し、手作業プロセスに従来伴っていたばらつきを低減しています。マルチマテリアルジェッティングは特に重要です。義歯床と人工歯を単一のプリント構造物に変換することで、労働負荷と品質リスクの両方を生み出していた手動接着工程を排除するためです。2025年7月、3D Systemsは、NextDent 300 MultiJetプラットフォームのベータ顧客がアナログワークフローより最大300%速く、従来の2パートプリンティングより120%速い生産速度を達成したと発表しており、スループットが主要な購入基準となっている理由を示しています。[1]3D Systems、「3D Systemsがデジタル歯科における重要なマイルストーンを発表、新しいFDA認可義歯ソリューションの完全商業リリース」、3D Systems、3dsystems.com 同時に、2025年のScientific Reportsのメタ分析では、ミリング加工されたPMMA義歯床が多くのプリント代替品よりも依然として強い曲げ強度と硬度を示すことが判明しており、付加製造ワークフローがそのギャップを縮小するためには材料処方とポストキュア管理に大きく依存していることを意味しています。[2]Amr Azabら、「3Dプリント義歯床の機械的特性とミリング加工および従来材料との比較に関するシステマティックレビューおよびメタ分析」、Scientific Reports、pmc.ncbi.nlm.nih.gov デジタル義歯市場において、より速い出力と信頼性の高い機械的性能のバランスは、ベンダーがプリンター仕様だけでなく検証済みシステムで競争するよう促しています。

高齢無歯顎シニア層が持続的な需要の底支えを提供する

高齢患者層は依然としてケース需要の最も持続的な源泉ですが、その重要性は単純な量を超えています。来院回数を削減し、再製作を簡素化し、設計記録を長期にわたって保存するワークフローを優先するためです。米国補綴歯科学会は、3,600万人の米国人が完全無歯顎であり、1億2,000万人が少なくとも1本の歯を失っており、毎年250万人の米国人が初めて義歯を受け取ると述べており、補綴物交換プールが構造的に大きい状態を維持しています。同学会はまた、完全無歯顎の米国人の90%が義歯を使用していると指摘しており、リライン、交換、および複製補綴物のための安定した設置基盤を支えています。[3]米国補綴歯科学会、「ファクト&フィギュア」、米国補綴歯科学会、prosthodontics.org ここでデジタルアーカイブが商業的に重要になります。特に移動能力が低下した高齢患者は、完全な印象採得と設計工程を繰り返すことなく、ぴったりフィットするバックアップを製作できる場合に恩恵を受けるためです。2025年にFrontiers in Dental Medicineに掲載された研究では、65歳以上の米国人口が今後数十年で9,800万人に達すると予測される一方、低所得者、農村部、およびマイノリティの高齢者に対するアクセスギャップが依然として大きいと述べています。デジタル義歯市場にとって、高齢化需要と不均等なアクセスの組み合わせは長期的な量的支援を示唆しており、サービス提供モデルが利便性と手頃な価格を同時に改善する場所で最も強いアップサイドが見込まれます。

FDA認可モノリシックおよび抗菌性義歯材料が防御可能な製品ポートフォリオを拡大する

材料イノベーションは規制認可と組み合わせることでより防御可能になっています。臨床医と技工所の両方が、責任リスクを低減し、一貫性のない結果のリスクを下げるワークフローにより高い価値を置くためです。2024年から2025年にかけて、市場ではモノリシックソリューションや、標準的な可撤性装置を超えた用途を拡大する新しい抗菌性またはフレキシブルオプションを含む、臨床的に位置付けられたデジタル義歯材料の明確な増加が見られました。2024年9月、3D SystemsはマルチマテリアルモノリシックジェットデンチャーソリューションのFDA認可を取得し、同社は2025年7月に米国での完全商業リリースを行い、技工所に単一プリント義歯製造への検証済みの道筋を提供しました。このような承認または認可はそれぞれ重要です。治療プロトコルを変更する前に安全性、再現性、およびワークフロー適合性に関するより強力なエビデンスを必要とする臨床医の採用摩擦を低減するためです。また、検証済みの材料ライブラリと承認済みワークフローは、同じ文書化を欠く低コスト代替品で置き換えることが難しいため、統合ベンダーが価格を守るのにも役立ちます。デジタル義歯市場において、これは規制の進展を製品自体の一部にしており、バックグラウンドに存在するコンプライアンス手順にとどまりません。

DSO主導のデジタル化および調達が技術標準化を加速する

歯科サービス組織は採用に対して不均衡な影響を与えています。1つの診療所ずつ変える必要がなく、代わりに広範な臨床ネットワーク全体にわたってワークフロールール、購買基準、およびトレーニング計画を設定できるためです。これはデジタル義歯市場に実際的な影響を与えます。標準化されたスキャナー、設計プラットフォーム、および技工所パートナーが、ケース受け入れと再製作管理を遅らせるばらつきを低減するためです。集中購買はまた機器経済性を改善します。DSOは単一拠点クリニックや小規模地域グループには通常利用できないボリューム条件を交渉できるためです。ネットワークが1つの検証済みワークフローに落ち着くと、同じ選択が多くの関連拠点にわたって技工所関係、材料選択、スタッフオンボーディング、およびサポートニーズを形成する傾向があります。そのネットワーク効果は重要です。同じデジタル設計環境で地域全体をトレーニングすることで実装摩擦が低下し、臨床チームが物理的印象からスキャンベースのケーススタートへより迅速に移行できるためです。その結果、DSO支援診療所と独立系オペレーターの間の運営格差が拡大し、前者はデジタル義歯市場を大規模に採用するのに有利な立場にあり、後者は資本とスタッフィングの制約にさらされています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| スキャナー、プリンター、およびソフトウェアの高い初期費用 | -1.3% | 農村市場および単独オペレーター独立診療所で不均衡な圧力を持つ全国規模 | 短期(2年以内) |

| 保険適用ギャップおよび自己負担の手頃さ | -1.0% | 低所得の南部および中西部諸州で最も深刻な全国規模 | 長期(4年以上) |

| 技術者パイプラインおよびデジタルトレーニングのギャップ | -0.7% | 歯科教育ハブ外の中堅市場で重要な全国規模 | 中期(2〜4年) |

| ワークフロー標準化および材料検証のギャップ | -0.5% | 全国規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

スキャナー、プリンター、およびソフトウェアの高い初期費用が独立診療所の採用を制限する

完全なデジタルセットアップのコストは依然として小規模オペレーターの採用を遅らせています。必要な投資には単一の購入ではなく、スキャナー、設計ソフトウェア、プリンティングまたはミリング機器、およびポスト処理ツールが含まれることが多いためです。完全なチェアサイドまたは技工所システムには通常5万米ドルから15万米ドルが必要であり、多くの独立診療所や小規模地域技工所を様子見の立場に置いています。そのコスト圧力は市場構造も変化させます。高スループット生産は、より高いケース数にわたって機器コストを分散できるDSOおよび大規模商業技工所内に集中する可能性が高いためです。オープンマテリアルシステムとファイナンシングオプションが負担の一部を軽減していますが、ソフトウェアサブスクリプション、アップグレードサイクル、減価償却、および材料検証コストは依然として低ボリュームオペレーターにとって回収を判断しにくくしています。北米オッセオインテグレーション財団も、米国技工所数の減少、高齢化する技術者労働力、および弱体化したトレーニングパイプラインを含む、より広範な技工所の課題を説明しており、これらすべてが新たな資本コミットメントを正当化しにくくしています。デジタル義歯市場において、これは経済的障壁がプリンターやスキャナーの価格だけでなく、スタッフィング、ボリューム、および信頼性の高いデジタルワークフローを構築するために必要な時間に関する不確実性にもあることを意味しています。

保険適用ギャップおよび自己負担の手頃さが臨床転換を抑制する

保険適用の制限は、従来義歯からデジタルオプションへの転換を引き続き遅らせています。特に米国における義歯需要の大きなシェアを占める高齢者人口においてそうです。カイザーファミリー財団は2024年11月に、従来のメディケアは義歯などの通常の歯科サービスをカバーしておらず、最近の政策拡大は広範な歯科保険ではなく医療関連歯科処置に限定されていると述べました。これにより、多くの患者が直接支払いをすることになり、デジタルワークフローがより良いフィット管理、ファイル保存、または少ない再診回数を提供する場合でも、治療の選択が低コストオプションに向かうことが多くなります。メディケアアドバンテージプランは多くの加入者に一部の歯科給付を提供していますが、給付範囲と年間上限はプランや地域によって大きく異なり、手頃さがプランや地域によって一貫性を欠いたままです。2025年3月、バーニー・サンダース上院議員とロイド・ドゲット下院議員は、6,800万人のメディケア受給者に対して義歯および関連処置の保険適用を拡大するため、2025年メディケア歯科・視覚・聴覚給付法(H.R. 2045)を提出しましたが、可決は依然として不確実です。デジタル義歯市場にとって、これは保険改革を意味のある中期的な触媒の位置に置いていますが、即時のボリューム転換の信頼できる近期ドライバーではありません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:人口高齢化に伴いフルアーチデジタル需要が加速する

部分デジタル義歯は2025年のセグメントミックスの52.39%を占め、総デジタル義歯は2026年から2031年にかけてCAGR 9.28%で最も速い成長を記録すると予測されています。部分義歯がより大きな基盤を保持したのは、部分的な歯牙喪失が、完全無歯顎になる前に可撤性補綴ケアに入る広範な成人患者層にわたってより一般的な臨床像であるためです。技工所はまた、部分ワークフローをデジタル化するためのより長い滑走路を持っており、このカテゴリーに完全デジタルフルアーチケースよりも早い商業的基盤を与えました。総デジタルケースは現在加速しています。ファイルベースの設計、再現可能な歯牙配列、およびワークフローが設定されると少ない手動製造工程と整合するためです。2025年にInternational Journal of Oral Scienceに掲載された専門家コンセンサスは、完全デジタル総義歯製作を臨床的に健全で、より精密であり、椅子時間を削減するため患者に好まれると説明しており、日常診療での広範な受け入れを支持しています。

これらの製品ラインはデジタル義歯市場内で依然として異なる経済的役割を果たしています。部分義歯は、より大きな部分無歯顎患者プールに対応し、既存の技工所およびクリニックの習慣に快適に収まるため、現在の収益を支え続けています。総義歯は、複製製作、デジタル保存、およびフルアーチ効率の価値がプロセスの最初からデジタル化されると、より明確になるため、より速く拡大しています。インプラント支持型オーバーデンチャーはより差別化された層に位置しており、基本的な価格競争にさらされにくい可撤性補綴物とインプラント計画およびアタッチメントベースのワークフローを組み合わせています。固定ハイブリッドフルアーチ義歯は多くのデジタル環境で最も高価値なケースタイプであり、高度な設計ソフトウェア、ガイデッドプランニング、および外科チームとのより緊密な連携にすでに投資している技工所に報いています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

製造ルート別:モノリシックジェッティングが光重合の設置済みリードに挑戦する

バット光重合3Dプリンティングが2025年のルートミックスで47.23%をリードし、マテリアルジェッティングおよびマルチマテリアルモノリシックプリンティングは2031年にかけてCAGR 9.92%で拡大すると予測されています。バット光重合がリードしたのは、SLA、DLP、および関連システムが、新しいモノリシックオプションが完全な商業的準備に達する前に、商業技工所、歯科大学、および多くのデジタル補綴ワークフローにすでに普及していたためです。このルート内では、より速いプレートスループットとアーチあたりの低エネルギーコストにより、DLPおよびLCDスタイルの生産が、より高度なシステムの資本プロファイルなしに信頼性の高いボリュームを必要とする中堅技工所にとってより実用的になっています。減法的ミリングは依然として重要な役割を保持しています。機械的性能が最終補綴物およびプレミアム用途において主要な懸念事項であり続けるためです。2025年のScientific Reportsのレビューでは、ミリング加工されたPMMA床が多くの3Dプリント代替品よりも強い曲げ強度、より良い硬度、およびより強い寸法一貫性を示すことが判明しており、精度が重要なケースでのミリングを引き続き支持しています。

最も速いモメンタムは現在モノリシック出力に向かっており、これがデジタル義歯市場のこの部分が機器サプライヤーから非常に多くの注目を集めている理由です。3D Systemsは、NextDent 300 MultiJetプラットフォームがベータ環境でアナログワークフローより最大300%、従来の2パートプリンティングより120%の生産向上を達成したと述べており、主に床と歯の間の接着工程を排除するためです。ハイブリッドプリントアンドボンドワークフローは、技工所が既存機器を早急に廃棄することなく段階的にデジタル生産を使用できるため、この移行期間中も重要です。これは、より良いターンアラウンドとワークフローのデジタル化を望みながらも、資本エクスポージャーを慎重に管理する必要があるオペレーターにとって重要です。FDA 510(k)認可もルート選択全体にわたって中心的であり続けます。臨床医と技工所が慣れ親しんだシステムと新しいシステムの間で選択する際に考慮するコンプライアンスリスクを低減するためです。

材料別:コンポジット樹脂が性能とイノベーション率でPMMAの既存地位に挑戦する

PMMAおよびアクリル樹脂は2025年に38.12%で最大の材料ポジションを維持し、コンポジットおよびハイブリッド樹脂は2026年から2031年にかけてCAGR 8.79%で成長すると予測されています。PMMAがリードを維持したのは、数十年の臨床使用実績、確立されたコスト期待値、およびミリング加工とプリント義歯ワークフローの両方との互換性を持つためです。また、大量の性能データの恩恵を受けており、技工所と臨床医が結果を比較し、慣れ親しんだ治療基準内に留まりやすくしています。コンポジットおよびハイブリッド処方はより速く進んでいます。より強い経年劣化耐性、より良い審美的挙動、およびプリント補綴物のニーズにより適した材料性能を約束るためです。デジタル義歯市場において、化学はハードウェアの違いだけがサプライヤーのメッセージングを支配していた頃よりも重要な競争レバーになっています。

カテゴリーはまた、デジタル義歯産業全体で用途が多様化するにつれてより層状になっています。フレキシブルナイロンおよびポリアミド材料は、金属フリーの部分義歯を望む患者や特定の快適性および審美的好みを持つ患者に引き続き対応していますが、このサブセグメントは硬質床材料よりもデジタル化が遅れています。金属支持フレームワークは、構造的剛性とインプラント適合性が不可欠なオーバーデンチャーおよび固定ハイブリッド用途において依然として重要です。より広い開発経路は発表された材料研究に見られます。2025年のCelluloseレビューでは、セルロースナノ粒子強化PMMAコンポジットが28件のインビトロ研究にわたって衝撃強度と曲げ弾性率に明確な向上を示したと報告されています。この種の研究は、ミリングとプリンティングの将来のバランスが機械速度だけでなく、樹脂およびコンポジットシステムが耐久性、快適性、および長期的な臨床安定性においてどれだけ速く改善するかにも依存することを示唆しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:即時義歯および複製ワークフローがサービス提供を再定義する

最終義歯が2025年に35.74%で最大の用途シェアを占め、即時義歯は2026年から2031年にかけてCAGR 9.41%で上昇すると予測されています。最終ケースは、通常の修復ケアにわたって完全および部分無歯顎患者の両方にとってコアとなる交換補綴物であるため、ボリュームの基盤であり続けています。デジタルワークフローは、より良い咬合計画、より一貫した審美的カスタマイズ、および将来の調整や再製作のためのより強力な記録保持をサポートすることで、この用途を改善します。即時義歯はより速く拡大しています。術前スキャンと設計により、臨床医が抜歯またはインプラント来院前に補綴物を準備できるため、手術と修復の間の時間が短縮されるためです。2025年のProsthesisの症例報告では、完全デジタル即時負荷ワークフローが術前口腔内スキャンを使用して当日の暫間補綴物の提供をサポートできることが示されており、このカテゴリーのより強い成長率を説明するのに役立ちます。

複製およびバックアップ義歯は、現在の規模だけが示す以上に商業的に重要になっています。患者がデジタルワークフローを経験すると、保存されたファイルにより、プロセスを最初からやり直すことなく、ぴったりフィットするバックアップを再現することがはるかに容易になります。これは特に、虚弱な高齢者、在宅患者、および再診がより困難で補綴物の紛失が即座に生活の質の問題を生じさせる施設環境において重要です。トライインおよび暫間義歯も変化しています。より高性能なプリント可能材料が試適装置と最終補綴物の間の従来の分離を縮小しているためです。したがって、デジタル義歯産業は新規患者スタートだけでなく、デジタル保存、より速い再製作、およびより良いプリント可能材料が可能にする追加サービス層からも恩恵を受けています。

エンドユーザー別:独立系クリニックがボリュームをリードし、技工所が技術進歩を牽引する

独立系歯科クリニックおよび病院が2025年の需要の54.09%を占め、歯科技工所は2031年にかけてCAGR 9.19%で拡大すると予測されています。クリニックと病院は、患者の診断、スキャン、抜歯計画、および治療受け入れが行われる場所であるため、最大のエンドユーザーグループであり続けています。しかし多くの場合、これらのプロバイダーは最終製造拠点というよりも、スキャン発信者およびケアコーディネーターとして機能しています。製作が専門技工所に向かって移動し続けているためです。これにより、デジタル義歯市場は分割された運営モデルを持つことになります。臨床需要は広く分散していますが、製造能力はより集中しています。DSOおよびグループ診療は依然として不均衡に重要です。集中購買が多くの拠点にわたってスキャナー選択、技工所パートナーシップ、およびプラットフォーム選択を形成できるためです。

歯科技工所はより速く成長しています。自動化がデジタル義歯産業における最も困難な構造的問題の1つに直接対処するためです。それは、ケースの複雑さの増大とともに訓練された技術者の不足です。歯科技術トレーニングパイプラインの一部で入学が弱まるにつれて、技工所は手動工程をデジタル設計、標準化されたネスティング、自動化生産、およびアーカイブされたケース管理に置き換える強い理由を持っています。学術および病院関連センターは現在のシェアは小さいですが、開業医と支払者が新しい方法を評価する際に使用する臨床エビデンスを生成することで採用に影響を与えています。International Journal of Oral Scienceにおけるデジタル総義歯に関する2025年の専門家コンセンサスは、機関研究が完全デジタルワークフローのより広範な受け入れをどのように支持するかの一例です。Scientific Reportsにおける、CAD/CAMミリング加工および3Dプリント製インプラント補助下顎オーバーデンチャーを比較した2026年のランダム化臨床試験は、そのエビデンスベースに加わり、機関的検証が機器とワークフローの選択をどのように形成し続けるかを示しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

米国のデジタル義歯市場は、高齢化人口統計、技工所密度、および組織化された歯科ネットワークが最も明確に重なる地域に集中したままです。サンベルト、特にフロリダ州、テキサス州、アリゾナ州、およびカロライナ州は、高齢者人口密度が高く、マルロケーション歯科グループがこれらの州全体で急速に拡大しているため、最も強い需要回廊として際立っています。米国国勢調査局は65歳以上の人口が増加し続けると予測しており、フロリダ州は依然として国内で最も高齢者が多い州の1つであり、可撤性補綴需要における地域の役割を強化しています。これらの市場はまた、DSOの活動と商業技工所インフラが多くの診療所にわたってスキャナー、設計ファイル、および製作パートナーシップを標準化しやすくするため、より速いワークフロー展開を支援しています。ウェストバージニア州、ケンタッキー州、およびアーカンソー州を含む無歯顎率が非常に高い州は明確なボリュームポテンシャルを提供していますが、手頃な価格の低さと薄い商業技工所ネットワークが、これらの地域の一部でプレミアムデジタル転換のペースを依然として制限しています。

北東部回廊は、世帯収入、専門医密度、およびより複雑な修復ケース需要が多くの低コスト地域よりも強いため、デジタル義歯市場内のプレミアム層であり続けています。ニューヨーク州、ニュージャージー州、コネチカット州、およびペンシルベニア州は、より多くのインプラント支持型および固定ハイブリッド需要を支援しており、ケースあたりの収益を高め、高度な設計および計画能力を持つプロバイダーを優遇しています。ボストン、ニューヨーク、およびフィラデルフィアの学術および病院関連センターも重要です。後に日常的な商業利用に普及するプロトコルの検証を支援するためです。西海岸、特に南カリフォルニアは同様のプレミアムプロファイルを示し、深い商業技工所とイノベーション能力を加えています。大手歯科メーカー、主要技工所、およびソフトウェア主導のワークフロー企業を中心とした地域クラスタリングが、デジタル義歯製造方法のより速いテスト、採用、および改良を支援しています。

中西部および農村地域は、アクセス障壁が緩和し続ければ意味のある長期的な機会を提供するにもかかわらず、依然として最も浸透が難しい地域です。これらの地域には、単一チェア診療所が多く、デジタルトレーニングを受けた技術者が少なく、義歯保険適用ギャップの直接的な影響を受けるメディケア患者への依存度が高い傾向があります。カイザーファミリー財団は2024年に、従来のメディケアが通常の義歯をカバーしていないと述べており、これらの環境での治療転換に引き続き重くのしかかっています。リモート設計サポートとクラウドベースの補綴計画が、クリニックが同レベルの社内設計専門知識を維持することなくスキャンを発信できるようにすることで、スキルギャップを縮小し始めています。これらのサポートモデルが2026年から2031年にかけて拡大するにつれて、十分なサービスを受けていない中西部および農村市場における地理的障壁は、完全には消えないとしても緩和される可能性が高いです。

競争環境

デジタル義歯市場は、統合されたハードウェア、ソフトウェア、および検証済み材料を販売する大規模プラットフォームベンダーと、実行力、柔軟性、およびケース固有の専門知識で競争する専門義歯設計または製作会社という、連結された競争層をカバーしています。Dentsply Sirona、3D Systems、およびStraumannが最も目立つ統合ブランドの中にあり、Glidewell、AvaDent、SprintRay、およびDENTCAがより狭いワークフロー強みまたは低コストアクセスポイントを通じて競争圧力を加えています。これにより集中度は高いというよりも中程度に保たれています。大手サプライヤーが標準を形成しますが、運営フィールドには依然として複数の機器メーカー、ソフトウェアエコシステム、技工所、および専門サービスプロバイダーが含まれるためです。重要な戦場の1つはソフトウェアの相互運用性です。歯科CADプラットフォームが、どのプリンター、材料、および設計ライブラリが日常的な技工所生産に最もスムーズに適合するかを決定することが多いためです。検証済みの互換性と一貫したワークフロー性能を確保できるベンダーは、時間をかけて定期的な材料収益を維持するのに有利な立場にあります。

最近の企業の動きは、競争が単一のデバイスではなくワークフロー制御を中心に構築されていることを示しています。2025年7月、3D Systemsは米国でFDA認可のNextDentジェット義歯ソリューションを商業リリースし、モノリシックマルチマテリアル生産における地位を強化し、速度を主要な販売ポイントとして強調しました。Straumannの2024年年次報告書も、SIRIOSイントラオーラルスキャナー、coDiagnostiX計画ソフトウェア、およびAXSプラットフォームを通じた補綴サービスを連携させる統合デジタル戦略を強調しており、主要ベンダーがより多くのワークフローを接続されたエコシステム内に保持しようとしていることを示しています。Dentsply Sirona は規模を通じてさらなる競争優位性を加えています。同社は2026年第1四半期の純売上高を9億4,500万米ドルと報告し、CAD/CAMおよびデジタル歯科を中心に成長しており、臨床教育、材料検証、および流通の深化への投資余地を与えています。小規模な挑戦者は引き続き低い機器コスト、より簡単な採用、およびオープンマテリアルポジショニングで競争しており、市場が1つまたは2つのクローズドシステムのみを中心に急速に引き締まるのを防ぐのに役立っています。

デジタル手法がまだ確立されつつある場所には、ホワイトスペースが依然として見えています。フレキシブル部分義歯および即時負荷ハイブリッドワークフローは、現在のオプションよりも効果的に材料性能、設計労働、およびクリニックから技工所へのコーディネーションを解決できるサプライヤーに余地を提供しています。設計自動化もより鋭い競争ポイントになっています。プリント速度が向上すると、歯牙配列とケース設計における労働が次の主要なコストボトルネックになるためです。特許保護されたジオメトリ、検証済み樹脂ライブラリ、およびFDA支援ワークフローは、したがって品質マーカーと参入への実際的な障壁の両方として重要です。その組み合わせが、デジタル義歯市場が新規参入者が重要であるほど十分に開かれていながら、確立されたプラットフォーム企業が標準と定期消耗品収益に対して最も強いレバレッジを保持するほど十分に構造化されている理由を説明しています。

米国デジタル義歯産業リーダー

3D Systems, Inc.

Straumann Group

Ivoclar Vivadent AG

Dentsply Sirona Inc.

Dentsply Sirona Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Roland DGA Corporationは、歯科技工所、義歯技工士、および臨床医向けに再現性と精度の高い義歯製作を可能にするよう設計された特許保護されたデジタル義歯キット、Elevate Denture Solutionの発売を発表しました。IvoclarおよびFOLLOW‑ME! Technology North Americaとのパートナーシップで開発されたこのソリューションは、ミリング機器、修復材料、およびCAMソフトウェアを合理化されたワークフローに統合しています。このシステムは精度と一貫性を重視し、スケーラブルな生産をサポートし、歯科産業全体でデジタル義歯の採用を推進しています。

- 2025年7月:3D Systemsは、2025年7月29日に米国市場向けにFDA認可のNextDentジェット義歯ソリューションの完全商業リリースを発表しました。このソリューションは、初めて商業的に利用可能なモノリシックマルチマテリアルジェット義歯システムであり、NextDent 300 MultiJet 3Dプリンターを使用し、ベータ展開おいてアナログワークフローと比較して最大300%速い生産を報告しました。

- 2025年3月:バーニー・サンダース上院議員とロイド・ドゲット下院議員は、6,800万人の米国メディケア受給者に対して義歯、歯科クリーニング、充填、およびその他の処置をカバーするためのメディケア拡大を提案する2025年メディケア歯科・視覚・聴覚給付法(H.R. 2045)を提出しました。

米国デジタル義歯市場レポートの範囲

デジタル義歯市場は、従来の手動鋳造および成形方法ではなく、CAD/CAM、3Dプリンティング、AIドリブンワークフローなどの高度なデジタル技術を使用して歯科補綴物を設計、製造、および供給することに特化したグローバル産業を包含しています。

金額(米ドル)で表示された米国デジタル義歯市場レポートは、その範囲と成長軌跡を定義するいくつかの次元にわたってセグメント化されています。製品タイプ別では、市場には総義歯、部分歯、インプラント支持型義歯、および固定ハイブリッドソリューションが含まれます。製造ルートの観点では、生産方法にはミリング、バット光重合、マテリアルジェッティング、およびハイブリッドアプローチが含まれます。材料の観点では、主要カテゴリーにはPMMA/アクリル、コンポジットおよびハイブリッド材料、フレキシブルナイロン、および金属フレームワークが含まれます。用途別では、デジタル義歯は最終ケース、即時義歯、複製、およびトライインモデルに使用されます。最後に、エンドユーザー別では、採用は歯科技工所、クリニック、歯科サービス組織(DSO)、および学術センターにわたっています。

| 総デジタル義歯 |

| 部分デジタル義歯 |

| インプラント支持型オーバーデンチャー |

| 固定ハイブリッドフルアーチ義歯 |

| 減法的ミリング | |

| バット光重合3Dプリンティング | SLAベースのワークフロー |

| DLP/LCDベースのワークフロー | |

| マテリアルジェッティング/マルチマテリアルモノリシックプリンティング | |

| ハイブリッドプリントアンドボンドワークフロー |

| PMMA/アクリル樹脂 |

| コンポジット/ハイブリッド樹脂 |

| フレキシブルナイロン/ポリアミド |

| 金属支持フレームワーク |

| 最終義歯 |

| 即時義歯 |

| 複製/バックアップ義歯 |

| トライインおよび暫間義歯 |

| 歯科技工所 |

| 独立系歯科クリニックおよび病院 |

| DSOおよびグループ診療 |

| 学術および病院関連センター |

| 製品タイプ別 | 総デジタル義歯 | |

| 部分デジタル義歯 | ||

| インプラント支持型オーバーデンチャー | ||

| 固定ハイブリッドフルアーチ義歯 | ||

| 製造ルート別 | 減法的ミリング | |

| バット光重合3Dプリンティング | SLAベースのワークフロー | |

| DLP/LCDベースのワークフロー | ||

| マテリアルジェッティング/マルチマテリアルモノリシックプリンティング | ||

| ハイブリッドプリントアンドボンドワークフロー | ||

| 材料別 | PMMA/アクリル樹脂 | |

| コンポジット/ハイブリッド樹脂 | ||

| フレキシブルナイロン/ポリアミド | ||

| 金属支持フレームワーク | ||

| 用途別 | 最終義歯 | |

| 即時義歯 | ||

| 複製/バックアップ義歯 | ||

| トライインおよび暫間義歯 | ||

| エンドユーザー別 | 歯科技工所 | |

| 独立系歯科クリニックおよび病院 | ||

| DSOおよびグループ診療 | ||

| 学術および病院関連センター | ||

レポートで回答される主要な質問

2031年までの米国デジタル義歯分野の予測値は?

2025年の5億1,613万米ドルから2031年までに7億4,776万米ドルに達し、2026年から2031年にかけてCAGR 6.47%を記録すると予測されています。

最も速く拡大している製品カテゴリーはどれですか?

総デジタル義歯は2031年にかけてCAGR 9.28%で最も速く成長すると予測されており、部分デジタル義歯は2025年に最大のカテゴリーであり続けました。

現在採用をリードしている製造ルートはどれですか?

バット光重合3Dプリンティングは、技工所およびデジタルワークフロー全体にわたる広範な設置基盤を反映して、2025年に収益の47.23%でリードしました。

この分野で歯科技工所がクリニックよりも速く成長しているのはなぜですか?

歯科技工所は、技術者不足を補い、スループットを改善するために自動化に投資しているため、CAGR 9.19%で成長すると予測されています。

メディケア政策は米国における義歯採用にどのような影響を与えますか?

従来のメディケアは依然として通常の義歯保険適用を除外しており、自己負担コストを高く保ち、より高価値なデジタルオプションへの転換を遅らせています。

最終更新日: