米国消化器健康製品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 14.91 十億米ドル |

| 市場規模 (2026) | 16.08 十億米ドル |

| 市場規模 (2031) | 23.69 十億米ドル |

| 成長率 (2026 - 2031) | 8.06% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国消化器健康製品市場分析

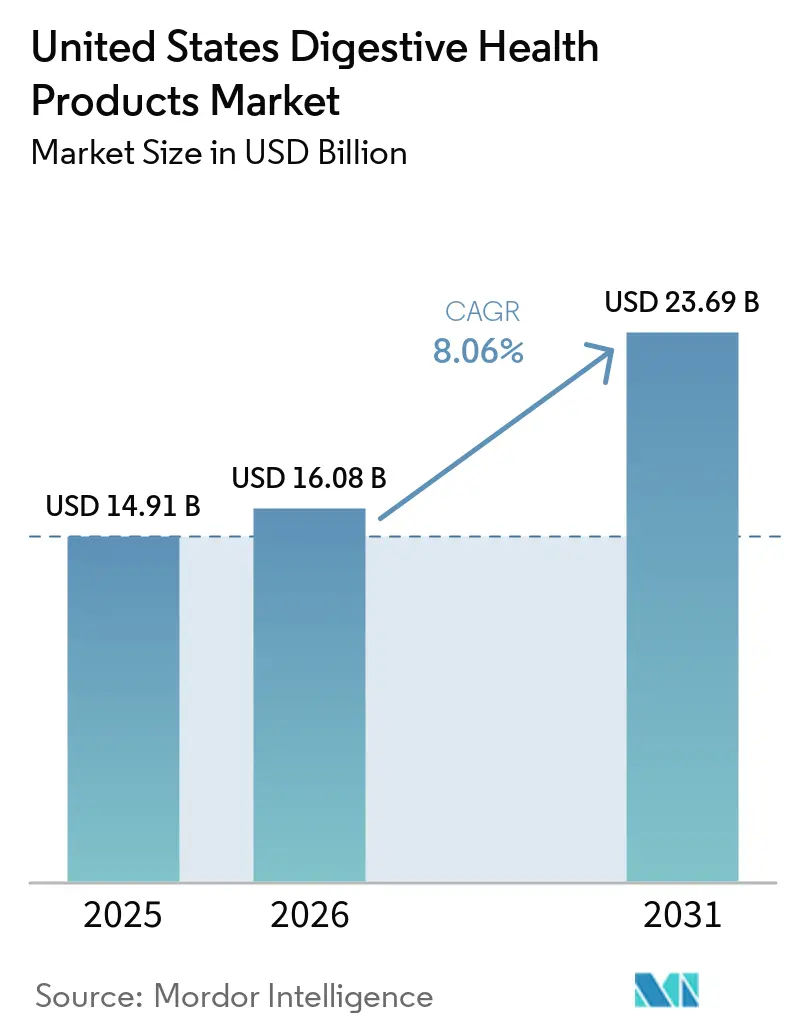

米国消化器健康製品市場は2025年に149.1億米ドルと評価され、2026年の160.8億米ドルから2031年には236.9億米ドルに達すると予測されており、2026年から2031年の予測期間中にCAGR 8.06%を記録する見込みです。この市場は、症状緩和のみに焦点を当てることから、日常的な腸の健康を促進する製品の提供へとシフトしています。消費者は、特定の消化器系の問題が生じるのを待つのではなく、消化器系の健康を積極的に維持するために、食品、飲料、サプリメントをますます活用するようになっています。マイクロバイオーム科学の進歩により、プロバイオティクス、シンバイオティクス、および類似の製剤などの製品に対する科学的裏付けが強化されています。このエビデンスは、科学に基づくアプローチを優先するブランドがプレミアム価格を維持し、消費者の信頼を構築するのに役立っています。競争環境も変化しています。従来の小売業者は大規模な棚の存在感を活用して優位性を維持する一方、ダイレクト・トゥ・コンシューマーブランドはサブスクリプションモデル、消費者教育、独自の製品処方に注力して顧客ロイヤルティを育成しています。高度なデリバリー技術に投資し、明確なブランド信頼性を確立した企業は、この進化する市場において競争上の優位性を獲得する可能性が高いです。

主要レポートのポイント

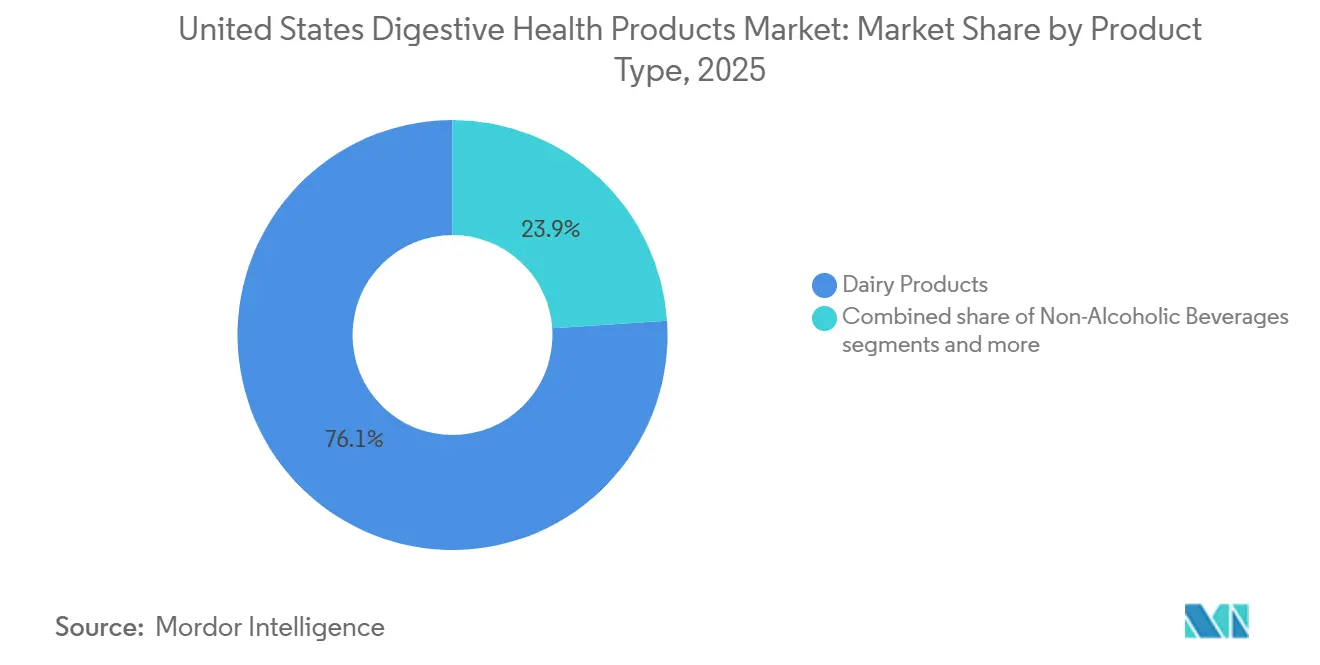

- 製品タイプ別では、乳製品が2025年に76.06%のシェアを占め、ノンアルコール飲料は2031年までに9.27%のCAGRで最も速い成長を記録すると予測されています。

- 成分タイプ別では、プロバイオティクスが2025年に88.15%のシェアを占め、食品酵素は2031年までに9.16%のCAGRで拡大すると予想されています。

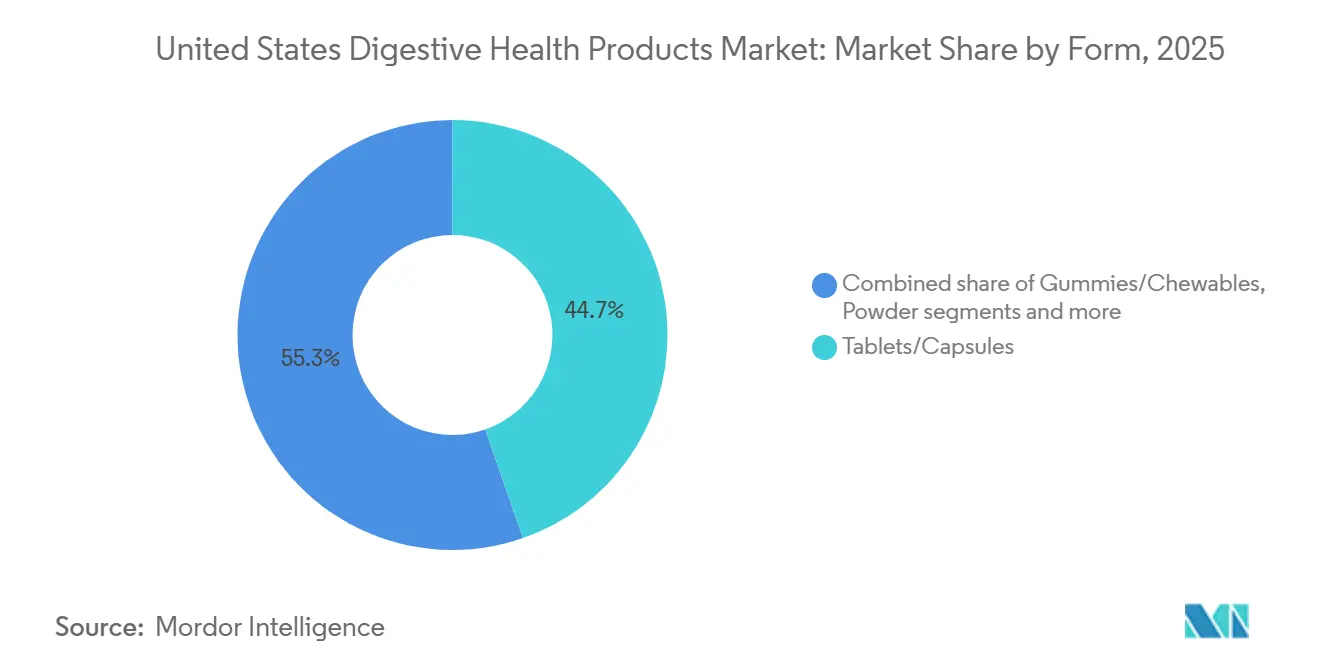

- 形態別では、錠剤・カプセルが2025年に44.68%のシェアを占め、グミ・チュアブルは2031年までに10.68%のCAGRで成長すると予測されています。

- エンドユーザー別では、成人が2025年に82.71%のシェアを占め、子供セグメントは2031年までに8.84%のCAGRで拡大すると予測されています。

- 流通チャネル別では、スーパーマーケット・ハイパーマーケットが2025年に43.67%のシェアを占め、オンライン小売店は2031年までに10.56%のCAGRで成長すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国消化器健康製品市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 消化器疾患および胃腸の健康上の懸念の蔓延 | +2.2% | 南部および北東部で最も高い負担を抱える全国的な問題 | 短期(2年以内) |

| 消化器系の健康効果を持つ機能性食品・飲料の成長 | +1.8% | 全国的、特に西海岸および北東部の都市市場での早期採用 | 中期(2~4年) |

| プロバイオティクス、プレバイオティクス、マイクロバイオームをサポートする製品の採用拡大 | +1.5% | 全国的、特に健康意識の高い大都市圏での最も強い普及 | 中期(2~4年) |

| 健康とウェルネスへの総合的なアプローチに対する消費者の関心の高まり | +0.9% | 全国的、特に都市部および郊外のZ世代とミレニアル世代の間で特に強い | 長期(4年以上) |

| 消化器健康製剤におけるクリーンラベルおよび天然成分トレンドの拡大 | +0.8% | 西海岸、北東部;南東部でも拡大中 | 中期(2~4年) |

| 植物性プロバイオティクスおよび消化器健康製品の発売増加 | +0.7% | 西海岸主導、全国的なeコマース流通 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

消化器疾患および胃腸の健康上の懸念の蔓延

米国の消化器健康製品市場は、胃腸(GI)の問題を抱える人々の増加に牽引され、着実に成長しています。2026年3月にEducated Patientが実施した調査によると、アメリカ人の半数(50%)がGI疾患の診断を受けているか、または罹患している可能性があると考えており、消化器健康ソリューションに対する大きな需要が浮き彫りになっています[1]出典:Educated Patient、「アメリカ人の半数が腸の問題を抱えている(そしてほとんどがそれを普通のことだと思っている)」、theeducatedpatient.com。さらに、アメリカ人の52%が、膨満感、便秘、不規則な排便などの一般的な消化器系の問題を日常生活の一部として捉えており、これは認識と予防ケアのギャップを示しています。消化器健康に対するこの高まる意識は、プロバイオティクス、プレバイオティクス、食物繊維サプリメント、消化酵素、機能性食品などの製品の使用増加につながっています。消費者はますますこれらの製品を日常のルーティンに取り入れ、消化器系の問題に対処し、腸全体の健康を改善しようとしています。

消化器系の健康効果を持つ機能性食品・飲料の成長

米国の消化器健康製品市場は、消費者が腸の健康を全体的なウェルネスの一部として優先するようになるにつれ、著しい成長を遂げています。人々は今、消化器系の問題が発生したときだけでなく、日常のルーティンに簡単に取り入れられる、プロバイオティクスヨーグルト、食物繊維強化スナック、消化器系ウェルネス飲料、腸の健康サプリメントなどの便利な選択肢を求めています。このシフトは、予防措置を好む若い世代や健康意識の高い人々の間で特に顕著です。メーカーはこの需要に応えるため、Nature Madeのスーパーグリーンズおよびダイジェスティブエンザイム、Pendulum TherapeuticsのガットフューエルパウダーおよびReckittのDulcolax Daily Digestive Wellnessレンジなど、従来のサプリメントを超えた革新的な製品を導入し、消化器健康のためのより多様でアクセスしやすいソリューションを提供しています。

プロバイオティクス、プレバイオティクス、マイクロバイオームをサポートする製品の採用拡大

マイクロバイオームに焦点を当てた製品は、米国消化器健康製品市場の成長を牽引する上で重要な役割を果たしています。消費者はますますプロバイオティクスとプレバイオティクスを日常のルーティンに取り入れ、消化を促進し、腸の健康を維持し、免疫力を高め、全体的な健康を改善しようとしています。国際マイクロバイオータ観測所の2025年レポートによると、アメリカ人の53%がプロバイオティクスを使用し、44%がプレバイオティクスを使用しており、それぞれ49%と41%の世界平均を上回っています[2]出典:国際マイクロバイオータ観測所、「米国2025年:マイクロバイオータに関する知識と行動」、biocodexmicrobiotainstitute.com。このトレンドは、腸の健康の重要性とバランスの取れたマイクロバイオームを維持することの利点について、米国消費者の間で高まる意識を反映しています。この高まる需要に応えるため、メーカーはプロバイオティクス、プレバイオティクス、シンバイオティクスを含む革新的な製剤で製品ラインナップを積極的に拡大しており、これが市場の成長をさらに促進し、健康・ウェルネスセクターにおける地位を強固にしています。

植物性プロバイオティクスおよび消化器健康製品の発売増加

米国におけるベジタリアンおよびビーガンライフスタイルの人気の高まりが、植物性消化器健康製品に対する大きな需要を牽引しています。ビーガンリソースグループが2025年8月に報告したところによると、米国の成人約800万~1,000万人がビーガンを含むベジタリアンであると自認しており、約1,300万人のアメリカ人が定期的にビーガン食を摂取しています[3]出典:ビーガンリソースグループ、「米国にはベジタリアンとビーガンが何人いるか?」、vrg.org。この食の好みの変化により、消費者は製品不使用のプロバイオティクス、植物性消化酵素、食物繊維サプリメント、クリーンラベルの腸の健康製品など、植物性食事に合った消化器健康ソリューションを求めるようになっています。この需要に応えるため、メーカーはビーガンおよびベジタリアンのニーズに合わせた革新的な製品を開発し、天然成分と明確なラベル表示に注力しています。植物性食がますます主流になるにつれ、これらのライフスタイルに合わせた消化器健康製品への需要は、米国消化器健康製品市場の成長を牽引する上で重要な役割を果たすと予想されています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 従来の栄養補助食品および食品と比較した高い製品コスト | -1.2% | 全国的、農村市場および低所得層の人口統計セグメントで特に顕著な価格感応度 | 短期(2年以内) |

| 健康強調表示および製品ラベルを規制する厳格な規制要件 | -0.9% | 全国的;食品医薬品局の管轄下で均一に適用 | 中期(2~4年) |

| 伝統的および天然の消化器系治療薬との競争激化 | -0.6% | 伝統的なハーブおよび家庭療法が文化的な支持を維持している南部および中西部 | 中期(2~4年) |

| 消化器健康サプリメントの有効性に関する消費者の懐疑心 | -0.5% | 全国的、特に高齢者および健康への関与が低い人口統計の間で | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

従来の栄養補助食品および食品と比較した高い製品コスト

多くの消化器健康製品の高価格は、米国の消化器健康製品市場にとって大きな課題となっています。プレミアムプロバイオティクス、消化酵素、シンバイオティクス、高度な腸の健康製剤などの製品は、通常の栄養補助食品よりもはるかに高価であることが多いです。これは主に、臨床試験済みの成分、独自の菌株、複雑な製剤の使用によるものです。健康意識の高い消費者の中にはこれらの利点のために追加料金を支払う意思がある人もいますが、価格に敏感な多くの家庭では、これらの製品を定期的に購入することが難しいと感じています。さらに、これらの製品は通常、自己負担で購入され、保険でカバーされないため、コストは購買決定における主要な要因となっています。その結果、高価格は市場のリーチを制限し、より幅広い消費者層への普及を困難にしています。

健康強調表示および製品ラベルを規制する厳格な規制要件

健康強調表示に関する規制上の制限は、米国の消化器健康製品市場にとって大きな課題となっています。メーカーは構造・機能強調表示を通じて一般的な消化器系ウェルネスの利点を強調することは許可されていますが、長期にわたる費用のかかる規制承認プロセスを経ることなく、疾患の治療または予防に関する主張をすることはできません。これにより、科学的研究に裏付けられている場合でも、プロバイオティクス、プレバイオティクス、消化酵素などの製品の実証された臨床的利点を明確に伝える能力が制限されます。その結果、消費者はこれらの製品の有効性を評価することが難しくなり、信頼が損なわれ、購買決定に影響を与える可能性があります。さらに、特に中小企業は、規制が変化するにつれてコンプライアンスコストが高くなり、イノベーションが遅れ、すでに競争の激しい市場での競争が難しくなる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:乳製品が優位を占めるが、飲料が成長の主役を書き換える

2025年、乳製品は米国消化器健康製品市場の76.06%を占め、最大のセグメントとなりました。これは、ヨーグルト、ケフィア、培養乳飲料、発酵乳製品などの製品がプロバイオティクスの利点のために広く消費されているためです。これらの製品は、日常の食事の一部として腸の健康と消化を改善する簡単な方法として見られています。小売店での強い存在感、高い消費者信頼、および主要な乳製品企業による継続的なイノベーションが、市場でのリーディングポジションの維持に貢献しています。

ノンアルコール飲料は、2026年から2031年にかけて9.27%のCAGRで、すべての製品セグメントの中で最も速い成長が見込まれています。この成長は、便利なすぐに飲める形式で消化器健康をサポートする機能性飲料への需要の高まりによって牽引されています。企業は、健康意識の高い消費者のニーズに応えるため、プロバイオティクス飲料、コンブチャ、ウェルネスショット、食物繊維強化飲料などの製品を導入しています。腸の健康に対する意識の高まりと予防的健康ソリューションへの嗜好の増大が、予測期間中にこのセグメントの拡大を牽引すると予想される主要な要因です。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

成分タイプ別:プロバイオティクスの優位性が酵素主導の変革を覆い隠す

プロバイオティクスは米国消化器健康製品市場における主要な成分タイプであり、2025年の総収益の88.15%を占めました。この優位性は、健康な腸内マイクロバイオームの維持、消化の改善、全体的な健康のサポートにおけるプロバイオティクスの利点に関する消費者の意識の高まりによるものです。プロバイオティクスは栄養補助食品、乳製品、機能性食品、飲料に一般的に使用されており、消化器健康製品の主要成分となっています。継続的な研究と特殊なプロバイオティクス菌株の入手可能性が、消費者の間でのその人気をさらに高めています。

食品酵素は、2026年から2031年にかけてCAGR 9.16%で最も速く成長する成分セグメントになると予測されています。タンパク質、炭水化物、脂肪、乳糖の消化を助ける製品への需要の高まりがこの成長を牽引しています。食品酵素は、消化器系の問題に対処し、栄養素の吸収を高めるために、サプリメントや機能性食品にますます含まれるようになっています。さらに、パーソナライズド栄養と消化器健康ソリューションへの関心の高まりが、予測期間中に酵素ベースの製品の採用をさらに増加させると予想されています。

形態別:グミへの移行はサプリメントからライフスタイルへのより広いシフトを反映

錠剤・カプセルは2025年の形態別米国消化器健康製品市場の44.68%を占め、最も人気のある選択肢となりました。その広範な使用は、消費のしやすさ、正確な投量、長い保存期間、および消費者の間での親しみやすさによるものです。これらの形態は、消化器健康をサポートするプロバイオティクス、プレバイオティクス、消化酵素、その他のサプリメントの提供に一般的に使用されています。その手頃な価格と薬局、スーパーマーケット、オンラインプラットフォームを含むさまざまな小売店での入手可能性が、市場でのリーディングポジションの維持に貢献しています。

グミ・チュアブルは、2026年から2031年にかけて10.68%のCAGRで、すべての形態の中で最も速い成長が見込まれています。この成長は、特に若い消費者や錠剤を飲み込むことが難しい人々の間で、簡単で楽しく摂取できるサプリメントへの需要の増加によって牽引されています。グミ・チュアブルは、従来の錠剤・カプセルに代わる楽しく便利な選択肢を提供しています。メーカーはまた、プロバイオティクス、プレバイオティクス、消化酵素を含むグミなど、より幅広い製品を導入しており、これが予測期間中にこのセグメントの人気をさらに高めています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:成人が数量を牽引するが、小児セグメントが最も高い長期的価値を提供

2025年、成人は米国消化器健康製品市場の82.71%を占め、最大の消費者グループとなりました。この優位性は、消化器健康に対する意識の高まり、胃腸疾患の増加率、および成人の間での予防的ヘルスケアへのシフトによるものです。プロバイオティクス、消化酵素、食物繊維サプリメントなどの製品は、腸の健康を改善し、免疫力を高め、全体的なウェルネスを向上させるのに役立つため、高い需要があります。成人の多忙なライフスタイルと変化する食習慣が、これらの製品への需要をさらに促進しています。

子供セグメントは、2026年から2031年の期間中にCAGR 8.84%で成長すると予想されています。この成長は、親が幼い頃から子供の消化器健康と腸内マイクロバイオームを維持することの重要性をより意識するようになっていることによって牽引されています。この需要に応えるため、メーカーは子供が摂取しやすいグミ、チュアブル錠、フレーバー付きプロバイオティクスサプリメントなど、子供向けの選択肢を導入しています。子供の消化器系の問題、免疫、全体的な健康に関する懸念が、予測期間を通じて消化器健康製品への需要を引き続き牽引すると予想されています。

流通チャネル別:実店舗小売が数量を支え、デジタルチャネルが価値を獲得

2025年、スーパーマーケットおよびハイパーマーケットは米国における消化器健康製品の最大の流通チャネルであり、市場シェアの43.67%を占めました。これらの店舗は、プロバイオティクス、機能性食品、飲料、栄養補助食品など、幅広い種類の製品を一か所で便利に提供することで消費者を引き付けています。強いブランド存在感と頻繁なプロモーションキャンペーンが、買い物客に好まれる選択肢となっています。さまざまな地域での広範な入手可能性が消費者のアクセスを容易にし、市場でのリーディングポジションをさらに強固にしています。

オンライン小売店は、2026年から2031年にかけて10.56%のCAGRで最も速い成長が見込まれています。この成長は、消費者が自宅の快適な環境から製品を閲覧・購入できる便利なショッピングへの嗜好の増大によって促進されています。オンラインプラットフォームはまた、詳細な製品情報と顧客レビューを提供し、購入者が情報に基づいた決定を下すのに役立っています。eコマースプラットフォームとサブスクリプションベースのウェルネスサービスの台頭により、消化器健康製品へのアクセスが向上しています。さらに、デジタル技術の採用の増加とパーソナライズド健康ソリューションへの需要が、予測期間中のオンライン販売の継続的な拡大を牽引すると予想されています。

地理的分析

南部は米国における消化器健康製品の最大の市場です。これは、大きな人口、高い消化器健康上の問題の発生率、および確立された小売ネットワークによるものです。テキサスなどの州は、人口増加とプロバイオティクス、プレバイオティクス、消化酵素などの製品への関心の高まりに支えられ、需要の牽引において重要な役割を果たしています。この地域は主要な製造拠点であり、栄養補助食品と機能性食品の強固な基盤を提供しています。消費者の健康意識の高まりが、この市場における南部のリーディングポジションをさらに強固にしています。

西部は、予防的ヘルスケアおよびクリーンラベル・植物性消化器健康製品への関心の高まりに牽引され、すべての地域の中で最も速い成長が見込まれています。カリフォルニアなどの州が最前線にあり、消費者は乳製品不使用のプロバイオティクス、マイクロバイオームに焦点を当てたサプリメント、機能性飲料などの革新的なソリューションを迅速に採用しています。例えば、2026年1月、Nature Madeはパーソナライズド腸の健康ソリューションへの需要の増加に応えるため、プロバイオティクスや食物繊維ベースの選択肢を含む新しい消化器健康製品ラインを導入しました。西部は消化器健康製品と形態のイノベーションのハブであり続けています。

北東部と中西部も米国における消化器健康製品の重要な市場です。北東部は、高い消費者意識、強力な薬局ネットワーク、プレミアムで科学的裏付けのある製品への需要から恩恵を受けており、信頼されるブランドの成長を支えています。中西部では、eコマースがアクセスを改善し、消費者教育が成長するにつれて、消化器健康ソリューションの採用が増加しています。プロバイオティクスと機能性栄養製品への親しみが着実に高まっており、予測期間中に両地域で一貫した市場成長を牽引すると予想されています。

競争環境

米国消化器健康製品市場は、Nestlé S.A.、Danone S.A.、Abbott Laboratories、The Procter & Gamble Company、Reckitt Benckiser Group plcを含むいくつかの主要プレーヤーによって支配されています。これらの企業は、プロバイオティクス、消化器系サプリメント、機能性食品、ウェルネスソリューションを含む幅広い製品を提供しています。強いブランド評判、広範な流通ネットワーク、小売業者とのパートナーシップが、重要な市場プレゼンスの維持に役立っています。しかし、単一の企業が完全な支配権を持っていないため、市場は競争が激しく、他のプレーヤーが成長する機会が残されています。

イノベーションと製品の多様性は、この市場における競争を牽引する主要な要因です。企業は、プロバイオティクス、プレバイオティクス、ポストバイオティクス、消化酵素などの高度な製品を導入するために研究開発に投資しています。多くのブランドはまた、消費者にとっての利便性と有効性を確保しながら、特定の消化器健康上の懸念に対処するソリューションの開発に注力しています。このイノベーションへの注力により、企業はますます多くの選択肢で混雑する市場で際立つことができ、消費者のニーズに合わせたより多くの選択肢を提供しています。

競争環境は、確立された企業と小規模の専門ブランドの両方が製品ラインナップの拡大に取り組む中で、常に変化しています。予防的ヘルスケア、パーソナライズド栄養、クリーンラベル製品に対する消費者需要の増加が、企業に製品ラインの多様化と消化器健康における門知識の向上を促しています。競争力を維持するために、企業は新しい成分技術、製品開発、消費者教育への投資を優先しています。その結果、市場はメインストリームとプレミアム製品カテゴリーの両方にわたって強い競争が続く、ダイナミックな状態を維持すると予想されています。

米国消化器健康製品業界リーダー

Nestlé S.A.

Abbott Laboratories

Danone S.A.

The Procter & Gamble Company

Reckitt Benckiser Group plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Dulcolaxは米国における消化器健康製品ラインナップを拡大するため、新しいDaily Digestive Wellnessレンジを導入しました。このレンジは、定期的な腸の健康をサポートし、日常の消化を改善するために設計されました。

- 2026年3月:Nature Madeは米国において腸の健康レンジに新製品を導入しました。スーパーグリーンズパウダー、スーパーグリーンズカプセル、ダイジェスティブエンザイムが含まれます。これらの製品は、消化のサポート、エネルギーの増強、免疫の健康の強化、および全体的なウェルネスの改善を目的として設計されました。

- 2026年3月:Pendulum Therapeuticsは米国において、腸の健康、消化、代謝をサポートするために設計されたプレバイオティクス食物繊維とポリフェノールパウダーであるガットフューエルを導入しました。この製品は、規則性、健康的な糖値、および全体的な腸のウェルネスをサポートする消化器健康ソリューションへの高まる需要に対応しました。

- 2025年8月:Nature Madeは米国において消化器健康レンジに新製品を追加しました。プロバイオティクス+プレバイオティクス食物繊維グミおよびプロバイオティクス10億CFUカプセルが含まれます。これらの製品は、消化と免疫の健康をサポートするために設計され、科学的裏付けのある腸の健康ソリューションへの高まる需要に応えました。

米国消化器健康製品市場レポートの範囲

消化器健康製品には、胃腸機能の強化、消化の補助、腸内マイクロバイオータのバランス維持、および全体的な消化器健康のサポートを目的として設計された食品、飲料、サプリメント、機能性成分が含まれます。米国消化器健康製品市場は、製品タイプ、成分タイプ、形態、エンドユーザー、および流通チャネルで構成されています。製品タイプに基づき、市場は乳製品、ベーカリー製品・シリアル、ノンアルコール飲料、その他にセグメント化されています。成分タイプに基づき、市場はプロバイオティクス、プレバイオティクス、食品酵素、その他に分類されています。形態に基づき、市場は錠剤・カプセル、粉末、グミ・チュアブル、その他に分類されています。エンドユーザーに基づき、市場は成人と子供に分類されています。流通チャネルに基づき、市場はスーパーマーケット・ハイパーマーケット、ドラッグストアおよび薬局、オンライン小売店、その他の流通チャネルに分類されています。市場予測は金額(米ドル)ベースで提供されています。

| 乳製品 |

| ベーカリー製品・シリアル |

| ノンアルコール飲料 |

| その他 |

| プロバイオティクス |

| プレバイオティクス |

| 食品酵素 |

| その他 |

| 錠剤・カプセル |

| 粉末 |

| グミ・チュアブル |

| その他 |

| 成人 |

| 子供 |

| スーパーマーケット・ハイパーマーケット |

| ドラッグストアおよび薬局 |

| オンライン小売店 |

| その他の流通チャネル |

| 製品タイプ別 | 乳製品 |

| ベーカリー製品・シリアル | |

| ノンアルコール飲料 | |

| その他 | |

| 成分タイプ別 | プロバイオティクス |

| プレバイオティクス | |

| 食品酵素 | |

| その他 | |

| 形態別 | 錠剤・カプセル |

| 粉末 | |

| グミ・チュアブル | |

| その他 | |

| エンドユーザー別 | 成人 |

| 子供 | |

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット |

| ドラッグストアおよび薬局 | |

| オンライン小売店 | |

| その他の流通チャネル |

レポートで回答される主要な質問

2026年の米国消化器健康製品の見通しはどうですか?

米国消化器健康製品市場は2026年に160.8億米ドルと推定され、2031年までに236.9億米ドルに達すると予測されており、CAGR 8.06%で成長する見込みです。

米国における消化器健康製品の販売をリードする製品セグメントはどれですか?

乳製品は製品タイプ別でリードしており、2025年に76.06%のシェアを占め、ヨーグルトおよびケフィアベースの消化器ウェルネス形態に対する長年の消費者信頼に支えられています。

2031年にかけて最も速く成長している製品分野はどれですか?

ノンアルコール飲料は最も速く成長している製品セグメントであり、消化器系のサポートが日常の飲料消費の一部となるにつれ、9.27%のCAGRが予測されています。

プロバイオティクスが依然として成分需要を支配しているのはなぜですか?

プロバイオティクスは2025年に88.15%のシェアを占めました。これは、このカテゴリーにおいて最も強い臨床的親しみやすさ、最も広い棚の存在感、および最も深い消費者意識を持っているためです。

最終更新日: