米国クロスボーダーEコマース物流市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

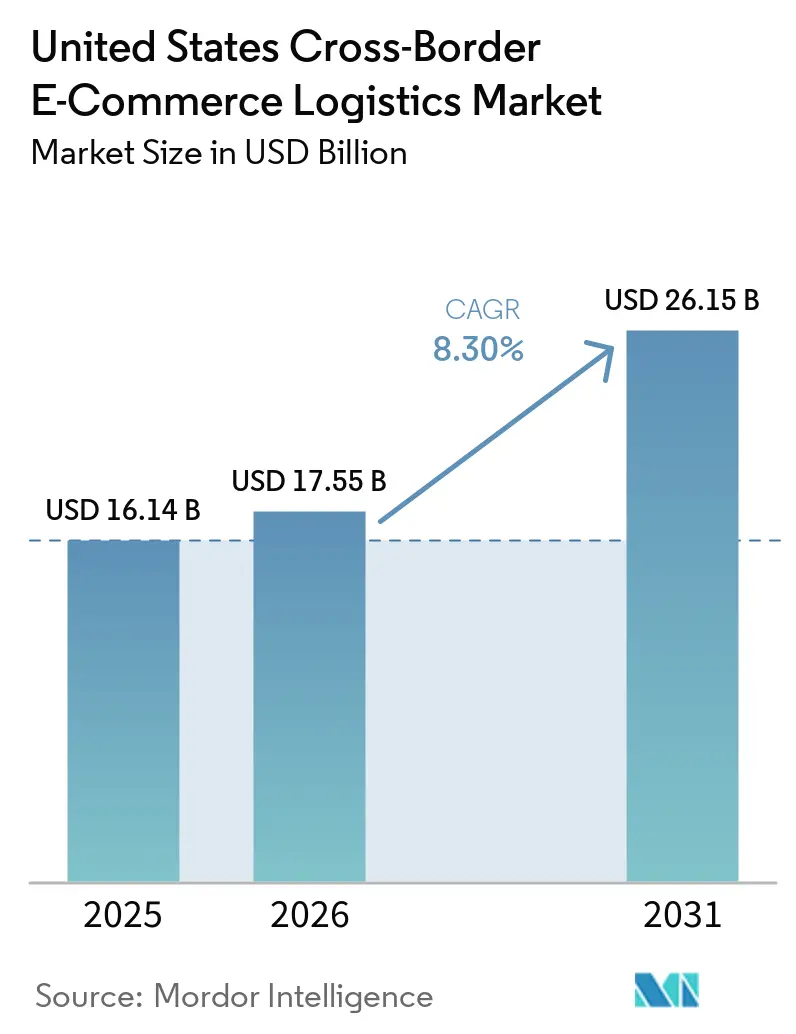

| 基準年の市場規模 (2025) | 16.14 十億米ドル |

| 市場規模 (2026) | 17.55 十億米ドル |

| 市場規模 (2031) | 26.15 十億米ドル |

| 成長率 (2026 - 2031) | 8.30% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国クロスボーダーEコマース物流市場分析

米国クロスボーダーEコマース物流市場は2025年に161億4,000万米ドルと評価され、2026年の177億5,000万米ドルから2031年には261億5,000万米ドルに達すると推定されており、2026年から2031年の予測期間中にCAGR 8.30%で成長する見込みです。

米国の小売Eコマース売上高は2026年第1四半期に3,267億米ドルに達し、前年同期比9.8%増となりました。これは、クロスボーダーのルーティング、通関処理、および国際配送ネットワークに対する持続的な圧力を維持するのに十分な取引量が依然として堅調であることを裏付けています。米国クロスボーダーEコマース物流市場は、ニアショアリングによる生産からのサプライヤー対応の迅速化と、大規模なマーケットプレイスエコシステムを通じた米国ブランドによるアウトバウンド販売の拡大という2つの力によって同時に形成されています。2025年8月29日からのデミニマス適用停止は、米国クロスボーダーEコマース物流市場から需要を排除したわけではありませんが、小包フローをより書類が多く関税支払い済みのチャネルへと移行させ、ブローカレッジ、保税在庫、および返品管理への支出増加を必要としています。この変化は米国クロスボーダーEコマース物流市場における競争も変えつつあります。なぜなら、通関テクノロジー、保税施設、およびマーケットプレイス統合を持つプロバイダーが、主に低コストの小包輸送に依存するオペレーターよりも有利な立場にあるからです。

主要レポートのポイント

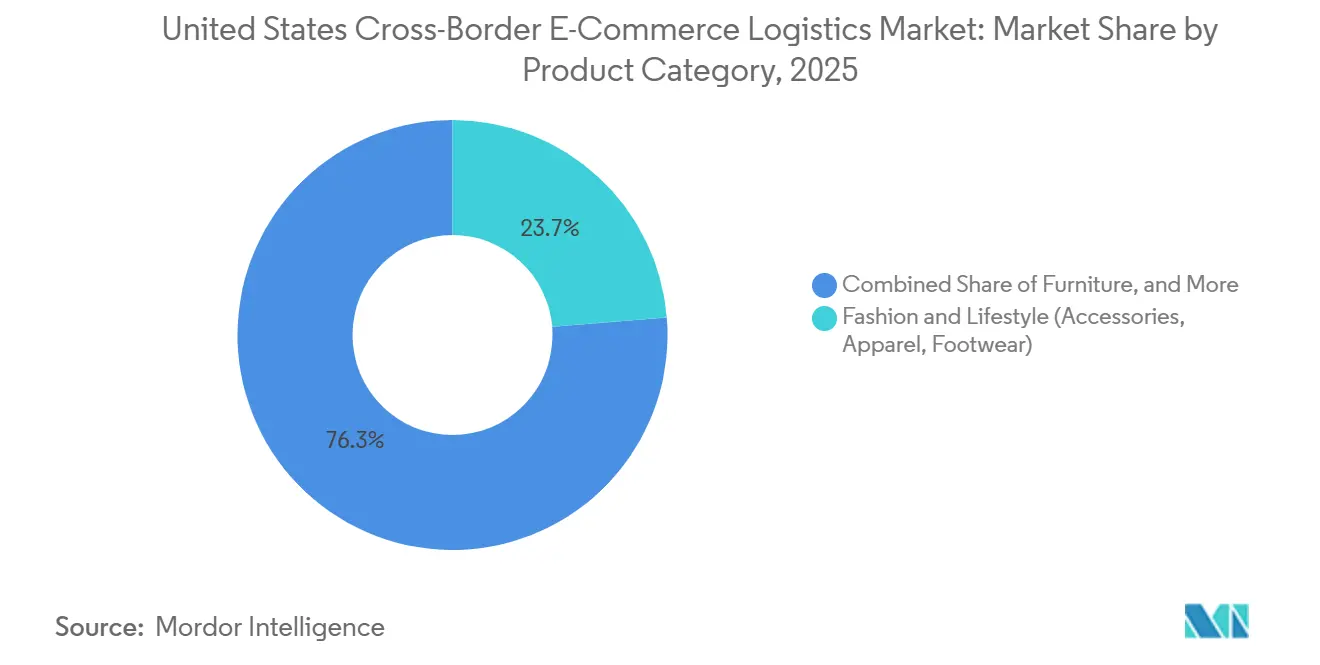

- 製品カテゴリー別では、ファッション・ライフスタイルが2025年の米国クロスボーダーEコマース市場シェアの23.65%を占め、パーソナルケア・ホームケアは2031年までにCAGR 9.29%で拡大する見込みです。

- 物流機能別では、輸送が2025年の米国クロスボーダーEコマース市場規模の68.39%を占め、付加価値サービスおよびその他は2031年までにCAGR 13.48%で成長すると予測されています。

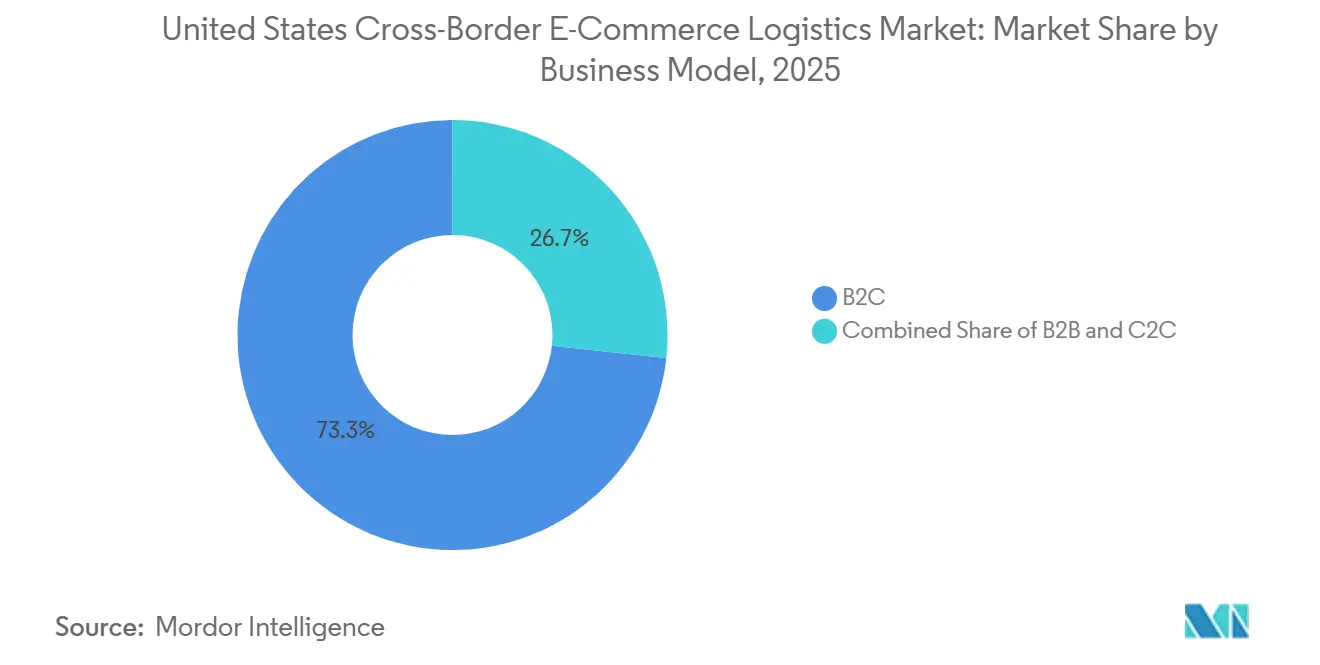

- ビジネスモデル別では、B2Cが2025年の米国クロスボーダーEコマース物流市場シェアの73.30%を占め、C2Cは2031年までにCAGR 16.65%という最高の予測成長率を記録しました。

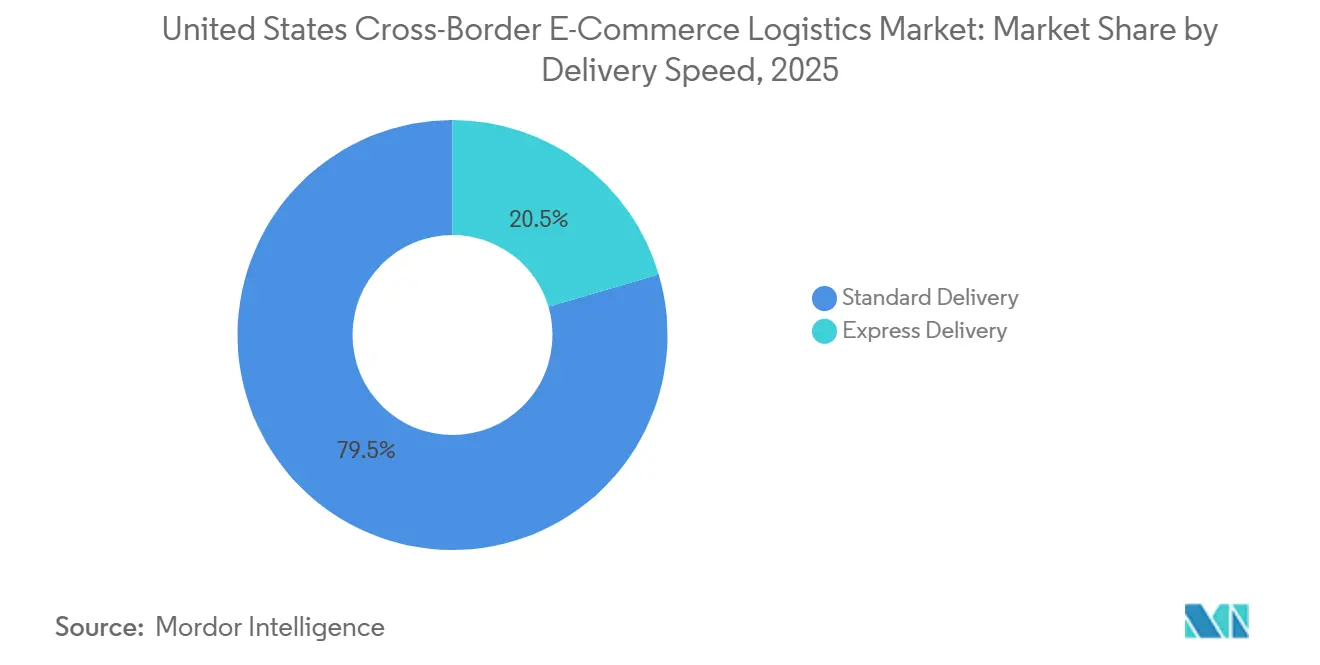

- 配送速度別では、スタンダード配送が2025年の米国クロスボーダーEコマース物流市場シェアの79.54%を維持し、エクスプレス配送は2031年までにCAGR 11.33%で拡大する見込みです。

- フロー方向別では、インバウンドフローが2025年の米国クロスボーダーEコマース物流市場規模の68.00%を占め、アウトバウンドフローは2031年までにCAGR 9.29%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国クロスボーダーEコマース物流市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| マーケットプレイス主導の国際販売拡大 | +2.1% | グローバル、米国からアジア太平洋・ヨーロッパ・カナダへのアウトバウンドへの中核的影響 | 中期(2〜4年) |

| AI対応の物流可視化と通関オーケストレーション | +1.3% | グローバル、米中間および大西洋横断レーンでの最高採用率 | 短期(2年以内) |

| USMCAによる北米コリドー最適化 | +1.0% | 北米、米国・メキシコおよび米国・カナダ | 中期(2〜4年) |

| 配送速度の可視化とチェックアウト透明性への期待 | +0.8% | グローバル、消費者向けB2C市場に集中 | 短期(2年以内) |

| DDPチェックアウトと到着地コスト可視化の採用 | +0.7% | 米国アウトバウンドからヨーロッパおよびアジア太平洋、全発地からの米国インバウンド | 短期(2年以内) |

| 米国内保税・FTZ在庫ポジショニングへのシフト | +0.5% | 米国全国、ラレド、エルパソ、ロサンゼルス、ダラスでの初期成果 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

マーケットプレイス主導の国際販売拡大

マーケットプレイスプラットフォームは海外需要へのアクセスを拡大しており、クロスボーダー販売が大規模な商業者に限られていた頃よりも広いアウトバウンドベースを米国クロスボーダーEコマース物流市場に提供しています。Amazonは2026年5月4日にAmazon Supply Chain Servicesを開始し、あらゆる業界の企業に対して自社の貨物輸送、流通、フルフィルメント、および小包ネットワークを利用可能にしました。これはオンラインコマースに結びついた物流スタックへのプラットフォーム主導の参入として最大規模のものの一つです。Amazonは、このサービスの背後にあるネットワークには100機以上の航空機、24,000個以上のインターモーダルコンテナ、および通関能力が含まれると述べており、これはプラットフォームがクロスボーダーフローをめぐって既存のインテグレーターや貨物プロバイダーとより直接的に競合していることを意味します[1]「Eコマースマーケットプレイスの理解」、国際貿易局、米国商務省、trade.gov。これが米国クロスボーダーEコマース物流市場にとって重要なのは、通関、配送、フルフィルメントツールが販売時点に近づいており、商業者が完全な社内貿易コンプライアンスチームを構築することなく国際チャネルを追加できるからです。その結果、米国クロスボーダーEコマース物流市場は、かつて海外販売を複雑すぎるまたはコストがかかりすぎると考えていたブランドからより多くの輸出活動を取り込でいます。また、マーケットプレイスに連動した販売がデジタル需要と物理的な出荷作成の間の運用上の障壁を低下させるため、アウトバウンドフローのより速い成長見通しを強化します。

AI対応の物流可視化と通関オーケストレーション

AIツールは米国クロスボーダーEコマース物流市場においてより中心的な役割を担うようになっています。なぜなら、通関業務、ルーティング決定、および混乱への対応が、手動プロセスでは提供できないより高い速度と一貫性を必要とするようになっているからです。Maerskは2025年6月25日にTrade & Tariff Studioを立ち上げ、このシステムが6,000以上の製品コードと20,000以上のサブコードにわたってAIを適用し、2,700人以上の通関専門家からのライブ入力を活用していると述べており、分類と関税分析が構造化されたデジタルワークフローへと移行していることを示しています。Maerskはまた、出荷の20%が不十分な通関準備によって遅延していると述べており、商業者が貨物が国境に到達する前に書類エラーを削減できるプロバイダーをより重視している理由を強調しています。project44は2026年5月11日にAutopilotを立ち上げ、このプラットフォームが186カ国の259,000社のキャリアにわたって毎日7億件以上の物流イベントを処理し、貨物費用の4%削減および混乱関連コストの最大40%削減を含む実証済みの成果をもたらしたと述べています。米国クロスボーダーEコマース物流市場において、このようなイベント可視性は、かつて大企業に集中していた出荷インテリジェンスへのアクセスを中小規模の商業者に提供します。また、商業上の優位性が純粋な輸送能力からより優れた例外管理、関税計算、および通関準備へとシフトしているため、付加価値サービスの成長を支援します。

USMCAによる北米コリドー最適化

北米レーンは、大きな貨物密度、短い輸送時間、および地域調達と流通を依然として優遇する政策フレームワークを組み合わせているため、米国クロスボーダーEコマース物流市場にとって最も強力な成長エンジンの一つであり続けています。米国運輸統計局は、2025年3月に米国とカナダおよびメキシコとの貨物が記録的な1,448億米ドルに達し、トラックが陸上国境の地上貿易の大部分を運んだと報告しており、地域Eコマースフローにおける道路連結フルフィルメントの重要性を強調しています。テキサスA&M国際大学は、ラレドゲートウェイが2024年に3,400億米ドルの貿易を処理したと報告しており、単一のコリドーがすでに北米クロスボーダー貿易の非常に大きなシェアを担っていることを確認しています。C.H. Robinsonは、2026年の最初の正式なUSMCAレビューが機会と移行リスクの両方をもたらすと述べており、原産地規則とコリドー経済がルーティングと調達決定の中心であり続けると指摘しています。これが米国クロスボーダーEコマース物流市場にとって重要なのは、商業者と物流プロバイダーがメキシコとカナダを最目的地としてだけでなく、ニアショアリング、保税在庫、および迅速な補充に結びついた流通拠点としても活用しているからです。このコリドーがより価値を持つようになるにつれて、強力な通関サポート、道路輸送能力へのアクセス、および地域倉庫ポジショニングを持つプロバイダーが引き続き優位に立つはずです[2]「2025年3月、米国とカナダおよびメキシコとの貨物価値が記録を更新」、米国運輸省、bts.gov。

配送速度の可視化とチェックアウト透明性への期待

米国クロスボーダーEコマース物流市場においてサービスの約束はより厳格になっており、購入者は注文を確定する前に配送期間と全到着地コストを確認することをますます期待しています。これが、米国クロスボーダーEコマース物流市場でエクスプレスサービスがスタンダードサービスよりも速く成長している理由の一つです。プレミアム購入者は速度と同様に予測可能性に対しても対価を支払っているからです。ePost Globalは、関税支払い済みの注文が配達拒否や返品フローを引き起こすことが多い予期しないコストを削減し、国境を越えて高額商品を販売する商業者にとって透明なチェックアウトとDDP実行をより価値あるものにすると述べています。商業上の効果は、平均注文額がプレミアム配送料を吸収するのに十分なほど高いカテゴリーで最も強く現れますが、拒否または返品による利益損失はさらに高くなります。したがって、米国クロスボーダーEコマース物流市場は、チェックアウトから最終引き渡しまでの関税、配送見積もり、および小包追跡をカバーする単一の統合サービスを提供できるプロバイダーを優遇しています。これはまた、DDPチェックアウトと到着地コスト可視化がインバウンドおよびアウトバウンドのEコマースレーンの両方でオプション機能からコアサービス要件へと移行している理由を説明しています。

阻害要因の影響分析*

| 阻害要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デミニマス撤廃と関税積み重ね | -2.1% | グローバル、中国・ASEAN・ヨーロッパからの米国インバウンドで最も深刻 | 短期(2年以内) |

| 規制対象品目および電池関連カテゴリーの規制上の複雑性 | -0.8% | グローバル、航空貨物経由の中国およびアジア太平洋からの米国インバウンドに集中 | 中期(2〜4年) |

| 低価値小包に対するUFLPA原産地トレーサビリティ負担 | -0.5% | 中国からの米国インバウンド、ASEANトランシップルートへの拡大リスクあり | 中期(2〜4年) |

| 関税支払い済み返品と配達拒否による摩擦 | -0.4% | 米国インバウンドおよびアウトバウンド、EU・カナダ・中東・アフカ市場で高い摩擦 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

デミニマス撤廃と関税積み重ね

米国クロスボーダーEコマース物流市場に対する近期最大の阻害要因はデミニマス適用の撤廃です。なぜなら、それが非常に大規模な小包ベースの運用モデルを変えるからです。ホワイトハウスは、2025年8月29日に発効した適用停止が世界的に低価値商業出荷に対する免税措置を廃止し、800米ドルの閾値以下の直接小包フローを支えていた主要なコスト経路を終了させたと述べました。米国税関・国境警備局は、すべてのEコマース出荷が依然として適用される入国およびコンプライアンス要件を満たす必要があると述べており、同機関のガイダンスは現在、以前の低摩擦小包モデルよりも正確な分類、申告価値、および入国処理に重点を置いています。ホワイトハウスはまた、2024年に13億6,000万件以上のデミニマス出荷が米国に入国したと指摘しており、商業者、キャリア、ブローカーが現在吸収している運用上のリセットの規模を示しています。米国クロスボーダーEコマース物流市場において、これは需要を排除するものではありませんが、各小包に結びついた書類作成、通関労働、および到着地コストの負担を増加させます。また、商業者が関税リスクと配送確実性をより管理された方法で管理する必要があるため、保税倉庫、FTZ在庫ポジショニング、および正式入国が可能な物流ネットワークの必要性を強化します。

規制対象品目および電池関連カテゴリーの規制上の複雑性

電池関連商品は、電子機器や接続デバイスが一般的なアジアからの航空レーンで特に、米国クロスボーダーEコマース物流市場に対するより大きな運用上の制約となっています。2025年に発効したIATAの第66版危険物規則は、航空輸送におけるリチウムイオン電池の充電状態を30%に制限することを推奨し、より広範な電池分類のフレームワークを拡大しました。同じ規制強化は2026年に2.7Whを超える電池についてさらに進み、商業者が古い低価値小包チャネルからより速い代替手段を求めているまさにその時に、取り扱い要件がより厳格になっていることを意味します。米国クロスボーダーEコマース物流市場において、これは輸出前の処理ステップを追加し、フルフィルメントセンター内の取り扱い規律を高め、販売者が商品を郵便からプレミアム航空サービスに移行させる容易さを制限します。この影響は、製品が強いEコマース需要とコンプライアンスに敏感な輸送条件を組み合わせているため、家電製品、電動工具、電動自転車、および接続デバイスにとって特に重要です。これはそれらのカテゴリーにおけるクロスボーダー需要を止めるものではありませんが、テスト済みの電池取り扱い手順、マルチモーダルオプション、およびより優れた通関書類準備を持つプロバイダーを優遇します[3]「リチウム電池、危険物規則第66版」、IATA、iata.org。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品カテゴリー別:ファッションが数量をリード、パーソナルケアが勢いを構築

ファッション・ライフスタイルは2025年の米国クロスボーダーEコマース物流市場規模の23.65%を占め、最大の収益貢献者となりました。このリードは、アジアの生産拠点からの高頻度インバウンドアパレルおよびアクセサリーと、アジア太平洋および中東の購入者への米国ブランドからのアウトバウンドラグジュアリーおよびライフスタイル出荷の組み合わせから生まれました。このセグメントは、分類ワークフロー、返品処理、および小包ルーティングが、より規制された製品グループと比較してすでに確立されているため、引き続き堅調です。米国クロスボーダーEコマース物流市場において、ファッション・ライフスタイルはグローバルブランドから小規模なマーケットプレイス販売者まで幅広い商業者ベースを持つリピート購買行動から引き続き恩恵を受けています。レーンの成熟度はまた、プロバイダーが基本的な輸送よりも配送速度、前払い関税オプション、および返品管理でより競争していることを意味します。

パーソナルケア・ホームケアは2031年までにCAGR 9.29%で成長すると予測されており、米国クロスボーダーEコマース物流市場の製品カテゴリーの中で最も強い勢いを持っています。米国クロスボーダーEコマース物流産業のこの部分は、国内チャネルだけでは常に入手しやすいとは限らない専門ウェルネス商品、プレステージビューティー製品、および健康関連商品への需要から恩恵を受けています。このシフトは、将来のシェア獲得がアパレル数量だけでなく、より高い価値密度とより厳格な取り扱いニーズを持つカテゴリーから生まれることを示唆しています。家電製品および家庭用電化製品は依然として意味のあるインバウンド需要を占めていますが、航空輸送における電池規則がそれらのレーンを担うプロバイダーの実行上の複雑性を高めています。食品・飲料および家具は米国クロスボーダーEコマース物流市場の一部であり続けていますが、一方では腐敗性、他方では容積重量の経済性によって成長が抑制されており、単純な小包規模よりもプロバイダーの専門化がより重要になっています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

物流機能別:輸送が収益を支え、付加価値サービスが利益率を牽引

輸送は2025年の米国クロスボーダーEコマース物流市場シェアの68.39%を占め、国際レーンにわたる航空、海上、道路、鉄道輸送のコスト加重シェアを反映しています。このリードは、道路輸送が地域易と迅速な補充の中心であり続ける北米コリドーで特に顕著です。米国クロスボーダーEコマース物流市場は依然として輸送能力を最大の収益プールとして依存していますが、コンプライアンス需要の高まりとともにビジネスの利益率プロファイルが変化しています。倉庫保管、流通、および在庫管理は、デミニマス撤廃後に商業者が到着地コストのタイミング、在庫リリース、および返品ルーティングをより適切に管理する必要があるため、次の主要機能であり続けています。保税施設およびFTZ施設は、より高い書類作成プレッシャーを持つ貿易環境において関税の繰り延べとより柔軟なリリース計画を可能にするため、米国クロスボーダーEコマース物流市場においてより関連性が高まっています。

付加価値サービスおよびその他は2031年までにCAGR 13.48%で成長すると予測されており、米国クロスボーダーEコマース物流市場で最も急速に拡大している機能となっています。その成長は、より多くのトラックや航空機だけでなく、DDP管理、通関ブローカレッジ、返品処理、分類サポート、および商業者向け可視化ツールへの需要の高まりを反映しています。SEKO Logisticsは2025年5月にDutyPayを立ち上げて通関コンプライアンスと通関実行を改善しました。これは、サービスプロバイダーがかつてより断片的な方法で処理されていた関税および入国ワークフローを正式化していることを示しています。Maerskとproject44も関税およびイベント管理に関するテクノロジーレイヤーを拡大しており、米国クロスボーダーEコマース物流市場内でのソフトウェア対応付加価値サービスへの移行を支援しています。その結果、輸送が依然として収益を支えているものの、コンプライアンスインテリジェンスとデジタルコントロールが商業的価値のより大きなシェアを獲得している市場となっています。

ビジネスモデル別:B2Cが支配、プラットフォームマーケットプレイスがC2Cの急増を促進

B2Cは2025年の米国クロスボーダーEコマース物流市場シェアの73.30%を占め、輸入と輸出の両フローにわたって支配的なビジネスモデルとなっています。このセグメントの規模は、多くの目的地国にわたって小包形式でエンドコンシューマーに製品を届けるDTCブランド、小売マーケットプレイス、および商業者ストアフロントから生まれています。米国クロスボーダーEコマース物流市場において、B2Cは消費者向け注文密度がピアツーピアまたは貿易向け出荷数よりもはるかに大きいため、コアボリュームベースであり続けています。同時に、B2Cの経済性は変化しており、かつて免税措置の恩恵を受けていた小包が現在は完全な関税支払いとより厳格な書類要件を必要としています。これは、米国クロスボーダーEコマース物流市場のリーディングプロバイダーが、チェックアウト、関税徴収、通関申告、小包可視性、および返品実行を一つの運用フローで組み合わせられるプロバイダーであることを意味します。

C2Cは2031年までにCAGR 16.65%で成長すると予測されており、米国クロスボーダーEコマース物流市場で最も急速に成長しているビジネスモデルとなっています。リセールプラットフォーム、認証済みラグジュアリーチャネル、およびソーシャルコマースは、従来の小売業者でなくても商業グレードの物流サポートを必要とする販売者のプールを拡大しています。米国クロスボーダーEコマース物流産業のこの部分は、ピアツーピアのクロスボーダー取引が依然として同じコアサービス、正確な分類、前払い関税、および信頼性の高いラストマイル配送を必要とするため、急速に成長しています。B2Bは小包数では小さいものの、デミニマス変更後に商業者が古い低価値小包構造から離れるにつれてより高い入国商業形式が関連性を増すため、出荷価値において重要であり続けています。この組み合わせにより、米国クロスボーダーEコマース物流市場は安定した消費者コア、より速く成長するピアツーピアレイヤー、および強力なブローカレッジ能力を持つプロバイダーを優遇するより密な商業入国レイヤーを持つ市場となっています[4]「Eコマースよくある質問」、米国税関・国境警備局、cbp.gov。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

配送速度別:スタンダードが数量を支え、エクスプレスが利益率を牽引

スタンダード配送は2025年の米国クロスボーダーEコマース物流市場シェアの79.54%を維持し、市場で最大の速度ティアであり続けています。そのリードは、アジア太平洋およびメキシコからの密なインバウンドレーンにわたる商業者のコスト規律を反映しており、多くの購入者が低い送料と引き換えにより長いクロスボーダー輸送期間を依然として受け入れています。スタンダードサービスはまた、購入頻度が高く、プレミアム配送料をカバーするほど注文額が大きくないカテゴリーでも機能します。米国クロスボーダーEコマース物流市場において、これはポリシーの変化とサービス期待がより速いオプションの価値を高めても、スタンダードを関連性のあるものに保ちます。このセグメントは、ほとんどのクロスボーダー数量がプレミアム速度を必要とする前に経済的に実行可能なルーティングを必要とするため、重要であり続けています。

エクスプレス配送は2031年までにCAGR 11.33%で成長すると予測されており、米国クロスボーダーEコマース物流市場で最も急速に成長しているセグメントとなっています。商業者は消費者の期待に応えるためだけでなく、高額商品の配達拒否や逆物流コストを削減するためにも、選択した出荷をエクスプレスにアップグレードしています。日本通運は2026年6月5日にNX Ocean Fast Trackを立ち上げ、アジアから北米ルートでスタンダード海上輸送と航空輸送の間の輸送時間を提供しました。これは、プロバイダーが低コストと高速輸送の中間地点を積極的に再設計していることを示しています。この展開は、米国クロスボーダーEコマース物流市場の一部が現在、完全な航空貨物料金を支払うことなくより優れた速度確実性を必要とする製品によって形成されているため、重要です。その結果、スタンダードが依然としてほとんどの数量を運ぶものの、エクスプレスおよびニアエクスプレスサービスがより多くの収益と商業者の注目を獲得している配送速度ミックスとなっています。

フロー方向別:輸入フローが市場を支え、輸出コリドーが加速

インバウンドフローは2025年の米国クロスボーダーEコマース物流市場規模の68.00%を占め、輸入が最大の方向となっています。これは、中国、ASEAN、メキシコ、カナダ、およびヨーロッパから小包および貨物チャネルを通じて出荷される商品の大規模な消費地としての米国の立場を反映しています。インバウンド活動の規模はまた、地域貨物ベースによっても支えられており、2025年3月に米国、カナダ、メキシコ間の貿易が記録的な月次価値に達しました。米国クロスボーダーEコマース物流市場において、輸入重視のフローは依然としてアウトバウンド移動よりもネットワーク設計、保税保管ニーズ、および通関ブローカレッジ需要を形成しています。これが、プロバイダーがインバウンド書類作成、地域輸送リンク、および主要ゲートウェイでのより優れたリリース計画を中心に能力を構築し続けている理由です。

アウトバウンドフローは2031年までにCAGR 9.29%で成長すると予測されており、米国クロスボーダーEコマース物流市場において輸出がより速い成長プロファイルを持つことになります。主な理由は、より多くの米国ブランドが大規模な社内コンプライアンスチームを作成することなく、マーケットプレイスチャネルと統合物流サービスを通じて海外の購入者にリーチできるようになったからです。カナダとメキシコは地理的近接性と確立された貿易プロセスを組み合わせているため、最も実用的な輸出拡張先であり続けており、ヨーロッパとアジア太平洋の一部は引き続きプレミアム米国ブランド需要を引き付けています。アウトバウンドツールが改善されるにつれて、米国クロスボーダーEコマース物流市場は輸入成長だけに依存することが少なくなり、インバウンド消費者需要とアウトバウンドブランド拡大の間でよりバランスが取れるようになっています。

地理的分析

北米は2025年に米国クロスボーダーEコマース物流市場にとって最も重要な運用地域であり続けました。なぜなら、インバウンドフローが収益の68.00%を占め、米国・カナダおよび米国・メキシココリドーが最も重い地域地上輸送を担っているからです。米国運輸統計局は2025年3月に米国とカナダおよびメキシコとの貨物貿易が記録的な1,448億米ドルに達したと報告しており、地域Eコマース補充と小包注入を支えるコリドーの規模を確認しています。同機関は、その月にトラックがカナダとの675億米ドルの貨物を輸送したと報告しており、クロスボーダー実行における道路連結サービスの中心性を強調しています。テキサスA&M国際大学は、ラレドが2024年に3,400億米ドルの貿易を処理したと報告しており、ネットワークの最高密度物流ゲートウェイとしてのコリドーの役割を強化しています。米国クロスボーダーEコマース物流市場において、この集中は商業者が陸上国境を越えた迅速で反復可能な移動を必要とするため、ブローカレッジ、保税保管、および地域幹線輸送能力への投資を支援します。

アジア太平洋は米国クロスボーダーEコマース物流市場におけるインバウンド小包および貨物活動の支配的な発地であり続けており、その役割はますます複雑になっています。FedExは2026年3月に台湾トランシップメントセンターを拡張し、この施設が1時間あたり9,000個の小包を仕分けできると述べており、アジア太平洋に連結したEコマースおよびサプライチェーン成長への直接的なインフラ投資を示しています。この地域はまた、電池関連製品がこれらのレーンで一般的であり、IATAの更新された危険物規則が航空輸送要件を厳格化しているため、より高い取り扱い感度に直面しています。ヨーロッパは、予測可能な関税と配送基準を必要とする米国ブランドのアウトバウンド目的地として、また予測可能な関税と配送基準を必要とするプレミアム商品のインバウンド発地として、米国クロスボーダーEコマース物流市場にとって引き続き重要です。その相対的な優位性はサービスの成熟度にあります。なぜなら、大西洋横断レーンの商業者と物流プロバイダーは、前払い関税、追跡配送、および管理された返品を標準的な運用要件として扱う可能性が高いからです。

中東・アフリカおよび南米は、2031年までの米国クロスボーダーEコマース物流市場にとって、より小さいものの潜在的により速く拡大するアウトバウンドスペースを表しています。これらのコリドーはより低いベースから始まりますが、米国ブランドがマーケットプレイスおよび管理された物流ツールを使用して英語圏市場の第一波を超えた目的地に参入する際に恩恵を受けます。米国クロスボーダーEコマース物流市場は、決済受け入れ、通関予測可能性、およびプレミアムブランド需要がすでに確立されている都市とレーンに焦点を当てて、これらの地域に選択的にアプローチする可能性が高いです。これは、これらの地域での将来の成果が純粋な小包規模よりも、プロバイダーが合理的なコストでDDP実行、信頼性の高い輸送可視性、および管理された返品を提供できるかどうかにより依存することを意味します。

競争環境

米国クロスボーダーEコマース物流市場はネットワーク層において適度に集中しており、DHL、FedEx、UPS、Kuehne+Nagel、Maersk、DSV、SEKO、Flexport、Global-e、Passport、およびZonosが商業者から通関ワークフローの異なる部分にわたって競合しています。最大のグローバルオペレーターは、複数の大陸にわたって国際輸送資産、ブローカレッジリーチ、および倉庫インフラを組み合わせているため、米国クロスボーダーEコマース物流市場において依然として優位性を持っています。DSVはSchenkerの取引後にポジションを強化し、同社は2027年に完全な財務的影響が見込まれる年間90億デンマーククローネのシナジーを目標としていると述べており、グローバルフォワーディング競争が再構築されている規模を示しています。Amazonは2026年5月に自社マーケットプレイス以外の企業にAmazon Supply Chain Servicesを開放した際に競争圧力をさらに高めました。なぜなら、その動きにより商業者は一つの大規模な運用環境内で貨物輸送、フルフィルメント、および小包配送へのアクセスを得られるからです。米国クロスボーダーEコマース物流市場において、このようなプラットフォーム参入は、取引データ、需要可視性、および物流実行を既存のプレイヤーのほとんどが完全に対応できない方法で組み合わせるため、重要です。

テクノロジーとコンプライアンス能力は、米国クロスボーダーEコマース物流市場において輸送規模と同様に重要になっています。MaerskのTrade & Tariff Studioとproject44のAutopilotは、ソフトウェア主導の通関準備、関税分析、および出荷イベント管理への広範な移行を反映しています。SEKOのDutyPayプラットフォームは、デミニマス変更後に商業者が関税と入国をより正式な方法で管理する必要があるブローカレッジとコンプライアンスの観点から同じパターンを示しています。これが、米国クロスボーダーEコマース物流市場が最も速く小包を移動できる者だけでなく、通関摩擦を削減し、チェックアウトの驚きを防ぎ、より少ない利益損失で返品を処理できる者によっても定義されるようになった理由です。Global-e、Passport、Zonosなどのスペシャリストは、フリートスケールだけでなくチェックアウトのローカライゼーション、関税計算、および商業者ワークフロー統合に焦点を当てているため、引き続き重要です。

米国クロスボーダーEコマース物流市場における最も明確な機会は、手動の出荷管理には大きすぎるが、完全にカスタマイズされたエンタープライズ契約には小さすぎる中堅商業者グループにあります。これらの商業者は、大規模な多国籍荷主のコスト構造を負担することなく、保税在庫オプション、正式な通関サポート、および柔軟なマルチキャリア実行を必要としています。CBPのEコマースガイダンスとより広いポストデミニマス運用モデルは、2026年においてこれらの能力をより必要なものにしており、それ以下ではありません。通関オーケストレーション、港湾近くの在庫ポジショニング、および商業者向け可視性を組み合わせられるプロバイダーが、コンプライアンス負担が高まり続ける中でこの市場部分を獲得するのに最も適した立場にあるはずです。

米国クロスボーダーEコマース物流産業のリーダー

United Parcel Service of America, Inc. (UPS)

FedEx

DHL Group

Amazon, Inc.

Kuehne+Nagel

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:日本通運(NXグループ)は2026年6月5日にNX Ocean Fast Trackを立ち上げました。これは東京、上海、ハイフォンからロサンゼルスへのルートを対象とした新しいアジアから北米への海上貨物サービスです。このサービスはスタンダード海上輸送と航空輸送の間の輸送時間を提供し、完全な航空貨物コストプレミアムなしに速度を必要とするEコマースおよびハイテク貨物を対象としており、米国到着から24時間以のコンテナ船からの荷降ろしを目標としています。

- 2026年5月:AmazonはAmazon Supply Chain Servicesを立ち上げ、Amazonマーケットプレイス以外のあらゆる規模および業界の企業に対して、貨物輸送流通、フルフィルメント、および小包配送を含む物流インフラ全体を開放しました。

- 2026年5月:project44はAutopilotを立ち上げました。これは18ヶ月の本番AIエージェント展開に基づいて構築されたサプライチェーンチーム向けのノーコードAIエージェント展開プラットフォームです。実証済みの成果には、貨物費用の4%削減、手動調整の70%削減、および混乱関連コストの最大40%削減が含まれます。

- 2026年5月:DHL eCommerce SolutionsとFlexportは、Flexportの貨物フォワーディングおよび通関インフラをDHLのラストマイルキャリアネットワークに45カ国にわたって直接接続する深い技術統合を発表しました。Shopify、BigCommerce、およびWooCommerceの商業者向けの統合ダッシュボードを備えています。この統合は米国拠点の商業者向けにオープンベータに入り、2026年第3四半期に一般提供が予定されています。

米国クロスボーダーEコマース物流市場レポートの範囲

| 食品・飲料 |

| パーソナルケア・ホームケア |

| ファッション・ライフスタイル(アクセサリー、アパレル、フットウェア) |

| 家具 |

| 家電製品・家庭用電化製品 |

| その他の製品 |

| 輸送 | 道路 |

| 航空 | |

| 海上・内陸水路 | |

| 鉄道 | |

| 倉庫保管・流通・在庫管理 | |

| 付加価値サービスおよびその他 |

| B2C |

| B2B |

| C2C |

| エクスプレス |

| スタンダード |

| アウトバウンド(輸出) | カナダ |

| メキシコ | |

| ヨーロッパ | |

| アジア太平洋 | |

| 中東・アフリカ | |

| 南米 | |

| インバウンド(輸入) | カナダ |

| メキシコ | |

| ヨーロッパ | |

| アジア太平洋 | |

| 中東・アフリカ | |

| 南米 |

| 製品カテゴリー別 | 食品・飲料 | |

| パーソナルケア・ホームケア | ||

| ファッション・ライフスタイル(アクセサリー、アパレル、フットウェア) | ||

| 家具 | ||

| 家電製品・家庭用電化製品 | ||

| その他の製品 | ||

| 物流機能別 | 輸送 | 道路 |

| 航空 | ||

| 海上・内陸水路 | ||

| 鉄道 | ||

| 倉庫保管・流通・在庫管理 | ||

| 付加価値サービスおよびその他 | ||

| ビジネスモデル別 | B2C | |

| B2B | ||

| C2C | ||

| 配送速度別 | エクスプレス | |

| スタンダード | ||

| フロー方向別 | アウトバウンド(輸出) | カナダ |

| メキシコ | ||

| ヨーロッパ | ||

| アジア太平洋 | ||

| 中東・アフリカ | ||

| 南米 | ||

| インバウンド(輸入) | カナダ | |

| メキシコ | ||

| ヨーロッパ | ||

| アジア太平洋 | ||

| 中東・アフリカ | ||

| 南米 | ||

レポートで回答される主要な質問

2026年における米国クロスボーダーEコマース物流セクターの規模はどのくらいですか?

米国クロスボーダーEコマース物流市場は2026年に177億5,000万米ドルと推定され、CAGR 8.30%で2031年までに261億5,000万米ドルに達すると予測されています。

このスペースで収益をリードしている製品カテゴリーはどれですか?

ファッション・ライフスタイルが2025年に23.65%のシェアでリードし、強いインバウンドアパレル数量と安定したアウトバウンドラグジュアリーおよびライフスタイルフローに支えられています。

最も速く成長しているビジネスモデルはどれですか?

C2Cは2031年までにCAGR 16.65%で成長すると予測されており、リセール、認証済みラグジュアリー取引、およびソーシャルコマースに連動したクロスボーダー出荷によって牽引されています。

2025年以降にコンプライアンスがより重要になった理由は何ですか?

2025年8月のデミニマス適用停止により、低価値出荷に対する完全な関税支払い、入国処理、およびより強力な通関書類の必要性が高まりました。

最も速い成長見通しを持つ物流機能はどれですか?

付加価値サービスおよびその他は、商業者が現在より多くの関税管理、通関サポート、および返品処理を必要としているため、2031年までにCAGR 13.48%で成長すると予測されています。

スタンダードが依然として数量をリードしているにもかかわらず、エクスプレス配送がシェアを獲得している理由は何ですか?

エクスプレスはCAGR 11.33%で成長すると予測されています。なぜなら、購入者が予測可能な配送期間を求めており、商業者が高額商品の配達拒否や逆物流コストを削減するために関税支払い済みの迅速なサービスを利用しているからです。

最終更新日: