米国クレアチンサプリメント市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

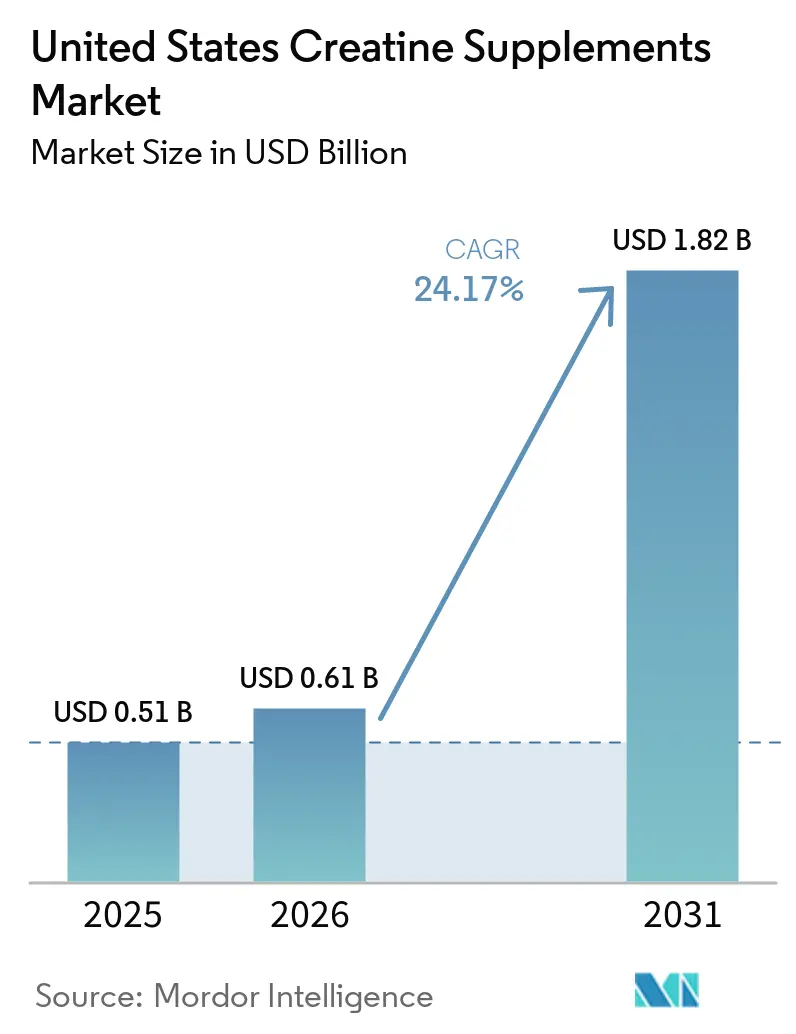

| 基準年の市場規模 (2025) | 0.51 十億米ドル |

| 市場規模 (2026) | 0.61 十億米ドル |

| 市場規模 (2031) | 1.82 十億米ドル |

| 成長率 (2026 - 2031) | 24.17% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国クレアチンサプリメント市場分析

米国クレアチンサプリメント市場規模は2025年に0.51 ビリオン 米ドルと評価され、2026年の0.61 ビリオン 米ドルから2031年には1.82 ビリオン 米ドルに達すると推定されており、予測期間2026年から2031年にかけてCAGRは24.2%となっています。クレアチンが従来のアスリート向けポジショニングを超え、一般的なジム利用者、活動的な高齢者、日常的なパフォーマンスサポートを求める消費者にも採用が広がるにつれ、市場は拡大しています。除脂肪体重、筋力、認知機能に関するより強固な臨床的検証も、健康的な加齢および医療従事者主導のウェルネス環境における製品の関連性を広げています。形態のイノベーションは、バルクパウダーよりもグミ、チュアブル、カプセル、またはすぐに摂取できるオプションを好むめての利用者を引き付けており、パウダーは引き続きカテゴリー販売量の大きなシェアを占めています。検索主導の購買行動、オンラインでの直接比較、クリーンラベル・純度検証・一貫した投与量に対する需要の高まりも市場を形成しています。競争機会は依然として魅力的ですが、コモディティ製品からの価格圧力、新形態における品質懸念、健康強調表示に対する厳格な精査が、米国クレアチンサプリメント市場全体の実行基準を引き上げ続けています。

主要レポートのポイント

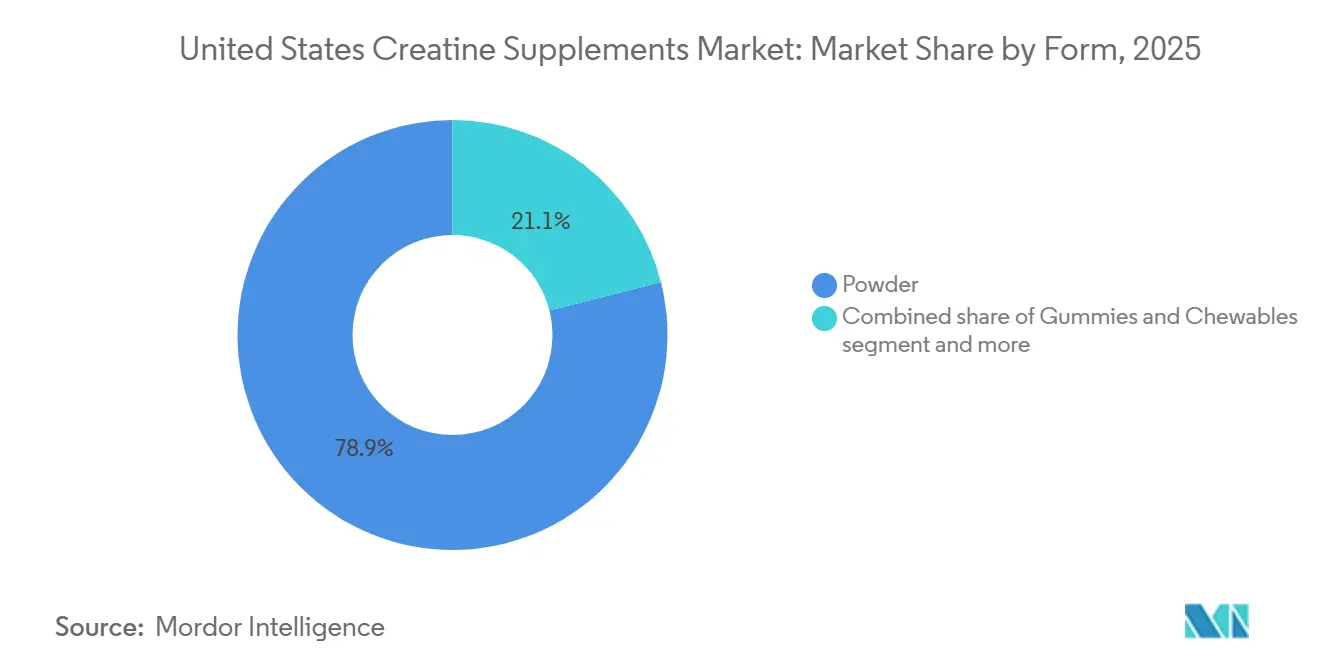

- 形態別では、パウダーが2025年の売上高の78.94%を占め、グミおよびチュアブルは2031年にかけて26.96%の最も高い成長率を記録すると予測されています。

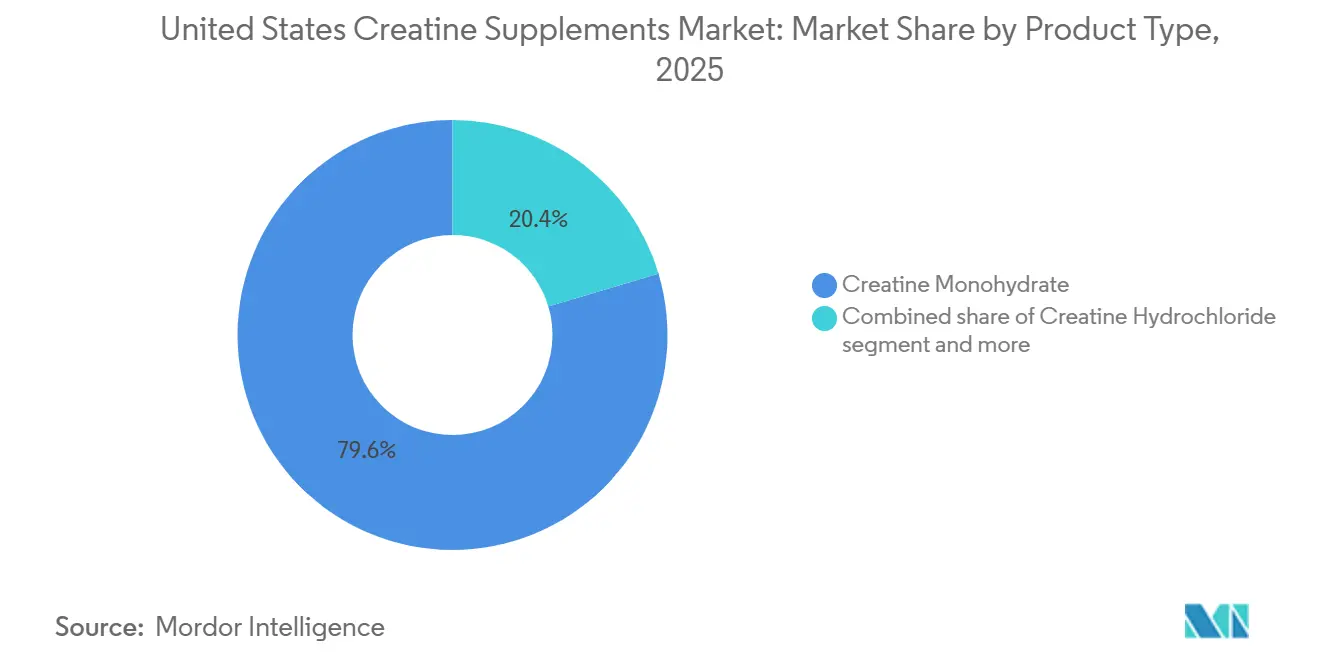

- 製品タイプ別では、クレアチンモノハイドレートが2025年の売上高の79.62%を占め、クレアチン塩酸塩は2031年にかけて25.01%の最も高いCAGRで拡大すると予測されています。

- 流通チャネル別では、オンライン小売が2025年の売上高の52.13%を占め、2031年にかけて26.51%のCAGRが見込まれる最も成長の速いチャネルでもあります。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国クレアチンサプリメント市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フィットネスおよびストレングストレーニング需要の増加 | +6.2% | 全国的、特にサンベルトおよび太平洋岸の主要都市圏で最も高い密度 | 短期(2年以内) |

| スポーツ栄養消費者基盤の拡大 | +4.8% | 全国的、都市部および郊外市場に集中 | 中期(2~4年) |

| Eコマースおよびダイレクト・トゥ・コンシューマーチャネル | +4.5% | 全国的、デジタル接続されたミレニアル世代およびZ世代市場で特に大きな伸び | 短期(2年以内) |

| 第三者機関によるテストおよびラベルの透明性 | +2.1% | 全国的、北東部および西海岸市場でプレミアム傾向 | 中期(2~4年) |

| 活動的な高齢者人口におけるクレアチン使用 | +3.0% | 全国的、退職者集中州(フロリダ、アリゾナ、カリフォルニア)での早期成長 | 長期(4年以上) |

| シングルサーブ、グミ、および新形態の配送フォーマット | +2.4% | 全国的、Z世代および女性消費者のクロスオーバーが都市圏に集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

フィットネスおよびストレングストレーニング需要の増加

健康・フィットネス協会(HFA)は、2025年に記録的な8,100万人のアメリカ人がフィットネス施設の会員権を保有すると予測しており、これは前年比5.2%増加であり、米国史上最高の普及率を示しています。Z世代の成人(18~24歳)は35.5%という最も高い会員率を記録すると予測されています[1]出典:健康・フィットネス協会、「提供された草稿にタイトルなし」、健康・フィットネス協会、healthandfitness.org。HFAによると、フリーウェイトの使用は、クレアチンのパフォーマンス根拠に最も直接的に関連する機器カテゴリーであり、2021年以降、他のどの機器セグメントよりも速く成長しています。このトレンドは、集計された会員数の数字が示す以上に重要です。クレアチンの繰り返し購入は持続的なレジスタンストレーニングと密接に相関しており、断続的なスポーツ季節的需要よりも粘着性の高い収益基盤を生み出しているためです。追跡する価値のある二次的なメカニズムは、推薦チャネルとしてのジムフロアの役割です。HFAのデータによると、ジムおよびヘルスクラブを含む医療従事者チャネルは、2025年の米国サプリメント販売の9.3%を占めると予測されており、2021年の約4%から増加しています。この増加は、施設内での体験が購買決定に影響を与え続けていることを示しています。スポーツ・フィットネス産業協会(SFIA)も、2024年に2億4,710万人のアメリカ人が少なくとも1つのスポーツまたはフィットネス活動に参加したことを確認しており、これは人口の80%を占め、これまでに記録された最も広い活動的な消費者基盤を形成しています[2]出典:スポーツ・フィットネス産業協会、「提供された草稿にタイトルなし」、スポーツ・フィットネス産業協会、sfia.org。

アスリートを超えたスポーツ栄養消費者基盤の拡大

2025年には、ライフスタイルユーザー、女性、高齢者、レクリエーション運動者が、競技アスリートはなく、スポーツ栄養における最も急成長するコホートを形成すると予測されています。この人口動態の変化は、単一の製品トレンドよりも構造的に持続性があります。健康・フィットネス協会によると、米国サプリメント内の健康的な加齢フォーカスエリアは2025年に14.3%成長すると予測されており、他のすべての健康志向を上回っています。スポーツ栄養も8%成長し、最大のウェルネスフォーカスセグメントとして一般的な健康を追い抜くと予測されています。クレアチンと認知機能、サルコペニア軽減、骨密度を結びつける臨床的証拠は、成分を科学的に再ポジショニングし、ブランドが処方を変更することなく複数の消費者アーキタイプをターゲットにし、製品のフィットネストレンドサイクルへのエクスポージャーを低減することを可能にしています。2025年のナラティブレビューは、クレアチン補給が運動と組み合わせると、高齢者の筋力、除脂肪体重、機能的能力、および認知アウトカム、特に記憶、処理速度、実行機能を改善することを示しています。医療従事者ネットワークはこの証拠基盤を伝え続け、歴史的にスポーツ栄養の収益モデルの外にあった消費者セグメントを着実に開拓しています。

Eコマースおよびダイレクト・トゥ・コンシューマーチャネルの加速

Eコマースは2025年に米国サプリメント販売の過半数シェアを占め、2028年までに主要流通チャネルとなると予測されており、クレアチンの証拠主導型・検優先の購買ジャーニーを構造的に有利にしています。TikTok Shopは、2026年1月末までの期間のサプリメント販売において前年比71%の成長を記録すると予測されており、サプリメント取引で約10億米ドルを生み出し、米国サプリメント総売上の3%を占めています。このチャネルは、クレアチンの高度に視覚的でソーシャルに検証されたユースケースに不均衡な恩恵をもたらします。さらに、サプリメントカテゴリーはAmazonで年間約200億米ドルの売上を生み出しており、前年比約21%成長しており、計測された小売の約6%と比較されます。この速度の差は、デジタルシェルフに投資するブランドに報酬を与えます。あまり議論されていない含意は、DTCプラットフォームがサブスクリプションモデルの開発をサポートすることです。定期的なサプリメントユーザーの約4人に1人が、現在少なくとも1つの製品を月次サブスクリプションで受け取っており、予測可能性を向上させ、カテゴリー離脱率を低下させています。

活動的な高齢者人口におけるクレアチン使用

高齢者におけるクレアチンモノハイドレート使用を支持する臨床的証拠は、従来のスポーツ栄養の追い風とは別の、構造的に独立した需要ドライバーとして機能するほど拡大しています。2025年にアルツハイマー病・認知症誌に掲載されたパイロット試験では、1日20グラムのクレアチンモノハイドレートが8週間にわたってアルツハイマー病患者20名の総脳クレアチンを11%増加させ(p < 0.001)、全体的および流動的認知を改善したことが確認されました。同時期のSpringer Nature研究では、クレアチン補給とレジスタンストレーニングを組み合わせることで骨吸収マーカーが27%減少したことが確認されており、プラセボ群の13%増加と比較されており、数十億米ドル規模の骨粗鬆症管理市場に直接的な影響を持つ知見です。注目すべきことに、2025年に65歳以上の米国成人の大多数は1日あたり0.95グラム未満の食事性クレアチンを摂取しており、維持閾値を大幅に下回っており、測定可能で対処可能な補給不足を生み出しています。ClinicalTrials.govに登録された26週間の臨床試験では、軽度認知障害を持つ成人におけるクレアチンとレジスタンストレーニングが評価されており、証拠基盤が強化されるにつれて、このコホートからの医療従事者推奨購入が増加する可能性があることを示唆しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 安全性に関する誤情報と消費者の懸念 | -1.4% | 全国的、女性および45歳以上の層で最も高い | 短期(2年以内) |

| 健康強調表示に対する規制上の精査 | -1.1% | 全国的、すべてのチャネルにわたる連邦取引委員会および食品医薬品局の管轄 | 中期(2~4年) |

| プライベートラルからの価格圧縮 | -1.7% | 全国的、マスマーケットおよびEコマースチャネルで最も強い | 短期(2年以内) |

| 成分の真正性と混入 | -1.2% | 全国的、グミおよび新形態セグメントに集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

安全性に関する誤情報と消費者の懸念

クレアチンモノハイドレートの食品医薬品局(FDA)によるGRAS(一般的に安全と認められる)指定と、32件の研究および1,232名の参加者を対象とした2025年の安全性分析(高齢者における副作用に有意差なし)にもかかわらず、腎臓へのストレス、脱毛、違法なパフォーマンス向上に関するソーシャルメディア上の持続的な誤情報が、初回購入者のコンバージョンを抑制し続けています[3]出典:米国食品医薬品局、「提供された草稿にタイトルなし」、米国食品医薬品局、fda.gov。この課題は非対称なままです。否定的な主張は短尺動画プラットフォームでの訂正よりも速く拡散し、女性および高齢消費者セグメント(市場の次の成長段階に最も重要な人口層)における潜在的な離脱リスクを生み出しています。NSF認定スポーツ(米国アンチドーピング機関(USADA)に認定され、NFLおよびNBAを含む主要プロリーグに承認)やインフォームドスポーツ(285種類以上の禁止物質に対してすべてのバッチをテスト)などの第三者認証プログラムは、躊躇する購入者に信頼性の橋渡しを提供します。これらのプログラムは購入意向を改善しますが、人口層間での認証認知度のばらつきと、小規模で価格競争力のあるブランドに必要なコンプライアンス投資が採用を制限しています。

新形態における成分の真正性と混入

最も急成長しているフォーマットであるグミおよびチュアブルは、最も重大な品質検証の課題に直面しており、製品の不具合が主流の注目を集めた場合、クレアチンサプリメントカテゴリー全体に影響を与える可能性のある評判上のリスクを生み出しています。2025年にSuppCoが実施した独立した実験室テストでは、Amazon上位販売クレアチングミ6製品のうち4製品が同一性および効力基準を満たさず、2製品には検出可能なクレアチンが含まれていないことが判明しました。合格した製品でさえ、製剤安定性の品質マーカーである測定可能なクレアチニン分解が見られました。2025年に149種類の市販クレアチンサンプルにHPLC分光法を使用した査読済み研究では、32種類の混入製品が特定され、品質ギャップがグミを超えて広がっていることが確認されました。DSHEA(21 CFR第111部)の下、製造業者は成分の同一性を検証し、ジシアンジアミド(DCD)、ジヒドロトリアジン(DHT)、クレアチニンを含む不純物をテストする必要があります。しかし、執行は販売前ではなく、販売後の事後対応型のままです。NSFまたはUSP認証を通じてバッチレベルの第三者検証を確保し伝達するブランドは、この環境でプレミアム価格を維持できる一方、システム的な品質ギャップは慎重な初回購入者のカテゴリーへの信頼を弱め続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:パウダーが市場を支配し、新形態がエントリーポイントを再定義

パウダー形態のクレアチンサプリメントは2025年に78.94%のシェアを保持すると予測されており、バルクパウダー投与規則に対する数十年にわたる医療従事者および消費者の親しみを反映しています。しかし、この支配はカテゴリーの下に構築されている構造的な圧力を隠しています。グミおよびチュアブルは最も急成長する形態となり、2026年から2031年にかけてCAGRが26.96%になると予測されています。成長は、混合の必要性やチョーキーな食感のためにパウダーを避けることが多い女性、カジュアルなフィットネス参加者、高齢者を含む非伝統的な購入者を引き付けるフォーマットの能力によって推進されています。カプセルおよびタブレットは臨床および医療従事者推奨の使用に好まれるフォーマットのままであり、液体クレアチンはクレアチンが水溶液中でクレアチニンに分解するため、安定性の課題に直面し続けています。TSI Groupが2025年に予定しているOptiCreatineの発売(安定したグミ、チュアブル、発泡性、RTD製剤のための加工技術)はこの制約に対処しており、予測期間を通じて液体およびグミカテゴリー全体でメーカーの投資を促進する可能性があります。

この形態シフトの主要な戦略的含意は、パウダーの支配が販売量の下限と利益率の上限の両方を表しているということです。Glanbiaによる封入クレアチンモノハイドレートの開発(水中での優れた分散性と超高温処理による安定性を提供し、グミおよびゲルアプリケーションを可能にする)は、市場リーダーがもはや形態イノベーションを周辺的なものとして見ていないことを示しています。2025年の独立テストで文書化されたグミフォーマットの不合格率は、品質の二極化を生み出すと予測されています。厳格な製造プロトコルと認証されたサプライチェーンを持つブランドはプレミアム価格を維持できる可能性が高い一方、品質の低い参入者は規制上および評判上のリスクに直面する可能性があります。RTD飲料、プロテインバー、機能性食品統合を含む「その他の形態」カテゴリーは、次のフロンティアとして位置付けられています。Jimmybar! Functional Foodsは2025年後半に5グラムのクレアチンと20グラムのプロテインを含むクレアチンプロテインバーを導入る予定であり、KA-EXは2026年に米国でレディ・トゥ・ドリンクのクレアチンEAA+ブースターを発売する計画です。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

製品タイプ別:モノハイドレートが信頼を固め、塩酸塩が差別化で成長

製品タイプのセグメンテーションは、科学的コンセンサスに支えられた市場を示しています。クレアチンモノハイドレートは2025年に79.62%のシェアを保持すると予測されており、最も研究され費用対効果の高いクレアチン補給形態として30年以上にわたる査読済み検証に支えられています。競合する形態は臨床試験で優位性を示していません。クレアチン塩酸塩(HCl)は最も急成長する製品タイプとなり、2026年から2031年にかけてCAGRが25.01%になると予測されています。低用量での溶解性向上および膨満感軽減のマーケティング主張により支持を得ていますが、査読済み文献は臨床アウトカムにおけるモノハイドレートに対する優位性を確立していません。バッファードクレアチン(一般的にKre-Alkalynとして販売)は、生理的pHでの安定性向上およびクレアチニンへの変換低減の主張に基づいてニッチなプレミアムポジションを保持しています。ローディング用量でのモノハイドレートによる胃腸不快感を経験したユーザーに訴求しています。クレアチンエチルエステル、クレアチン硝酸塩、コンビネーションスタックを含むその他の製品タイプは、新規性と優れた生物学的利用能の主張が短期的なマーケティング上の優位性を提供する製剤差別化セグメントに対応しています。

サプライチェーンのダイナミクスが製品タイプセグメンテーションの上流で競争条件を再形成しています。Creapureブランドが世界で最も広く認知されている高純度クレアチンモノハイドレート成分であるAlzchem Groupは、EBITDAが2021年の6,200万ユーロから2025年の1億1,650万ユーロに成長したと報告しています。同社はドイツに新しい生産施設を建設するために1億2,000万ユーロ(約1億3,300万米ドル)を投資しており、2027年後半に稼働する予定です。Alzchem Groupは、クレアチン需要が2年間で3倍になったことを確認し、新規ビジネスを断りながら既存顧客を優先することを余儀なくされています。この制約は、現在の需要急増時にCreapure認定ブランドに調達上の優位性を与えています。並行して、Jenerise(99.96%アッセイのCr. 01)やQura Creatine BVを含む新しい精密グレードの成分サプライヤーが2026年に市場に参入し、世界のクレアチン供給の推定84%が中国から供給されるという品質および供給集中リスクに対処しています。

流通チャネ別:オンライン小売がリードし競争環境を再形成

オンライン小売は2025年に米国クレアチンサプリメント販売の52.13%を占め、2026年から2031年にかけてCAGRが26.51%と予測される最も急成長するチャネルであり続けると予測されています。この二重の支配は、カテゴリーのジムフロアでの推薦からデジタルディスカバリーへのシフトを反映しています。集中はチャネル選好を超えて広がっています。特にAmazonなどのEマースプラットフォームは、ブランドがアルゴリズム最適化、サブスクリプションモデルへのコンバージョン、競争的な価格対応に使用できるリアルタイムの消費者データを生成しており、物理的な小売では再現できない方法で行われています。TikTok Shopは、2026年1月末までの期間の米国サプリメント総売上の約3%を占め、前年比71%成長で推定10億米ドルのサプリメント収益を生み出すと予測されています。このトレンドは、ソーシャルコマースが現在、発見から購入への並行ファネルとして機能していることを示しています。Create Wellnessは、2025年10月のTarget発売計画前に主にDTCおよびAmazonを通じて累計1億個のグミを販売しており、デジタルネイティブのクレアチンブランドがマスリテールに参入する前に大きな販売速度を達成できることを示しています。

その他の流通チャネルは、構造的な進化を遂げている市場を示しています。専門店は、プレミアム価格を支払う意欲のあるパフォーマンス重視の購入者に引き続き対応しています。このチャネルは安定していますが、購入者がオムニチャネル購買にますますシフトするにつれて成長は遅くなっています。薬局およびドラッグストアは、臨床的健康強調表示が主流の支持を得るにつれ、クレアチンにとってより重要なチャネルになりつつあり、高齢消費者がビタミンやミネラルと並んでウェルネス小売にカテゴリーを持ち込んでいます。ハイパーマーケットおよびスーパーマーケットは、主流および価値志向の購入者に対応しています。プライベートラベルの浸透はこのチャネルで最も高く、ブランド製品より30~40%安い価格のリテーラーブランドがコモディティフォーマットで直接競争しています。オンライン小売の最終的なチャネルリーダーシップへの軌跡は、より広い米国サプリメント流通トレンドと一致しています。マスマーケットのシェアは2020年の14%から2025年の27.1%にほぼ倍増すると予測されており、Eコマースが僅差で続いており、サプリメント購買が専門店のみのチャネルから決定的に離れたことを確認しています。

地理的分析

米国クレアチンサプリメント市場は単一の全国市場として機能していますが、地域的な需要パターンが採用率、チャネルミックス、プレミアム製品の受容に引き続き影響を与えています。カリフォルニア州が主導する西海岸は、高いジム密度、健康志向の消費者行動、認証またはプレミアムサプリメントフォーマットへの強い開放性を組み合わせており、重要なテストグラウンドであり続けています。北東部も重要な役を果たしており、ニューヨーク市、ボストン、フィラデルフィアの回廊は強力なダイレクト・トゥ・コンシューマーの採用と臨床グレードの品質指標に対するより高い支払い意欲を支えています。これら2つの地域は初期の製品発見とトライアルを促進し、後に広範な全国流通に拡大することができます。

特にテキサス、フロリダ、ジョージア、アリゾナのサンベルト州は、人口流入、フィットネスインフラの拡大、年間を通じた屋外活動に支えられ、米国クレアチンサプリメント市場内の強力な成長ゾーンを代表しています。この需要基盤は、繰り返しの使用が短い季節的参加ではなく一貫したトレーニング習慣と一致することが多いクレアチンにとって特に関連性があります。健康・フィットネス協会によると、65歳以上の成人は2025年に8.6%という最も強い前年比会員成長を記録すると予測されており、大規模な退職者人口を持つ州での加齢関連需要の根拠を強化しています。フロリダとアリゾナは、高齢居住者の高い集中と、医療従事者主導および自己主導のクレアチン使用の両方をサポートできる成長するウェルネス文化を組み合わせているため、際立っています。中西部は価値主導の販売量市場として引き続き重要であり、アクセスしやすい価格帯、マスリテールの存在感、確立されたブランドへの信頼が新規性よりも重要になる場合があります。

地域的な違いは、ブランドが米国クレアチンサプリメント市場全体でどのようにポジショニングすべきかにも影響します。プレミアム認証と科学主導のメッセージングは、消費者がラベルを比較し、医療従事者または研究の検証を求める傾向が強い沿岸都市市場でより共鳴する可能性があります。サンベルトでは、購入者基盤が若いフィットネスユーザーと高齢の活動的な成人の両方にわたって拡大しているため、便利なフォーマットと広範な小売の利用可能性が特に効果的である可能性があります。中西部では、品質保証と実用的な価格設定を組み合わせたバランスの取れたオファリングが、米国クレアチンサプリメント市場内でスケールへの最も強いルートを提供する可能性があります。

競争環境

米国クレアチンサプリメント市場は適度に断片化されており、確立されたマルチブランド企業がデジタル専門企業、プレミアム臨床ブランド、新しい利便性主導の参入者と競争しています。Glanbia Performance Nutritionは大手プレイヤーの中で際立っています。同社は、Optimum Nutritionが米国および英国でクレアチンブランドの第1位を保持していると述べています。このスケールは重要です。なぜなら、広範な流通、製造の深さ、長年のブランド認知度が、消費者が長期間にわたって同じ製品を繰り返し購入することが多いカテゴリーでの購買決定に引き続き影響を与えためです。同時に、断片化は小規模ブランドが純度、透明性、またはフォーマットの関連性に関するより明確な価値提案を提供することでシェアを獲得するのに十分なほど高いままです。

米国クレアチンサプリメント市場全体の戦略的行動は、明確なレーンに分かれています。レガシー企業は、広いチャネルカバレッジ、確立された棚へのアクセス、認識可能な製品アーキテクチャを使用して、パウダーおよびメインストリームフォーマット全体でシェアを守っています。Transparent LabsとNutraBio Labsは、信頼が主要な購買ドライバーであるセグメントでより高い価格設定をサポートするクリーンなラベル、製剤の透明性、プレミアムポジショニングを通じて競争しています。Thorne HealthTechは、医療従事者流通とNSF認定ポジショニングを強調することでより臨床的なルートを開発しており、これにより同社はパフォーマンス栄養とより広い健康重視のサプリメントを橋渡しすることができます。これらの戦略は、購入者がコスト効率、認証、臨床医の信頼、または利便性を優先するかどうかで異なるため、米国クレアチンサプリメント市場で単一の公式が勝っていないことを示しています。

最も明確なホワイトスペースは、女性向けポジショニング、実証された証拠の範囲内にとどまる認知機能志向のメッセージング、安定したすぐに摂取できるアプリケーションに残っています。利便性と信頼性の高い品質を組み合わせることができるブランドは、風味や新規性のみに依存するブランドよりも有利な立場に立てるはずです。プライベートラベルの販売者は、特にコモディティパウダーにおいてカテゴリーの低価格帯に圧力をかけ続け、ブランドサプライヤーに価値または差別化のいずれかを鋭くすることを強いています。全体として、米国クレアチンサプリメント市場は、基本的な低コスト製品とプレミアムな科学的裏付けのあるオファリングの間のより明確な分裂に向かって動いています。

米国クレアチンサプリメント産業リーダー

Glanbia PLC

Optimum Nutrition

MuscleTech

GNC Holdings, LLC

NutraBio Labs, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:Elysium Healthは、高齢者の筋力、回復、認知機能をターゲットとした補完的化合物とクレアチンモノハイドレートを組み合わせた長寿志向のクレアチンシステムであるCreatine+を発売しました。この発売は、Elysiumのスポーツ栄養サプリメントセグメントへの参入を示し、カテゴリーがより広い長寿ウェルネス市場への主流化を反映しています。

- 2026年5月:Alzchem Groupは、2027年後半に稼働予定のドイツの新しいCreapureクレアチン生産施設を建設するために1億2,000万ユーロ(約1億3,300万米ドル)の投資を発表しました。この投資は、2年間でクレアチン需要が3倍になったことによって引き起こされ、Alzchenが新規注文を断りながら既存顧客を優先することを余儀なくされる供給不足が生じています。

- 2026年4月:Optimum Nutrition(Glanbia Performance Nutrition)は、パイナップルとブルーラズベリーフレーバーのクレアチングミで米国ポートフォリオを拡大し、3粒のサービングあたり5グラムのクレアチンモノハイドレートを提供しています。製品は全国の一部の小売店およびOptimumNutrition.comで入手可能であり、35サービングで39.99米ドルの価格設定です。

米国クレアチンサプリメント市場レポートの範囲

クレアチンはアミノ酸から作られる天然化合物であり、筋肉細胞にエネルギーを供給します。栄養補助食品として、運動能力の向上、筋肉量の増加、短時間の高強度運動中の筋力向上に使用されます。米国クレアチンサプリメント市場は、形態別、製品タイプ別、流通チャネル別にセグメント化されています。形態別では、市場はパウダー、液体、カプセルおよびタブレット、グミおよびチュアブル、その他の形態にセグメント化されています。製品タイプ別では、市場はクレアチンモノハイドレート、クレアチン塩酸塩、バッファードクレアチン、その他のタイプにセグメント化されています。流通チャネル別では、市場はハイパーマーケットおよびスーパーマーケット、薬局およびドラッグストア、専門店、オンライン小売、その他のチャネルにセグメント化されています。市場予測は金額ベース(米ドル)で提供されています。

| パウダー |

| 液体 |

| カプセルおよびタブレット |

| グミおよびチュアブル |

| その他の形態 |

| クレアチンモノハイドレート |

| クレアチン塩酸塩 |

| バッファードクレアチン |

| その他の製品タイプ |

| ハイパーマーケットおよびスーパーマーケット |

| 薬局およびドラッグストア |

| 専門店 |

| オンライン小売 |

| その他の流通チャネル |

| 形態 | パウダー |

| 液体 | |

| カプセルおよびタブレット | |

| グミおよびチュアブル | |

| その他の形態 | |

| 製品タイプ | クレアチンモノハイドレート |

| クレアチン塩酸塩 | |

| バッファードクレアチン | |

| その他の製品タイプ | |

| 流通チャネル | ハイパーマーケットおよびスーパーマーケット |

| 薬局およびドラッグストア | |

| 専門店 | |

| オンライン小売 | |

| その他の流通チャネル |

レポートで回答される主要な質問

米国でクレアチンサプリメントの需要を促進しているものは何ですか?

需要は、より広いフィットネス参加、より強固な臨床的検証、およびより便利な配送フォーマットによって支えられています。カテゴリーは2026年の0.62 ビリオン 米ドルから2031年までに1.82 ビリオン 米ドルに24.17%のCAGRで上昇すると予測されています。

今日の販売をリードしている製品形態はどれですか?

パウダーは2025年の売上高の78.94%のシェアで主要な形態であり続けており、主に親しみやすく、費用対効果が高く、リピートユーザーに広く受け入れられているためです。

最も急成長している形態はどれですか?

グミおよびチュアブルは最も急成長している形態であり、2031年にかけて26.97%のCAGRが予測されています。これは混合の手間を軽減し、主流ユーザーに訴求するためです。

クレアチンモノハイドレートがいまだに支配しているのはなぜですか?

クレアチンモノハイドレートは2025年の売上高の79.62%を占めており、最も強い研究基盤、広い親しみやすさ、および筋力と体組成サポートにおける長い使用実績を持っているためです。

最終更新日: