米国コンテナ輸送市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

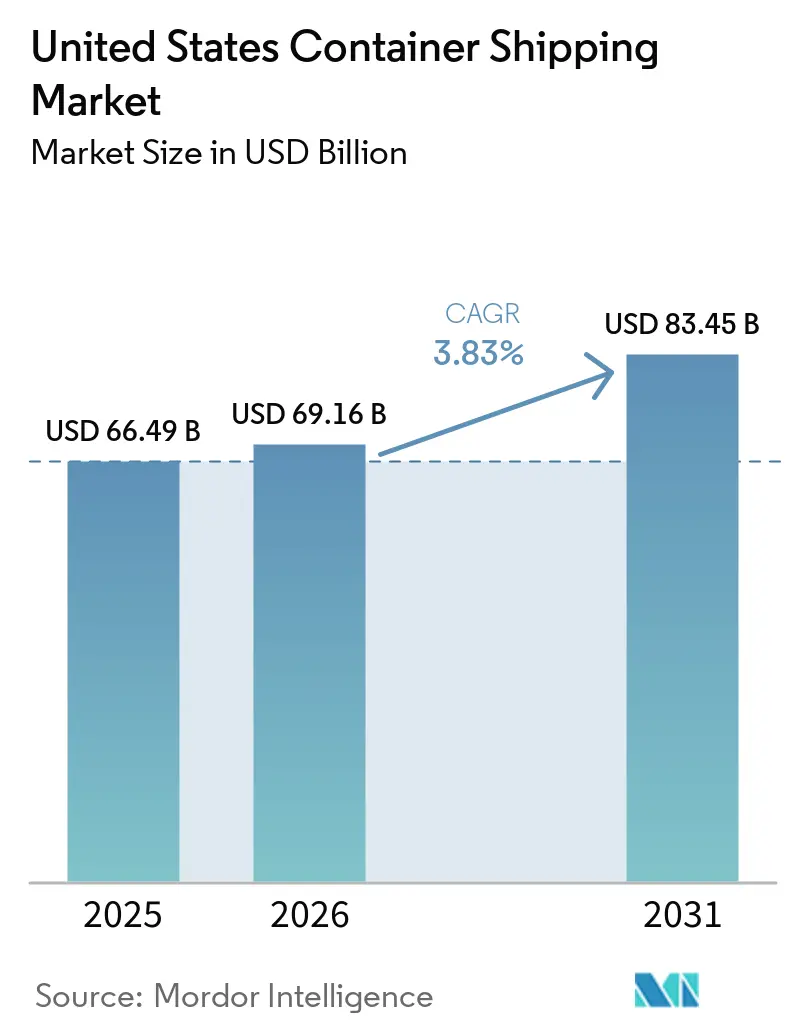

| 基準年の市場規模 (2025) | 66.49 十億米ドル |

| 市場規模 (2026) | 69.16 十億米ドル |

| 市場規模 (2031) | 83.45 十億米ドル |

| 成長率 (2026 - 2031) | 3.83% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国コンテナ輸送市場分析

米国コンテナ輸送市場規模は、2025年の664.9億米ドルおよび2026年の691.6億米ドルから、2031年までに834.5億米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 3.83%を記録する見通しです。

米国コンテナ輸送市場は、全国的な輸入量の表面的な伸びが限定的であるにもかかわらず、東海岸および湾岸沿岸の主要港へのカーゴの継続的な再ルーティングによって形成されつつあります。新たなターミナルプロジェクト、港湾アクセス協定、ネットワーク再設計を通じた運航会社の投資も同方向に動いており、貿易航路構造のより持続的な転換を支えています。医薬品および食品カーゴが主要港でより専門的な機器と厳格な取り扱い基準を必要とすることから、冷蔵チェーン需要が価値ミックスを押し上げています。競争はより選別的になっており、スケジュールの信頼性、ターミナルアクセス、回廊カバレッジが、料金競争のみよりも重要視されるようになっています。予測期間にわたり、米国コンテナ輸送市場は、安定したネットワークパフォーマンスと、ニアショアリングフロー、リーファー需要、南東部および湾岸沿岸の拡大への強い関与を組み合わせることができる事業者に有利に働く可能性が高いです。

主要レポートのポイント

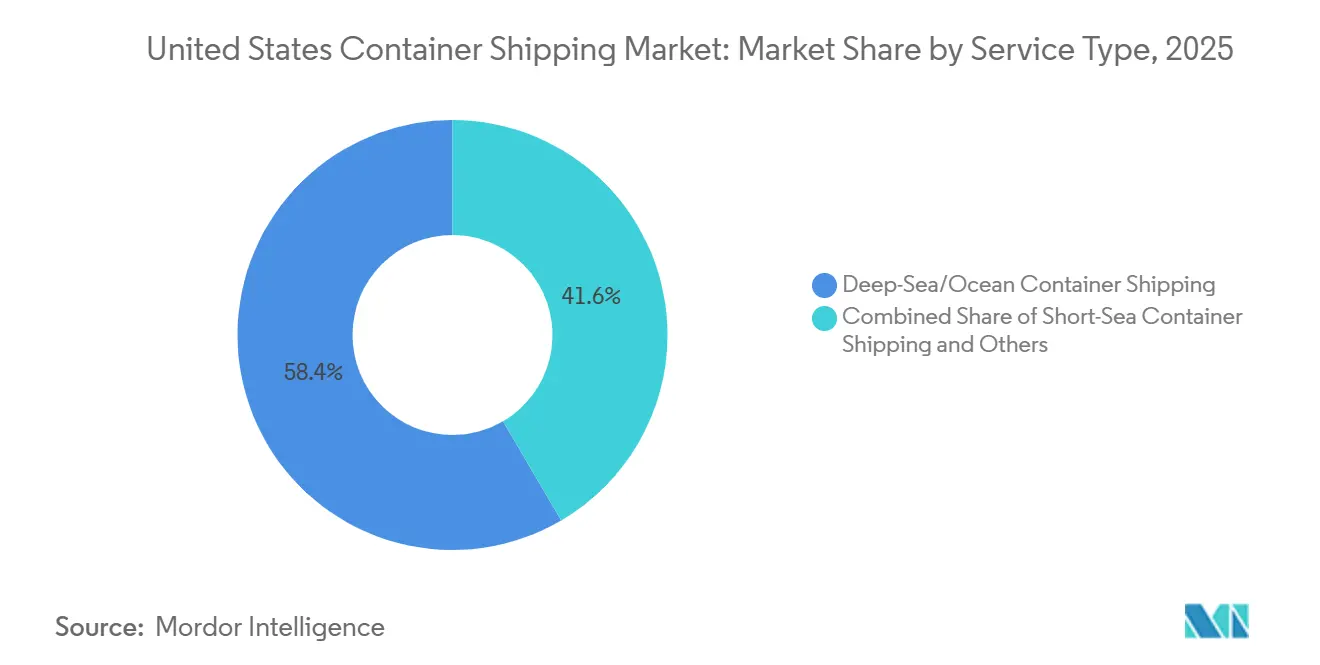

- サービスタイプ別では、外航または遠洋コンテナ輸送が2025年の米国コンテナ輸送市場規模の58.44%を占めてトップとなり、近海コンテナ輸送は2031年にかけてCAGR 4.81%で拡大する見込みです。

- コンテナタイプ別では、ドライコンテナが2025年の米国コンテナ輸送市場シェアの76.40%を占め、リーファーコンテナは2031年にかけてCAGR 7.43%で成長する見込みです。

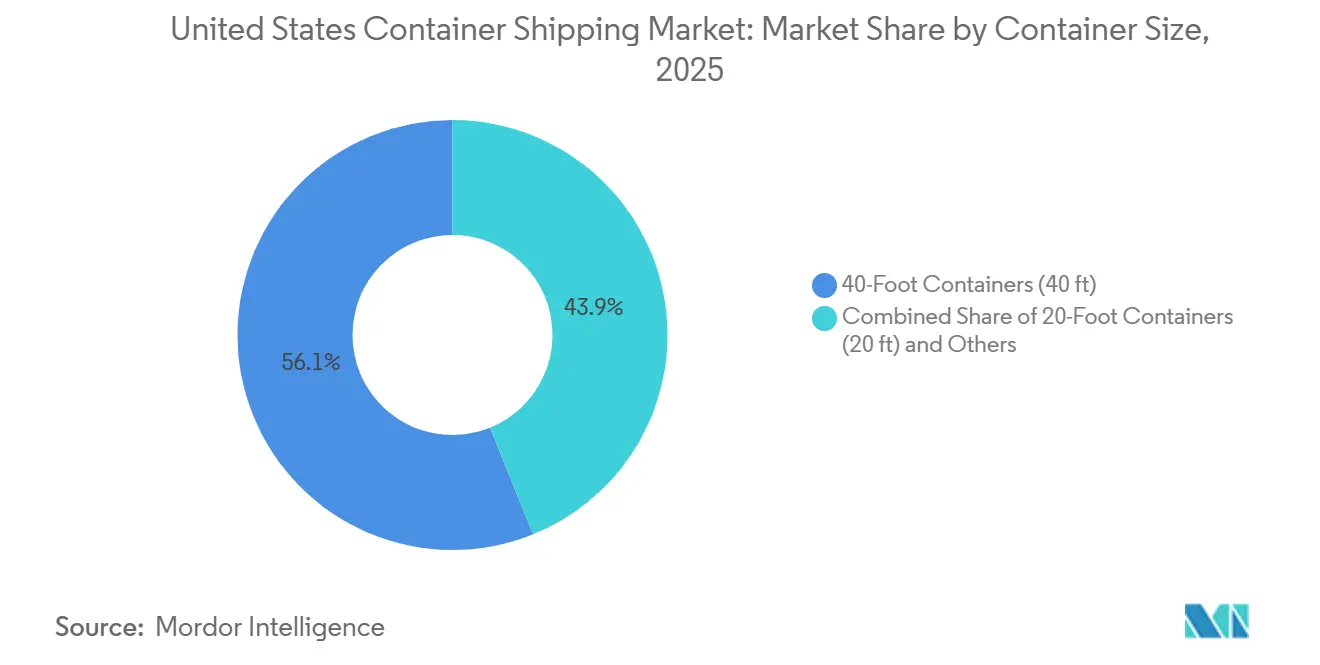

- コンテナサイズ別では、40フィートコンテナが2025年の米国コンテナ輸送市場規模の56.12%を占め、20フィートコンテナは2031年にかけてCAGR 5.09%で拡大する見込みです。

- 積載タイプ別では、フルコンテナロードが2025年の米国コンテナ輸送市場シェアの73.01%を占め、混載(コンテナ未満積載)は2031年にかけてCAGR 6.83%で成長する見込みです。

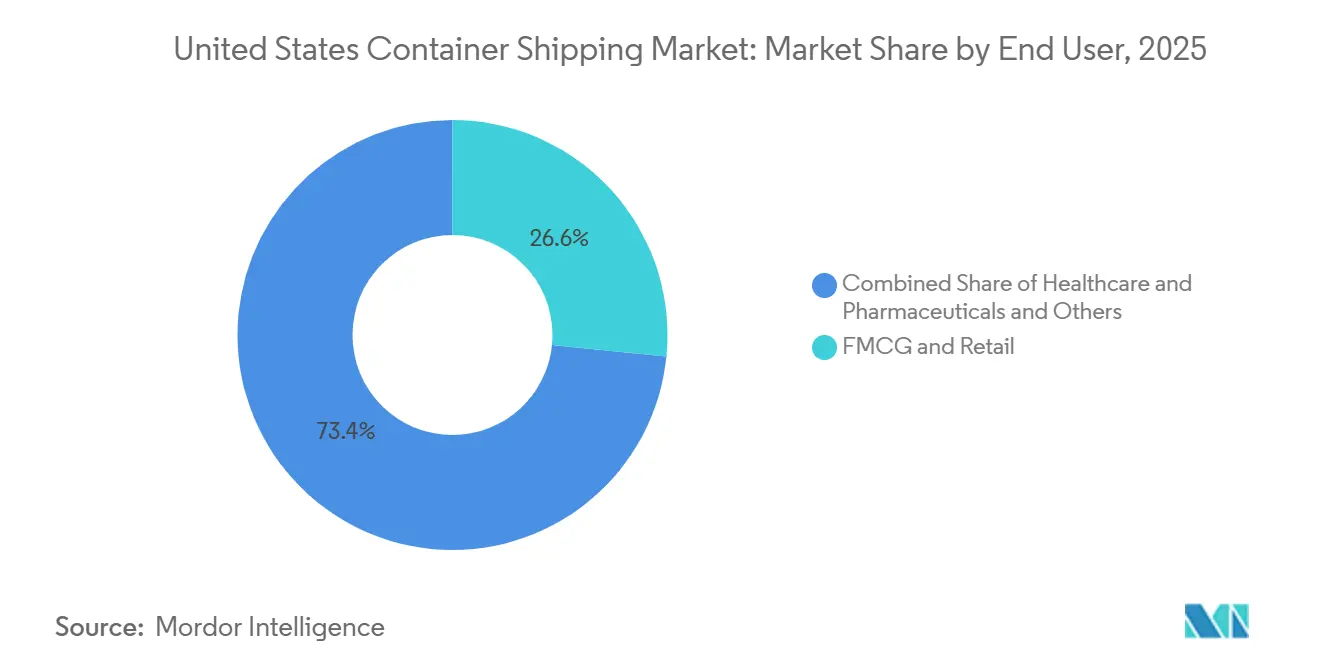

- エンドユーザー産業別では、FMCGおび小売が2025年の米国コンテナ輸送市場規模の26.59%を占め、ヘルスケアおよび医薬品は2031年にかけてCAGR 6.15%で成長する見込みです。

- 地域別では、西部が2025年の米国コンテナ輸送市場シェアの27%を占め、南東部は2031年にかけてCAGR 5.15%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国コンテナ輸送市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 東海岸のニアショアリングとメキシコ貿易の再ルーティング | +1.2% | 南東部、北東部、湾岸沿岸 | 中期(2〜4年) |

| 米国港湾の近代化と自動化投資 | +0.7% | 全国規模、サバンナ、ロングビーチ、ニューヨーク・ニュージャージーで早期効果 | 長期(4年以上) |

| ヘルスケアおよび食品輸入による冷蔵カーゴの成長 | +0.8% | 全国規模、フィラデルフィア、サバンナ、ロサンゼルスに集中 | 中期(2〜4年) |

| 米国湾岸および東海岸港湾に向けた運航会社ネットワークの再均衡 | +0.5% | 湾岸沿岸、南東部 | 短期(2年以内) |

| 時間的制約のある小売航路におけるFCLへの荷主の選好 | +0.4% | 西海岸、北東部 | 期(2年以内) |

| スケジュール信頼性とデータ可視化された海上契約への需要 | +0.3% | 米国西海岸および東海岸ハブを含むグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

東海岸のニアショアリングとメキシコ貿易の再ルーティング

米国コンテナ輸送市場では、調達先が中国からメキシコおよび東南アジアの一部へとシフトするにつれ、カーゴルーティングに持続的な変化が生じています。米国向けコンテナ輸入総量に占める中国のシェアは、2024年半ばの40%から2025年半ばには28.8%に低下した一方、インドネシアは米国向け輸入が34%増加し、タイも同期間に28%の成長を記録しました。これにより、入港カーゴベースの一部における平均輸送距離が短縮され、より短い海上区間および湾岸指向のルーティングの経済性が改善されました。北米東海岸港湾の米国積み輸入コンテナに占めるシェアは、2025年第1四半期の46%から2026年第1四半期には46.8%に上昇しており、ルーティングシフトが一時的な対応から測定可能な貿易パターンへと移行したことを示しています。ニアショアリングが成熟するにつれ、米国コンテナ輸送市場では、湾岸よび東海岸の主要港とメキシコ向けおよび大西洋向けサプライチェーンを結ぶ回廊に需要がより集中する可能性が高いです。

米国港湾の近代化と自動化投資

港湾の近代化は、バース生産性、クレーン能力、および陸側カーゴフローを改善することにより、米国コンテナ輸送市場の運営基盤を強化しています。2025年度には港湾インフラ開発プログラムの下で37プロジェクトに7.74億米ドルが配分されており、現在の資金調達ウィンドウが閉じる前の港湾整備に対する公的支援の規模を反映しています。ターミナル事業者も直接投資を行っており、ポートエリザベスおよびロサンゼルスの近代化では大型船舶向けの高クレーンが追加され、ロングビーチのピアBレール支援プロジェクトでは内陸カーゴ取り扱い能力が向上しています。これらの整備は、滞留時間を短縮し、回転効率を改善し、より少ない運用上の制約でより大型のコンテナ船を取り扱える港湾の数を拡大するため、重要な意味を持ちます。長期的には、二次的な米国港湾がより信頼性が高く効率的になるにつれ、米国コンテナ輸送市場は直接港の増加と、非米国代替手段への任意カーゴの流出減少から恩恵を受けるはずです。

ヘルスケアおよび食品輸入による冷蔵カーゴの成長

米国コンテナ輸送市場は、冷蔵輸送が市場全体の平均を上回るペースで拡大するにつれ、より高付加価値のカーゴミックスを獲得しています。リーファー需要は、DHLが5年間で20億ユーロ(22億米ドル)を投じるヘルスケア物流投資によって支えられており、その予算の半分が南北アメリカ向けに充てられています。医薬品分野は特に重要であり、医薬品サプライチェーン安全保障法が医薬品の流通に対してより強固な文書化、シリアル化、トレーサビリティを求めており、管理された検証済みの冷蔵チェーン取り扱いの必要性を強調しています[1]出典:米国食品医薬品局、「医薬品サプライチェーン安全保障法」、FDA、fda.gov。その結果、バイオテクノロジーおよび医薬品クラスターにすでに対応ている限られた数の港湾と物流回廊を中心に、より専門化された輸入フローが形成されています。この集中化により、リーファー総量がドライカーゴに比べて依然として限定的であっても、特定のターミナルが米国コンテナ輸送市場においてより強い役割を担うようになっています。

米国湾岸および東海岸港湾に向けた運航会社ネットワークの再均衡

運航会社の投資は、貿易上の対応を米国コンテナ輸送市場内の構造的変化へと転換しつつあります。ルイジアナ国際ターミナルプロジェクトは17.8億米ドルの資金調達を確約しており、最大級の船舶を取り扱える主要湾岸沿岸施設として設計されています[2]出典:ニューオーリンズ港、「ルイジアナ国際ターミナル」、Port NOLA、portnola.com。MSCも2026年にアジアから米国東海岸への主要サービスを改訂し、エメラルド、エンパイア、アンバージャックのローテーションを変更することで、厦門からチャールストン、サバンナ、ニューヨークへの直行便を追加・強化しました。CMA CGMのUnited Ports LLC構造も、ロサンゼルスおよびニューヨーク・ニュージャージーでのターミナルアクセスを確保しており、ネットワーク計画と固定インフラとの連携を深めています。これらの動きは、米国コンテナ輸送市場が今や、個々の航路における荷主の選択と同様に、ターミナルアクセスに対する運航会社のコントロールによっても形成されていることを示しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 主要な太平洋横断および大西洋横断ループにおける船腹過剰 | -1.0% | 西海岸および東海岸の外洋貿易 | 中期(2〜4年) |

| 港湾混雑、労働争議リスク、滞留時間の変動 | -0.5% | 全国規模、ロサンゼルス、ロングビーチ、ニューヨーク・ニュージャージーに集中 | 短期(2年以内) |

| 米国貿易政策の不安定性と関税主導の予約不確実性 | -0.7% | 全国規模、アジアと米国を結ぶ太平洋横断航路で最も顕著 | 短期(2年以内)〜中期(2〜4年) |

| 機器の不均衡、特にリーファーおよび40フィートハイキューブ | -0.3% | 全国規模、東海岸の主要港でリーファー不均衡がより顕著 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

主要な太平洋横断および大西洋横断ループにおける船腹過剰

米国コンテナ輸送市場に対する最大の短期的抑制要因は、世界的な船腹過剰です。世界のセルラー船隊は2026年3月時点で3,360万TEUを超えており、2026〜2028年の発注残の多くが超大型船に集中しているため、米国に就航する長距離航路への圧力が高まっています。2024年および2025年の解撤活動の低迷も供給調整を遅らせ、供給問題を現在の予測期間に持ち越しました。荷主にとっては短期的に運賃の軟化を支える可能性がありますが、価格が圧力下に置かれ続ける場合、弱小運航会社が競争力を失うか統合を追求するリスクも高まります。したがって、米国コンテナ輸送市場は、短期的な顧客への運賃低下の恩恵と、運航会社の収益性および航路規律への重い戦略的圧力という相反する影響に直面しています。

港湾混雑、労働争議リスク、滞留時間の変動

混雑リスクは、過去数年間に見られた最悪の混乱からスループット状況が改善した後も、米国コンテナ輸送市場全体にわたって重要な運用上の抑要因であり続けています。米国のコンテナ輸入量は2026年4月に230万TEUに低下し、ロングビーチも同月に5.7%の減少を記録しており、外部の混乱がいかに迅速にターミナル活動を変化させるかを示しています。二次的な港湾は依然として労働力確保とプロセスのデジタル化に課題を抱えており、最大の主要港からカーゴが迂回された際のパフォーマンスの安定性が低下しています。運航会社はすでに、最も混雑したターミナルへのエクスポージャーを減らすために寄港ローテーションを調整しており、ネットワーク計画が陸側リスクと海上輸送能力の両方によって形成されていることを示しています[3]出典:MSC、「MSCネットワーク更新、アジアから米国東海岸貿易航路への新寄港ローテーション」、MSCアドバイザリー(草稿引用)、msc.com。滞留時間の長期化は、シャーシの可用性、リーファープラグへのアクセス、機器の回転率も逼迫させ、契約優先権を持たない中小荷主にとってより大きなコスト負担をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:外航規模と並行して近海航路の重要性が増大

外航または遠洋コンテナ輸送は2025年の米国コンテナ輸送市場シェアの58.44%を占め、より広いシステムの中核的な収益基盤となっています。その優位性は、米国港湾をアジアおよびヨーロッパの製造拠点と結ぶ長年確立された太平洋横断および大西洋横断ループから生まれています。大手小売業者、産業バイヤー、輸入依存型メーカーが依然としてこれらの航路に最大のカーゴ量を依存していたため、2025年もその規模は重要でした。同時に、関税圧力と調達先の多様化が、それまで最強の中国と米国を結ぶ幹線経済を支えていた確実性を弱めました。したがって、米国コンテナ輸送市場は引き続き外航サービスに依存していますが、そのセグメント内の需要の形は単一の原産国への集中が薄れました。

このカテゴリーで最も速い成長は近海輸送にシフトしており、2031年にかけてCAGR 4.81%で拡大する見込みです。その成長は、メキシコのニアショアリング、カリブ海のフィーダー活動、および湾岸沿岸回廊の開発と結びついており、より短距離および中距離の海上輸送に対してより実行可能な量を生み出しています。2025年および2026年のアライアンス再編は、外航ネットワークを利用する荷主のスケジュール設計と寄港ペアのカバレッジを変化させました。サービス構造が変化するにつれ、近海航路は新たな調達拠点と成長する東海岸および湾岸沿岸の主要港との間の柔軟なカーゴ受け渡しを支援するため、重要性を増しています。米国コンテナ輸送産業において、このセグメントはもはや単なる二次的なサポート層ではなく、ニアショア貿易にさらされた港湾と運航会社にとってより直接的な成長経路となりつつあります。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

コンテナタイプ別:リーファーカーゴが価値を押し上げ、ドライコンテナが基盤を維持

ドライコンテナは2025年の米国コンテナ輸送市場規模の76.40%を占めており、温度管理なしで輸送される多様な標準カーゴを反映しています。衣料品、電子機器、産業部品、家庭用品、および一般小売貨物がすべてこのセグメントをトップの座に維持しました。その大きな基盤は、小売需要や製造受注のわずかな変化でも市場全体の収益を目に見える形で動かすことができることを意味します。2025年の中国原産輸入品の減少は、主要な太平洋横断航路におけるドライコンテナの稼働率を低下させましたが、国内カーゴフローにおけるこのセグメントの中心的な役割を損なうことはありませんでした。主に標準容量を目的とした新造船発注も、運航会社が依然としてドライコンテナを米国コンテナ輸送市場の主要スループットプラットフォームと見なしていることを示しています。

リーファーコンテナは2031年にかけてCAGR 7.43%で成長する見込みであり、最も成長の速いコンテナタイプとなっています。これは医薬品および食品物流に対する需要の高まりを反映していますが、医薬品分野は米国の医薬品規制に基づくトレーサビリティおよび取り扱い要件により、より持続的な政策的支援を受けています。環境規制により、リーファー対応船隊の改修および機器交換の必要性が高まり、このセグメントの資本集約度が増しています。ヘルスケアおよびライフサイエンスとの確立されたつながりを持つ東海岸港湾が最も恩恵を受ける立場にあり、これらのカーゴに必要なコンプライアンス、倉庫保管、取り扱いルーティンをすでに支援しています。米国コンテナ輸送産業において、リーファーの成長はコンテナ総量よりも機器戦略、ターミナルの優先順位、および価値ミックスをより大きく変えています。

コンテナサイズ別:40フィートユニットがリードし、20フィートユニットが勢いを増す

40フィートコンテナは2025年の米国コンテナ輸送市場シェアの56.12%を占め、大量輸入配送の標準コンテナとなっています。その優位性は、船舶、鉄道、トラック輸送全体でより優れた容積効率を好む大手小売業者および主要な内陸配送システムのニーズを反映しています。このセグメントはまた、カーゴ密度が40フィートフォーマットに適合することが多い長距離太平洋横断輸送におけるハイキューブコンテナの強い役割からも恩恵を受けています。最大量の東アジアから米国への回廊を対象とした大型船発注は、同じ幹線貿易ロジックを中心に設計されているため、このセグメントの地位を支えています。収益面では、40フィートユニットは米国コンテナ輸送市場内の主流カーゴフローの最も明確な指標であり続けています。

20フィートコンテナは2031年にかけてCAGR 5.09%で成長する見込みであり、サイズセグメントの中で最も速い成長率となっています。その成長は、より小さなコンテナに効率的に収まる重量物、化学品、原材料、および特定の農産物輸出積荷と結びついています。輸出航路が回復し、調達パターンが変化し続けるにつれ、20フィートコンテナへの需要は太平洋および大西洋サービスの両方でより顕著になっています。このセグメントはまた、混合スロットサービス設計からも恩恵を受けており、運航会社が単一の航路構造内で異なるカーゴプロファイルを組み合わせることができます。それでも、高需要の輸入ブが特に40フィートハイキューブコンテナの再配置圧力を生み出し続けているため、機器の不均衡は米国コンテナ輸送市場全体で課題であり続けています。

積載タイプ別:FCLが収益をコントロールし、LCLが調達の断片化から恩恵を受ける

フルコンテナロードは2025年の米国コンテナ輸送市場シェアの73.01%を占め、積載タイプ収益において支配的な地位を占めています。大手小売業者、自動車メーカー、電子機器荷主は、より簡単な取り扱い、より予測可能な輸送時間、タイングに対するより大きなコントロールを提供するためFCLを好みました。スケジュールの信頼性は、タイミングが純粋な価格よりも重要なプレミアム契約カーゴにとってより強い販売ポイントとなっており、FCLモデルを支えています。医薬品の取り扱い規則もこのセグメントをさらに支持しており、混載カーゴは一部の規制対象品目に対して追加の文書化とプロセスの複雑さをもたらします。その結果、FCLは価格環境が軟化した場合でも米国コンテナ輸送市場の運営基盤を支え続けています。

LCLは2031年にかけてCAGR 6.83%で成長する見込みであり、最も成長の速い積載タイプとなっています。その上昇は調達の多様化と結びついており、輸入業者は中国の単一の大規模サプライヤーに依存するのではなく、複数の原産地からのより小さな出荷を組み合わせるようになっています。これにより、より頻繁な混載ニーズが生まれ、特に中西部に連結した貨物回廊において、柔軟な内陸および港湾側物流サービスの価値が高まっています。運航会社とインターモーダルパートナーは、より小さなカーゴロットと時間的制約のある内陸配送を対象とした製品で対応しています。米国コンテナ輸送市場において、LCLはFCLの優位性を脅かすからではなく、多くの輸入業者の出荷プロファイルがより断片化しているために重要性を増しています。

エンドユーザー産業別:小売が量をリードし、ヘルスケアが価値密度を高める

FMCGおよび小売は2025年の米国コンテナ輸送市場シェアの26.59%を占め、最大のエンドユーザーセグメントとしての地位を維持しました。この地位は、衣料品、家庭用品、包装食品、電子機器を含む、毎日米国港湾を通過する消費財の幅広いミックスから生まれました。2025年初頭の関税関連の前倒し輸入の後に年後半の活動が軟化し、需要パターンがその表面的な規模が示すよりも安定性を欠いたにもかかわらず、このセグメントは大きな規模を維持しました。製造業および自動車カーゴも同期間に重要であり続け、特に産業センターへの強い内陸鉄道アクセスを持つ港湾で顕著でした。変動の中でも、消費者および小売に連結したフローが米国コンテナ輸送市場の基本的なテンポを設定し続けました。

ヘルスケアおよび医薬品は2031年にかけてCAGR 6.15%で成長する見込みであり、最も成長の速いエンドユーザーグループとなっています。その上昇は、輸入原材料と完成品の両方に対する温度管理コンポーネント、専門的な文書化、および規制された取り扱いの必要性を反映しています。主要な港湾複合施設近くの外国貿易ゾーンの利用拡大は、選択された主要港でのカーゴの粘着性を深め、地域の倉庫需要を変化させています。コンプライアンス負担が税関、医薬品規制、および規制物質規則にまたがるため、医薬品カーゴの全範囲を効率的に処理できる港湾複合施設の数は限られています。これにより、ヘルスケアは現在のシェアだけが示す以上に、米国コンテナ輸送市場においてより強い戦略的役割を担っています。

地理的分析

西部は2025年の米国コンテナ輸送市場シェアの27%を占め、収益面で単一最大の地域セグメントとなっています。その地位は、ロサンゼルスとロングビーチが半球最大のコンテナ主要港クラスターであり続けるサンペドロ湾複合施設に基づいています。ロサンゼルスは2026年4月に890,861TEUを取り扱い5.7%の成長を記録した一方、ロングビーチは同月に817,992TEUを取り扱い5.7%の減少を記録しており、同じ地域システム内でもパフォーマンスが乖離し得ることを示しています。ロサンゼルスの近代化も、より大型の船舶の寄港に向けた西海岸の優位性を強化し、東部からの競争の高まりの中でスループットを守るのに役立っています。それでも、長期的な西海岸の成長は、その歴史的な地位が示唆するよりも平坦なものとなっています。

南東部は最も成長の速い地域であり、この地域の米国コンテナ輸送市場規模は2031年にかけてCAGR 5.15%で拡大する見込みです。サバンナのバースおよび内陸鉄道の拡張は、主要な製造・配送回廊への港湾のリーチを拡大することにより、その軌道を強化しています。ベトナムおよびより広いアジア原産のカーゴストリームと南東部港湾を結ぶサービスを含む直接寄港も拡大しています。ルイジアナ国際ターミナルがより広い南東部および湾岸成長ゾーンに将来の容量を追加しているため、湾岸沿岸への投資もこの方向性と一致しています。北東部はニューヨークおよびニュージャージーを通じて依然として収益の相当なシェアを占めており、中西部は両海岸からのインターモーダルフローの内陸目的地として中心的な役割を維持しています。

南西部と中西部は直接の沿岸シェアが小さいですが、主要な主要港が圧力に直面した際にコンテナフローを吸収・再配分するため重要です。ヒューストンの役割は、運航会社が支援するインフラコミットメントとネットワーク再均衡に結びついた湾岸ルーティングへの関心の高まりとともに拡大しています。東海岸港湾の米国積み輸入に占めるシェアは2025年第1四半期の46%から2026年第1四半期には46.8%に増加した一方、西海岸は同期間に輸入の減少を見せており、運航会社戦略にすでに見られる方向性のシフトを確認しています[4]出典:Phaata、「2026年第1四半期レポート、北米東海岸港湾がスループット減少にもかかわらず市場シェアを獲得」、Phaata、phaata.com。確立された主要港も優位性を維持しており、長年の税関、検査、および船舶管理プロセスが、直接幹線寄港を誘致しようとする新興代替手段に対する参入障壁を生み出しています。

競争環境

米国コンテナ輸送市場は運航会社レベルで中程度から高度に集中しており、MSC、Maersk、CMA CGM、COSCO Shipping、Hapag-Lloydが展開される長距離輸送能力の最大シェアをコントロールしています。MSC単独で760万TEU超の船隊を運航し、世界容量の21.5%を占めており、事業者としても、インフラ投資家としても異例の規模を誇っています。ルイジアナ国際ターミナルプロジェクトにおけるその役割は、垂直統合が船舶所有を超えて確保された米国港湾アクセスへと移行していることを示しています。Hapag-LloydによるZIMの42億米ドルでの買収計画は、世界シェアを9.2%に引き上げ、400隻超の船舶からなる300万TEU超の合計船隊を生み出す見込みです。この取引はまた、米国貿易におけるGeminiの地位を強化し、競合するアライアンスおよび船腹共有協定への圧力を強めることになります。

スケジュールの信頼性は現在、米国コンテナ輸送市場における最も明確な非価格差別化要因の一つとなっています。Gemini Cooperationは初期運航期間を通じて90%超の信頼性を維持し、2025年12月から2026年5月の期間においてノースウェスト・シーポート・アライアンスの運航会社パフォーマンス賞も受賞しました。これは、プレミアム小売、ヘルスケア、電子機器カーゴが単に低い運賃だけでなく、より信頼性の高いサービスへと移行しているため重要です。CMA CGMはUnited Ports LLC構造を通じて同様の長期的アプローチを取っており、ロサンゼルスおよびニューヨーク・ニュージャージーでのターミナルエクスポージャーを確保しながら将来のネットワーク柔軟性を支援しています。その結果、最強の運航会社が輸送能力と再現困難な物理的アクセスポイントを組み合わせる競争環境が形成されています。

国内および地域的な関連性をめぐる第二層の競争も存在します。MatsonとCrowleyは、外航グローバル運航会社が直接競合しないジョーンズ法に連結した国内航路で運航しており、より広い米国コンテナ輸送市場内で独自のスペースを保護しています。MatsonのアロハクラスLNG動力船プログラムは、ハワイおよび関連貿易向けの船隊容量を更新することでその地位を支えています。COSCOの直行サービスのアップグレードと電子商取引指向の輸送時間提供は、デジタルサービス設計とカーゴ可視性も中付加価値・時間的制約のある貨物を引き付けるための有用なツールになりつつあることを示しています。この市場における競争優位性は、したがって、船腹容量のみに依存するのではなく、規模、信頼性、インフラのコントロール、および製品設計にわたって広がっています。

米国コンテナ輸送産業のリーダー

Mediterranean Shipping Company (MSC)

A.P. Moller - Maersk A/S

CMA CGM Group

COSCO SHIPPING Holdings Co., Ltd.

Hapag-Lloyd AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:MSCはアジアから米国東海岸への3つの主要サービス(エンパイア、アンバージャック、エメラルド)を再編し、混雑した寄港地を置き換え、エメラルドサービスで厦門からチャールストン、サバンナ、ニューヨークへの直行アクセスを付与しました。この再編は、ピークシーズン前に中国から米国東海岸航路のスケジュール信頼性を向上させることを目的としています。

- 2026年3月:MSCのTerminal Investment Limited、Ports America、Port NOLAが正式にLouisiana International Terminal Holdings LLCを設立し、ルイジアナ州セントバーナード教区にルイジアナ国際ターミナルを開発・運営することになりました。

- 2026年2月:Hapag-Lloydは、ZIM Integrated Shipping Servicesの100%を1株当たり35米ドルの現金で取得する確定的な合併契約に署名し、総額約42億米ドルとなりました。

- 2026年1月:CMA CGMとStonePeakがUnited Ports LLCを設立しました。これは、ロサンゼルスのFenix Marine Servicesおよびニューヨーク・ニュージャージーのPort Libertyを含むCMA CGM運営の世界10ターミナルの25%持分に対するStonePeakの24億米ドルの投資を背景とした合弁事業です。

米国コンテナ輸送市場レポートの範囲

| 外航・遠洋コンテナ輸送 |

| 近海コンテナ輸送 |

| フィーダーおよび沿岸・国内コンテナ輸送 |

| ドライコンテナ(汎用) |

| リーファーコンテナ |

| 20フィートコンテナ(20 ft) |

| 40フィートコンテナ(40 ft) |

| その他の特殊サイズ |

| フルコンテナロード(FCL) |

| 混載(コンテナ未満積載)(LCL) |

| FMCGおよび小売 |

| 製造業および自動車 |

| ヘルスケアおよび医薬品 |

| 電子・電気機器 |

| 産業用化学品および原材料 |

| その他 |

| 北東部 |

| 南東部 |

| 中西部 |

| 南西部 |

| 西部 |

| サービスタイプ別 | 外航・遠洋コンテナ輸送 |

| 近海コンテナ輸送 | |

| フィーダーおよび沿岸・国内コンテナ輸送 | |

| コンテナタイプ別 | ドライコンテナ(汎用) |

| リーファーコンテナ | |

| コンテナサイズ別 | 20フィートコンテナ(20 ft) |

| 40フィートコンテナ(40 ft) | |

| その他の特殊サイズ | |

| 積載タイプ別 | フルコンテナロード(FCL) |

| 混載(コンテナ未満積載)(LCL) | |

| エンドユーザー産業別 | FMCGおよび小売 |

| 製造業および自動車 | |

| ヘルスケアおよび医薬品 | |

| 電子・電気機器 | |

| 産業用化学品および原材料 | |

| その他 | |

| 地域別 | 北東部 |

| 南東部 | |

| 中西部 | |

| 南西部 | |

| 西部 |

レポートで回答される主要な質問

米国のコンテナ輸送における2031年の価値見通しはどのようなものですか?

米国コンテナ輸送市場は、2026年の691.6億米ドルから2031年までに834.5億米ドルに達する見込みであり、2026〜2031年にかけてCAGR 3.83%を記録する予測です。

現在収益をリードしているサービスタイプはどれですか?

外航または遠洋コンテナ輸送は、主要な太平洋横断および大西洋横断貿易ループに支えられ、2025年に58.44%のシェアで市場をリードしました。

最も成長の速いコンテナタイプはどれですか?

リーファーコンテナは、医薬品および食品の冷蔵チェーン需要に牽引され、2031年にかけてCAGR 7.43%で最も速く成長する見込みです。

南東部が他の米国地域よりも速く成長しているのはなぜですか?

南東部はCAGR 5.15%で成長する見込みであり、サバンナおよび近隣回廊が直接寄港、バース整備、内陸鉄道リーチを獲得しているためです。

混載(コンテナ未満積載)貨物の成長を促進しているものは何ですか?

LCLは、調達がより多くの国に広がり、より小口かつ複数原産地の出荷が増加するにつれ、CAGR 6.83%で成長する見込みです。

主要運航会社間の競争はどの程度集中していますか?

競争は限られた大手グローバル運航会社グループに集中していますが、市場には特定の航路において地域・国内専門業者の余地も残っています。

最終更新日: