米国建設コンサルティング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

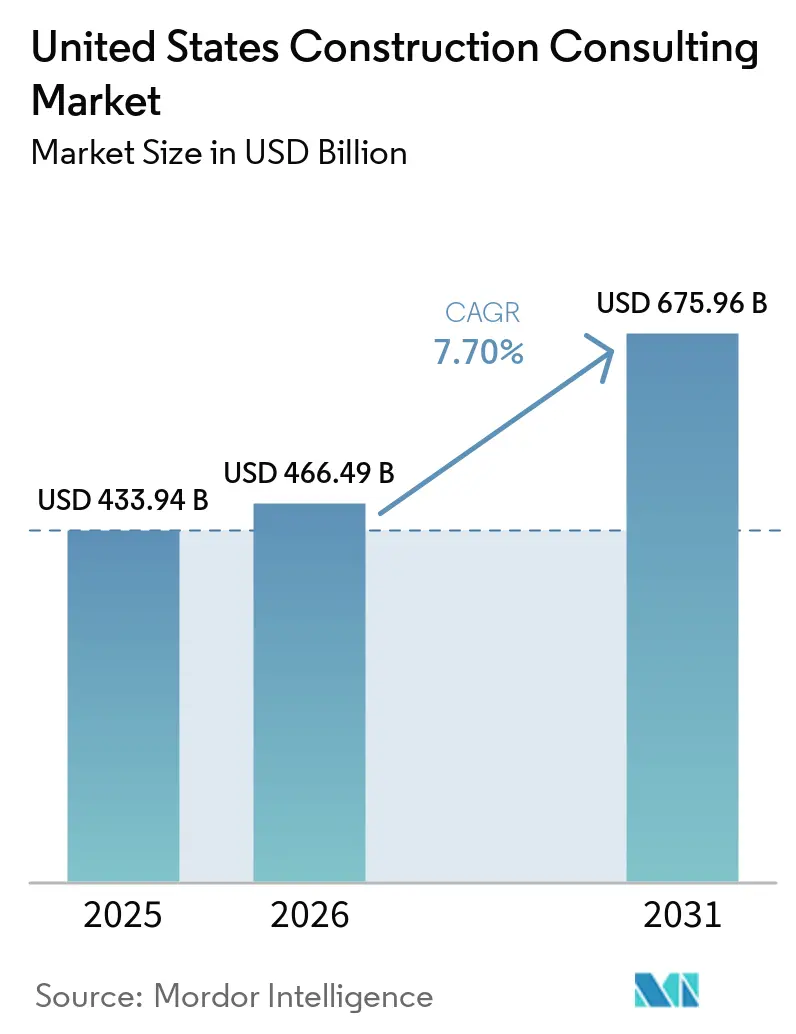

| 基準年の市場規模 (2025) | 433.94 十億米ドル |

| 市場規模 (2026) | 466.49 十億米ドル |

| 市場規模 (2031) | 675.96 十億米ドル |

| 成長率 (2026 - 2031) | 7.70% CAGR |

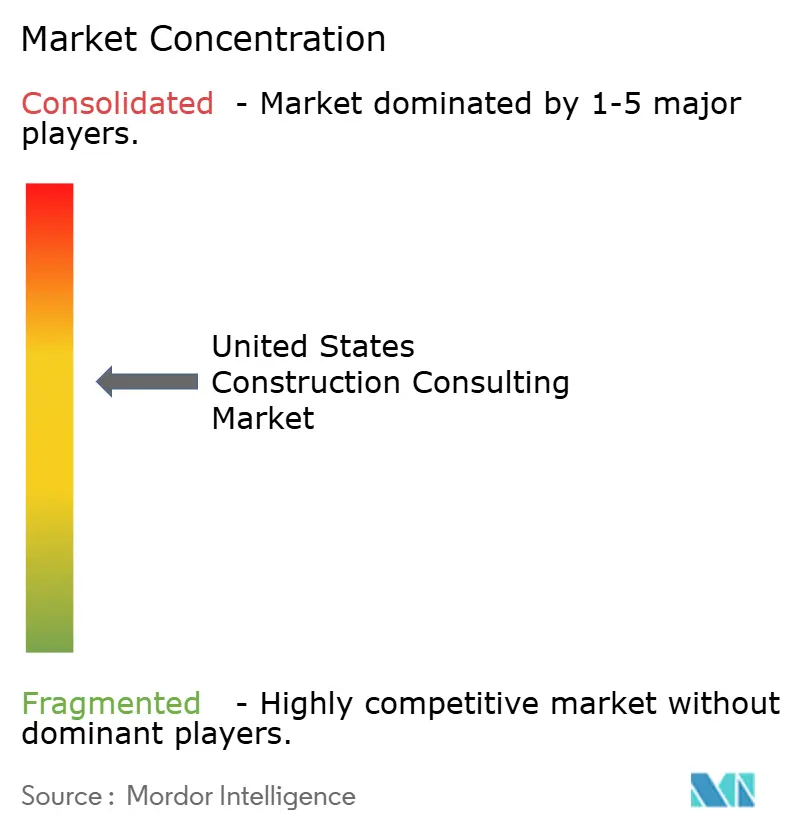

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国建設コンサルティング市場分析

米国建設コンサルティング市場規模は、2025年に4,339億4,000万米ドル、2026年に4,664億9,000万米ドルと予測され、2026年から2031年にかけてCAGR 7.70%で成長し、2031年までに6,759億6,000万米ドルに達する見込みです。

インフラ投資・雇用法(IIJA)が主導する連邦インフラ刺激策が複数年にわたるパイプラインを維持する一方、民間ハイパースケーラーは人工知能(AI)データセンターキャンパスに記録的な資金を投入しています。従来の土木工学とデジタルツインアドバイザリーを橋渡しできるコンサルタントは、オーナーがスケジュールの確実性、レジリエンシー、テクノロジー活用を優先するなか、プレミアムリテイナーを獲得しています。プロジェクトマネジメントコンサルタンシー(PMC)は基盤的な役割を維持しつつも、オーナーがフィージビリティ、許認可、ESGコンプライアンスに対する一元的な責任を求めるなかでマスタープランニング需要が高まっています。労働力不足、バイ・アメリカ文書化の負担、資材コストの変動が、米国建設コンサルティング市場を支える機会とリスクのスペクトルを形成しています。

主要レポートのポイント

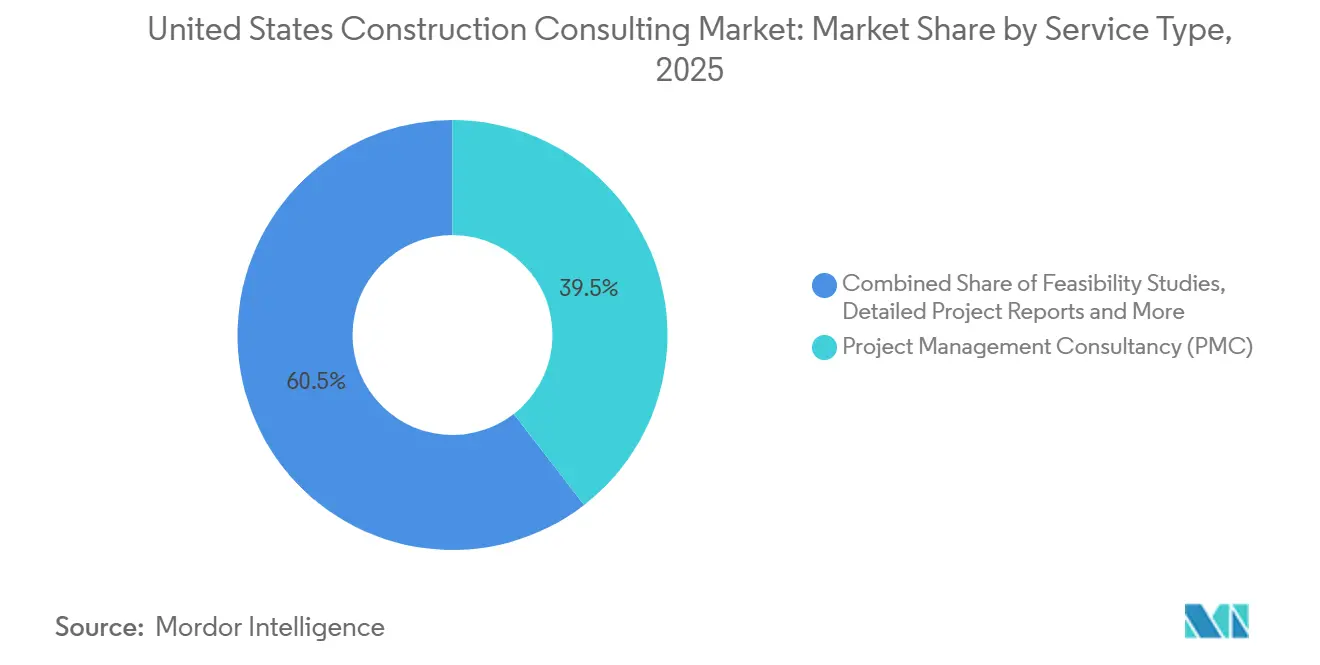

- サービスタイプ別では、プロジェクトマネジメントコンサルタンシーが2025年の米国建設コンサルティング市場シェアの39.5%を占め、マスタープランニングは2031年までに8.3%のCAGRで拡大する見込みです。

- セクター別では、インフラ・土木プロジェクトが2025年の米国建設コンサルティング市場規模の38.65%を占め、商業セグメントは2026年から2031年にかけて8.4%のCAGRで成長する見込みです。

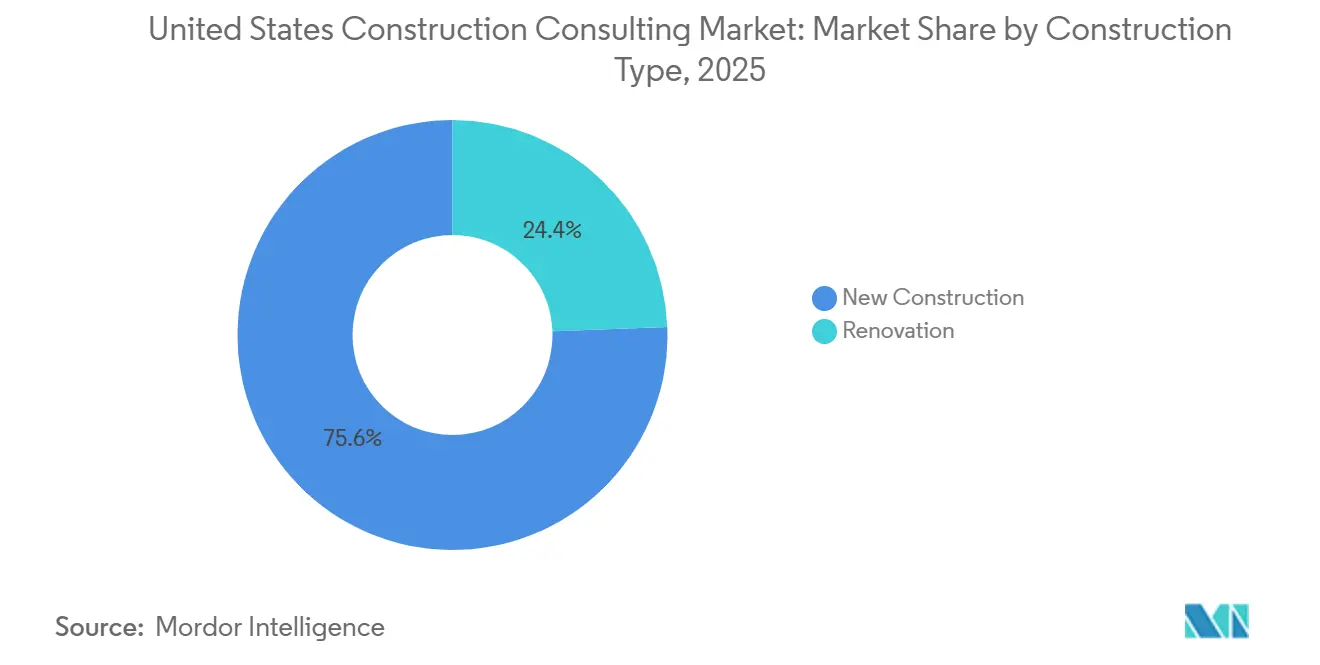

- 建設タイプ別では、新築が2025年の米国建設コンサルティング市場シェアの75.6%を占めましたが、改修は2031年までに9.05%のCAGRで上昇する予測です。

- 投資源別では、民間資金が2025年の米国建設コンサルティング市場の75.69%を占め、公共資金は2026年から2031年にかけてより速い8.55%のCAGRで成長する見込みです。

- 州別では、南東部が2025年の米国建設コンサルティング市場シェアの40.55%でトップとなり、西部は2031年までに最速の8.85%のCAGRが見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国建設コンサルティング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~) CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 民間セクターのAIデータセンターブーム | +2.1% | 西部、南東部、南西部 | 中期(2~4年) |

| 連邦インフラ刺激策が公共事業パイプラインを堅調に維持 | +1.8% | 全国、南東部と西部で最も強い | 長期(4年以上) |

| BIMおよびデジタルツインの急速な普及 | +1.2% | 西部と北東部の主要都市圏 | 中期(2~4年) |

| ESGおよび脱炭素化の義務化 | +1.0% | 全国、カリフォルニア州とニューヨーク州が主導 | 長期(4年以上) |

| 中堅オーナーによるプロジェクトマネジメントのアウトソーシング | +0.9% | 全国、サンベルト地帯で先行 | 短期(2年以内) |

| バイ・アメリカコンプライアンスの複雑性 | +0.7% | 連邦補助高速道路支出が多い州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

民間セクターのAIデータセンターブーム

ハイパースケーラーの設備投資は2025年に4,430億米ドルに達し、企業が生成AI処理需要に対応するため2026年には6,020億米ドルが予算計上されています。スターゲートコンプレックス(500億米ドル)などの主力キャンパスは、現在ほとんどの企業が保有していないサイト選定、電力容量、冷却最適化の専門知識を必要としています。AIAの予測では、データセンターの請求額が2027年まで他のすべての商業サブセクターを上回るペースで増加するとされています[1]米国建築家協会、「コンセンサス予測2025年7月」、aia.org。キャンパスごとに100社以上のサブコントラクターを調整しながらサイバー・フィジカルリスクを軽減し、複数年フレームワークを獲得できるコンサルタントが優位に立ちます。その結果、AI関連のワークストリームは現在、米国建設コンサルティング市場において最も急成長しているセグメントとなっています。

連邦インフラ刺激策が公共事業パイプラインを堅調に維持

IIJAは高速道路に3,500億米ドルを投入し、4,960億米ドルの運輸省予算が道路、橋梁、水インフラコンサルタントへの安定した需要を支えています[2]連邦道路局、「BABA指導覚書」、fhwa.dot.gov。CHIPSおよび科学法に基づくエネルギー安全保障支出は、半導体およびLNGメガプロジェクトへのアドバイザリー範囲をさらに拡大しています。スコープの拡大には気候レジリエンシー評価とEV充電ネットワークが含まれ、コンサルタントを戦略的バリューチェーンの上位へと押し上げています。2026年に施行される連邦緊急事態管理庁(FEMA)のバイ・アメリカ優先規則により文書化の負担が増大し、規制コンサルタントが不可欠な存在となっています。歳出が10年以上の期間にわたって流入するなか、この刺激策は米国建設コンサルティング市場に対して持続的な見通しを提供しています。

BIMおよびデジタルツインの急速な普及

オーナーは納期短縮と運営コスト削減のため、4Dスケジューリング、クラッシュ検出、資産ライフサイクルのデジタルツインを求めています。このアプローチは手戻りを減らす一方で新たなサイバー脅威をもたらし、2024年には世界で5,400件以上の攻撃が記録され、一部の身代金要求は7,500万米ドルを超えました。コンサルタントはコンセプト段階でゼロトラストネットワーク設計と責任配分を組み込み、接続デバイスを保護しています。AECOMとパーソンズのジョイントベンチャーが監督するニューヨーク市の合流式下水道越流トンネルは、調達要件としてのリアルタイムデジタルモニタリングを示しています。デジタルツインの習熟度は、大型契約の候補者選定における重要な資格として急速に定着しています。

ESGおよび脱炭素化の義務化

環境保護庁の低炭素コンクリートプログラムは、検証済みの排出削減材料に20億米ドルを投入し、コンサルタントが入札パッケージにライフサイクルアセスメントを組み込むことを義務付けています[3]環境保護庁、「低炭素建設材料」、epa.gov。エネルギー省のクリーンエネルギー規則は連邦建物のネットゼロ対応を義務付け、エネルギーモデリングと再生可能エネルギー統合への需要を高めています。連邦請負業者の温室効果ガス開示基準は現在、5,000万米ドルを超える契約に適用されています。アーカディスの17億米ドルのバッテリーパークシティ・レジリエンシー受注は、気候適応コンサルティングがニッチから主流へと拡大していることを示しています。総じて、ESGの義務化は米国建設コンサルティング市場において予測可能なプレミアムサービス層を付加しています。

抑制要因の影響分析*

| 抑制要因 | (~) CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 熟練コンサルタントの労働力不足による手数料の高騰 | –1.3% | 全国、急成長するサンベルト地帯で深刻 | 中期(2~4年) |

| 資材価格の変動によるプロジェクト遅延 | –0.9% | 全国、西部で最も深刻 | 短期(2年以内) |

| 断片化した許認可制度による工期の長期化 | –0.6% | 主要沿岸都市圏 | 長期(4年以上) |

| サイバー責任リスクが中小企業を抑制 | –0.4% | データセンターおよび重要インフラの建設 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

熟練コンサルタントの労働力不足による手数料の高騰

2025年には企業の92%が採用難を報告し、平均職人賃金は時給39.69米ドルに達し、民間セクター平均を8.9%上回りました。中小コンサルタント会社はAIスケジューリングツールやオフショア製図拠点への資本が不足し、利益率が圧迫されています。大手企業は大量の人材獲得で対応しており、WSPは2024年にパワーエンジニアーズを17億8,000万米ドルで買収しました。高騰した労働コストプレミアムは、米国建設コンサルティング市場の予測CAGRを約1.3パーセントポイント押し下げています。

資材価格の変動によるプロジェクト遅延

鉄鋼は2025年に11.9%急騰し、西部の地域インフレは全国の4.41%から4.55%に上昇しました。オーナーは入札の再価格設定やエスカレーション条項の組み込みのために着工を遅らせており、ベクテルの270億米ドルのウッドサイドLNG契約にもその傾向が見られます。コンサルタントはリスク軽減業務、コスト追跡、ヘッジ、バリューエンジニアリングを引き受けていますが、入札サイクルの長期化により短期収益が圧迫されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:マスタープランニングが勢いを増す

プロジェクトマネジメントコンサルタンシーは2025年の米国建設コンサルティング市場シェアの39.5%を確保し、コスト、スケジュール、請負業者管理における中心的役割を反映しています。しかし、マスタープランニングおよびその他のアドバイザリーサービスは、オーナーがフィージビリティ、ゾーニング、デジタルツインモデリングに関するワンストップガイダンスを求めるなか、2031年までに8.3%のCAGRで市場全体を上回るペースで成長する見込みです。AECOMの2026年サウンドトランジット受注は、マスタープランが複数年のプログラムマネジメントリテイナーへと発展する可能性を示しています。レジリエンシーシナリオをテストするデジタルツインシミュレーションは参入障壁をさらに高め、コンサルタント会社がプレミアムな継続的手数料を確保することを可能にしています。

フィージビリティスタディと詳細プロジェクトレポートは、特にIIJA資金が厳格な審査を必要とする公共調達において必須のままです。設計・エンジニアリングサービスは引き続き物理的な納品を支えていますが、クライアントの需要は戦略的インサイトへと上流にシフトしています。このダイナミクスはアドバイザリー支出の総アドレス可能市場を拡大し、規制の知見とデータ中心の設計を融合させる企業の価値提案を強化しています。

セクター別:商業がデジタル需要で最速成長

インフラ・土木プロジェクトは2025年の米国建設コンサルティング市場の38.65%を占めました。それでも、商業セクターはデータセンター、ライフサイエンス、アダプティブリユースの取り組みに牽引され、2026年から2031年にかけて最強の8.4%のCAGRが見込まれています。米国建築家協会の調査では、2026年のデータセンター請求額の成長率が26.3%と、他のすべての商業カテゴリーを大幅に上回ることが示されています。オフィスの混合用途ラボや住宅ユニットへの改修は、投機的なオフィス着工が鈍化するなかでも安定したバックログを追加しています。ターナーコンストラクションのフィラデルフィアアリーナジョイントベンチャーは、設計リーダーシップと複雑なステークホルダー管理を融合させた大型商業プログラムを示しており、テクノロジー活用型デリバリーに精通したコンサルタントをさらに引き付けています。

南東部の住宅モメンタムはベースラインのコンサルティング量を維持し、西部のCHIPS法に基づく半導体ファブへの資金投入は産業バックログを強化しています。公共の高速道路、水道、社会インフラパッケージは依然として大規模です。しかし、民間のAI中心の建設は設備投資1ドルあたりの手数料強度が高く、米国建設コンサルティング市場における全体的な成長を商業分類に傾けています。

建設タイプ別:改修が加速

新築は2025年の支出の75.6%を占めましたが、改修は2031年までに9.05%のCAGRで成長する予測です。住宅ストックの中央値年齢41年と住宅ローン金利の「ロックイン」ダイナミクスが、新築ではなくリモデリングへの資本投入を促しています。2026年に完成した延床面積320万平方フィートのラスベガスコンベンションセンター改修などの大規模改修は、改修プロジェクトがグリーンフィールドプロジェクトに匹敵する複雑さを持ち得ることを証明しています。段階的入居と歴史的保存のノウハウを提供するコンサルタントが市場シェアを大きく獲得しています。

連邦インフラとハイパースケールデータセンターキャンパスに関連するグリーンフィールドプロジェクトは、絶対的な規模では新築を支配的に保っています。しかし、改修の急峻な軌跡はスキル要件を既存状態スキャン、ブラウンフィールド許認可、オペレーション重視のスケジューリングへとシフトさせ、アドバイザリー会社の収益源を多様化しています。

投資源別:公共資金が加速

民間投資は2025年の市場支出の75.69%を占めましたが、IIJA、CHIPS、気候レジリエンシープログラムが支出を拡大するなか、公共資金は8.55%のCAGRでより速く拡大する見込みです。カリフォルニア州の152億米ドルの高速道路配分とワシントン州の33億米ドルの配分が安定したコンサルティングバックログを支えています。インセンティブに支援されたマイクロンの150億米ドルのアイダホ州半導体工場は、官民の境界を曖昧にしアドバイザリー範囲を拡大する混合資金モデルを示しています。

民間資本はAIデータセンター建設、産業物流、サンベルト都市圏の集合住宅において引き続き堅調です。しかし、景気後退の影響を受けやすいオフィスおよび小売パイプラインは低調なままであり、公共歳出が米国建設コンサルティング市場にとって不可欠な景気循環安定化装置となっています。

地域分析

南東部は2025年の米国建設コンサルティング市場シェアの40.55%を維持し、フロリダ州、ジョージア州、ノースカロライナ州、サウスカロライナ州にわたる倉庫、病院、製造業のパイプラインに支えられています。ノースカロライナ州はデータセンター、エネルギー、病院建設により建設雇用を1万200人増加させ、前年比3.7%の伸びを示した一方、フロリダ州は住宅モメンタムの冷え込みにより8,800人の雇用を失いました。ジョージア州の小売54%・宿泊39%の成長は地域の多様化を示し、サウスカロライナ州の病院70%急増は人口流入に合わせた医療建設の拡大を示しています。有利なビジネス環境と労働コストの優位性が南東部のベースロードコンサルティング需要を固めています。

西部は、カリフォルニア州の152億米ドルの高速道路配分、ワシントン州の33億米ドルのトランシェ、39億米ドルのサイツ貯水池や150億米ドルのアイダホ州半導体ファブなどのメガプロジェクトに支えられ、2031年までに最速の8.85%のCAGRが予測されています。地域の投入コストインフレが全国水準4.41%を上回る4.55%であることは、コスト管理アドバイザリーの必要性を強調しています。メタの8億米ドルのクナ(アイダホ州)データセンターとマイクロンのファブは、環境・部族許認可に精通したコンサルタントに依存する半導体中心の成長を示しています。

北東部、中西部、南西部が全国的な状況を補完しています。ニューヨーク州の17億米ドルのバッテリーパークシティ・レジリエンシープログラムは気候適応コンサルティングへの需要を体現しています。フルアーのバージニア州電解槽ジョイントベンチャーなどの中西部の産業投資は電力・クリーンエネルギーアドバイザリーを活発に保っています。南西部では、テキサス州とアリゾナ州がデータセンターと物流資本を吸収しており、HNTBのバック・オニール橋架け替えはデザインビルドの牽引力を示しています。これらの地域は総じて、長期的な市場レジリエンシーを支える多様な需要の様相を提供しています。

競合ランドスケープ

米国建設コンサルティング市場は適度に集約されており、グローバルエンジニアリング大手が大規模プロジェクトデリバリーを主導しています。それでも、中規模専門企業とテクノロジー主導の新規参入者の多様な基盤が、アドバイザリーおよび中堅市場セグメントにわたって競争の激しさと断片化を維持しています。国際大手のAECOM、Jacobs、WSP、Bechtel、Fluorがトップ層を形成し、設計から試運転に至るエンドツーエンドのサービスを提供するグローバルリソースプールを活用しています。WSPの2025年の6億7,000万米ドルのリカルド買収は環境・鉄道ツールキットを拡充し、Jacobsの16億米ドルのPAコンサルティング買収は戦略・デジタル能力を強化しました。規模は連邦メガプロジェクトの入札において優位性をもたらしますが、ニッチな破壊者が専門分野を開拓することを妨げるものではありません。

中規模・地域専門企業はオーナー代理人とコンプライアンスのニッチを主張することで繁栄しています。テラピンコンストラクショングループとYAグループは、グローバルEPCM企業が歴史的に見過ごしてきた1,000万~1億米ドルのプロジェクトオーナーにサービスを提供するため、AI活用の積算とゼロコンフリクトモデルで差別化しています。バイ・アメリカの書類作業とESG開示は、中小企業が請負業者にアジャイルで目的特化型のコンプライアンスチームを提供することで、さらなる断片化の梃子を提供しています。

テクノロジーの採用が決定的な競争の場となっています。BIM、4Dスケジューリング、サイバーセキュアなデジタルツインを統合する企業が、より高いマージンの複数年マンデートを獲得しています。AECOMとパーソンズによるニューヨーク市CSO(合流式下水道越流)トンネルのリアルタイムモニタリングと、HDRのデータセンターサイバーリスクサービスは、競争差別化におけるテクノロジーの役割を示しています。AIワークロードが膨張するなか、資本オーナーはデジタル能力を実証するため、計画から運営に至る完全なライフサイクルフレームワークをコンサルタントに付与することにますます積極的になっています。

米国建設コンサルティング産業リーダー

AECOM

Jacobs

WSP USA

HDR Inc.

Bechtel

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:AECOMとパーソンズがニューヨーク市の合流式下水道越流トンネル監督のためのジョイントベンチャーを設立し、リアルタイムBIMダッシュボードを組み込みました。

- 2026年2月:AECOMがシアトルのサウンドトランジットのネットワーク拡張に関する設計・プログラムマネジメント契約を受注しました。

- 2026年1月:JacobsがPAコンサルティングの残余持分を16億米ドルで取得し、戦略・テクノロジーの深度を強化しました。

- 2026年1月:AECOMハントとPENTAが延床面積320万平方フィートのラスベガスコンベンションセンター改修を完成させました。

米国建設コンサルティング市場レポートの範囲

| プロジェクトマネジメントコンサルタンシー(PMC) |

| フィージビリティスタディ |

| 詳細プロジェクトレポート(DPR) |

| 設計・エンジニアリングサービス |

| マスタープランニングおよびその他のサービス |

| 住宅 | |

| 商業 | オフィス |

| 小売 | |

| 産業・物流 | |

| データセンター | |

| その他 - 公共施設、ホスピタリティ等 | |

| インフラ・土木 | 交通インフラ(道路、鉄道、航空、その他) |

| エネルギー・公益事業 | |

| 社会インフラ | |

| その他 |

| 新築 |

| 改修 |

| 公共 |

| 民間 |

| 北東部(ニューヨーク州、マサチューセッツ州、ペンシルベニア州等) |

| 中西部(イリノイ州、オハイオ州、ミシガン州等) |

| 南東部(フロリダ州、ジョージア州、ノースカロライナ州等) |

| 西部(カリフォルニア州、ワシントン州、コロラド州等) |

| 南西部(テキサス州、アリゾナ州、ニューメキシコ州等) |

| サービスタイプ別 | プロジェクトマネジメントコンサルタンシー(PMC) | |

| フィージビリティスタディ | ||

| 詳細プロジェクトレポート(DPR) | ||

| 設計・エンジニアリングサービス | ||

| マスタープランニングおよびその他のサービス | ||

| セクター別 | 住宅 | |

| 商業 | オフィス | |

| 小売 | ||

| 産業・物流 | ||

| データセンター | ||

| その他 - 公共施設、ホスピタリティ等 | ||

| インフラ・土木 | 交通インフラ(道路、鉄道、航空、その他) | |

| エネルギー・公益事業 | ||

| 社会インフラ | ||

| その他 | ||

| 建設タイプ別 | 新築 | |

| 改修 | ||

| 投資源別 | 公共 | |

| 民間 | ||

| 地域別 | 北東部(ニューヨーク州、マサチューセッツ州、ペンシルベニア州等) | |

| 中西部(イリノイ州、オハイオ州、ミシガン州等) | ||

| 南東部(フロリダ州、ジョージア州、ノースカロライナ州等) | ||

| 西部(カリフォルニア州、ワシントン州、コロラド州等) | ||

| 南西部(テキサス州、アリゾナ州、ニューメキシコ州等) | ||

レポートで回答される主要な質問

2031年までに米国建設コンサルティング市場はどの程度の規模になりますか?

Mordor Intelligenceは、市場が2026年から2031年にかけてCAGR 7.7%で成長し、2031年までに6,759億6,000万米ドルに達すると予測しています。

どのサービスタイプが支出をリードしていますか?

プロジェクトマネジメントコンサルタンシーは2025年の米国建設コンサルティング市場シェアの39.5%を獲得し、中核的な手数料創出源であり続けています。

最も急成長しているセグメントはどれですか?

AIデータセンターとアダプティブリユースプロジェクトに牽引された商業セクターは、2026年から2031年にかけて8.4%のCAGRで拡大する見込みです。

どの地域が最も急速に成長すると予測されていますか?

西部地域は、IIJA資金に支援された半導体・水インフラメガプロジェクトにより、2031年までに最高の8.85%のCAGRを達成する見込みです。

バイ・アメリカ規則はコンサルタントにどのような影響を与えていますか?

2025年10月および2026年10月の段階的施行により国内調達文書化が義務付けられ、コンプライアンスアドバイザリーサービスへの安定した需要と新たな継続的収益源が生まれています。

最終更新日: