米国アルファルファ干し草市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2020 - 2023 |

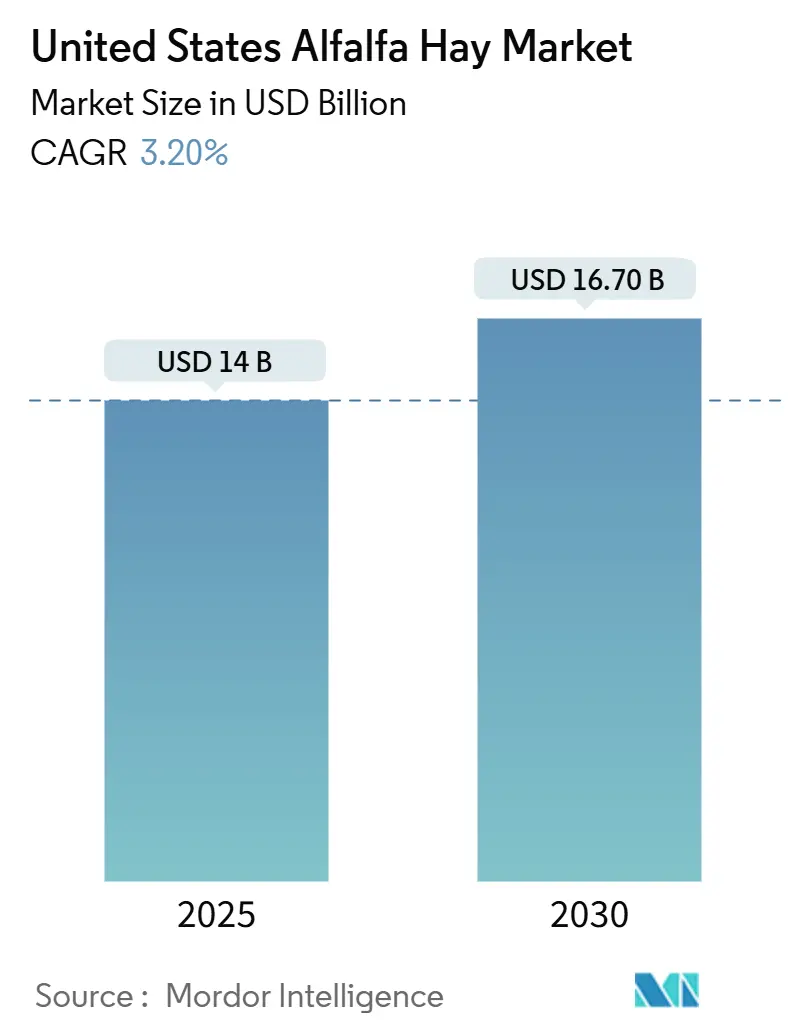

| 市場規模 (2025) | 14 十億米ドル |

| 市場規模 (2030) | 16.70 十億米ドル |

| 成長率 (2025 - 2030) | 3.20% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国アルファルファ干し草市場分析

米国アルファルファ干し草市場規模は2025年に140億米ドルに達し、予測期間中に3.2%のCAGRを反映して2030年までに167億米ドルに達する見込みです。酪農・肉牛事業からの堅調な需要、海外販売の拡大、および炭素クレジットプロジェクトにおける同作物の役割が、この安定した成長を支えています。競争圧力は依然として中程度ですが、ハイブリッド種子、精密灌漑、水分センシング技術を採用する生産者は、収量と水利用効率の漸進的な向上を実現しています [1]出典:米国農務省全国農業統計局、「作物生産2024年サマリー」、nass.usda.gov。南西部における水配分に関する構造的制約と腸内メタンに対する規制上の精査が見通しを抑制していますが、より高い乳タンパク質プレミアムと炭素オフセット収益源が、米国アルファルファ干し草市場にとってポジティブな成長の見通しを維持しています。

レポートの主要ポイント

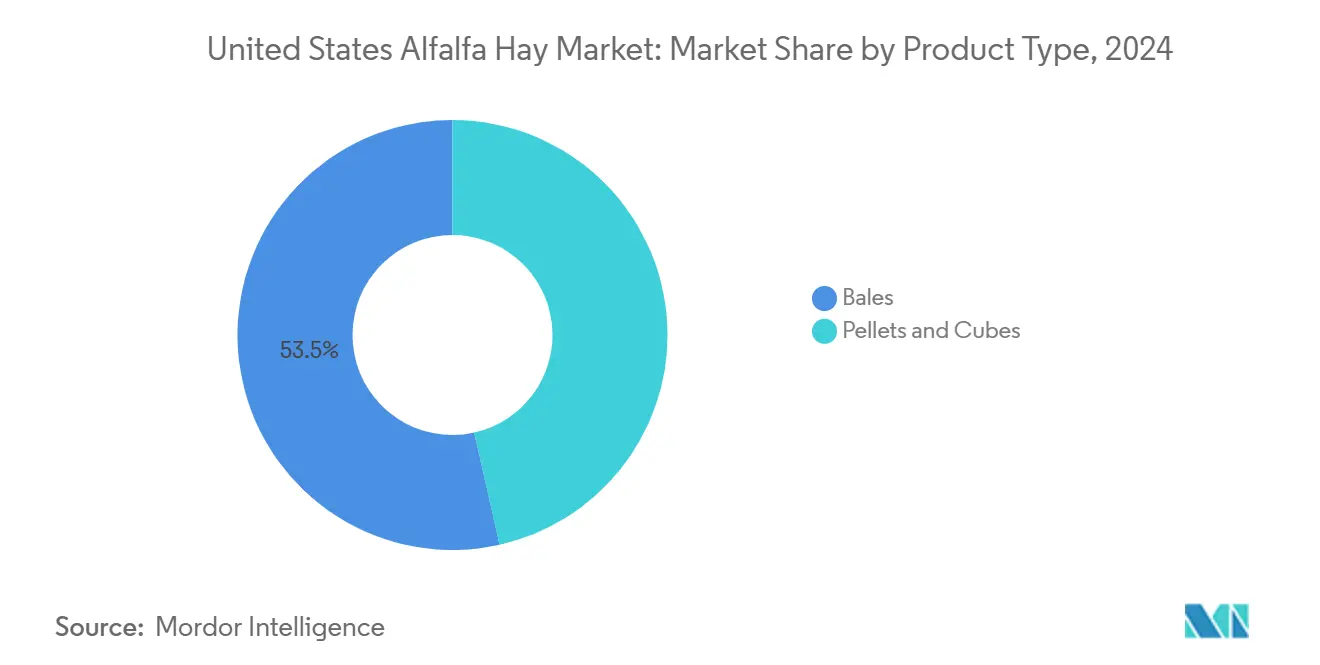

- 製品タイプ別では、ベールが2024年の米国アルファルファ干し草市場において53.5%の収益シェアをリードし、ペレットは2030年にかけて3.0%のCAGRで拡大しています。

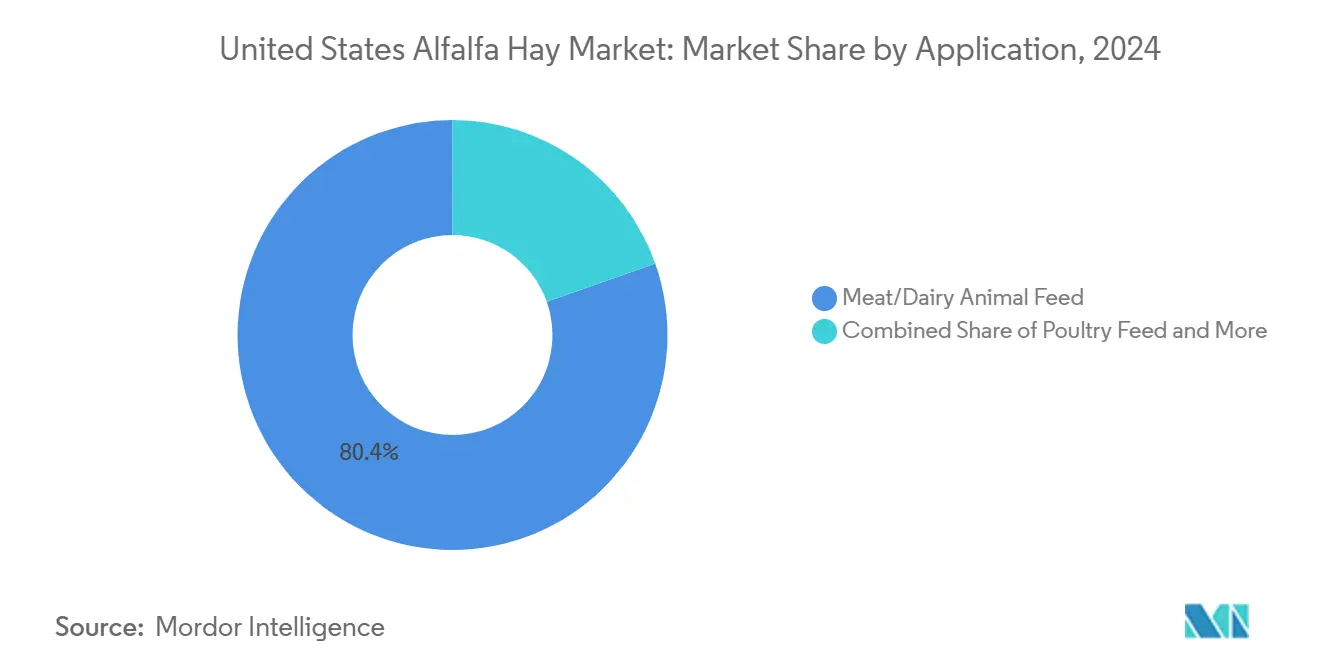

- 用途別では、食肉・乳製品用家畜飼料が2024年の米国アルファルファ干し草市場規模の80.4%を占め、2030年にかけて4.1%のCAGRで拡大すると予測されています。

米国アルファルファ干し草市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 工業的畜産生産の拡大と動物性タンパク質需要の増加 | +0.9% | 全国規模、カリフォルニア州セントラルバレー、アイダホ州スネークリバープレーン、ウィスコンシン州に集中 | 中期(2〜4年) |

| ハイブリッドアルファルファ種子品種の採用拡大 | +0.6% | 全国規模、カリフォルニア州、アイダホ州、ワシントン州での早期普及 | 長期(4年以上) |

| 米国主要地域における放牧地面積の縮小 | +0.5% | グレートプレーンズ(カンザス州、ネブラスカ州、オクラホマ州)、インターマウンテンウェスト(モンタナ州、ワイオミング州) | 中期(2〜4年) |

| 米国産プレミアム干し草輸出に対する海外需要の急増 | +0.7% | 西海岸生産地帯(カリフォルニア州インペリアルバレー、コロンビア盆地)、メキシコ湾岸輸出ターミナル | 短期(2年以内) |

| 炭素クレジットプログラムを通じたアルファルファの土壌炭素固定の収益化 | +0.3% | 全国規模、中西部および北部平原でのパイロット集中 | 長期(4年以上) |

| 水分センシング灌漑技術の普及による生産リスクの低減 | +0.4% | 半乾燥地帯西部(カリフォルニア州、アリゾナ州、ネバダ州、アイダホ州) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

工業的畜産生産の拡大と動物性タンパク質需要の増加

大規模商業酪農場は、中性デタージェント繊維消化率が高い摂取量を支えることから、乳タンパク質収量を向上させるためにアルファルファの配合割合を高め、アルファルファ乾物18%〜22%を含む飼料配合に移行しています [2]出典:Grev, A.M.、「アルファルファにおける中性デタージェント繊維の消化率」、Journal of Dairy Science、journalofdairyscience.org。カリフォルニア州とアイダホ州の大規模酪農場(各5,000〜15,000頭規模)は、一貫した飼料品質を確保するために複数年契約を締結しています。肉牛フィードロットも同様に、平均日増体量を向上させるためにバックグラウンディング段階でのアルファルファ利用を拡大しています。2024年の全国乳牛頭数は940万頭で安定していましたが、1頭当たりの乳量は1.8%増加し、米国アルファルファ干し草市場への需要を支える生産性向上が裏付けられています。このトレンドは、乳脂肪とタンパク質プレミアムを評価するクラスIII生乳先物によって強化されており、高品質粗飼料の継続的な給与が促進されています。

ハイブリッドアルファルファ種子品種の採用拡大

ハイブリッド品種は従来品種と比較して消化性繊維が8%〜10%高く、1ポンド当たり12〜15米ドルの種子コストが、開放受粉品種の4〜6米ドルと比較しても十分に相殺されます。カリフォルニア州インペリアルバレーおよびワシントン州コロンビア盆地の早期採用者は、草地の寿命を3年から5年に延長し、再播種費用を削減しています。カリフォルニア大学の試験では、上位ハイブリッド品種が5回刈り取りで1エーカー当たり9.2メートルトンの収量を示し、同一の灌漑・施肥条件下で従来品種を1.1メートルトン上回りました。これらの成果は、1エーカーフィートごとに高い生産量を実現する必要がある水資源制約地域において極めて重要であり、米国アルファルファ干し草市場を強化しています。

米国主要地域における放牧地面積の縮小

米国農務省(USDA)は、2019年から2024年にかけてカンザス州、ネブラスカ州、オクラホマ州における牧草地の縮小を報告しました。都市拡大と干ばつによる家畜の処分が牧場主に購入アルファルファで失われた牧草地を代替させ、輸出変動から生産者を守る固定的な需要基盤を形成しています。残存する繁殖牛経営者は晩夏と冬季にベール干し草に依存するようになり、米国アルファルファ干し草市場に連なる加工業者への安定した供給を確保しています。

米国産プレミアム干し草輸出に対する海外需要の急増

中国および中東の輸入業者は2024年に米国アルファルファ干し草市場の相当量を吸収し、中国だけで最大の数量シェアを占め、2023年比で6%増加しました。カリフォルニア州インペリアルバレーおよびワシントン州コロンビア盆地から出荷されるコンテナ対応圧縮ベールは、国内スポット価格に対して1メートルトン当たり40〜60米ドルのプレミアムを獲得しています。これらの数量は国内供給を実質的に引き締める構造的な下限を設定し、米国アルファルファ干し草市場における生産者の価格決定力を強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 半乾燥地域における高い灌漑用水需要 | -0.6% | アリゾナ州(ユマ郡)、ネバダ州(トラッキー・カーソン盆地)、南カリフォルニア(インペリアルバレー) | 短期(2年以内) |

| 新興粗飼料代替品と比較した乾物収量の低さ | -0.3% | 全国規模、代替粗飼料作物へのアクセスがある地域に集中 | 中期(2〜4年) |

| 生産者マージンに影響する気象起因の価格変動 | -0.4% | 全国規模、干ばつ多発地帯(グレートプレーンズ、南西部)で深刻 | 短期(2年以内) |

| 飼料配合における腸内メタンフットプリントへの監視強化 | -0.2% | 全国規模、カリフォルニア州および北東部諸州に規制圧力が集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

半乾燥地域における高い灌漑用水需要

アルファルファは砂漠南西部において1エーカー当たり3.8〜4.5エーカーフィートの水を必要とします。開拓局のコロラド川運用ガイドラインにより、2026年にユマ郡の水配分が21%削減され、18,000エーカーが危機にさらされ、地域の酪農場の飼料コストが上昇します。ネバダ州のトラッキー・カーソン地区とカリフォルニア州の持続可能な地下水管理法がさらなる水利用制約を加え、米国アルファルファ干し草市場内での作付面積の北方シフトを促しています。

新興粗飼料代替品と比較した乾物収量の低さ

光周期感応性のソルガム・スーダンハイブリッドおよびイタリアンライグラスは、同等の投入量で12%〜18%多くの乾物を生産し、コスト重視の飼料配合においてアルファルファに圧力をかけています [3]出典:テキサスA&M農業生命科学普及局、「粗飼料収量試験:ソルガム・スーダンハイブリッド」、agrilifeextension.tamu.edu。アルファルファはタンパク質面での優位性を持つものの、栄養士は尿素や蒸留粕を用いて不足分を補うことができます。これらの代替品はタンパク質要件を満たすためのコスト効率の高いソリューションを提供し、米国アルファルファ干し草市場におけるアルファルファの競争優位性を低下させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:圧縮加工がペレット需要を牽引

ベールは2024年の米国アルファルファ干し草市場において53.5%の収益シェアで支配的な形態を維持しており、これは低い加工コストと既存収穫機械との互換性によるものです。大型角形ベールは脱水エネルギーを含めてもペレットと比較して生産コストが低くなります。輸出パートナーは高密度ベールを好み、コンテナ積載効率を高めます。これは輸送効率を優先する中国および中東のバイヤーにとって重要な考慮事項です。ただし、ベールは天候にさらされることによる品質のばらつきが生じやすく、大規模酪農場は一貫したタンパク質と繊維の仕様を提供するペレットサプライヤーを選択する傾向があります。キューブはニッチ市場に対応しており、特に従来のベール形態に伴う嵩張りなしに第一胃の健康のためにステム長を好む馬の飼育者に支持されています。

ペレットは2024年に最も成長の速い製品形態となり、酪農場とフィードロットがほこりの少ない取り扱いやすい飼料を好むことから3.0%のCAGRで拡大しています。この転換は、Standlee Premium Western ForageとOxbow Animal Healthによる脱水・ペレット化設備への投資によって支えられており、アルファルファを水分12%以下に加工して賞味期限を18ヶ月に延長しています。圧縮ペレットは密閉飼育における呼吸器疾患を軽減し、均一な栄養素供給を確保します。これは高産乳牛群にとって重要な要件です。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

用途別:乳製品タンパク質プレミアムが優位性を維持

食肉・乳製品用家畜飼料は2024年の米国アルファルファ干し草市場において80.4%の収益シェアを占め、2030年にかけて4.1%で成長すると予測されています。クラスIII生乳先物の高タンパク質プレミアムは2024年に1ハンドレッドウェイト当たり平均18.40米ドルとなり、栄養士がアルファルファ乾物18%〜22%を含む飼料配合を維持するインセンティブとなっています。米国農務省(USDA)によると、2024年の全国牛・子牛頭数は8,720万頭に達し、相当数の乳牛と2,820万頭の肉用繁殖牛を含み、年間を通じた安定した粗飼料需要を確保しています。アルファルファは、特に牧草の生育が不安定な時期にこれらのニーズを満たす上で重要な役割を果たしました。2024年の全国乳牛頭数が約930万頭であることから、農場はアルファルファに依存して飼料配合の品質を維持し、乳生産を支えました。ウィスコンシン州、ミネソタ州、アイダホ州、カリフォルニア州などの主要酪農州は、悪天候が他の粗飼料の入手可能性に影響を与えた場合でも、給与体系を安定させるために相当量のヘイレージと刻みアルファルファを活用しました。

馬飼料は第2位の用途を構成しています。米国馬評議会は2024年に720万頭の馬を推計し、ベールまたはキューブ状アルファルファの年間購入量180万メートルトンを牽引しています。家禽飼料はニッチにとどまっていますが、プレミアム卵市場を対象とする採卵鶏経営は卵黄の色素を濃くするためにアルファルファミールを2%〜5%配合しています。小動物飼料は需要を補完しており、Oxbowなどのブランドがチモシー・アルファルファブレンドをペットショップに販売しています。この多様性は、米国アルファルファ干し草市場を単一セグメントの衝撃から守り、加工業者の収益機会を広げています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

地理的分析

米国アルファルファ干し草市場は主に西部地域に集中しており、カリフォルニア州、アイダホ州、ワシントン州が主要供給地となっています。カリフォルニア州のセントラルバレーとインペリアルバレーは霜のない気候により年間6〜8回の刈り取りが可能ですが、持続可能な地下水管理法の義務が拡大を抑制しています。アイダホ州のスネークリバープレーンは融雪灌漑と火山性土壌の恩恵を受け、1エーカー当たり7.5〜8.5メートルトンの収量を達成し、同州を地域最高の成長ポジションに位置付けています。ワシントン州のコロンビア盆地は安定した水源とコンテナ港への近接性を組み合わせ、圧縮ベール輸出の最優先プラットフォームとなっています。

グレートプレーンズとインターマウンテンウェストは干ばつと都市化による作付面積の減少に直面しています。カンザス州、ネブラスカ州、オクラホマ州は2020年から2024年にかけて作付面積が6.2%減少し、モンタナ州とワイオミング州の生産者は水需要の少ない豆類作物へと転換しています。アリゾナ州ユマ郡は依然として高生産量を維持していますが、コロラド川配分の21%削減が予定されており、作付面積に圧力をかけ、増分生産量を北方にシフトさせます。

政策の違いが地域のダイナミクスに影響を与えています。カリフォルニア州大気資源局は、酪農場が高アルファルファ飼料配合を削減するよう促す可能性のあるメタン報告フレームワークを策定中です。一方、米国農務省(USDA)の気候スマート商品プログラムは土壌炭素パイロットプロジェクトに31億米ドルを投入し、中西部および北部平原の生産者に1メートルトンのCO₂換算当たり15〜22米ドルの支払いを行っています。これらの取り組みは水不足と商品価格変動に対するヘッジを提供し、米国アルファルファ干し草市場の規制が緩やかな地域での安定した作付面積を支えています。

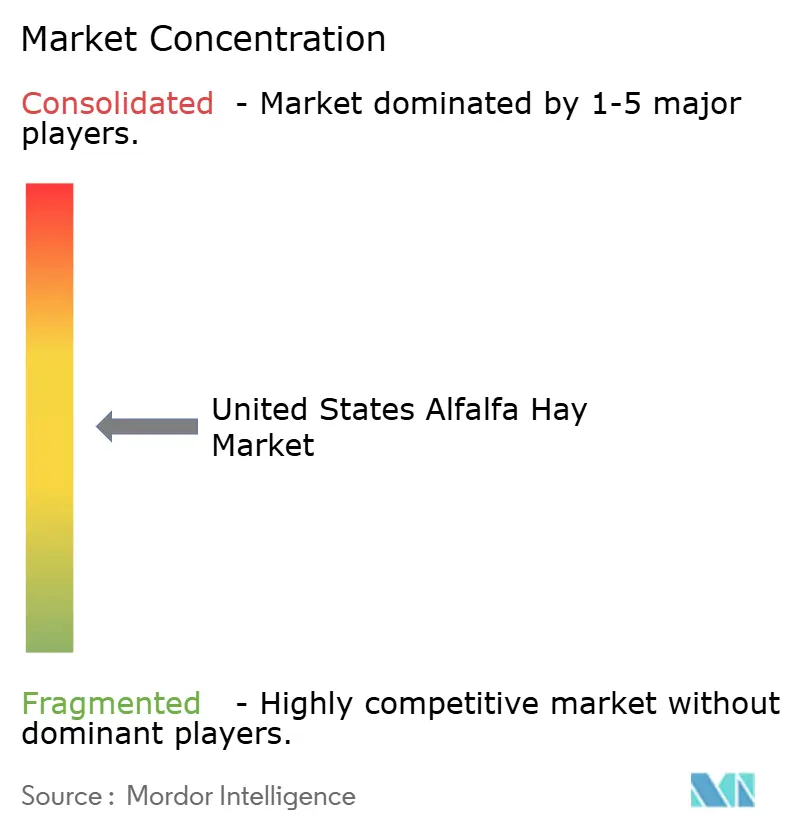

競争環境

米国アルファルファ干し草市場は依然として中程度に分散しており、上位5社が2024年収益の相当なシェアを占めています。Anderson Hay and Grain Inc.がリードしており、西海岸の圧縮工場とアジアの酪農クライアントを結ぶ垂直統合型ロジスティクスを活用し、国内スポット変動から同社を保護しています。Al Dahra ACX Global Inc.もワシントン州パスコの高密度ベーリングラインに2,800万米ドルを投資した後にシェアを拡大し、年間スループットを12万メートルトン増加させました。Standlee Premium Western Forageは、商品ベールに対して1メートルトン当たり80〜120米ドルのプレミアムを獲得するブランドペレットとキューブで馬および小動物セグメントを対象とすることで相当なシェアを確保しています。

数百の地域生産者・ブローカーが残余シェアを占めており、年間を通じた供給とトレーサビリティを保証できる企業にとって集約の機会を提供しています。Hay USA Inc.などのデジタルマーケットプレイスは検索コストを削減し、遠方のバイヤーと生産者をマッチングしており、農薬残留物とマイコトキシンを追跡する技術プラットフォームは大規模フィードロットからの厳格な品質要求に対応しています。小規模生産者を認証プロジェクトにまとめる炭素クレジット仲介業者は、総クレジット価値の20%〜30%を獲得し、価格変動を相殺する新たな収益層を追加できます。

全体として、競争環境は積極的というよりも安定しています。統合は、作物の局所的な水利権と収穫のための気象条件への依存によって依然として制限されています。それでも、圧縮、脱水、データ駆動型品質保証への資本投資は、主要企業が米国アルファルファ干し草市場内での地位を守り、一貫した仕様を要求する輸出チャネルを活用するのに役立っています。

米国アルファルファ干し草産業リーダー

Al Dahra ACX Global Inc.

Alfalfa Monegros SL

Anderson Hay & Grain Inc.

Bailey Farms

Border Valley

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:アルファルファに対する米国の関税により中国で125%という驚異的な関税が課され、米国からの輸出が事実上停止しました。この措置により中国の酪農場は飼料を配給制にせざるを得なくなり、その後乳量に影響が生じました。

- 2024年:酪農・肉牛産業からの強い需要が米国アルファルファ干し草市場における生産増加と高収量を促進しました。しかし、この堅調な供給は価格に圧力をかけ、地域的な過剰在庫をもたらしました。

米国アルファルファ干し草市場レポートの範囲

| ベール |

| ペレット |

| キューブ |

| 食肉・乳製品用家畜飼料 |

| 家禽飼料 |

| 馬飼料 |

| その他の用途 |

| 製品タイプ | ベール |

| ペレット | |

| キューブ | |

| 用途 | 食肉・乳製品用家畜飼料 |

| 家禽飼料 | |

| 馬飼料 | |

| その他の用途 |

レポートで回答される主要な質問

2025年の米国アルファルファ干し草市場の規模はどのくらいですか?

市場は2025年に140億米ドルに達し、2030年までに167億米ドルに達すると予測されています。

最も成長が速い製品タイプはどれですか?

ペレットは取り扱い効率と飼料配合の一貫性に牽引され、2030年にかけて3.0%のCAGRで拡大しています。

なぜ酪農需要がアルファルファ利用を支配しているのですか?

クラスIII生乳先物のタンパク質プレミアムが、アルファルファ乾物18%〜22%を含む飼料配合を維持するインセンティブとなり、強い飼料需要を維持しています。

水資源に関するリスクが最も大きい地域はどこですか?

アリゾナ州、ネバダ州、南カリフォルニアはアルファルファ作付面積を制限する可能性のある配分削減に直面しています。

生産者はどのように水不足を補っていますか?

ハイブリッド種子の採用、精密灌漑、炭素クレジットプログラムへの参加が収量と収益の回復力を提供しています。

最終更新日: