米国農業用スプレーヤー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

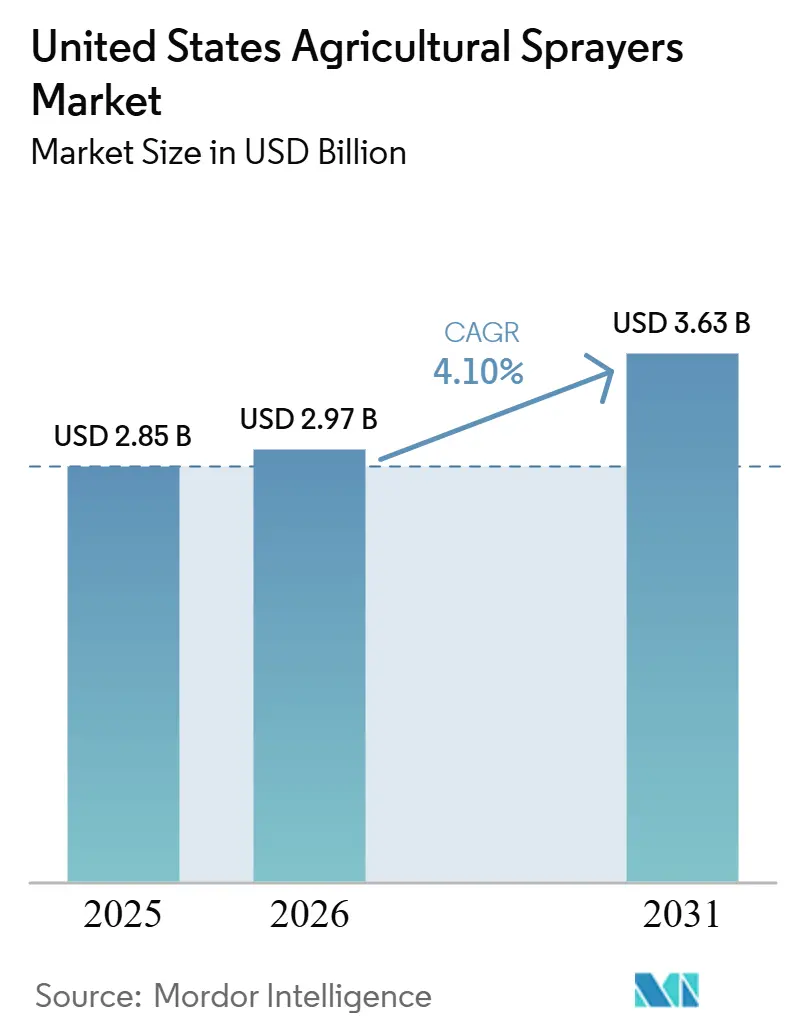

| 基準年の市場規模 (2025) | 2.85 十億米ドル |

| 市場規模 (2026) | 2.97 十億米ドル |

| 市場規模 (2031) | 3.63 十億米ドル |

| 成長率 (2026 - 2031) | 4.10% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国農業用スプレーヤー市場分析

米国農業用スプレーヤー市場規模は2025年に28億5,000万米ドル(2.85 ビリオン米ドル)と評価され、2026年の29億7,000万米ドル(2.97 ビリオン米ドル)から2031年には36億3,000万米ドル(3.63 ビリオン米ドル)に達すると推定され、予測期間(2026年~2031年)のCAGRは4.10%となっています。市場は安定した畑作物基盤に支えられており、農家の購買判断がより選択的になっているにもかかわらず、コアとなる噴霧需要を維持しています。市場成長は代替需要から技術主導型投資へと移行しており、特に精密ソフトウェア、後付けキット、コンプライアンス文書の強化と農薬使用量の最小化を目的とした散布システムへの投資が増加しています。労働力不足が、より高いスループットとオペレーター省力化機器の採用をさらに促進しています。国内労働力の不足により、H-2A臨時農業プログラムへの依存度が高まっており、さまざまな作物システムを持つ農業者にとって自動化が経済的に有利となっています。さらに、環境保護庁(EPA)の規制により、ドリフト制御、ノズル管理、散布記録管理への注目が高まり、機器の購買決定に影響を与えています。その結果、米国農業用スプレーヤー産業における需要は引き続き広大な農地農業から生じているものの、価値成長は精密技術、自律機能、および既存機器フリートにおけるアップグレード機とますます結びついています。

主要レポートのポイント

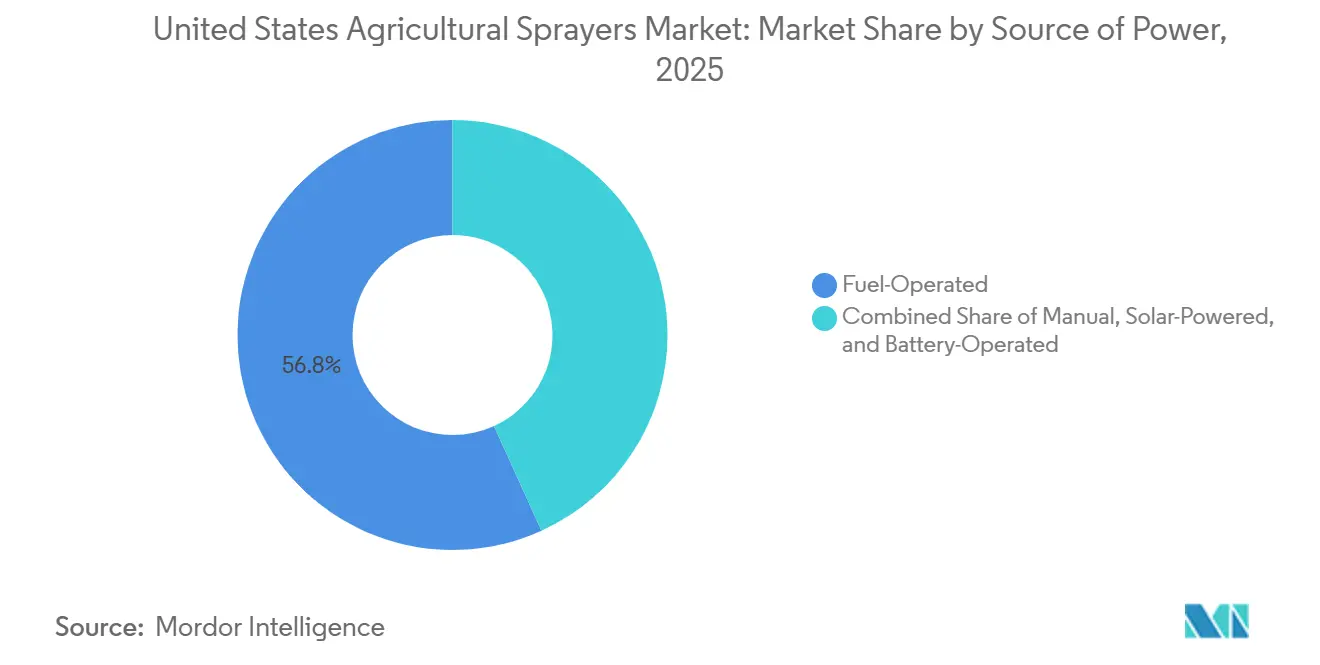

- 動力源別では、燃料駆動スプレーヤーが2025年の収益の56.8%を占め、バッテリー駆動スプレーヤーは2031年までにCAGR 17.9%で拡大する見込みです。

- 製品タイプ別では、自走式スプレーヤーが2025年の米国農業用スプレーヤー市場規模の55.0%を占め、無人航空機スプレーヤーは2031年までにCAGR 20.2%で成長すると予測されています。

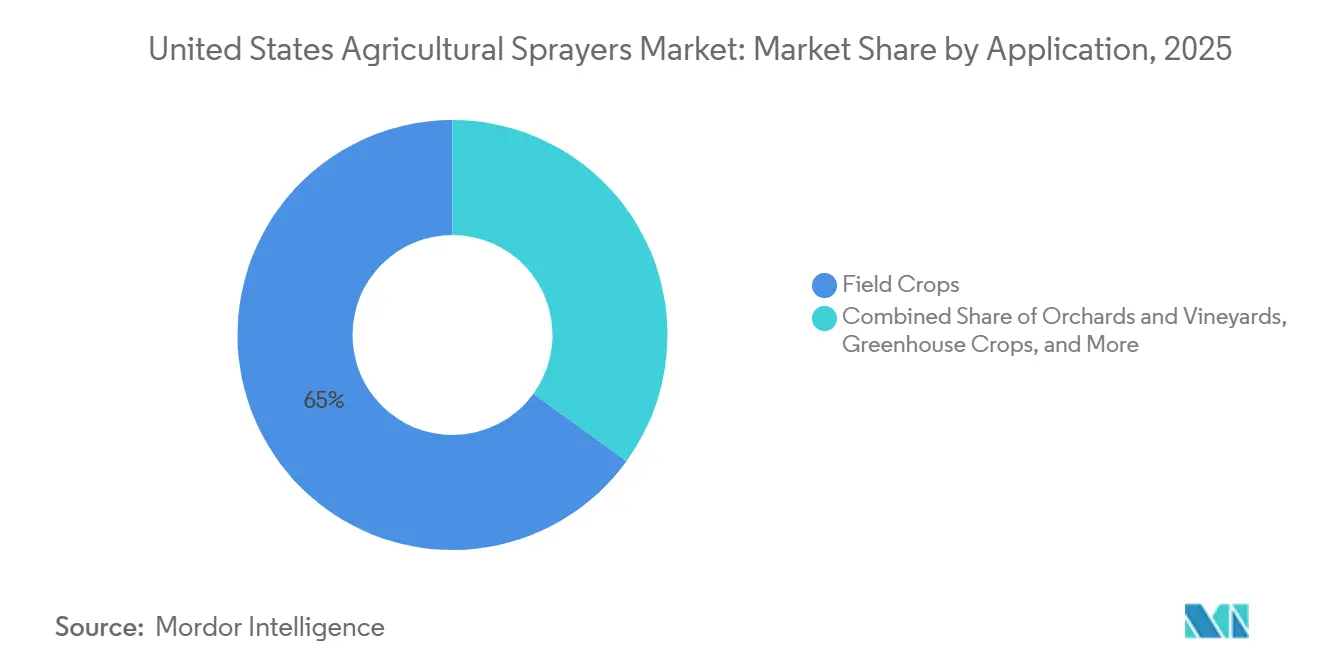

- 用途別では、畑作物が2025年の米国農業用スプレーヤー市場シェアの65.0%を占め、果樹園・ブドウ園は2031年までにCAGR 5.8%で成長すると予測されています。

- 噴霧量容量別では、大容量スプレーヤーが2025年の米国農業用スプレーヤー市場の49.0%を占め、超低容量スプレーヤーは2031年までにCAGR 7.5%で最も急成長するサブセグメントとなっています。

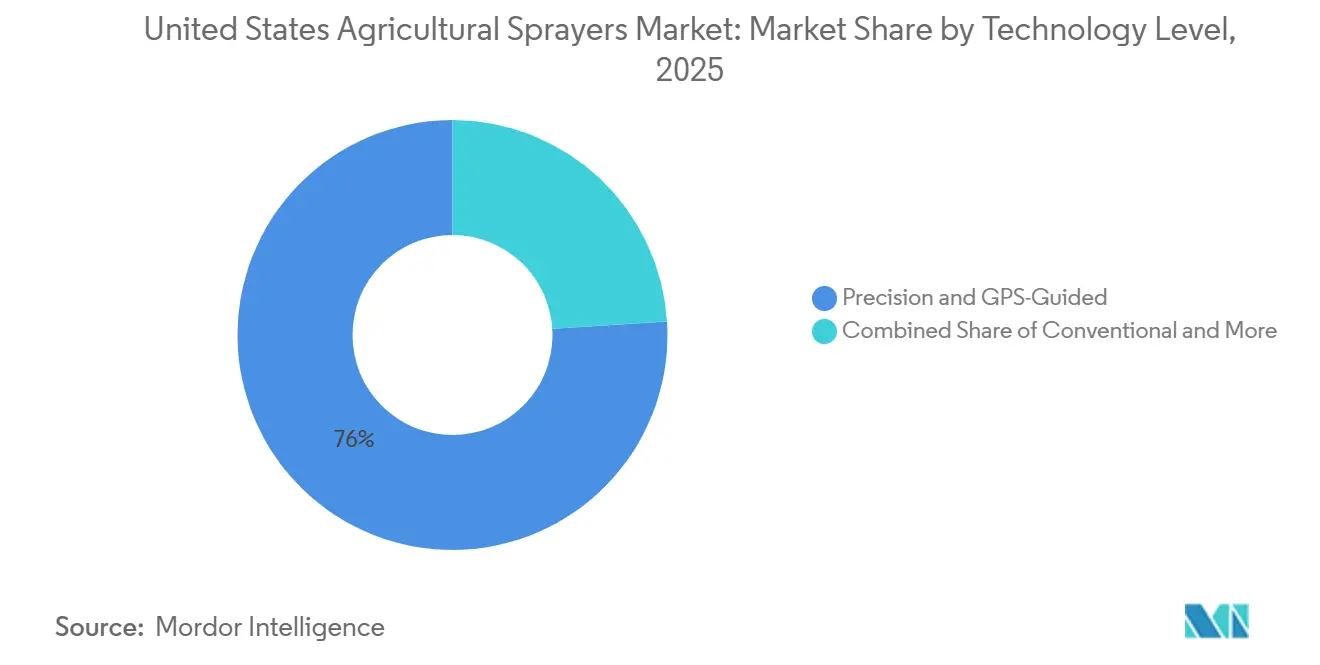

- 技術レベル別では、精密・GPS誘導スプレーヤーが2025年に76.0%の最大シェアを保持し、人工知能対応・自律システムは2031年までにCAGR 9.8%で最も急速に拡大しています。

- ポンプ機構別では、遠心ポンプが2025年の米国農業用スプレーヤー市場シェアの46.0%を占め、ダイヤフラムポンプは2031年までにCAGR 9.5%で成長すると予測されています。

- Deere and Company、CNH Industrial N.V.、AGCO Corporation、EXEL Industries、Equipment Technologies, Inc.は2025年に合計で大きなシェアを保持していました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国農業用スプレーヤー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 広大な農地におけるトウモロコシおよび大豆の噴霧強度 | +1.2% | 全国規模、特にアイオワ州、イリノイ州、インディアナ州、ミネソタ州、ネブラスカ州で最も高い強度 | 長期(4年以上) |

| 精密投入物節約と選択的噴霧の投資収益率(ROI) | +0.8% | 全国規模、コーンベルトおよびデルタ畑作地域で最も強い | 中期(2~4年) |

| 農業労働力不足とオペレーター生産性ニーズ | +0.6% | 全国規模、カリフォルニア州、フロリダ州、太平洋岸北西部の特産作物回廊で特に深刻 | 中期(2~4年) |

| EPAの緩和措置とドリフト制御コンプライアンス | +0.4% | 全国規模、絶滅危惧種の生息地近辺でより強い影響 | 短期(2年以内) |

| 果樹園・ブドウ園における自律化採用 | +0.4% | カリフォルニア州セントラルバレー、太平洋岸北西部、ニューヨーク州ワインブドウ地帯 | 中期(2~4年) |

| 既存スプレーヤーフリートの後付け経済性 | +0.3% | 全国規模、特に高密度な既存設置基盤を持つコーンベルトのディーラー地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

広大な農地におけるトウモロコシおよび大豆の噴霧強度

米国農業用スプレーヤー市場は依然として、トウモロコシおよび大豆生産の規模と強度に大きく依存しています。広大で活発な畑作物基盤が引き続き噴霧需要を支えており、主要農業州ではトウモロコシが約3,380万ヘクタール、大豆栽培が約3,510万ヘクタールに及んでいます[1]出典:FAOSTAT、「作物生産データ」、FAOSTAT、faostat.fao.org。この農地面積基盤は生育期間中の繰り返し散布を支えており、それらの時期に使用される機器はピーク期間中にほぼフル稼働することが多いです。実際の需要シグナルは農地面積だけではなく、多くの農場では雑草の圧力や作物保護スケジュールに応じて、シーズン中に複数回の布を行っています。これにより、ブーム、ポンプ、制御装置、誘導システムの摩耗が増加し、代替需要とアップグレード需要の両方を支えています。問題となる雑草が増加することで、より良いタイミングとより高い散布品質が必要となるため、耐性管理もこのパターンに加わります。その結果、農業者の信頼感が低下する時期においても、市場は大型タンク自走式および牽引式機械に対する安定した需要を維持しています。

精密投入物節約と選択的噴霧の投資収益率(ROI)

選択的噴霧は、米国農業用スプレーヤー市場において最も明確な価値促進要因の一つとなっています。John Deereは、農業者が2025年に500万エーカー以上でSee and Spray技術を使用し、非残留性除草剤コストで平均約50%の節約を達成し、シーズン中に3,100万ガロンの除草剤混合液の使用を回避したと報告しています[2]出典:John Deere、「2025年に500万エーカーでのSee and Spray技術」、Deere、deere.com。これらの節約効果により、農業者は労働力節約や収量保護だけに頼るのではなく、機器のアップグレードを直接的な運営コスト削減と結びつけることができるため、購買決定が変わりつつあります。精密システムはまた、一括散布の効率が低い不規則な圃場境界や混合圧力の雑草環境においても性能を維持するのに役立ちます。ラベル規制がより厳格になり、文書化の要件が増加しているため、この恩恵は拡大しています。EPAのジカンバ規制の枠組みは、ドリフト低減剤と散布規律の重要性を強調しており、ノズルレベルの制御とブーム自動化を日常的な圃場作業においてさらに価値あるものにしています。その結果、市場は測定可能な投入物節約とより明確なコンプライアンス記録の両方を提供できる機械および後付けキットを評価するようになっています。

農業労働力不足とオペレーター生産性ニーズ

労働力不足により、米国農業用スプレーヤー産業において、農業者はより少ない労働者でより広い面積をカバーできる機器へと移行しています。米国農業局連盟は、農業労働力の需要と国内労働者の供給との間に大きなギャップがあることを強調しており、より効率的で自動化された噴霧ソリューションの必要性を裏付けています。噴霧は時間的制約が大きく、狭い気象条件の窓での遅延は農場における他のすべての投入物の価値を低下させる可能性があるため、このギャップは重要です。大型自走式スプレーヤーは1シフトあたりのカバー面積を拡大することで対応し、自律型果樹園ユニットとリモート監視システムは繰り返しルートに必要な人員を削減します。特産作物は労働依存度が高く、作業を逃した場合のコストが大きいため、さらに大きな圧力を感じています。そのため、自律型噴霧は多くの畑作物環境よりも果樹園、ブドウ園、高価値農産物においてより速く普及しています。市場は、近い将来に緩和される可能性が低い構造的な労働力不均衡から恩恵を受けています。

環境保護庁(EPA)の緩和措置とドリフト制御コンプライアンス

EPAコンプライアンスは、農業用スプレーヤー市場において散布ハードウェアを実質的な要件へと変えています。除草剤戦略と緩和措置メニューは、指定種の生息地近辺での散布者に対し、ドリフト低減措置の選択と文書化義務付けており、これは手動の方法よりも最新の制御装置を使用する方が管理しやすい作業です。これにより、ブーム高さ制御、セクション制御、テレマティクス、散布ログ機能を備えたスプレーヤーが有利になります。また、散布方法を示すことができるノズル、ポンプシステム、記録管理ツールへの需要も支えています。コンプライアンスは配送システム全体に依存しているため、OEM(相手先ブランド製造業者)層以下のサプライヤーも完成機械メーカーと同様に恩恵を受けています。噴霧ドリフトモデリングの近代化に向けた最近の取り組みは、精密主導の規制慣行への広範な移行を示しています。実際には、市場においてコンプライアンスは書類上の問題から機器仕様上の問題へと移行しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 機械および技術の高い初期費用 | -1.0% | 全国規模、中西部および南部中央部の小規模事業者で最も深刻 | 長期(4年以上) |

| 商品マージンの変動による代替サイクルの遅延 | -0.8% | 全国規模、トウモロコシおよび大豆ベルトに集中 | 中期(2~4年) |

| 関税による部品および鉄鋼コストのインフレ | -0.7% | 全国規模、国内製造機械に比例的に大きな影響 | 短期(2年以内) |

| バッテリー稼働時間と充電の制約 | -0.2% | 全国規模、充電インフラが限られた遠隔地の畑作地域で最も制限的 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

機械および技術の高い初期費用

高い購入コストは、米国農業用スプレーヤー市場においてより速い採用を妨げる重大な障壁であり続けています。精密装備の自走式機械は基本構成と比較して追加コストが発生することが多く、特に農業収入が圧迫されている場合、多くの中規模事業者にとって負担が大きいと感じられます。この課題は、選択的噴霧から大きな恩恵を受けられる可能性があるものの、より厳しい財務制約に直面している農地規模の農場において最も顕著です。コスト問題は、センシングシステム、マシンビジョン、ソフトウェアサブスクリプションなどの先進技術の費用によってさらに複雑化しており、総所有コストを増加させています。ある調査では、マシンビジョン雑草検出はディーラーが追跡するカスタム農地のごく一部にしか導入されていないことが示されており、ディーラーが技術採用に対してより高い意欲を示しているにもかかわらず、農場レベルでは価格抵抗が依然として重要な要因であることを示しています。サブスクリプションモデルと後付けキットは初期コスト障壁を下げるのに役立ちますが、完全に解消するわけではありません。その結果、市場では潜在的な投資収益率が高い場合でも、初期資本要件が依然として高いために採用率が遅い状況が続いています。

商品マージンの変動による代替サイクルの遅延

商品価格の圧力が、米国農業用スプレーヤー市場における代替サイクルを長期化させています。農場のマージンが縮小すると、農業者は大規模な機器購入を先延ばしにし、代わりにメンテナンスや特定の修理を優先する傾向があります。このアプローチは、機器の使用率が高い状態を維持しているにもかかわらず、短期的な新規ユニット販売を減少させます。農業用噴霧活動の周期的な低下が、農業者の間でさらに慎重な支出を促しています。米国でも同様のパターンが見られ、大規模畑作農業者が最初は代替を先延ばしにし、その後集中的な購入を行っています。これは、需要が消えるのではなく、タイミングの予測が難しくなることを示唆しています。その結果、米国農業用スプレーヤー産業は、低商品価格が長期間続いてフリートの更新が延期される場合に収益リスクに直面します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

動力源別:電動化が二速市場ダイナミクスを生み出す

燃料駆動スプレーヤーは2025年の収益の56.8%を占め、米国農業用スプレーヤー市場において最大の動力源であり続けました。その優位性は、長距離、大型タンク容量、充電のための停止なしに継続的な稼働時間が燃料節約よりも重要な大規模畑作農業の基本的なニーズから来ています。コーンベルトの大型自走式ユニットは、充電のために停止することなく広大な圃場をカバーし続けなければならないため、依然としてディーゼル動力に依存しています。手動および太陽光発電システムは引き続き存在しますが、小規模農場、温室環境、特殊用途においてはるかに限定的な役割を果たしています。

バッテリー駆動システムは、米国農業用スプレーヤー産業において2031年までにCAGR 17.9%で拡大し、最も急成長する動力源となる見込みです。成長は無人航空機(UAV)スプレーヤーおよび温室・果樹園ロボットで最も強く、短いルートと低騒音レベルが電動化を実用的にしています。スマートバッテリー駆動バックパックスプレーヤーの登場は、サプライヤーが携帯型機器においてもプレミアムバッテリーセグメントを開発していることを示しています。それでも、大規模農地の電動化は依然として厳しい限界に直面しており、サイクルタイムと充電の制約が畑作物に一般的な厳しい噴霧時間窓と合致していません。したがって、米国農業用スプレーヤー産業は、バッテリー成長が小型でより精密なフォーマットで強い一方、燃料駆動機械が農場規模の圃場噴霧の運営基盤であり続けるという分割モデルへと移行しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

製品タイプ別:自走式の強みとUAVによる変革

自走式スプレーヤーは2025年の製品タイプ別収益の55.0%を占め、米国農業用スプレーヤー市場においてトップの地位を占めています。そのスケール優位性は、狭い噴霧時間窓の間に広大な農場を素早く移動できる高クリアランス・大型タンク機械への国内の偏重を反映しています。このセグメントは、農業者が1日あたりのカバー面積、一定の圃場速度、精密システムとの互換性を優先する中西部および平原地帯において中心的な存在であり続けています。

UAVスプレーヤーは、米国農業用スプレーヤー市場において2031年までにCAGR 20.2%で最も急成長する製品セグメントです。その成長は、従来の機器が効率的でないアクセスが困難な地形、特産作物、ターゲットを絞ったスポット処理用途における有効性に起因しています。しかし、外国製ドローンを対象とした最近の規制措置により、特に特定のグローバルブランドが米国市場に大きく存在していることから、サプライヤーダイナミクスに不確実性が生じています。この動向は国内メーカーと代替サプライヤーに機会をもたらす一方、急速に進化するこのセグメントにリスクもたらしています。対照的に、トラクター搭載型、牽引型、携帯型スプレーヤーは、ダイナミックなUAVカテゴリーと比較して、より安定したコスト重視の用途に対応するために不可欠であり続けています。

用途別:畑作物が規模を維持しながら果樹園・ブドウ園が技術を牽引

畑作物は2025年の用途需要の65.0%を占め、米国農業用スプレーヤー産業において最大の役割を果たしました。トウモロコシ、大豆、小麦、綿花は、ディーラーネットワーク、カスタム散布フリート、農学サポートがすべて畑作物地理を中心に構築されているため、大きな設置基盤を生み出しています。この用途基盤は、個々の農場の購買サイクルが変動する場合でも需要を広く維持します。EPAのドリフト制御と記録管理規則もこのセグメントに影響を与えており、コンプライアンス基準が以前よりも直接的にスプレーヤーの仕様を形成するようになっています[3]出典:米国環境保護庁、「除草剤から絶滅危惧種を保護するための戦略」、epa.gov。

果樹園・ブドウ園は、2031年までにCAGR 5.8%で最も急成長する用途カテゴリーです。その成長は、強い労働力圧力、高い1エーカーあたりの作物価値、自律型機器へのより良い経済的適合性を反映しています。温室作物、芝生、園芸は規模が小さいものの、バッテリーシステムと精密な低容量配送フォーマットにとって重要です。したがって、市場は畑作物で安定した量を維持しながら、特産農業においてプレミアム技術の採用がより速く進むという状況を見せています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

噴霧量容量別:広大な農地の大容量と精密ニッチの超低容量

大容量スプレーヤーは2025年の米国農業用スプレーヤー市場シェアの49.0%を占め、最大の噴霧量カテゴリーとしての地位を維持しました。これらのシステムは、補充停止を最小限に抑え、ピーク噴霧期間中の圃場効率を高めることで、大規模畑作農場の運営ニーズに合致しています。800ガロンから1,250ガロンの容量を持つタンクは、より少ない中断でより長い稼働サイクルを求める農場対応しています。一方、低容量システムは、フルの大容量が必要とされない特産作物や中規模事業において引き続き重要な役割を果たしています。

超低容量システムは、大容量機械よりも需要基盤が小さいにもかかわらず、2026年から2031年の間にCAGR 7.5%で最も急成長するセグメントを代表しています。この成長は、必要な場所にのみ農薬を散布するスポット噴霧およびドローン技術の進歩によって推進されています。例えば、Verdant Roboticsは2025年5月にSharpShooterシステムの商業的な利用可能性を拡大し、特産作物用途での農薬投入量を最大96%削減したと報告しています[4]出典:Verdant Robotics、「Verdant Roboticsが商業的利用可能性を拡大」、verdantrobotics.com。このトレンドは、投入物節約を1エーカーあたりで明確に定量化できる野菜、果物、その他の高価値作物において特に顕著です。その結果、市場は大規模事業に対応する大容量システムと精密用途に焦点を当てた超低容量プラットフォームにより、スペクトル全体にわたって価値を提供しています。

技術レベル別:精密・GPS誘導システムが基盤、人工知能対応・自律セグメントが成長層

精密・GPS誘導システムは最大の技術カテゴリーであり、2025年の米国農業用スプレーヤー市場規模の76%を占めています。この採用率は、精密散布が大規模事業者に限定されなくなり、多くのプロフェッショナル噴霧フリートにおける標準機能になりつつあることを示しています。従来型システムは古いまたは小規模なフリートで依然として使用されていますが、市場は誘導システム、セクション制御、可変レート機能へとますますシフトしています。

AI対応・自律システムは、米国農業用スプレーヤー市場において予測期間(2026年~2031年)のCAGR 9.8%で最も急成長するティアです。主要OEMは、基本的な誘導サポートではなく機械主導の検出と応答へのシフトを反映し、リアルタイム検出とターゲット噴霧を可能にする高度なセンシングおよび散布プラットフォームを導入しています。同時に、規制圧力がログ記録された制御された散布の重要性を高めており、対象となる作物基盤が拡大し続けることで、AI駆動機能がより広範な農業用途にわたってより関連性を持つようになっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

ポンプ機構別:遠心ポンプが量をリードしダイヤフラムポンプが成長を獲得

遠心ポンプは2025年に46.0%のシェアを保持し、米国農業用スプレーヤー市場において主要なポンプタイプであり続けました。その地位は、高流量性能、低メンテナンス、畑作物用途における大型タンク自走式スプレーヤーとの高い適合性から来ています。ピストンポンプは、特に果樹園ミストシステムやその他のターゲット噴霧作業において、特定の高圧用途に引き続き対応しています。広大な農地機器の設置基盤は、大規模圃場作業の速度と量のニーズに合致しているため、引き続き遠心システムを好んでいます。

ダイヤフラムポンプは、米国農業用スプレーヤー産業において2031年までにCAGR 9.5%で最も急成長するポンプカテゴリーです。その成長は、より少ない農薬量と可変動作圧力が一般的なUAVスプレーヤーおよびスポット噴霧プラットフォームと密接に結びついています。ポンプおよびノズル制御システムの革新は、流体配送が精密散布ロジックとますます融合していることを示しています。このシフトは重要であり、性能はもはや流量だけで判断されるのではなく、システムがスマート制御とどれだけ効果的に統合されるかによっても判断されるようになっており、その結果、遠心ポンプが依然として最大の設置基盤を保持しながら、ダイヤフラム設計が新興の精密主導フォーマットで支持を得ている市場となっています。

地理的分析

米国農業用スプレーヤー市場は全国規模で展開しており、需要の強度は地域によって大きく異なります。中西部は、地域の広大なトウモロコシおよび大豆農地、大規模農場、密なディーラーネットワークに牽引され、最大の需要センターであり続けています。アイオワ州、イリノイ州、インディアナ州、ミネソタ州およびその近隣州は、自走式・大容量・燃料駆動スプレーヤーの最高濃度を誇っています。この地域の農場は広大な農地に及ぶことが多く、狭い噴霧時間窓の間に高い機器稼働率を確保しています。後付け需要はこの地域で特に顕著であり、多くのフリートがすでに精密アップグレードのためのシャーシと油圧容量を持っているものの、高度なセンシングおよび散布技術が不足しているためです。

グレートプレーンズ地域も同様の広大な農地ロジックに従っており、カンザス州、ネブラスカ州、ダコタ州などの州における小麦主導の噴霧需要にさらに重点が置かれています。これらの州は引き続き大型圃場機器を支援し、高スループット作業を必要としています。中西部とグレートプレーンズの両方において、市場は強固なディーラーネットワーク、包括的な部品カバレッジ、信頼性の高いシーズン中サービスを持つOEM(相手先ブランド製造業者)を好んでいます。Deere and Company、CNH Industrial N.V.、AGCO Corporationなどの企業は、大規模農地の噴霧作業において稼働時間が価格と同様に重要であるため、この構造から恩恵を受けています。これらの地域はまた、ディーラーが追跡する農地がすでに大幅な精密制御採用を示し、マシンビジョン強化のための成長するパイプラインを持つ後付け採用の次の波にとっても重要です。

太平洋岸およびその他の特産作物地域は、ユニット量の点では小さいものの、市場内のプレミアム技術需要に大きな影響を与えています。カリフォルニア州は、労働力不足、高価値作物、固定された果樹園レイアウトにより、自律型およびAI誘導噴霧がより正当化されるため、このトレンドをリードしています。南東部およびデルタ地域は、柑橘類、綿花、ピーナッツ、大豆などの作物に牽引され、市場に小さいながらも戦略的に重要な層を加えています。除草剤耐性、樹冠処理要件、UAV用途などの課題が、これらの地域における特殊システムの採用を加速させています。これらの地域は設置量の点で中西部に匹敵しませんが、予測期間を通じて最も急成長する市場セグメントとプレミアム価格トレンドに大きく貢献しています。

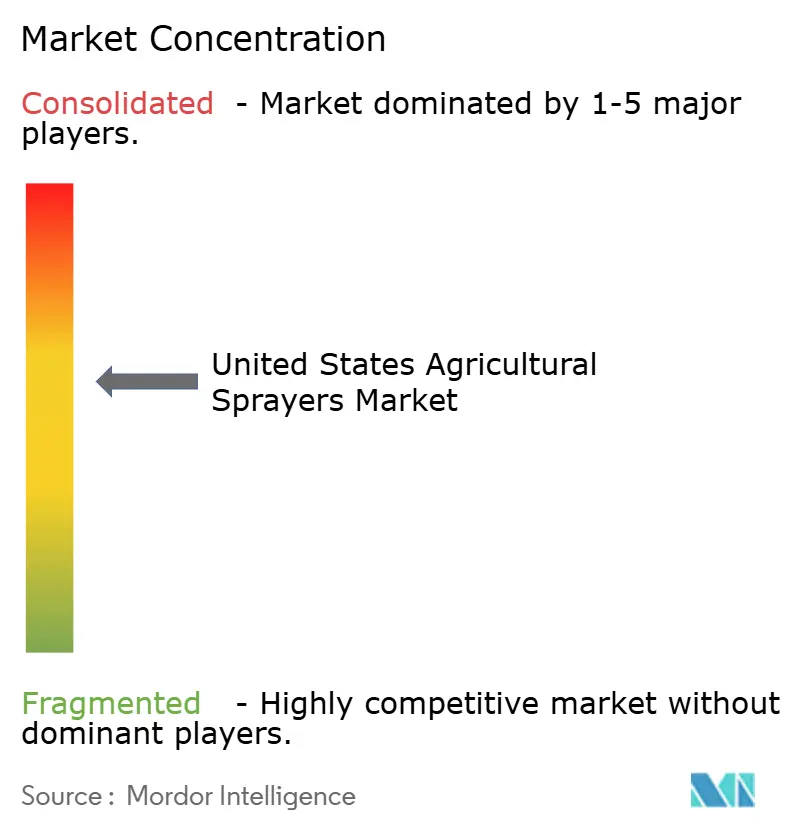

競合状況

米国農業用スプレーヤー市場は適度に集中しています。Deere and Company、CNH Industrial N.V.、AGCO Corporation、EXEL Industries、Equipment Technologies, Inc.は2025年に合計で大きな市場シェアを保持しており、製品リーチ、ディーラーサポート、設置フリートアクセスにおいて明確なスケール優位性を上位グループに与えました。それでも、自律性プロバイダー、後付けスペシャリスト、AIアプリケーション企業が数年前には同じ形で存在しなかったポジションを構築しているため、上位層以下の競争は断片化しています。この組み合わせにより、米国農業用スプレーヤー市場は安定したOEMコアとより流動的な技術層の両方を持っています。

主な競争パターンは、センシング、制御、散布ロジックを機械プラットフォームに直接統合する動きです。John DeereはMY27スプレーヤー向けにSee and Spray Gen 2を展開し、作物互換性を拡大して選択的噴霧をメインストリーム機器ラインにより深く組み込みました。また、2025年8月にGUSS Automationを完全買収することで特産作物自律性のポジションを強化しました[5]出典:パデュー大学調査(Global Ag Tech Initiative経由)、「2025年CropLife Purdue精密採用調査」、globalagtechinitiative.com。これらの動きは、市場がもはや馬力、タンクサイズ、ブーム幅だけで競争していないことを示しています。

競争の第二層は、複数の機器プラットフォームで動作できるノズル制御およびパルス幅変調システムを中心に、OEM横断型精密散布スタックの周辺に形成されています。これは、農場が機械全体を交換することなく後付けソリューションを通じて精密機能を採用できるようになったため、重要です。同時に、新規参入者は1エーカーあたりまたはターゲットを絞った特産作物モデルで圧力を加えており、採用の初期コストを下げています。その結果、市場は大型機器メーカーと独立した散布技術プロバイダーの成長する影響力の両方によって形成されています。

米国農業用スプレーヤー産業リーダー

Deere and Company

CNH Industrial N.V.

AGCO Corporation

EXEL Industries

Equipment Technologies, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Ecorobotixは、カンザス州ライオンズでARA超高精度スプレーヤーを製造するために5,000万米ドル(50 ミリオン米ドル)の投資を発表しました。このイニシアチブにより米国で80の雇用が創出され、同社の北米初の製造拠点が設立されます。

- 2026年3月:Nordson CorporationがCapstanAG Systems, Inc.を買収し、精密噴霧能力を強化することで米国農業用スプレーヤー市場でのプレゼンスを強化しました。CapstanAGのPinPoint III PWMシステムは主要OEMプラットフォームと互換性があり、噴霧精度と効率を向上させます。これにより、農業者の間で高度なスプレーヤー技術の採用が促進されます。

- 2026年1月:Deere and CompanyがSee and Spray Gen 2スプレーヤーを発表し、精密噴霧をより多くの作物に拡大し、対象市場を2倍にしました。可変レート技術とデュアルタンク構成の追加により、効率が向上し、1回のパスで除草剤耐性管理をサポートします。

米国農業用スプレーヤー市場レポートの範囲

農業用スプレーヤーは、農薬、除草剤、肥料、水などの液体物質を制御された方法で作物に散布するために使用される機器です。作物保護、栄養管理、灌漑において重要な役割を果たしています。これらのスプレーヤーは、手動の携帯型デバイスから高度なトラクター搭載型および自動化システムまで、さまざまなタイプで利用可能です。その設計は効率的なカバレッジを確保し、廃棄物を最小限に抑え、農業生産性を高めます。

米国農業用スプレーヤー市場は、動力源(手動、バッテリー駆動、太陽光発電、燃料駆動)、製品タイプ(携帯型、トラクター搭載型、牽引型、自走式、無人航空機スプレーヤー)、用途(畑作物、果樹園・ブドウ園、温室作物、芝生・園芸)、噴霧量容量(超低容量、低容量、大容量)、技術レベル(従来型、精密・GPS誘導、人工知能対応・自律型)、ポンプ機構(ダイヤフラムポンプ、ピストンポンプ、遠心ポンプ)別にセグメント化されています。レポートは金額(米ドル)ベースの市場規模と予測を提供します。

| 手動 |

| バッテリー駆動 |

| 太陽光発電 |

| 燃料駆動 |

| 携帯型 |

| トラクター搭載型 |

| 牽引型 |

| 自走式 |

| 無人航空機スプレーヤー |

| 畑作物 |

| 果樹園・ブドウ園 |

| 温室作物 |

| 芝生・園芸 |

| 超低容量 |

| 低容量 |

| 大容量 |

| 従来型 |

| 精密・GPS誘導 |

| 人工知能対応・自律型 |

| ダイヤフラムポンプ |

| ピストンポンプ |

| 遠心ポンプ |

| 動力源別 | 手動 |

| バッテリー駆動 | |

| 太陽光発電 | |

| 燃料駆動 | |

| 製品タイプ別 | 携帯型 |

| トラクター搭載型 | |

| 牽引型 | |

| 自走式 | |

| 無人航空機スプレーヤー | |

| 用途別 | 畑作物 |

| 果樹園・ブドウ園 | |

| 温室作物 | |

| 芝生・園芸 | |

| 噴霧量容量別 | 超低容量 |

| 低容量 | |

| 大容量 | |

| 技術レベル別 | 従来型 |

| 精密・GPS誘導 | |

| 人工知能対応・自律型 | |

| ポンプ機構別 | ダイヤフラムポンプ |

| ピストンポンプ | |

| 遠心ポンプ |

レポートで回答される主要な質問

2025年に需要をリードする製品カテゴリーはどれですか?

自走式スプレーヤーは、大規模な米国農場が依然として高クリアランス・大容量機械に依存しているため、2025年に55.0%のシェアで需要をリードしています。

2031年まで最も急成長する製品カテゴリーはどれですか?

UAVスプレーヤーカテゴリーは、2031年までにCAGR 20.2%で最も急成長する製品セグメントです。

精密・AIシステムがなぜこれほど急速に普及しているのですか?

農業者は除草剤節約、より厳格なコンプラインスニーズ、労働力不足に対応しています。John Deereは2025年に500万エーカー以上で非残留性除草剤コストを約50%節約したと報告しています。

機器需要の大部分を依然として牽引している用途分野はどれですか?

畑作物は、トウモロコシ、大豆、小麦、綿花の農地に支えられ、2025年の用途需要の65.0%を占める主要な需要基盤であり続けています。

米国農業用スプレーヤー分野の2026年の価値はいくらですか?

2026年に29億7,000万米ドル(2.97 ビリオン米ドル)と推定され、CAGR 4.10%で2031年までに36億3,000万米ドル(3.63 ビリオン米ドル)に達すると予測されています。

最終更新日: