米国アフターマーケットTPMS市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

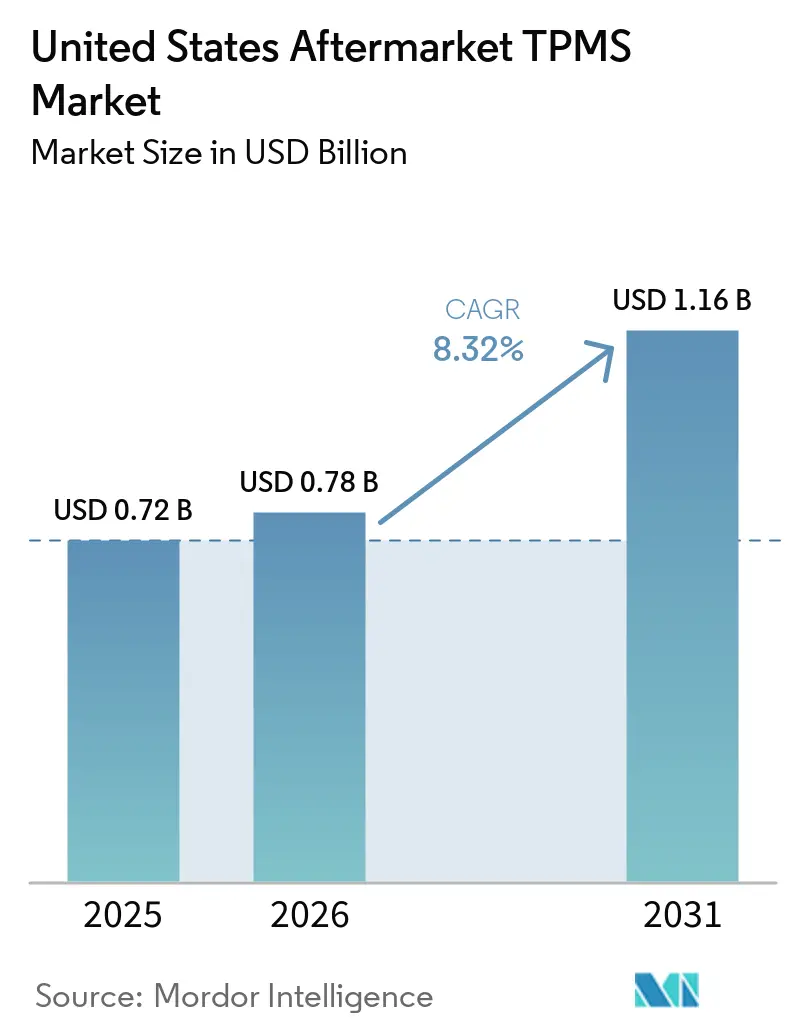

| 基準年の市場規模 (2025) | 0.72 十億米ドル |

| 市場規模 (2026) | 0.78 十億米ドル |

| 市場規模 (2031) | 1.16 十億米ドル |

| 成長率 (2026 - 2031) | 8.32% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国アフターマーケットTPMS市場分析

米国アフターマーケットTPMS市場規模は、2025年の7億2,000万米ドルから2026年には7億8,000万米ドルへと成長し、予測期間(2026年~2031年)においてCAGR 8.32%で2031年までに11億6,000万米ドルに達すると予測されています。FMVSS 138の執行強化、第一世代センサーの寿命到来による交換需要の拡大、そしてユニバーサルセンサーへのeコマースアクセスの拡大がこの成長を支えています。州の車両検査制度の厳格化が交換の緊急性を高める一方、プログラマブルなデュアル周波数センサーは取付業者の在庫コストを削減し、DIY需要を拡大させています。主要サプライヤーが国内向けツールトレーニングやファームウェアアップデートに投資するなか、競争活動は安定を維持していますが、模倣品輸入による価格圧縮が取付業者のマージンを圧迫しています。スマートタイヤのデモンストレーションからの初期シグナルは、センサー交換の経済性を再構築しうる長期的な技術的変革を示唆しています。

主要レポートのポイント

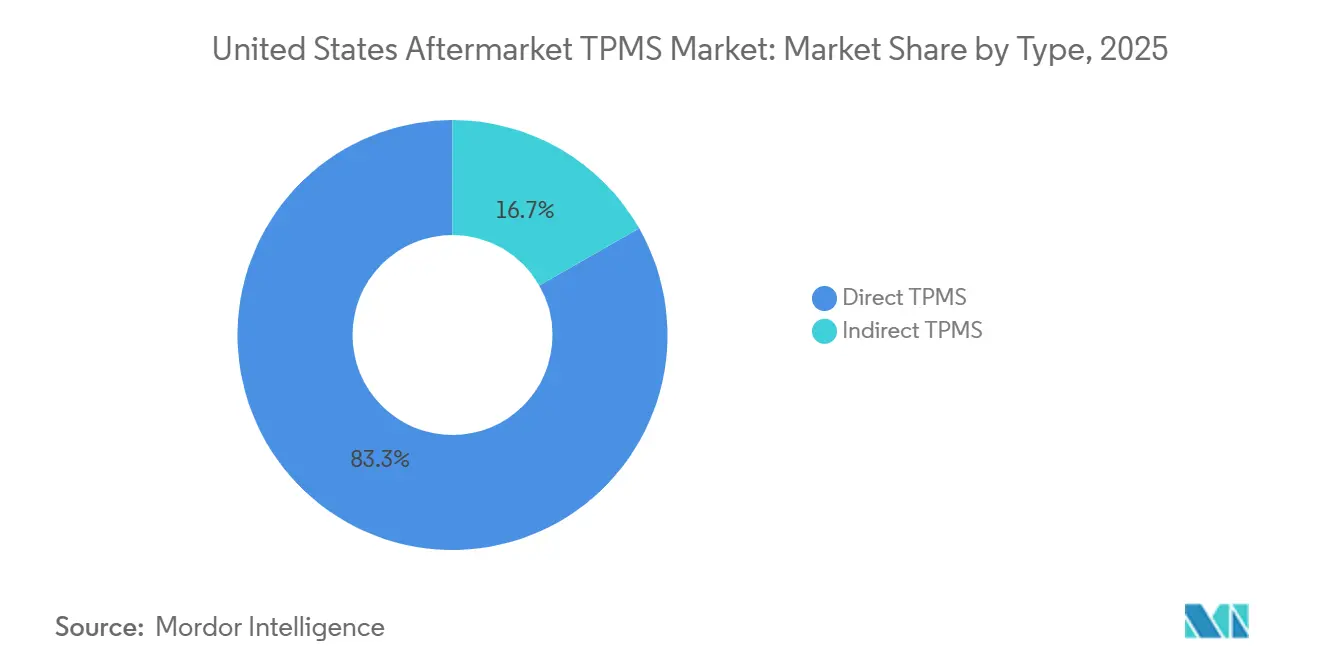

- TPMSタイプ別では、ダイレクトTPMSが2025年の米国アフターマーケットTPMS市場シェアの83.26%をリードし、インダイレクトTPMSは2031年までのCAGR 8.56%で最も速い成長が予測されています。

- 技術統合別では、スタンドアロンTPMSユニットが2025年の米国アフターマーケットTPMS市場シェアの64.15%を占め、スマート/コネクテッドTPMSは2031年までCAGR 8.37%で拡大すると予測されています。

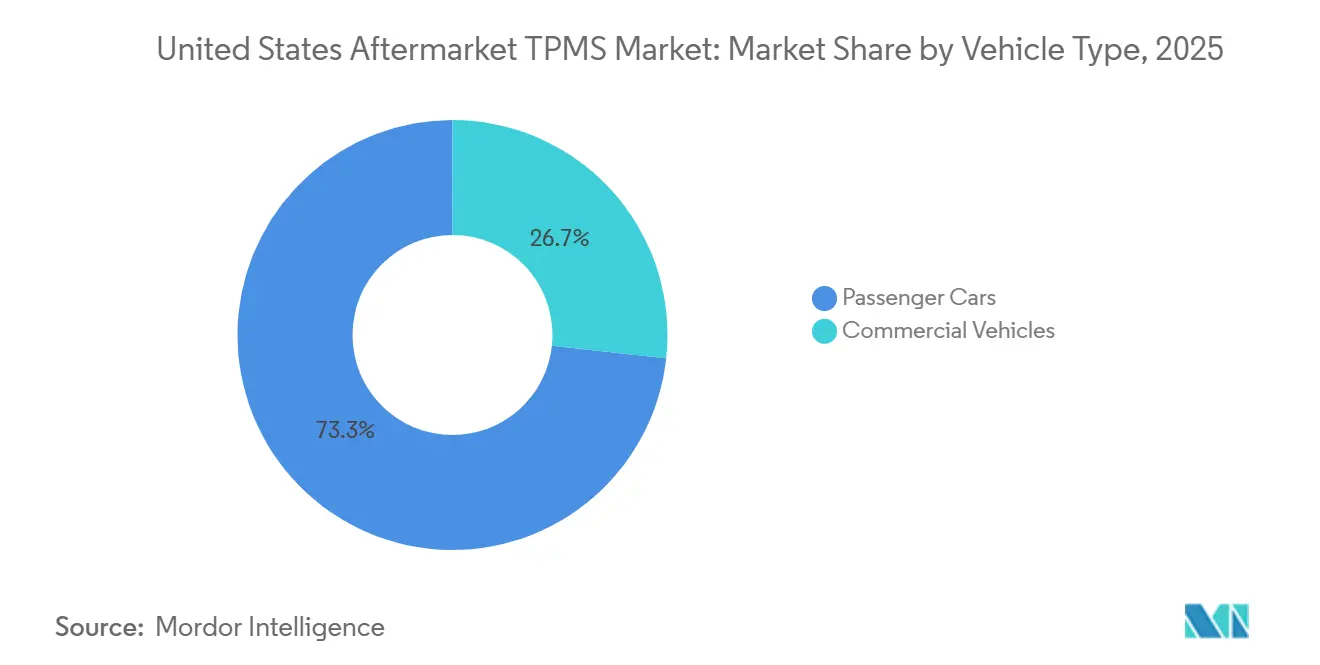

- 車両タイプ別では、乗用車が2025年の米国アフターマーケットTPMS市場シェアの73.28%を占め、商用車は2026年~2031年にかけてCAGR 8.55%という最高の成長率を記録する見込みです。

- 流通チャネル別では、オフライン販売店が2025年の米国アフターマーケットTPMS市場シェアの76.51%を占めましたが、オンライン販売は2031年までCAGR 8.59%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国アフターマーケットTPMS市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| TPMS義務的交換インターバル | +2.1% | 全国 | 中期(2~4年) |

| eコマース取引量の急増 | +1.8% | 全国、郊外市場に集中 | 短期(2年以内) |

| 軽商用車事業者におけるフリートテレマティクスの後付け需要の拡大 | +1.4% | 全国、物流拠点での早期採用 | 中期(2~4年) |

| ADASキャリブレーション再調整のバンドル化の増加 | +1.2% | 全国、大都市圏に集中 | 短期(2年以内) |

| 保険連動型割引 | +0.9% | 全国、一部の州でのパイロットプログラム | 長期(4年以上) |

| リチウムフリーMEMS圧力センサーの技術的ブレークスルー | +0.8% | 全国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

FMVSS 138の執行とセンサー交換サイクル

FMVSS 138は、タイヤ空気圧がプラカードレベルを大幅に下回った場合に車輪ごとの警告を義務付けており、新車におけるダイレクトTPMSの優位性を確固たるものにしています。第一世代のセンサーは密封されたリチウム電池の寿命を超えつつあり、通常のタイヤサービスイベントとは独立した交換需要を生み出しています。テスラのモデル3およびモデルYに影響を与えた最近のリコールは、オーナーがセンサーを迅速にサービスするよう促すコンプライアンス審査の厳格化を浮き彫りにしています。ニューヨーク州、ペンシルベニア州、テキサス州などの州では、検査プログラムが機能しないTPMSを自動的に指摘し、規制上の非準拠を即座のアフターマーケット販売につなげています。FAST法の義務付けのもと、立法者は改ざん防止アーキテクチャを検討しており、将来のサービスプロトコルを再定義しうる規則制定の可能性を視野に入れています[1]「連邦自動車安全基準138」、米国道路交通安全局、nhtsa.gov。

DIY向けTPMSセンサーおよび診断ツールのeコマース拡大

Amazonのマーケットプレイスでは、リラーンツールおよびGM対応センサーのオンライン販売が急増しており、急速なオンライン普及が浮き彫りになっています[2]「タイヤ空気圧モニタリングセンサーの出品」、Amazon、amazon.com。AlligatorのSens.it RS+のようなユニバーサルセンサーは、ほぼすべての車両に対応しています。これらのセンサーはウェブ接続ツールを通じてファームウェアアップデートを受け取ることができ、修理店がOEM固有の在庫を大幅に削減することを可能にしています。こうしたコスト削減は消費者を引き付ける一方、少額免税措置により多くの小口荷物が連邦検査を免れることができ、米国税関が懸念する模倣品リスクを高めています。このダイナミクスは、取付業者にとって成長機会と品質管理上の課題の両方をもたらしています。

軽商用車事業者におけるフリートテレマティクスの後付け

軽商用フリートは、燃料費の削減と予定外のタイヤダウンタイムの削減を目的として、TPMSデータを既存のテレマティクスダッシュボードに統合しています。リアルタイムの空気圧分析により、路上故障を回避し、ケーシング寿命を延ばすための予測的なスケジューリングが可能になります。センサーとクラウドダッシュボードをパッケージ化したサプライヤーは、複数年のサービス料を伴う安定したフリート契約を獲得しています。テキサス州やイリノイ州などの州の物流拠点では早期採用が進んでおり、ラストマイル事業者にサービスを提供する独立系タイヤショップの技術水準を引き上げています。

コネクテッドTPMS採用に対する保険連動型割引

走行実績連動型保険のパイロットプログラムにおけるリアルタイムタイヤデータの統合は、リスクモデルを再調整しており、フリートが多大な賠償責任とダウンタイムコストを招くバーストを回避することを可能にしています。コネクテッドセンサーの助けを借りて、事業者はタイヤデータが一定の閾値を下回った際にアラートを受け取り、FMVSS違反ポイントに達する前に対処することができます。無線周波数傍受はプライバシーへの懸念を引き起こしていますが、メーカーは新たなサイバーセキュリティ基準に準拠した暗号化を積極的に組み込んでいます。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| センサー平均販売価格の低下による取付業者マージンの圧迫 | -1.6% | 全国、競争の激しい大都市圏市場で顕著 | 短期(2年以内) |

| 低コスト中国製クローンからの競争激化 | -1.3% | 全国、価格感応度の高いセグメントに集中 | 中期(2~4年) |

| 技術スキルギャップ | -1.1% | 全国、農村部および小規模都市市場で深刻 | 中期(2~4年) |

| 自己膨張技術を内蔵したEV向けソリッドステートタイヤ | -0.7% | 全国、プレミアムEVセグメントでの早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

センサー平均販売価格の低下による取付業者マージンの圧迫

アフターマーケットセンサーの価格は大幅に低下しています。かつてはOEMでより高価格であったものが、現在ははるかに低コストのプログラマブルユニットや廉価版汎用品が含まれています。業界平均のサービス単価を持つ取付業者は、部品と労務費を考慮した後に利益を維持することが困難になっています。この課題は、専門家の支援を迂回することを可能にする手頃なDIYリラーンツールの普及によってさらに深刻化しています。大量販売のタイヤチェーンは購買力を活用し、タイヤのクロスセルによって縮小するセンサーマージンを相殺していますが、単店舗のショップはより厳しい利益率に直面しています。

独立系修理店における技術スキルギャップ

タイヤ産業協会の最近の調査では、多くの技術者がTPMSツールのファームウェアを更新していないことが判明しました。新しいBluetooth対応センサーとメーカー固有のリラーンシーケンスの急速な導入により、これらの旧式ツールはサービスの手戻りや顧客の不満を招くことが多くなっています。BartecやAutelのようなツール会社によるトレーニングセッションがこの知識ギャップを埋めようとしている一方、農村部の技術者は裕福な大都市圏の同業者と比べて大幅に遅れをとっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ダイレクトシステム、コンプライアンスの基盤、およびデータ精度

ダイレクトシステムは、FMVSS 138の車輪ごとの精度要件により、2025年の米国アフターマーケットTPMS市場シェアの83.26%を占め、米国アフターマーケットTPMS市場の最大シェアを確保しました。ABS車輪速度比較に依存するインダイレクトソリューションは16.74%を占めましたが、コスト重視の軽商用フリートの間で2031年までCAGR 8.56%で成長する可能性があります。

ダイレクト技術はBluetooth LEとリモートファームウェアアップデートの採用を続けており、収益の重点がハードウェアユニットからソフトウェアサブスクリプションへとシフトしています。インダイレクトオプションは、同時圧力損失や静止時の漏れを検出できないという制限により、コンプライアンス重視の環境においてダイレクトセンサーに対して二次的な役割にとどまっています。

技術統合別:コネクテッドプラットフォームによるデータの収益化

スタンドアロン構成は2025年の米国アフターマーケットTPMS市場シェアの64.15%を占めましたが、フリートがISO 15638-23に準拠したコネクテッドプラットフォームを採用するにつれて緩やかな減少傾向にあります。スマートソリューションは2031年までCAGR 8.37%で全体成長を上回るペースで拡大すると予測されています。

物流事業者はメンテナンススケジューリングのためにクラウド分析を活用し、予定外のタイヤ故障の大幅な減少を報告しています。強化された暗号化は学術研究で指摘されたプライバシー問題に対処し、コネクテッドTPMS(タイヤ空気圧監視システム)を保険引受および企業コンプライアンスチームにとってより受け入れやすいものにしています。

車両タイプ別:商用フリートが将来の需要を牽引

乗用車は、広大な既存フリートに支えられ、2025年の米国アフターマーケットTPMS市場シェアの73.28%を生み出しました。しかし、商用プラットフォームはCAGR 8.55%で成長しており、2031年までに米国アフターマーケットTPMS市場のより大きなシェアを獲得する見込みです。

軽商用バンが最も多くの需要を牽引しており、TPMSテレマティクスバンドルを活用して5%の燃料節約を実現しています。大型トラックおよび連節バスは車両ごとに二桁のセンサー数を追加し、TPMSの動作状況をますます参照するFMCSAの路上検査に直面しており、安定した需要の引き込みを確保しています。

流通チャネル別:オムニチャネルダイナミクスの定着

オフライン販売店は2025年の米国アフターマーケットTPMS市場シェアの76.51%を依然として占めています。しかし、オンラインマーケットプレイスはユニバーサルセンサーの出品と低コストツールに支えられ、2031年までCAGR 8.59%という最高の成長率を記録しました。デジタルチャネルの米国アフターマーケットTPMS市場シェアは、ブロードバンドの普及と消費者の親しみやすさの向上に伴い拡大するでしょう。

タイヤサービスチェーンは、タイヤ購入時に無料のセンサーリセットをバンドルすることで対応し、eコマース事業者からの顧客流出を防いでいます。一方、サブスクリプション型プログラミングツールを採用する独立系ガレージは、オンラインの模倣品を懸念する顧客にとって信頼できる取付業者としての地位を確立しています。

地域分析

登録車両数が最も多い州が需要をリードしています。カリフォルニア州、テキサス州、フロリダ州は、多数の車両とTPMS警告灯が点灯している車両にペナルティを課す厳格な検査プログラムを有しており、合わせて全国のアフターマーケット収益の相当なシェアを占めています。

カリフォルニア州のバッテリー電気自動車はセンサーの重要な役割を浮き彫りにしており、正確な空気圧は1回の充電あたりの走行距離を延ばすことができます。テキサス州では、ダラス・フォートワース近郊に拠点を置く大規模な商用フリートが、FMCSAの運行停止命令を回避するためにセンサーの交換に積極的に取り組んでいます[3]「2025年車両登録統計」、カリフォルニア州自動車局、dmv.ca.gov。

eコマースの普及は沿岸地域に偏っており、AmazonとRockAutoがカリフォルニア州、ニューヨーク州、ニュージャージー州でのセンサー販売の注目すべきシェアを獲得しています。対照的に、グレートプレーンズの農村州は、限られたブロードバンドアクセスと複雑なDIY自動車修理への抵抗感により、依然としてオフライン中心にとどまっています。検査の執行は州によって異なり、ニューヨーク州、バージニア州、ペンシルベニア州の年次義務付けは予測可能な交換サイクルを生み出していますが、サウスダコタ州やワイオミング州ではタイヤサービスイベントが主に需要を牽引しています。

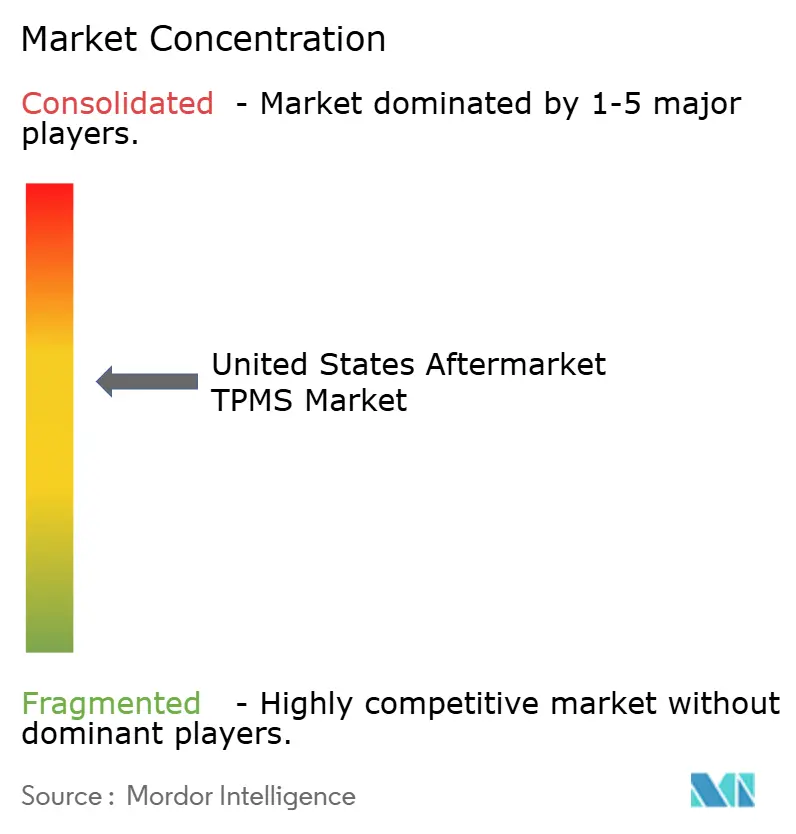

競合環境

市場集中度は中程度にとどまっています。Sensata Technologies (Schrader)、Continental AG、Huf Hülsbeck & Fürstは合わせてアフターマーケット収益の相当なシェアを占めています。Sensataは広大なOEM搭載基盤を活かし、フォードおよびランドローバーを含む新たなカバレッジをEZ-sensorプラットフォームに追加しています。Continentalはバンガロールでの生産を拡大し、グローバルアフターマーケットおよびOEM顧客の両方にサービスを提供するために年間数百万ユニットという野心的な目標の達成を目指しています。HufのIntelliSensラインは、ガレージの在庫管理を簡素化するオンザフライのプロトコルアップデートで際立っています。

BartecやAutelのようなツールサプライヤーは、センサーとソフトウェアサブスクリプションおよび技術者トレーニングをバンドルすることで競争上の優位性を強化しています。AutelのMaxiCOM MK906S PRO2-TSは、Bluetooth LEサポートとともに包括的なTPMS機能を誇っています。一方、Bartecの最新リリースはより広範な車種へのカバレッジを拡大しています。

スマートタイヤの取り組みから新たな競争が生まれています。GoodyearのSightLineイベントは画期的なアプローチを披露しました。マルチセンサーアレイをタイヤに直接統合し、そのデータをNVIDIA DRIVE Hyperionスタックに中継するというものです。この動きは、タイヤメーカーが従来のTPMSコンポーネントを完全に迂回する可能性のある未来を示唆しています。これに対応して、サプライヤーは多角化を進め、テレマティクスパートナーシップを構築し、データサービスの提供を強化することで、ハードウェアがコモディティ化しうる環境に向けて自社を位置付けています。

米国アフターマーケットTPMS産業のリーダー企業

Sensata Technologies (Schrader)

Continental AG

Huf Hulsbeck & Fürst

Pacific Industrial

DENSO Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Bartec USAはソフトウェアバージョン8.2を発表しました。これにより2026年モデルへのカバレッジが拡大され、OBD-IIリセット機能の強化が導入されました。このアップデートは機能性の向上と互換性の拡大を目的としており、ソフトウェアが最新の車両モデルおよび診断要件に対応し続けることを保証します。

- 2025年6月:BoschのSMP290 MEMSセンサーは、タイヤ空気圧監視のためのBluetooth Low Energyを統合しています。超低消費電力、10年の寿命、無線アップデート、スマートフォン接続性を提供し、車両の安全性と効率性を向上させます。

米国アフターマーケットTPMS市場レポートの調査範囲

米国アフターマーケットTPMS市場レポートは、タイプ(ダイレクトTPMSおよびインダイレクトTPMS)、技術統合(スタンドアロンTPMSユニットおよびスマート/コネクテッドTPMS)、車両タイプ(乗用車および商用車)、流通チャネル(オフラインおよびオンライン)によってセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| ダイレクトTPMS |

| インダイレクトTPMS |

| スタンドアロンTPMSユニット |

| スマート/コネクテッドTPMS |

| 乗用車 | ハッチバック |

| セダン | |

| スポーツユーティリティビークル(SUV)およびマルチユーティリティビークル(MUV) | |

| 商用車 | 軽商用車 |

| 中型・大型商用車 | |

| バスおよびコーチ |

| オフライン |

| オンライン |

| タイプ別 | ダイレクトTPMS | |

| インダイレクトTPMS | ||

| 技術統合別 | スタンドアロンTPMSユニット | |

| スマート/コネクテッドTPMS | ||

| 車両タイプ別 | 乗用車 | ハッチバック |

| セダン | ||

| スポーツユーティリティビークル(SUV)およびマルチユーティリティビークル(MUV) | ||

| 商用車 | 軽商用車 | |

| 中型・大型商用車 | ||

| バスおよびコーチ | ||

| 流通チャネル別 | オフライン | |

| オンライン | ||

レポートで回答される主要な質問

米国アフターマーケットTPMS市場の現在の価値はいくらですか?

市場は2025年の7億2,000万米ドルから2026年には7億8,000万米ドルへと成長し、2031年までに11億6,000万米ドルに達すると予測されています。

市場はどのくらいの速さで成長すると予測されていますか?

市場は予測期間(2026年~2031年)においてCAGR 8.32%で成長すると予測されています。

米国の交換市場でどのTPMSタイプが主流ですか?

ダイレクトTPMSはFMVSS 138への準拠により、2025年に83.26%のシェアを占めました。

どの車両カテゴリーが最も速く成長しますか?

商用車は、フリートがコネクテッドシステムを後付けするにつれて、最高のCAGR 8.55%を記録する見込みです。

スマートタイヤは将来のセンサー需要を減少させる可能性がありますか?

はい、2026年に実証されたタイヤ一体型センサープラットフォームは、一部のプレミアムEVセグメントにおいて最終的にスタンドアロンTPMSを代替する可能性があります。

最終更新日: