英国自己粘着ラベル市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

| 市場規模 (2026) | 1.99 十億米ドル |

| 市場規模 (2031) | 2.39 十億米ドル |

| 成長率 (2026 - 2031) | 3.72% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国自己粘着ラベル市場分析

英国自己粘着ラベル市場規模は2026年に19億9,000万USDと推定され、予測期間(2026年~2031年)においてCAGR 3.72%で成長し、2031年までに23億9,000万USDに達する見込みです。現在の拡大は、2026年からラベルのリサイクル可能性スコアに連動した変動手数料を課す拡大生産者責任(EPR)規則によって形成されており、単一素材構造およびライナーレス構造を優遇する一方、シリコーンライナー廃棄物には不利な条件が課されています。需要の勢いは、食品・飲料のアレルゲン表示、電子商取引の小包量、持続可能性を重視した接着剤の転換、RFIDを活用した小売在庫管理プログラム、プレミアムクラフト飲料の美観という5つの成長ベクトルに集中しています。同時に、シュリンクスリーブへの代替、原材料価格の急騰、ライナーのEPRコンプライアンスコストという逆風を吸収しており、コンバーターはデジタル印刷、廃棄物削減プラットフォーム、サプライチェーン可視化ツールへの投資を促されています。グローバルなラベルストック供給業者が事業を合理化し、地域のコンバーターがクイックターン能力を活用してローカライズされた契約を獲得する中、競争の激しさは依然として高い水準にあります。

主要レポートのポイント

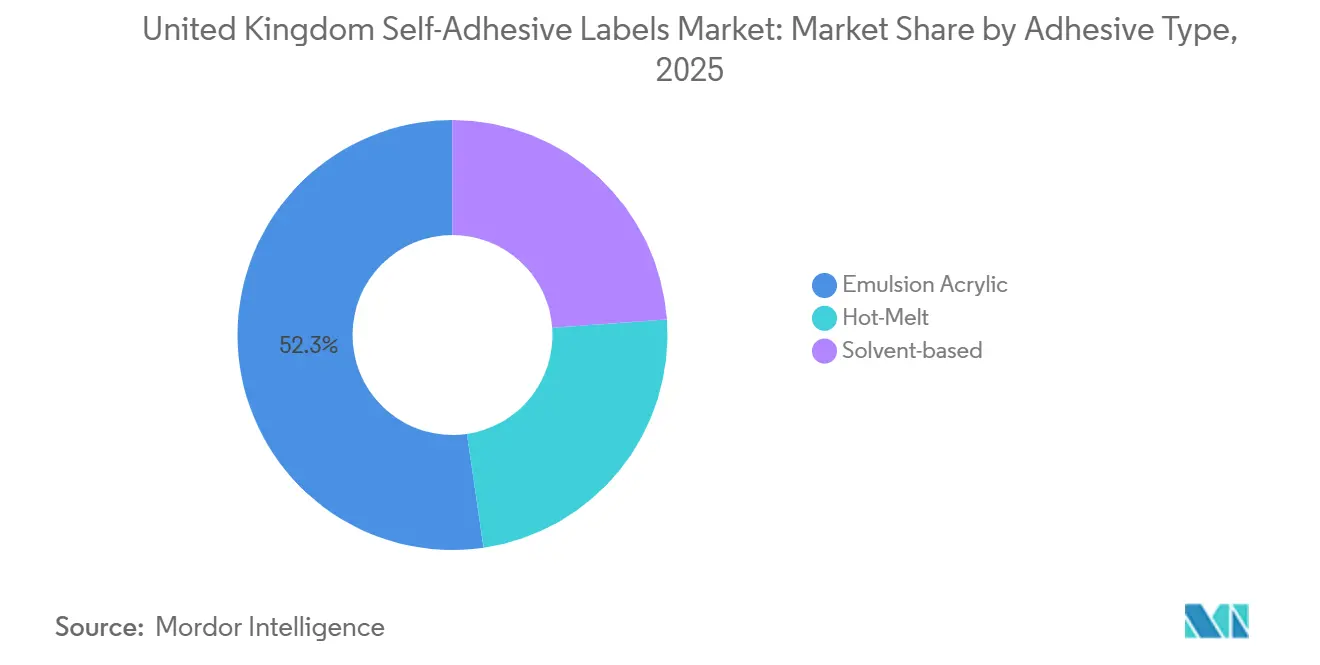

- 接着剤タイプ別では、エマルジョンアクリルが2025年の英国自己粘着ラベル市場シェアの52.31%を占め、2031年にかけてCAGR 4.34%で成長する軌道にあります。

- 表面材料別では、紙が2025年に61.20%のシェアでトップとなり、プラスチック基材は物流自動化および製薬分野の耐久性要件に支えられ、2031年にかけてCAGR 4.12%で拡大する予測です。

- エンドユーザー別では、食品・飲料用途が2025年の英国自己粘着ラベル市場規模の40.67%を占め、製薬セグメントはシリアライゼーションおよび点字義務化を背景に2031年にかけてCAGR 4.26%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

英国自己粘着ラベル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 食品・飲料セクターからの堅調な需要 | +1.2% | 全国規模、グレーターロンドン、ウェストミッドランズ、ヨークシャーの食品製造クラスターに集中 | 中期(2~4年) |

| 電子商取引および物流の急成長 | +0.9% | 全国規模、サウスイーストイングランドのフルフィルメントハブおよびラストマイル配送ネットワークにおいてピーク需要 | 短期(2年以内) |

| 持続可能性を重視したラベルストックの転換 | +0.7% | 全国規模、2026年/27年から開始するEPR変動制度により加速 | 長期(4年以上) |

| 小売業におけるRFID対応スマートラベルの採用 | +0.5% | 全国規模、食料品チェーンおよびファッション小売における早期採用者 | 中期(2~4年) |

| クラフト飲料プレミアムラベルの急増 | +0.4% | 全国規模、スコットランド(ウイスキー)、ロンドン(クラフトスピリッツ)、地域のクラフトビールクラスターに集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

食品・飲料セクターからの堅調な需要

食品・飲料ラベルは2025年需要の40.67%を占めており、同セクターが全体CAGRに与える1.2ポイントの押し上げ効果は、純粋な数量増加ではなく複雑なコンプライアンス要件に起因しています。ナターシャ法はすべての事前包装品にアレルゲン表示を義務付けており、SKU数を増加させ、サンドイッチチェーンやベーカリーに当日デジタルラベル更新を促しています[1]食品基準庁、「直接販売向け事前包装食品のアレルゲン表示ガイダンス」、food.gov.uk。「リサイクルの一貫性」フレームワークは同時に、PETおよび板紙の回収を妨げる接着剤を制限し、ブランドオーナーをウォッシュオフまたはライナーレスオプションへと誘導しており、これらはEPR変動手数料が低く設定されています。これらの二重の圧力は、食料品の単位販売が横ばいになる中でも平方メートル当たりの収益を押し上げています。食品安全インク、クイックチェンジデジタルプレス、リサイクル対応化学品を組み合わせるコンバーターは、このダイナミクスを活用してスーパーマーケット供給業者および契約包装業者との複数年契約を獲得しています。

電子商取引および物流の急成長

2025年、英国の小包量は数十億件を超え、フルフィルメントセンターにおける可変長配送ラベルへの需要が高まりました。ライナーレス形式は1ロール当たりのラベル数を増やすだけでなく、シリコーン廃棄物を排除し、ダウンタイムの削減とEPR手数料の低減をもたらします。HERMAとcab Produkttechnikの共同開発によるInNo-Linerプラットフォームは、アプリケーターヘッドで直接接着剤を活性化します。このイノベーションにより、剥離ライナーを必要とせずに段ボール箱への接着力が向上します。ボーダーターゲットオペレーティングモデルが完全デジタル通関申告を実施するにあたり、固有の貨物参照番号と2次元バーコードを備えたラベルへの需要が高まっています。この変化はSKUの複雑性を増大させています。フルフィルメントオペレーターは、ライナーレスアプリケーターへの投資を検討する中で、廃棄物輸送コストの削減とスループット向上による節約がこれらのコストを相殺し、市場の成長に貢献していることを認識しています。

持続可能性を重視したラベルストックの転換

リサイクル可能性評価方法論のカラースコアによると、EPR変動手数料はリサイクル可能性に基づいて上昇します。これは、リサイクル不可能な「RAMレッド」ラベルを市場に投入するコストが2倍になることを意味します。Avery DennisonのAD LinrSaveおよびCleanFlakeプログラムは、重量削減と洗浄剥離接着剤性能の向上を実現し、RAMグリーン評価を獲得するための戦略的な位置付けにあります。UPM RaflatacのBEYOND THE LABELイニシアチブは、フォレストアクション認証の表面材料とシリコーンライナー回収スキームを推進し、2030年までに廃棄物ゼロを達成するという英国の野心的な目標に沿っています。水性化学品および単一素材フィルムへの転換を進めるコンバーターは、ブランドオーナーが持続可能性を優先し手数料の軽減を求める中で優位性を享受しています。

小売業におけるRFID対応スマートラベルの採用

2027年までに、GS1 UKは小売業者にEAN-13からQRコードおよびデータマトリックスコードへの移行を推進しています。この変化により、ラベルハードウェアのアップグレードとよりデータリッチなデザインの採用が促進されています。現在1インレイ当たり0.05英ポンド未満のコストとなったRFIDタグが、これらのグラフィックスと組み合わされています。この組み合わせにより、在庫ロスの問題に対処するリアルタイムの在庫可視性が実現します。ファッションチェーンが先導する一方、薬局や家電量販店でのパイロットプログラムは、より広範な小売採用を示唆しています。EPR規則の下、RFIDアンテナは包装コンポーネントとして分類されます。これは、コンバーターがこれらのアンテナがリサイクルを妨げないことを確保するか、タグ付き商品の廃棄物流を別途管理する必要があることを意味します。この追加的な複雑性は、認定QAラボを備えた大企業に有利に働く傾向があります。RFIDの投資対効果の事例が成熟するにつれ、この技術は市場成長に追加の0.5ポイントを貢献しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 代替ラベリング技術 | -0.6% | 全国規模、シュリンクスリーブを採用するパーソナルケアおよび飲料セクターに集中 | 中期(2~4年) |

| 原材料価格の変動 | -0.5% | 全国規模、ヘッジングまたはパススルー条項が限定的なコンバーターに影響 | 短期(2年以内) |

| 剥離ライナーのEPRコンプライアンスコスト | -0.4% | 全国規模、ライナー回収インフラを持たないコンバーターに影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

代替ラベリング技術

パーソナルケアおよび飲料ブランドが360度グラフィックスとコンテナへの適合性を追求する中、シュリンクスリーブ、インモールドラベル、ダイレクトトゥシェイプ印刷が総合的に市場CAGRを押し下げています。欧州飲料市場のシュリンクスリーブは年間成長を記録し、改ざん防止シールと光沢仕上げで化粧品企業を引き付けています。家庭用洗剤に好まれるインモールドラベルは、生産後の装飾を不要にし、食器洗い機や化学物質への暴露に耐えます。接着剤廃棄物を完全に排除するダイレクトデジタル印刷は、化粧品テスターや季節限定クラフトビールの生産に支持されています。しかし、自己粘着ラベルは可変データ、規制テキスト、迅速なデザイン変更においてニッチを確保しており、これらはスリーブやインモールド形式が課題を抱える領域であり、この制約を抑制するものの完全に無効化するには至っていません。

原材料価格の変動

2024年4月、北方漂白軟材クラフトパルプの価格が上昇し、前年比で大幅な増加を記録しました。一方、2024年第2四半期には、原料コストのインフレに牽引され、低密度ポリエチレンフィルムの価格が上昇しました。石油化学モノマーに依存するエマルジョンアクリル接着剤は、そのコストがエネルギー投入コストと密接に連動しています。ヘッジング戦略や四半期ごとのパススルー契約を持たないコンバーターは突然のコスト急騰に直面し、マージンの圧縮を招いています。英国の重要輸入戦略は、主にEUおよびアジアルートから調達される接着剤およびフィルムが、スエズおよびマラッカの要衝における混乱に対して脆弱であることを強調しています[2]PackUK、「2024年~2025年業務計画」、gov.uk。それにもかかわらず、緊急調達の取り組みは依然として一貫性を欠いています。これらの価格急騰は、小規模コンバーターに価格引き上げ(顧客離れのリスクを伴う)または低マージンセグメントからの撤退を迫り、混乱期における市場CAGRの低下をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

接着剤タイプ別:エマルジョンアクリルの優位性は規制と性能の収束を反映

エマルジョンアクリルは2025年の英国自己粘着ラベル市場シェアの52.31%を獲得し、コンバーターがEPRリサイクル可能性指標を満たす低VOCウォッシュオフ配合を優先する中、2031年にかけてCAGR 4.34%で拡大し、溶剤系およびホットメルト化学品を上回っています。水性コーティングは溶剤回収への投資を回避し、コールドチェーン接着性を提供し、RAMグリーンを獲得することで、スーパーマーケットおよび製薬入札における優先サプライヤーの地位を確立しています。ホットメルトグレードは、VOC懸念よりも即時タックと粗面接着性が重視される物流分野で継続して使用されており、溶剤アクリルは排出規制の強化によりプレミアムワイン分野で減少しています。

エマルジョンアクリル構造向けの英国自己粘着ラベル市場規模は、医薬品・医療機器規制庁が改ざん防止シリアライゼーションを施行するにつれてさらに拡大する見込みです。このユースケースは凍結融解耐性とオートクレーブ耐久性を必要とし、いずれも高度なアクリルによって確実に提供されます。Avery DennisonのS2045LLおよびUPM RaflatacのRP770Mは、溶剤残留物なしに透明度の向上と深冷タックという段階的な改善を示しています。BioBond BioMeltなどのニッチなシリコーンフリーホットメルトは再生可能原料を提供していますが、そのコストの高さから環境ブランドのSKUに限定されています。全体として、アクリルへの転換は規制と機能の収束を示しており、接着剤分類内での成長リーダーシップを確固たるものにしています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

表面材料別:プラスチックの機能的優位性にもかかわらず紙がシェアを維持

紙の表面材料は2025年の数量の61.20%を占めていますが、物流および薬局用途がコーティング紙の限界を超える引張強度と防湿性能を求める中、プラスチックフィルムは年率4.12%で成長する予測です。ポリプロピレンは耐久消費財において経済性と透明度のバランスを取り、PETは耐薬品性と寸法安定性が重要な用途で優れた性能を発揮します。ビニールはRAMスコアリングにおける塩素含有量のペナルティにより徐々に置き換えられています。

プラスチックの勢いにもかかわらず、食品・飲料ブランドが触感のある質感、再生可能な原料調達、低いEPR手数料を好む中、英国自己粘着ラベル市場における紙の市場規模は依然として大きいです。リサイクルの一貫性規則は、パルプ化中に接着剤が洗い流されない限り「粘着紙」をリサイクル不可能として分類しており、コンバーターはスーパーマーケットの取引先を守るためにリパルパブルアクリルとFSC認証紙を組み合わせることを促されています。紙とフィルムのラミネートという触感の魅力と防湿バリアを組み合わせたハイブリッドイノベーションが妥協的な解決策として登場しています。今後、成長は二極化します。プレミアムスピリッツとコールドチェーン製薬は多層フィルムへと傾き、食料品とパーソナルケアの詰め替えスキームは紙の主流としての地位を強化します。

エンドユーザー産業別:製薬の成長が食品・飲料の成熟を上回る

食品・飲料ラベルは2025年需要の40.67%を維持しており、英国自己粘着ラベル市場の歴史的なコアを示しています。しかし、製薬の数量はシリアライゼーション、点字法制、改ざん防止義務化を背景に、2031年にかけてCAGR 4.26%で最も速く成長する見込みです。感圧形式は、患者に重要な情報を高速で提供できない湿式糊付け紙ラベルを置き換え、1回のパスで可変データ印刷と触感エンボス加工を可能にします。

製薬に関連する英国自己粘着ラベル市場規模は、-20℃保管、蒸気滅菌、溶剤拭き取りに耐えるラベルを要求する病院のコールドチェーンプロトコルからさらに恩恵を受けています。一方、成熟した食料品の数量は横ばいになっていますが、アレルゲン規則の変更によるSKUの増加がプレスの稼働率を高く維持しています。パーソナルケアは両方の世界にまたがっています。ビーガンおよび詰め替え可能製品の成長がラベル数を増加させる一方、シュリンクスリーブが360度グラフィックスを追求するシャンプーおよびデオドラントラインを吸収しています。物流ラベルは電子商取引の出荷量とともに拡大しますが、ライナーレス自動化による急激な価格侵食に直面しています。全体として、エンドユーザーの多様化が単一セグメントの衝撃から市場を守っていますが、製薬が明らかに成長の最前線を設定しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地理的分析

英国では統一された規制の枠組みが存在する一方、地域クラスターが消費トレンドに明確な影響を与えています。グレーターロンドンおよびサウスイーストでは、密集したフルフィルメントハブがライナーレス物流ラベルの採用を推進しています。この変化は主に、AmazonやDPDなどの主要プレーヤーにおける高速仕分けラインの自動化によって牽引されています。一方、食品製造工場が集積するウェストミッドランズおよびヨークシャーでは、迅速なアレルゲンラベルの切り替えが優先されています。これらの工場では、ウォッシュオフアクリルと組み合わせた紙ベースの表面材料が選択されています。

スコットランドは、ウイスキー蒸留所とクラフトジン生産者によってプレミアムな要素を加えています。これらの生産者はエンボス加工フォイルと触感ラミネートを選択しており、標準ラベルの数倍の価格を実現しています。この戦略は、控えめな数量ながら大きな価値を生み出しています。北アイルランドは、ウィンザーフレームワークの下で複雑な規制環境を乗り越えています。ここのコンバーターは、英国の拡大生産者責任(EPR)と今後のEU包装規制の両方に準拠する必要があります。この二重コンプライアンスの課題は、国境を越えたコンプライアンスチームを備えた大規模コンバーターに有利に働く傾向があります。

ボーダーターゲットオペレーティングモデルによるデジタル申告にもかかわらず、ブレグジット関連の課題は残っています。特殊接着剤は、REACH登録、通関事前申告、スエズやシンガポールなどの重要な要衝での港湾混雑への対応に苦慮しています。供給集中リスクを浮き彫りにする中、コンバーターはM1、M62、フェリクストウ鉄道ターミナルなどのマルチモーダル貨物回廊近くに工場を戦略的に配置しています。この戦略により、主要ブランドオーナーとの近接性を維持しながら原材料の安定的な供給を確保しています。地理的な分散が続く中、EPR報告の複雑性とデジタルプレスの資本需要が統合を促進しています。このトレンドは、コンプライアンスおよび設備コストをより大きなスループットに分散できるサイトに有利に働いています。

競合環境

英国自己粘着ラベル市場は中程度に分散しています。多国籍サプライヤーがラベルストック原料を支配する一方、200社以上の地域コンバーターがターンアラウンドとニッチ専門化で競争しており、英国自己粘着ラベル市場は中程度に分散した状態となっています。イノベーションの余白は、RFID対応物流ラベル、装飾的なライナーレスラップ、単一素材の紙とポリプロピレンのラミネートに集中しています。ダイレクトトゥシェイプデジタル印刷ビューローとシュリンクスリーブ専門業者は、特にパーソナルケア分野において破壊的な参入者として台頭しています。環境庁の2026年コンポーネントレベル報告義務化は、コンプライアンス担当者と品質ラボの役割を高め、社内規制専門知識を持つ企業に有利な競争環境を生み出しています。戦略的対応には、ライナーリサイクルのための合弁事業、HP IndigoおよびEFI Nozomiプレスへの投資、原材料パススルー条項を組み込んだサブスクリプション型供給契約が含まれます。

英国自己粘着ラベル産業リーダー

Avery Dennison

UPM

CCL Industries

Fedrigoni Self-Adhesives

HERMA GmbH

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:BioBond Adhesivesは、植物由来の原料を使用したBioMelt感圧ホットメルト配合を発売し、ラベルおよびテープ市場をターゲットとして、2025年第4四半期よりサンプリングを開始しました。

- 2025年8月:HenkelはTechnomelt EM 335 REを発売しました。これはリサイクル時にきれいに分離するPETボトルラベル向けに設計されたホットメルト接着剤であり、欧州のリサイクル含有量義務化に対応しています。

英国自己粘着ラベル市場レポートの調査範囲

自己粘着ラベルとは、圧力を使用して表面に接着する汎用性の高い事前糊付けラベリング材料として定義され、水分、熱、または追加の接着剤を必要としません。

自己粘着ラベル市場は、接着剤タイプ、表面材料、エンドユーザー産業別にセグメント化されています。接着剤タイプ別では、市場はホットメルト、エマルジョンアクリル、溶剤系にセグメント化されています。表面材料別では、市場は紙とプラスチックにセグメント化されています。エンドユーザー産業別では、市場は食品・飲料、製薬、物流・輸送、パーソナルケア、耐久消費財、その他産業(化学品および工業製品、自動車部品、電子・電気機器、医療機器および診断機器、小売・アパレル(価格タグおよびプロモーション)、A4シートラベルなどのオフィス用品、建設資材、家庭用DIY製品を含む)にセグメント化されています。各セグメントについて、市場規模と予測は収益(USD)ベースで算出されています。

| ホットメルト |

| エマルジョンアクリル |

| 溶剤系 |

| 紙 | |

| プラスチック | ポリプロピレン |

| ポリエステル | |

| ビニール | |

| その他プラスチック(ポリエチレン(低密度ポリエチレン、高密度ポリエチレン)、ポリスチレン、ポリオレフィンブレンド、ポリアミド、ポリイミド、特殊バイオプラスチック(ポリ乳酸、セルロースフィルム)) |

| 食品・飲料 |

| 製薬 |

| 物流・輸送 |

| パーソナルケア |

| 耐久消費財 |

| その他エンドユーザー産業(化学品および工業製品、自動車部品、電子・電気機器、医療機器および診断機器、小売・アパレル(価格タグ、プロモーション)、オフィス用品および文具(A4シートラベル)、建設資材、家庭用およびDIY製品) |

| 接着剤タイプ別 | ホットメルト | |

| エマルジョンアクリル | ||

| 溶剤系 | ||

| 表面材料別 | 紙 | |

| プラスチック | ポリプロピレン | |

| ポリエステル | ||

| ビニール | ||

| その他プラスチック(ポリエチレン(低密度ポリエチレン、高密度ポリエチレン)、ポリスチレン、ポリオレフィンブレンド、ポリアミド、ポリイミド、特殊バイオプラスチック(ポリ乳酸、セルロースフィルム)) | ||

| エンドユーザー産業別 | 食品・飲料 | |

| 製薬 | ||

| 物流・輸送 | ||

| パーソナルケア | ||

| 耐久消費財 | ||

| その他エンドユーザー産業(化学品および工業製品、自動車部品、電子・電気機器、医療機器および診断機器、小売・アパレル(価格タグ、プロモーション)、オフィス用品および文具(A4シートラベル)、建設資材、家庭用およびDIY製品) | ||

レポートで回答される主要な質問

英国自己粘着ラベル市場の2026年における規模はどのくらいですか?

19億9,000万USDと評価されており、CAGR 3.72%で成長し、2031年までに23億9,000万USDに達する予測です。

どの接着剤タイプが販売をリードしていますか?

エマルジョンアクリル配合が2025年の英国自己粘着ラベル市場シェアの52.31%を占め、2031年にかけてCAGR 4.34%で最も速く成長しています。

どのエンドユーザーセグメントが最も速く拡大していますか?

製薬ラベリングは年率4.26%で成長する見込みであり、シリアライゼーション、点字、改ざん防止義務化を活用して食品・飲料を上回っています。

EPR規則は材料選択にどのような影響を与えていますか?

変動手数料はRAMグリーン構造を優遇し、リサイクルを簡素化するライナーレス、ウォッシュオフ接着剤、単一素材フィルムまたは紙ラベルの採用を促進しています。

ライナーレス形式は普及していますか?

はい、サウスイーストおよびグレーターロンドンの物流オペレーターがライナーフリーソリューションを採用し、廃棄物量を削減してラベル貼付を高速化しており、需要の勢いを強化しています。

最終更新日: