英国グリーンITソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

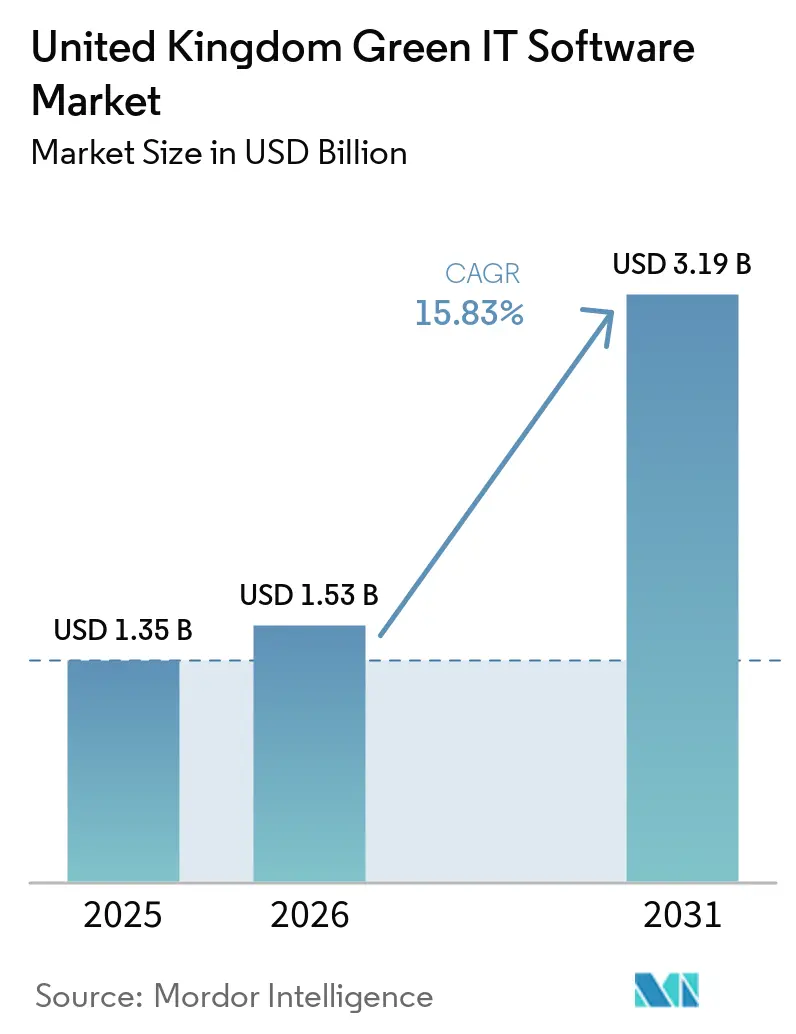

| 基準年の市場規模 (2025) | 1.35 十億米ドル |

| 市場規模 (2026) | 1.53 十億米ドル |

| 市場規模 (2031) | 3.19 十億米ドル |

| 成長率 (2026 - 2031) | 15.83% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国グリーンITソフトウェア市場分析

英国グリーンITソフトウェア市場規模は2025年に13億5,000万米ドルと評価され、2026年の15億3,000万米ドルから2031年には31億9,000万米ドルに達すると推定されており、予測期間2026年~2031年のCAGRは15.83%です。英国グリーンITソフトウェア市場は、気候情報開示が任意の報告業務から取締役会レベルのコンプライアンス課題へと移行しているため、より緊急性の高い購買サイクルへと移行しています。英国の新たなサステナビリティ報告規則、融資排出量に関するより厳格な要件、および監査対応データへの幅広い需要が、ソフトウェア購入を独立したサステナビリティチームの予算から切り離し、リスク・財務の中核予算へと組み込む動きを加速させています。企業の購買担当者も、マルチフレームワーク開示においてガバナンスされたデータ、ワークフロー管理、および財務・調達・業務チーム全体での容易なアクセスが必要となるため、スプレッドシートを中心とした報告から脱却しつつあります。クラウド提供は、分散した事業部門やサプライヤーネットワーク全体での迅速な展開、シンプルな統合、より実践的なコラボレーションを支援するため、導入を拡大しています。大手エンタープライズソフトウェアベンダーが既存プラットフォーム内にサステナビリティ機能を拡充する一方、専門ベンダーはカーボン会計の深度、融資排出量ツール、およびAI主導のワークフロー自動化によって自社のポジションを守ろうとしており、競争圧力は高まっています。

主要レポートのポイント

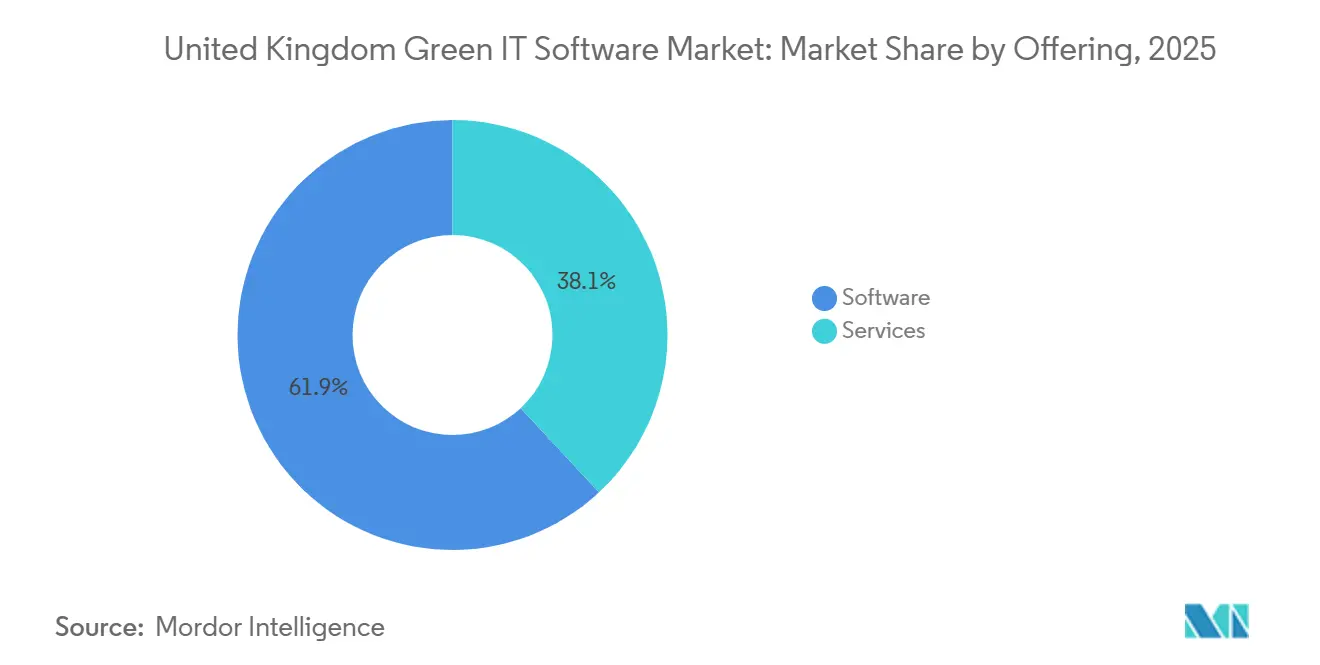

- 提供形態別では、ソフトウェアが2025年の英国グリーンITソフトウェア市場の61.94%を占め、サービスは2031年までに17.26%のCAGRで拡大する見込みです。

- 展開形態別では、クラウドベースの展開が2025年の英国グリーンITソフトウェア市場規模の68.41%を占め、2031年までに18.67%のCAGRで成長する見込みです。

- ソリューションタイプ別では、カーボン管理・会計ソフトウェアが2025年に36.23%のシェアでトップとなり、サステナビリティデータ管理プラットフォームは2031年までに21.77%のCAGRで拡大する見込みです。

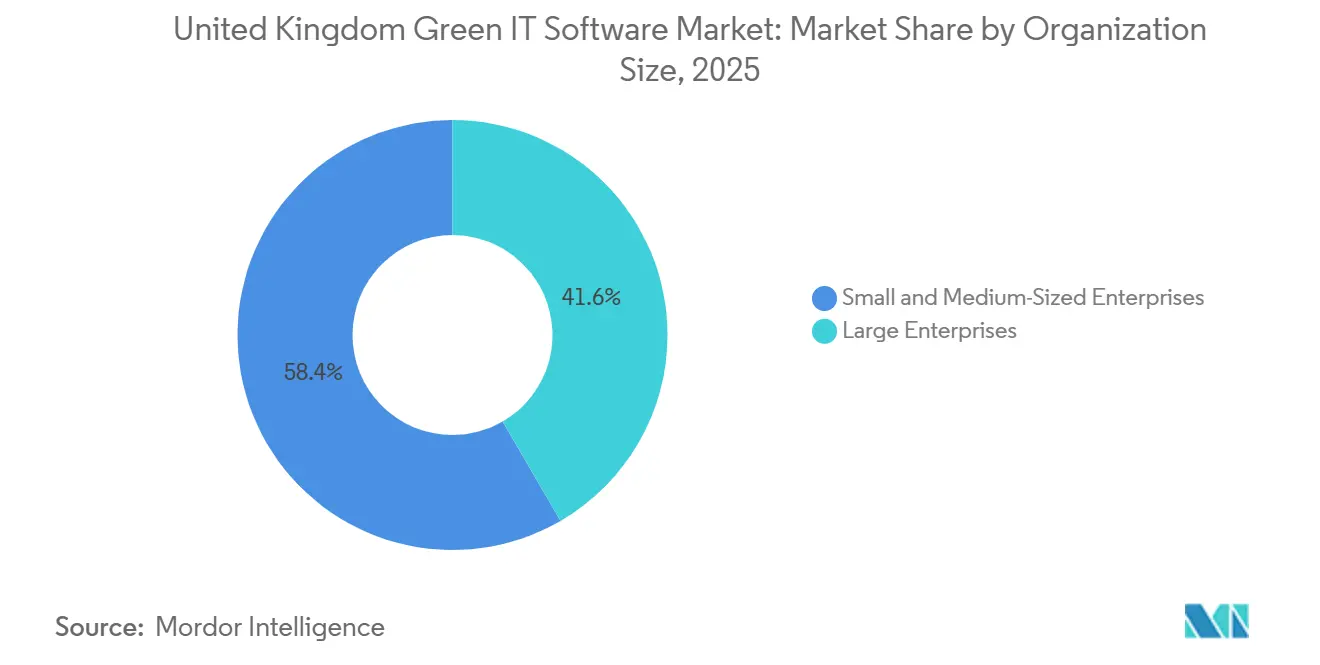

- 組織規模別では、大企業が2025年に市場の41.62%を占め、中小企業は2031年までに19.79%のCAGRで成長する見込みです。

- エンドユーザー産業別では、BFSIが2025年の英国グリーンITソフトウェア市場シェアの31.62%を占め、同セグメントは2031年までに21.19%の最高CAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

英国グリーンITソフトウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ESGおよびカーボン開示の義務化コンプライアンス | +4.2% | 英国全土、上場企業およびFCA規制下の金融機関に集中した影響 | 短期(2年以内) |

| 監査対応排出量データに対する企業需要の増大 | +3.1% | 英国全土、大型株企業およびFTSE上場企業において最も顕著 | 短期(2年以内) |

| サステナビリティワークフローのクラウド移行 | +2.8% | 英国全土、ロンドン金融ハブおよび大企業ITセンターにおいて最も顕著 | 中期(2年~4年) |

| カーボン会計業務のAI対応自動化 | +2.4% | グローバルに適用可能、英国のテクノロジーおよびプロフェッショナルサービスセクターに早期導入が集中 | 中期(2年~4年) |

| 測定可能な脱炭素化ツールに対する調達優先 | +1.9% | 英国全土、全国の中小企業サプライチェーンへの波及 | 中期(2年~4年) |

| サプライチェーン全体でのスコープ3可視性要件の強化 | +1.6% | 英国全土、製造業および小売サプライチェーンへの影響が最大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ESGおよびカーボン開示の義務化コンプライアンス

義務的開示は、英国グリーンITソフトウェア市場の成長を支える最も強力な構造的要因です。英国ビジネス・貿易省は2026年2月25日にUK SRS S1およびUK SRS S2を公表し、英国の報告をISSBのベースラインに近づけ、管理された監査対応のサステナビリティデータの必要性を高めました。2026年1月に発行されたFCAのコンサルテーションペーパーCP26/5は、2027年1月1日以降に始まる会計期間から上場発行体に対してUK SRS S2の気候情報開示を義務付けることを提案しており、企業に明確な準備期間を与え、ソフトウェア選定を近い将来のコンプライアンス課題へと転換させました。[1]金融行為規制機構、「CP26/5、上場発行体のサステナビリティ開示を国際基準に整合させること」、金融行為規制機構、fca.org.uk 英国グリーンITソフトウェア市場はSECRのベースラインによっても押し上げられています。多くの企業がすでに文書化された温室効果ガス報告プロセスを運用しており、それらのワークフローをより体系的なプラットフォームへ移行できるためです。2024年5月からすべてのFCA認可企業に適用されているグリーンウォッシング防止規則は、企業が説明的な主張だけでなく、説明責任を果せるデータの証跡を必要とするため、さらなる圧力を加えています。これが、英国グリーンITソフトウェア市場における調達が、任意のサステナビリティ予算ではなく、法的審査、取締役会の監督、および報告スケジュールと結びつくようになっている理由です。

監査対応排出量データに対する企業需要の増大

英国グリーンITソフトウェア市場は、保証対応可能な排出量報告への明確なシフトからも恩恵を受けています。企業は今や、監査人、投資家、規制当局、および社内財務チームの精査に同時に耐えられるデータを必要としています。この変化が重要なのは、気候報告が高レベルの説明的開示を超え、ソースシステム、計算手法、ガバナンスログ、およびサプライヤーデータ収集にまで及ぶようになったためです。TCFDベースの報告からより広範なUK SRSフレームワークへの移行は報告範囲を拡大するため、企業は気候、リスク、およびサステナビリティ関連情報を一つの管理された環境で管理できるソフトウェアを必要としています。英国グリーンITソフトウェア市場は、したがって、ガバナンスされたワークフロー、レビューステップ、および証拠の証跡をサポートできるベンダーを優遇します。これらの機能が開示サイクルの後半における報告ギャップのリスクを低減するためです。その結果、市場は排出量のみを測定するスタンドアロンツールから、計算、ガバナンス、および報告機能を組み合わせたプラットフォームへと徐々に移行しています。

サステナビリティワークフローのクラウド移行

クラウド導入は、サステナビリティ報告が現在、より広範なアクセス、容易な統合、および迅速なシステム更新に依存しているため、英国グリーンITソフトウェア市場の拡大を後押ししています。マルチフレームワーク報告は、財務、業務、調達、およびサステナビリティチームのユーザーが同じ最新データビューを必要とするため、孤立したオンプレミスツールでは管理が困難です。英国環境・食料・農村地域省の2025年~2030年デジタルサステナビリティ戦略は、コンピューティングリソースをより効率的にスケールできるデジタルアーキテクチャを推進することでこの方向性を支持し、クラウドファーストのサステナビリティインフラに政策的な後押しを与えました。クラウド提供は、組織が多くのサイトや事業部門にまたがって運営する場合に、API、サプライヤーインプット、および共有ワークフローの接続が容易になるため、英国グリーンITソフトウェア市場の実際のニーズにも合致しています。この変化は技術的なものだけではなく、クラウド展開はサプライヤーエンゲージメント、ワークフロー速度、および外部保証プロバイダーとのより容易なコラボレーションとも結びついています。この組み合わせにより、クラウド導入は英国グリーンITソフトウェア市場の成長における最も明確な運用上の促進要因の一つとなっています。

カーボン会計業務のAI対応自動化

AIは、サステナビリティデータの準備、分類、およびレビューに必要な手作業の量を削減するため、英国グリーンITソフトウェア市場内での業務の進め方を変えています。SAP SEは2026年5月に、包装・製品ワークフローにおける手動コンプライアンス作業を最大80%削減できるツールを含む新しいサステナビリティAIエージェントが2026年末までに一般提供される予定であると発表しました。IFSも2026年5月にIFS Zeroを資産集約型産業向けの統合排出量オペレーティングシステムとして発表しており、AI対応のサステナビリティ管理が報告ツールだけにとどまらず広がっていることを示しています。[2]IFS、「IFSがIFS Zeroを発表」、IFS、ifs.com 英国グリーンITソフトウェア市場において、これが重要なのは、報告チームが時間的プレッシャーにさらされ、サプライヤーデータが一貫性を欠き、取締役会がコンプライアンス状況と脱炭素化オプションの両方についてより迅速な可視性を求めているためです。AIツールは、ベンダーが単純な記録管理からワークフローオーケストレーション、データクリーニング、分類支援、およびシナリオ主導の意思決定支援へと移行するのを助けます。このシフトは、購買担当者が速度とユーザビリティの向上を期待するようになり、単に排出量計算の精度向上だけを求めなくなっているため、英国グリーンITソフトウェア市場の競争基準を引き上げています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 断片化した企業データアーキテクチャ | -1.8% | 英国全土、大規模なマルチサイト企業および多角化コングロマリットにおいて最も深刻 | 短期(2年以内) |

| レガシーERPおよびESGシステムとの高い統合コスト | -1.5% | 英国全土、老朽化したITインフラを持つ製造業、エネルギー、公益事業セクターに集中 | 中期(2年~4年) |

| 中堅企業における社内サステナビリティ分析スキルの不足 | -0.9% | 英国全土、ロンドン以外の地方および中堅企業において最も強い制約 | 中期(2年~4年) |

| 非中核ソフトウェア支出に対する予算精査 | -0.7% | 英国全土、中小企業および公共部門の事業体に不均衡な影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

断片化した企業データアーキテクチャ

断片化した内部データは、英国グリーンITソフトウェア市場における主要な制約として残っています。サステナビリティ情報は、連携して機能するように設計されていなかった財務システム、調達ツール、公共料金記録、プラントデータソース、およびサプライヤーのスプレッドシートに分散していることが多いです。企業が信頼性の高いデータ層を構築できない場合、現在欠如している可視性にビジネスケースが依存しているため、プラットフォーム投資を正当化することも困難になります。スコープ3報告が拡大すると、外部サプライヤーが非標準フォーマット、不均一な回答品質、および異なる報告成熟度を加えるため、問題はさらに困難になります。これにより、英国グリーンITソフトウェア市場での実装が遅れ、ソフトウェアと助言サポートを組み合わせることができるベンダーの重要性が高まります。また、複数の報告ワークフローにわたって単一ベンダーによる統合パスを提示できる大規模プラットフォームプロバイダーにも有利に働きます。

レガシーERPおよびESGシステムとの高い統合コスト

レガシーシステムの統合は、特に老朽化した企業インフラ運用する製造業、エネルギー、公益事業、およびその他のセクターにおいて、英国グリーンITソフトウェア市場における明確な障壁となっています。アストン大学に関連する2025年の査読済み研究では、レガシーデータベースとの統合が排出量追跡の展開を2四半期以上遅らせることが多いことが明らかになっており、技術的な接続作業が実際の展開のボトルネックになることがいかに多いかを示しています。SAPがGreen LedgerをS/4HANAに組み込むアプローチは、そのエコシステム内の顧客にとってこの問題に対処していますが、他のコアシステムを使用している組織の課題を取り除くものではありません。残りの市場にとって、コストはソフトウェアライセンスよりも広範であり、API作業、ガバナンスの再設計、ユーザートレーニング、および継続的なメンテナンスが含まれます。英国ビジネスバンクも、中小企業向けのカスタマイズされたサポートの不足と不均一な報告要件を指摘しており、より小規模な購買担当者が英国グリーンITソフトウェア市場に参入するにつれて、よりシンプルな展開モデルがさらに重要になることを示唆しています。その結果、統合のシンプルさは、二次的な技術的特徴ではなく、実際の競争要因となりつつあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供形態別:ソフトウェアが支出をリードし、サービスがより速く拡大

ソフトウェアは2025年の英国グリーンITソフトウェア市場の61.94%のシェアを占め、現在のプラットフォーム構築フェーズにおける支配的な提供形態となりました。このリードは初期の企業支出パターンを反映しており、企業はより大きな助言・マネージドサポート層を構築する前に、まずカーボン会計、ESG報告、およびデータ管理システムを優先しました。英国グリーンITソフトウェア市場の購買担当者は、スプレッドシートを中心とした報告を置き換え、正式な開示サイクルをサポートできるツールを必要としていたため、ライセンスおよび設定支出が最初に最大のシェアを占めました。これはまた、グリーンITソフトウェア産業の現在の成熟段階とも一致しており、多くの購買担当者は成熟したサステナビリティプログラムを最適化するのではなく、まだ構造化されたデータ基盤を構築している段階にあります。したがって、ソフトウェアカテゴリは、即時のコンプライアンス圧力、ワークフロー管理の高まるニーズ、および排出量と報告活動を一元化する強い推進力から恩恵を受けました。

サービスは2031年までに17.26%のCAGRで成長する見込みであり、英国グリーンITソフトウェア市場内でより速く拡大する提供形態となっています。このパターンは拡大するスキルギャップを反映しており、多くの企業はソフトウェアを購入するよりも速く、監査対応基準でそれを設定・運用するための内部能力を構築することができません。サービスの構成も、一回限りの展開作業から、実装コンサルティング、マネージド報告、カーボン助言、および監査支援を含む継続的なサポートへとシフトしています。これは、実用的なサステナビリティシステムを必要としているが、専任の内部チームを持たない中堅市場の購買担当者にとって特に重要です。Normative ABなどの専門ベンダーは、このニーズに応えるためにソフトウェアとサービスを組み合わせたモデルを使用しており、ソフトウェア導入が広がるにつれてサービスがより多くの価値を獲得するのを助けています。長期的には、規制の更新とスコープ3の複雑さが最初のインストール完了後も継続的な運用作業を生み出すため、サービスは英国グリーンITソフトウェア市場においてソフトウェアの拡大と密接に結びついたままになる可能性が高いです。

展開形態別:クラウドがワークフロー全体でリーダーシップを確立

クラウドベースの展開は2025年に市場の68.41%を占め、英国グリーンITソフトウェア市場規模の68.41%を代表し、ハイブリッドおよびオンプレミスモデルに対するリードを確認しました。この地位は、重い内部インフラ作業なしにマルチサイト報告、API接続、および頻繁な開示更新をサポートできるスケーラブルなシステムへの企業需要を反映しています。英国グリーンITソフトウェア市場はクラウド展開を優遇してきました。報告要件が拡大しており、より多くのユーザーが財務、サステナビリティ、調達、および業務チーム全体で安全なアクセスを必要としているためです。クラウドプラットフォームはまた、サプライヤーコラボレーション、一元管理、および迅速なシステム更新のサポートを容易にします。これらは、報告がスコープ3およびより広範なサステナビリティテーマに拡大するにつれてますます必要となっています。その結果、クラウドは英国グリーンITソフトウェア市場において単なるホスティングオプションではなく、より速く、より協調した報告のための実際の運用モデルとなっています。

クラウドはまた、2031年までに18.67%のCAGRが期待される最も速く成長する展開形態でもあります。規模と成長の両方でのこの二重のリードは、移行がまだ進行中であり、将来の転換に利用可能な意味のあるオンプレミスおよびハイブリッドワークロードが残っていることを示唆しています。オンプレミスツールは、これらの制約が時間とともに緩和されているにもかかわらず、管理と居住地の懸念が重要視されてきた一部の金融サービスおよび政府の設定では引き続き関連性があります。ハイブリッドモデルは、資産集約型の運用データのローカル処理を維持しながら、報告と分析をクラウドに移行する必要がある組織の移行アーキテクチャとして機能し続けています。英国環境・食料・農村地域省のデジタルサステナビリティ戦略は、リソースをより効率的に使用するクラウド中心のアプローチをさらに支持し、この移行の政策的背景を強化しました。[3]環境・食料・農村地域省、「英国環境・食料・農村地域省デジタルサステナビリティ戦略2025年~2030年」、GOV.UK、gov.uk これは、英国グリーンITソフトウェア市場における展開の決定が、ガバナンス、コラボレーション速度、および将来のコンプライアンス要求をスケールする能力と密接に結びつくようになっていることを意味します。

ソリューションタイプ別:データ管理が戦略的な競争の場に

カーボン管理・会計ソフトウェアは2025年に36.23%のシェアでソリューション分野をリードし、最初の購買の波がどこに集中したかを示しています。このカテゴリは、SECRによってすでに作成された法定ベースラインから恩恵を受けました。多くの企業が、より新しい報告フレームワークが開示課題を拡大する前に温室効果ガスインベントリを作成しなければならなかったためです。英国グリーンITソフトウェア市場にとって、これはカーボン会計を自然な最初の購入とし、より広範なサステナビリティソフトウェア導入への入口としました。企業は、より広範な報告、計画、および最適化機能に移行する前に、排出量計算のための記録システムを必要としていました。したがって、このリーダーシップポジションは、将来の価値がどこに位置するかの永続的な限界ではなく、英国グリーンITソフトウェア市場の初期成熟段階を反映していました。

サステナビリティデータ管理プラットフォームは2031年までに21.77%のCAGRで成長する見込みであり、最も速く成長するソリューションタイプとなっています。この上昇は、より高度な購買ニーズを示しています。企業は今や、ポイントソリューションがUK SRS、CSRD、CDP、およびTCFDの要件を同時に容易にサポートできないことを認識しているためです。報告が現在、エネルギー使用、サプライチェーン排出量、財務エクスポージャー、およびチーム全体で接続する必要があるガバナンスインプットをカバーするため、ガバナンスされた一元化されたデータ層がより価値を持つようになっています。ESG報告・コンプライアンスソフトウェアは、生データをフレームワーク整合型の出力に変換するため、主要な需要分野であり続けています。一方、脱炭素化計画およびエネルギー・リソース最適化ツールは、コンプライアンスベースラインが構築された後の次の行動段階をサポートします。英国グリーンITソフトウェア市場は、したがって、孤立した計算ツールから、測定、ガバナンス、報告、および計画を一つの環境でリンクするより接続されたプラットフォームへとシフトしています。これは、英国のグリーンITソフトウェア産業が初期導入から運用統合へと移行しつつある最も明確な兆候の一つです。

組織規模別:大企業がリードし、中小企業が加速

大企業は2025年の英国グリーンITソフトウェア市場の41.62%を占め、SECR、TCFD、CDP、およびその他の報告要件への早期の露出を反映しました。より大きなサプライヤーベース、より強力な内部報告機能、および直接的な規制露出により、大企業はこの分野で最初の主要なソフトウェア購買担当者となりました。英国グリーンITソフトウェア市場において、大規模組織はまた、プラットフォーム統合、助言サポート、および保証対応管理のためのより強力な予算を持っており、より小規模な企業よりも早く動くことができました。大企業は事実上、ソフトウェア機能、ガバナンスの深度、およびベンダーの信頼性の最初の基準を設定しました。この早期のリードは、導入がより広いビジネスベース全体に広がっても、大企業が現在の収益を支え続けている理由を説明しています。

中小企業は2031年までに19.79%のCAGRで拡大する見込みであり、最も速く成長する組織規模グループとなっています。その成長は直接的な規制よりも、スコープ3報告のためにより良いサプライヤー排出量データを必要とする大規模顧客からの下流圧力によって推進されています。この動態が重要なのは、多くの中小企業が正式なサステナビリティ報告への事前の露出が限られていたにもかかわらず、大規模な社内チームを構築せずに購買担当者の要求に応えるのに役立つ実用的なツールを今や必要としているためです。英国ビジネスバンクは、財務的制限、不均一なサポート、および一貫性のない報告要件を継続的な障害として強調しており、手頃な価格と使いやすさがこの市場部分での成功を形作ることを意味します。アストン大学に関連する研究も、中小企業のデジタル成熟度と統合データインフラのギャップを指摘しており、シンプルなテンプレートと事前設定されたワークフローの価値を高めています。英国グリーンITソフトウェア市場は、したがって大企業を超えて拡大していますが、中小企業向けの勝利製品は、エンタープライズグレードの深度を単に複製するのではなく、複雑さを軽減する必要があります。

エンドユーザー産業別:BFSIが規模と成長の両方でリード

BFSIは2025年の英国グリーンITソフトウェア市場シェアの31.62%を占め、最大のエンドユーザー産業となりました。また、2031年までに21.19%の最高CAGRを記録する見込みであり、現在の規模と将来の成長の両方でリードするという稀なポジションを与えています。これは、金融機関が負う異常に高い報告負担を反映しており、ポートフォリオ全体の運用排出量と融資排出量の両方に対処しなければなりません。英国グリーンITソフトウェア市場において、BFSI購買担当者は、追加設定なしでは一般的な報告ツールが常に提供できるとは限らないポートフォリオレベルの計算、融資排出量手法、およびシナリオ対応分析を必要としています。このニーズにより、金融サービスはプラットフォームベンダーにとって最も要求が高く、戦略的に重要な顧客グループの一つとなっています。

FCAの資産運用会社、生命保険会社、およびFCA規制下の年金プロバイダーに対するサステナビリティ開示規則は、金融機関全体での気候・サステナビリティ報告の緊急性を高めました。SAP FioneerのESG KPIエンジンは、ローンと投資全体の融資排出量計算を自動化し、PCAFおよびCSRDの期待に整合しているため、この需要を反映しています。[4]SAP Fioneer、「ESG KPIエンジンで監査対応を維持する」、SAP Fioneer、sapfioneer.com ITおよび通信、製造、ヘルスケア、小売・電子商取引、政府・公共部門、エネルギー・公益事業、建設・インフラなどの他のセクターは、英国グリーンITソフトウェア市場に幅広い需要基盤を提供し続けています。各セクターは、プラントおよびエネルギー強度の測定から公共調達報告、ヘルスケアサプライチェーン排出量追跡まで、異なるサステナビリティデータの課題をもたらします。この多様性は、BFSIが高価値ユースケースの最も明確な推進力であり続けているにもかかわらず、単一の客グループへの過度な依存を軽減します。英国グリーンITソフトウェア市場は、したがって金融サービスによってリードされていますが、その長期的な成長は依然としてセクター固有の導入経路の広い広がりに依存しています。

地理的分析

ロンドンおよびサウスイーストは、上場企業、FCA規制下の金融機関、および多国籍企業の本社が高度に集中しているため、英国グリーンITソフトウェア市場をリードしています。これらの組織は早期かつ複雑な開示要件に直面しています。この地域は、テクノロジー企業、プロフェッショナルサービスプロバイダー、およびシステムインテグレーターの強力な存在から恩恵を受けており、これらの企業は報告ニーズのためにこれらのプラットフォームを使用するだけでなく、クライアントの実装もサポートしています。この地域の企業は、スタンドアロンのカーボンツールから統合されたサステナビリティデータ管理システムへと移行し、初期のプラットフォーム導入からより高度な使用へと進歩しています。

ミッドランドおよびイングランド北部は、英国グリーンITソフトウェア市場において最も速く成長する地域として台頭しています。この成長は主に、大規模な企業購買担当者から製造業、物流、および産業サプライチェーンへと波及するスコープ3報告圧力によって推進されています。この成長を牽引する主要セクターには、ウェストミッドランドの自動車産業、サウスヨークシャーの鉄鋼生産、ランカシャーの繊維産業、およびハンバーの産業地帯が含まれ、これらはすべてサプライヤーデータ要件の増大に直面しています。メイド・スマーター・イーストミッドランドプログラムなどの公共イニシアチブが、この成長をさらに加速させています。2025年12月に開始されたこのプログラムは、製造業者に対して施設ごとに1万5,000ポンドから5万ポンド(1万9,833米ドルから6万6,111米ドル)のエネルギー効率助金を提供しています。さらに、マンチェスター、バーミンガム、リーズ、シェフィールドなどの都市では、デジタルサービスの増加が見られ、以前はスプレッドシートに依存していた企業のソフトウェア対応力を高めています。

スコットランドは、洋上風力サプライチェーン開発を含むネットゼロおよびエネルギープログラムへの多額の予算配分により際立っています。2026年以降、スコットランドは新しい予算化されたカーボンフレームワークを実施し、公共機関、保健委員会、および産業事業者にとっての報告の関連性を高めています。対照的に、中小企業の割合が高く公共部門に焦点を当てたウェールズおよび北アイルランドは、より広範な英国の導入サイクルに遅れをとる傾向があります。しかし、サプライヤー報告圧力の高まりが、これらの地域を徐々に構造化されたカーボン開示へと向かわせています。サウスウェストおよびイングランド東部は、航空宇宙、防衛、ライフサイエンス、および農業食品などのセクターからの需要を提供しており、これらのセクターでは製品フットプリントツールおよびサプライチェーンデータシステムが、より広範なエンティティレベルの開示プラットフォームよりも優先されることが多いです。

競争環境

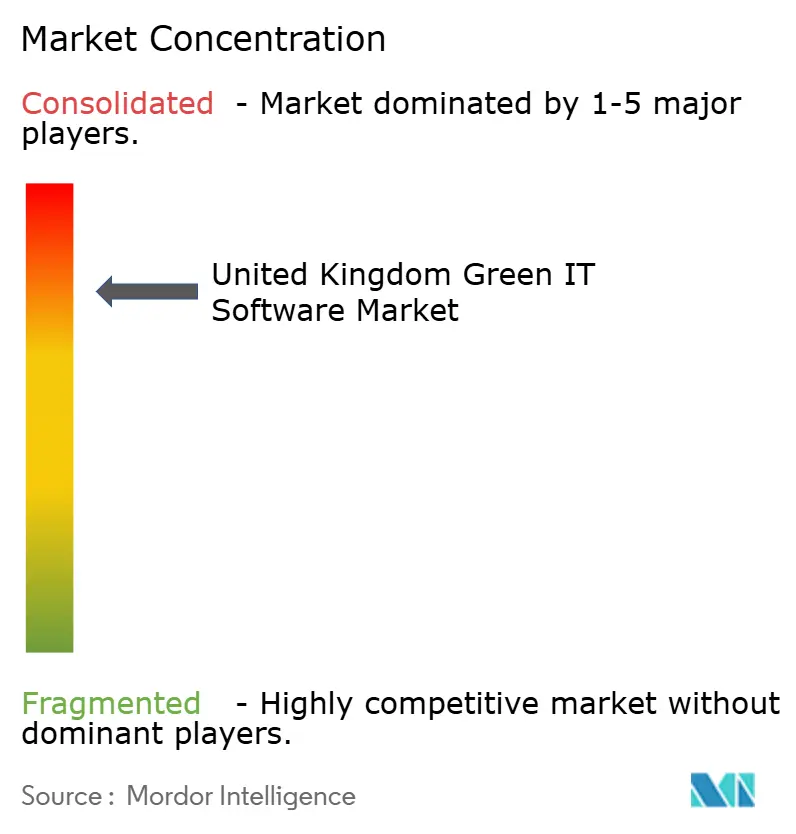

英国グリーンITソフトウェア市場は、大規模なエンタープライズプラットフォームベンダーが、より広範な専門サステナビリティプロバイダーおよび新興のAI重視企業と競合する中で、中程度から高度の統合を示しています。SAP SE、Microsoft Corporation、IBM、Salesforce, Inc.、およびWorkiva Inc.はすべて、ERP、報告、インフラ、またはCRMにおける確立されたエンタープライズ関係から恩恵を受けており、クライアントが使い慣れたプラットフォーム内での拡張を好む場合に、サステナビリティ予算への強力なルートを提供しています。英国グリーンITソフトウェア市場において、これが重要なのは、購買担当者がより容易なガバナンス、より少ないベンダー関係、および財務・業務システムとのより良い統合を望むことが多いためです。これにより、プラットフォームの既存ベンダーは、調達チームが機能の深度と同様にシステムの適合性と報告管理を重視する大規模アカウントで優位に立ちます。

SAPのGreen Ledger戦略は一つの明確な例であり、カーボン会計をS/4HANAの内部に配置し、サステナビリティデータを財務記録とコアビジネスプロセスにより密接に結びつけています。Salesforceは、サステナビリティワークフローをより広範なエンタープライズプラットフォームに接続することで同様の拡張パスを使用しており、気候ソフトウェアを既存の顧客業務とデータガバナンスの選択の延長として位置づけています。専門企業は、多くの購買担当者が大規模な水平プラットフォームが完全にカバーしていない融資排出量、サプライヤーデータエンゲージメント、またはより狭いサステナビリティワークフローにおいてより深い専門知識を必要としているため、競争する余地を保持しています。EcoVadisはサプライヤーサステナビリティデータに関するネットワーク効果を通じて耐久性を構築しており、2026年5月には2兆5,000億米ドルを超えるグローバル支出がそのサステナビリティリスクインサイトネットワークを通じて管理されていると報告しました。[5]EcoVadis SAS、「EcoVadisとWatershedがスコープ3データギャップを解消するためにパートナーシップを締結」、EcoVadis、resources.ecovadis.com このようなサプライヤーネットワークの強みはコピーが難しく、英国グリーンITソフトウェア市場での競争がソフトウェア機能だけに基づいていないことを意味します。

AI能力は、英国グリーンITソフトウェア市場における別の重要な差別化の軸となっています。SAP SEの新しいサステナビリティAIエージェント、IFS Zero、WatershedのAIエージェント、およびPersefoniの分析ツールはすべて、自動化、ワークフロー速度、およびユーザビリティが任意の追加機能ではなく、中核的な購買基準となりつつある市場を示しています。EcoVadisとWatershedも2026年3月にパートナーシップを発表し、サプライヤーカーボンデータをプラットフォームワークフローに接続しました。これは、競争戦略がスタンドアロン製品の発売ではなくエコシステム構築へと移行していることを示しています。ホワイトスペースの機会は、BFSIのセクター固有の融資排出量ツール、中堅市場ERPユーザー向けの組み込みサステナビリティワークフロー、およびAI主導のサプライヤーエンゲージメントシステムに残っています。英国グリーンITソフトウェア市場は、したがってプラットフォームの幅広さ、統合の強さ、およびデータネットワークの優位性を中心に統合されつつあり、専門企業はユースケースがより狭く、運用の深度がより重要な場所で競争し続けています。

英国グリーンITソフトウェア産業のリーダー

Microsoft Corporation

SAP SE

Salesforce, Inc.

IBM Corporation

Oracle Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:SAP SEは、包装・製品ワークフローにおける手動コンプライアンス作業を最大80%削減するものを含む新しいサステナビリティAIエージェントが2026年末までに一般提供される予定であると発表しました。このAI組み込みサステナビリティソフトウェア戦略の強化は、SAP SEのグローバル顧客ベース全体でカーボンインテリジェンスとコアエンタープライズビジネスプロセスの統合を深めます。

- 2026年5月:IFSは2026年5月27日にIFS Zeroを発表しました。これは資産集約型産業向けに設計されたエージェント型排出量オペレーティングシステムです。このプラットフォームは、IFS Cloud 26R1と並んでスコープ1、2、および3の排出量測定、開示、および最適化を単一システムに統合し、IFSのサステナビリティソフトウェアポートフォリオを従来の産業ERPの提供を超えて大幅に拡大します。

- 2026年5月:Persefoni AI Inc.はアナリティクスエージェントを発表し、ユーザーがPersefoniプラットフォーム内で自然言語プロンプトを通じてカーボンフットプリントデータを分析できるようにしました。この発表は、監査対応の出力を必要とするマルチエンティティのPCAF準拠融資排出量ポートフォリオを管理する金融機関向けのPersefoniの専門的なポショニングを強化します。

- 2026年3月:EcoVadis SASとWatershed Technology Inc.は、EcoVadisのプライマリサプライヤーカーボンデータをWatershedのプラットフォームに直接統合する戦略的パートナーシップを発表しました。このコラボレーションは、詳細なサプライヤーレベルのプライマリデータをWatershedのAI搭載カーボン会計・開示ワークフローと接続することで、スコープ3データギャップに対処することを目的としています。

英国グリーンITソフトウェア市場レポートの範囲

英国グリーンITソフトウェア市場とは、持続可能なIT運用を促進するために設計されたソフトウェアソリューションおよびデジタルインフラを指します。これらのソリューションは、エネルギー効率の高いコンピューティング、カーボンフットプリント追跡、およびライフサイクル全体にわたるITリソースの責任ある管理に焦点を当てています。このソフトウェアは英国の組織にとって重要であり、ネットゼロカーボン目標、ESG報告要件、およびグリーンファイナンス規制へのコンプライアンスを可能にしながら、同時に運用コストと環境への影響を削減します。

英国グリーンITソフトウェア市場レポートは、提供形態(ソフトウェア、サービス)、展開形態(クラウドベース、オンプレミス、ハイブリッド)、ソリューションタイプ(カーボン管理・会計ソフトウェア、ESG報告・コンプライアンスソフトウェア、サステナビリティデータ管理プラットフォーム、脱炭素化計画ソフトウェア、エネルギー・リソース最適化ソフトウェア)、組織規模(大企業、中小企業)、エンドユーザー産業(情報技術・通信、銀行・金融サービス・保険(BFSI)、製造業、エネルギー・公益事業、小売・電子商取引、政府、ヘルスケア、建設・インフラ、その他のエンドユーザー産業)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| ソフトウェア |

| サービス |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| カーボン管理・会計ソフトウェア |

| ESG報告・コンプライアンスソフトウェア |

| サステナビリティデータ管理プラットフォーム |

| 脱炭素化計画ソフトウェア |

| エネルギー・リソース最適化ソフトウェア |

| 大企業 |

| 中小企業 |

| ITおよび通信 |

| 製造業 |

| 銀行・金融サービス・保険(BFSI) |

| 政府・公共部門 |

| エネルギー・公益事業 |

| ヘルスケア |

| 小売・電子商取引 |

| 建設・インフラ |

| その他のエンドユーザー産業 |

| 提供形態別 | ソフトウェア |

| サービス | |

| 展開形態別 | クラウドベース |

| オンプレミス | |

| ハイブリッド | |

| ソリューションタイプ別 | カーボン管理・会計ソフトウェア |

| ESG報告・コンプライアンスソフトウェア | |

| サステナビリティデータ管理プラットフォーム | |

| 脱炭素化計画ソフトウェア | |

| エネルギー・リソース最適化ソフトウェア | |

| 組織規模別 | 大企業 |

| 中小企業 | |

| エンドユーザー産業別 | ITおよび通信 |

| 製造業 | |

| 銀行・金融サービス・保険(BFSI) | |

| 政府・公共部門 | |

| エネルギー・公益事業 | |

| ヘルスケア | |

| 小売・電子商取引 | |

| 建設・インフラ | |

| その他のエンドユーザー産業 |

レポートで回答される主要な質問

英国グリーンITソフトウェア市場の2026年の規模はどのくらいですか?

英国グリーンITソフトウェア市場規は2025年に13億5,000万米ドルで、2026年には15億3,000万米ドルに達し、15.83%のCAGRで2031年までに31億9,000万米ドルに達すると予測されています。

英国グリーンITソフトウェア分野でどの展開モデルが導入をリードしていますか?

クラウドベースの展開が2025年に68.41%の収益シェアでリードしており、2031年までに18.67%の最高成長率を記録する見込みです。

英国においてBFSIがグリーンITソフトウェアの最強の顧客グループである理由は何ですか?

BFSIは2025年に31.62%のシェアでリードし、銀行、保険会社、および資産運用会社が運用排出量と融資排出量の両方の報告を管理しなければならないため、21.19%のCAGRで成長する見込みです。

英国の中小企業における導入加速の要因は何ですか?

中小企業は主に、大規模な企業購買担当者がサプライヤーネットワークにより良いスコープ3排出量データを提供するよう求めているため、19.79%のCAGRで成長する見込みです。

どのソリューション分野が最も勢いを増していますか?

サステナビリティデータ管理プラットフォームは、企業が複数の開示フレームワークをサポートするための一元化されたガバナンスされたデータ層を必要としているため、21.77%のCAGRで成長する見込みです。

最終更新日: