英国エンタープライズコンテンツマネジメント(ECM)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

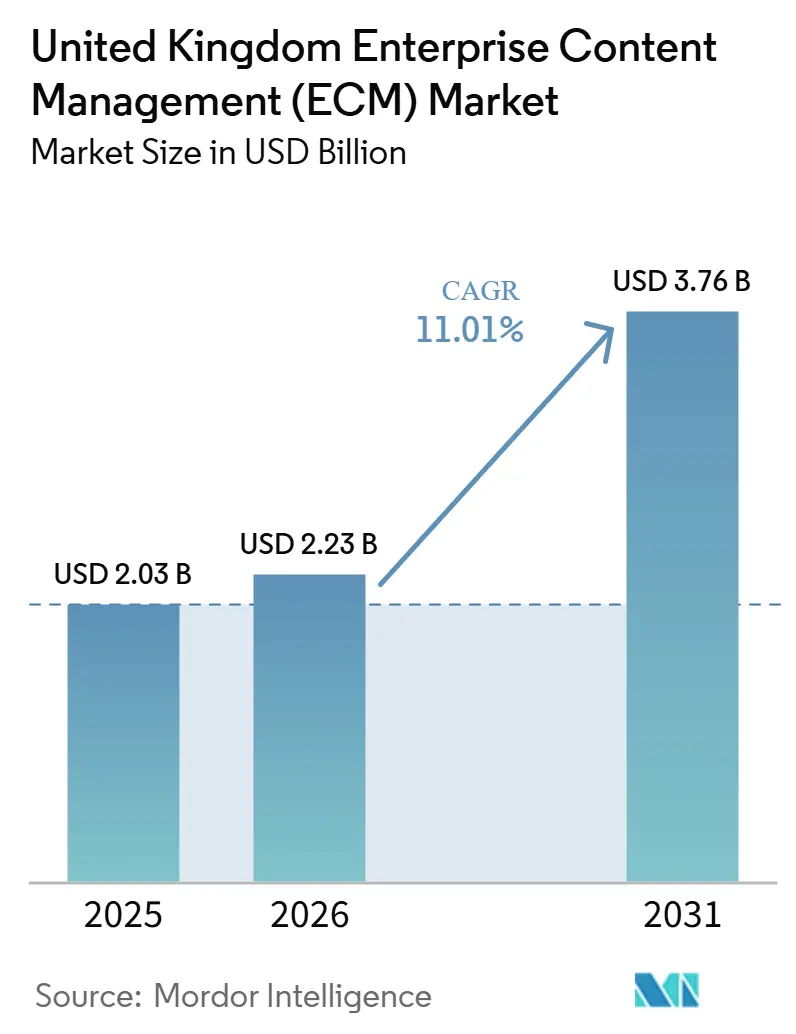

| 基準年の市場規模 (2025) | 2.03 十億米ドル |

| 市場規模 (2026) | 2.23 十億米ドル |

| 市場規模 (2031) | 3.76 十億米ドル |

| 成長率 (2026 - 2031) | 11.01% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国エンタープライズコンテンツマネジメント(ECM)市場分析

英国エンタープライズコンテンツマネジメント(ECM)市場規模は2025年に2.03 ビリオン 米ドル、2026年に2.23 ビリオン 米ドルと評価され、2026年から2031年にかけて11.01%のCAGRで成長し、2031年までに3.76 ビリオン 米ドルに達すると予測されています。英国エンタープライズコンテンツマネジメント(ECM)市場は、企業がコンテンツガバナンスをバックオフィスのソフトウェア上の判断ではなく、中核的な業務上の必要性として捉えるようになったことで拡大しています。企業がクラウド、ハイブリッド、レガシーシステム全体にわたって、ドキュメント、レコード、承認、アーカイブファイルを単一の管理された環境に統合しようとするにつれ、需要が高まっています。監査証跡、保持、プライバシー、内部説明責任に関する厳格な要件も、取締役会や業務チームがビジネスコンテンツの保存・検索方法を正式化するよう促しています。英国エンタープライズコンテンツマネジメント(ECM)市場はまた、AIを活用したワークフローの変化からも恩恵を受けており、自動分類、検索、ドキュメント処理が処理時間を短縮し、新規導入の価値提案を強化しています。大手プラットフォームベンダーが依然として大企業アカウントをリードする一方、より迅速な導入、より強力な垂直適合性、またはより優れたソブリン展開オプションを求めるバイヤーの間では、特化型の専門ベンダーが支持を集めており、競争環境は引き続き活発です。

主要レポートのポイント

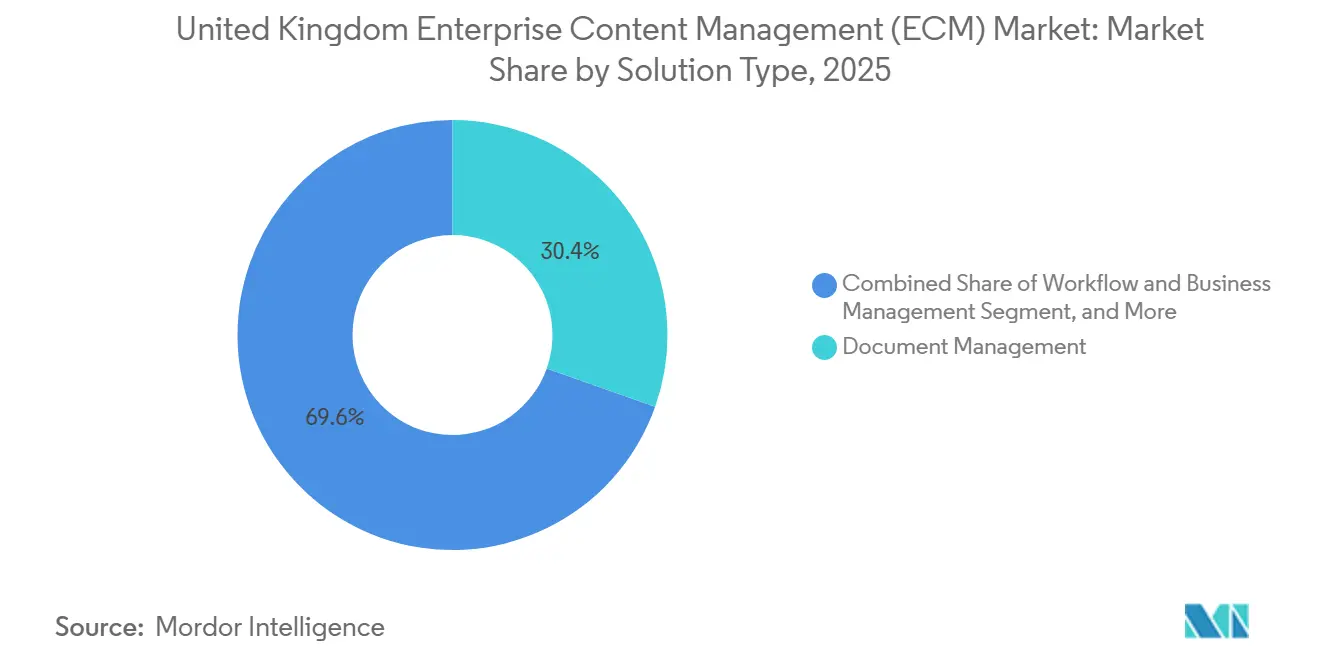

- ソリューションタイプ別では、ドキュメント管理が2025年の英国エンタープライズコンテンツマネジメント(ECM)市場において30.42%の収益シェアでトップとなり、ワークフローおよびビジネスプロセス管理は2031年までに13.61%のCAGRで拡大すると予測されています。

- 展開モード別では、クラウドが2025年の英国エンタープライズコンテンツマネジメント(ECM)市場の77.18%を占め、クラウドセグメントは2031年までに最高のCAGR14.03%を記録すると予測されています。

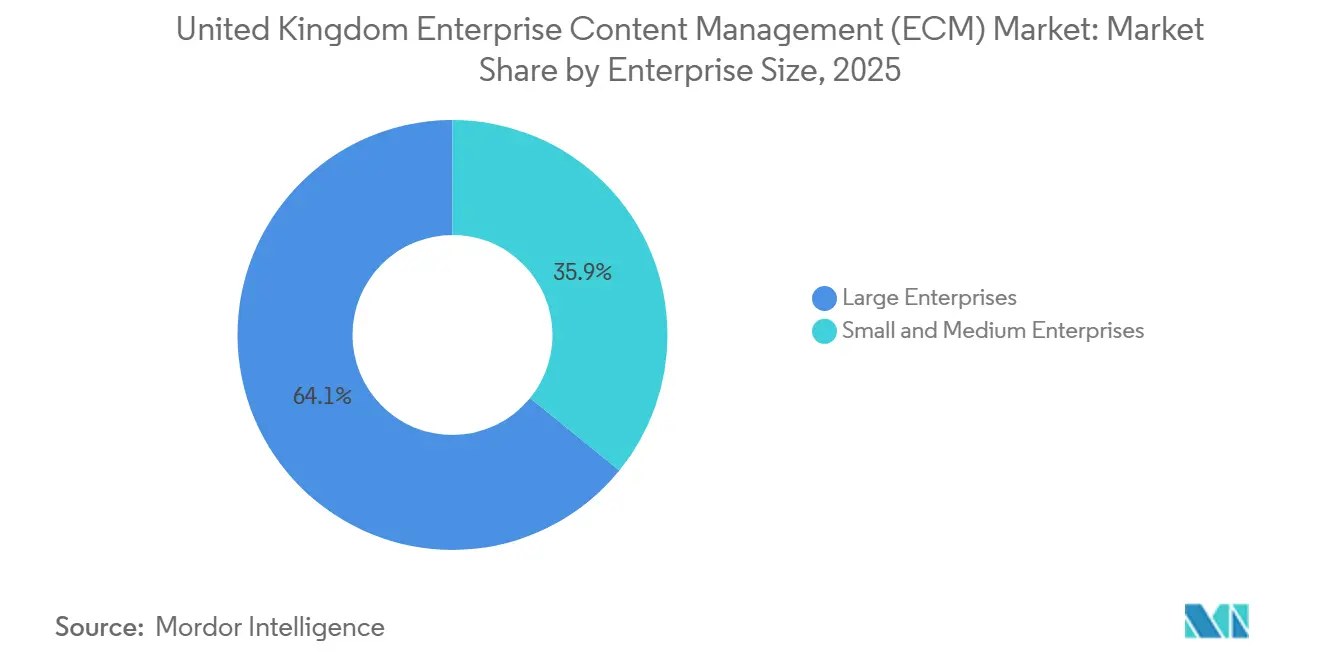

- 企業規模別では、大企業が2025年の市場の64.14%を占め、中小企業は2031年までに13.28%のCAGRで成長すると予測されています。

- エンドユーザー産業別では、BFSIが2025年の収益の24.86%を占め、ヘルスケアは2031年までに13.74%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

英国エンタープライズコンテンツマネジメント(ECM)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 英国企業全体にわたるデジタルトランスフォーメーションの進展 | +2.5% | 全国的、ロンドン、サウスイースト、エジンバラに集中した需要 | 短期(2年以内) |

| コンプライアンス主導のコンテンツガバナンスと監査可能性 | +2.2% | 全国的、規制産業および公共機関において特に強い関連性 | 短期(2年以内) |

| AIベースのコンテンツ分類と検索精度の向上 | +1.9% | 全国的、金融サービス、法律、専門サービスのハブが主導 | 中期(2〜4年) |

| レガシードキュメントリポジトリのクラウド移行 | +1.6% | 全国的、イングランド北部、ウェールズ、公共部門での導入格差あり | 中期(2〜4年) |

| セキュアなコンテンツアクセスを必要とするハイブリッドワークフォース | +1.1% | 全国的、知識集約型セクターで最も強い | 短期(2年以内) |

| BFSI、ヘルスケア、政府における分野別近代化 | +0.8% | 全国的、ロンドン、マンチェスター、エジンバラに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

英国企業全体にわたるデジタルトランスフォーメーションの進展

英国エンタープライズコンテンツマネジメント(ECM)市場は、ビジネスデジタル化の広範なシフトから恩恵を受けていますが、多くの組織では部門間でコンテンツの取り扱いが依然として不均一な状態にあります。すでにクラウドツールを使用している企業は多いものの、コンテンツフロー、承認チェーン、レコード処理の企業全体での標準化は未完成であり、より深いプラットフォーム導入の余地が残っています。このギャップが重要なのは、ファイルをデジタルシステムに保存することと、検索可能でポリシーベースのリポジトリおよび連携ワークフローを通じてそれらを管理することは同じではないからです。英国エンタープライズコンテンツマネジメント(ECM)市場は、トランスフォーメーションプログラムが基本的なソフトウェア展開からプロセス再設計、情報管理、自動化へと移行するにつれて恩恵を受けています。公共部門の近代化の取り組みも、ドキュメントインフラ、デジタルレコード、サービス提供システムを国家調達アジェンダに位置づけることで、この方向性を強化しています。[1]英国政府、「英国ビジネスデータ調査2026」、GOV.UK、gov.uk

コンプライアンス主導のコンテンツガバナンスと監査可能性

規制上の圧力により、英国エンタープライズコンテンツマネジメント(ECM)市場全体において、管理されたドキュメント処理が日常的な業務要件となっています。金融サービス企業、政府機関、医療提供者、その他の規制対象組織はすべて、よ強力な保持ロジック、明確なバージョン管理、およびファイルにアクセスまたは変更した者の証明を必要としています。これにより、監査証跡、レコード保持ポリシー、防御可能な削除、および広範なカスタマイズなしでのセキュアな検索をサポートするプラットフォームへの購買優先度がシフトしています。バイヤーはまた、ドキュメント標準や内部ガバナンスを弱めることなくAIの使用をサポートできるシステムをより重視しています。英国エンタープライズコンテンツマネジメント(ECM)市場では、より広範なテクノロジー予算が精査を受ける場合でも、コンプライアンスに連動した需要が堅調に推移しています。

AIベースのコンテンツ分類と検索精度の向上

AI機能は、コンテンツシステムが単にファイルを保存する以上のことを期待されるようになったため、バイヤーが英国エンタープライズコンテンツマネジメント(ECM)市場を評価する方法を変えています。企業はますます、ドキュメントを分類し、メタデータを充実させ、検索品質を向上させ、従業員が適切な情報を見つけるのに費やす時間を削減できるツールを求めています。これらの効果は、法律業務、クレーム管理、コンプライアンスレビュー、ケース処理などのドキュメント集約型の環境において特に重要です。早期導入者はまた、よりクリーンなメタデータ構造を構築し、ワークフロー自動化と将来のAI展開のための将来的な作業量を削減します。MicrosoftのSharePoint EmbeddedおよびCopilotに連携したコンテンツエクスペリエンスの回避策は、確立されたプラットフォームがドキュメント環境をAI対応インフラへと推進していることを示しています。[2]英国政府、「NHSが単一患者記録の導入を予定し、より良い患者ケアを実現」、GOV.UK、gov.uk

レガシードキュメントリポジトリのクラウド移行

英国エンタープライズコンテンツマネジメント(ECM)市場は、古いファイルサーバー、部門別アーカイブ、基本的なドキュメントストアの緩やかな置き換えから引き続き恩恵を受けています。多くの組織は依然として、現代の検索、保持管理、またはワークフローツールとの統合のために構築されていないシステムに重要なコンテンツを保管しています。移行は、メタデータをマッピングし、権限を保持し、業務を中断することなくレコードをクラウドまたはハイブリッドリポジトリに移動できるベンダーに仕事をもたらしています。これは特に、数年前に基本的なドキュメントツールを採用し、現在はより強力なガバナンスとより優れた柔軟性を必要としている中規模組織や公共機関に関連しています。政府の調査データは依然として、パブリッククラウド、プライベートクラウド、オンプレミスシステムがすべて現役で使用されているという混在したインフラ基盤を示しており、移行サイクルが依然として開いていることを確認しています。[3]Microsoft、「SharePointショーケース:SharePoint EmbeddedによるAI対応インフラの構築」、Microsoft Community Hub、techcommunity.microsoft.com

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシー基幹業務システムとの統合の複雑さ | -1.5% | 全国的、公共部門およびレガシーBFSI機関で最も深刻 | 短期(2年以内) |

| 機密コンテンツに対するデータレジデンシーおよびソブリンティの制約 | -1.2% | 全国的、特にソブリン、防衛、公共部門の環境において | 中期(2〜4年) |

| 移行、メタデータクリーンアップ、変更管理の高コスト | -0.9% | 全国的、中小企業および公共機関で最も深刻 | 中期(2〜4年) |

| ECM、情報ガバナンス、自動化における人材不足 | -0.7% | 全国的、主要デジタルハブ以外でより大きなギャップ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシー基幹業務システムとの統合の複雑さ

統合は、英国エンタープライズコンテンツマネジメント(ECM)市場が古い企業基盤全体でどれだけ迅速に拡大できるかについての最も明確な制限の一つであり続けています。大手銀行、保険会社、公共機関は、現在のAPI標準が一般的になる前に構築されたポリシー、クレーム、給付、財務、またはケースシステムを運用していることが多いです。そのため、ドキュメントの接続性は、ソフトウェアバイヤーが最初に期待するよりも遅く、よりサービス集約的で、より高価になります。ベンダーが事前構築済みコネクタを提供している場合でも、チームはフィールドを整合させ、一貫性のないメタデータを調整し、複数のリポジトリ間でアクセスルールをテストする必要があります。これは、英国エンタープライズコンテンツマネジメント(ECM)市場における多くの大規模展開が、単純なソフトウェア実装ではなく、多段階のトランスフォーメーションプログラムのように振る舞い続けることを意味します。

機密コンテンツに対するデータレジデンシーおよびソブリンティの制約

データの所在地に関するルールは、特に公共部門、防衛、ヘルスケア、機密性の高い金融ユースケースにおいて、英国エンタープライズコンテンツマネジメント(ECM)市場のもう一つの制動要因となっています。市民、患者、または高価値の内部レコードを扱う組織は、標準的な共有クラウド環境にコンテンツを自由に移動できないことが多いです。これにより、バイヤーは承認に時間がかかり、運用コストが高いハイブリッドモデル、ソブリンクラウドオプション、またはプライベートインフラへと向かいます。政府のテクノロジー導入レビュー2025も、データソブリンティを機密性の高い環境でのクラウド導入コストを引き上げる構造的障壁として特定しました。OpenTextS3NSとのソブリンクラウドパートナーシップは、ベンダーが対応していることを示していますが、これらのアーキテクチャは標準的なクラウド展開と比較して依然として摩擦を加えます。[4]英国政府、「テクノロジー導入レビュー2025」、科学・イノベーション・技術省、gov.uk

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューションタイプ別:ドキュメント管理がリードし、ワークフロー自動化が加速

ドキュメント管理は2025年の英国エンタープライズコンテンツマネジメント(ECM)市場シェアの30.42%を占め、ポートフォリオ内で最大のソリューションカテゴリとなっています。このリードは、規制環境においてビジネスクリティカルなレコードをデジタル化、インデックス化、保存、検索するという安定したニーズを反映しています。銀行、法律事務所、公共機関、医療提供者はすべて、依然として強力なドキュメント管理を必要とする大量の契約書、フォーム、ケースファイル、管理レコードを管理しています。レコード管理とケース管理も、多くの組織が監査やレビューをサポートする正式な保持スケジュール、完全なケース履歴、証拠証跡を必要としているため、引き続き重要です。

英国エンタープライズコンテンツマネジメント(ECM)市場は現在、単純なストレージを超えてより積極的なプロセス実行へと移行しています。ワークフローおよびビジネスプロセス管理は2031年までに13.61%のCAGRで成長すると予測されており、これにより最も成長の速いソリューションセグメントとなっています。需要は、承認をルーティングし、例外をエスカレートし、ドキュメントをERPおよびCRMのステップにリンクし、チーム間の手動の引き渡しを削減できるシステムへとシフトしています。MicrosoftのCopilot関連のSharePoint開発も、受動的なリポジトリではなくアクション指向のコンテンツワークフローに対するバイヤーの期待が高まっていることを示しています。

展開モード別:クラウドアーキテクチャが英国市場を支配

クラウドは2025年の英国エンタープライズコンテンツマネジメント(ECM)市場の77.18%を占め、SaaS提供がほとんどの新規展開のデフォルトの選択肢となっていることを確認しています。バイヤーはクラウドモデルを好みます。なぜなら、インフラのメンテナンスを削減し、アップグレードサイクルを短縮し、ストレージとワークフロー容量のスケーリングを容易にするからです。このモデルはまた、サブスクリプション価格設定とも整合しており、大規模な初期ライセンスコミットメントを望まない組織の参入障壁を下げます。同時に、オンプレミス展開は防衛、高セキュリティの公共ワークロード、および一部の厳密に管理された金融環境において引き続き関連性があります。

クラウドはまた最も成長の速い展開モデルであり、2031年までに14.03%のCAGRが予測されています。英国エンタープライズコンテンツマネジメント(ECM)市場は、多くの大企業が管理されたローカルリポジトリとクラウドベースの自動化の両方を必要としているため、ハイブリッドアーキテクチャに明確な役割を残しています。ハイブリッド導入は、企業が内部インフラ上に機密コンテンツを保持しながら、コラボレーション、AI、またはより広範なワークフローリーチのためにクラウドツールを使用したい場合に最も強くなります。HylandのAzureに焦点を当てたパートナーシップは、ベンダーが企業バイヤー向けの地域展開の柔軟性、データレジデンシー、マルチリージョンサポートを中心にポジショニングしていることを示しています。

企業規模別:大企業がリードし、中小企業が加速

大企業は2025年の市場収益の64.14%を占め、大規模組織におけるより大きなガバナンス負担と統合ニーズを反映しています。高いドキュメント量、より厳格な監査要件、複雑なプロセスチェーンにより、このスケールでは正式なコンテンツ管理プラットフォームを避けることが難しくなっています。これは特に、管理されていないコンテンツが規制上、業務上、サービス上のリスクを生み出す可能性がある銀行、保険、製薬、政府において当てはまります。大規模アカウントはまた、更新ストリームと専門サービス業務をサポートし、英国エンタープライズコンテンツマネジメント(ECM)市場においてベンダー戦略の中心に位置し続けています。

中小企業は2031年までに13.28%のCAGRで成長すると予測されており、最も成長の速い企業セグメントとなっています。この変化は、クラウドネイティブの価格設定と中小企業の予算現実との間のより良い適合を反映しています。ベンダーはまた、内部の専門知識をあまり必要としない事前設定済みテンプレート、マネージドサービス、バンドルされたワークフロー機能により、導入の摩擦を軽減しています。英国中小企業のテクノロジー導入に関するOECDの研究はこの方向性を支持しており、クラウドとAIの導入が広がり、より広範なコンテンツプラットフォームの普及のための強固な基盤が形成されていることを示しています。

エンドユーザー産業別:BFSIが最大シェアを保持し、ヘルスケアが加速

BFSIは2025年の市場の24.86%を占め、英国エンタープライズコンテンツマネジメント(ECM)市場において最大のエンドユーザーセグメントとなっています。このセクターの地位は、高価値レコード、顧客ドキュメント、コンプライアンス証拠、ポリシーファイル、クレーム情報を管理された方法で管理する必要性から来ています。銀行や保険会社はまた、検索可能性、保持管理、監査準備を任意ではなく不可欠なものにするレコード保持要件の下で運営されています。政府および公共門の組織は、デジタルサービス提供が安定したレコード処理、セキュアな検索、信頼できるケースドキュメントに依存しているため、もう一つの重要な需要ブロックを形成しています。

ヘルスケアは2031年までに13.74%のCAGRで成長すると予測されており、最も成長の速いエンドユーザー垂直市場となっています。これは、患者情報フローを近化し、断片化を減らし、プロバイダー間でより連携した臨床レコードをサポートするための推進力を反映しています。イングランドにおける単一患者記録アジェンダは、より強力なアクセシビリティとガバナンス管理で機密コンテンツを管理できるプラットフォームの必要性を強化しています。製造、エネルギー、メディア、小売、教育、通信も、エンジニアリングファイル、マルチチャネルコンテンツアセット、サプライヤーレコード、規制された業務ドキュメントを整理する必要がある企業において、ターゲットを絞った機会を生み出しています。

地理的分析

英国エンタープライズコンテンツマネジメント(ECM)市場は一つの国内市場として機能していますが、支出の集中度はいくつかの強い地域需要センターに依然として集中しています。ロンドンとサウスイーストは、金融機関、法律事務所、主要本社、専門サービスプロバイダーが集まっているため、最大の活動集中地を代表しています。これらの組織は、密度の低い地域市場の企業よりも重いレコード保持要件とより複雑な承認チェーンに直面することが多いです。大企業はまた、個人事業主よりもパブリッククラウドまたはサードパーティソフトウェアを使用する可能性が高く、主要な企業ハブに結びついた導入プレミアムを強化しています。この集中により、ロンドンは高価値展開、システムインテグレーター活動、より大規模な複数年トランスフォーメーションプログラムの中心であり続けています。

スコットランド、イングランドミッドランズ、イングランド北部は、英国エンタープライズコンテンツマネジメント(ECM)市場における次の主要な需要層を形成しています。エジンバラはそのフィンテック基盤から恩恵を受けており、企業はロンドンで見られるものと同様の、より強力な監査証跡、レコード管理、セキュアなデジタルワークフローを必要としています。ミッドランズとノースウェストも、エンジニアリングレコード、品質ドキュメント、サプライヤー情報の構造化された管理を必要とするヘルスケアの近代化と産業ユースケースから恩恵を受けています。ウェールズと北アイルランドは金額的には小規模ですが、公共部門のデジタル化と地域サービスの近代化を通じて需要を構築し続けています。

地域拡大は、基本的なソフトウェアの認知度よりも、組織が複雑なプロジェクトを実行するために必要なスキル、資金、展開サポートを持っているかどうかにかかっています。テクノロジー導入レビュー2025は、最強のハブ以外での持続的なデジタル導入ギャップを強調し、展開を簡素化し、マネージド実装を提供できるンダーにとってより広い成長余地があることを示しています。これは、ロンドン以外の多くの組織がコンテンツ近代化の価値を認識しているものの、移行、ガバナンス設計、変更管理を社内で管理する内部能力が不足していることが多いため、重要です。英国エンタープライズコンテンツマネジメント(ECM)市場は、ベンダーがより優れたパートナーカバレッジ、より軽量な展開モデル、より強力なローカルサポート構造を構築するにつれて、地域全体で深化する余地があります。

競争環境

英国エンタープライズコンテンツマネジメント(ECM)市場は上位において断片化しており、Microsoft、OpenText、IBM、SAP、Boxが大企業との関係と広範な製品エコシステムを通じて重要なポジションを保持しています。これらのベンダーは、確立された調達アクセス、強力な統合カバレッジ、大規模なITおよびコンプライアンスチーム内での親しみやすさから恩恵を受けています。それでも、バイヤーが実装が遅すぎると感じたり、製品の適合性が広すぎると感じたりした場合には既存ベンダーを置き換えるため、彼らの存在は挑戦者を締め出しません。AIネイティブの専門家とコンテキストに焦点を当てたベンダーは、顧客がより迅速な展開、よりシンプルなワークフロー設計、またはより垂直的な整合性を求める場所で機会を見つけています。これにより、上位層が依然として目立ち、リソースが豊富であっても、英国エンタープライズコンテンツマネジメント(ECM)市場は競争力を維持しています。

2026年の主要なパターンは、確立されたベンダー間のポートフォリオの絞り込みです。OpenTextは2026年1月にeDOCSをNetDocumentsに1.63 ビリオン 米ドルで売却し、2026年2月にVerticaをRocket Softwareに1.50 ビリオン 米ドルで売却することを完了し、コアのAI主導のコンテンツ優先事項への焦点を絞るという明確な方向性を示しました。OpenTextはまた、S3NSとのパートナーシップを通じてソブリンインフラに参入し、標準的なマルチテナントクラウド環境に依存できないソリューションを求めるバイヤーの需要と整合しています。これらの動きは、プラットフォームの関連性がAI対応性、展開の柔軟性、より明確なポートフォリオの焦点に依存するようになったため、規模だけでは十分ではないことを示しています。

挑戦者は、完全な置き換えを強制するのではなく、既存の企業エコシステムの上に構築することで競争しています。M-Filesは2026年にMicrosoftとのコラボレーションを強化し、使い慣れたMicrosoft環境内でより優れたドキュメント管理を求める組織でのポジションをサポートしています。HylandもEnterprise Context Engine、Enterprise Agent Mesh、Agent Lifecycle Management、Control Towerを備えたAIプラットフォーム層を拡張し、主要ベンダーがコンテンツリポジトリをより広範な自動化環境に変換しようとしていることを示しています。その結果、英国エンタープライズコンテンツマネジメント(ECM)市場は、大手既存ベンダーの幅広さと、AI、ガバナンス、展開設計においてより迅速に動けるベンダーからの集中的なイノベーションの組み合わせによって形成されています。

英国エンタープライズコンテンツマネジメント(ECM)産業リーダー

OpenText Corporation

Microsoft Corporation

IBM Corporation

Oracle Corporation

Hyland Software, Inc.

- *免責事項:主要選手の並び順不同

英国エンタープライズコンテンツマネジメント(ECM)市場レポートの範囲

英国エンタープライズコンテンツマネジメント(ECM)市場は、国内の組織の非構造化および構造化コンテンツとドキュメントを体系的にキャプチャ、管理、保存、保全、提供するソフトウェアソリューションとサービスのエコシステムです。これには、ドキュメント管理、レコード管理、ワークフロー、ビジネスプロセス管理、ケース管理、デジタルアセット管理、ウェブコンテンツ管理などのテクノロジーが含まれます。オンプレミス、クラウド、またはハイブリッドモデルで展開されるこれらのソリューションは、BFSI、政府、ヘルスケア、IT、製造など、英国のさまざまな産業にわたるあらゆる規模の組織に対応しています。国の積極的なデジタルトランスフォーメーション戦略、リモートおよびハイブリッドワークモデルの広範な採用、および厳格なデータプライバシー規制(英国GDPRおよびデータ保護法2018など)への準拠の重要な必要性によって推進され、ECMソリューションは英国企業が複雑な管理ワークフローを合理化し、企業全体のコラボレーションを強化し、堅牢な情報ガバナンスを確保し、レガシーな紙ベースのシステムから高効率なデジタル化された業務へと移行することを可能にします。

英国エンタープライズコンテンツマネジメント(ECM)市場レポートは、ソリューションタイプ(ドキュメント管理、レコード管理、ワークフローおよびビジネスプロセス管理、ケース管理、デジタルアセット管理、ウェブコンテンツ管理、その他のソリューション)、展開モード(オンプレミス、クラウド、ハイブリッド)、企業規模(中小企業、大企業)、エンドユーザー産業(BFSI、政府・公共部門、ヘルスケア、ITおよび通信、製造、小売、メディアおよびエンターテインメント、教育、エネルギーおよびユーティリティ、その他のエンドユーザー産業)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ドキュメント管理 |

| レコード管理 |

| ワークフローおよびビジネスプロセス管理 |

| ケース管理 |

| デジタルアセット管理 |

| ウェブコンテンツ管理 |

| その他のソリューション |

| オンプレミス |

| クラウド |

| ハイブリッド |

| 中小企業 |

| 大企業 |

| BFSI |

| 政府・公共部門 |

| ヘルスケア |

| ITおよび通信 |

| 製造 |

| 小売 |

| メディアおよびエンターテインメント |

| 教育 |

| エネルギーおよびユーティリティ |

| その他のエンドユーザー産業 |

| ソリューションタイプ別 | ドキュメント管理 |

| レコード管理 | |

| ワークフローおよびビジネスプロセス管理 | |

| ケース管理 | |

| デジタルアセット管理 | |

| ウェブコンテンツ管理 | |

| その他のソリューション | |

| 展開モード別 | オンプレミス |

| クラウド | |

| ハイブリッド | |

| 企業規模別 | 中小企業 |

| 大企業 | |

| エンドユーザー産業別 | BFSI |

| 政府・公共部門 | |

| ヘルスケア | |

| ITおよび通信 | |

| 製造 | |

| 小売 | |

| メディアおよびエンターテインメント | |

| 教育 | |

| エネルギーおよびユーティリティ | |

| その他のエンドユーザー産業 |

レポートで回答される主要な質問

英国におけるエンタープライズコンテンツマネジメントの規模の見通しはどうですか?

英国エンタープライズコンテンツマネジメント(ECM)市場規模は2025年に2.03 ビリオン 米ドル、2026年に2.23 ビリオン 米ドルと評価され、2026年から2031年にかけて11.01%のCAGRで成長し、2031年までに3.76 ビリオン 米ドルに達すると予測されています。

英国で現在の需要をリードしているソリューションカテゴリはどれですか?

ドキュメント管理は最大のソリューションセグメントであり、2025年の収益シェアは30.42%です。これは、規制産業が依然としてストレージ、インデックス化、検索、レコードアクセスに対する強力な管理を必要としているためです。

最も速く拡大している展開モデルはどれですか?

クラウドは最大の展開モードであり、かつ最も成長の速いモードでもあり、2025年のシェアは77.18%、2031年までの予測CAGRは14.03%です。

英国企業が今コンテンツプラットフォームへの投資を増やしているのはなぜですか?

主なトリガーは、より強力なガバナンスニーズ、より広範なデジタルプロセスの標準化、AIベースのワークフローの向上、および古いコンテンツリポジトリからの継続的な移行です。

最も強い成長ポテンシャルを提供する顧客グループはどれですか?

中小企業は強い成長ポテンシャルを提供しており、サブスクリプション価格設定と事前設定済み展開が導入障壁を下げることで、2031年までに13.28%のCAGRが予測されています。

最も加速しているエンドユーザーセグメントはどれですか?

ルスケアは最も成長の速いエンドユーザー垂直市場であり、患者レコードの近代化とより広範な臨床コンテンツ統合ニーズに支えられ、2031年までに13.74%のCAGRが予測されています。

最終更新日: