英国国内クーリエ、エクスプレス・アンド・パーセル(CEP)市場規模・シェア

市場概要

| 調査期間 | 2017 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2017 - 2023 |

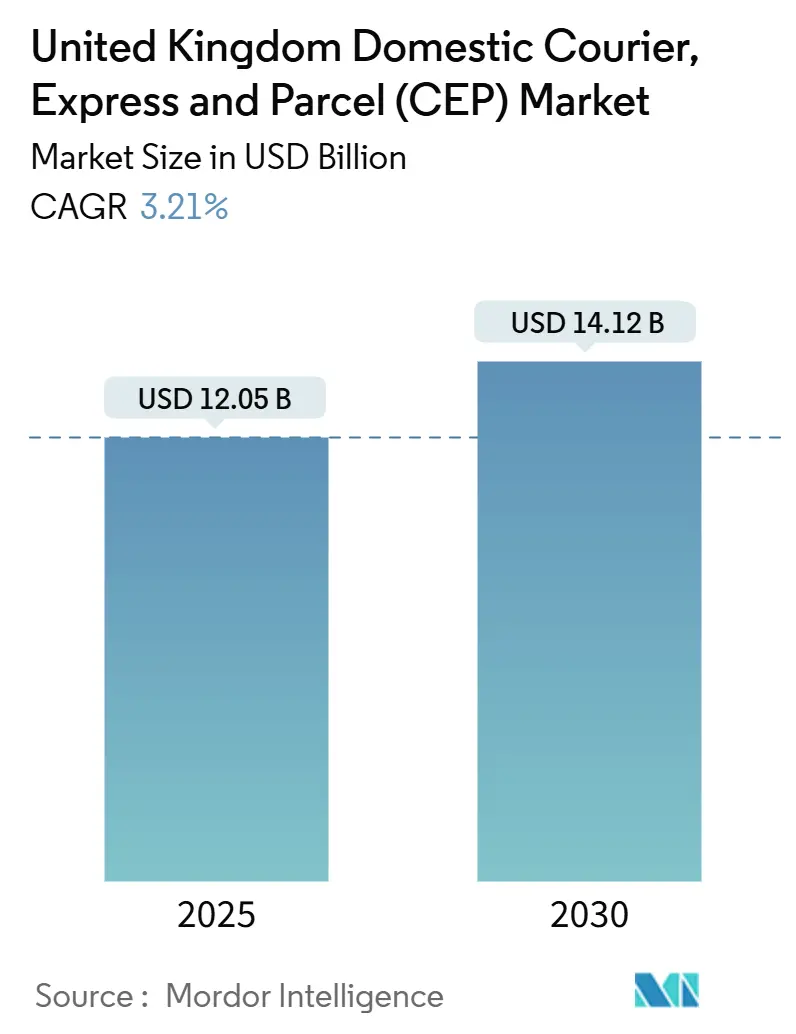

| 市場規模 (2025) | 12.05 十億米ドル |

| 市場規模 (2030) | 14.12 十億米ドル |

| 成長率 (2025 - 2030) | 3.21% CAGR |

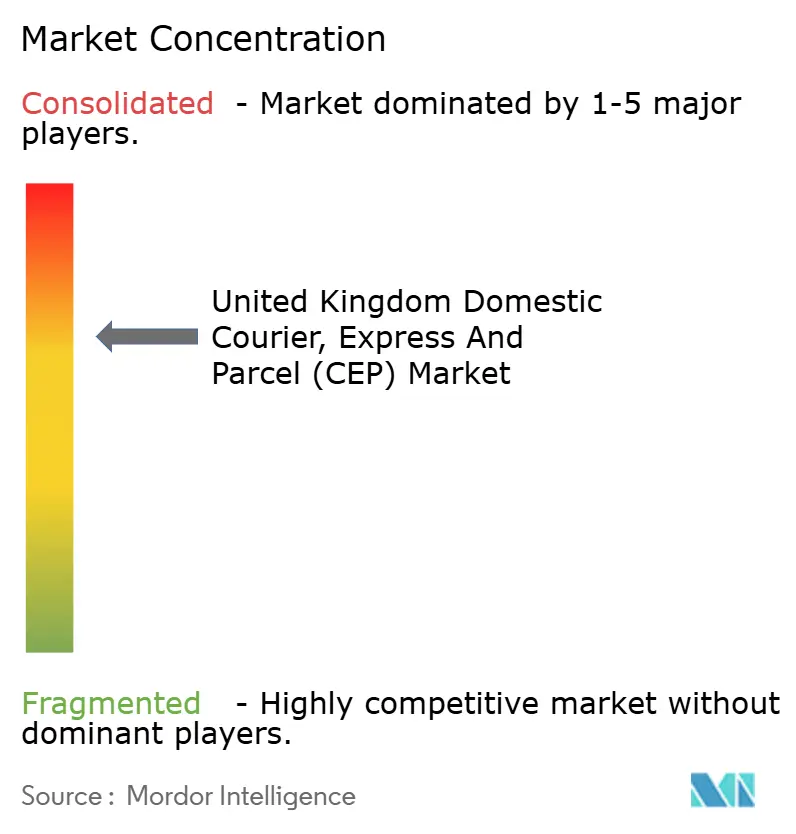

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国国内クーリエ、エクスプレス・アンド・パーセル(CEP)市場分析

英国国内クーリエ、エクスプレス・アンド・パーセル市場規模は2025年に120億5,000万米ドルと推定され、予測期間(2025年~2030年)にCAGR 3.21%で成長し、2030年までに141億2,000万米ドルに達する見込みです。

持続的なEコマース需要、堅調なB2Bプレミアム化、および急速な都市部フリート電動化が、この安定した成長を支えています。一方で、労働力不足と規制コストが事業者の利益率を圧迫しています。クリーンエア法制は電動バンを保有する運送業者に恩恵をもたらし、マイクロフルフィルメントセンター(MFC)の展開がラストマイル距離を短縮し、資産稼働率を向上させています。大手小包ネットワーク間の統合が競争力学を再編しており、Evri・DHL統合およびInPost・Yodel統合により、それぞれ年間10億個以上の小包を取り扱える事業体が誕生しています。エクスプレスサービスは当日配送パートナーシップを背景に市場平均を上回る速度で拡大しており、一方で宅外配送インフラは不在配達コストを軽減し、地方部のカバレッジを支援しています。

主要レポートのポイント

- 配送速度別では、ノンエクスプレス配送が2024年の英国国内クーリエ市場シェアの73.03%を占めました。エクスプレスサービスは2025年~2030年にかけてCAGR 3.63%で成長する見込みです。

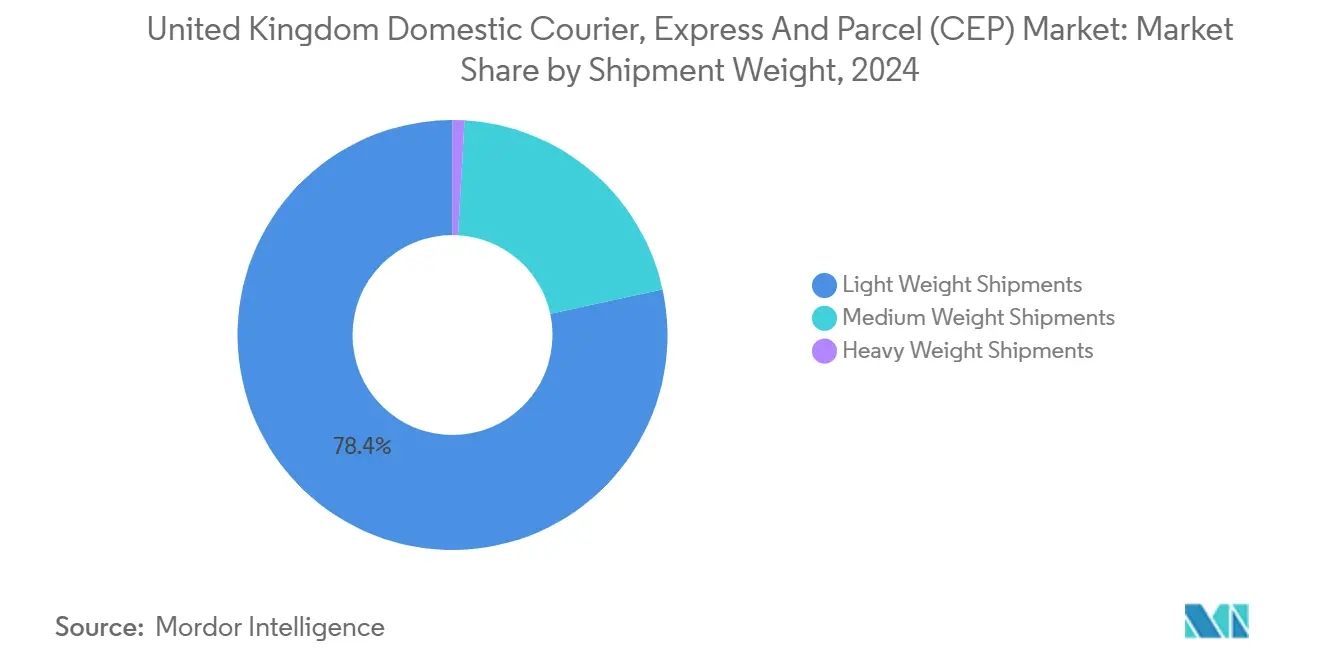

- 荷物重量別では、軽量荷物が2024年の英国国内クーリエ市場規模の78.40%を占め、中量荷物は2025年~2030年にかけてCAGR 3.50%で拡大する見込みです。

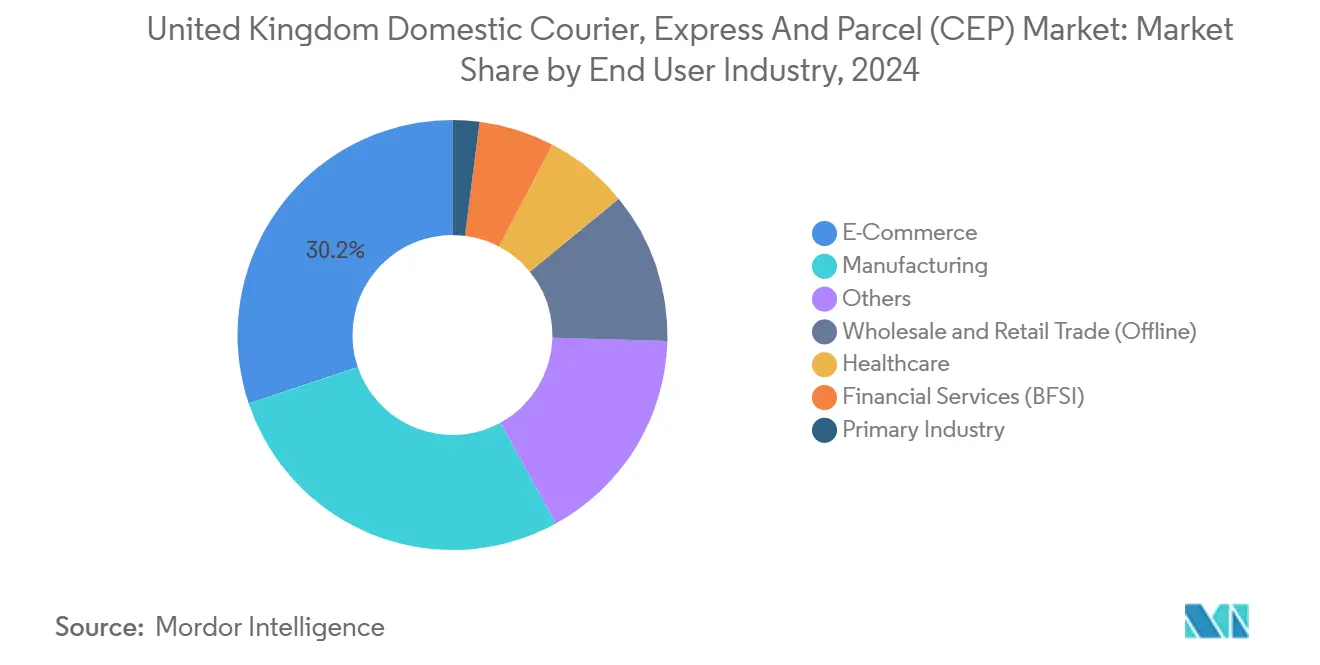

- エンドユーザー産業別では、Eコマースが2024年の収益シェアの30.17%を占め、ヘルスケアが2025年~2030年にかけてCAGR 3.37%で最も速い成長を遂げる見込みです。

- モデル別では、企業対消費者(B2C)セグメントが2024年の英国国内クーリエ市場規模の47.38%を占め、企業間取引(B2B)は2025年~2030年にかけてCAGR 4.17%で加速する見込みです。

- 輸送手段別では、道路輸送が2024年の収益シェアの50.92%を占めましたが、航空輸送はCAGR 3.69%で最も速く成長する輸送手段となっています。

英国国内クーリエ、エクスプレス・アンド・パーセル(CEP)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中小企業によるオムニチャネルフルフィルメント導入に伴うEコマース小包量の成長 | +0.8% | 全国;ロンドン、マンチェスター、バーミンガム | 中期(2〜4年) |

| ロンドンおよび主要都市におけるラストマイル距離を短縮する都市型マイクロフルフィルメントセンター | +0.6% | ロンドン、マンチェスター、バーミンガム、エジンバラ | 短期(2年以内) |

| 不在配達を削減する宅外配送ネットワーク(小包ロッカーおよびショップ)の拡大 | +0.5% | 全国、都市部重点 | 中期(2〜4年) |

| デジタルツールを活用したオンデマンドギグクーリエによる30分以内配送市場への対応 | +0.4% | ロンドン、マンチェスター、バーミンガム | 短期(2年以内) |

| プレミアム当日配送成長を促進する小売業者の配送パートナーシップ統合 | +0.3% | 全国、大都市 | 中期(2〜4年) |

| 電動配送バンフリート導入を加速する政府のネットゼロ奨励策 | +0.2% | 全国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中小企業によるオムニチャネルフルフィルメント導入に伴うEコマース小包量の成長

中小規模の小売業者がオンラインと店舗の在庫を統合することで、小包密度が高まり、より多くの注文が国内クーリエネットワークに流入しています。ブレグジット後のサプライチェーン国内化により、物流マネージャーの57%が現在国内で商品を調達しており、英国国内クーリエ市場内の出荷フローがさらに集中しています。物流企業1社あたり平均38,315米ドルの政府AI助成金は、中小企業が需要を正確に予測し、かつてキャパシティを逼迫させていたピークを平準化するのに役立っています。可視性の向上により、運送業者はバンを動的に配分できるようになり、持続的な中量成長を支え、収益の回復力を下支えしています。

ロンドンおよび主要都市におけるラストマイル距離を短縮する都市型マイクロフルフィルメントセンター

アクセンチュアの分析によると、適切に配置されたマイクロフルフィルメントセンター(MFC)は、密集した都市部において小包バンの走行距離を最大26%削減でき、排出量とラストマイルコストを同時に削減できると推定されています。ロンドン交通局は、MFCが一定の臨界量に達した時点で配送交通量が13%減少すると予測しており、この結果は、すでに車両の96.7%が適合している超低排出ゾーン(ULEZ)の厳格な規制と合致しています[1]グレーター・ロンドン・オーソリティ、「ロンドン全域超低排出ゾーン1年間レポート」、london.gov.uk。Amazonの鉄道接続型デポは、MFCが国家インフラと統合する方法を例示しており、電動トラックが航続距離の不安なく配送の最終区間を完了できるようにしています。近接性の向上は特に、温度逸脱に耐えられないコールドチェーン医薬品輸送に恩恵をもたらします。

不在配達を削減する宅外配送ネットワークの拡大

Royal Mail、InPost、および大手食料品店が不動産を共有し、買い物客の日常の動線近くにセルフサービス端末を設置することで、ロッカーおよびピックアップポイントの密度が急速に高まっています。ドライバーが1か所で複数の小包を置いていくため、不在配達率は著しく低下し、生産性と顧客利便性が同時に向上しています。InPostによるYodelの買収により、年間1億9,000万個の小包がハイブリッドロッカー・自宅配送モデルに組み込まれ、統合後の企業は全国規模と密な都市部ドロップポイントカバレッジを獲得しています。統合集荷により、自宅配送コストが高い地域でもルート経済性が改善されるため、地方部も恩恵を受けています。

30分以内配送市場に対応するオンデマンドギグクーリエ

DeliverooやStuartなどのデジタルプラットフォームは、リアルタイムルーティングソフトウェアを展開し、数秒以内に注文を近くのクーリエにマッチングさせることで、定期便ネットワークでは実現不可能なプレミアムセグメントを創出しています。2024年のDeliverooの初の通期黒字は、食料品や小売品が同じエコシステムでレストランの食事に加わった際の収益機会を裏付けています。ただし、注文の積み重ねと手数料の引き下げにより、配達時間が延び、ライダーの収入が減少しており、サービス品質と労働の持続可能性に関する疑問が生じています。

ラストマイル業務における賃金インフレを増幅させる深刻なドライバー不足

Logistics UKのデータによると、直近の報告期間において大型貨物車ドライバーの賃金が12%上昇しており、運送業者が希少な人材を奪い合っています[2]運輸省、「電動バン、タクシー、オートバイの普及に1億2,000万ポンドを投入」、gov.uk。ドライバーの平均年齢は現在50歳を超えており、ブレグジット後に欧州からの採用が減少する中、後継者確保の課題が深刻化しています。政府はトラック停車場の改善に1,600万米ドルを充当しましたが、特に顧客との直接接触が自動化を制限するラストマイル業務において、欠員率は依然として高い水準にあります[3]Logistics UK、「大型貨物車ドライバーの賃金が12%急騰」、logistics.org.uk。賃金上昇は利益率を圧迫し、事業者は人件費を相殺するために自律型ソリューションと電動化へと向かっています。

無料返品に対する高い顧客期待が逆物流コスト圧力を増大

英国のオンライン購買者は2024年に273億米ドル相当の商品を返品し、常習的な返品者がその総額のほぼ半分を占め、クーリエの取り扱いおよび輸送コストを押し上げています。返品手数料を課す小売業者はカゴ落ちのリスクを負うため、多くが集荷費用を運送業者に転嫁しています。この経済的圧力により、ネットワークは専用の逆物流ルートを設計し、商品の再販を加速するスキャン技術への投資を余儀なくされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:Eコマースの成熟化の中でヘルスケアが成長をリード

Eコマースは2024年に収益の30.17%を占めましたが、アパレルなどの主要カテゴリーにおける普及率が頭打ちとなり、成長は市場全体の水準に落ち着いています。対照的に、ヘルスケア配送は患者直送型薬局サービスとプレミアム価格設定を支持する厳格なコールドチェーン基準に牽引され、CAGR 3.37%(2025年~2030年)で拡大する見込みです。英国国内クーリエ産業は、生物製剤の8℃以下の温度を保証する断熱EVバンとデータロギングデバイスへの依存度を高めています。

製造業は、国内サプライヤーが国境混乱に備えてジャストインタイムフローを採用する中、安定した需要を維持しています。一方、金融サービスはデジタル化にもかかわらず、安全な文書転送の需要が続いています。再生可能エネルギー部品やEV部品はその他のバケツに入り、専門的な取り扱い認定を持つ運送業者が取り込める散発的ながら収益性の高い大型小包需要を生み出しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

配送速度別:エクスプレスの成長が標準サービスを上回る

エクスプレスサービスはより速い拡大層を示し、CAGR 3.63%(2025年~2030年)で成長しました。一方、ノンエクスプレスは2024年に73.03%という支配的な収益ポジションを維持しました。現在30か所のデポで稼働しているDPDの自律型ロボットは、エクスプレス事業者が上昇する人件費を抑制しながら当日配送の時間枠を満たす方法を示しています。保証配送に対する小売業者の選好がプレミアム料金を押し上げ、高い技術的支出を相殺しています。ノンエクスプレス事業者はコスト優位性のためにルート統合を重視しており、英国国内クーリエ市場が価格重視と速度重視の両方の顧客セグメントに対応できるよう位置付けています。

DPD、Evri・DHL、Royal MailはAPIを通じて集荷締め切り時刻を公開しており、加盟店が翌日到着を損なうことなく注文締め切りを遅らせることができます。同時に、Royal Mailの国内フライト半減により年間30,000トンのCO₂が削減され、翌日配送のパフォーマンスが維持されています。コストとカーボンのこの二重最適化により、エクスプレスは英国国内クーリエ市場への主要な貢献者であり続け、標準サービスが大量のEコマースフローを支えています。

モデル別:企業間取引(B2B)の加速が商業需要のプレミアム化を反映

企業対消費者(B2C)は2024年収益の47.38%を維持しましたが、企業間取引(B2B)量は予測可能性と統合サービスへの企業の支払い意欲を背景に、CAGR 4.17%(2025年~2030年)で増加しています。API駆動の予約、即時配達証明、および組み込み通関フィルターにより、クーリエは商品化された小包移動業者ではなく、戦略的なサプライチェーンパートナーへと変貌しています。B2B貨物の英国国内クーリエ市場規模は、他のいかなる商業モデルよりも速く成長すると予測されており、その一因として返品率がB2Cの3分の1であることが利益率を保護しています。

マーケットプレイスのリコマースに牽引された消費者間(C2C)取引は、緩やかな成長を維持していますが、手数料に敏感なままです。Vintedなどのプラットフォーム事業者は数量ベースの割引を交渉し、1個あたりの収益性を圧迫しており、クーリエは高付加価値のB2Bアカウントで相互補助するよう促されています。平均38,315米ドルの政府助成金を通じて資金調達されたAIダッシュボードへの投資により、中小運送業者は多国籍インテグレーターが提供する可視性レベルに匹敵できるようになっています。

荷物重量別:中量荷物がB2B拡大を通じて成長を牽引

軽量荷物はファッションと民生用電子機器の優位性により2024年に78.40%のシェアを維持しましたが、中小企業が国内で在庫を移転させるにつれ、中量荷物はCAGR 3.50%(2025年~2030年)で最も速く成長しています。ニアショアリングにより国際依存度が低下し、補充頻度が高まり、午後にパレットを集荷して翌朝に部品箱を配送できる地域運送業者への需要が高まっています。中量荷物の英国国内クーリエ市場規模は2030年まで着実に拡大すると予測されており、集荷密度とペイロード効率のバランスを取れる運送業者にとってのセグメントの価値提案を強化しています。

小型電動バンのバッテリー航続距離の制限により、ペイロードは約700kgに制限されており、フリート設計が中量プロファイルとさらに整合しています。重量荷物は2人での取り扱いとゼロエミッション車両オプションの限界により、ニッチなままです。2030年までにバン販売の70%をゼロエミッションとする政府目標は、このパターンを強調し、運送業者が車両の適正サイズ化とデポのフットプリント多様化に向かうよう促すでしょう。

輸送手段別:航空輸送がプレミアムサービスを通じてシェアを拡大

道路輸送は玄関先への普遍的なアクセスとEV航続距離の改善により2024年に50.92%のモーダルシェアを維持しましたが、ヘルスケアや金融サービスなどのセクターが全国翌朝配送を求める中、航空輸送はCAGR 3.69%(2025年~2030年)で成長する見込みです。航空貨物の英国国内クーリエ市場規模はプレミアム時間重視サービスと歩調を合わせて拡大すると予測されており、Royal Mailの合理化により残余の航空量がより少ない、より満載のフライトに集約されています。

電動垂直離着陸機と小包ドローンのフライト・オブ・ザ・フューチャー試験は2027年に予定されており、特定の地方路線でのコスト削減が期待されています。Amazonが幹線ルートに活用する鉄道貨物は道路渋滞を緩和し、ネットゼロ目標と整合しています。これらのモーダルシフトを組み合わせることで、運送業者は速度、コスト、持続可能性のコミットメントのバランスを取るための複数のレバーを持つことができます。

地理的分析

ロンドンと南東部は英国国内クーリエ市場内の高付加価値需要の中心地です。ULEZの96.7%のコンプライアンス率は、成熟した電動フリートエコシステムを示しており、渋滞課金負担の軽減を通じてコスト優位性をもたらしています。密なマイクロフルフィルメントネットワークがバンの走行距離を削減し、上昇するドライバー賃金と燃料コストの影響を緩和しています。首都に本社を置く小売業者が全国サービス基準を設定し、バーミンガムやマンチェスターへと波及する当日配送の普及を加速しています。

イングランド北部では、1,600万米ドル相当の政府資金によるトラック停車場の改善が長距離路線の輸送時間を短縮し、流通インフラへの継続的な投資を支援しています。スコットランドとウェールズは、低炭素重量車両のイノベーションを促進する水素輸送助成金の恩恵を受け、安定した成長を示しています。地方部は低密度経済を克服するためにロッカーネットワークに依存しており、統合ドロップポイントがサービス品質を維持しながら1個あたりのコストを削減しています。

新コンピュータ化通過システム第5フェーズの手続きの下、グレートブリテンと北アイルランド間の越境業務は依然として複雑ですが、書類手続きの合理化により純粋な国内フローは効率性を高めています。全国デポと地域マイクロハブを持つ運送業者は、単一契約によるカバレッジを提供し、小売業者の調整コストを削減し、顧客体験を向上させることで差別化しています。

競争環境

市場は適度に統合されています。InPostによるYodelの買収とEvri・DHL統合は市場構造の変曲点を示しており、上位4社の合計シェアを70%の閾値に近づけています。大手プレーヤーは電動バンの展開と全国ロッカーグリッドの資金調達のために規模の経済を追求しており、いずれも資本集約的なプロジェクトです。ただし、英国国内クーリエ市場は依然として競争可能であり、コールドチェーン、2人配送、自律型ロボティクスなどの専門ニッチにより、中小企業が防御可能なポジションを確立できます。

技術投資が競争優位性を定義しています。DPDは自動仕分け機と3,000台の電動バン向けオンサイト充電設備を備えた7か所の新流通センターに3億3,000万ポンド(4億2,010万米ドル)を配分しています。Royal Mailはショッピングセンターとのパートナーシップを通じて小包ロッカーを拡大し、Amazonは道路渋滞を緩和するために鉄道ベースのトラック輸送を推進しています[4]GreenFleet、「Amazonが電動トラック148台を発注」、greenfleet.net。これらの動きは、近代化するか撤退するかを迫られる遅れた事業者に圧力をかけています。

労使関係は火種となっています。ギグプラットフォームのプレーヤーはクーリエの分類をめぐる精査に直面しており、年間3億7,600万米ドル相当の小包盗難の見出しが公衆の信頼を損なっています。改ざん防止包装とリアルタイム写真配達証明を組み合わせた事業者は、価格プレミアムを要求し、クレームを削減し、混雑した分野でのブランドポジションを強化できます。

英国国内クーリエ、エクスプレス・アンド・パーセル(CEP)産業リーダー

International Distribution Services PLC(Royal Mail)

LaPoste Group(DPDグループを含む)

Evri, Ltd.

United Parcel Service of America, Inc.(UPS)

DHL Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:DPDがプレミアム翌日配送サービスの能力を強化するため、英国内7か所の流通センター建設に3億3,000万ポンド(4億2,010万米ドル)を投じることを表明。

- 2025年5月:DHL eCommerce UKがEvriと統合し、15,000か所の宅外ポイントを通じて年間10億個の小包を処理できる運送業者が誕生。

- 2025年4月:InPostがYodelの95.5%を買収し、年間1億9,000万件の配送と全国ロッカーネットワークを統合。

- 2024年10月:ComfortDelGroがAddison Leeを2億6,910万ポンド(3億4,257万米ドル)で買収し、90%が低排出の5,000台の車両を英国フリートに追加。

英国国内クーリエ、エクスプレス・アンド・パーセル(CEP)市場レポートの範囲

「クーリエ、エクスプレス・アンド・パーセル」(CEP)という用語は、航空、水上、陸上などの方法で複数の地域にわたってさまざまな商品や製品を配送するサービスのグループを指します。CEPが配送するこれらの小包は、多くの場合パレット化されておらず、合計重量は約100ポンドです。

英国国内クーリエ、エクスプレス・アンド・パーセル(CEP)市場は、ビジネスモデル別(企業間取引〔B2B〕、企業対消費者〔B2C〕、消費者間〔C2C〕)、タイプ別(Eコマースおよび非Eコマース)、エンドユーザー別(サービス、卸売・小売業、ヘルスケア、産業製造、その他のエンドユーザー)にセグメント化されています。レポートは上記すべてのセグメントについて、ドル(米ドル十億)建ての市場規模と予測を提供しています。

| エクスプレス |

| ノンエクスプレス |

| 重量荷物 |

| 軽量荷物 |

| 中量荷物 |

| フルトラックロード(FTL) |

| 積載量未満(LTL) |

| Eコマース |

| 金融サービス(BFSI) |

| ヘルスケア |

| 製造業 |

| 第一次産業 |

| 卸売・小売業(オフライン) |

| その他 |

| 企業間取引(B2B) |

| 企業対消費者(B2C) |

| 消費者間(C2C) |

| 道路 |

| 航空 |

| その他 |

| 配送速度 | エクスプレス |

| ノンエクスプレス | |

| 荷物重量 | 重量荷物 |

| 軽量荷物 | |

| 中量荷物 | |

| トラック積載仕様 | フルトラックロード(FTL) |

| 積載量未満(LTL) | |

| エンドユーザー産業 | Eコマース |

| 金融サービス(BFSI) | |

| ヘルスケア | |

| 製造業 | |

| 第一次産業 | |

| 卸売・小売業(オフライン) | |

| その他 | |

| モデル | 企業間取引(B2B) |

| 企業対消費者(B2C) | |

| 消費者間(C2C) | |

| 輸送手段 | 道路 |

| 航空 | |

| その他 |

レポートで回答される主要な質問

英国国内クーリエ、エクスプレス・アンド・パーセル(CEP)市場の現在の価値はいくらですか?

市場は2025年に120億5,000万米ドルと評価されており、2030年までに141億2,000万米ドルに達すると予測されています。

最も速く成長している配送セグメントはどれですか?

エクスプレスサービスが最も速く成長しており、当日配送およびプレミアム翌日配送オプションへの需要を背景にCAGR 3.63%(2025年~2030年)で成長しています。

中量荷物が重要性を増している理由は何ですか?

在庫を国内でニアショアリングし、部品を国内で補充する中小企業が、5kg~31.5kgの小包をクーリエネットワークに流入させており、セグメントのCAGR 3.50%(2025年~2030年)を牽引しています。

環境規制はどのように競争優位性を形成していますか?

クリーンエアゾーンとネットゼロ奨励策により、電動フリートの運営コストが低下し、先行採用者はコンプライアンス要件を満たしながら利益率の優位性を得ています。

返品に関してクーリエが直面する課題は何ですか?

無料返品への期待が逆物流コストを膨らませ、運送業者は利益率を維持するために集荷を最適化し、スキャン技術に投資することを余儀なくされています。

最近の合併後、市場はどの程度集中していますか?

合併後、上位5社が出荷量の70%強を支配しており、適度な集中度を示していますが、専門的な新規参入者の余地は依然として残っています。

最終更新日: