英国カスタマーデータプラットフォーム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

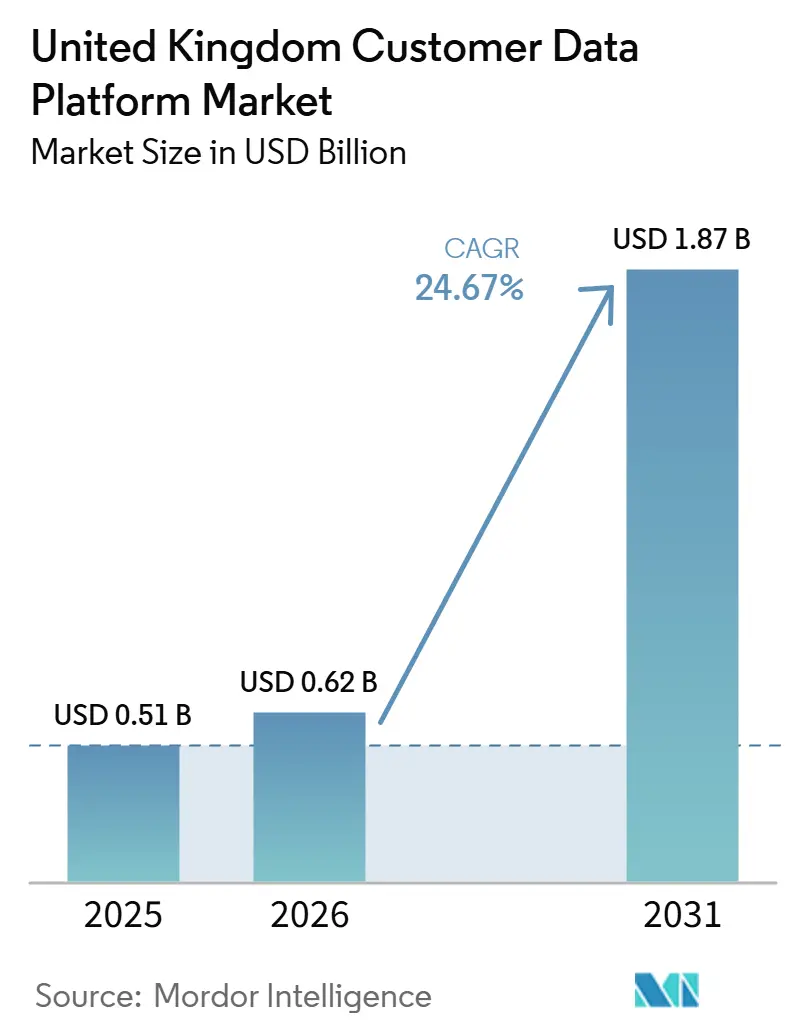

| 基準年の市場規模 (2025) | 0.51 十億米ドル |

| 市場規模 (2026) | 0.62 十億米ドル |

| 市場規模 (2031) | 1.87 十億米ドル |

| 成長率 (2026 - 2031) | 24.67% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国カスタマーデータプラットフォーム市場分析

英国カスタマーデータプラットフォーム市場規模は2025年に5.1億米ドルと評価され、2026年の6.2億米ドルから2031年には18.7億米ドルに達すると推定されており、予測期間2026年~2031年のCAGRは24.67%です。英国カスタマーデータプラットフォーム市場は、企業がファーストパーティデータの管理をキャンペーンツールではなく中核的な業務要件として扱うようになったことで拡大しています。サードパーティ識別子の廃止、英国のプライバシー規制の強化、および「データ利用・アクセス法2025」の段階的施行により、ブランドはCRM、コマース、ロイヤルティ、サービスシステム全体にわたる顧客データを自社環境内で統合することを迫られています。統合された顧客データはレスポンス品質、投資対効果、おびチャネルをまたいだ顧客行動への対応能力を向上させるため、商業的な根拠は依然として強固です。英国カスタマーデータプラットフォーム市場はまた、展開品質、同意オーケストレーション、リアルタイムアクティベーションがソフトウェア所有と同様に重要となる、より実行重視のフェーズへと移行しています。統合負債、スキルギャップ、予算統合がパイロットプログラムから本格的な生産利用への移行を引き続き遅らせているものの、2031年まで高い成長が続く見込みです。

主要レポートのポイント

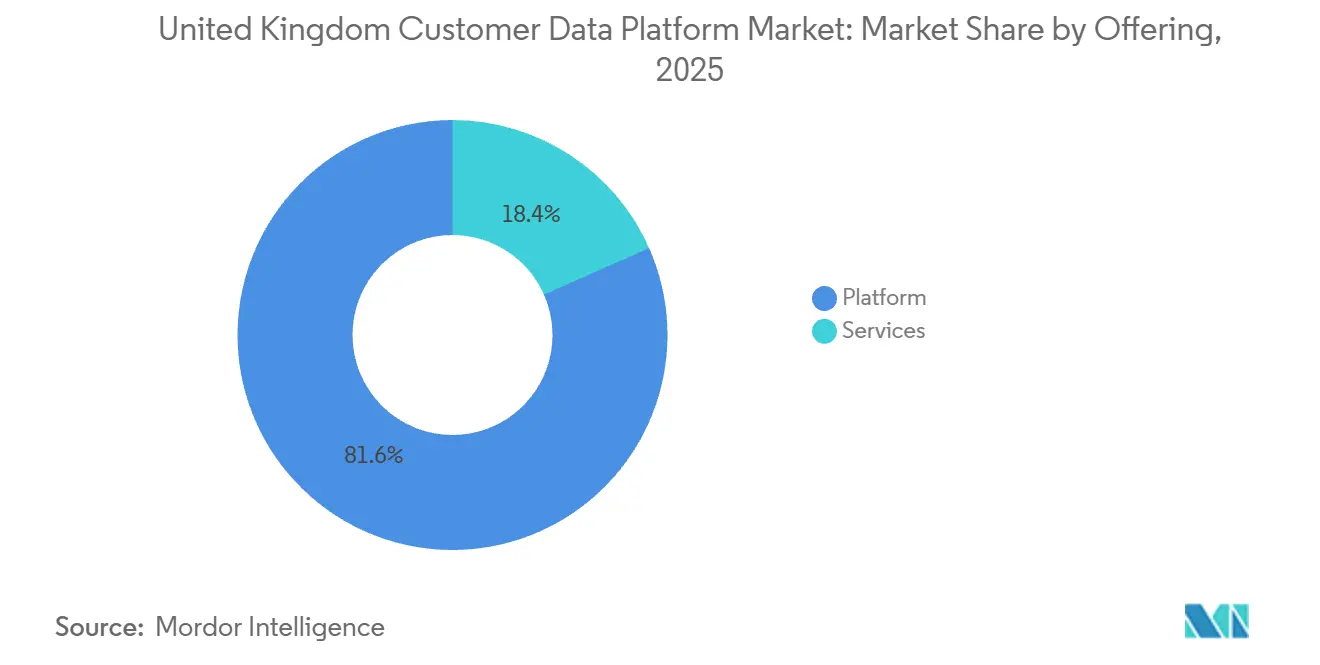

- 提供形態別では、プラットフォームが2025年の英国カスタマーデータプラットフォーム市場規模の81.62%のシェアを占め、サービスは2031年までに27.92%のCAGRで拡大する見込みです。

- 展開モード別では、クラウドが2025年の英国カスタマーデータプラットフォーム市場シェアの68.81%を占め、ハイブリッドは2031年までに28.74%のCAGRで拡大する見込みです。

- 組織規模別では、大企業が2025年に68.25%のシェアを占め、中小企業は2031年までに27.45%という最高のCAGRを記録する見込みです。

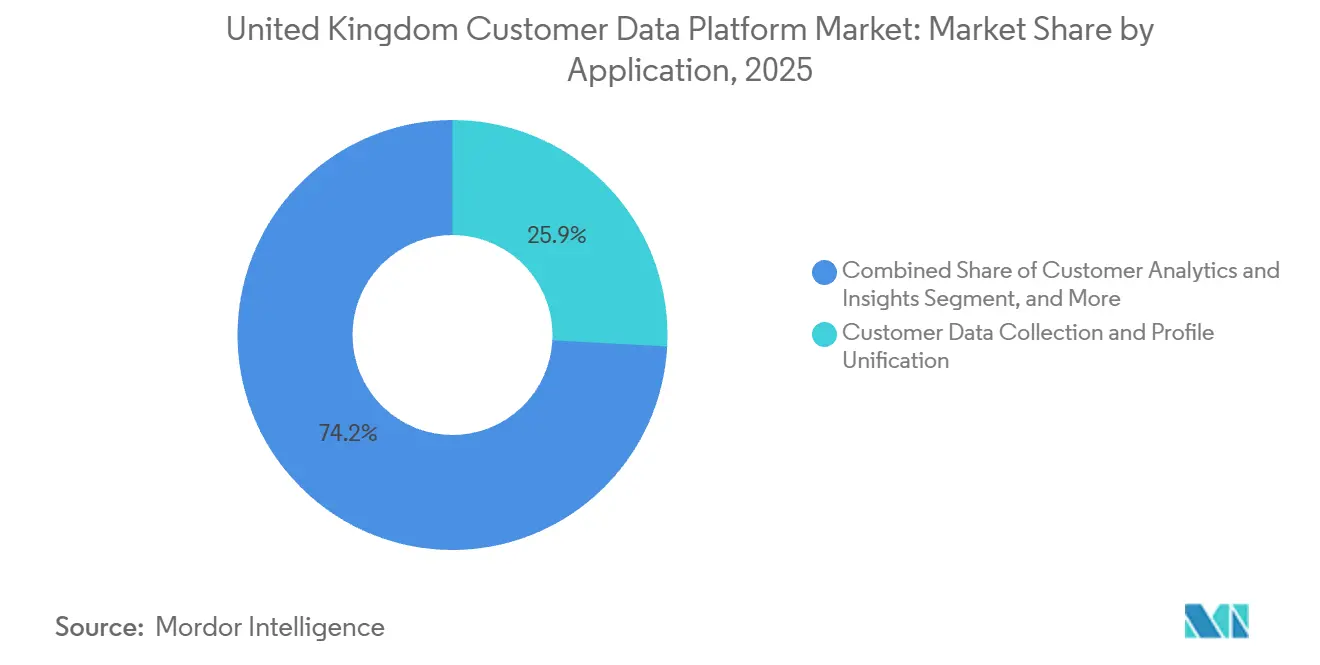

- アプリケーション別では、データ収集とプロファイル統合が2025年の英国カスタマーデータプラットフォーム市場規模の25.85%のシェアを占め、顧客分析とインサイトは2031年までに29.36%のCAGRで成長する見込みです。

- エンドユーザー産業別では、小売・Eコマースが2025年に26.56%のシェアを占め、ヘルスケア・ライフサイエンスは2031年までに29.84%のCAGRで拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

英国カスタマーデータプラットフォーム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 統合されたファーストパーティ顧客プロファイルへの高まるニーズ | +5.5% | 全国規模、ロンドン・マンチェスター・バーミンガムの商業ハブで最も高い強度 | 中期(2〜4年) |

| プライバシー優先マーケティングと同意管理要件 | +4.0% | 全国規模、EUデータフローを持つ英国企業への規制波及あり | 短期(2年以内) |

| リアルタイムパーソナライゼーションとジャーニーオーケストレーションへのシフト | +3.5% | 全国規模、小売・BFSI・メディアセクターで最も強い | 中期(2〜4年) |

| マーテックおよびアドテックスタック全体でのクラウドネイティブデータアクティベーション | +3.0% | 全国規模、クラウド成熟度の高い企業およびスケールアップクラスターに集中 | 長期(4年以上) |

| 中堅市場およびデジタルファースト小売ブランドにおけるCDP導入の加速 | +2.5% | 全国規模、デジタルファーストの直販小売業者で早期の成果あり | 中期(2〜4年) |

| AI主導のセグメンテーションと予測チャーンモデル | +2.5% | 全国規模、BFSI・通信・サブスクリプション小売で最も強い | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

統合されたファーストパーティ顧客プロファイルへの高まるニーズ

英国カスタマーデータプラットフォーム市場は、サードパーティCookieからの脱却閉鎖的なメディアエコシステムによる管理強化の恩恵を受けており、これによりファーストパーティデータが利用可能な顧客インテリジェンスの主要ソースとなっています。かつて外部のオーディエンスシグナルに依存していた英国ブランドは、顧客IDが別々のシステムに分散している場合に直接的な可視性のギャップに直面するようになりました。これにより、プロファイル統合はキャンペーンターゲティング、リテンション施策、クロスチャネル計測における実践的なニーズとなっています。New Lookは2025年にAmperity及びDatabricksとの展開においてこの問題の規模を示し、340万件の断片化した顧客プロファイルを解決し、上位顧客の31%が複数のメールアドレスを使用していたことを発見しました。これはロールアウト前のターゲティング精度を低下させていました。DMAもまた、顧客データが複数チャネルにわたって統合された場合、パフォーマンスキャンペーンが38%高いレスポンス効果を生み出したと報告しており、英国カスタマーデータプラットフォーム市場におけるプロファイル統合への強い需要を裏付けています。[1]データ・マーケティング協会、「顧客データの価値レポート2025」、DMA UK、dma.org.uk プロファイルが統合されると、ブランドはこれまで見えなかったクロスチャネルの収益パターンを把握できるようになり、英国カスタマーデータプラットフォーム市場全体での展開拡大のビジネスケースが強化されます。

プライバシー優先マーケティングと同意管理要件

プライバシーコンプライアンスは英国カスタマーデータプラットフォーム市場における直接的な購買促進要因となっています。企業は複数の宛先にわたって同意シグナルを取得・管理・伝達できるシステムを必要としているためです。「データ利用・アクセス法2025」は2025年6月19日に国王裁可を受け、自動意思決定、低リスクCookie、認められた正当な利益の根拠に関するルールを含む、英国GDPRおよびPECRフレームワークの一部を変更しました。PECRの罰則上限は20258月に英国GDPRのレベルに合わせられ、プライバシー違反に対する最大罰金額が引き上げられ、英国カスタマーデータプラットフォーム市場全体で脆弱な同意管理のコストが増大しました。ICOも2025年1月に上位1,000の英国ウェブサイトへのコンプライアンスチェックを拡大し、同意処理と下流のデータ利用がより厳しい精査を受けることを示しました。その結果、企業はほぼリアルタイムでチャネル全体に有効な許可を伝達できるCDPを必要とするようになり、英国カスタマーデータプラットフォーム市場での導入加速を支えています。

リアルタイムパーソナライゼーションとジャーニーオーケストレーションへのシフト

英国カスタマーデータプラットフォーム市場はまた、バッチマーケティングから有料・自社・サービスチャネルにわたるライブ顧客意思決定への移行によっても前進しています。Salesforceは2025年6月にMarketing Cloud Nextを発表し、キャンペーン作成、パーソナライゼーション意思決定、リード管理、有料メディア最適化のためのエージェンティックAI機能をData Cloud上で一般提供開始しました。これは主要ベンダーが統合プロファイルを即時アクションに結びつける方向性を示しています。[2]Salesforce、「SalesforceがMarketing Cloud Nextを発表」、Salesforce UK、salesforce.com Adobeは2026年4月にCX Enterpriseで同じ方向に拡大し、AIエージェント、モデルコンテキストプロトコルエンドポイント、ガバナンスレイヤーを組み合わせて、マーケティング・分析・コンテンツチーム全体の作業を調整しました。デジタルチャネルに多くの支出が集中する中、企業は行動に迅速に反応できる顧客データシステムを必要としており、これにより英国カスタマーデータプラットフォーム市場全体でストリーミングCDP設計の価値が高まっています。次のステップはすでに見えており、ジャーニーオーケストレーションは手動のキャンペーン設計から、顧客コンテキストが変化したときに自動的にアクションをトリガーして調整できるシステムへとシフトし始めています。

マーテックおよびアドテックスタック全体でのクラウドネイティブデータアクティベーション

クラウドネイティブ設計は英国カスタマーデータプラットフォーム市場においてより重要性を増しています。以前のデータスタックは、多数のツールにわたって大規模な顧客データセットをコピー・移動・照合しなければならない場合に失敗することが多かったためです。ウェアハウスネイティブおよびコンポーザブルなアプローチは、企業がすでに使用しているガバナンスされたデータ環境から作業することでこの問題に対応しており、既存のクラウド投資を持つ金融サービスおよびテクノロジーバイヤーに特に関連しています。CDPインスティテュートは2026年1月に、コンポーザブルおよびウェアハウスネイティブCDPベンダーが7.8%の有機的雇用成長を記録したと報告しており、業界全体平均の1.3%と比較して、市場のこの部分でより強い調達モメンタムを示しています。Databricksは2026年にDatabricks Lakehouseに組み込まれたエージェンティックCDPとしてCustomerLakeを導入し、アイデンティティ解決、セグメンテーョン、顧客360、アクティベーションをガバナンスされたエンタープライズデータに近づけました。Tealiumは2026年5月にAI at the EdgeおよびAI Decisioning機能を追加し、デバイス上での変換とライブイベントストリームのリアルタイム意思決定をサポートし、アクティベーションプログラムにおける遅いリリースサイクルへの依存を軽減しました。これらの変化は重要です。英国カスタマーデータプラットフォーム市場は、データ管理、アクティベーション速度、地域コンプライアンス要件を同一の運用モデルで維持できるアーキテクチャをますます評価するようになっているためです。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 複数のソースシステムにわたるデータガバナンスの複雑性 | -3.5% | 全国規模、マルチブランドまたはレガシー資産アーキテクチャを持つ企業で最も深刻 | 中期(2〜4年) |

| レガシーCRMおよびデータウェアハウスとの高い統合負荷 | -3.0% | 全国規模、数十年にわたるCRM投資を持つBFSIおよび大規模小売企業に集中 | 中期(2〜4年) |

| プラトフォームの重複とツール統合による予算圧迫 | -2.0% | 全国規模、年次IT合理化サイクル中に最も顕著 | 短期(2年以内) |

| アイデンティティ解決と顧客データアクティベーションにおけるスキルギャップ | -1.5% | 全国規模、ロンドンおよび主要英国テクノロジーハブで深刻な不足 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

複数のソースシステムにわたるデータガバナンスの複雑性

英国カスタマーデータプラットフォーム市場における最大の日常的な障壁は、CDP自体よりもソース環境にあることが多いです。小売・BFSI・通信の大企業は、異なる時期に異なる機能のために構築または取得された多くのシステムにわたって顧客データを保持し続けています。これにより、プロファイル統合が始まる前から、チームは一貫性のないスキーマ、不明確な所有権、不均一なデータ品質、不完全な同意履歴に直面します。「データ利用・アクセス法2025」は、企業が収集からアクティベーションまでの処理の合法性について、より明確なデータ系譜と強力な証拠を必要とするため、さらなる圧力を加えています。これはソース資産が断片化している場合に維持することが困難です。New Lookの2025年のロールアウトは断片化の深刻さを示しており、340万件の顧客プロファイルが複数のレコードに分割され、高価値顧客が複数の識別子の背後に隠れていました。英国カスタマーデータプラットフォーム市場は、したがって実際的な速度制限に直面しています。ガバナンスの修復とデータモデルのクリーンアップは、プラットフォームの調達よりも時間がかかることが多いためです。

レガシーCRMおよびデータウェアハウスとの高い統合負荷

統合負荷は英国カスタマーデータプラットフォーム市場のもう一つの中核的な制動要因であり続けています。多くの既存CRMシステムは低レイテンシの双方向データ交換向けに構築されていなかったためです。英国企業は多くの場合、古いCRM環境、ウェアハウスエクスポート、ライブイベントストリーム、アクティベーションツールを一つの運用フローに組み合わせる必要があり、プロジェクトの複雑性とコストが増大します。カスタムAPIとミドルウェアは問題の一部を解決できますが、ソーススキーマが変更されたびに継続的なメンテナンス作業も生み出します。Twilioは2025年7月にEngageでイベントトリガージャーニーを一般提供開始することでこの課題に対処し、ウェアハウスコンテキストとライブイベントシグナルの組み合わせを支援し、遅いCRMハンドオフへの依存を軽減しました。これらの改善があっても、多くの組織はソースシステムの更新に合わせてコネクタを維持するために必要な継続的な作業を過小評価しています。この繰り返しの負担は、特にエンジニアリングの深みが限られたチームにとって、英国カスタマーデータプラットフォーム市場での展開を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供形態別:プラットフォームの優位性が構造的なサービスシフトを覆い隠す

プラットフォームは2025年の提供形態ミックスの81.62%を占めており、英国カスタマーデータプラットフォーム市場においてソフトウェア所有が依然として多くの購買決定の基盤となっていることを示しています。大企業は、アイデンティティ、セグメンテーション、オーケストレーション、ガバナンス機能を一つの運用環境に収めているため、プラットフォームレイヤーを中核インフラとして見続けています。このパターンはまた、多くの初期CDPプロジェクトが運用モデルが完全に定義される前にソフトウェア調達から始まるという事実を反映しています。プラットフォームファーストのアプローチは、複数のブランド、チャネル、データソースにわたって標準化された管理を必要とする大規模組織の間で特に顕著です。その結果、プラットフォーム収益は2025年の英国カスタマーデータプラットフォーム産業において依然として最大の収益基盤を形成しています。

サービスは2031年までに27.92%のCAGRで成長する見込みであり、英国カスタマーデータプラットフォーム市場の提供形態構造においてより速く動く部分となっています。このシフトは明確な市場変化を示しています。企業は今や初期購入後の実装、アイデンティティ解決チューニング、同意アーキテクチャ、継続的な最適化に関する支援を必要としているためです。英国のコンプライアンス要件はその需要を高めています。企業は内部チームだけでは管理できないことが多い方法でプライバシー管理とアクティベーションロジックを接続しなければならないためです。コンポーザブルアーキテクチャは同じニーズを高めています。ウェアハウスネイティブの展開は、よりシンプルなパッケージツールよりも強力なデータエンジニアリングサポートを必要とするためです。実際には、市場はソフトウェアのみの購入からソフトウェアプラス運用モデルへと移行しており、長期的な価値はプラットフォームがどれだけうまくアクティベートされるかにかかっています。これが、プラットフォームベースが英国カスタマーデータプラットフォーム市場全体でより大きいにもかかわらず、サービスの成長がプラットフォームの成長を上回っている理由です。

展開モード別:ハイブリッドアーキテクチャがエンタープライズのデフォルトとして台頭

クラウドは2025年の英国カスタマーデータプラットフーム市場規模の68.81%を占めており、SaaS展開が依然として多くのバイヤーにとって本番稼働への最速ルートを提供していることを確認しています。組織はオンボーディングが迅速で、最新のマーテックツールとの統合が容易で、スケーリングに資本集約型のインフラ計画を必要としないため、クラウドを引き続き好んでいます。このモデルは、すでにクラウド環境で顧客エンゲージメントシステムを運用しており、運用上の遅延を少なくしたい企業に特によく適合しています。クラウドはまた、キャンペーンワークフロー、オーディエンスモデル、チャネルアクティベーションにわたる迅速なテストを必要とするチームにとっても魅力的であり続けています。これらの実際的な利点により、クラウドは2025年の英国カスタマーデータプラットフォーム市場において最大の展開モードであり続けました。

ハイブリッドは2031年までに28.74%のCAGRで拡大する見込みであり、最も速い成長がデータの処理場所と方法についてより多くの管理を必要とするバイヤーから来ていることを示しています。これは英国のブレグジット後の規制環境への直接的な対応であり、EU向け事業を持つ企業は同意、転送、データ処理に関する別々のルールを管理しなければなりません。ハイブリッド設計により、統合された顧客意思決定フレームワークを維持しながら、管轄区域ごとにストレージまたは処理を分割することができます。Tealiumのモデルは、集中型クラウドのみの設計が常に実用的ではないマルチブランド環境でのコンポーザブルおよびリアルタイムアクティベーションニーズをサポートするため、ここでも関連性を保っています。オンプレミス展開は、したがって規制された環境で持続的な位置を保持していますが、実際のモメンタムは英国カスタマーデータプラットフォーム市場全体でハイブリッドアーキテクチャにあります。英国カスタマーデータプラットフォーム市場は、バイヤーを一つの運用モデルに押し込むのではなく、クラウドの柔軟性とローカル管理を組み合わせることができるベンダーを引き続き評価する可能性が高いです。

組織規模別:中小企業の加速がCDPアクセスの民主化を示す

大企業は2025年の組織ベースの需要の68.25%を占めており、英国カスタマーデータプラットフォーム市場がより大きな予算と深い技術チームを持つバイヤーによってどれほど強く形成されていたかを示しています。これらの企業は、統合されたアイデンティティ作業、より広範なアクティベーションプログラム、エンタープライズグレードのプライバシー管理を小規模な同業者よりも早く正当化するスケールを持っていました。また、多くのビジネスユニットと顧客タッチポイントにわたってデータを接続するという最も高い圧力に直面しており、CDP導入を内部で正当化しやすくしていました。大企業のリーダーシップは、したがって購買力と運用上の複雑性の両方に結びついていました。これにより、ベンダーモデルが変化し始めた2025年においても、市場の上位層が先行し続けました。

中小企業は2031年までに27.45%のCAGRで成長する見込みであり、英国カスタマーデータプラットフォーム市場全体でのアクセスのより広い開放を示しています。使用量ベースの価格設定とコンポーザブル設計により、かつて中堅市場企業をこのカテゴリから遠ざけていた参入障壁の一部が低下しました。デジタルファーストの小規模小売業者やサブスクリプションビジネスは、イベント収集とウェアハウス同期から始め、データ成熟度が上がるにつれてアクティベーションユースケースを追加できるようになりました。低コストでよりモジュール化されたプラットフォームの台頭により、大規模な年間ソフトウェアコミットメントを望まない企業にとってそのパスがより現実的になりました。これにより英国カスタマーデータプラットフォーム産業のバイヤーベースが広がり、最大のエンタープライズアカウントのみへの依存が軽減されます。このパターンはまた、将来の成長がより多くのエンタープライズロールアウトだけでなく、小売・コマース・サービスセクター全体でのより多くの中規模展開からも来ることを示唆しています。

アプリケーション別:分析とインサイトが収集を次の価値レイヤーとして置き換える

顧客データ収集とプロファイル統合は2025年の英国カスタマーデータプラットフォーム市場の25.85%のシェアを占めており、基本的なデータ統合が多くの展開の主要な出発点として機能し続けていることを確認しています。ほとんどの組織は、チャネルをまたいだアイデンティティのステッチング、オーディエンスの可視性、断片化したソースデータを解決するためにCDPを最初に採用しました。この基盤は依然として必要です。永続的で信頼できる顧客レコードなしには、より高い価値のユースケースが確実に機能しないためです。その結果、収集と統合は2025年において最大のアプリケーション位置を保持しました。セグメンテーション、オーケストレーション、分析、同意管理の基盤となるため、英国カスタマーデータプラットフォーム市場の中心であり続けました。

顧客分析とインサイトは2031年までに29.36%のCAGRで拡大する見込みであり、市場がデータ集約から予測的アクションへとシフトしていることを示しています。統合プロファイルが整備されると、企業はデータ取り込みだけでなく、チャーンモデリング、生涯価値スコアリング、次善アクションロジックにより多くの価値を置くようになっています。AdobeのCustomer AI能はこの動きを反映しており、チャーンとコンバージョン傾向スコアリングを統合プロファイル内に直接埋め込み、別個の分析インフラの必要性を軽減しています。[3]Adobe、「Customer AI概要」、Adobe Experience League、adobe.com これは重要です。傾向スコアとセグメント出力はもはやマーケティングチームだけが使用するものではないためです。営業、サービス、プロダクト機能が同じプロファイルレイヤーから引き出すようになっており、経営幹部のサポートが増加し、英国カスタマーデータプラットフォーム市場全体での支出が拡大しています。英国カスタマーデータプラットフォーム市場は、したがってインサイトの提供とビジネスアクションが次の差別化ラウンドを定義するステージへと移行しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:ヘルスケアの加速が小売を超えたCDPユースケースを再定義する

小売・Eコマースは2025年の英国カスタマーデータプラットフォーム市場シェアの26.56%を占め、クロスチャネルパーソナライゼーションとオーディエンスアクティベーションへの最も明確なニーズに直面しているため、セクターのリードを維持しました。小売業者はコマース、ロイヤルティ、メール、モバイル、店舗活動にわたる高頻度の消費者シグナルを扱っており、統合された顧客IDが即座に価値を持ちます。このカテゴリはまた、デジタルターゲティング、検索、オンサイトパーソナライゼーション、リテンションプログラムの実験の長い歴史を持っています。これらの条件により、小売・Eコマースは英国カスタマーデータプラットフォーム市場において最も広い展開基盤を維持しました。顧客レベルの収益影響が他の多くの業種よりも測定しやすいため、このセグメントは実際のアクティベーションユースケースのペースを設定し続けています。

ヘルスケア・ライフサイエンスは2031年までに29.84%のCAGRで成長する見込みであり、英国カスタマーデータプラットフォーム市場において最も急速に拡大するエンドユーザーグループとなっています。その推進力は患者コミュニケーションだけでなく、パーソナライズされたケアパスウェイ、サービス調整、規制されたエンゲージメントモデルのために患者向けデータを統合するより広い取り組みにもあります。Bupaの2026年6月の英国保険顧客向けDNA主導のパーソナライズされた予防パスウェイのロールアウトは、健康データ統合がAIに支援されたよりカスタマイズされたエンゲージメントへと移行していることを示しました。NHSフェデレーテッドデータプラットフォームも、以前は切り離されていた運用システム全体でデータ接続を構築しており、ヘルスケア組織全体のインフラ準備とデータリテラシーを向上させるはずですBFSIは英国カスタマーデータプラットフォーム市場の高価値部分であり続けています。規制された金融機関がチャネルをまたいだエンタープライズ顧客データプログラムを実装することにより積極的になっているためです。これは市場が小売のルーツを超えて拡大し、信頼、ガバナンス、リアルタイムエンゲージメントが連携して機能しなければならないセクターによって形成されていることを意味します。

地理的分析

英国カスタマーデータプラットフォーム市場は、国の商業的デジタルスケールと独立したプライバシー規制の珍しい組み合わせによって形成されています。デジタル広告支出の増加基盤は重要です。そのスケールでデジタルリーチを購入する組織は、信頼性の高いプロファイル統合、より強力なアトリビューション、チャネル全体でのより速いオーディエンス更新を必要とするためです。市場はまた、英国とEUの両方の顧客にサービスを提供する企業が異なる規制設定の下で別々の同意と転送要件を管理しなければならないため、多くの同業者よりも高い仕様負担を抱えています。

ロンドンは英国カスタマーデータプラットフォーム市場内の主要な採用ハブであり続けています。FTSE 100の本社、大規模な金融サービスバイヤー、欧州で最も深いマーテックパートナーネットワークの一つを組み合わせているためです。この集中により、ベンダーはエンタープライズ調達チーム、データエンジニアリング人材、複雑なロールアウトをサポートできる実装パートナーへのアクセスが容易になります。ロンドンを拠点とするfintechおよびデジタルコマース企業はまた、すでに最新のクラウドデータスタックを運用しているため、ウェアハウスネイティブおよびコンポーザブルアーキテクチャに対してより開放的な傾向があります。これにより、特にガバナンス、パーソナライゼーション、クロスチャネル実行を一つの運用レイヤーで接続する必要がある場合に、首都がより複雑な展開の中心となっています。

マンチェスター、バーミンガム、サウスイーストも重要です。英国カスタマーデータプラットフォーム市場における中堅市場の普及を支える主要な小売およびオムニチャネルブラドクラスターを擁しているためです。これらの地域需要センターは、高度にカスタマイズされたエンタープライズビルドよりも、ロイヤルティアクティベーション、顧客ライフサイクル管理、デジタルコマースリテンションなどの実際のユースケースに結びついています。ロンドン以外での採用の広がりは、需要がトップクラスのエンタープライズアカウントからより広い地域オペレーターのベースへと拡大していることを示唆しています。また、実装作業がローカルの小売およびデータ統合の専門知識をますます必要とするため、サービスとパートナーの成長を支えています。英国カスタマーデータプラットフォーム市場は、したがって要求の高い国内アリーナとして機能するとともに、ベンダーがプライバシー対応、リアルタイム、マルチシステム機能をより広く展開する前に洗練させるテストグラウンドとしても機能しています。

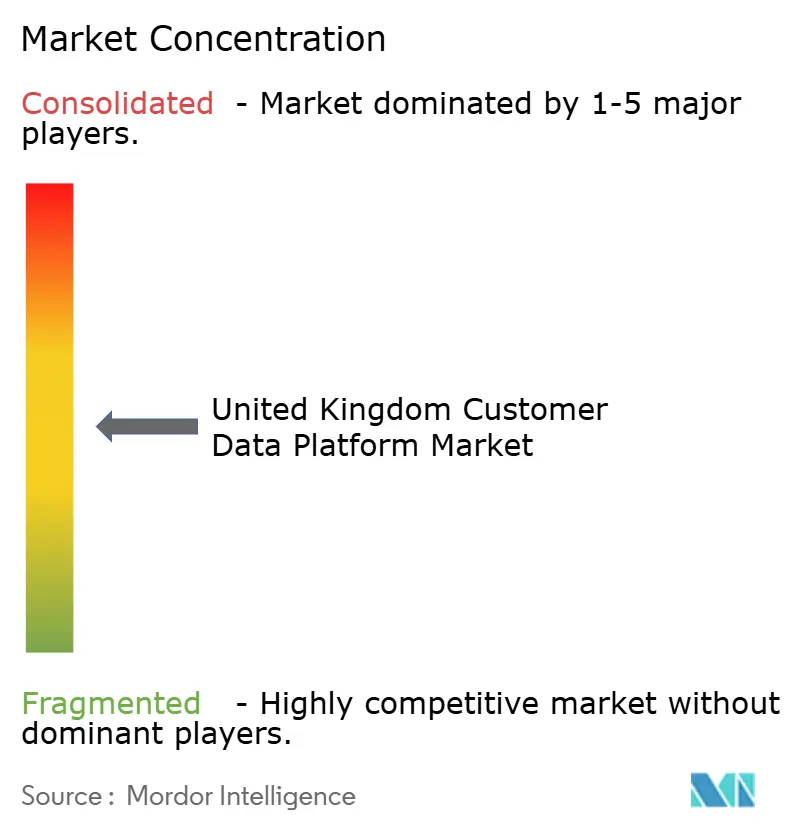

競合環境

英国カスタマーデータプラットフォーム市場は中程度に集中しており、一社が市場を支配するのではなく、グローバルエンタープライズベンダーが台頭するンポーザブルおよびスペシャリストプロバイダーのグループと競合しています。Salesforce、Adobe、Oracleは、顧客データをより広い営業・サービス・コマース・マーケティングスタックに接続できるため、大企業およびFTSE 100の購買サイクルで中心的な位置を占め続けています。これにより、より少ないベンダーとビジネス機能全体でより厳格なガバナンスを望むバイヤーに対して優位性を持ちます。同時に、多くの組織がよりオープンでモジュール化されたデータアーキテクチャを好むようになっているため、市場は依然として競争可能です。

SalesforceはMarketing Cloud NextによってData Cloudをエージェンティックマーケティング実行に結びつけることでポジションを強化し、プラットフォームをパッシブなデータストレージからライブ意思決定とキャンペーンアクションへとさらに移行させました。Oracleは2026年4月に顧客体験向けFusion Agentic Applicationsを導入することで同じ方向に進み、マーケティング・営業・サービスワークフロー全体に調整されたAIエージェントを組み込みました。[4]Oracle、「Oracleが顧客体験向けFusion Agentic Applicationsを導入」、Oracle UK、oracle.com Adobeは2026年4月にCX Enterpriseでオーケストレーション提供を拡大し、エンタープライズスケールのワークフロー調整のためのAIエージェントとガバナンス機能を追加しました。これらの動きは、英国カスタマーデータプラットフォーム市場がプロファイル統合だけでなく、プラットフォームが顧客コンテキストをどれだけ迅速にガバナンスされたアクションに変換できるかでも競争していることを示しています。アイデンティティ、分析、オーケストレーション、AI管理を結びつけることができるベンダーは、複雑なエンタープライズ案件でより有利な位置にあります。

第二のグループの競合他社は、データの重複を削減し、顧客データウェアハウスとより緊密に連携することで地位を獲得しています。Hightouchは2026年4月にARRで1億米ドルに達し、その後1.5億米ドルのシリーズD資金調達を実施しまた。これはウェアハウスネイティブ設計に対する投資家とバイヤーの強い信頼を反映しています。Databricksは2026年にCustomerLakeでより直接的に参入し、既存のレイクハウス顧客に別のデータストアを避けた組み込みエージェンティックCDPパスを提供しました。Tealiumも2026年5月にAI at the EdgeおよびAI Decisioningでポジションを強化し、ライブイベントストリームのリアルタイムアクティベーションとデバイス上での変換をサポートしました。その結果、大規模スイートベンダーが依然として重要である一方で、バイヤーがより強力なデータプレーン管理、より低い重複、または英国カスタマーデータプラットフォーム市場でのより鋭い垂直実行を望む場合にスペシャリストが勝てる市場となっています。

英国カスタマーデータプラットフォーム産業リーダー

Twilio Inc.

Salesforce, Inc.

Adobe Inc.

Oracle Corporation

Tealium, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:HightouchはGoldman Sachs AlternativesおよびBain Capital Venturesが主導するシリーズD資金調達で1.5億米ドルを調達し、27.5億米ドルのバリュエーションを達成しました。同時に、相互接続されたAIエージェントを通じてキャンペーン作成を自動化するエージェンティックライフサイクルマーケティングプラットフォームであるLifecycle Studioを立ち上げました。このラウンドは、エンタープライズ顧客データアクティベーションの次の主要な提供モデルとして、ウェアハウスネイティブのコンポーザブルCDPアーキテクチャに対する市場の信頼を強調しています。

- 2026年6月:AdobeはエージェンティックAI採用戦略を加速し、Amazon Web Services、Anthropic、Google Cloud、IBM、Microsoft、NVIDIA、OpenAIとのパートナーシップを拡大して、CDPおよびCXオーケストレーション機能のリーチを拡大しました。この動きにより、Adobe Experience PlatformはマルチモデルのAIガバナンスレイヤーとして位置づけられ、英国企業は機密レコードを複製または移動することなく、ガバナンスされた顧客プロファイルデータに対して外部AIサービスを実行できるようになります。

- 2026年5月:Tealiumは、ライブイベントストリームのリアルタイムチャーンスコアリングと製品親和性推論をサポートするAI Decisioningエンジン、自然言語CDP管理のためのMCP搭載設定エージェント、ワンクリック高価値セグメントアクティベーションのためのAI推奨オーディエンスを含むAI at the Edge機能を発表しました。これはニューヨーク市とロンドンでのDigital Velocityカンファレンスで発表されました。

- 2026年4月:AdobeはCX Enterpriseを立ち上げました。これはAIエージェント、エージェントスキル、モデルコンテキストプロトコルエンドポイント、監査可能なマルチエージェントワークフローのためのガバナンスレイヤーを組み合わせたAIオーケストレーションプラットフォームです。このプラットフォームはAdobeのリアルタイムCDPのユースケースを、マーケティグ・分析・コンテンツチーム全体のエンタープライズスケールのAI調整に拡大します。

英国カスタマーデータプラットフォーム市場レポートの範囲

英国カスタマーデータプラットフォーム(CDP)市場は、複数のオンラインおよびオフラインソースから顧客データを収集・統合・管理・アクティベートして永続的な統合顧客プロファイルを作成するソフトウェアプラットフォームおよび関サービスで構成されています。これらのプラットフォームにより、組織はアイデンティティ解決、オーディエンスセグメンテーション、リアルタイムデータアクティベーション、顧客ジャーニーオーケストレーション、分析、同意管理などの機能を通じて、パーソナライズされたプライバシー準拠のオムニチャネル顧客体験を提供できます。

英国カスタマーデータプラットフォーム市場レポートは、提供形態(プラットフォーム、サービス)、展開モード(クラウド、オンプレミス、ハイブリッド)、組織規模(大企業、中小企業)、アプリケーション(顧客データ収集とプロファイル統合、オーディエンスセグメンテーションとパーソナライゼーション、マーケティングキャンペーンと顧客ジャーニーオーケストレーション、顧客分析とインサイト、同意と設定管理、その他のアプリケーション)、エンドユーザー産業(小売・Eコマース、BFSI、ヘルスケア・ライフサイエンス、ITおよび通信、メディア・エンターテインメント、産業製造、政府・公共行政、その他のエンドユーザー産業)別にセグメントされています。市場予測は金額(米ドル)ベースで提供されます。

| プラットフォーム |

| サービス |

| クラウド |

| オンプレミス |

| ハイブリッド |

| 大企業 |

| 中小企業 |

| 顧客データ収集とプロファイル統合 |

| オーディエンスセグメンテーションとパーソナライゼーション |

| マーケティングキャンペーンと顧客ジャーニーオーケストレーション |

| 顧客分析とインサイト |

| 同意と設定管理 |

| その他のアプリケーション |

| 小売・Eコマース |

| BFSI |

| ヘルスケア・ライフサイエンス |

| ITおよび通信 |

| メディア・エンターテインメント |

| 産業製造 |

| 政府・公共行政 |

| その他のエンドユーザー産業 |

| 提供形態別 | プラットフォーム |

| サービス | |

| 展開モード別 | クラウド |

| オンプレミス | |

| ハイブリッド | |

| 組織規模別 | 大企業 |

| 中小企業 | |

| アプリケーション別 | 顧客データ収集とプロファイル統合 |

| オーディエンスセグメンテーションとパーソナライゼーション | |

| マーケティングキャンペーンと顧客ジャーニーオーケストレーション | |

| 顧客分析とインサイト | |

| 同意と設定管理 | |

| その他のアプリケーション | |

| エンドユーザー産業別 | 小売・Eコマース |

| BFSI | |

| ヘルスケア・ライフサイエンス | |

| ITおよび通信 | |

| メディア・エンターテインメント | |

| 産業製造 | |

| 政府・公共行政 | |

| その他のエンドユーザー産業 |

レポートで回答される主要な質問

英国カスタマーデータプラットフォーム市場の規模はどのくらいですか?

英国カスタマーデータプラットフォーム市場は2025年に5.1億米ドルと評価され、2026年には6.2億米ドルとなり、24.67%のCAGRで2031年までに18.7億米ドルに達すると予測されています。

英国でカスタマーデータプラットフォームへの需要を促進しているものは何ですか?

主な促進要因は、統合されたファーストパーティプロファイルへのニーズ、より厳格なプライバシーと同意要件、およびデジタルチャネル全体でのリアルタイムパーソナライゼーションへの強い需要です。

英国で最も速く成長している展開モデルはどれですか?

ハイブリッド展開が最も速く成長しており、2031年までに28.74%のCAGRで、企業がクラウドの柔軟性とデータ管理および規制要件のバランスを取っています。

最も速く拡大しているアプリケーション領域はどれですか?

顧客分析とインサイトが最も速く成長しているアプリケーションであり、2031年までに29.36%のCAGRで、企業が基本的なデータ収集から予測的アクションへと移行しています。

現在の需要をリードしているエンドユーザーグループはどれで、最も速く成長しているのはどれですか?

小売・Eコマースが2025年に26.56%のシェアでリードし、ヘルスケア・ライフサイエンスが2031年までに29.84%のCAGRで最も速く成長すると予測されています。

なぜ中小企業はこの分野でより重要になっているのですか?

中小企業はモジュール化、コンポーザブル、使用量ベースのCDPモデルが中堅市場バイヤーの参入障壁を低下させているため、27.45%のCAGRで成長すると予測されています。

最終更新日: