英国カフェ・バー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

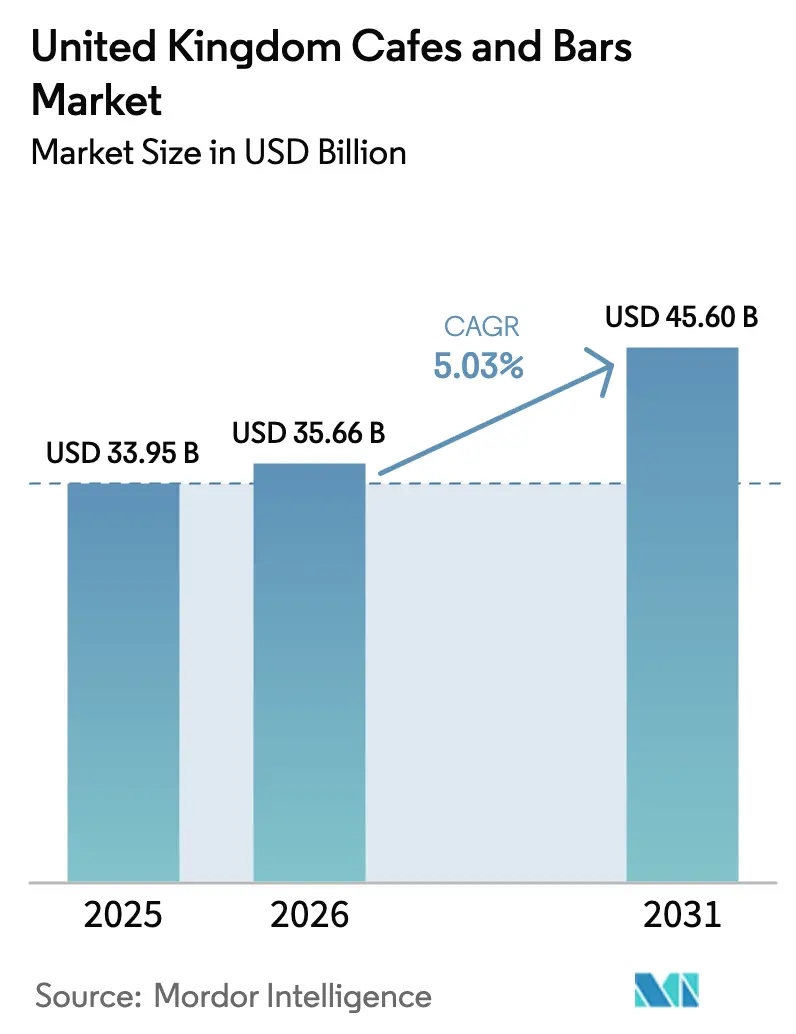

| 基準年の市場規模 (2025) | 33.95 十億米ドル |

| 市場規模 (2026) | 35.66 十億米ドル |

| 市場規模 (2031) | 45.6 十億米ドル |

| 成長率 (2026 - 2031) | 5.03% CAGR |

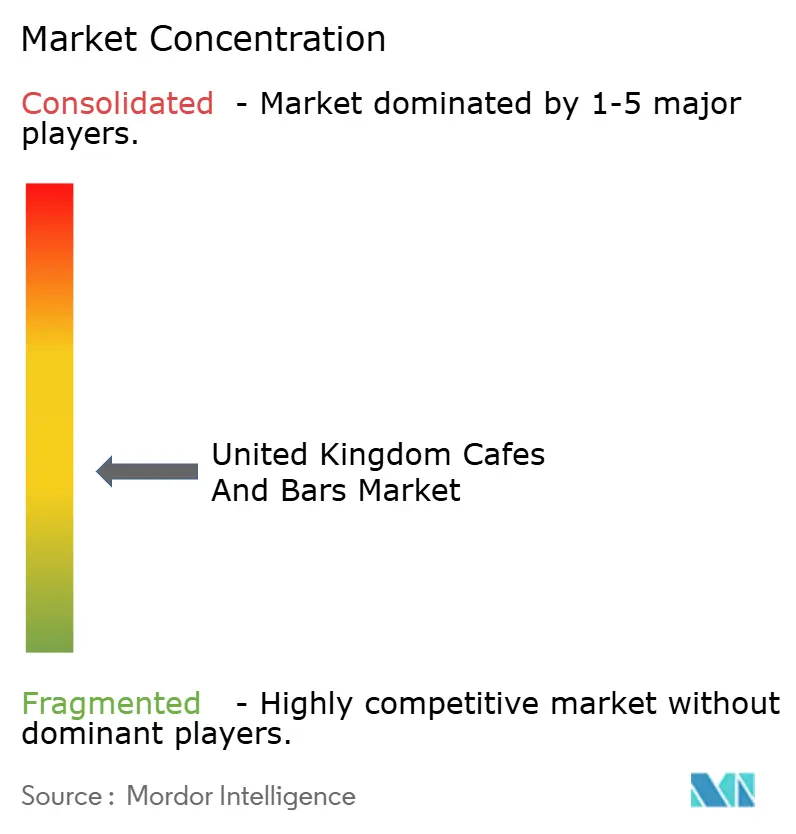

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国カフェ・バー市場分析

英国カフェ・バー市場規模は2026年に356億6,000万USDと推定され、2025年の339億5,000万USDから成長し、2031年には456億USDに達する見通しで、2026年から2031年にかけてCAGR 5.03%で拡大します。この成長は主に、国内観光の回復、パンデミック前の水準の93%まで回復した訪英国際旅行者数の増加、および飲食店選択における消費者の意思決定に影響を与えるソーシャルメディアの役割の拡大によって牽引されています。事業者は食料価格および人件費の上昇といった課題に対し、サプライヤーネットワークの拡大、コールドチェーン物流の強化、効率改善と収益性維持のための高度な在庫管理ツールの導入によって対応しています。サービスタイプ別では、デリバリーサービスの普及拡大により、カフェ・バーの運営方法が再定義され、デジタルプラットフォームが顧客へのリーチにおいて重要な役割を果たしています。料理種別では、健康志向のメニューオプションへの需要の高まりがこのセグメントのイノベーションと成長を牽引しています。アウトレット別では、独立系カフェ・バーが高い適応力を示す一方、チェーン店舗は運営効率を活用して競争力を維持しています。ロケーション別では、カフェ・バーと宿泊施設サービスの統合が独自のプレミアムな顧客体験を創出しています。市場は依然として競争が激しく断片化されており、ニッチな独立系オペレーター、地域ミニチェーン、グローバルブランドを含む多様なプレーヤーが共存することを可能にしています。これらすべてが、ダイナミックで進化し続ける市場環境に貢献しています。

主要レポートの要点

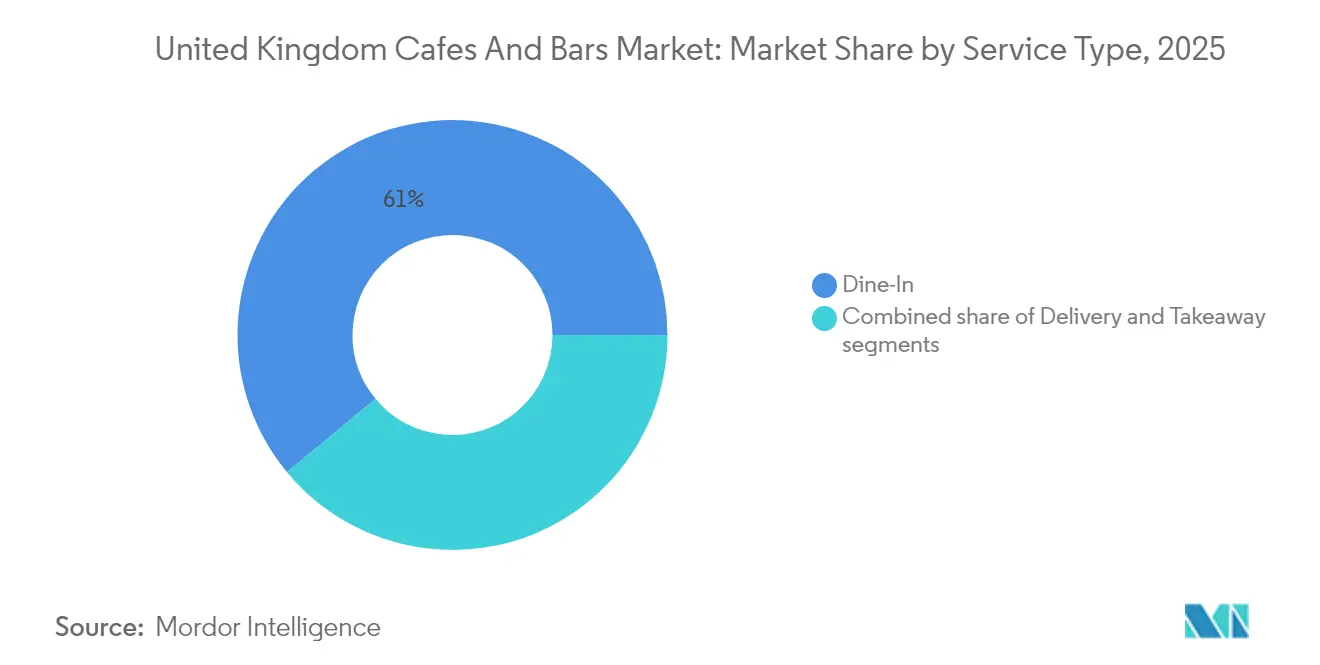

- サービスタイプ別では、イートインが2025年に売上シェア61.02%をリード。デリバリーは2031年にかけてCAGR 6.32%で成長すると予測されます。

- 料理種別では、カフェが2025年の英国カフェ・バー市場シェアの42.10%を獲得。ジュース・スムージー・デザートバーは2031年にかけてCAGR 6.00%で拡大しています。

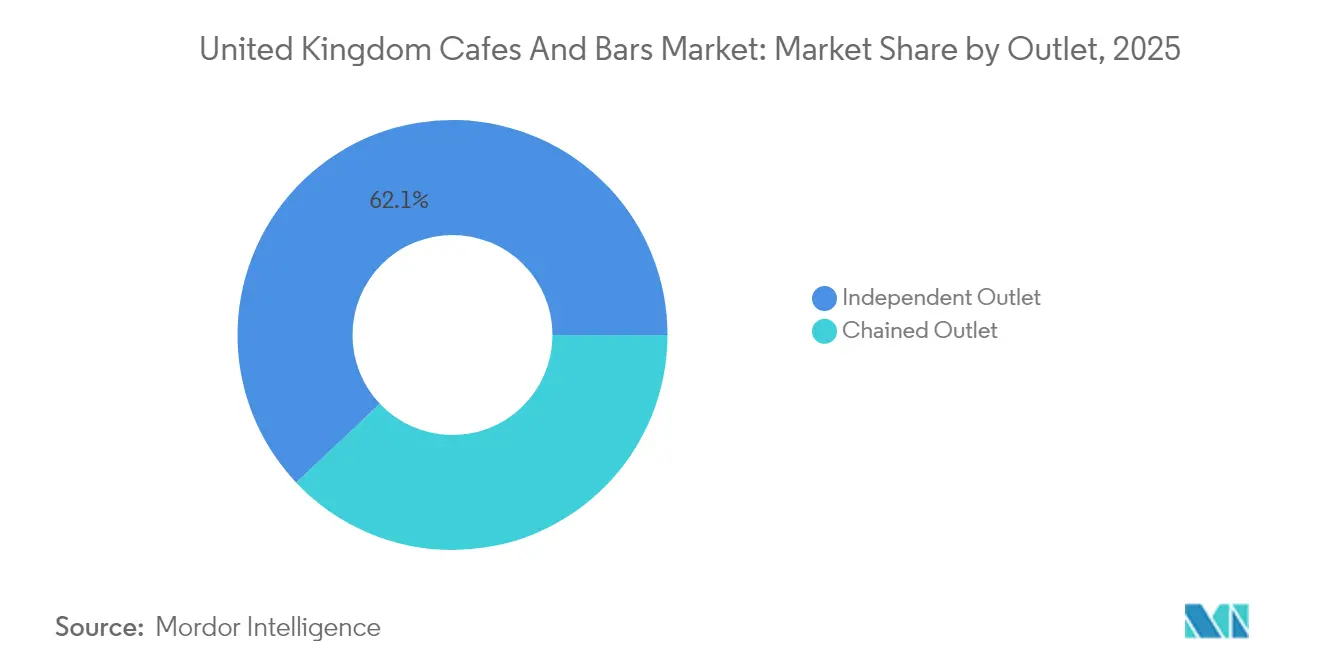

- アウトレット別では、独立系オペレーターが2025年の英国カフェ・バー市場規模の62.05%のシェアを保有。チェーン店舗はCAGR 5.65%で最も急速に成長しています。

- ロケーション別では、スタンドアロン店舗が2025年に72.90%のシェアを支配。宿泊施設拠点のアウトレットは2026年から2031年にかけてCAGR 9.08%で急増すると予測されます。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

英国カフェ・バー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~) CAGRの予測への影響(%) | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 社交・退勤後のシーンに対する需要の高まり | +0.8% | 都市部および通勤者の多い街への集中を伴う全国的傾向 | 中期 (2〜4年) |

| プレミアムおよびスペシャルティ飲料への需要の高まり | +1.2% | 全国的傾向、ロンドンおよび主要都市で最も強い | 長期 (4年以上) |

| 非接触型決済、アプリベースの注文、顧客ロイヤルティプログラム向けデジタル技術のより大きな統合 | +0.9% | 全国的傾向、大都市圏での導入が加速 | 短期 (2年以内) |

| ソーシャルメディアおよび体験型ダイニングトレンドの影響 | +0.7% | 全国的傾向、都市部のミレニアル世代とZ世代の間で特に強い | 中期 (2〜4年) |

| 商品ラインナップとサービス形式のイノベーション | +0.6% | 全国的傾向、プレミアムセグメントが導入をリード | 長期 (4年以上) |

| カフェ・バー訪問を支える観光および国内旅行 | +0.5% | 観光地が多い地域、交通ハブ、レジャー目的地 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

プレミアムおよびスペシャルティ飲料への需要の高まり

英国では、国内の強いコーヒー文化に牽引された消費者のプレミアムおよびスペシャルティ飲料への需要の高まりにより、カフェ・バー市場が進化しています。英国コーヒー協会(British Coffee Association)によると、2024年時点で英国の人々は1日あたり約9,800万杯のコーヒーを消費しています[1]出典:英国コーヒー協会、コーヒー消費、

britishcoffeeassociation.org。このトレンドは、より高品質な飲料へのシフトと独自の体験重視の消費への嗜好を反映しています。その結果、カフェオペレーターはこうした需要を満たすためにラインナップを拡大し、革新的なコンセプトを導入しています。例えば、Yorks Caféは2024年10月にバーミンガムのパラダイス地区に4店舗目をオープンすることを発表しました。この新店舗は終日営業の会場として設計されており、店内焙煎コーヒー、ナチュラルワイン、季節料理を提供しています。カフェ文化とソーシャルダイニングを融合させ、質の高い飲料とキュレーションされた食事体験の両方を楽しめる空間を目指しています。

社交・退勤後のシーンに対する需要の高まり

英国では、カフェ・バーが社交の場や仕事帰りのくつろぎの場として人気を高めています。このトレンドは安定した雇用水準と職場習慣の変化に支えられています。国家統計局(Office for National Statistics、ONS)によると、2024年8月から10月の英国雇用率は74.9%で安定しており、平日にカフェ・バーを利用する働く専門職の一定の基盤を提供しています[2]出典:国家統計局、大学院労働市場統計、

statistics.service.gov.uk。2025年のリーズ大学(University of Leeds)の研究では、短いコーヒーブレイクを取った従業員は、休憩なしで働いた従業員と比べて23%生産性が高いことが明らかになりました。これにより、昼間は仕事がしやすい環境として、夜には活気ある社交の場として機能できる多用途な空間を創出するために、カフェ・バーオペレーターが注力していることが浮き彫りになっています。

ソーシャルメディアおよび体験型ダイニングトレンドの影響

英国では、ソーシャルメディアと独自の飲食体験への需要の高まりがカフェ・バー市場の形成において重要な役割を果たしています。消費者はオンラインでシェアできる視覚的に魅力的な場所や印象的な体験を提供する店舗に引き付けられています。英国コーヒー協会(British Coffee Association)の2024年のデータによると、80%の人々が少なくとも週に1回コーヒーショップを訪れ、16%が毎日訪れており、カフェ文化が多くの人の日常生活に不可欠な要素となっていることを示しています[3]出典:英国コーヒー協会、コーヒー消費、

britishcoffeeassociation.org。このトレンドにより、視覚的に印象的なインテリア、創造的なテーマ、インタラクティブなドリンクプレゼンテーションが人々にオンラインでの体験共有を促すことから、ソーシャルメディアは企業が顧客を惹きつける重要なツールとなっています。例えば、Loungersはカフェごとにユニークな名前を付け、地域コミュニティを反映したインテリアデザインを採用することでこのトレンドをうまく活用しています。このアプローチは地域とのつながりを保ちながら全国展開を支援しています。

カフェ・バー訪問を支える観光および国内旅行

英国では、観光および国内旅行が国際訪問者数と旅行者消費の着実な増加に支えられ、カフェ・バーへの来客を促進する上で重要な役割を果たしています。国家統計局(Office for National Statistics、ONS)によると、2024年に海外旅行者が英国に推定4,260万回の旅行を行い、約325億GBPを消費しました[4]出典:国家統計局、大学院労働市場統計、

statistics.service.gov.uk。これはパンデミック後の観光の力強い回復を示しています。国際観光客の増加により、カフェ・バーが手軽で高品質な食事と飲料を提供する場として人気のあるハイストリート、文化地区、交通ハブでの通行量が増加しました。国内旅行やステイケーションの拡大傾向が地方のホスピタリティ市場での支出をさらに促進しています。これにより、英国の観光セクターにおいて、独自の食事体験を求める地元客と国際旅行者の双方にサービスを提供するカフェ・バーが主要な社交・体験型目的地として重要性を高めています。

抑制要因の影響分析*

| 抑制要因 | (~) CAGRの予測への影響(%) | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 在宅消費およびテイクアウェイオプションに向けた消費者行動の変化 | -0.4% | 全国的傾向、郊外および住宅地域でより強い影響 | 短期 (2年以内) |

| スペシャルティコーヒーに影響するコーヒー豆価格の変動 | -0.3% | 全国的傾向、遠隔地および離島地域で特に課題が大きい | 中期 (2〜4年) |

| 高いビジネスレートおよび規制遵守コスト | -0.6% | 全国的傾向、都市部のハイストリート立地に不均衡な影響 | 長期 (4年以上) |

| 主要食材の調達における遅延や不一致を引き起こすサプライチェーンの混乱 | -0.2% | 全国的傾向、季節変動が異なる地域に影響 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

高いビジネスレートおよび規制遵守コスト

英国では、高いビジネスレートと増大する規制遵守コストが、特に小規模な独立系事業者にとって、カフェ・バーに大きな課題をもたらしています。予算責任局(Office for Budget Responsibility、OBR)は、2025年4月に国民生活賃金(National Living Wage)が時給12.21GBPに引き上げられる計画により、人件費が約10%上昇し、これらの施設への財務的な重荷がさらに加わると試算しています。テロ対策措置に関する「マーティンズ法(Martyn's Law)」、スコットランドにおける使い捨てカップへの課金、ゼロ時間契約への制限など、新たな規制により、企業はスタッフトレーニング、コンプライアンスシステム、環境に配慮したパッケージングソリューションにより多くの費用を支出せざるを得なくなっています。これらの変化により、カフェ・バーはしばしば限られたリソースで迅速に適応することが求められています。2025年にビジネスレート軽減措置が段階的に縮小されることで、多くの施設は食料・エネルギーコストの上昇と格闘しながら、全額の支払い義務に直面しています。

在宅消費に向けた消費者行動の変化

英国では、消費者の習慣の変化が在宅消費およびテイクアウェイオプションへのシフトを促進しており、カフェ・バー市場を再形成しています。英国コーヒー協会(British Coffee Association、2024年)によると、英国家庭の80%が自宅用にインスタントコーヒーを購入しており、自宅でのカフェスタイル体験への手軽でコスト効率の高い需要の高まりを示しています。ハイブリッドワークの増加により、都市部中心部における平日の顧客通行量も減少し、訪問は特定の時間帯に集中し、企業のスタッフ配置の管理をより困難にしています。ミールキットサブスクリプション、プレミアムレディートゥイート(すぐに食べられる)食品、小売アルコールオプションの人気が、多くのカジュアルダイニングおよび夜間バーへの外出を置き換えています。このトレンドにより、消費者の可処分所得をめぐる競争が激化し、カフェ・バーは顧客を引き付け維持するためにラインナップを適応させることを余儀なくされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:デリバリーがデジタルトランスフォーメーションを推進

イートインは英国カフェ・バー市場において最も人気のあるチャネルとして、市場総額の61.02%を占めています。消費者は外食の社交的かつ没入感のある体験を引き続き好んでおり、質の高い飲料、パーソナライズされたサービス、活気ある雰囲気を提供します。これらの期待に応えるため、オペレーターは季節メニューの導入、魅力的なインテリアのデザイン、地域テーマの取り入れにより、店内独自の体験の創出に注力しています。これらの取り組みは顧客を惹きつけるだけでなく、リピート来店を促し、イートインサービスが市場のパフォーマンスの主要ドライバーであり続けることを確保しています。

一方、デリバリーは英国カフェ・バー業界において最も急成長しているチャネルの一つになりつつあり、2031年にかけてCAGR 6.32%が予測され、イートインの成長を上回っています。この急増は消費者ライフスタイルの変化、オンライン注文の利便性、自宅でのカフェスタイルの食事や飲料の楽しみへの嗜好の高まりによって促進されています。事業者はデリバリー対応メニューの提供、環境に配慮したパッケージングの使用、顧客維持のためのアプリベースのロイヤルティプログラムの実装によりこのトレンドに適応しています。デリバリーサービスは高いサードパーティ手数料などの課題に直面していますが、予測期間中に市場成長を促進する上で重要な役割を果たすことが期待されています。

料理種別:健康志向セグメントが成長を加速

2025年において、カフェは英国カフェ・バー市場収益の42.10%を占め、多様なシーンに対応できる汎用的な空間としての人気を示しています。これらの施設は多彩なメニューと歓迎ムードある雰囲気により終日顧客を引き付け、朝食、ブランチ、またはカジュアルな夕方の集まりに最適な場所となっています。社交の場と便利な立ち寄り場所の両方として機能する能力が、都市部と郊外の両方で安定した通行量の維持を支援しています。この一貫した需要は、品質の高い飲料と軽食を提供しながら地域コミュニティの感覚を育むカフェの役割を浮き彫りにしています。

一方、ジュース・スムージー・デザートバーはセクター内で最も急成長すると予測され、2031年にかけてCAGR 6.00%が見込まれています。この成長は健康志向の選択や機能性飲料への消費者の関心の高まりにより促進されており、より多くの人々が栄養価の高い楽しめるオプションを求めています。このセグメントは革新的な商品ラインナップ、カスタマイズ可能なメニューオプション、ウェルネス重視のライフスタイルの拡大トレンドからも恩恵を受けています。これらの要因により、ジュース・スムージーバーはカフェ・バー市場において活動的かつ急速に拡大する部分として位置付けられており、より健康的な楽しみを求める増加する消費者層に訴求しています。

アウトレット別:独立店舗の強靭性とチェーン店の効率性

2025年において、独立系オペレーターが英国カフェ・バー市場を支配しており、総収益の62.05%を占めています。その成功は主に、地域コミュニティ内で強いつながりを築き、特定の顧客の嗜好に応えたパーソナライズされたサービスを提供する能力によるものです。これらのオペレーターは地元産食材を使用したメニューや居心地の良い雰囲気など、大手チェーンとの差別化を図る独自かつオーダーメイドの体験を提供することが多いです。顧客ロイヤルティに注力し、帰属意識を創出することで、独立系カフェ・バーは地域に不可欠な存在として確立し、常連客を引き付け安定した成長を維持しています。

一方、チェーンカフェ・バーは2031年にかけてCAGR 5.65%で成長すると予測され、独立系オペレーターとの差を徐々に縮めています。この成長は、チェーンの全国展開を可能にするプライベートエクイティの重要な投資によって促進されています。標準化されたテクノロジープラットフォームの活用により、これらのチェーンの運営効率と利益率が改善されています。一貫した品質と利便性を提供することで、チェーンカフェ・バーはより幅広い消費者層に訴求し、進化する市場環境において強力な競合者として自らを位置付けています。

ロケーション別:宿泊施設との統合がプレミアム体験を促進

2025年において、スタンドアロン店舗は英国カフェ・バー市場の総収益の72.90%を占め、最大の市場シェアを維持しています。これらの店舗は独自かつパーソナライズされた体験を提供する能力により人気を高め、地元客と旅行者の両方を引き付けています。ハイストリートや人気目的地に立地し、クイックコーヒーブレイクからフルサービスダイニングまで幅広い嗜好に対応しています。社交・レジャーハブとしての役割は通行量の回復により強化され、利便性と多様性を求める消費者にとっての選択肢となっています。

一方、宿泊施設拠点のカフェ・バーは2031年にかけてCAGR 9.08%で大幅に成長すると予測され、他の形態を上回っています。この成長は国内観光の増加と、オペレーターが宿泊以外のゲスト消費を増やすための取り組みによって促進されています。ホテルやリゾート内にカフェ・バーを組み込むことで、企業は追加の収益源を創出しながら全体的なゲスト体験を向上させています。これらの統合型セットアップは旅行者だけでなく地元客も引き付け、進化するカフェ・バー市場において急速に成長するセグメントとして宿泊施設拠点の店舗を位置付けています。

地理的分析

ロンドンは英国のカフェ・バー市場のリーディングシティであり続け、プレミアムで独自の顧客体験におけるトレンドを確立しています。同市の富裕層と活発なソーシャルシーンは、新たなアイデアを試す絶好のロケーションとなっています。多くのオペレーターはロンドンの繁華街を革新的なメニュー、サービスのスタイル、ブランディング戦略を試す場として活用しています。これらの成功したコンセプトはしばしば全国に展開し、市場全体に影響を与え、全国的に質と顧客満足に関する高い基準を確立しています。

他の地域のパフォーマンスは、地域の経済状況と消費者の嗜好に応じて大きく異なります。一部の地域では顧客通行量の低下や運営コストの高さといった課題に直面し、コスト管理に注力することを企業に強いています。一方、スペシャルティコーヒーと独自の食事体験への需要が高まっている地域はより多くの投資を引き付けています。これらの地域の企業はコスト管理と魅力的な商品・サービスの提供のバランスを取りながら競争力と収益性を維持する必要があります。

農村部および郊外市場は、ハイブリッドワークモデルの台頭により大きな変革を遂げています。これらの地域のコミュニティカフェはコワーキングスペースとして機能するようになり、安定した平日の収益を生み出しています。多くのカフェチェーンが物件コストの低さと競争の少ない市場での早期参入機会を背景にこれらの立地への展開を拡大しています。さらに、新たな地域規制とサステナビリティ目標が、企業に対して幅広い市場トレンドとの整合性を保ちながら地域の期待に応えるための価格設定、パッケージング、サービスモデルの調整を促しています。

競争環境

カフェ・バー市場の競争環境は高度に断片化されており、ニッチな独立系オペレーター、地域ミニチェーン、グローバルブランドが同じ空間で共存できる環境が整っています。この市場におけるプライベートエクイティの関心の顕著な例として、Fortress Investment Groupによる4億1,600万USD(EBITDA〔税引前・利息・償却前利益〕の8.1倍)でのLoungersの買収が挙げられます。この取引は、強固な財務パフォーマンスと成長ポテンシャルを持つスケーラブルなミドルマーケットオペレーターが投資家にとって魅力的なターゲットとなっている現状を示しています。

市場における主要戦略は、プレミアムポジショニング、運営効率、地域コミュニティエンゲージメントの3つの主要領域を中心に展開しています。プレミアムポジショニングは高品質な食材と独自のデザインを提供することで顧客を惹きつけることに注力しています。運営効率はセルフサービスキオスクやモバイル注文システムなどの統合テクノロジーの活用により向上されています。地域コミュニティエンゲージメントは、スタッフのエンパワーメントと地域の嗜好に合わせたハイパーローカルメニューの提供により達成されています。例えば、Costa Coffeeは利便性を高めるためにキオスクとドライブスルー形式を拡大し、WatchHouseはロンドンやニューヨークなどの都市のプレミアム顧客に訴求するアルチザンコーヒー体験の創出に注力しています。

サステナビリティは特に倫理的実践を優先するZ世代の若い消費者を惹きつける上で重要な要素となっています。チェーン店舗は倫理的に生産されたコーヒー豆の調達やリユーザブルカップの使用に対するインセンティブの提供など、ますます多くの施策を採用しています。これらの取り組みは、環境・社会・ガバナンス(ESG)の実践において大手チェーンが独立系オペレーターに対して優位性を確立することに貢献しています。労働法の遵守とデジタルチップの透明性の確保により、資本力のあるオペレーターのスタッフ離職率が低下しています。しかし、より規模の小さい独立系カフェはこれらの要件を満たすことに苦労する可能性があり、高い運営コストにより市場からの撤退を余儀なくされる可能性があります。

英国カフェ・バー業界のリーダー企業

Costa Coffee

Stonegate Group

JD Wetherspoon plc

Caffè Nero Group Ltd

Starbucks Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:Caffè Neroの親会社であるNero Groupは、WaitroseおよびJohn Lewisと提携し、新たなカフェコンセプトを導入することを発表しました。このコラボレーションは当初5店舗のWaitrose店内でコンセプトをローンチし、プレミアムコーヒーの提供とキュレーションされた小売環境を組み合わせることで顧客体験の向上を目指しています。

- 2024年1月:Caffè Neroは英国初のドライブスルー店舗をオープンしました。この動きは英国の消費者の間で高まる手軽なコーヒーオプションへの需要に応えることを目的とした、ブランドの拡大戦略における重要な一歩を示しています。

- 2023年8月:コーヒーショップチェーンのStarbucksは、成長の勢いが続くとみて、2023年に英国全土で100店舗の新規オープンに向けて3,278万USDを投資する計画を発表しました。

- 2023年1月:Costa Coffeeは英国の店舗において、ケイジャンスパイスドチキンピザラップ、FuzeTea(フューズティー)メロウマンゴースーパーフュージョンズティー、FuzeTea(フューズティー)スパイスドアップルフレーバースーパーフュージョンズティー、FuzeTea(フューズティー)シトラスジングスーパーフュージョンズ、M&SミネストローネベーコンスープM&Sパイナップルチャンク、新たなチョコレートコーンフレークケーキおよびキャラメルケーキのラインナップなど、新たなメニューを追加しました。

英国カフェ・バー市場レポートの調査範囲

バー・パブ、カフェ、ジュース・スムージー・デザートバー、スペシャルティコーヒー・ティーショップが料理種別のセグメントとしてカバーされています。チェーン店舗、独立店舗がアウトレット別のセグメントとしてカバーされています。レジャー、宿泊施設、小売、スタンドアロン、旅行がロケーション別のセグメントとしてカバーされています。| イートイン |

| テイクアウェイ |

| デリバリー |

| バー・パブ |

| カフェ |

| ジュース・スムージー・デザートバー |

| スペシャルティコーヒー・ティーショップ |

| チェーン店舗 |

| 独立店舗 |

| レジャー |

| 宿泊施設 |

| 小売 |

| スタンドアロン |

| 旅行 |

| サービスタイプ別 | イートイン |

| テイクアウェイ | |

| デリバリー | |

| 料理種別 | バー・パブ |

| カフェ | |

| ジュース・スムージー・デザートバー | |

| スペシャルティコーヒー・ティーショップ | |

| アウトレット別 | チェーン店舗 |

| 独立店舗 | |

| ロケーション別 | レジャー |

| 宿泊施設 | |

| 小売 | |

| スタンドアロン | |

| 旅行 |

市場の定義

- フルサービスレストラン - 顧客がテーブルに着席し、サーバーに注文を伝え、テーブルで食事を提供されるフードサービス施設。

- クイックサービスレストラン - 顧客に利便性、スピード、低価格の食事を提供するフードサービス施設。通常、顧客は自ら注文し、テーブルまで食事を持参します。

- カフェ・バー - アルコール飲料の店内消費を許可されたバー・パブ、軽食と飲み物を提供するカフェ、スペシャルティティー・コーヒーショップ、デザートバー、スムージーバー、ジュースバーを含むフードサービスビジネスの一形態。

- クラウドキッチン - デリバリーまたはテイクアウトのみを目的とした食事の調達に商業用キッチンを活用するフードサービスビジネスで、イートイン顧客はありません。

| キーワード | 定義#テイギ# |

|---|---|

| ビンナガマグロ(アルバコアツナ) | 世界的に知られる大西洋、太平洋、インド洋、地中海の6つの異なる系群に分布するマグロの中で最も小型の種の一つ。 |

| アンガスビーフ | スコットランド原産の特定の牛品種から得られる牛肉。「認定アンガスビーフ」の品質マークを受けるには米国アンガス協会(American Angus Association)からの認定が必要です。 |

| アジア料理 | 中国、インド、韓国、日本、バングラデシュ、東南アジアなどの文化の料理を提供するレストランのフルサービスを含みます。 |

| 平均注文金額 | フードサービス施設において顧客が行うすべての注文の平均金額。 |

| ベーコン | 豚の背中または脇腹から取れる塩漬けまたは燻製にした肉。 |

| バー・パブ | 店内でのアルコール飲料の消費を許可されている飲食施設。 |

| ブラックアンガス | 角のない黒毛の牛品種から得られる牛肉。 |

| BRC | 英国小売コンソーシアム(British Retail Consortium) |

| バーガー | スライスされたパンロールまたはバンロールの間に一枚または複数枚の焼いた牛肉パティを挟んだサンドイッチ。 |

| カフェ | 主にコーヒーを中心とした各種飲み物と軽食を提供するフードサービス施設。 |

| カフェ・バー | アルコール飲料の店内消費を許可されたバー・パブ、軽食と飲み物を提供するカフェ、スペシャルティティー・コーヒーショップ、デザートバー、スムージーバー、ジュースバーを含むフードサービスビジネスの一形態。 |

| カプチーノ | 伝統的にダブルエスプレッソ、スチームドミルク、スチームドミルクフォームを等量で調製するイタリアのコーヒー飲料。 |

| CFIA | カナダ食品検査庁(Canadian Food Inspection Agency) |

| チェーン店舗(チェーンドアウトレット) | ブランドを共有し、複数の場所で営業し、中央管理と標準化されたビジネス慣行を持つフードサービス施設を指します。 |

| チキンテンダー | 鶏の小胸筋(ペクトラリスマイナー)から調製した鶏肉を指します。 |

| クラウドキッチン | デリバリーまたはテイクアウトのみを目的とした食事の調達に商業用キッチンを活用するフードサービスビジネスで、イートイン顧客はありません。 |

| カクテル | 単一のスピリッツまたは複数のスピリッツの組み合わせに、ジュース、フレーバーシロップ、トニックウォーター、シュラブ、ビターズなどの他の材料を混ぜたアルコール混合飲料。 |

| 枝豆(エダマメ) | 熟す前または硬くなる前に収穫した大豆を莢ごと調理した日本料理。 |

| EFSA | 欧州食品安全機関(European Food Safety Authority) |

| ERS | 米国農務省(USDA)経済調査局(Economic Research Service) |

| エスプレッソ | ショットで提供する濃縮コーヒーの一形態。 |

| ヨーロッパ料理 | イタリア、フランス、ドイツ、イギリス、オランダ、デンマークなどの文化の料理を提供するレストランのフルサービスを含みます。 |

| FDA | 食品医薬品局(Food and Drug Administration) |

| フィレミニョン | ヒレ肉の細い端部から取れる肉の切り身。 |

| フランクステーキ(フランクビーフ) | 牛の後部前方の脇腹(フランク)から取れる牛肉の切り身。 |

| フードサービス | 自宅外で食事を準備する企業、機関、会社を含む食品産業の一部を指します。レストラン、学校や病院のカフェテリア、ケータリング事業、その他多くの形態が含まれます。 |

| フランクフルトソーセージ(フランクス) | フランクフルターまたはヴュルストヒェンとも呼ばれ、オーストリアとドイツで人気の高度に味付けされた燻製ソーセージの一種。 |

| FSANZ | オーストラリア・ニュージーランド食品規格局(Food Standards Australia New Zealand) |

| FSIS | 食品安全検査局(Food Safety and Inspection Service) |

| FSSAI | インド食品安全基準局(Food Safety and Standards Authority of India) |

| フルサービスレストラン | 顧客がテーブルに着席し、サーバーに注文を伝え、テーブルで食事を提供されるフードサービス施設を指します。 |

| ゴーストキッチン | クラウドキッチンを指します。 |

| GLA | グロスリーサブルエリア(Gross Leasable Area) |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質の一群。 |

| 穀物肥育牛肉(グレインフェッドビーフ) | 大豆やトウモロコシ、その他の添加物で補完された飼料を与えられた牛から得られる牛肉。穀物肥育牛には抗生物質や成長ホルモンが投与されることもあり、より迅速に肥育されます。 |

| 牧草肥育牛肉(グラスフェッドビーフ) | 草のみを飼料として与えられた牛から得られる牛肉。 |

| ハム | 豚の脚部から取れる豚肉を指します。 |

| ホレカ(HoReCa) | ホテル、レストラン、カフェ(Hotels, Restaurants and Cafes) |

| 独立店舗(インディペンデントアウトレット) | 単一のアウトレットで営業、または3店舗以下の小規模チェーンとして構成されたフードサービス施設を指します。 |

| ジュース | 果物や野菜に含まれる天然液体を抽出またはプレスして作った飲み物。 |

| ラテンアメリカ料理 | メキシコ、ブラジル、アルゼンチン、コロンビアなどの文化の料理を提供するレストランのフルサービスを含みます。 |

| ラテ | エスプレッソ1〜2ショット、スチームドミルク、薄いフォームドミルクの層から成るミルクベースのコーヒー。 |

| レジャー | スポーツアリーナ、動物園、映画館、博物館などのレクリエーションビジネスの一部として提供されるフードサービスを指します。 |

| 宿泊施設(ロッジング) | ホテル、モーテル、ゲストハウス、貸別荘などでのフードサービスの提供を指します。 |

| マキアート | 少量のミルク(通常はフォームドミルク)を加えたエスプレッソコーヒー飲料。 |

| 肉料理(ミートベースド料理) | フライドチキン、ステーキ、リブなど、肉が主要食材である料理を含みます。 |

| 中東料理 | アラビア、レバノン、イラン、イスラエルなどの文化の料理を提供するレストランのフルサービスを含みます。 |

| モクテル | ノンアルコールの混合飲料。 |

| モルタデッラ | 少なくとも15%の豚脂の小さな塊を組み込んだ、細かく刻んだまたはミンチにした熱処理豚肉から作られた大きなイタリアのソーセージまたはランチョンミート。 |

| 北米料理 | アメリカ、カナダ、カリブ海などの文化の料理を提供するレストランのフルサービスを含みます。 |

| パストラミ | 高度に味付けされた燻製牛肉で、通常は薄切りで提供されます。 |

| PDO | 原産地呼称保護(Protected Designation of Origin):特定の食品を産地に関連した特別な特性を持って生産することが公式規則により認定された地理的地域または特定地区の名称。 |

| ペパロニ | 熟成肉から作られたアメリカのスパイシーサラミの一種。 |

| ピザ | 通常、平らにしたパン生地にトマトやチーズ、その他のトッピングを含む風味豊かな混合物を広げて焼いた料理。 |

| プライマルカット | 肉体の主要な部位を指します。 |

| クイックサービスレストラン | 顧客に利便性、スピード、低価格の食事を提供するフードサービス施設を指します。通常、顧客は自ら注文し、テーブルまで食事を持参します。 |

| 小売(リテール) | 他の事業も営業しているモール、ショッピングコンプレックス、または商業用不動産ビル内のフードサービスアウトレットを指します。 |

| サラミ | 発酵・乾燥させた肉から成る熟成ソーセージ。 |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合である脂肪の一種。一般的に健康に良くないと考えられています。 |

| ソーセージ | 細かく刻んで味付けした肉から作られた食肉製品で、生、燻製、または酢漬けにされることがあり、通常はケーシングに詰められます。 |

| ホタテ貝(スカロップ) | 二枚貝の貝殻を持つ軟体動物の食用貝類。 |

| セイタン | 小麦グルテンから作られた植物性肉代替品。 |

| セルフサービスキオスク | 顧客がキオスクで自ら注文し支払いを行うセルフオーダーPOS(販売時点情報管理)システムを指し、完全な非接触・摩擦のないサービスを可能にします。 |

| スムージー | すべての材料を容器に入れ、果肉を取り除かずに処理して作った飲料。 |

| スペシャルティコーヒー・ティーショップ | 各種ティーまたはコーヒーのみを提供するフードサービス施設を指します。 |

| スタンドアロン | 他のビジネスに接続されていない独立したインフラ設備を持つレストランを指します。 |

| 寿司(スシ) | 酢飯(通常は砂糖と塩を加えたもの)に、生魚などのシーフードや野菜などの食材を添えた日本料理。 |

| 旅行(トラベル) | 機内食、長距離列車での食事、クルーズ船でのフードサービスなどのフードサービスの提供を指します。 |

| バーチャルキッチン | クラウドキッチンを指します。 |

| 和牛(ワギュウビーフ) | 高度に霜降りの肉で知られる黒または赤の日本の4品種の牛から得られる牛肉。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復的なプロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年度の市場規模推定は名目値で行われます。インフレは平均注文金額に考慮され、各国の予測インフレ率に基づいて予測されます。

- ステップ3:検証と確定: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、すべての市場数値、変数、アナリストの見解を検証します。回答者は市場の総合的な見解を生成するためにレベルと機能をまたいで選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング案件、データベース・サブスクリプションプラットフォーム