アンダーライティングソフトウェア市場規模・シェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 7.15 十億米ドル |

| 市場規模 (2030) | 12.88 十億米ドル |

| 成長率 (2025 - 2030) | 12.48% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアンダーライティングソフトウェア市場分析

アンダーライティングソフトウェア市場規模は2025年に71億5,000万米ドルとなり、2030年までに128億8,000万米ドルに達すると予測されており、CAGR12.48%で前進しています。インシュアテック企業からの競争圧力の高まり、より厳格な規制上の義務、および測定可能な生産性向上が、人工知能(AI)、機械学習(ML)、クラウドネイティブアーキテクチャを組み合わせたプラットフォームへと保険会社を誘導しています。自動化されたリスク評価により、サイクルタイムが数週間から数分に短縮される一方、予測分析によって価格設定の精度が向上し、損害率が管理されます。保険会社はまた、リアルタイムのコンプライアンス監視、シームレスなデータ統合、ローコード設定可能性を提供するソリューションを優先しており、これらはレガシーメインフレームでは提供できない機能です。これらの機能をバンドルできるベンダーは、ソフトウェア交渉においてプレミアム価格決定力を獲得しています。

レポートの主要ポイント

- 機能別では、自動アンダーライティングシステムが2024年のアンダーライティングソフトウェア市場シェアの48.96%を占め、意思決定支援システムは2030年にかけてCAGR15.50%で拡大すると予測されています。

- 展開モード別では、オンプレミスプラットフォームが2024年のアンダーライティングソフトウェア市場規模の56.69%のシェアを保持し、クラウド展開は2030年にかけてCAGR18.32%で成長すると予測されています。

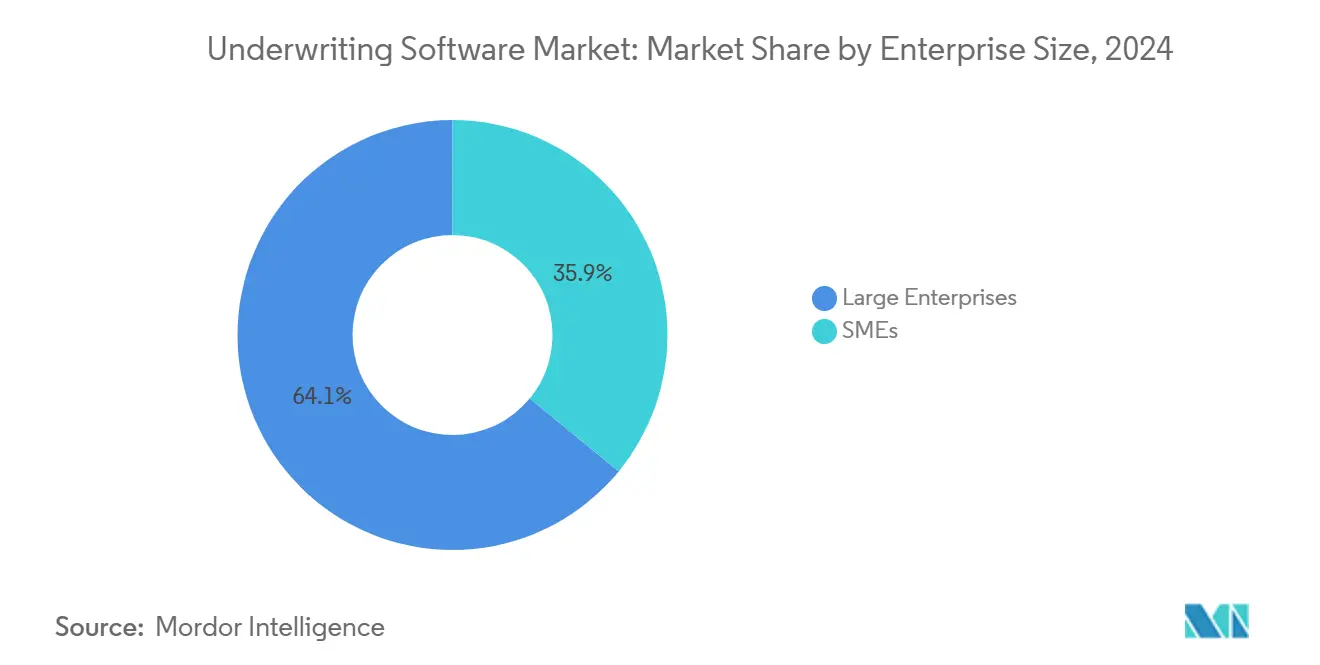

- 企業規模別では、大企業が2024年に64.06%の収益でリードし、中小企業は2030年にかけてCAGR15.35%で前進しています。

- エンドユーザー別では、保険会社が2024年のアンダーライティングソフトウェア市場規模の63.97%を占め、MGA(保険引受代理業者)は2030年にかけてCAGR17.20%で最も速く成長しています。

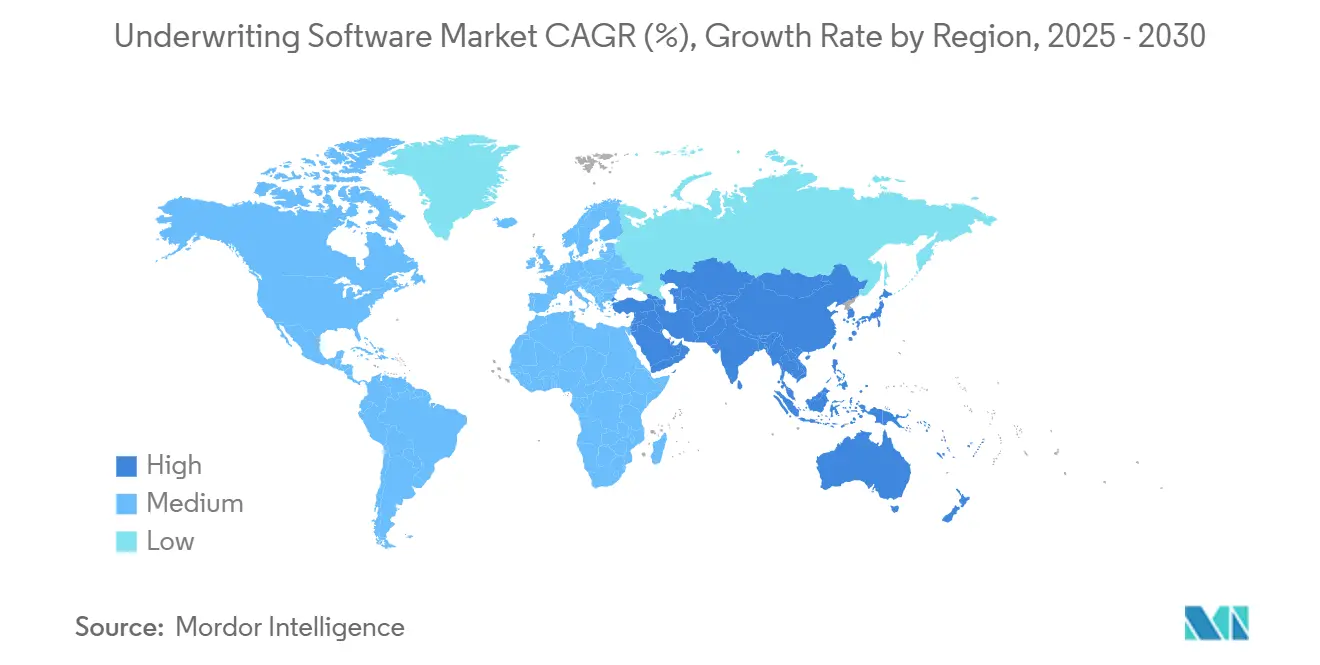

- 地域別では、北米が2024年のアンダーライティングソフトウェア市場シェアの39.13%を占め、アジア太平洋は2030年にかけてCAGR16.97%で成長する見込みです。

グローバルアンダーライティングソフトウェア市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 保険プロセスにおける自動化需要 | +3.2% | グローバル:北米と欧州が最も強い | 中期(2〜4年) |

| 保険会社のデジタルトランスフォーメーション | +2.8% | グローバル:アジア太平洋での急速な普及 | 長期(4年以上) |

| リスク評価のためのデータ分析 | +2.5% | 北米と欧州が中核;アジア太平洋での採用が拡大 | 中期(2〜4年) |

| AIおよび機械学習の採用 | +2.1% | 規制の差異を伴うグローバル展開 | 長期(4年以上) |

| 規制コンプライアンスへの注力 | +1.4% | 欧州と北米が先行;世界的に拡大 | 短期(2年以内) |

| インシュアテックのイノベーションとパートナーシップ | +1.0% | グローバル:主要金融センターにハブを持つ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

保険プロセスにおける自動化需要の増大

保険会社は、キャパシティの制約を克服しリスク選択を標準化するためにアンダーライティングの自動化を進めています。ストレートスルー処理プラットフォームは、定型的な保険証券の決定を2分以内に完了させ、人間のアンダーライターが複雑な案件に集中できるようにしています。Halifax Mutualは、自動化されたワークフローを導入した後、スタッフを増員することなく保険料収入を2倍にしました。全米保険監督官協会(NAIC)のモデル法は、一貫した自動化された監査証跡を維持する保険会社に報奨を与え、採用をさらに加速させています。その結果、ローコード設定とAI駆動の意思決定ルールを組み合わせたプラットフォームが、個人向けおよび小規模商業向け保険分野において必須の要件となっています。

保険セクターにおけるデジタルトランスフォーメーション

コアシステムの近代化は、より広範なデジタルアジェンダの中心にあります。クラウドネイティブでAPIファーストのアンダーライティングスイートがバッチ指向のメインフレームに取って代わり、IoTテレメトリ、サードパーティの信用スコア、地理空間画像のリアルタイム取り込みを可能にしています。Century Underwritingは、完全デジタルプラットフォームへの移行後、アンダーライティングのサイクルタイムを60%削減しました。[1]「Century Underwriting Evoプラットフォームによるデジタルトランスフォーメーションの成果」、Insurance Technology、insurancetech.com典型的なプロジェクトは18〜24ヶ月かかり、バンドルされたプロフェッショナルサービス収益はライセンス料に匹敵するほどになっています。早期採用者は北米に集中していますが、アジア太平洋の保険会社は最も速く移行しており、多くの場合、完全クラウドベースのスタックへと一気に飛躍しています。

リスク評価のためのデータ分析の利用拡大

構造化データと非構造化データを活用した予測モデルが、アクチュアリーの境界を再定義しています。最新のスイートは、文書や画像から主要データフィールドの95%以上を15秒以内に抽出します。[2]「保険文書処理自動化ケーススタディ」、Multimodal.dev、multimodal.dev衛星画像と行動分析がリスクスコアリングを精緻化し、損害率を低下させ、価格設定の幅を狭めています。規制当局は、保険会社がアンダーライティングソフトウェア市場の主要プラットフォームに組み込まれたモデルガバナンス、バージョン管理、説明可能性の機能を証明できる場合、アルゴリズムによるアンダーライティングをますます承認するようになっています。

AIおよび機械学習技術の採用

機械学習モデルはすべてのエクスポージャーおよびクレームイベントとともに改善され、継続的な再価格設定とリアルタイムのアペタイト調整を可能にしています。MassMutualの無採血アンダーライティングに関する特許出願は、検査不要の生命保険決定を目指す業界の姿勢を示しています。ベンダーは、バイアスを検出し意思決定の透明性を文書化する倫理的AIツールキットの組み込みへとシフトしています。これにより、アンダーライティングソフトウェア市場はコンプライアンス対応の差別化要因を獲得し、模倣競争を遅らせています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い初期費用と複雑な導入 | -2.3% | グローバル:小規模保険会社にとって深刻 | 短期(2年以内) |

| データセキュリティとプライバシーへの懸念 | -1.8% | 一般データ保護規則(GDPR)/カリフォルニア州消費者プライバシー法(CCPA)下の欧州と北米 | 中期(2〜4年) |

| 変化に対する組織的抵抗 | -1.2% | グローバル:根強い既存企業 | 長期(4年以上) |

| レガシーシステム統合の複雑さ | -0.9% | メインフレームの基盤が深い北米と欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い初期費用と導入上の課題

エンタープライズ展開はサービスを除いて500万米ドルを超える場合があります。旧システムと新システムを24〜36ヶ月間並行稼働させることは予算とリソースを圧迫し、サービス費用はライセンス料の200〜300%に達することが多いです。小規模な保険会社は、サブスクリプション価格のクラウド代替品が手頃さのギャップを埋めない限りアップグレードを先送りしており、これはクラウドネイティブベンダーが素早く活用する機会となっています。

データセキュリティとプライバシーへの懸念

一般データ保護規則(GDPR)およびカリフォルニア州消費者プライバシー法(CCPA)は、プロジェクト予算に15〜25%を追加する厳格なデータ取り扱いルールを課しています。マルチテナントクラウドはデータレジデンシーをローカライズする必要があり、サードパーティデータベースへのAPIリンクは攻撃対象領域を拡大します。欧州保険・企業年金監督局のセクターガイドラインはコンプライアンス負担を増大させています。ベンダーはゼロトラストアーキテクチャ、転送中および保存中の暗号化、プラットフォームロードマップに組み込まれた継続的なセキュリティ態勢監視で対応しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機能別:自動化がリードし、意思決定支援が加速

自動アンダーライティングシステムは2024年のアンダーライティングソフトウェア市場シェアの48.96%を占め、ストレートスルー処理が主流となったことを確認しています。このセグメントの強みは、事前構築されたルールライブラリ、ワークフローオーケストレーション、製品チームが数分で特約を発行できるノーコード設定ツールにあります。意思決定支援システムは規模は小さいものの、複雑な商業・特殊保険分野では依然として分析によって補強された人間の判断が必要とされるため、2030年にかけてCAGR15.50%を達成するでしょう。統合されたレーティングエンジンはこれらのストリームを統一し、流通チャネル全体での価格設定の一貫性を確保します。Novum Underwriting Partnersによる統合プラットフォームの採用は、サイロを解消するエンドツーエンドスイートに対する保険会社の選好を裏付けています。[3]「Novum Underwriting Partners、Insurityプラットフォームを選択」、Insurity、insurity.com

実際には、保険会社は事業分野、リスク金額、規制上の制約に応じて完全自動化とガイド付きインテリジェンスを切り替えています。この機能的な収束は、1つのデータモデルの下に3つの機能すべてをパッケージ化できるベンダーに有利に働き、アンダーライティングソフトウェア市場全体の製品ロードマップを再形成するダイナミクスとなっています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

展開モード別:クラウドの勢いが総所有コストを再構築

オンプレミス構成は2024年のアンダーライティングソフトウェア市場規模の56.69%を維持しましたが、クラウド展開はCAGR18.32%で成長しています。コストの差は顕著で、クラウドベースのモデルはレガシースタックと比較してハードウェアおよびメンテナンス費用を30〜40%削減します。InslyのMGAプラットフォームは、オンプレミス展開の6ヶ月に対して2週間での稼働開始を実証しています。欧州の規制上のデータ主権ルールが完全なパブリッククラウドの採用を抑制していますが、ハイブリッドクラウドは機密データをオンプレミスに保持しながら分析を弾力的なクラウド環境に置くことでギャップを埋めています。

サブスクリプション価格設定はまた、資本ハードルを下げ、IT支出を保険料の成長に合わせ、費用認識を平準化します。これはCFOに響く会計上の微妙な点です。

企業規模別:中小企業が機能格差を縮小

大企業は2024年に64.06%の収益を保持しており、潤沢な資金と大規模な保険証券量を反映しています。それにもかかわらず、中小企業はCAGR15.35%を記録し、かつては手の届かないと思われていたターンキーのクラウドネイティブプラットフォームへと移行しています。Rising Tide SpecialtyはSaaSスイートを使用して90日以内にMGA業務を開始し、小規模プレーヤーが今やエンタープライズグレードのアンダーライティングの厳密さに匹敵できることを証明しました。事前設定された製品、組み込みの規制テンプレート、従量課金制の価格設定のアクセシビリティが、アンダーライティングソフトウェア市場をデジタルチャレンジャーの新たなコホートに開放しています。

既存企業は同じクラウドスタック上にグリーンフィールドユニットを立ち上げることで対応し、レガシーの負債を隔離しながらアジャイルなライバルに追いついています。

エンドユーザー別:MGAがテクノロジー触媒となる

保険会社は2024年のセグメント収益の63.97%を占めましたが、MGAは成長エンジンであり、より大きなリスクを引き受け保険会社グレードのツールセットを求めるにつれてCAGR17.20%で上昇しています。Federatoのアグリゲーターモデルは、自動化されたトリアージとアペタイト調整を通じて成約保険証券数を3.7倍に増加させました。再保険会社、ブローカー、代理店も同様に、申込受付、トリアージ、価格設定を統合するプラットフォームを導入し、アンダーライティングソフトウェア市場を従来の元受保険会社を超えて拡大しています。

MGAのニッチな焦点と市場投入スピードは、委任権限コンプライアンス追跡などの未充足の機能ギャップを露呈させており、ベンダーは現在これらをネイティブに組み込み、スタックをさらに差別化しています。

地域分析

北米は2024年に39.13%のシェアでリードし、成熟した事業分野、密度の高い代理店流通、および資金力のあるインシュアテックエコシステムに支えられています。州ベースの規制が、50以上の管轄区域を追跡できる高度に設定可能なルールエンジンへの需要を促進しています。Vertafore による2024年のSurefyre買収は、プラットフォームベンダーが商業保険分野の機能を拡充する中での継続的な統合を示しています。豊富なベンチャーキャピタル、経験豊富な人材プール、有利なクラウドポリシーが、この地域のイノベーションサイクルを活発に保っています。

アジア太平洋はCAGR16.97%で最も速く成長している地域であり、拡大する中産階級の保険普及と政府主導のデジタルアジェンダを反映しています。保険会社は数十年前のメインフレームに縛られることなく、クラウドスタックへと一気に飛躍しています。Sasuke Financial Labなどの日本のイノベーターは、現地の規制フレームワークに合わせたマルチテナントシステムで45社以上の保険会社にサービスを提供しています。オーストラリアの健全性基準とインドの保険規制開発局(IRDAI)サンドボックス規制がプラットフォーム需要をさらに触媒し、アンダーライティングソフトウェア市場を新たな収益源を求めるグローバルベンダーにとっての戦略的優先事項としています。

欧州は、アーキテクチャ上の決定を複雑にする厳格なGDPRおよびソルベンシーIIルールにもかかわらず、着実な成長を記録しています。保険会社は効率性とデータ主権の義務を調和させるために、地域データセンターと暗号化エッジ展開を選択することが多いです。クラウド採用調査によると、欧州の保険会社の62%が2025年にハイブリッドアーキテクチャを導入しました。Brexitによるデータフローの不確実性が複雑さを増していますが、汎欧州グループがコスト削減と異なる報告基準への対応のためにシステムを合理化する中で、近代化を加速させてもいます。

ラテンアメリカ、中東、アフリカは依然として初期段階にありますが、有望です。現地の保険会社は資本制約と断片化した規制に直面しており、従量課金制のSaaSスイートが魅力的です。通貨の変動性により、ベンダーは米ドルで価格設定し、回収リスクを軽減するためにローカライゼーションをバンドルするよう促されています。ソルベンシーフレームワークが成熟するにつれて、これらの地域はアンダーライティングソフトウェア市場の長期的な拡大の地平を支えると期待されています。

競合環境

この分野は中程度に分散しています。Guidewire、Duck Creek、Applied Systems、Vertafore は、幅広い製品スイートと深い統合ネットワークを持つレガシー層を形成しています。Insurity、BriteCore、Socotra、Federatoなどの新世代プレーヤーは、マイクロサービスアーキテクチャ、より迅速な導入、組み込みAI機能を提供することで既存企業の基盤を侵食しています。戦略的差別化は4つのレバーを中心に展開されています:事前設定された事業分野の幅広さ、APIエコシステムの開放性、組み込みモデルガバナンス、および総所有コストです。

資金の流れは市場の確信を示しています。Ledgebrookは特殊保険分野プラットフォームの拡大のためにシリーズCで1億1,500万米ドルを調達しました。FederatoはMGA中心のリスク選択ツールを洗練させるために8,000万米ドルを集めました。買収も同様に活発で、Origami RiskはDAISを買収して分析機能を強化し、XceedanceはMillennium Information Servicesを買収してトランスフォーメーションサービスを強化しました。

MicrosoftやSalesforceなどの従来のエンタープライズソフトウェア企業は、クラウドおよびCRM(顧客関係管理)の基盤レイヤーを提供していますが、アンダーライティングの深みに欠けています。保険会社は代わりに業界専門家に引き寄せられています。アンダーライティング、保険証券管理、クレームを単一のデータモデルで調和させるベンダーが、マルチプロダクト置き換え案件を獲得するのに最も有利な立場にあります。

アンダーライティングソフトウェア業界リーダー

Guidewire Software, Inc.

Duck Creek Technologies

Applied Systems, Inc.

Oracle Corporation

Vertafore, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Fusion SpecialtyはInslyと提携し、特殊リスクに特化したデジタルMGAプラットフォームを立ち上げ、ニッチセグメント向けのストレートスルーアンダーライティングを導入しました。

- 2025年2月:PaperclipはWhite Swanと提携し、AI駆動の文書処理をアンダーライティングワークフローに組み込み、手動データ入力を80%削減しました。

- 2024年11月:VertafforeはSurefyreを買収し、商業保険分野のフットプリントを拡大し、中堅市場の成長を加速させました。

- 2024年10月:Ledgebrookは、北米と欧州全体でのプラットフォーム拡大を資金調達するため、Insight Partners主導のシリーズCラウンドで1億1,500万米ドルを完了しました。

グローバルアンダーライティングソフトウェア市場レポートの範囲

| 自動アンダーライティングシステム(AUS) |

| レーティングエンジン |

| 意思決定支援システム |

| オンプレミス |

| クラウド |

| 大企業 |

| 中小企業 |

| 保険会社 |

| 保険ブローカーおよび代理店 |

| 再保険会社 |

| MGA(保険引受代理業者) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ベネルクス | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア王国(KSA) |

| アラブ首長国連邦(UAE) | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| 機能別 | 自動アンダーライティングシステム(AUS) | ||

| レーティングエンジン | |||

| 意思決定支援システム | |||

| 展開モード別 | オンプレミス | ||

| クラウド | |||

| 企業規模別 | 大企業 | ||

| 中小企業 | |||

| エンドユーザー別 | 保険会社 | ||

| 保険ブローカーおよび代理店 | |||

| 再保険会社 | |||

| MGA(保険引受代理業者) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ベネルクス | |||

| 北欧諸国 | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア王国(KSA) | |

| アラブ首長国連邦(UAE) | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2025年のアンダーライティングソフトウェア市場規模はどのくらいで、どのくらいの速さで成長しますか?

アンダーライティングソフトウェア市場規模は2025年に71億5,000万米ドルであり、CAGR12.48%で成長して2030年までに128億8,000万米ドルに達すると予測されています。

どの機能セグメントが支出をリードしていますか?

自動アンダーライティングシステムが2024年に48.96%のシェアでリードしており、ストレートスルー処理効率に対する保険会社の重点を反映しています。

なぜクラウド展開が保険会社の間で支持を得ているのですか?

クラウドプラットフォームは総所有コストを最大40%削減し、より迅速な立ち上げを可能にし、コンプライアンスの更新を簡素化することで、2030年にかけてクラウド展開のCAGR18.32%を牽引しています。

MGAがアンダーライティングテクノロジーを求める要因は何ですか?

MGAはリスクを効果的に価格設定し利益率を守るために、保険会社グレードの分析と委任権限管理が必要であり、その結果2030年にかけてCAGR17.20%となっています。

2030年にかけて最も速く拡大する地域はどこですか?

アジア太平洋は保険普及率の上昇と政府のデジタル化推進に支えられ、CAGR16.97%で最も高い地域成長を記録するでしょう。

小規模保険会社の採用を抑制する主要な要因は何ですか?

高い初期費用と複雑な導入作業が、特に大きな資本予算を持たない保険会社にとって最大の障壁であり続けています。

最終更新日: