超音波ネブライザー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

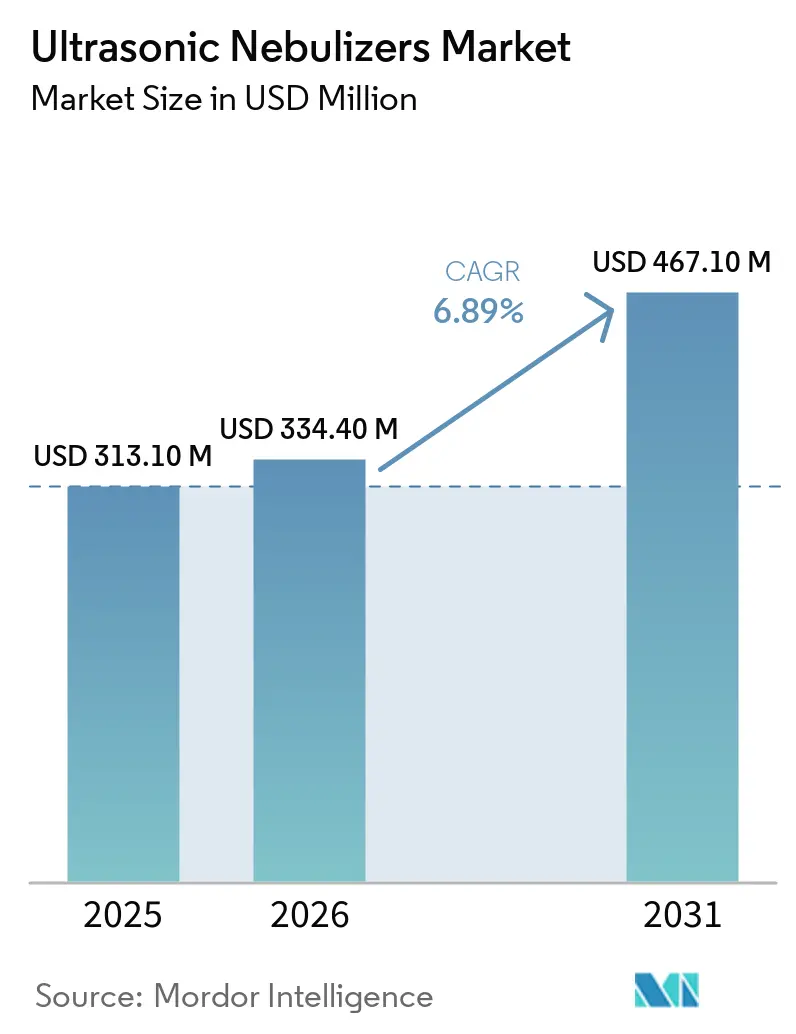

| 市場規模 (2026) | 334.40 百万米ドル |

| 市場規模 (2031) | 467.10 百万米ドル |

| 成長率 (2026 - 2031) | 6.89% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる超音波ネブライザー市場分析

超音波ネブライザー市場規模は2025年に3億1,310万USDと評価され、2026年の3億3,440万USDから2031年には4億6,710万USDに達すると推定され、予測期間(2026年~2031年)中のCAGRは6.89%です。

在宅ケア需要と小児患者の快適性が引き続きユニット販売数を押し上げているものの、病院の購買担当者は高付加価値バイオロジクスを振動メッシュシステムへと誘導しており、超音波モデルは静音動作と入門価格帯での競争を余儀なくされています。小容量デバイスが日常使用において主流を占める一方、大容量プラットフォームは持続的な気管支拡張薬投与を必要とする集中治療室での地位を確立しつつあります。ポータブルなバッテリー駆動ハンドヘルド機器は卓上型設計との性能差を縮め、活動的な患者が6分以内に治療を完了できるようにしています。低コストのアジア系OEMが垂直統合と積極的な欧米パートナーシップを組み合わせることで競争が激化し、超音波ネブライザー市場全体で価格圧力が加速しています。

主要レポートのポイント

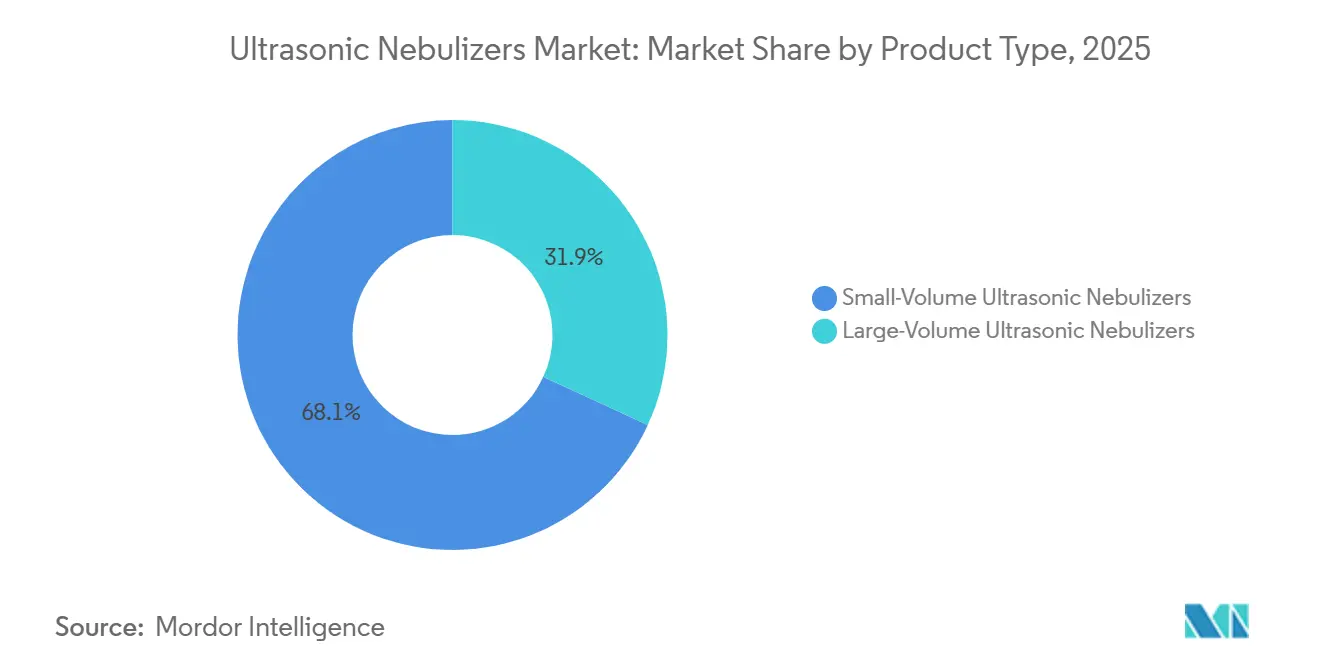

- 製品タイプ別では、小容量デバイスが2025年の超音波ネブライザー市場シェアの68.13%をリードし、大容量ユニットは2031年までに7.90%のCAGRを記録すると予測されています。

- 携帯性別では、卓上型構成が2025年の超音波ネブライザー市場規模の65.76%を占めましたが、ハンドヘルドモデルは2031年までに8.12%のCAGRで拡大すると予測されています。

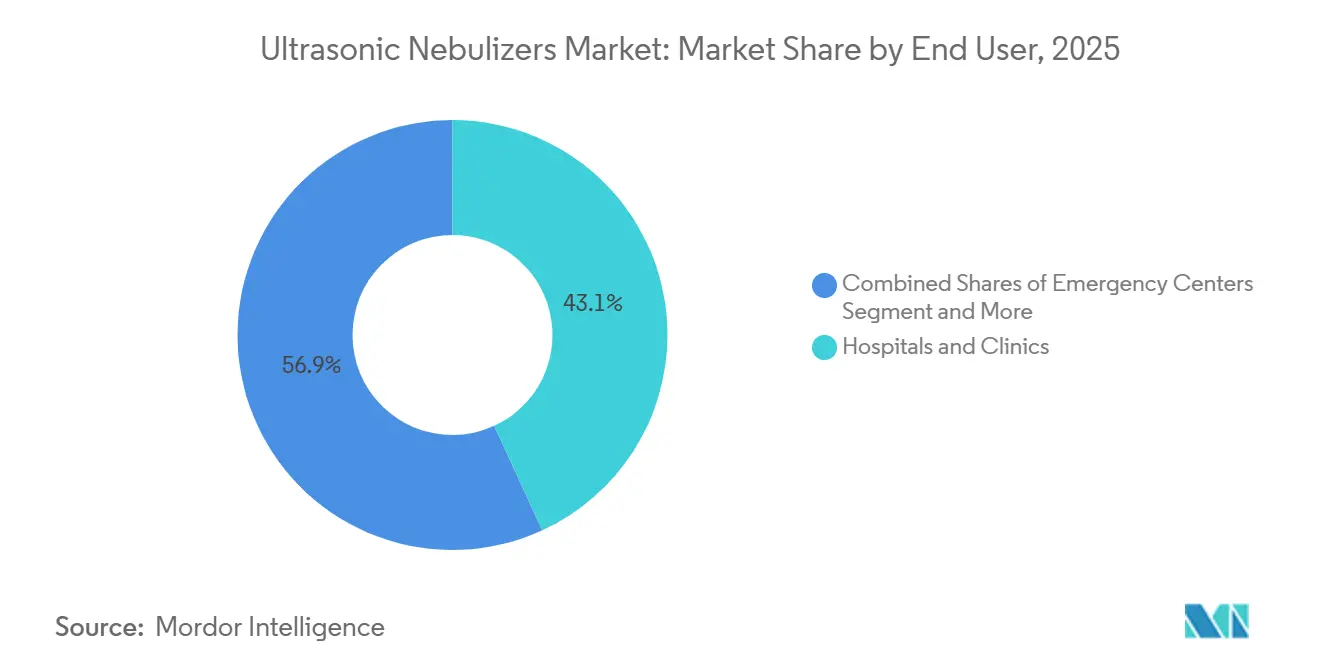

- エンドユーザー別では、病院・クリニックが2025年の超音波ネブライザー市場において43.15%のシェアを保持し、在宅医療チャネルは2031年までに8.34%のCAGRで拡大しています。

- 用途別では、COPDが2025年に38.15%のシェアを獲得し、喘息セグメントは2031年までに最速の7.88%のCAGRを達成する軌道にあります。

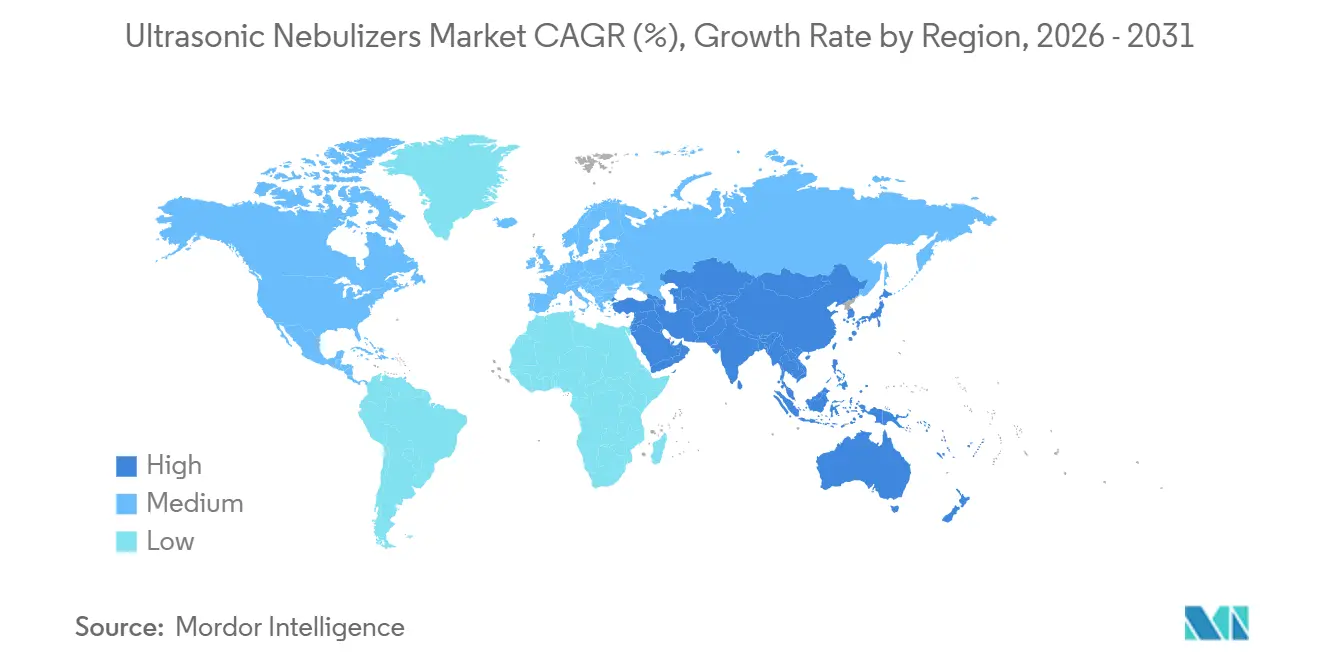

- 地域別では、北米が2025年の超音波ネブライザー市場シェアの42.15%を占め、アジア太平洋は2026年~2031年にかけて8.06%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の超音波ネブライザー市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 呼吸器デバイスの在宅ケア普及とeコマース利用可能性の拡大 | +1.2% | 北米・西欧・都市部アジア太平洋での早期成長を伴うグローバル | 中期(2~4年) |

| ジェットネブライザーと比較した静音動作と迅速な治療によるアドヒアランス向上 | +0.9% | 特に小児・高齢者ニッチにおけるグローバル | 短期(2年以内) |

| 低騒音動作による小児患者の快適性と忍容性 | +0.7% | 北米、欧州、都市部アジア太平洋 | 短期(2年以内) |

| 在宅環境での吸入療法を必要とする慢性呼吸器疾患負担の増大 | +1.5% | アジア太平洋および高齢化が進む欧州・日本で最大の絶対成長を伴うグローバル | 長期(4年以上) |

| 獣医呼吸器ケアの普及(馬および伴侶動物) | +0.3% | 北米、西欧、オーストラリア | 中期(2~4年) |

| アクセス拡大を進める低コストアジア系OEMの台頭 | +1.1% | アジア太平洋中核、中東・アフリカ、ラテンアメリカ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

呼吸器デバイスの在宅ケア普及とeコマース利用可能性の拡大

耐久性医療機器の償還は在宅療法へと傾いており、オンラインストアフロントは薬局のマークアップを迂回して超音波ネブライザーを48時間以内に40〜60%割引で配送しています[1]メディケア・メディケイドサービスセンター、「2024年不適切支払いデータ」、cms.gov。2024年のメディケアの書類不備により不適切支払い率が53.9%に達し、患者を自己負担のeコマースチャネルへと誘導しています。ウェブのチェックアウトフローに処方箋検証と自動請求申請を直接組み込んだメーカーは、移転した需要を取り込むことができます。この転換は価値の広範な再配分を支えており、遠隔患者モニタリングコードが普及するにつれ、クラウドダッシュボードとテレヘルスAPIを提供するデバイスメーカーは継続的な収益源を強化するでしょう。その結果、超音波ネブライザー市場はハードウェア販売から統合デジタルヘルスサブスクリプションへと移行しています。

ジェットネブライザーと比較した静音動作と迅速な治療によるアドヒアランス向上

100kHzから500kHzの圧電周波数は45dBA未満の微細な液滴を生成し、これはジェットモデルの音響フットプリントのほぼ半分であり、ユーザーの快適性にとって重要なパラメータです[2]臨床実践評価ジャーナル、「防音ネブライザーによる小児不安軽減」、wiley.com。小児コホートでは、防音ハウジングと音楽再生機能を超音波ユニットに追加することで不安スコアが30%低下し、治療完了率の目に見える向上につながりました。超音波ネブライザーはまた、2.5ml溶液の投与時間を空気圧式システムの10〜15分に対して4〜6分に短縮し、注意散漫をさらに抑制します。ただし、熱の蓄積は設計上の注意点として残っており、10〜15℃の温度上昇がタンパク質バイオロジクスを劣化させる可能性があるため、薬剤の効力を維持するためにハイブリッド超音波メッシュ設計が必要です。このようなデュアルモードプラットフォームを習得したベンダーは、純粋なメッシュへの病院移行に対してシェアを守ることができるでしょう。

低騒音動作による小児患者の快適性と忍容性

就学前の子どもの約4分の1がネブライザー治療において高いアドヒアランスを達成しており、デバイスの騒音は主要な阻害要因となっています。超音波ユニットは、ほぼ無音の出力と治療を脱医療化する子ども向けフォームファクターによってこの障壁を軽減します。OmronのMicroAir NE-U100(100グラム)は米国のHCPCS E0574償還の対象となっており、静音ハードウェアと償還アクセスの組み合わせの魅力を端的に示しています。しかし、研究によれば、介護者のコーチングとアプリベースのリマインダーが音響特性単独よりもアドヒアランスの分散をより多く説明しており、超音波ネブライザー市場全体で小児患者の成果を持続させるためには、静音動作をデジタルエンゲージメント層で補完する必要があることを示唆しています。

在宅環境での吸入療法を必要とする慢性呼吸器疾患負担の増大

アジア太平洋地域では、家庭用固体燃料燃焼と大気中のPM2.5汚染が喫煙を上回り、主要なリスク要因となっています。中国では、住民の99%がWHOガイドラインの5µg/m³を超える空気を吸っています。病院の収容能力が同じペースで拡大できないため、支払者と臨床医は在宅での長期吸入療法に超音波デバイスを処方しています。しかし、このマクロ需要は一般介護者の感染管理負担を増大させ、自己滅菌チャンバーと抗菌コーティングの並行的な機会を生み出しています。

抑制要因影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 薬剤非適合性(懸濁液・タンパク質);熱関連不安定性 | -1.3% | グローバル、高付加価値病院・専門チャネル | 短期(2年以内) |

| 振動メッシュシステムへの病院移行が超音波需要を侵食 | -0.9% | 北米、西欧、先進アジア太平洋 | 中期(2~4年) |

| 在宅環境での感染管理と洗浄の複雑性 | -0.6% | グローバル、ヘルスリテラシーが低い地域でより深刻 | 中期(2~4年) |

| EU MDRおよび一部の低・中所得国規制下での追加コンプライアンス負担 | -0.5% | 欧州、基準が厳格化している新興市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

薬剤非適合性(懸濁液・タンパク質);熱関連不安定性

高周波振動は、メッシュ送達と比較して組換えDNaseのバイオロジクス安定性を22%低下させるせん断応力を生成します。濃厚な懸濁液も同様に粒子凝集のリスクがあり、製剤担当者はリポソームや抗体療法から超音波プラットフォームを除外せざるを得ません。大容量超音波コードに対するメディケアの非適用はこの薬理学的制約を反映しており、高コスト薬剤における超音波ネブライザー市場規模を事実上制限しています。リアルタイム温度制御を備えたトランスデューサーが成熟するまで、このセグメントは熱感受性が最小限の低分子気管支拡張薬に集中するでしょう。

振動メッシュシステムへの病院移行が超音波需要を侵食

医療システムの購買担当者は、静音動作と優れた薬剤適合性を兼ね備えたメッシュデバイスへとアップグレードしています。Philips InnoSpire Goは2.5mlのサルブタモール用量を4分で投与し、1回の充電で30回の治療を維持します。このような性能とバイオロジクスのフォーミュラリー収載は、救急部門での滞在時間を短縮し、プロトコル委員会を動かしています。ハイブリッド機能を持たない超音波ユニットは、コスト主導の汎用気管支拡張薬使用に追いやられており、超音波ネブライザー市場における施設向け販売成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ICU需要が大容量システムを押し上げる

大容量超音波プラットフォームは2031年までに7.90%のCAGRを記録しており、救急・集中治療室が6〜15ml/分の途切れない気管支拡張薬投与のために導入することで、超音波ネブライザー市場全体の成長を上回っています。しかし、小容量デバイスは依然として2025年の超音波ネブライザー市場シェアの68.13%という圧倒的な地位を維持しており、外来維持療法に支えられています。予測期間中、流量を切り替えられるデュアルモードトランスデューサーが性能差を縮め、サプライヤーが夜間換気を必要とする在宅ユーザーに大容量機能をクロスセルできるようになる可能性があります。

二次的な影響は材料科学を中心に展開されます。鉛フリーのカリウムナトリウムニオブ酸塩圧電セラミックスはPZTの性能に匹敵しながらRoHS規制を満たし、EU規制上の摩擦を低減し、両容量クラスのコンポーネントコスト曲線を潜在的に削減します。早期採用者は価格競争が激化しても利益率を守ることができるでしょう。

携帯性別:小型化がウェアラブル普及を促進

卓上型ユニットが2025年の価値において主流を占めましたが、リチウムポリマー電池が50グラム未満の本体で90分の稼働時間を実現することで、ハンドヘルドデバイスは8.12%のCAGRで成長しています。ポータブルデバイスはISO 27427のエアロゾル一貫性を達成しており、支払者がそれらを治療上の同等品と見なすことができ、ウェアラブルの超音波ネブライザー市場規模を拡大しています。MedelのSMART(200グラム)などのブランドは、USB充電設計が流量と音響快適性のバランスをどのように取れるかを示しています。

マーケティング戦略はウェアラブルを臨床補助具ではなくライフスタイルを可能にするものとして位置づけることが増えています。Nuvitaの35グラムのカラースタイルメッシュモデルは自己洗浄チャンバーを組み込んでおり、小児セグメントにおける介護者の負担を軽減するコンプライアンス機能を本質的に挿入しています。その結果、携帯性は超音波ネブライザー市場においてプレミアムからデフォルトの期待へと移行しています。

エンドユーザー別:コネクテッド在宅デバイスがシェアを獲得

施設チャネルは2025年に収益の43.15%を維持しましたが、在宅医療は購買基準を再定義する8.34%のCAGR軌道にあります。在宅使用は遠隔生理モニタリングのアップロードに報酬を与える償還コードに依存しており、この機能はAI搭載NebSyncカートリッジに組み込まれています。超音波ネブライザー市場における病院向け規模は、価値に基づくケアモデルが管理者に迅速な退院と慢性ケア患者を高コストの病床外に維持するよう圧力をかけることで安定化しています。

遠隔データ収集は臨床医のワークフローも再形成しています。アドヒアランスダッシュボードはリアルタイムで服薬漏れを検知し、増悪が再入院を必要とする前に看護師が介入できるようにします。このようなデジタル強化により、在宅超音波ユニットはコモディティハードウェア以上のものとなり、テレヘルス継続体のノードとなってサブスクリプション収益を解放します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能です

用途別:喘息が小児患者の増加でCOPDを上回る

COPDは高齢化する世界人口に支えられ、2025年に38.15%のシェアを維持しました。しかし、喘息処方は45dBA未満の動作が治療不安を低下させ小児コンプライアンスを向上させることで7.88%のCAGRで拡大しています。嚢胞性線維症薬剤の超音波ネブライザー市場規模はニッチにとどまっています。これはアズトレオナムとアミカシンリポソームが熱誘発性劣化を防ぐためにメッシュ送達を依然として必要とするためです。

市場教育も差別化要因の一つです。コネクテッドゲームやスマートフォンアラートに対する保護者の親しみやすさは、主要ベンダーがバンドルするアドヒアランスゲーミフィケーションアプリと相性が良いです。この文化的適合性は小児喘息サブセグメントにおける交換サイクルを加速させ、二桁のユニット成長を持続させます。

地域分析

北米は小容量トレプロスチニルネブライザーのメディケアパートB適用のおかげで2025年収益の42.15%を生み出しましたが、不適切支払い監査は将来の普及を遅らせる可能性のある書類要件の厳格化を浮き彫りにしています。病院は同時に振動メッシュシステムへの移行を進めており、施設向け超音波ボリュームを抑制しています。カナダの州フォーミュラリーは米国の償還を反映していますが、書類作業の負担が少なく、地域需要を下支えしています。欧州の見通しはEU MDRに縛られています。EUDAMEDへの必須アップロードと5万〜15万ユーロのクラスIIa/IIb認証費用が上市タイムラインを延長し、スタートアップよりも既存企業に有利に働いています。それでも、ドイツの外来予算改革は現在、別途デバイス費目を割り当てており、償還可能なSKUを拡大することで規制上の抵抗を相殺する可能性があります。

アジア太平洋は成長エンジンであり、現地OEMが50USD未満の部品表デバイスで超音波ネブライザー市場に参入することで2031年までに8.06%のCAGRで加速しています。中国の広範な大気汚染とインドの密集した都市部のスモッグは基礎的な呼吸器疾患罹患率を高め、デバイスの絶対需要を押し上げています。マニラ首都圏とジャカルタにおけるテレヘルス普及は、オンライン薬局が実店舗チャネルよりも迅速に通関できるため、流通上の優位性をもたらします。

中東・アフリカと南米は絶対規模では後れを取っていますが、最大のeコマース成長余地を示しています。サウジアラビアが2025年に制定した電子薬局規制は、消費者への直接吸入療法配送を合法化しました。ブラジルのANVISAによるコネクテッド医療機器のファストトラックは、クラウド連携超音波モデルが旧来のジェットシステムを飛び越えることを可能にしています。

競合環境

第一層の既存企業であるOmron、PARI GmbHおよびKoninklijke Philips N.V.はブランドエクイティと公表された臨床エビデンスを活用して利益率を維持しています。Omronは2025年11月に5,000万ユニットのマイルストーンを達成し、インドの不安定な電力網環境向けにアプリ連携ネブライザーを展開しています[3]Omron Healthcare、「グローバル販売マイルストーンプレスリリース」、omronhealthcare.com。PhilipsのInnoSpire Goは病院でのフットプリントを活かし、スタッフトレーニングと消耗品をバンドルしてフォーミュラリー優先を確保しています。

アジアの挑戦者は合弁事業を活用して貿易障壁を乗り越えています。YuwellのInogenへの9.9%出資は米国流通を確保しつつ、Inogenに江蘇省での低コスト生産を提供しています。Contec Medical Systemsはファストトラック輸入ライセンスの下でラベルをローカライズする湾岸流通業者と同様のテンプレートを採用しています。イノベーションのホットスポットにはAI分析が含まれます。IVPMEDのNebSyncはリアルタイムのフローデータを収集し、オンチェーンで暗号化し、CPT遠隔モニタリング請求を満たすダッシュボードを提供します。Adheriumのスマートインヘラーは定量噴霧式であり超音波式ではありませんが、コネクテッド呼吸器デバイスの償還可能性を実証しています。獣医ニッチはパイロット基盤として機能しており、HippopmedのEquine Air Oneプラットフォームはプレミアム価格で販売され、抗菌コーティングの迅速な反復を可能にしてから人間用デバイスへと技術を移転しています。

競争戦略は病院シェアを守るためにハイブリッド超音波メッシュアーキテクチャへと傾いています。IEC 62366-1の使用性とともにISO 18562の粒子状物質排出を認証できるサプライヤーは入札適格性を広げ、低コスト模倣品に対してより高い参入障壁を設定するでしょう。全体として、差別化はトランスデューサーからソフトウェア層へと下流に移行しており、クラウドエコシステムが超音波ネブライザー市場における次の価値獲得の場となっています。

超音波ネブライザー産業リーダー

Omron Healthcare

Koninklijke Philips N.V.

JIANGSU YUYUE MEDICAL EQUIPMENT & SUPPLY CO., LTD.

PARI GmbH

GF Health Products

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:CMSはネブライザーポリシー記事(A52466)を更新し、適用範囲規則への準拠を確保するためにすべての請求に特定の修飾子(KX、GA、またはGZ)を要求しています。

- 2025年11月:OMRON Healthcareは重要な閾値を超え、世界のネブライザー販売が5,000万ユニットを超えたことを確認しました。この成果は、呼吸器疾患を管理し日々の健康をより良く維持するための信頼できるツールを人々に提供することへの同社の数十年にわたる取り組みを浮き彫りにしました。

世界の超音波ネブライザー市場レポートの範囲

レポートの範囲によれば、超音波ネブライザーは液体薬剤を吸入用の微細なミストに変換するために設計された第二世代のネブライザー技術を表しています。圧縮空気に依存する従来のジェットネブライザーとは異なり、これらのデバイスは高周波数(通常1〜3MHz)で振動する圧電結晶を使用して液体を微細なエアロゾル粒子に分解します。このメカニズムにより、コンプレッサーベースのモデルと比較して、ほぼ無音の動作と通常より迅速な治療時間が実現します。

超音波ネブライザー市場は、製品タイプ、携帯性、エンドユーザー、用途、地域別にセグメント化されています。製品タイプに基づき、市場は大容量超音波ネブライザーと小容量超音波ネブライザーにセグメント化されています。携帯性別では、市場は卓上型/ベンチトップ型とハンドヘルド型/ポータブル型にセグメント化されています。エンドユーザー別では、市場は病院・クリニック、救急センター、在宅医療にセグメント化されています。地理的には、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。各セグメントについて、市場規模と予測は金額(USD)で提供されます。

| 大容量超音波ネブライザー |

| 小容量超音波ネブライザー |

| 卓上型/ベンチトップ型 |

| ハンドヘルド型/ポータブル型 |

| 病院・クリニック |

| 救急センター |

| 在宅医療 |

| COPD |

| 喘息 |

| 嚢胞性線維症 |

| 気管支炎・下気道感染症 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 大容量超音波ネブライザー | |

| 小容量超音波ネブライザー | ||

| 携帯性別 | 卓上型/ベンチトップ型 | |

| ハンドヘルド型/ポータブル型 | ||

| エンドユーザー別 | 病院・クリニック | |

| 救急センター | ||

| 在宅医療 | ||

| 用途別 | COPD | |

| 喘息 | ||

| 嚢胞性線維症 | ||

| 気管支炎・下気道感染症 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年の超音波ネブライザー市場規模はどのくらいですか?

超音波ネブライザー市場規模は2026年に約3億1,310万USDであり、2031年までに4億6,710万USDに達すると予測され、6.89%のCAGRで拡大します

最大のシェアを持つ製品カテゴリーはどれですか?

小容量ユニットは2025年の超音波ネブライザー市場シェアの68.13%を占め、在宅ケア使用に牽引されています。

最も速く成長しているセグメントはどれですか?

ハンドヘルドポータブルデバイスは電池の小型化の強みを背景に2031年までに8.12%のCAGRで拡大する見込みです。

世界需要をリードする地域はどこですか?

北米が2025年収益の42.15%を生み出しましたが、アジア太平洋は2031年までに最高の8.06%のCAGRを記録すると予想されています。

最終更新日: