超高純度炭化ケイ素市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

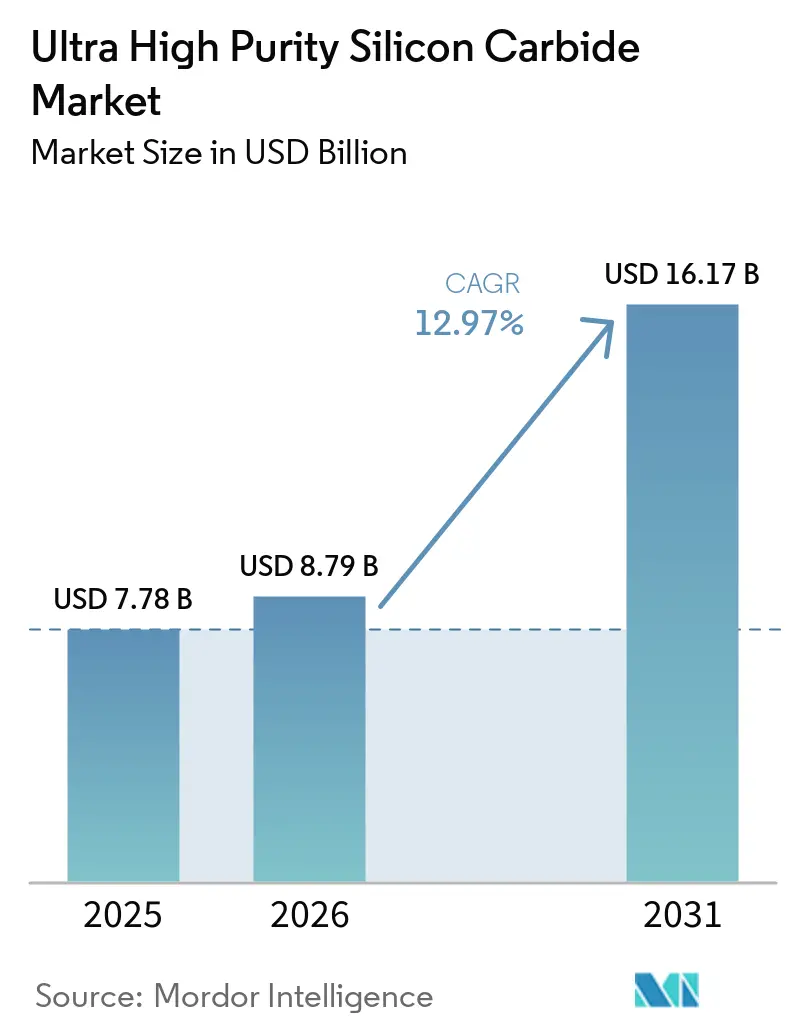

| 市場規模 (2026) | 8.79 十億米ドル |

| 市場規模 (2031) | 16.17 十億米ドル |

| 成長率 (2026 - 2031) | 12.97% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる超高純度炭化ケイ素市場分析

超高純度炭化ケイ素市場規模は2025年に77億8,000万米ドルと評価され、2026年の87億9,000万米ドルから2031年には161億7,000万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは12.97%です。SiCの高スイッチング速度を活かした800ボルト電気自動車(EV)プラットフォームへの強い需要、99%以上の効率を必要とするグリッドスケール再生可能エネルギーインバーター、および基板コストを低減する300ミリメートル単結晶ボールの商業デビューが成長を牽引しています。中国サプライヤーによる急速な生産能力増強と、米国・欧州・日本における政府の国内回帰インセンティブが、価格決定力を再編し、サプライチェーンを短縮しています。粉末合成からデバイスパッケージングに至る垂直統合が、企業が超高純度原料の確保とマージン保護を競う中で、支配的な競争モデルになりつつあります。こうした進展にもかかわらず、基底面転位(BPD)密度と精製の高コストが、歩留まり拡大の課題となり、デバイス価格をシリコン代替品に比べて高水準に保っています。

主要レポートのポイント

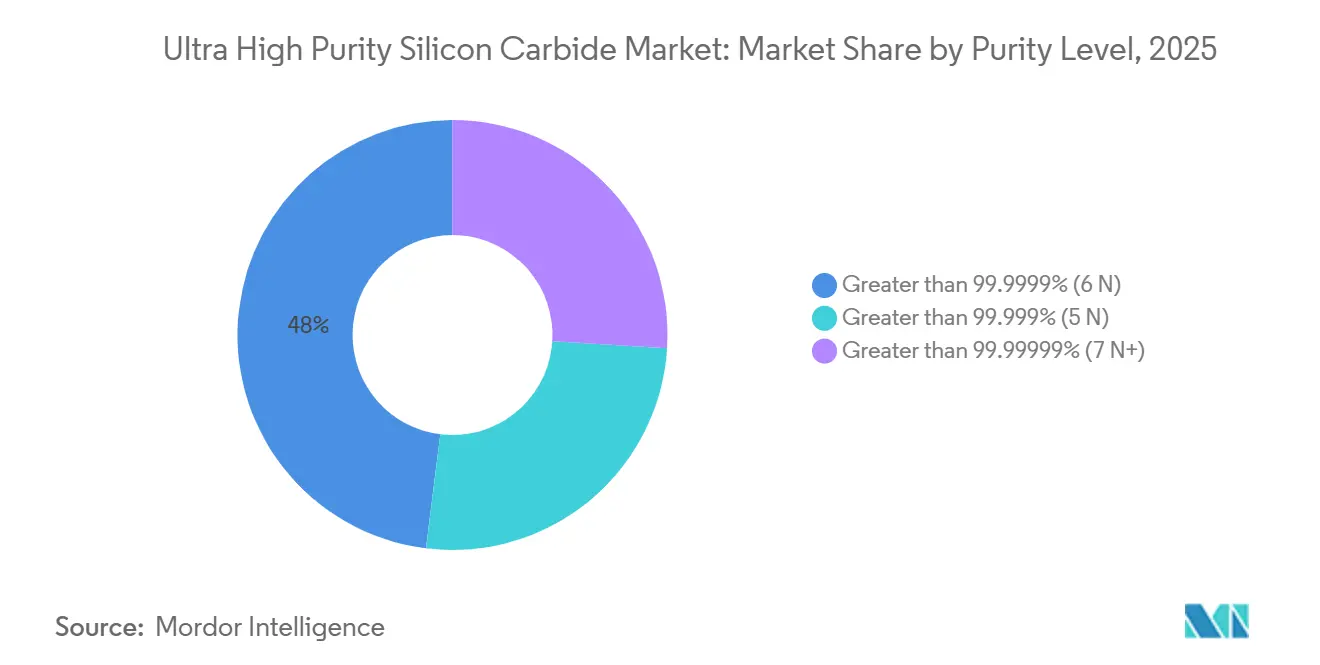

- 純度レベル別では、99.9999%超(6N)が2025年の超高純度炭化ケイ素市場シェアの48.04%を占め、99.99999%超(7N+)は2031年にかけてCAGR 13.68%で拡大しています。

- 形態別では、エピタキシャルウェーハ(4インチ)が2025年に45.06%の収益シェアを占め、バルク結晶は2031年にかけてCAGR 13.92%で成長すると予測されています。

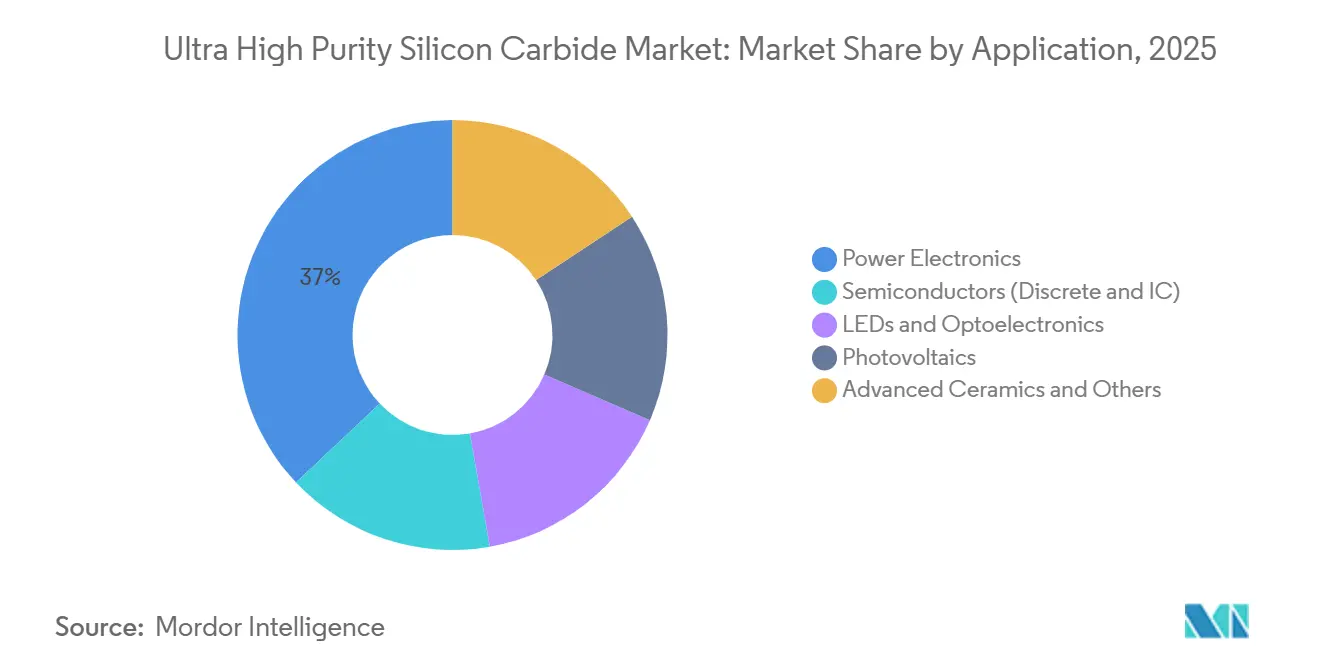

- 用途別では、パワーエレクトロニクスが2025年の超高純度炭化ケイ素市場規模の37.03%のシェアをリードし、太陽光発電は2031年にかけてCAGR 14.28%で進展しています。

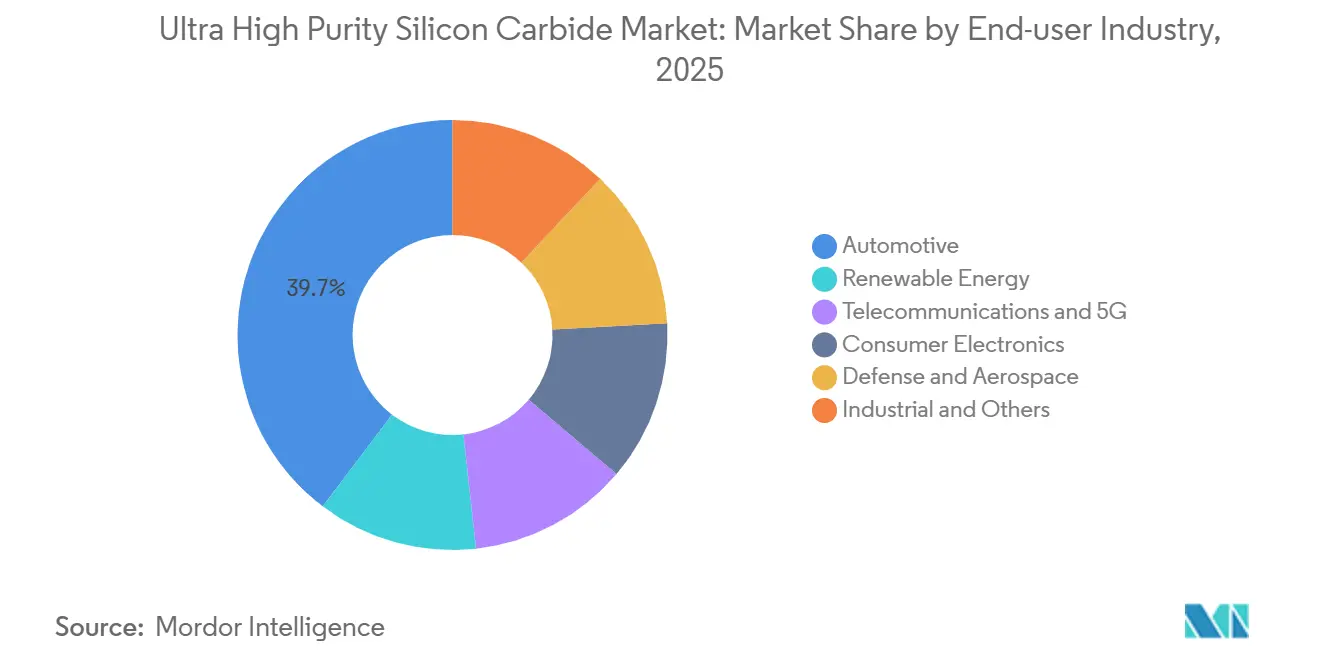

- エンドユーザー産業別では、自動車が2025年に39.68%のシェアを獲得し、通信・5GがCAGR 13.67%で2031年にかけて最高の成長率を示すと予測されています。

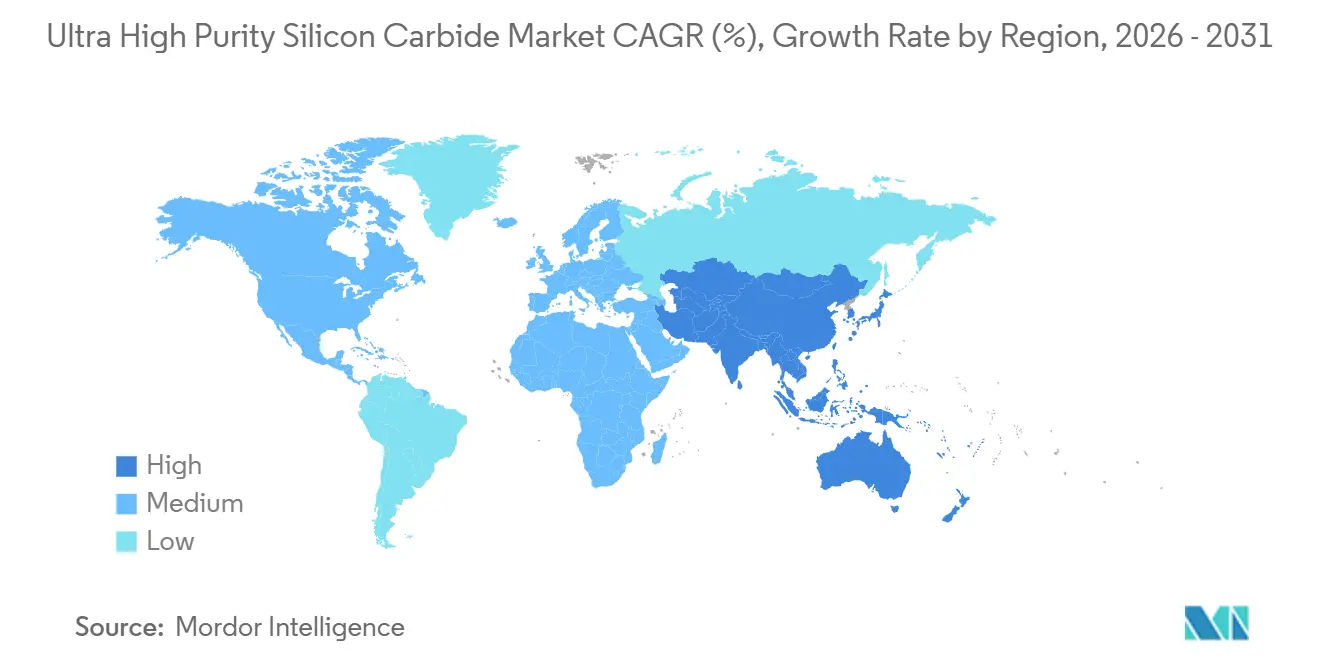

- 地域別では、アジア太平洋が2025年に52.67%の収益シェアを占め、2026年~2031年にCAGR 14.09%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の超高純度炭化ケイ素市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EVトラクションインバーターおよびオンボードチャージャー | +3.8% | 世界規模、中国・欧州・北米に集中 | 中期(2~4年) |

| グリッドスケールおよび商工業向け再生可能エネルギーインバーター | +2.9% | 世界規模、欧州・中国が先行 | 長期(4年以上) |

| 800V車両アーキテクチャからの需要急増 | +3.2% | 中国・欧州・北米プレミアムセグメント | 短期(2年以内) |

| SiCウェーハファブに対する政府の国内回帰インセンティブ | +1.9% | 北米・欧州・日本・韓国 | 中期(2~4年) |

| 7N歩留まりを向上させる300mm SiCボールのブレークスルー | +1.2% | 世界規模、製造は北米・アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EVトラクションインバーターおよびオンボードチャージャー

自動車メーカーはトラクションインバーターにSiC MOSFETを標準採用し、シリコンに対して5%~10%の効率向上を実現することで、バッテリーパックを大型化せずに走行距離を延長しています[1]IEEE、「高電圧SiC MOSFETの性能」、ieeexplore.ieee.org。最大200℃のジャンクション温度により冷却システムの質量が半減し、インバーターをeモーターハウジング内に統合することが可能になります。OnsemiとBorgWarnerの間で締結された10億米ドルを超える生涯収益契約は、主流採用を裏付けています。三相22kWオンボードチャージャーは現在、SiCの高周波スイッチングを活用して磁気部品を40%小型化しており、バッテリー容量が100kWhを超える中で重要な優位性となっています。中国は2025年に800V EVが120万台を超え、SiCがそのインバーターの80%以上を占め、堅固な需要基盤を形成しています。

グリッドスケールおよび商業用太陽光インバーター

SiCトポロジーはシリコンの98.0%に対してピーク効率99.1%を実現し、絶対値で1ポイントの向上は60GWの設備に対して年間600MWの追加発電量に相当します[2]米国エネルギー省、「SiCインバーター効率目標」、energy.gov。フラウンホーファーの250kWデモはインバーター体積を40%削減し、重量制限のある構造物への屋上設置を可能にしました。効率の向上により、日射量の多い地域では回収期間が最大9ヶ月短縮され、インドおよび中東での普及が促進されています。EUが資金提供するSiC4GRIDプロジェクトは、2027年に北海の風力発電所でデビューする中電圧コンバーター向けに1,500万ユーロ(1,696万米ドル)を充当しました。Kacoの100kWおよび125kW SiC製品はすでに急成長する分散型発電ニッチをリードしています。

800V車両アーキテクチャからの需要急増

800Vへの切り替えにより急速充電時間が半減し、これは大衆市場向けEV普及の前提条件となっています。SiC MOSFETはこの電圧においてシリコンの5分の1のスイッチング損失しか発生させず、液体冷却なしでコンパクトな150kWチャージャーを実現します。ヒュンダイ、ポルシェ、ゼネラルモーターズは2026年までに合計で年間生産台数200万台を超える800Vプラットフォームを達成しました。受動部品のコスト削減を考慮すると、SiCのコストプレミアムは400Vの4倍から800Vでは2倍に低下し、設計採用の勢いが確固たるものとなっています。

SiCファブに対する政府の国内回帰インセンティブ

米国のCHIPS法、日本の経済安全保障推進法、EUチップス法は合わせて100億米ドルを超える補助金と低利融資を国内SiCラインに解放しました。補助金により資本集約度が30%~40%削減され、第二層参入企業が可能となり、中国からのサプライチェーン多様化が進んでいます。Wolfspeedのサイラーシティ工場、STMicroelectronicsのカターニアキャンパス、Infineonのドレスデン工場は、この政策主導の建設拡大の旗艦プロジェクトです。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い精製・結晶成長コスト | -1.8% | 世界規模、北米・欧州で最も深刻 | 中期(2~4年) |

| 超高純度原料の限られた入手可能性 | -1.2% | 世界規模、供給は日本・中国に集中 | 長期(4年以上) |

| 基底面転位によるウェーハ歩留まり損失 | -1.5% | 世界規模、全基板メーカーに影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い精製・結晶成長コスト

200mmボール1本の製造には2,300℃での物理気相輸送法で7~10日を要し、最大20MWhと高価な超高純度アルゴンを消費します。その結果生じる400~600米ドルの基板は、50~80米ドルのシリコンと比較して5倍~10倍のコスト差があります。エピタキシーにより1枚あたりさらに150~200米ドルが加算されます。中国サプライヤーは規模と安価な労働力により2023年から2025年の間に価格を40%引き下げ、既存企業に300mm移行の加速を迫っています。

超高純度原料の限られた入手可能性

7N+粉末のサブ1ppb不純物仕様を確実に満たす企業は3社のみです。世界需要は2028年までに3,500トンを超えると予測されており、2,000トンの生産能力に対して20%の価格急騰と生産遅延のリスクがあります。垂直統合により緩和できますが、1工場あたり3~4年と1億米ドルを要します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

純度レベル別:電圧定格の上昇に伴い7N+ティアが拡大

99.99999%超(7N+)セグメントは予測期間(2026年~2031年)にCAGR 13.68%を達成する見込みであり、2025年の超高純度炭化ケイ素市場シェアの48.04%を占めていた99.9999%超(6N)ティアを凌駕します。需要は、サブ1ppbの不純物レベルを義務付ける1,200Vおよび1,700V自動車用インバーターと3,300V太陽光コンバーターから生じています。InfineonのCoolSiC Gen2は7N+基板のみを使用し、Coherentは10kV AIデータセンター電源モジュールを対象とした厚膜エピタキシー7N+ウェーハを展開しました。5N材料はレガシーLEDおよび研磨用途でニッチを維持していますが、デバイスメーカーは高電圧ロードマップの将来性を確保するために7N+供給契約を締結しています。

コスト感応度により、主流の650V~1,200V EVトラクション用途では6N基板が引き続き重要です。ROHMの第5世代MOSFETは6Nを使用した7mm×7mmダイで1.0mΩのオン抵抗を達成し、175℃までの熱バジェットを満たしています。長期的には、歩留まりの改善と大口径ウェーハによりコスト差が縮小し、中電圧クラスでも7N+の採用が加速すると予想されます。

形態別:垂直統合によりバルク結晶が急増

エピタキシャル4インチウェーハは2025年の超高純度炭化ケイ素市場規模の45.06%を依然として占めていますが、資本予算が200mmラインにシフトするにつれて6インチおよび8インチフォーマットがシェアを奪っています。Resonacの第3世代HGE-3Gエピウェーハは2023年に量産に入り、同社は2025年に初の200mm量を出荷しました。主に研磨材・セラミクス向けの粉末は低成長の補完的存在にとどまっています。

バルク結晶の生産量は、垂直デバイスメーカー(IDM)が基板製造を内製化するにつれてCAGR 13.92%で成長すると予測されています。STMicroelectronicsの50億ユーロ(56億5,000万米ドル)カターニアキャンパスは粉末からモジュールまでのモデルを体現しており、2033年までに週15,000枚のウェーハを目標としています。デンソーと富士電機の合弁事業は2027年までにトヨタへ年間31万枚のウェーハを供給する予定であり、OEMの自社結晶生産能力への意欲を示しています。

用途別:効率義務化により太陽光発電が成長をリード

パワーエレクトロニクスは2025年に37.03%で最大のセグメントであり続け、トラクションインバーター、オンボードチャージャー(OBC)、モータードライブを包含しています。RFおよびコンピューティング向け半導体、特にGaN-on-SiCは5Gおよび防衛需要を支えています。LED、セラミクス、その他のセグメントは着実に成長していますが、もはや市場拡大を牽引していません。

太陽光発電は最も成長の速い用途であり、ユーティリティスケールプロジェクトが1,500V DC文字列に移行するにつれて予測期間(2026年~2031年)にCAGR 14.28%が見込まれています。SiCデバイスは99.1%のインバーター効率と、バランス・オブ・システムコストを最大20%削減するシングルステージトポロジーを実現します。Kacoとフラウンホーファーのプロトタイプはルーフトップや駐車場キャノピーに適した小型・軽量インバーターを実証し、対象市場を拡大しています。

エンドユーザー産業別:GaN-on-SiCにより通信・5Gが加速

2025年収益の39.68%を占める自動車は、OEMが800Vプラットフォームに移行する中でボリュームの基盤であり続けています。再生可能エネルギー設備は均等化エネルギーコストの低減のためにSiCの採用を継続しています。コンシューマーエレクトロニクスはGaN-on-シリコンの価格優位性からニッチにとどまり、航空宇宙・防衛は電気推進およびレーダーにおける極限温度信頼性のためにSiCを採用しています。

通信・5Gインフラは2031年にかけてCAGR 13.67%で他のすべてのユーザーを上回ります。マクロセルごとに最大16個のGaN-on-SiCパワーアンプが必要であり、世界の基地局数は2025年までに350万局を超えるペースで推移しています。SiCの490W/m・Kの熱伝導率により、アクティブ冷却なしで200Wチャンネルが可能です。

地域分析

アジア太平洋は2025年収益の52.67%を生み出し、予測期間(2026年~2031年)にCAGR 14.09%で推移する見込みです。日本は国内SiCサプライチェーンを強化するために3,503億円(24億米ドル)の補助金を充当し、中国のTankeBlueとSICCは価格競争力を武器に世界の基板生産量の相当なシェアに達しました。韓国はSiC自給率20%を目指し、SK Siltron CSSを連邦およびミシガン州のインセンティブで支援し、2027年までに200mm生産能力を10倍に拡大する計画です。インドはデバイスパッケージングにとどまり、マレーシアのクリムハブにはInfineonの拡張中の200mmファブが立地しています。

北米はCHIPS法によるWolfspeedのサイラーシティ工場への7億5,000万米ドルの補助金から恩恵を受けており、2030年までに国内生産能力を3倍にする予定です。米国は2025年に世界の基板生産量で最大のシェアを保持しましたが、300mm研究開発でリードしています。カナダとメキシコは小規模な組立拠点です。OnsemiによるSouth Korea拡張は北米の自動車顧客にサービスを提供し、二国間のサプライセキュリティを強化しています。

欧州は国家支援の大型プロジェクトを通じて生産能力を集約しています。STMicroelectronicsは2025年に50億ユーロ(56億5,000万米ドル)のカターニアキャンパスを稼働させ、InfineonのドレスデンスマートパワーファブはEU資金から10億ユーロ(16億5,000万米ドル)を受領しました。Onsemiはチェコ共和国に欧州初の完全統合SiCラインを建設中です。ROHMのSiCrystalは2027年までにドイツの生産能力を3倍にする予定です。英国とフランスは設計の専門知識を提供していますが、ウェーハ生産量は限定的です。

南米と中東・アフリカは最も貢献度が低く、上流の基板製造よりも下流の再生可能エネルギープロジェクトに注力しています。ブラジルのEVプログラムはSiCデバイスを輸入しており、中東の50GWの太陽光パイプラインはインバー需要を押し上げるはずですが、いずれの地域も高純度ボール生産能力を発表していません。

競合ランドスケープ

超高純度炭化ケイ素市場は高度に集中しています。標準化されたパッケージングは新たな参入障壁として台頭しており、InfineonとROHMの覚書はトップサイド冷却フットプリントを統一し、熱抵抗を15%低減することを約束しています。参入障壁はウェーハ径の拡大とともに高まり、200mmエピラインには1,500万~2,000万米ドルのコストがかかり、スタートアップはニッチなIP展開に限定されます。技術差別化は現在、BPD抑制とリアルタイムプロセス制御に依存しており、Wolfspeedのマルチゾーン炉が2年以上のリードを持つ分野です。

超高純度炭化ケイ素産業リーダー

Coherent Corp.

Wolfspeed, Inc.

TankeBlue CO,. LTD.

SICC Co., Ltd.

SK siltron Co.,Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Coherent Corp.は炭化ケイ素(SiC)エピタキシー能力を強化し、最大10kVの電圧で動作可能なパワーデバイスの開発への道を開きました。これらの革新は、次世代AIデータセンターおよび産業用電力アプリケーションの高まるニーズに応えるために設計されました。

- 2026年1月:SiC基板製造における重要な飛躍として、Wolfspeed, Inc.は単結晶300mm(12インチ)炭化ケイ素ウェーハを製造しました。このブレークスルーは、AIおよびHPCインフラを中心とした高電力分野での即時応用に期待が持てます。

世界の超高純度炭化ケイ素市場レポートの調査範囲

超高純度炭化ケイ素(UHP SiC)は、ハイテク産業で使用される工業的に製造された合成化合物です。優れた化学的不活性、高い熱伝導率、電気的安定性を備えており、半導体製造、先進センサー、パワーエレクトロニクス(EV)、高温航空宇宙部品に不可欠です。

超高純度炭化ケイ素市場は、純度レベル、形態、用途、エンドユーザー産業、地域別にセグメント化されています。純度レベル別では、99.999%超(5N)、99.9999%超(6N)、99.99999%超(7N+)にセグメント化されています。形態別では、バルク結晶、エピタキシャルウェーハ(4インチ)、エピタキシャルウェーハ(6インチおよび8インチ)、粉末にセグメント化されています。用途別では、パワーエレクトロニクス、半導体(ディスクリートおよびIC)、LEDおよびオプトエレクトロニクス、太陽光発電、先進セラミクスおよびその他にセグメント化されています。エンドユーザー産業別では、自動車、再生可能エネルギー、通信・5G、コンシューマーエレクトロニクス、防衛・航空宇宙、産業・その他にセグメント化されています。本レポートは主要地域の17カ国における超高純度炭化ケイ素の市場規模と予測も対象としています。市場規模と予測は金額(米ドル)ベースで提供されます。

| 99.999%超(5N) |

| 99.9999%超(6N) |

| 99.99999%超(7N+) |

| バルク結晶 |

| エピタキシャルウェーハ(4インチ) |

| エピタキシャルウェーハ(6インチおよび8インチ) |

| 粉末 |

| パワーエレクトロニクス |

| 半導体(ディスクリートおよびIC) |

| LEDおよびオプトエレクトロニクス |

| 太陽光発電 |

| 先進セラミクスおよびその他 |

| 自動車 |

| 再生可能エネルギー |

| 通信・5G |

| コンシューマーエレクトロニクス |

| 防衛・航空宇宙 |

| 産業・その他 |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 純度レベル別 | 99.999%超(5N) | |

| 99.9999%超(6N) | ||

| 99.99999%超(7N+) | ||

| 形態別 | バルク結晶 | |

| エピタキシャルウェーハ(4インチ) | ||

| エピタキシャルウェーハ(6インチおよび8インチ) | ||

| 粉末 | ||

| 用途別 | パワーエレクトロニクス | |

| 半導体(ディスクリートおよびIC) | ||

| LEDおよびオプトエレクトロニクス | ||

| 太陽光発電 | ||

| 先進セラミクスおよびその他 | ||

| エンドユーザー産業別 | 自動車 | |

| 再生可能エネルギー | ||

| 通信・5G | ||

| コンシューマーエレクトロニクス | ||

| 防衛・航空宇宙 | ||

| 産業・その他 | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

超高純度炭化ケイ素市場は2031年にかけてどのようなCAGRを記録すると予測されていますか?

超高純度炭化ケイ素市場規模は2025年に77億8,000万米ドルと評価され、2026年の87億9,000万米ドルから2031年には161億7,000万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは12.97%です。

最も成長が速い純度セグメントはどれですか?

99.99999%超(7N+)純度は2031年にかけて年率13.68%で拡大すると予測されています。

800V EVプラットフォームがSiC需要にとって重要な理由は何ですか?

充電時間を15分未満に短縮し、SiC MOSFETがスイッチング損失を削減することで、800Vが経済的に実現可能になります。

300mmウェーハはSiC価格にどのような影響を与えますか?

歩留まりが200mmラインと同等になれば、アンペアあたりの基板コストが30%~60%低下し、シリコンデバイスに対するプレミアムが縮小する可能性があります。

最終更新日: