UAEの自動車用スチールスタンピング市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

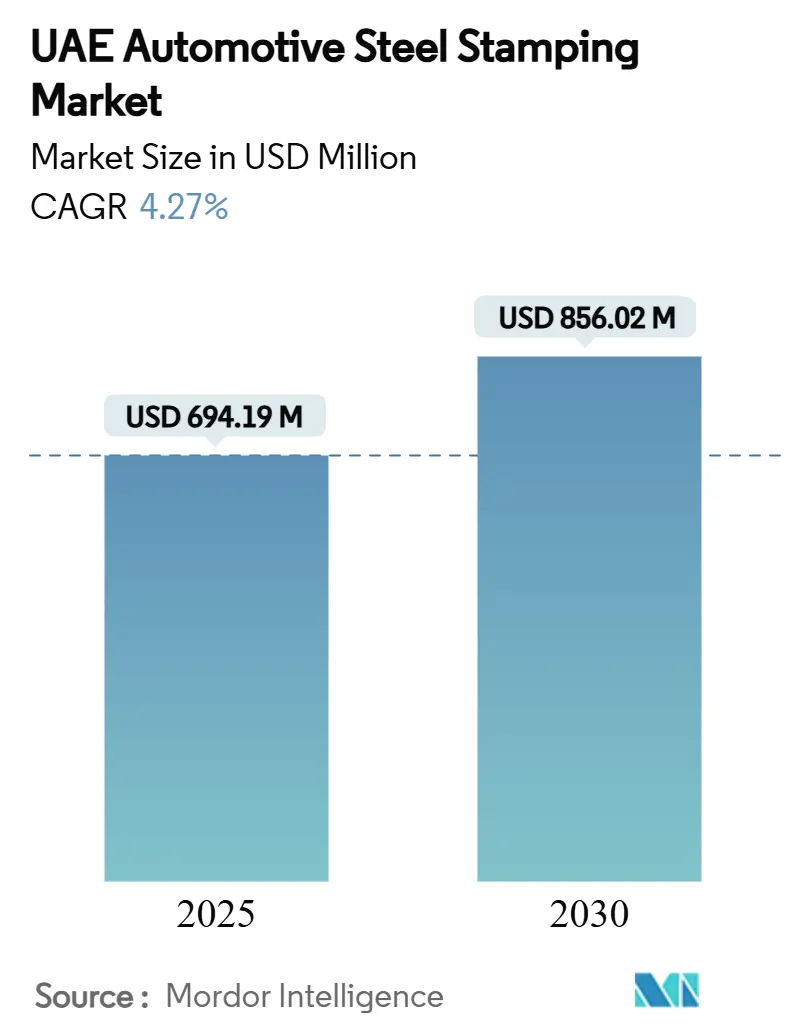

| 市場規模 (2025) | 694.19 百万米ドル |

| 市場規模 (2030) | 856.02 百万米ドル |

| 成長率 (2025 - 2030) | 4.27% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるUAEの自動車用スチールスタンピング市場分析

UAEの自動車用スチールスタンピング市場規模は2025年に6億9,419万USDと評価されており、2030年までに8億5,602万USDに達すると予測され、予測期間中にCAGR 4.27%を記録します。この拡大は、同国の産業基盤の拡大、政府の「オペレーション300bn」アジェンダ、およびより強靭かつ軽量なボディ・イン・ホワイト部品を必要とする電動化目標の高まりを反映しています。需要は、重量と衝突安全性のバランスをとる先進高強度鋼(AHSS)部品に集中しており、新たなギガファクトリー投資と拡大するフリーゾーンネットワークが国際サプライヤーの関与を維持しています。エティハド・レールの900kmの回廊は、コイルおよび完成部品の物流コストを削減し、ティア1スタンパーのジャスト・イン・タイム効率を向上させています。一方、電力料金と限られた乗用車組立能力は、アジアのサプライハブに対する競争力を抑制しています。しかし、新たな産業融資と的を絞った税制優遇措置により、UAEの自動車用スチールスタンピング市場は高付加価値成形加工の拠点として一層魅力的な場所となり続けています。

主要レポートのポイント

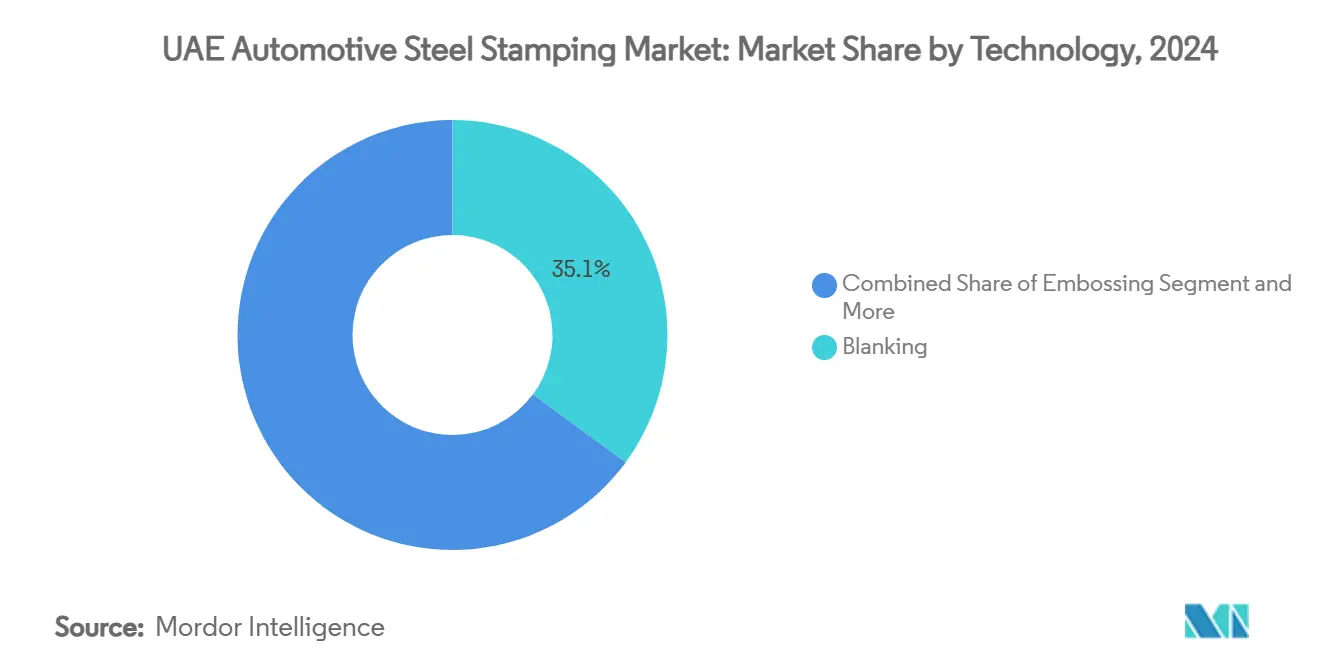

- 技術別では、ブランキングが2024年のUAEの自動車用スチールスタンピング市場シェアの35.14%をリードし、ホットスタンピングされたAHSSは2030年にかけてCAGR 9.92%で成長すると予測されています。

- プロセス別では、ホットスタンピングが2024年のUAEの自動車用スチールスタンピング市場の38.27%を占め、2030年にかけてCAGR 9.87%で拡大しています。

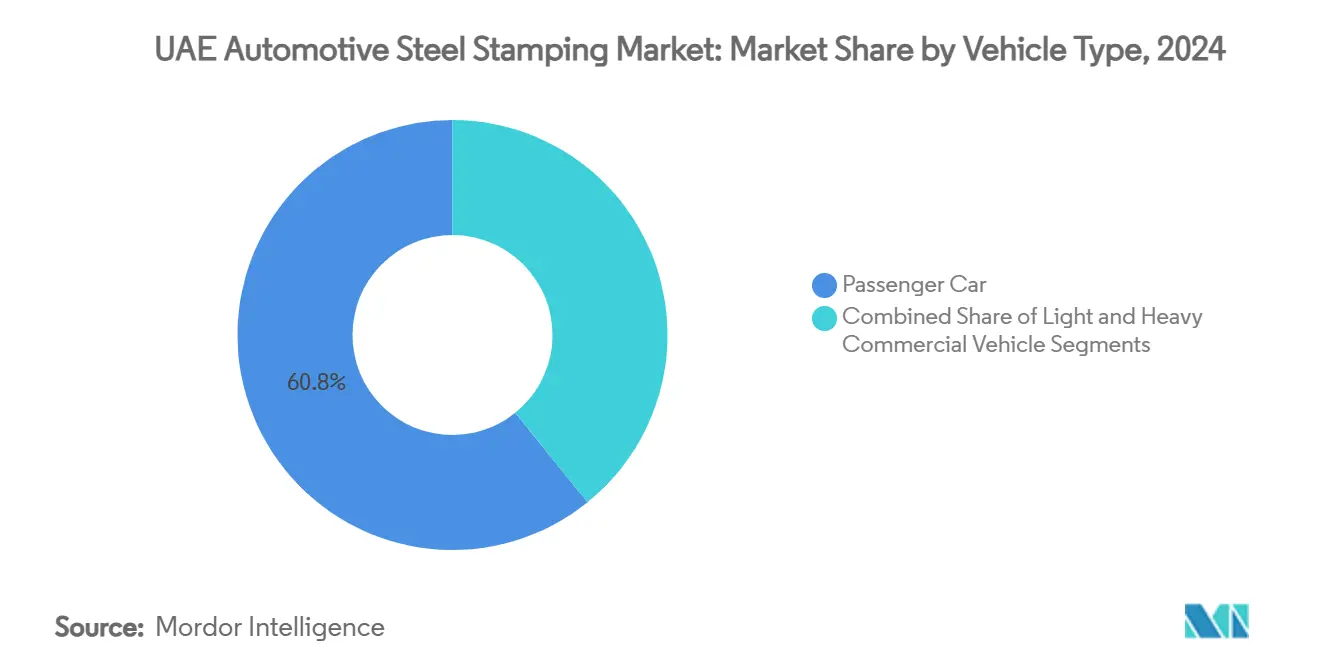

- 車両タイプ別では、乗用車が2024年のUAEの自動車用スチールスタンピング市場規模の60.84%を占め、電動乗用車サブセグメントは2030年にかけてCAGR 11.63%で拡大しています。

- 推進方式別では、内燃機関プラットフォームが2024年のUAEの自動車用スチールスタンピング市場シェアの71.78%を依然として保持しており、電気自動車スタンピングは2030年にかけてCAGR 19.12%で急増しています。

- 地域別では、アブダビが2024年のUAEの自動車用スチールスタンピング市場シェアの45.92%を維持し、ドバイは2030年にかけてCAGR 12.08%で最も速く成長しています。

UAEの自動車用スチールスタンピング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 軽量車両需要 | +1.2% | アブダビおよびドバイに集中したグローバル | 中期(2~4年) |

| EV普及を促進する政府インセンティブ | +0.8% | アブダビ・ドバイで早期効果が見られる国内全体 | 短期(2年以内) |

| ジャスト・イン・タイムスタンピングを可能にするエティハド・レール | +0.6% | 全首長国を結ぶ国内全体 | 長期(4年以上) |

| 現地スタンピングに対する税制優遇措置 | +0.4% | ドバイ、シャルジャ、および北部首長国 | 中期(2~4年) |

| 現地化されたEVバッテリーパックエンクロージャー | +0.7% | アブダビを中心にドバイへの波及効果 | 中期(2~4年) |

| ホットスタンピングAHSSを促進する安全基準 | +0.5% | 国内コンプライアンス要件 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

軽量・燃費効率の高い車両への需要増大

自動車産業における軽量化の要請は、スチールスタンピングの仕様を根本的に変えており、先進高強度鋼は現在、引張強度2,040MPaを達成しながら衝突部品の重量を40%削減することを可能にしています。この変革は従来の軽量化を超え、電気自動車の用途にまで及んでおり、スチールはEV生産における排出量の重要な要素であり、削減された1kgごとにバッテリー航続距離の延長につながります。近隣諸国への大規模な再輸出を伴う自動車部品貿易の地域ハブとしてのUAEの立場は、これらの仕様変更の影響をより広いGCC市場全体に増幅させています。鋼を約1,500MPaの強度を持つ超高強度マルテンサイトに変換するホットスタンピング技術は、寸法精度を維持しながら複雑な形状を製造するための優先的な方法となっています[1]高強度鋼板を対象としたホットスタンピング成形技術と生産ラインの研究開発,

Scientific.Net, scientific.net.。このプロセスにより、メーカーはスプリングバックを最小限に抑え、優れた成形性を実現することができ、安全性と効率性の両要件を満たすEVバッテリー保護システムおよび構造部品の製造において重要な要素となっています。

EV普及を加速させる政府インセンティブ

2023年に施行されたUAEの国家電気自動車政策は、2050年までに輸送部門のエネルギー消費を20%削減することを目標とし、EVエコシステムにおける産業成長を促進する包括的な枠組みを確立しています[2]国家電気自動車政策,

エネルギー・インフラ省, uaelegislation.gov.ae.。この政策の枠組みは消費者向けインセンティブを超えて製造支援にまで及んでおり、政府は2030年までに70,000か所の充電ポイントを目標とし、「メイク・イット・イン・ジ・エミレーツ」イニシアチブの下で電気自動車の現地組立を奨励しています。この政策の産業的焦点は、特にEV専用部品(バッテリーエンクロージャー、熱管理システム、軽量構造部材など)に対する特殊なスチールスタンピング能力への直接的な需要を生み出しています。アブダビは2031年までに13,600人の熟練雇用を目標とする27億2,000万USD規模の製造投資計画の確立にコミットしており、輸送部門の発展を特に重視しています。EV普及インセンティブと製造支援の融合は乗数効果を生み出し、消費者需要が現地生産要件を促進し、それが従来のICE車両では必要とされない部品に対する先進スチールスタンピング能力を必要とするという好循環を形成しています。

ジャスト・イン・タイムスタンピング供給を可能にするエティハド・レール物流回廊

エティハド・レールネットワークによるUAEの物流変革は、運転資本要件と在庫コストを削減するジャスト・イン・タイムサプライチェーンを可能にすることで、スチールスタンピング事業の経済性を根本的に変えています。900kmのネットワークはサウジアラビアからオマーンまでの主要産業拠点を結び、貨物サービスは2030年までに6,000万トンを処理すると予測されており、統合サプライチェーン最適化のための前例のない機会を創出しています。このインフラ上の優位性は、原材料コストが総生産費用の60~70%を占め、在庫保有コストが競争力に大きく影響する自動車用スチールスタンピングにおいて特に重要です。Al Jazeera Steel Productsなどの企業との鉄道ネットワークのパートナーシップは、このインフラの実際の活用を示しており、道路輸送への依存を減らしながら最大15,000トンの貨物を輸送する協定が締結されています。スタンピング事業にとって、この接続性はEmiratesスチールArkanの施設からのスチールコイル納入との同期を可能にし、GCC地域全体への完成部品の流通を促進します。港湾施設とフリーゾーンとの鉄道ネットワークの統合は、アジアおよびヨーロッパの確立された自動車製造クラスターと競合できる物流エコシステムを構築しています。

現地スタンピング工場に対するフリーゾーン税制優遇措置

フリーゾーン事業体が本土事業に拡大することを可能にするドバイの2025年行政評議会決議は、UAE製造業の経済学におけるパラダイムシフトを表しており、企業が税制上の優位性を活用しながらより広い市場機会にアクセスすることを可能にしています[3]ドバイのゲームチェンジャー:新たな行政評議会決議がフリーゾーン企業の本土アクセスを解放,

cms-lawnow.com.。この規制の進化は、フリーゾーンのメーカーが国内市場へのサービス提供に制限を受け、税制効率と市場アクセスのどちらかを選択せざるを得なかったという長年の制約に対処するものです。自動車用スチールスタンピング事業にとって、この変更により、企業は税制優遇ゾーンに生産施設を設立しながら、規制上の障壁なしに現地組立事業と輸出市場の両方にサービスを提供することが可能になります。別途財務記録の保持と現地規制への準拠という決議の要件は運営上の複雑さをもたらしますが、UAE製造業を競争力あるものにする根本的な経済的優位性は維持されます。Ducab Metals Businessとの51,015平方メートルの金属施設リースを含むKEZADグループの拡大は、フリーゾーン事業者がこの規制変更に向けてどのように位置づけているかを示しています。このタイミングは、OEMが従来の製造拠点以外に代替サプライヤー基盤を確立することで集中リスクを低減しようとするグローバルな自動車サプライチェーン多様化トレンドと一致しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 限られた車両組立基盤 | -1.1% | 輸出依存に特に影響する国内全体 | 長期(4年以上) |

| 高い電力コストと脱炭素化コスト | -0.7% | ドバイおよび北部首長国でより高い影響を受ける国内全体 | 中期(2~4年) |

| 金型製造技術者の不足 | -0.4% | 技術製造ゾーンに集中した国内全体 | 中期(2~4年) |

| 輸入コイル鋼への依存 | -0.3% | 全生産拠点に影響する国内全体 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

限られた国内車両組立基盤

UAEの自動車製造エコシステムは、Ashok Leylandなどの企業による商用車や特殊用途に主に限定された生産により、現地車両組立能力が最小限にとどまるという制約を受け続けています。この構造的な制限により、スチールスタンピング事業は輸出市場とアフターマーケット需要に大きく依存せざるを得ず、地域の経済変動や貿易政策の変化に対して脆弱性を生じさせています。主要OEM組立工場の不在は、自動車製造クラスターの周辺に通常発展する規模の経済と技術協力を現地スタンピング企業が活用できないことを意味します。UAEの戦略的立場が近隣諸国への大規模な再輸出を可能にする一方、このモデルは本質的に、車両設計と生産プロセスとの緊密な統合を必要とする高度なスタンピング能力の発展を制限しています。グローバルな自動車サプライチェーンが地域統合とジャスト・イン・タイム製造をますます重視する中、最終組立事業への近接性が純粋な取引関係では再現できない競争上の優位性をもたらすため、この課題はより深刻になっています。

高い電力料金と脱炭素化コンプライアンスコスト

UAEの産業用電力コストは、エネルギー集約型のスチールスタンピング事業にとって重大な競争力上の課題をもたらしており、特にグローバルな脱炭素化義務がよりクリーンな生産技術への投資を必要とする中で顕著です。UAEの産業部門は2050年までにネットゼロ目標を達成するための圧力が高まっており、Emirates Steel Arkanなどの企業はクリーンエネルギーの採用を通じて炭素排出量を45%削減することにコミットしています。スチールスタンピング事業にとって、この移行はエネルギー効率の高い設備と再生可能エネルギーシステムへの多大な設備投資を必要とし、エネルギーコストが低い市場のサプライヤーに対して価格競争力を維持しながらこれらのコストを吸収しなければなりません。自動車OEMがサプライチェーンにおける低炭素鋼をますます義務付けるにつれて課題は深刻化しており、スタンピング事業は排出削減が検証されたサプライヤーから材料を調達することが求められています。欧州の産業電化研究によると、産業用エネルギー使用量の最大78%が電化可能とされていますが、この移行には堅牢な電力貯蔵システムと運営の複雑さを増すインフラ投資が必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:ブランキングが支配しながらホットスタンピングAHSSが加速

ブランキング技術は2024年に市場シェア35.14%を占め、あらゆる車両タイプと用途にわたる基本的な自動車部品の製造における基本的な役割を反映しています。この技術の優位性は、様々な鋼種と板厚を処理する汎用性に起因しており、従来のICE車両と新興のEV用途の両方に不可欠です。しかし、ホットスタンピングAHSSは2030年にかけてCAGR 9.92%で最も急成長している技術セグメントを代表しており、現代の車両設計に必要な複雑な形状と材料特性を実現できる超高強度部品を求める自動車軽量化義務と安全要件によって牽引されています。この成長格差は、より高度な製造プロセスへの市場の進化を示しています。

エンボッシングとコイニング技術は装飾的および機能的部品の特殊用途に対応しており、安定した需要を維持していますが、自動車デザインのトレンドがよりクリーンでミニマリスト的な美学を好む中、成長の可能性は限られています。フランジング加工は構造部品と組立インターフェースにとって引き続き重要であり、特に熱管理と安全システムのために精密な寸法公差が不可欠なEVバッテリーパック構造において重要です。ベンディング技術は、従来の油圧システムと比較してより高い精度とエネルギー効率を提供するサーボ電動プレスシステムの進歩とともに進化し続けています。技術セグメンテーションは、メーカーが複数の従来プロセスを単一ステップのソリューションに統合することで工具の複雑さとサイクルタイムを削減しようとするプロセス統合に向けた業界全体のトレンドを反映しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

プロセス別:ホットスタンピングがイノベーションを牽引

ホットスタンピングプロセスは2024年に市場シェア38.27%を占め、CAGR 9.87%で最高の成長率を維持しており、この技術をUAEにおける先進自動車用スチールスタンピングの礎石として位置づけています。引張強度1,500MPaを超える部品を成形性を維持しながら製造するこのプロセスの能力は、重量を最小化しながら衝突荷重に耐えなければならないAピラー、Bピラー、ドアフレームなどの安全上重要な用途に不可欠です。低温ホットスタンピング技術の最近の発展は、エネルギー要件とサイクルタイムを削減することで生産性の懸念に対処し、中量生産用途においてこのプロセスをより経済的に実行可能なものにしています。UAEのホットスタンピング採用は、Hondaがアキュラ RDXで超高強度鋼部品の使用増加により41ポンドの重量削減を達成したような事例に見られるグローバルな自動車トレンドと一致しています。

ロールフォーミングと板金成形プロセスは、スタンピング加工では効率的に製造できない長尺部品や複雑な三次元形状の製造において補完的な役割を果たしています。金属加工は、スタンピングされた部品をより大きなアセンブリに統合する溶接、接合、組立作業を包含しており、熱的および電気的安全性を確保するために複数のスタンピング部品を精密に組み立てる必要があるEVバッテリーエンクロージャーにおいて特に重要です。プロセスセグメンテーションは、材料取り扱いを削減し寸法の一貫性を向上させるために複数の成形作業を組み合わせた統合製造セルへの業界の動きを反映しています。StrataとPilatusのパートナーシップによるUAEでのホットプレス部品製造は、国際的な航空宇宙・自動車企業が現地生産能力を確立する中で起きている技術移転を示しています。

車両タイプ別:乗用車が数量を牽引し商用車が有望性を示す

乗用車セグメントは2024年に市場シェア60.84%を維持しており、乗用車が総登録台数の約80%を占めるUAEの車両フリート構成を反映しています。しかし、電動乗用車サブセグメントはCAGR 11.63%で最も急成長しているカテゴリーとして台頭しており、UAEが2030年までに自律輸送25%を目標とする政策を実施する中、従来の乗用車の成長を大幅に上回っています。この成長軌跡はスチールスタンピング事業に対して明確な要件を生み出しており、電動乗用車はICE車両の仕様とは大きく異なるバッテリー保護、熱管理、構造補強のための特殊部品を必要とします。小型商用車は、電子商取引の拡大と最終マイル配送サービスが都市配送車両への需要を促進する中、成長する機会を代表しており、その多くが都市排出規制に準拠するために電動パワートレインへの移行を進めています。

大型商用車は建設・物流活動に牽引された安定した需要を維持していますが、UAEがネットゼロ目標を追求する中、代替パワートレインの採用に対する圧力が高まっています。エティハド・レールネットワークの発展は、カスタムスチールスタンピングソリューションを必要とする特殊鉄道輸送車両と保守機器に対する特定の機会を創出しています。長安汽車のMEA地域での51%成長と新型DEEPAL S07電気自動車などの新モデルは、異なるスタンピング能力を必要とする電動化プラットフォームへの市場のシフトを示しています。車両タイプのセグメンテーションは、電気自動車のアーキテクチャが乗用車と商用車プラットフォームの従来の区別を曖昧にする新しい設計アプローチを可能にするにつれて、従来のサイズカテゴリーよりもパワートレインの考慮事項をますます反映するようになっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

推進方式別:ICEの優位性がEVの破壊的変化に直面

内燃機関車両は2024年に市場シェア71.78%を占めていますが、この優位性は電気自動車の普及が2030年にかけてCAGR 19.12%で加速する中、体系的な侵食に直面しています。この成長格差は、政府が2050年までに商用車の50%を電動化することを目標とし、2030年までに70,000か所の充電ポイントを支援するインフラ投資を行うという電動化へのUAEの戦略的コミットメントを反映しています。この移行はスチールスタンピング事業に対して根本的に異なる要件を生み出しており、EVプラットフォームはICE車両には同等品が存在しないバッテリー保護、電磁シールド、熱管理のための部品を必要とします。UAEの国家電気自動車政策は、この移行を加速させながら現地製造のEV専用部品に対する機会を創出する規制の枠組みとインセンティブを提供しています。

推進方式のセグメンテーションは、市場が衰退する従来の用途と新たな製造能力を必要とする急速に拡大する電動化セグメントへの二極化を明らかにしています。ICE車両のスタンピング事業は数量が減少し競争が激化する中でマージン圧力に直面しており、EV部品スタンピングは技術的複雑さと限られたサプライヤー基盤によりプレミアム価格を実現しています。ドバイにショールームとサービスセンターを展開するLucid Motorsの拡大は、高級EVメーカーが地域的なプレゼンスを確立し、潜在的に現地部品供給への需要を創出していることを示しています。移行のタイムラインは、市場が進化するにつれて変化する製品ミックス要件に適応できる柔軟な製造システムを必要とし、スタンピング事業が予測期間中に両方の推進タイプの能力を開発しなければならないことを示唆しています。

地域分析

アブダビの優位性は、現在80%のクリーンエネルギーで稼働している350万トンの上流生産能力に起因しており、低炭素鋼に対するOEMの要求を支えています。マルチモーダル回廊がKEZADをハリファ港とエティハド・レールヤードに結び、ドア・ツー・キーのトラック輸送を30%削減しています。ADNOCが2030年までに900億AEDの産業投資を現地で調達するというコミットメントは、そのベンダーリストに連携したスタンパーの数量の見通しをさらに支えています。

フリーゾーンの境界が曖昧になるにつれてドバイの成長が加速しています。同首長国がデュアル本土ライセンスを許可する決定により、ジェベル・アリを拠点とするプレスが仲介業者なしにUAEのディーラーネットワークにサービスを提供できるようになり、ゼロ税ステータスを維持しながら受注残を拡大しています。港湾、空港、鉄道支線という物流の三位一体が24時間のコイル搬入と完成部品のGCC工場への迅速な出荷を支援しています。深い工学系労働力プールにより、ドバイは拡大する充電インフラを活用しようとする技術集約型セル製造業者を引き付けています。

規模は小さいものの、シャルジャと北部首長国は戦略的なニッチを提供しています:費用対効果の高い土地、エミレーツ・ロード幹線へのアクセス、中小企業の工具製造業者向けの特別インセンティブです。ラス・アル・ハイマの低炭素セメントクラスターは車両関連の金属加工を補完しており、フジャイラの深水港はホルムズの隘路を迂回するインド洋ルートを開き、代替湾岸ゲートウェイを求めるアジアのコイルサプライヤーにとって魅力的です。

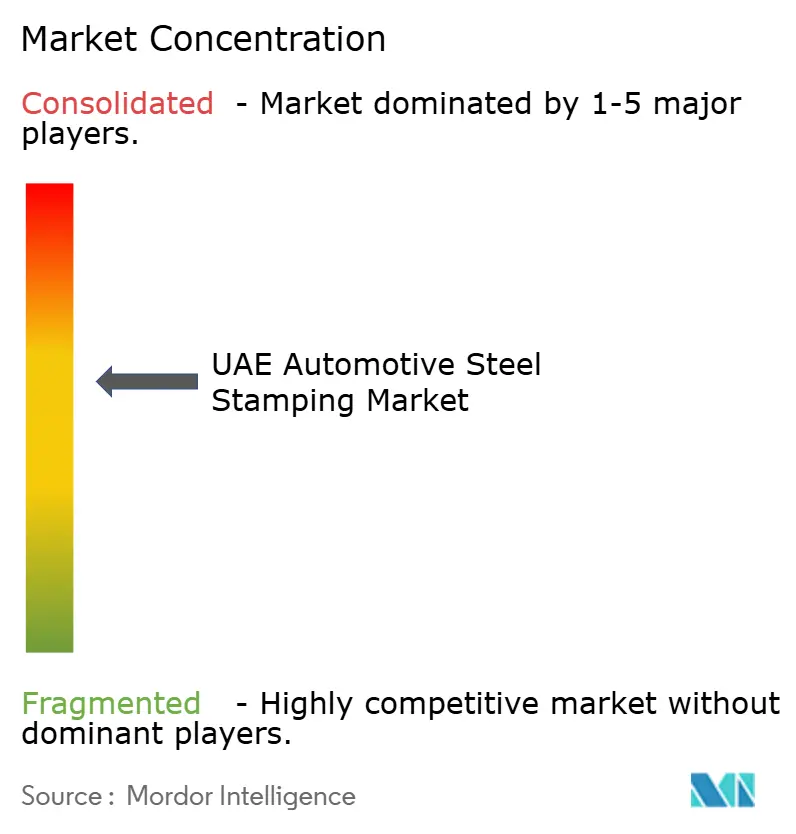

競合環境

UAEの自動車用スチールスタンピング市場における競争は中程度に分散しています。Emirates Steel Arkanは原料鋼の統合と16の生産工場を活用して先進ホットスタンピング向けにカスタマイズされたコイルを供給し、ティア1顧客との交渉力を強化しています。戦略的パターンは、現代の自動車用途に必要な技術的高度化とコスト競争力のバランスを取ろうとする企業による技術移転、現地パートナーシップの開発、サプライチェーン統合を重視しています。

電動化に向けた市場の進化は、従来の自動車スタンピング用途とは異なる製造アプローチを必要とする電磁シールド、熱管理部品、バッテリー保護システムの能力を開発できる企業に機会を創出しています。新興の破壊的参入者には、サプライチェーン排出量の削減を求める環境意識の高い自動車OEMの成長セグメントにサービスを提供するためにデジタル製造技術と持続可能な生産方法を活用する企業が含まれます。

戦略的動向は持続可能性と現地化に焦点を当てています。Emirates Steel ArkanはEMSTEELにリブランドし、2030年までに排出量を45%削減し、直接還元炉に2億ユーロの設備投資を約束しました。Mashreq銀行の追加10億AEDの信用枠は中小企業のプレス工場における自動化アップグレードを促進しています。Lucid Motorsなどのグローバルな新興EV企業はドバイにショールーム・組立ハイブリッド施設を設置しており、少量スタンピングの将来的な現地化を示唆しています。

UAEの自動車用スチールスタンピング産業リーダー

Emirates Steel Arkan(EMSTEEL)

Dana Steel UAE

Oasis Metal Mfg.

Al Ghurair Iron & Steel

Automech Steel Industries LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年9月:Emirates Steel Arkanは350万メートルトンの鉄鋼生産能力と460万メートルトンのセメント生産能力を持つ16工場を維持し、70以上の市場に輸出しながら、事業変革と世界的な拡大を強調するEMSTEELへのリブランドを完了しました。同社はUAEの2050年ネットゼロイニシアチブを80%クリーンエネルギー運営で支援することにコミットしました。

- 2024年7月:Mashreq銀行は、「メイク・イット・イン・ジ・エミレーツ」イニシアチブに沿い、金属産業を含む製造部門における技術変革を支援するため、UAE産業企業への投資魅力向上のために追加10億AEDの融資を割り当てました。

UAEの自動車用スチールスタンピング市場レポートの範囲

| ブランキング |

| エンボッシング |

| コイニング |

| フランジング |

| ベンディング |

| その他の技術 |

| ロールフォーミング |

| ホットスタンピング |

| 板金成形 |

| 金属加工 |

| その他のプロセス |

| 乗用車 |

| 小型商用車 |

| 大型商用車 |

| 内燃機関(ICE) |

| 電気自動車(EV) |

| アブダビ |

| ドバイ |

| シャルジャおよび北部首長国 |

| 技術別 | ブランキング |

| エンボッシング | |

| コイニング | |

| フランジング | |

| ベンディング | |

| その他の技術 | |

| プロセス別 | ロールフォーミング |

| ホットスタンピング | |

| 板金成形 | |

| 金属加工 | |

| その他のプロセス | |

| 車両タイプ別 | 乗用車 |

| 小型商用車 | |

| 大型商用車 | |

| 推進方式別 | 内燃機関(ICE) |

| 電気自動車(EV) | |

| 首長国別 | アブダビ |

| ドバイ | |

| シャルジャおよび北部首長国 |

レポートで回答される主要な質問

2025年のUAEの自動車用スチールスタンピング市場の規模はどのくらいですか?

UAEの自動車用スチールスタンピング市場規模は2025年に6億9,419万USDです。

2030年にかけてUAEの自動車用スチールスタンピングに予測されるCAGRはどのくらいですか?

市場は2025年から2030年にかけてCAGR 4.27%で成長すると予測されています。

UAEのスタンピングで最も急速に拡大している技術セグメントはどれですか?

ホットスタンピングされたAHSS部品は、軽量化と安全基準の義務化によりCAGR 9.92%で拡大しています。

アブダビが自動車用スチールスタンピングの主要首長国である理由は何ですか?

アブダビはEmiratesスチールArkanからの上流コイル供給と鉄道・港湾統合を備えた産業ゾーンを提供しており、市場シェア45.92%を占めています。

電動化はUAEのスタンピング工場の需要にどのような影響を与えますか?

CAGR 19.12%で拡大するEV普及は、バッテリーエンクロージャーとアンダーボディスタンピングへの需要を高め、工具と材料の要件を再形成しています。

ジャスト・イン・タイムスタンピング物流を支援するインフラプロジェクトは何ですか?

900kmのエティハド・レール貨物ネットワークは、連邦全体でのコイルと完成部品の迅速な移動を可能にし、在庫コストを削減しています。

最終更新日: