Tamaño y Participación del Mercado de Centros de Datos de Inteligencia Artificial (IA) de los Emiratos Árabes Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

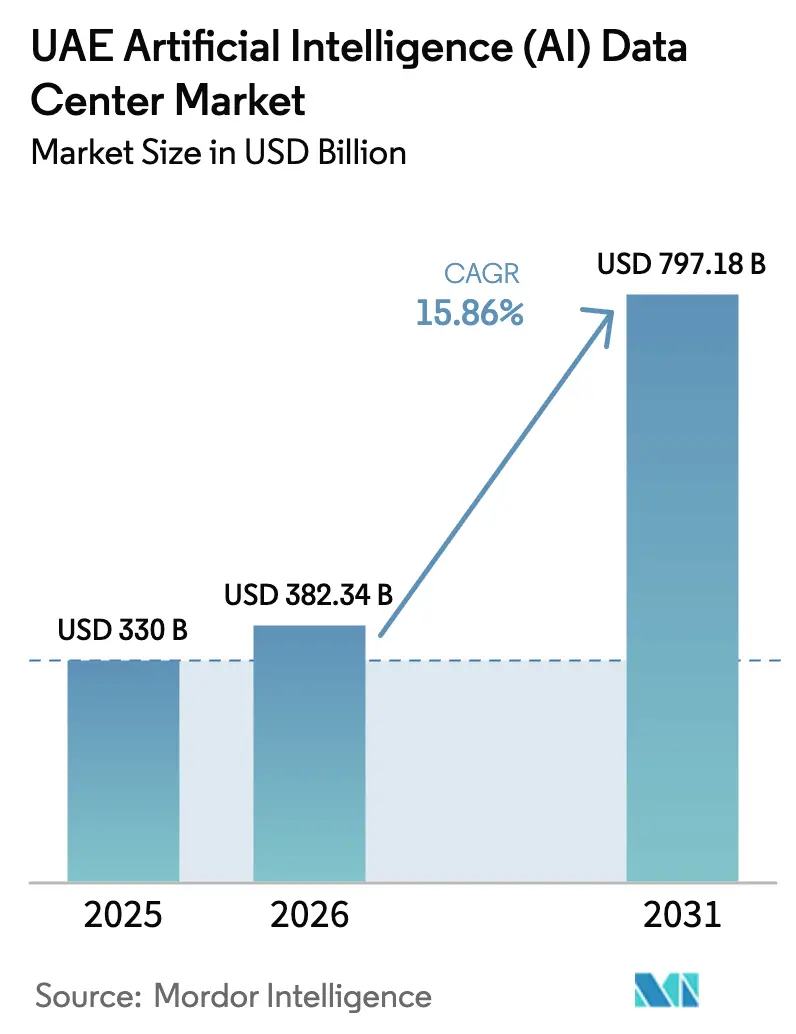

| Tamaño del mercado en el año base (2025) | 330 Mil millones de dólares |

| Tamaño del Mercado (2026) | 382.34 Mil millones de dólares |

| Tamaño del Mercado (2031) | 797.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.86% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos de Inteligencia Artificial (IA) de los Emiratos Árabes Unidos por Mordor Intelligence

El tamaño del mercado de centros de datos de inteligencia artificial de los Emiratos Árabes Unidos en 2026 se estima en USD 382,34 millones, creciendo desde el valor de 2025 de USD 330 millones, con proyecciones para 2031 que muestran USD 797,18 millones, creciendo a una CAGR del 15,86% durante 2026-2031. Los mandatos soberanos de nube de IA, los lanzamientos de regiones de hiperescala y los acuerdos de compra de energía limpia sostienen conjuntamente un marcado incremento en las ampliaciones de capacidad. El impulso inversor de Microsoft, Oracle y otros proveedores globales sustenta importantes flujos de capital, mientras que las estrategias nacionales están orientando la demanda hacia arquitecturas alojadas localmente y ricas en GPU. La densificación del hardware, el enfriamiento líquido y la integración de energía renovable reconfiguran el diseño de las instalaciones, y las expansiones de Nivel III ofrecen complementos optimizados en costos a la huella de Nivel IV dominante en el país. El aumento de los precios del suelo y la escasez de mano de obra especializada moderan la oferta a corto plazo, aunque el aumento de las cargas de trabajo en medios digitales, banca, servicios financieros y seguros (BFSI) y atención médica amplía el conjunto de oportunidades tanto para los operadores de hiperescala como para los de colocación.

Conclusiones Clave del Informe

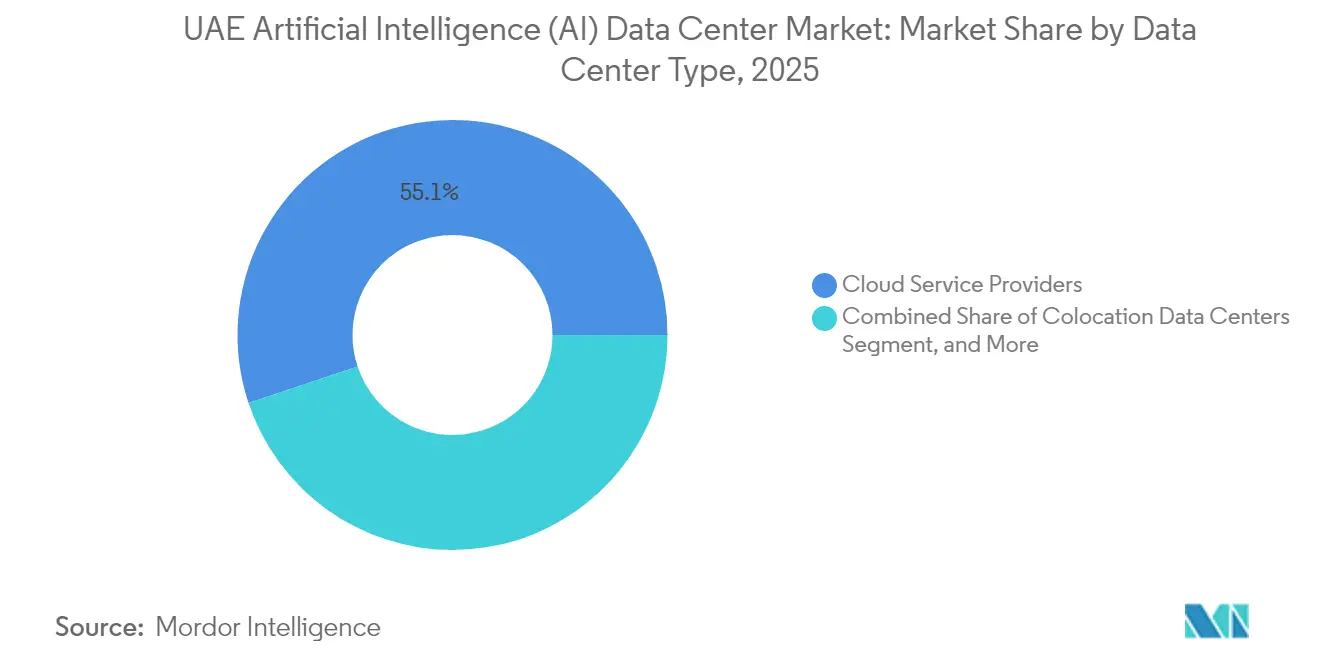

- Por tipo de centro de datos, los Proveedores de Servicios en la Nube lideraron el mercado de centros de datos de inteligencia artificial de los Emiratos Árabes Unidos con el 55,12% de la participación de mercado en 2025; se proyecta que los Centros de Datos de Colocación se expandan a una CAGR del 17,61% hasta 2031.

- Por componente, el Software capturó el 45,25% del tamaño del mercado de centros de datos de inteligencia artificial de los Emiratos Árabes Unidos en 2025; sin embargo, se prevé que el hardware crezca a una CAGR del 16,98% entre 2026 y 2031.

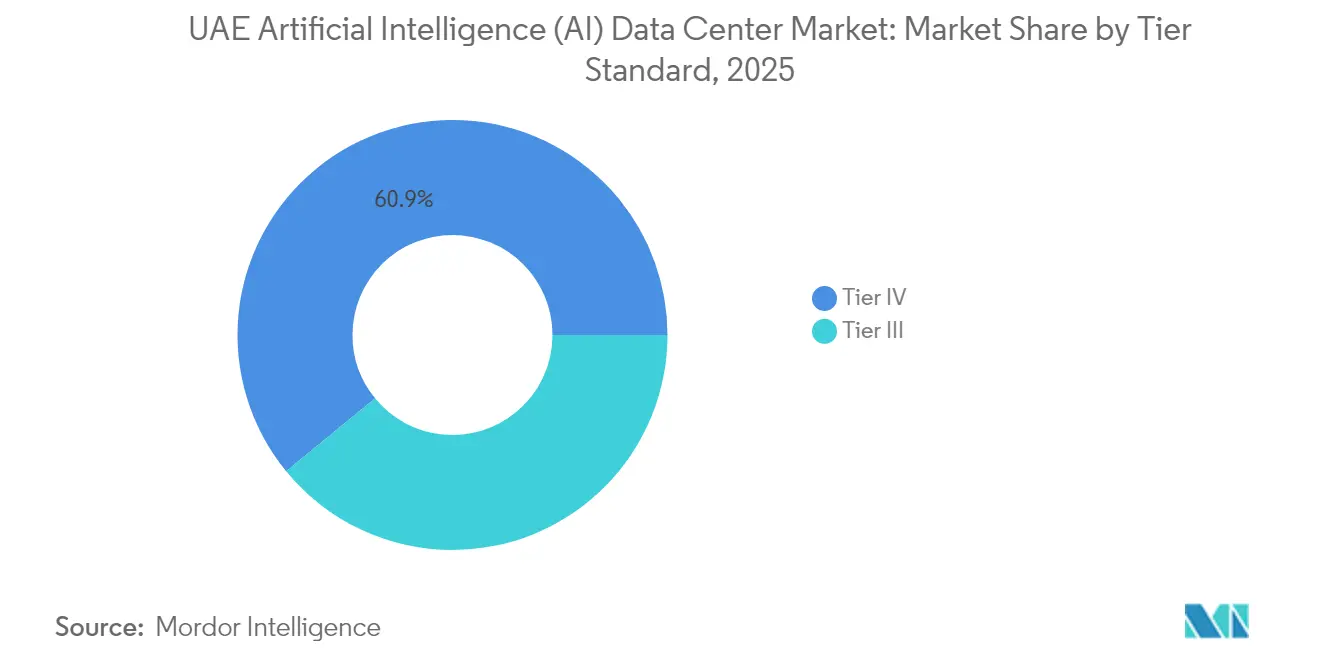

- Por estándar de nivel, las instalaciones de Nivel IV representaron el 60,92% del tamaño del mercado de centros de datos de inteligencia artificial de los Emiratos Árabes Unidos en 2025, mientras que se espera que los despliegues de Nivel III avancen a una CAGR del 17,74% hasta 2031.

- Por industria de usuario final, TI e ITES mantuvo una participación de ingresos del 33,15% del mercado de centros de datos de inteligencia artificial de los Emiratos Árabes Unidos en 2025; se espera que el segmento de Internet y Medios Digitales crezca a una CAGR del 16,94% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Centros de Datos de Inteligencia Artificial (IA) de los Emiratos Árabes Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Lanzamientos de regiones de nube de hiperescala | +3.2% | Dubái, Abu Dabi | Mediano plazo (2-4 años) |

| Demanda soberana de nube de IA | +4.1% | Nacional, centrada en Abu Dabi | Largo plazo (≥ 4 años) |

| Adopción de IA generativa en BFSI y atención médica | +2.8% | Distrito financiero de Dubái, Abu Dabi | Corto plazo (≤ 2 años) |

| Acuerdos de compra de energía nuclear y solar baja en carbono | +1.9% | Abu Dabi (nuclear), Dubái (solar) | Largo plazo (≥ 4 años) |

| Incentivos fiscales en zonas francas | +2.3% | ADGM, DIFC | Mediano plazo (2-4 años) |

| Adopción de enfriamiento líquido | +1.5% | Agrupaciones de Dubái y Abu Dabi | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Crecientes Lanzamientos de Regiones de Nube de Hiperescala

El compromiso de USD 1.500 millones de Microsoft para nuevas zonas de disponibilidad optimizadas para IA cataliza un ciclo virtuoso de expansión de capacidad regional, reducción de latencia y migración empresarial a la nube. La alianza de Oracle con du logra una latencia inferior a 10 ms para aplicaciones de misión crítica, reforzando el estatus de Dubái como nodo principal para el tráfico transfronterizo.[1]Oracle, "Oracle abre una región de nube en EAU", oracle.com La evaluación de infraestructuras similares por parte de AWS y Google Cloud intensifica la competencia por el suelo, la energía y el talento, empujando a los operadores hacia diseños de varios pisos. La demanda derivada impulsa la adopción de colocación, ya que las empresas colocan sus instalaciones junto a las nubes de hiperescala para satisfacer sus necesidades de arquitectura híbrida. El efecto acumulativo eleva el mercado de centros de datos de inteligencia artificial de los Emiratos Árabes Unidos a un centro estratégico en Oriente Medio, impulsando la inversión auxiliar en nodos de borde y entrega de contenido.

Demanda Soberana de Nube de IA Procedente de Iniciativas Federales de los Emiratos Árabes Unidos

La Estrategia Nacional de IA 2031 destina USD 20.000 millones para capacidades de IA domésticas, con el mandato de alojamiento local para cargas de trabajo sensibles. La plataforma Core42 de G42 procesa datos gubernamentales clasificados en el país, mientras que el Plan Universal de Dubái para la IA dirige todas las aplicaciones de IA del sector público a nubes domiciliadas en el territorio nacional.[2]Gobierno de Dubai, "Dubai Universal Blueprint for Artificial Intelligence 2031", dubai.ae Las contrataciones preferenciales amplifican la demanda cautiva, acelerando la adjudicación de contratos para Khazna Data Centers LLC y proveedores similares. Las empresas privadas siguen el ejemplo para alinearse con las normas de residencia de datos y beneficiarse de una menor carga de cumplimiento. A largo plazo, los mandatos soberanos sostienen una demanda de referencia constante independientemente de los ciclos macroeconómicos, lo que ancla la confianza de los inversores.

Rápida Adopción de Cargas de Trabajo de IA Generativa por parte de BFSI y el Sector Sanitario

El despliegue de modelos de lenguaje de gran escala por parte de Emirates NBD incrementa la intensidad de cómputo en un 40% en comparación con las aplicaciones bancarias convencionales. La IA conversacional de Abu Dhabi Commercial Bank abarca 200 sucursales, requiriendo una latencia inferior al segundo y arquitecturas con tolerancia a fallos. Los líderes del sector sanitario, como Cleveland Clinic Abu Dhabi, procesan más de 50.000 imágenes médicas diariamente a través de motores de inferencia basados en la nube, impulsando el crecimiento de los clústeres de GPU. La convergencia de estrictos requisitos de tiempo de actividad y mandatos de privacidad de datos está orientando a BFSI y el sector sanitario hacia instalaciones de Nivel IV o Nivel III conformes. En consecuencia, los operadores amplían sus carteras de servicios gestionados para incluir el ajuste de modelos de IA y servicios de protección de datos, diferenciándose mediante capacidades de valor añadido.

Acuerdos de Compra de Energía Nuclear y Solar Baja en Carbono para Centros de Datos

La instalación de Moro Hub alimentada por energía solar alcanza un índice PUE de 1,2, sentando un precedente para el alojamiento de IA verde. La Central Nuclear de Barakah suministra electricidad de base libre de carbono las 24 horas del día, los 7 días de la semana, a tarifas competitivas con las del gas natural, reduciendo así los costos operativos durante el ciclo de vida. Microsoft asegura un acuerdo de compra de energía solar a 20 años, ilustrando el compromiso de los operadores de hiperescala con los objetivos de cero emisiones netas y el cumplimiento de los criterios ESG. La disponibilidad de energía limpia también permite una programación flexible de las cargas de trabajo de IA, maximizando la utilización de energía renovable durante los picos solares. Estas iniciativas elevan el atractivo de los Emiratos Árabes Unidos para los clientes e inversores institucionales comprometidos con la sostenibilidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez de suelo en Dubái y Abu Dabi | -2.1% | Dubái, Abu Dabi | Corto plazo (≤ 2 años) |

| Retrasos en los permisos para enlaces de fibra entre emiratos | -1.3% | Corredores entre emiratos | Mediano plazo (2-4 años) |

| Escasez de mano de obra cualificada | -1.8% | Nacional, crítica en los principales centros urbanos | Largo plazo (≥ 4 años) |

| Costos volátiles del combustible diésel de respaldo | -0.9% | Nacional, mayor en sitios de borde | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Suelo de Primera Categoría Apto para Servicios Públicos en Dubái y Abu Dabi

Las parcelas prime en el DIFC y el ADGM alcanzan alquileres anuales que superan los USD 150 por metro cuadrado, excluyendo a los nuevos participantes y comprimiendo los plazos de construcción.[3]Departamento de Suelo de Dubai, "Dubai Land Market Reports", dubailand.gov.ae Las conversiones de edificios en altura y las rehabilitaciones de zonas industriales ganan terreno, aunque aumentan la complejidad del diseño de enfriamiento y el gasto de capital. Los operadores establecidos con reservas de suelo, como e& Data Centers (Emirates Telecommunications Group Company PJSC) y ST Telemedia Global Data Centres UAE LLC, capitalizan su ventaja de ser pioneros, ampliando así sus ventajas competitivas. Los operadores exploran los emiratos secundarios, aunque estos emplazamientos pueden sufrir mayor latencia respecto a los centros de demanda principales. En consecuencia, la escasez de suelo podría retrasar las ampliaciones de capacidad a corto plazo, frenando la expansión del mercado.

Escasez de Mano de Obra Cualificada en la Operación de Instalaciones Optimizadas para IA

Los administradores de clústeres de GPU, los ingenieros de enfriamiento líquido y los arquitectos de infraestructura de IA exigen primas salariales del 40% sobre los puestos de TI estándar. Los programas de formación suelen ir a la zaga de los entornos de hardware y software en constante evolución, lo que genera cuellos de botella operativos durante las fases de expansión. El procesamiento de visados para expertos extranjeros introduce una latencia adicional, mientras que el riesgo de retención aumenta ante el agresivo acaparamiento de talento por parte de los operadores de hiperescala. Algunos operadores responden automatizando tareas rutinarias y estableciendo alianzas con universidades para desarrollar planes de estudio especializados, aunque la brecha de talento sigue siendo una restricción estructural sobre la velocidad de crecimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Centro de Datos: El Dominio de la Nube Impulsa el Crecimiento de la Colocación

Los Proveedores de Servicios en la Nube mantuvieron el 55,12% de la cuota del mercado de centros de datos de inteligencia artificial de los Emiratos Árabes Unidos en 2025, lo que refleja el gasto de capital sostenido en hiperescala y los mandatos de cargas de trabajo soberanas. El segmento se beneficia de hojas de ruta de inversión plurianuales, lo que garantiza lanzamientos de capacidad predecibles hasta 2031. Mientras tanto, se prevé que los Centros de Datos de Colocación crezcan a una CAGR del 17,61%, respaldados por la adopción de la nube híbrida y el cumplimiento de la residencia de datos. Las empresas optan por vías rentables transfiriendo el entrenamiento de IA a nubes de hiperescala, al tiempo que retienen las cargas de trabajo de inferencia en sitios de colocación próximos.

En paralelo, los despliegues Empresariales y de Borde registran un crecimiento constante de mediados de los años diez porcentuales, ya que las empresas de BFSI, atención médica e industria acercan las aplicaciones sensibles a la latencia a los usuarios. Las regulaciones gubernamentales favorecen el alojamiento local, lo que otorga a las instalaciones de colocación una ventaja competitiva en el mercado de la nube soberana. En última instancia, la dinámica competitiva empuja a los operadores hacia la diversificación de la cartera, equilibrando las construcciones a medida para hiperescala con los módulos de colocación minorista para capturar la demanda incremental.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Componente: La Aceleración del Hardware Supera el Crecimiento del Software

El Software mantuvo una cuota del 45,25% del mercado de centros de datos de inteligencia artificial de los Emiratos Árabes Unidos en 2025, impulsado por marcos de aprendizaje automático, motores de procesamiento del lenguaje natural y conjuntos de herramientas de visión por computadora. Sin embargo, el segmento de Hardware se expandirá a una CAGR más rápida del 16,98% a medida que los servidores ricos en GPU, los bastidores de alta densidad y los sistemas de enfriamiento líquido se conviertan en estándar para la IA generativa. Los subsegmentos de Energía y Enfriamiento atraen una mayor inversión porque los clústeres de IA superan los 50 kW por bastidor, que es cinco veces la carga empresarial tradicional.

Los ingresos por Servicios crecen en paralelo, abarcando actividades de migración, integración y ajuste del rendimiento. Los proveedores de servicios gestionados agrupan plataformas de operaciones de modelos con el alojamiento de infraestructura, creando flujos de ingresos recurrentes. Los fabricantes de hardware colaboran con los operadores de centros de datos en diseños de referencia optimizados para las condiciones climáticas locales, promoviendo la eficiencia energética y reduciendo el tiempo de comercialización.

Por Estándar de Nivel: La Fiabilidad del Nivel IV Permite la Expansión del Nivel III

Las instalaciones de Nivel IV controlaron el 60,92% del tamaño del mercado de centros de datos de inteligencia artificial de los Emiratos Árabes Unidos en 2025, lo que refleja las demandas de entrenamiento de IA de misión crítica de los clientes gubernamentales y de BFSI. Estos sitios proporcionan la redundancia necesaria para las ejecuciones de entrenamiento de modelos de varias semanas que no pueden tolerar interrupciones. Sin embargo, las instalaciones de Nivel III alcanzarán una CAGR del 17,74% a medida que las empresas sensibles a los costos migren las cargas de trabajo estabilizadas a infraestructuras más económicas.

Los despliegues de nodos de borde dependen principalmente de las especificaciones de Nivel III para minimizar la latencia en las aplicaciones de ciudades inteligentes del sector público y los motores de personalización del comercio electrónico. La estructura de mercado de dos niveles resultante permite a los operadores orientarse a grupos de clientes diferenciados: Nivel IV para aplicaciones de alto riesgo y alto valor, y Nivel III para inferencia escalable y cargas de trabajo de borde.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Industria de Usuario Final: Los Medios Digitales Irrumpen en el Dominio de TI

Las organizaciones de TI e ITES representaron el 33,15% de los ingresos de 2025, ya que los desarrolladores de software, los integradores de sistemas y las empresas de tecnología financiera requirieron sandboxes de IA ágiles. Sin embargo, las cargas de trabajo de Internet y Medios Digitales crecerán más rápidamente a una CAGR del 16,94%, lideradas por la moderación de contenido generado por usuarios, la creación de video generativo y los motores de publicidad dirigida. Los operadores de BFSI y Telecomunicaciones profundizan la adopción de IA para la detección de fraudes y la optimización de redes, respectivamente, exigiendo tiempo de actividad continuo y cumplimiento estricto.

El sector sanitario y las ciencias de la vida se aceleran debido a iniciativas en imagen médica, genómica y descubrimiento de fármacos. Los Sectores Gubernamental y de Defensa sostienen la demanda a través de proyectos de ciudades inteligentes y seguridad fronteriza, diversificando aún más la combinación de cargas de trabajo. La evolución de la base de usuarios finales obliga a los operadores a desarrollar capas de cumplimiento y servicio específicas por sector vertical, ampliando los conjuntos de ingresos direccionables.

Análisis Geográfico

Dubái y Abu Dabi albergan conjuntamente cerca del 84% de la capacidad instalada en 2025, respaldadas por sólidos enlaces de fibra, redes eléctricas resilientes y proximidad a los puntos de aterrizaje de cables submarinos. Dubái se adelanta con una cuota del 44% gracias a un ecosistema comercial consolidado anclado por Dubai Internet City y el DIFC. Sin embargo, Abu Dabi registra la trayectoria de expansión más rápida con una CAGR del 18,14% hasta 2031, impulsada por los mandatos de nube soberana y los generosos incentivos de las empresas de servicios públicos.

Los emiratos del norte, incluidos Sharjah, Ajman y Ras Al Khaimah, emergen como sitios alternativos para los operadores que enfrentan escasez de suelo en los centros principales. Aunque la infraestructura actual es insuficiente, los proyectos de red troncal liderados por la TDRA prometen reducir la brecha de latencia, creando futuros focos de interés para nodos de borde rentables. La ubicación costera de Fujairah atrae proyectos de aterrizaje de cables, posicionándola como un potencial trampolín para el enrutamiento del tráfico del sur de Asia y el este de África.

Los beneficios de las zonas francas inclinan a muchos promotores hacia el DIFC y el ADGM a pesar de los mayores costos inmobiliarios, porque los regímenes de cero impuestos y la tramitación de licencias simplificada compensan las primas del gasto de capital. Los corredores de fibra transfronterizos hacia Arabia Saudita, Qatar y Omán refuerzan el papel de los Emiratos Árabes Unidos como centro de intercambio regional, apoyando la resiliencia y los desbordamientos del mercado. En consecuencia, las estrategias geográficas ahora sopesan el costo del suelo, el tratamiento fiscal, la latencia y la alineación regulatoria transfronteriza en modelos de selección de sitios multivariables.

Panorama Competitivo

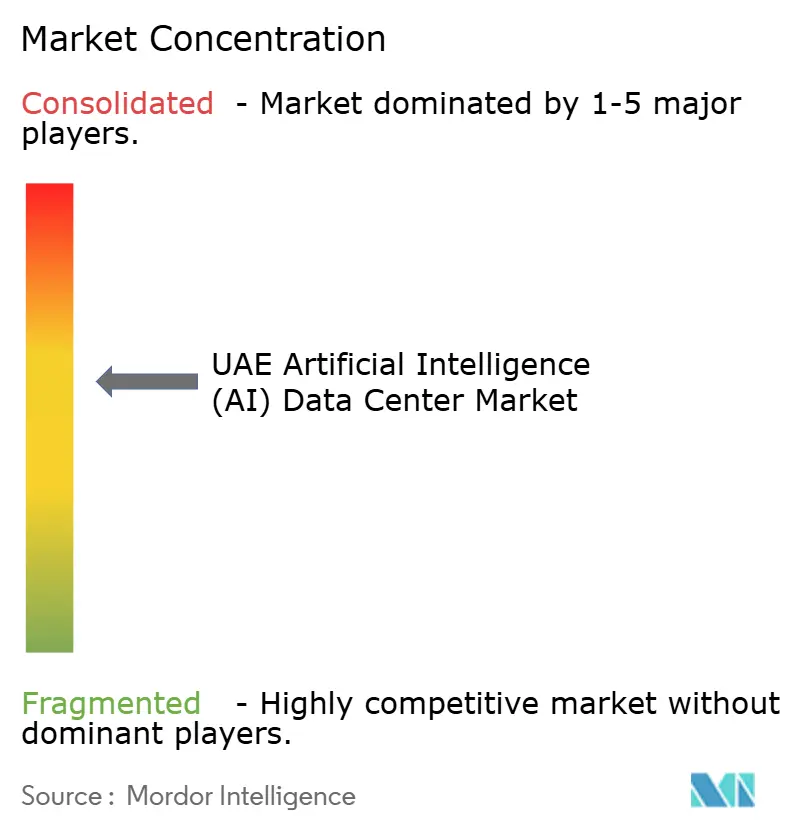

El mercado permanece moderadamente fragmentado, con los cinco principales operadores capturando una cuota combinada de alrededor del 45%. Los líderes locales Khazna Data Centers LLC y G42 Cloud LLC (Injazat) aprovechan los contratos de nube soberana y las alianzas de GPU para consolidar su liderazgo, mientras que los operadores de hiperescala globales proporcionan economías de escala y carteras de servicios nativos de la nube. e& Data Centers (Emirates Telecommunications Group Company PJSC), ST Telemedia Global Data Centres UAE LLC y Moro Hub (Dubai Electricity and Water Authority PJSC) se diferencian mediante su herencia en telecomunicaciones, acuerdos de compra de energía renovable e integraciones de refrigeración de distrito.

Las iniciativas estratégicas se centran cada vez más en capacidades específicas para IA. La alianza de Khazna Data Centers LLC con NVIDIA integra clústeres de GPU llave en mano, mientras que Microsoft amplía sus regiones de cero carbono para atraer a clientes comprometidos con los criterios ESG. du Data Centers (Emirates Integrated Telecommunications Company PJSC) y Oracle Corporation enfatizan el emparejamiento de baja latencia para cargas de trabajo de SaaS empresarial.[4]Khazna, "Anuncio de colaboración con NVIDIA", khazna.ae El impulso de fusiones y adquisiciones se intensifica a medida que Digital Realty Trust Inc., Equinix Inc. y EdgeConneX Inc. buscan infraestructuras de entrada rápida, frecuentemente a través de empresas conjuntas con promotores nacionales. Los operadores con reservas de suelo y talento de ingeniería interno obtienen una ventaja duradera, dadas las crecientes barreras asociadas con la energía, el enfriamiento y la mano de obra cualificada.

Los nichos de computación de borde y las capas de cumplimiento específicas por sector (por ejemplo, equivalente a HIPAA para atención médica, PCI-DSS para BFSI) presentan oportunidades de espacio en blanco. Los actores que agrupan la infraestructura con servicios gestionados de operaciones de IA y gobernanza de datos están en posición de capturar márgenes premium. Sin embargo, la intensidad competitiva presiona los precios de la colocación estándar, empujando a los proveedores a buscar diferenciación a través de la profundidad del servicio y las credenciales de sostenibilidad.

Líderes de la Industria de Centros de Datos de Inteligencia Artificial (IA) de los Emiratos Árabes Unidos

Khazna Data Centers LLC

G42 Cloud LLC (Injazat)

e& Data Centers (Emirates Telecommunications Group Company PJSC)

du Data Centers (Emirates Integrated Telecommunications Company PJSC)

Amazon Web Services Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: G42 y Core42 inauguran la primera instalación soberana de entrenamiento de modelos de lenguaje de gran escala de Oriente Medio en Abu Dabi, impulsada por 10.000 GPU NVIDIA H100.

- Marzo de 2025: ST Telemedia Global Data Centres UAE LLC obtiene la certificación TDRA de Nivel IV para una nueva instalación en Abu Dabi.

- Febrero de 2025: du Data Centers (Emirates Integrated Telecommunications Company PJSC) y Oracle Corporation ponen en funcionamiento una región de nube en Dubái que ofrece una latencia inferior a 5 ms a los principales distritos empresariales.

- Febrero de 2025: Moro Hub (Dubai Electricity and Water Authority PJSC) inaugura un centro de datos con refrigeración de distrito, alcanzando un PUE de 1,15.

- Enero de 2025: Microsoft aumenta su compromiso de infraestructura de IA en los Emiratos Árabes Unidos a USD 2.100 millones, añadiendo nuevas zonas de disponibilidad en Dubái y Abu Dabi diseñadas para clústeres de IA generativa.

- Enero de 2025: Khazna Data Centers LLC asegura una financiación de USD 800 millones para 200 MW de capacidad adicional lista para IA tanto en Dubái como en Abu Dabi.

- Enero de 2025: Digital Realty Trust Inc. se asocia con DAMAC Data Centres (EDGNEX) para un proyecto en Dubai Business Bay.

Alcance del Informe del Mercado de Centros de Datos de Inteligencia Artificial (IA) de los Emiratos Árabes Unidos

La investigación abarca el espectro completo de las aplicaciones de IA en centros de datos, cubriendo instalaciones de hiperescala, colocación, empresariales y de borde. El análisis está segmentado por componente, diferenciando entre hardware y software. Las consideraciones de hardware incluyen energía, enfriamiento, redes, equipos de TI y más. Las tecnologías de software bajo escrutinio abarcan aprendizaje automático, aprendizaje profundo, procesamiento del lenguaje natural y visión por computadora. El estudio también evalúa la distribución geográfica de estas aplicaciones.

Además, evalúa la influencia de la IA en los objetivos de sostenibilidad y neutralidad de carbono. Se presenta un panorama competitivo completo, detallando los actores del mercado involucrados en infraestructura de soporte a la IA, abarcando tanto el hardware como el software utilizado en los diversos tipos de centros de datos de IA. El tamaño del mercado se calcula en términos de los ingresos generados por los proveedores de productos y soluciones en el mercado, y los pronósticos se presentan en miles de millones de USD para cada segmento.

| Proveedores de Servicios en la Nube |

| Centros de Datos de Colocación |

| Empresarial / En Instalaciones Propias / Borde |

| Hardware | Infraestructura de Energía |

| Infraestructura de Enfriamiento | |

| Equipos de TI | |

| Bastidores y Otro Hardware | |

| Software | Tecnología |

| Aprendizaje Automático | |

| Aprendizaje Profundo | |

| Procesamiento del Lenguaje Natural | |

| Visión por Computadora | |

| Servicios | Servicios Gestionados |

| Servicios Profesionales |

| Nivel III |

| Nivel IV |

| TI e ITES |

| Internet y Medios Digitales |

| Operadores de Telecomunicaciones |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Salud y Ciencias de la Vida |

| Fabricación e IoT Industrial |

| Gobierno y Defensa |

| Por Tipo de Centro de Datos | Proveedores de Servicios en la Nube | |

| Centros de Datos de Colocación | ||

| Empresarial / En Instalaciones Propias / Borde | ||

| Por Componente | Hardware | Infraestructura de Energía |

| Infraestructura de Enfriamiento | ||

| Equipos de TI | ||

| Bastidores y Otro Hardware | ||

| Software | Tecnología | |

| Aprendizaje Automático | ||

| Aprendizaje Profundo | ||

| Procesamiento del Lenguaje Natural | ||

| Visión por Computadora | ||

| Servicios | Servicios Gestionados | |

| Servicios Profesionales | ||

| Por Estándar de Nivel | Nivel III | |

| Nivel IV | ||

| Por Industria de Usuario Final | TI e ITES | |

| Internet y Medios Digitales | ||

| Operadores de Telecomunicaciones | ||

| Banca, Servicios Financieros y Seguros (BFSI) | ||

| Salud y Ciencias de la Vida | ||

| Fabricación e IoT Industrial | ||

| Gobierno y Defensa | ||

Preguntas Clave Respondidas en el Informe

¿Qué ingresos genera el mercado de centros de datos de inteligencia artificial de los Emiratos Árabes Unidos en 2026?

El mercado registra USD 382,34 millones en 2026 y se proyecta que alcance USD 797,18 millones en 2031.

¿Qué segmento crece más rápidamente hasta 2031?

Los Centros de Datos de Colocación lideran con una CAGR del 17,61% a medida que las empresas adoptan arquitecturas de nube híbrida.

¿Por qué las instalaciones de Nivel III están ganando impulso?

Los sitios de Nivel III equilibran la fiabilidad con un menor gasto de capital, lo que los hace atractivos para la inferencia de IA y las cargas de trabajo de borde que se expanden por los emiratos.

¿Cómo influyen las políticas soberanas de IA en la demanda?

Los mandatos federales exigen que los datos sensibles permanezcan en el territorio nacional, creando una demanda cautiva que sustenta el crecimiento de la capacidad a largo plazo para los operadores locales.

¿Qué tendencias en el suministro de energía configuran las futuras construcciones?

Los operadores firman cada vez más acuerdos de compra de energía solar y nuclear para satisfacer los mandatos ESG y asegurar una energía estable y rentable a largo plazo para las instalaciones con alta densidad de GPU.

¿Qué industrias están impulsando la demanda de cómputo a corto plazo?

Las empresas de BFSI, atención médica y medios digitales despliegan IA generativa a escala, generando picos en la utilización de GPU y la necesidad de alojamiento de baja latencia.

Última actualización de la página el: