Taille et part du marché des centres de données à intelligence artificielle (IA) aux Émirats arabes unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

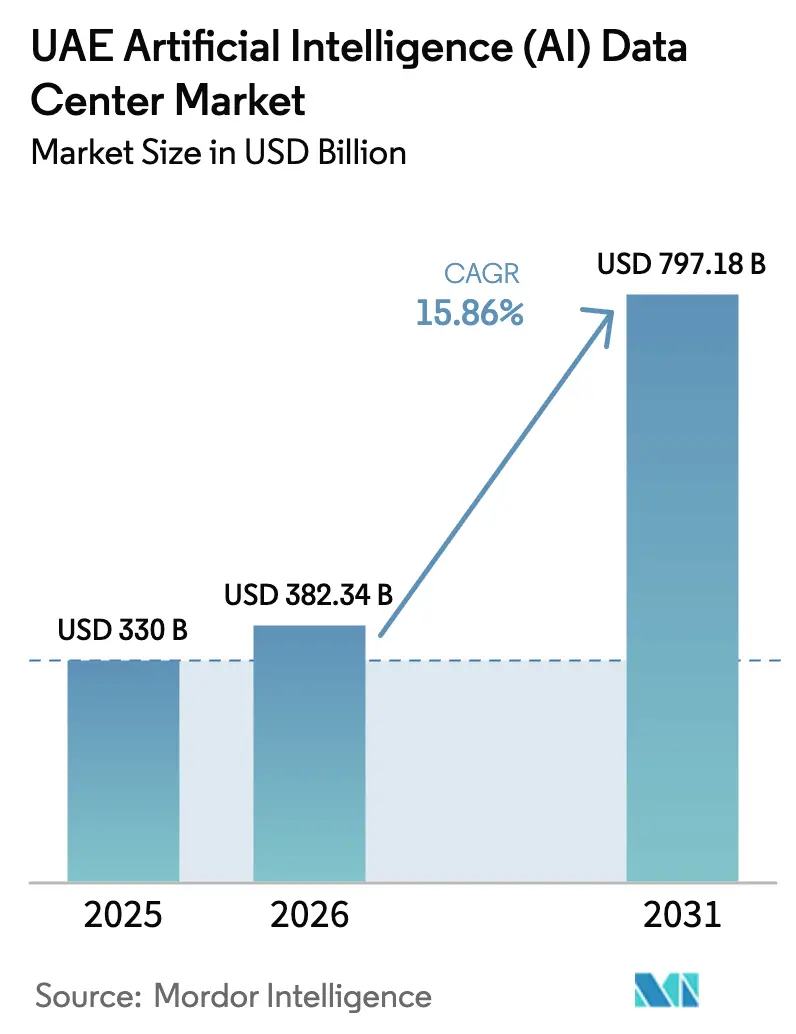

| Taille du marché de l'année de base (2025) | 330 Milliards de dollars |

| Taille du Marché (2026) | 382.34 Milliards de dollars |

| Taille du Marché (2031) | 797.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.86% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données à intelligence artificielle (IA) aux Émirats arabes unis par Mordor Intelligence

La taille du marché des centres de données à intelligence artificielle des Émirats arabes unis en 2026 est estimée à 382,34 millions USD, en progression par rapport à la valeur de 2025 de 330 millions USD, avec des projections pour 2031 indiquant 797,18 millions USD, croissant à un TCAC de 15,86 % sur la période 2026-2031. Les mandats souverains en matière de cloud d'intelligence artificielle, les lancements de régions hyperscale et les accords d'achat d'énergie propre soutiennent collectivement une forte hausse des constructions de capacités. La dynamique d'investissement de Microsoft, Oracle et d'autres fournisseurs mondiaux soutient d'importants afflux de capitaux, tandis que les stratégies nationales font évoluer la demande vers des architectures riches en GPU hébergées localement. La densification du matériel, le refroidissement liquide et l'intégration des énergies renouvelables remodèlent la conception des installations, et les expansions de niveau III offrent des compléments optimisés en termes de coûts à l'empreinte dominante de niveau IV du pays. La hausse des prix des terrains et la pénurie de main-d'œuvre spécialisée tempèrent l'offre à court terme, mais la montée en puissance des charges de travail dans les médias numériques, les services bancaires, financiers et d'assurance (BFSI), et la santé élargit l'ensemble des opportunités pour les opérateurs hyperscale et de colocation.

Principaux enseignements du rapport

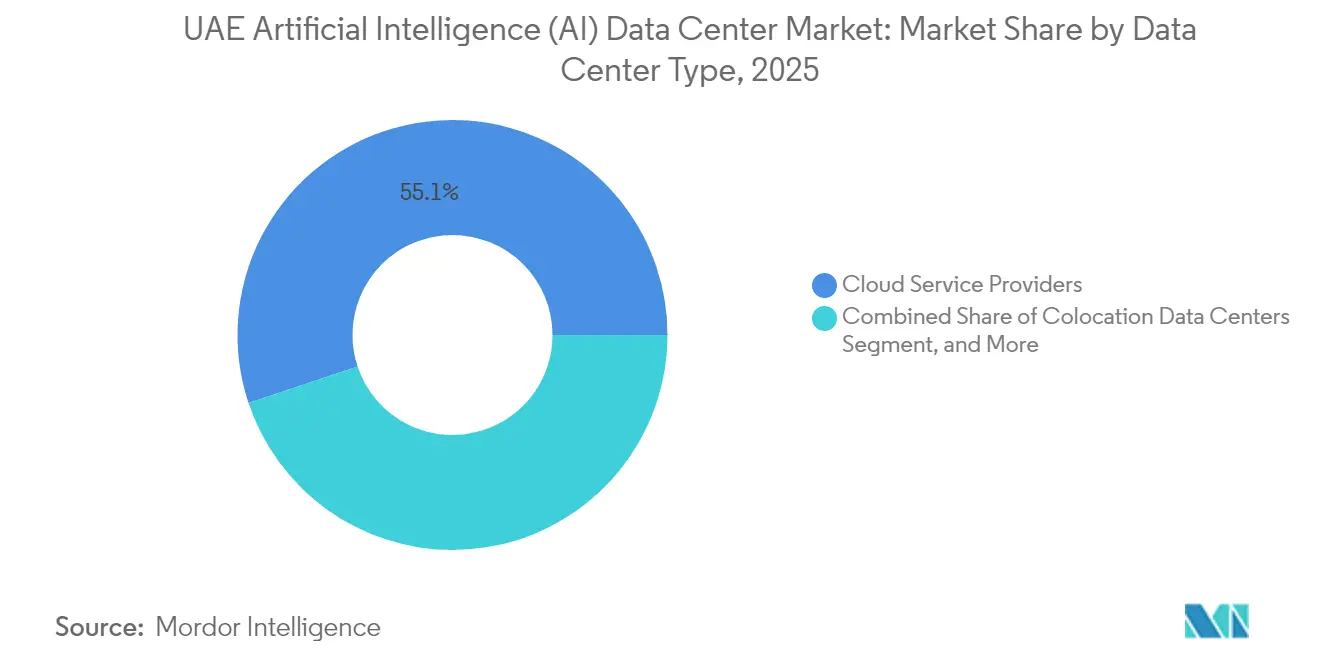

- Par type de centre de données, les fournisseurs de services cloud ont dominé le marché des centres de données à intelligence artificielle des Émirats arabes unis avec 55,12 % de la part de marché en 2025 ; les centres de données en colocation devraient se développer à un TCAC de 17,61 % jusqu'en 2031.

- Par composant, les logiciels ont capté 45,25 % de la taille du marché des centres de données à intelligence artificielle des Émirats arabes unis en 2025 ; cependant, le matériel devrait croître à un TCAC de 16,98 % entre 2026 et 2031.

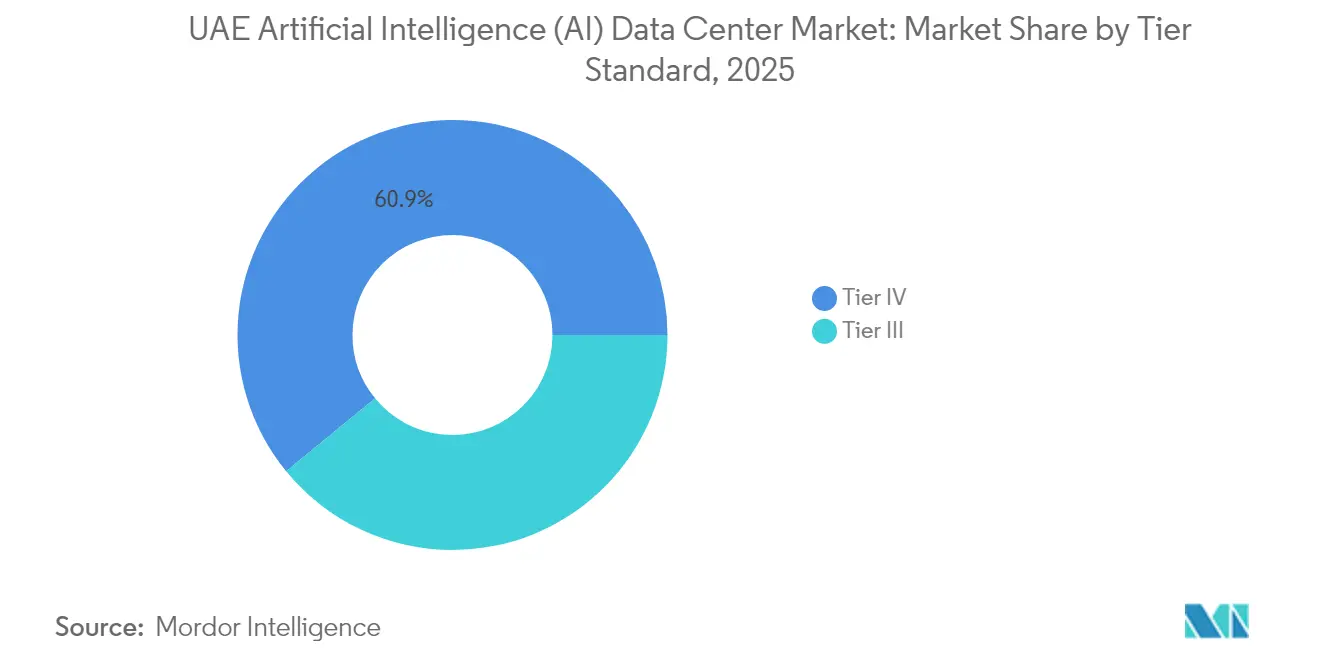

- Par norme de niveau, les installations de niveau IV représentaient 60,92 % de la taille du marché des centres de données à intelligence artificielle des Émirats arabes unis en 2025, tandis que les déploiements de niveau III devraient progresser à un TCAC de 17,74 % jusqu'en 2031.

- Par secteur d'activité des utilisateurs finaux, l'informatique et l'ITES détenaient une part de revenus de 33,15 % du marché des centres de données à intelligence artificielle des Émirats arabes unis en 2025 ; le segment internet et médias numériques devrait croître à un TCAC de 16,94 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des centres de données à intelligence artificielle (IA) aux Émirats arabes unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Lancements de régions cloud hyperscale | +3.2% | Dubaï, Abou Dhabi | Moyen terme (2 à 4 ans) |

| Demande souveraine en matière de cloud d'IA | +4.1% | National, centré à Abou Dhabi | Long terme (≥ 4 ans) |

| Adoption des IA génératives dans les secteurs BFSI et santé | +2.8% | Quartier financier de Dubaï, Abou Dhabi | Court terme (≤ 2 ans) |

| Accords d'achat d'énergie nucléaire et solaire à faible émission de carbone | +1.9% | Abou Dhabi (nucléaire), Dubaï (solaire) | Long terme (≥ 4 ans) |

| Incitations fiscales des zones franches | +2.3% | ADGM, DIFC | Moyen terme (2 à 4 ans) |

| Adoption du refroidissement liquide | +1.5% | Clusters de Dubaï et Abou Dhabi | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Multiplication des lancements de régions cloud hyperscale

L'engagement de 1,5 milliard USD de Microsoft pour de nouvelles zones de disponibilité optimisées pour l'IA catalyse un cycle vertueux d'expansion de la capacité régionale, de réduction de la latence et de migration des entreprises vers le cloud. Le partenariat d'Oracle avec du permet d'atteindre une latence inférieure à 10 ms pour les applications critiques, renforçant le statut de Dubaï en tant que nœud principal pour le trafic transfrontalier.[1]Oracle, "Oracle opens cloud region in UAE," oracle.com L'évaluation d'empreintes similaires par AWS et Google Cloud intensifie la concurrence pour les terrains, l'énergie et les talents, poussant les opérateurs vers des conceptions multi-étages. La demande dérivée stimule l'adoption de la colocation à mesure que les entreprises se colocalisent à proximité des clouds hyperscale pour répondre à leurs besoins architecturaux hybrides. L'effet cumulatif élève le marché des centres de données à intelligence artificielle des Émirats arabes unis au rang de hub stratégique au Moyen-Orient, favorisant les investissements annexes dans les nœuds de périphérie et de distribution de contenu.

Demande souveraine en matière de cloud d'IA émanant des initiatives fédérales des Émirats arabes unis

La Stratégie nationale d'IA 2031 alloue 20 milliards USD aux capacités d'IA nationales, imposant un hébergement local pour les charges de travail sensibles. La plateforme Core42 de G42 traite les données gouvernementales classifiées sur le territoire national, tandis que le Plan universel de Dubaï pour l'IA dirige toutes les applications d'IA du secteur public vers des clouds domiciliés localement.[2]Gouvernement de Dubaï, "Dubai Universal Blueprint for Artificial Intelligence 2031", dubai.ae Les achats préférentiels amplifient la demande captive, accélérant les gains de contrats pour Khazna et des fournisseurs similaires. Les entreprises privées suivent le mouvement pour s'aligner sur les règles de résidence des données et bénéficier d'une réduction des coûts de conformité. À long terme, les mandats souverains soutiennent une demande de référence constante indépendamment des cycles macroéconomiques, ancrant la confiance des investisseurs.

Adoption rapide des charges de travail d'IA générative par les secteurs BFSI et santé

Le déploiement de grands modèles de langage par Emirates NBD augmente l'intensité de calcul de 40 % par rapport aux applications bancaires conventionnelles. L'IA conversationnelle d'Abu Dhabi Commercial Bank couvre 200 agences, nécessitant une latence inférieure à la seconde et des architectures résilientes aux pannes. Les acteurs de la santé, tels que la Cleveland Clinic Abu Dhabi, traitent plus de 50 000 images médicales quotidiennement via des moteurs d'inférence basés sur le cloud, stimulant la croissance des clusters de GPU. La convergence d'exigences strictes en matière de disponibilité et de mandats de confidentialité des données oriente les secteurs BFSI et santé vers des installations de niveau IV ou des installations de niveau III conformes. Par conséquent, les opérateurs élargissent leurs portefeuilles de services gérés pour inclure l'ajustement de modèles d'IA et des services de protection des données, se différenciant par des capacités à valeur ajoutée.

Accords d'achat d'énergie nucléaire et solaire à faible émission de carbone pour les centres de données

L'installation alimentée à l'énergie solaire de Moro Hub atteint un indice PUE de 1,2, établissant un précédent pour l'hébergement d'IA écologique. La centrale nucléaire de Barakah fournit une électricité de base décarbonée 24h/24, 7j/7, à des tarifs compétitifs par rapport au gaz naturel, réduisant ainsi les coûts d'exploitation sur le cycle de vie. Microsoft sécurise un accord d'achat d'énergie solaire sur 20 ans, illustrant l'engagement des opérateurs hyperscale envers les objectifs de neutralité carbone et la conformité ESG. La disponibilité d'énergie propre permet également une planification flexible des charges de travail d'IA, maximisant l'utilisation des énergies renouvelables lors des pics solaires. Ces initiatives renforcent l'attrait des Émirats arabes unis pour les clients soucieux de la durabilité et les investisseurs institutionnels.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de terrains à Dubaï et Abou Dhabi | -2.1% | Dubaï, Abou Dhabi | Court terme (≤ 2 ans) |

| Retards d'autorisation des liaisons fibres inter-émirats | -1.3% | Corridors inter-émirats | Moyen terme (2 à 4 ans) |

| Pénurie de main-d'œuvre qualifiée | -1.8% | National, aiguë dans les principaux centres | Long terme (≥ 4 ans) |

| Coûts volatils du carburant diesel de secours | -0.9% | National, plus élevé sur les sites périphériques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie de terrains de première catégorie à usage de services publics à Dubaï et Abou Dhabi

Les parcelles de premier choix dans le DIFC et l'ADGM atteignent des loyers annuels supérieurs à 150 USD par mètre carré, excluant les nouveaux entrants et comprimant les délais de construction.[3]Dubai Land Department, "Dubai Land Market Reports", dubailand.gov.ae Les conversions de tours de bureaux et les rénovations de friches industrielles gagnent du terrain, mais augmentent la complexité de la conception du refroidissement et les dépenses d'investissement. Les acteurs établis disposant de réserves foncières, tels qu'e& et ST Telemedia, capitalisent sur leur avantage de premier entrant, élargissant ainsi leurs avantages concurrentiels. Les opérateurs explorent les émirats secondaires, bien que ces sites puissent souffrir d'une latence plus élevée vers les principaux centres de demande. Par conséquent, la pénurie de terrains pourrait retarder les ajouts de capacité à court terme, freinant l'expansion du marché.

Pénurie de main-d'œuvre qualifiée dans l'exploitation des installations optimisées par l'IA

Les administrateurs de clusters de GPU, les ingénieurs en refroidissement liquide et les architectes d'infrastructure d'IA commandent des primes salariales de 40 % par rapport aux postes informatiques standard. Les programmes de formation peinent souvent à suivre l'évolution des piles matérielles et logicielles, entraînant des goulots d'étranglement opérationnels lors des phases d'expansion. Le traitement des visas pour les experts étrangers introduit des délais supplémentaires, tandis que le risque de rétention augmente face au recrutement agressif de talents par les opérateurs hyperscale. Certains opérateurs répondent en automatisant les tâches routinières et en s'associant avec des universités pour des programmes spécialisés, mais le manque de talents reste un frein structurel à la vélocité de croissance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de centre de données : la domination du cloud stimule la croissance de la colocation

Les fournisseurs de services cloud détenaient 55,12 % de la part de marché des centres de données à intelligence artificielle des Émirats arabes unis en 2025, reflétant les dépenses d'investissement hyperscale soutenues et les mandats de charges de travail souveraines. Le segment bénéficie de feuilles de route d'investissement pluriannuelles, garantissant des déploiements de capacité prévisibles jusqu'en 2031. Parallèlement, les centres de données en colocation devraient croître à un TCAC de 17,61 %, soutenus par l'adoption du cloud hybride et la conformité en matière de résidence des données. Les entreprises poursuivent des voies rentables en déplaçant la formation à l'IA vers les clouds hyperscale tout en conservant les charges de travail d'inférence dans des sites de colocation proches.

Parallèlement, les déploiements en entreprise et en périphérie enregistrent une croissance régulière, à mi-parcours des années de croissance, à mesure que les entreprises des secteurs BFSI, santé et industrie rapprochent les applications sensibles à la latence des utilisateurs. Les réglementations gouvernementales favorisent l'hébergement local, donnant aux installations de colocation un avantage concurrentiel sur le marché du cloud souverain. En fin de compte, la dynamique concurrentielle pousse les opérateurs vers la diversification des portefeuilles, en équilibrant les constructions sur mesure hyperscale avec des suites de colocation au détail pour capter la demande marginale.

Par composant : l'accélération du matériel dépasse la croissance des logiciels

Les logiciels ont conservé une part de 45,25 % du marché des centres de données à intelligence artificielle des Émirats arabes unis en 2025, portés par les frameworks d'apprentissage automatique, les moteurs de traitement automatique du langage naturel et les ensembles d'outils de vision par ordinateur. Pourtant, le segment du matériel se développera à un TCAC plus rapide de 16,98 % à mesure que les serveurs riches en GPU, les racks à haute densité et les systèmes de refroidissement liquide deviennent la norme pour l'IA générative. Les sous-segments alimentation et refroidissement attirent des investissements accrus car les clusters d'IA dépassent 50 kW par rack, soit cinq fois la charge d'entreprise traditionnelle.

Les revenus des services augmentent en parallèle, englobant les activités de migration, d'intégration et d'optimisation des performances. Les fournisseurs de services gérés associent des plateformes d'opérations de modèles à l'hébergement d'infrastructure, créant des flux de revenus récurrents. Les fournisseurs de matériel collaborent avec les opérateurs de centres de données sur des conceptions de référence optimisées pour les conditions climatiques locales, favorisant l'efficacité énergétique et réduisant le délai de mise sur le marché.

Par norme de niveau : la fiabilité du niveau IV favorise l'expansion du niveau III

Les installations de niveau IV contrôlaient 60,92 % de la taille du marché des centres de données à intelligence artificielle des Émirats arabes unis en 2025, reflétant les demandes de formation à l'IA à mission critique des clients gouvernementaux et des secteurs BFSI. Ces sites offrent la redondance nécessaire pour les cycles d'entraînement de modèles sur plusieurs semaines qui ne peuvent tolérer d'interruptions. Cependant, les installations de niveau III enregistreront un TCAC de 17,74 % à mesure que les entreprises sensibles aux coûts migrent les charges de travail stabilisées vers des empreintes plus économiques.

Les déploiements de nœuds périphériques s'appuient principalement sur les spécifications de niveau III pour minimiser la latence pour les applications de villes intelligentes du secteur public et les moteurs de personnalisation du commerce électronique. La structure de marché à deux niveaux qui en résulte permet aux opérateurs de cibler des cohortes de clients distinctes : le niveau IV pour les applications à risque élevé et à haute valeur, et le niveau III pour l'inférence évolutive et les charges de travail périphériques.

Par secteur d'activité des utilisateurs finaux : les médias numériques perturbent la domination de l'informatique

Les organisations informatiques et ITES représentaient 33,15 % des revenus de 2025, les développeurs de logiciels, les intégrateurs de systèmes et les fintechs nécessitant des environnements de test d'IA agiles. Pourtant, les charges de travail internet et médias numériques connaîtront la croissance la plus rapide à un TCAC de 16,94 %, portées par la modération de contenu généré par les utilisateurs, la création de vidéos génératives et les moteurs de publicité ciblée. Les opérateurs BFSI et télécommunications approfondissent l'adoption de l'IA pour la détection des fraudes et l'optimisation des réseaux respectivement, exigeant une disponibilité continue et une conformité stricte.

La santé et les sciences de la vie s'accélèrent grâce aux initiatives en imagerie médicale, génomique et découverte de médicaments. Les secteurs gouvernemental et de la défense soutiennent la demande par des projets de villes intelligentes et de sécurité des frontières, diversifiant davantage la composition des charges de travail. L'évolution de la composition des utilisateurs finaux oblige les opérateurs à développer des couches de conformité et de service spécifiques aux secteurs verticaux, élargissant les pools de revenus adressables.

Analyse géographique

Dubaï et Abou Dhabi accueillent collectivement près de 84 % de la capacité installée en 2025, soutenues par des liaisons fibres robustes, des réseaux électriques résilients et la proximité des points d'atterrissage des câbles sous-marins. Dubaï prend la tête avec une part de 44 % grâce à un écosystème commercial établi ancré par Dubai Internet City et le DIFC. Abou Dhabi, cependant, affiche le rythme d'expansion le plus rapide à un TCAC de 18,14 % jusqu'en 2031, portée par les mandats de cloud souverain et de généreux incitatifs des services publics.

Les émirats du nord, notamment Charjah, Ajman et Ras Al Khaïmah, émergent comme sites alternatifs pour les opérateurs confrontés à des pénuries de terrains dans les principaux centres. Bien que les infrastructures actuelles soient en retard, les projets d'épine dorsale menés par la TDRA promettent de réduire l'écart de latence, créant de futurs points chauds pour des nœuds périphériques rentables. La situation en bord de mer de Fujairah attire des projets d'atterrissage de câbles, la positionnant comme un éventuel tremplin pour le routage du trafic d'Asie du Sud et d'Afrique orientale.

Les avantages des zones franches orientent de nombreux développeurs vers le DIFC et l'ADGM malgré des coûts immobiliers plus élevés, car les régimes d'imposition zéro et la délivrance simplifiée des licences compensent les primes de dépenses d'investissement. Les corridors de fibres transfrontaliers vers l'Arabie saoudite, le Qatar et Oman renforcent le rôle des Émirats arabes unis en tant qu'échangeur régional, soutenant la résilience et les débordements de marché. Par conséquent, les stratégies géographiques pondèrent désormais le coût des terrains, le traitement fiscal, la latence et l'alignement réglementaire transfrontalier dans des modèles de sélection de sites à variables multiples.

Paysage concurrentiel

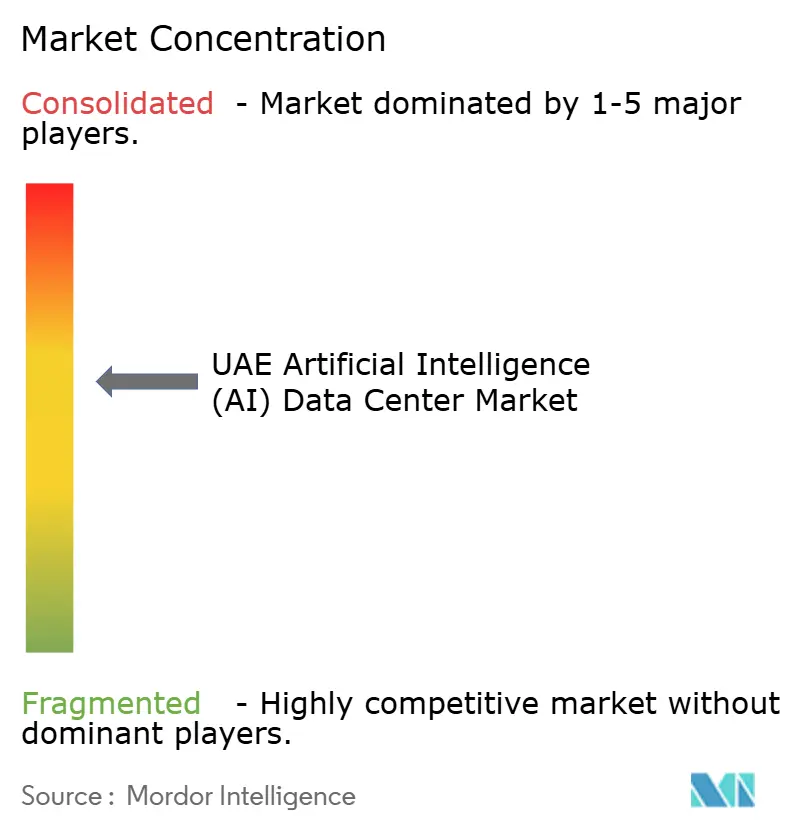

Le marché reste modérément fragmenté, les cinq premiers opérateurs captant une part combinée d'environ 45 %. Les champions locaux Khazna et G42 s'appuient sur des contrats de cloud souverain et des partenariats GPU pour consolider leur leadership, tandis que les opérateurs hyperscale mondiaux apportent des économies d'échelle et des portefeuilles de services natifs du cloud. e& Data Centers, ST Telemedia et Moro Hub se différencient par leur héritage dans les télécommunications, les accords d'achat d'énergie renouvelable et les intégrations de refroidissement de quartier.

Les initiatives stratégiques sont de plus en plus axées sur les capacités spécifiques à l'IA. Le partenariat de Khazna avec NVIDIA intègre des clusters GPU clés en main, tandis que Microsoft étend ses régions zéro carbone pour attirer des clients soucieux des critères ESG. du et Oracle mettent l'accent sur le peering à faible latence pour les charges de travail SaaS des entreprises.[4]Khazna, "NVIDIA partnership announcement", khazna.ae La dynamique des fusions et acquisitions s'intensifie alors que Digital Realty, Equinix et EdgeConneX recherchent des empreintes d'entrée rapide, souvent via des coentreprises avec des promoteurs nationaux. Les opérateurs disposant de réserves foncières et d'un talent d'ingénierie interne gagnent un avantage durable, compte tenu des barrières croissantes liées à l'énergie, au refroidissement et à la main-d'œuvre qualifiée.

Les niches de l'informatique en périphérie et les couches de conformité spécifiques aux secteurs (par exemple, équivalent HIPAA pour la santé, PCI-DSS pour le BFSI) présentent des opportunités à exploiter. Les acteurs qui associent l'infrastructure à des services d'opérations d'IA gérées et de gouvernance des données sont en mesure de capter des marges premium. L'intensité concurrentielle, cependant, pèse sur les prix de la colocation standard, poussant les fournisseurs à se différencier par la profondeur des services et les références en matière de durabilité.

Leaders du secteur des centres de données à intelligence artificielle (IA) aux Émirats arabes unis

Khazna Data Centers LLC

G42 Cloud LLC (Injazat)

e& Data Centers (Emirates Telecommunications Group Company PJSC)

du Data Centers (Emirates Integrated Telecommunications Company PJSC)

Amazon Web Services Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : G42 et Core42 inaugurent la première installation d'entraînement de grands modèles de langage souveraine au Moyen-Orient à Abou Dhabi, alimentée par 10 000 GPU NVIDIA H100.

- Mars 2025 : ST Telemedia obtient la certification de niveau IV de la TDRA pour une nouvelle installation à Abou Dhabi.

- Février 2025 : du et Oracle mettent en service une région cloud à Dubaï offrant une latence inférieure à 5 ms vers les principaux quartiers d'affaires.

- Février 2025 : Moro Hub ouvre un centre de données refroidi en réseau de quartier, atteignant un PUE de 1,15.

- Janvier 2025 : Microsoft porte son engagement en matière d'infrastructure d'IA aux Émirats arabes unis à 2,1 milliards USD, ajoutant de nouvelles zones de disponibilité à Dubaï et Abou Dhabi conçues pour les clusters d'IA générative.

- Janvier 2025 : Khazna sécurise un financement de 800 millions USD pour 200 MW de capacité supplémentaire prête pour l'IA à Dubaï et Abou Dhabi.

- Janvier 2025 : Digital Realty s'associe à DAMAC pour un projet à Dubai Business Bay.

Périmètre du rapport sur le marché des centres de données à intelligence artificielle (IA) aux Émirats arabes unis

La recherche englobe le spectre complet des applications d'IA dans les centres de données, couvrant les installations hyperscale, de colocation, d'entreprise et périphériques. L'analyse est segmentée par composant, distinguant le matériel et les logiciels. Les considérations matérielles incluent l'alimentation, le refroidissement, la mise en réseau, l'équipement informatique et plus encore. Les technologies logicielles examinées comprennent l'apprentissage automatique, l'apprentissage profond, le traitement automatique du langage naturel et la vision par ordinateur. L'étude évalue également la répartition géographique de ces applications.

En outre, elle évalue l'influence de l'IA sur les objectifs de durabilité et de neutralité carbone. Un paysage concurrentiel complet est présenté, détaillant les acteurs du marché impliqués dans l'infrastructure de soutien à l'IA, englobant à la fois le matériel et les logiciels utilisés dans les différents types de centres de données d'IA. La taille du marché est calculée en termes de revenus générés par les fournisseurs de produits et de solutions sur le marché, et les prévisions sont présentées en milliards USD pour chaque segment.

| Fournisseurs de services cloud |

| Centres de données en colocation |

| Entreprise / Sur site / Périphérie |

| Matériel | Infrastructure d'alimentation |

| Infrastructure de refroidissement | |

| Équipement informatique | |

| Racks et autres matériels | |

| Logiciels | Technologie |

| Apprentissage automatique | |

| Apprentissage profond | |

| Traitement automatique du langage naturel | |

| Vision par ordinateur | |

| Services | Services gérés |

| Services professionnels |

| Niveau III |

| Niveau IV |

| Informatique et ITES |

| Internet et médias numériques |

| Opérateurs de télécommunications |

| Services bancaires, financiers et d'assurance (BFSI) |

| Santé et sciences de la vie |

| Fabrication et IoT industriel |

| Gouvernement et défense |

| Par type de centre de données | Fournisseurs de services cloud | |

| Centres de données en colocation | ||

| Entreprise / Sur site / Périphérie | ||

| Par composant | Matériel | Infrastructure d'alimentation |

| Infrastructure de refroidissement | ||

| Équipement informatique | ||

| Racks et autres matériels | ||

| Logiciels | Technologie | |

| Apprentissage automatique | ||

| Apprentissage profond | ||

| Traitement automatique du langage naturel | ||

| Vision par ordinateur | ||

| Services | Services gérés | |

| Services professionnels | ||

| Par norme de niveau | Niveau III | |

| Niveau IV | ||

| Par secteur d'activité des utilisateurs finaux | Informatique et ITES | |

| Internet et médias numériques | ||

| Opérateurs de télécommunications | ||

| Services bancaires, financiers et d'assurance (BFSI) | ||

| Santé et sciences de la vie | ||

| Fabrication et IoT industriel | ||

| Gouvernement et défense | ||

Questions clés auxquelles répond le rapport

Quels revenus le marché des centres de données à intelligence artificielle des Émirats arabes unis génère-t-il en 2026 ?

Le marché enregistre 382,34 millions USD en 2026 et devrait atteindre 797,18 millions USD d'ici 2031.

Quel segment connaît la croissance la plus rapide jusqu'en 2031 ?

Les centres de données en colocation arrivent en tête avec un TCAC de 17,61 % à mesure que les entreprises adoptent des architectures de cloud hybride.

Pourquoi les installations de niveau III gagnent-elles en dynamique ?

Les sites de niveau III équilibrent la fiabilité avec des dépenses d'investissement plus faibles, les rendant attractifs pour l'inférence d'IA et les charges de travail périphériques en expansion à travers les émirats.

Comment les politiques souveraines d'IA influencent-elles la demande ?

Les mandats fédéraux exigent que les données sensibles restent sur le territoire national, créant une demande captive qui soutient la croissance de la capacité à long terme pour les opérateurs locaux.

Quelles tendances en matière d'approvisionnement en énergie façonnent les futures constructions ?

Les opérateurs signent de plus en plus des accords d'achat d'énergie solaire et nucléaire pour satisfaire aux mandats ESG et sécuriser une énergie stable à long terme et rentable pour les installations denses en GPU.

Quels secteurs alimentent la demande de calcul à court terme ?

Les entreprises des secteurs BFSI, santé et médias numériques déploient l'IA générative à grande échelle, entraînant des pics d'utilisation des GPU et des besoins d'hébergement à faible latence.

Dernière mise à jour de la page le: