Marktgröße und Marktanteil der UAE Künstliche Intelligenz (KI) Rechenzentren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

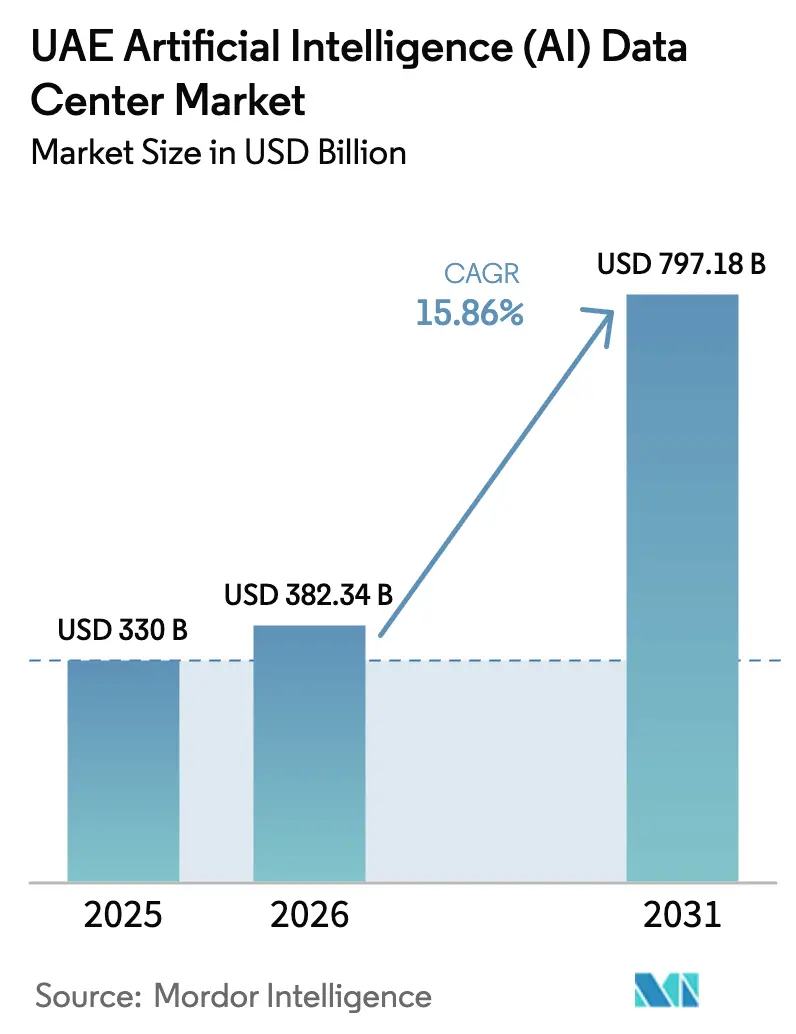

| Marktgröße im Basisjahr (2025) | 330 Milliarden US-Dollar |

| Marktgröße (2026) | 382.34 Milliarden US-Dollar |

| Marktgröße (2031) | 797.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.86% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der UAE Künstliche Intelligenz (KI) Rechenzentren von Mordor Intelligence

Die Marktgröße der UAE Künstliche Intelligenz Rechenzentren wird im Jahr 2026 auf USD 382,34 Millionen geschätzt, ausgehend von einem Wert von USD 330 Millionen im Jahr 2025, mit Projektionen für 2031 von USD 797,18 Millionen, was einem Wachstum von 15,86 % CAGR über den Zeitraum 2026-2031 entspricht. Staatliche KI-Cloud-Mandate, Hyperscale-Regionsstarts und Stromabnahmevereinbarungen für saubere Energie tragen gemeinsam zu einem deutlichen Anstieg des Kapazitätsausbaus bei. Der Investitionsschwung von Microsoft, Oracle und anderen globalen Anbietern untermauert erhebliche Kapitalzuflüsse, während nationale Strategien die Nachfrage hin zu lokal gehosteten, GPU-reichen Architekturen verschieben. Hardware-Verdichtung, Flüssigkühlung und die Integration erneuerbarer Energien gestalten das Facility-Design neu, und Tier III-Erweiterungen bieten kostenoptimierte Ergänzungen zum dominanten Tier IV-Bestand des Landes. Gestiegene Grundstückspreise und Engpässe bei Fachkräften dämpfen das kurzfristige Angebot, doch wachsende Arbeitslasten in den Bereichen digitale Medien, Banken- und Finanzdienstleistungen sowie Versicherungen (BFSI) und Gesundheitswesen erweitern das Chancenpotenzial für Hyperscale- und Colocation-Betreiber gleichermaßen.

Wichtigste Erkenntnisse des Berichts

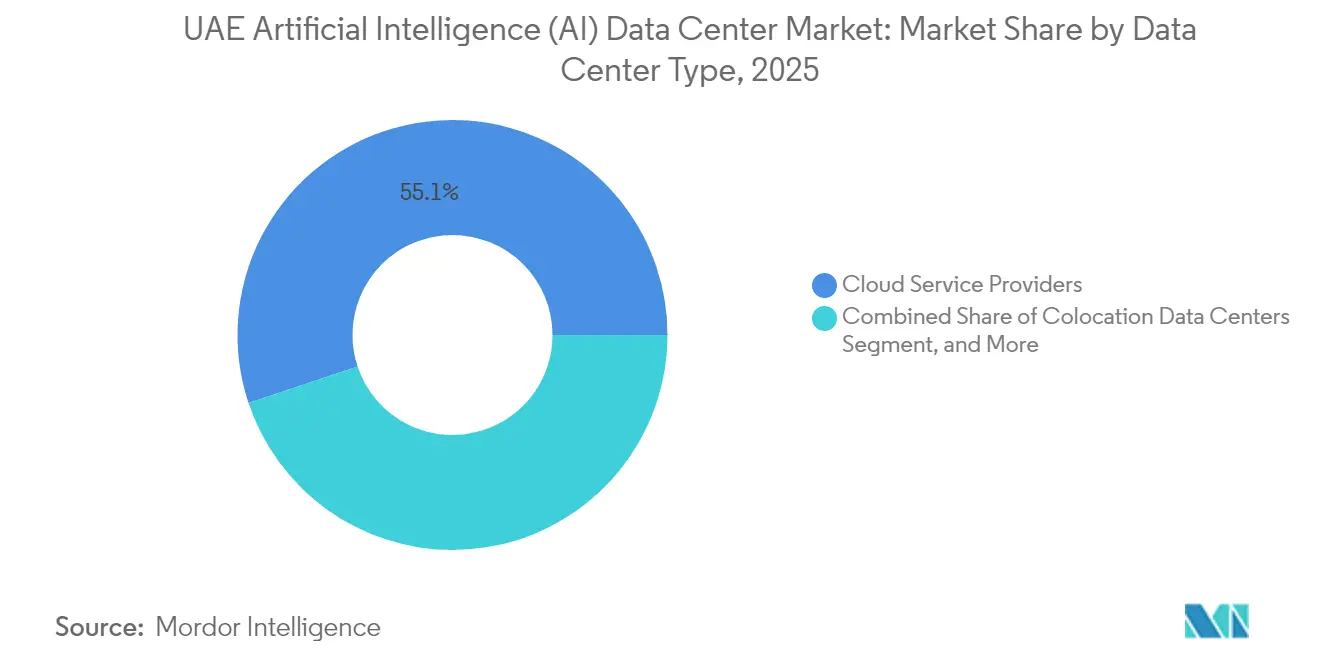

- Nach Rechenzentrumstyp führten Cloud-Dienstanbieter den UAE Markt für Künstliche Intelligenz Rechenzentren mit einem Marktanteil von 55,12 % im Jahr 2025 an; Colocation-Rechenzentren werden voraussichtlich bis 2031 mit einer CAGR von 17,61 % wachsen.

- Nach Komponente erfasste Software 45,25 % der Marktgröße der UAE Künstliche Intelligenz Rechenzentren im Jahr 2025; Hardware wird jedoch voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 16,98 % wachsen.

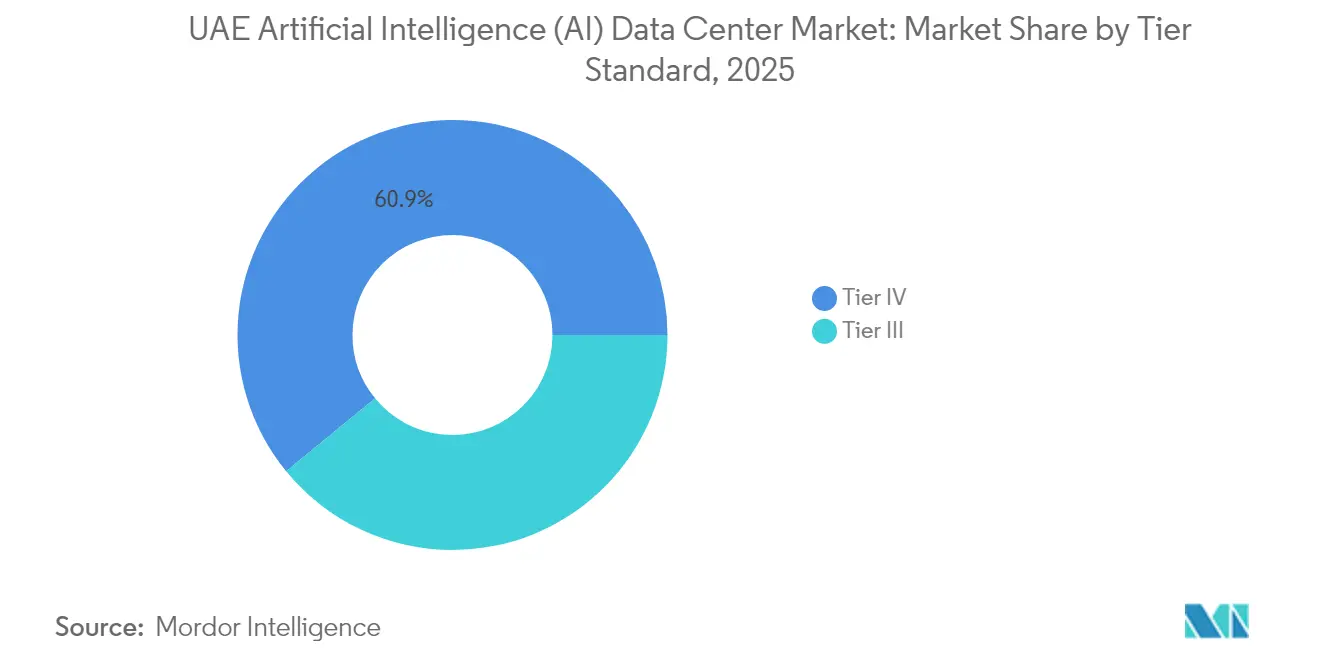

- Nach Tier-Standard entfielen auf Tier IV-Anlagen 60,92 % der Marktgröße der UAE Künstliche Intelligenz Rechenzentren im Jahr 2025, während Tier III-Implementierungen bis 2031 voraussichtlich mit einer CAGR von 17,74 % zulegen werden.

- Nach Endverbraucherbranche hielt IT und ITES einen Umsatzanteil von 33,15 % am UAE Markt für Künstliche Intelligenz Rechenzentren im Jahr 2025; das Segment Internet und digitale Medien wird bis 2031 voraussichtlich mit einer CAGR von 16,94 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse der UAE Künstliche Intelligenz (KI) Rechenzentren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Starts von Hyperscale-Cloud-Regionen | +3.2% | Dubai, Abu Dhabi | Mittelfristig (2-4 Jahre) |

| Staatliche KI-Cloud-Nachfrage | +4.1% | National, konzentriert in Abu Dhabi | Langfristig (≥ 4 Jahre) |

| Generative KI-Akzeptanz in BFSI und Gesundheitswesen | +2.8% | Finanzdistrikt Dubai, Abu Dhabi | Kurzfristig (≤ 2 Jahre) |

| Kohlenstoffarme Atom- und Solar-Stromabnahmevereinbarungen | +1.9% | Abu Dhabi (Kernkraft), Dubai (Solar) | Langfristig (≥ 4 Jahre) |

| Steuerliche Anreize in Freizonen | +2.3% | ADGM, DIFC | Mittelfristig (2-4 Jahre) |

| Einführung von Flüssigkühlung | +1.5% | Dubai, Abu Dhabi Cluster | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Starts von Hyperscale-Cloud-Regionen

Microsofts Investitionszusage von USD 1,5 Milliarden für neue KI-optimierte Verfügbarkeitszonen katalysiert einen positiven Kreislauf aus regionaler Kapazitätserweiterung, Latenzreduzierung und Unternehmens-Cloud-Migration. Die Kooperation von Oracle mit du erreicht eine Latenz von unter 10 ms für geschäftskritische Anwendungen und festigt damit Dubais Status als primärer Knotenpunkt für grenzüberschreitenden Datenverkehr.[1]Oracle, "Oracle eröffnet Cloud-Region in den Vereinigten Arabischen Emiraten", oracle.com Die Prüfung ähnlicher Standorte durch AWS und Google Cloud verschärft den Wettbewerb um Grundstücke, Strom und Fachkräfte und drängt Betreiber zu mehrstöckigen Gebäudedesigns. Die Übertragungseffekte steigern die Nachfrage nach Colocation, da Unternehmen ihre Systeme in der Nähe von Hyperscale-Clouds co-lokalisieren, um ihre Hybrid-Architektur-Anforderungen zu erfüllen. Der kumulative Effekt erhebt den UAE Markt für Künstliche Intelligenz Rechenzentren zu einem strategischen Knotenpunkt im Nahen Osten und fördert Investitionen in Edge- und Content-Delivery-Knoten.

Staatliche KI-Cloud-Nachfrage durch VAE-Bundesiniativen

Die Nationale KI-Strategie 2031 sieht USD 20 Milliarden für inländische KI-Kapazitäten vor und schreibt das lokale Hosting sensibler Arbeitslasten verbindlich vor. G42s Core42-Plattform verarbeitet klassifizierte Regierungsdaten im Inland, während der Dubai Universal Blueprint for AI alle KI-Anwendungen des öffentlichen Sektors an im Inland ansässige Clouds bindet.[2]Regierung von Dubai, "Dubai Universal Blueprint for Artificial Intelligence 2031", dubai.ae Bevorzugte Beschaffungsmaßnahmen verstärken die gebundene Nachfrage und beschleunigen Vertragsabschlüsse für Khazna und ähnliche Anbieter. Private Unternehmen folgen diesem Trend, um sich an Datenlokalisierungsvorschriften anzupassen und von reduzierten Compliance-Aufwänden zu profitieren. Langfristig sichern staatliche Mandate eine beständige Grundnachfrage unabhängig von Makrozyklen und stärken das Anlegervertrauen.

Schnelle Einführung generativer KI-Arbeitslasten durch BFSI und Gesundheitswesen

Die Implementierung großer Sprachmodelle durch Emirates NBD steigert die Rechenintensität um 40 % im Vergleich zu herkömmlichen Bankanwendungen. Das dialogbasierte KI-System der Abu Dhabi Commercial Bank erstreckt sich über 200 Filialen und erfordert Latenzen im Millisekundenbereich sowie fehlertolerante Architekturen. Gesundheitsführer wie das Cleveland Clinic Abu Dhabi verarbeiten täglich mehr als 50.000 medizinische Bilder über cloudbasierte Inferenz-Engines und treiben so das Wachstum von GPU-Clustern voran. Die Konvergenz strenger Betriebszeitanforderungen und Datenschutzmandate lenkt BFSI und Gesundheitswesen hin zu Tier IV- oder konformen Tier III-Anlagen. Folglich erweitern Betreiber ihre Portfolios für verwaltete Dienste um KI-Modell-Feinabstimmung und Datenschutzdienste und differenzieren sich durch wertschöpfende Fähigkeiten.

Kohlenstoffarme Atom- und Solar-Stromabnahmevereinbarungen für Rechenzentren

Moro Hubs solarbetriebene Anlage erreicht einen PUE-Richtwert von 1,2 und setzt damit einen Maßstab für grünes KI-Hosting. Das Kernkraftwerk Barakah liefert rund um die Uhr kohlenstofffreien Grundlaststrom zu Preisen, die mit Erdgas wettbewerbsfähig sind, und senkt dadurch die Betriebskosten über den Lebenszyklus. Microsoft sichert sich eine 20-jährige Solar-Stromabnahmevereinbarung und unterstreicht damit das Engagement der Hyperscaler für Netto-Null-Ziele und ESG-Compliance. Die Verfügbarkeit sauberer Energie ermöglicht auch eine flexible Planung von KI-Arbeitslasten und maximiert die Nutzung erneuerbarer Energien in Spitzenzeiten der Solarenergie. Diese Initiativen steigern die Attraktivität der VAE für nachhaltigkeitsorientierte Kunden und institutionelle Investoren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Grundstücksknappheit in Dubai und Abu Dhabi | -2.1% | Dubai, Abu Dhabi | Kurzfristig (≤ 2 Jahre) |

| Verzögerungen bei der Genehmigung von Glasfaserverbindungen zwischen den Emiraten | -1.3% | Korridore zwischen den Emiraten | Mittelfristig (2-4 Jahre) |

| Fachkräftemangel | -1.8% | National, besonders ausgeprägt in den wichtigsten Ballungszentren | Langfristig (≥ 4 Jahre) |

| Volatile Kosten für Dieselkraftstoff als Notstromversorgung | -0.9% | National, stärker an Edge-Standorten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Knappheit an versorgungsqualifiziertem Tier 1-Land in Dubai und Abu Dhabi

Erstklassige Grundstücke im DIFC und ADGM erzielen jährliche Mieten von über USD 150 pro Quadratmeter, was Neueinsteiger ausschließt und Bauzeiträume verkürzt.[3]Dubai Land Department, "Dubai Land Market Reports", dubailand.gov.ae Hochhausumbauten und Brownfield-Sanierungen gewinnen an Bedeutung, erhöhen jedoch die Komplexität des Kühlungsdesigns und die Investitionskosten. Bestehende Marktführer mit Grundstücksreserven wie e& und ST Telemedia nutzen ihren First-Mover-Vorteil und verbreitern damit ihren Wettbewerbsvorsprung. Betreiber erkunden sekundäre Emirate, obwohl diese Standorte möglicherweise höhere Latenzen zu den zentralen Nachfragezentren aufweisen. Folglich könnte die Grundstücksknappheit kurzfristige Kapazitätserweiterungen verzögern und die Marktentwicklung bremsen.

Fachkräftemangel im Betrieb KI-optimierter Anlagen

GPU-Cluster-Administratoren, Flüssigkühlungsingenieure und KI-Infrastrukturarchitekten erzielen 40 % höhere Gehaltsaufschläge als bei Standard-IT-Stellen. Ausbildungsprogramme hinken oft den sich weiterentwickelnden Hardware- und Software-Stacks hinterher, was zu betrieblichen Engpässen während Ausbaurampen führt. Die Visumbearbeitung für ausländische Experten führt zu weiteren Verzögerungen, während das Bindungsrisiko angesichts aggressiver Talentabwerbung durch Hyperscaler steigt. Einige Betreiber reagieren mit der Automatisierung von Routineaufgaben und der Kooperation mit Universitäten für spezialisierte Lehrpläne, doch die Talentlücke bleibt ein strukturelles Hemmnis für die Wachstumsdynamik.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumstyp: Cloud-Dominanz treibt Colocation-Wachstum

Cloud-Dienstanbieter hielten im Jahr 2025 einen Marktanteil von 55,12 % am UAE Markt für Künstliche Intelligenz Rechenzentren, was auf anhaltende Hyperscale-Investitionen und staatliche Workload-Mandate zurückzuführen ist. Das Segment profitiert von mehrjährigen Investitions-Roadmaps, die planbare Kapazitätsausweitungen bis 2031 gewährleisten. Colocation-Rechenzentren werden unterdessen mit einer CAGR von 17,61 % wachsen, getragen von der Einführung von Hybrid-Cloud und der Einhaltung von Datenlokalisierungsvorschriften. Unternehmen verfolgen kosteneffiziente Wege, indem sie KI-Training in Hyperscale-Clouds verlagern und gleichzeitig Inferenz-Arbeitslasten in benachbarten Colocation-Standorten behalten.

Parallel dazu verzeichnen Unternehmens- und Edge-Deployments ein stetiges, mittleres zweistelliges Wachstum, da BFSI-, Gesundheits- und Industrieunternehmen latenzsensible Anwendungen näher an die Nutzer bringen. Regierungsvorschriften begünstigen das lokale Hosting und verschaffen Colocation-Anlagen einen Wettbewerbsvorteil im Markt für staatliche Clouds. Letztendlich drängt die Wettbewerbsdynamik Betreiber zur Portfolio-Diversifizierung, um Hyperscale-Build-to-Suit-Projekte mit Retail-Colocation-Suiten in Einklang zu bringen und die inkrementelle Nachfrage abzuschöpfen.

Nach Komponente: Hardware-Beschleunigung übertrifft Software-Wachstum

Software hielt im Jahr 2025 einen Anteil von 45,25 % am UAE Markt für Künstliche Intelligenz Rechenzentren, angetrieben durch Frameworks für maschinelles Lernen, NLP-Engines und Computer-Vision-Toolsets. Das Hardware-Segment wird jedoch mit einer schnelleren CAGR von 16,98 % wachsen, da GPU-reiche Server, Hochdichte-Racks und Flüssigkühlsysteme zum Standard für generative KI werden. Strom- und Kühlungsteilsegmente ziehen verstärkte Investitionen an, da KI-Cluster 50 kW pro Rack überschreiten - das Fünffache der herkömmlichen Unternehmensauslastung.

Die Dienstleistungserlöse wachsen parallel dazu und umfassen Migrations-, Integrations- und Leistungsoptimierungsaktivitäten. Anbieter von verwalteten Diensten bündeln Modell-Ops-Plattformen mit Infrastruktur-Hosting und schaffen wiederkehrende Einnahmequellen. Hardware-Hersteller arbeiten mit Rechenzentrumsbetreibern an Referenzdesigns zusammen, die für lokale klimatische Bedingungen optimiert sind, und fördern so die Energieeffizienz sowie eine schnellere Markteinführung.

Nach Tier-Standard: Tier IV-Zuverlässigkeit ermöglicht Tier III-Expansion

Tier IV-Anlagen kontrollierten im Jahr 2025 60,92 % der Marktgröße der UAE Künstliche Intelligenz Rechenzentren, was den geschäftskritischen KI-Trainingsanforderungen von Regierungs- und BFSI-Kunden Rechnung trägt. Diese Standorte bieten die Redundanz, die für mehrwöchige Modell-Trainingsläufe notwendig ist, die keine Unterbrechungen tolerieren können. Tier III-Anlagen werden jedoch eine CAGR von 17,74 % verzeichnen, da kostenbewusste Unternehmen stabilisierte Arbeitslasten auf wirtschaftlichere Standorte verlagern.

Rollouts von Edge-Knoten stützen sich hauptsächlich auf Tier III-Spezifikationen, um die Latenz für Smart-City-Anwendungen des öffentlichen Sektors und E-Commerce-Personalisierungs-Engines zu minimieren. Die entstehende zweistufige Marktstruktur ermöglicht es Betreibern, unterschiedliche Kundensegmente anzusprechen: Tier IV für risikoreiche, hochwertige Anwendungen und Tier III für skalierbare Inferenz- und Edge-Arbeitslasten.

Nach Endverbraucherbranche: Digitale Medien stören IT-Dominanz

IT- und ITES-Organisationen machten im Jahr 2025 33,15 % des Umsatzes aus, da Softwareentwickler, Systemintegratoren und Fintechs agile KI-Sandboxes benötigten. Internet- und digitale Medienarbeitslasten werden jedoch am schnellsten mit einer CAGR von 16,94 % wachsen, angeführt von der Moderation nutzergenerierter Inhalte, der Erstellung generativer Videos und gezielter Werbe-Engines. BFSI und Telekommunikationsbetreiber vertiefen die KI-Einführung für Betrugserkennung bzw. Netzwerkoptimierung und fordern dabei kontinuierliche Betriebszeit und strikte Compliance.

Gesundheitswesen und Biowissenschaften beschleunigen sich aufgrund von Initiativen in den Bereichen Bildgebung, Genomik und Arzneimittelentdeckung. Der Regierungs- und Verteidigungssektor hält die Nachfrage durch Smart-City- und Grenzsicherheitsprojekte aufrecht und diversifiziert damit den Arbeitslast-Mix weiter. Der sich verändernde Endverbraucher-Stack zwingt Betreiber dazu, vertikalspezifische Compliance- und Dienstleistungsschichten zu entwickeln und damit adressierbare Einnahmepools zu erweitern.

Geografische Analyse

Dubai und Abu Dhabi beherbergen gemeinsam fast 84 % der installierten Kapazität im Jahr 2025, unterstützt durch robuste Glasfaserverbindungen, belastbare Stromnetze und die Nähe zu unterseeischen Kabelanlandepunkten. Dubai liegt mit einem Anteil von 44 % knapp vorn, dank eines etablierten kommerziellen Ökosystems, das durch Dubai Internet City und DIFC verankert ist. Abu Dhabi verzeichnet jedoch mit einer CAGR von 18,14 % bis 2031 das schnellste Wachstum, angetrieben durch staatliche Cloud-Mandate und großzügige Versorgungsanreize.

Die nördlichen Emirate, darunter Schardscha, Adschman und Ras al-Chaima, entwickeln sich zu alternativen Standorten für Betreiber, die mit Grundstücksengpässen in den primären Ballungszentren konfrontiert sind. Obwohl die aktuelle Infrastruktur noch zurückliegt, versprechen von der TDRA geführte Backbone-Projekte, die Latenzlücke zu schließen und künftige Hotspots für kosteneffektive Edge-Knoten zu schaffen. Die Küstenlage Fudschairas zieht Kabelanlandeprojekte an und positioniert es als potenziellen Ausgangspunkt für die Weiterleitung von Datenverkehr aus Südasien und Ostafrika.

Die Vorteile von Freizonen lenken viele Entwickler trotz höherer Immobilienkosten in Richtung DIFC und ADGM, da steuerfreie Regime und vereinfachte Genehmigungsverfahren die Investitionsaufschläge ausgleichen. Grenzüberschreitende Glasfaserkorridore nach Saudi-Arabien, Katar und Oman festigen die Rolle der VAE als regionale Drehscheibe und unterstützen Widerstandsfähigkeit sowie Marktauswirkungen. Folglich berücksichtigen geografische Strategien nun Grundstückskosten, Steuerbehandlung, Latenz und grenzüberschreitende regulatorische Ausrichtung in mehrvariablen Standortauswahlmodellen.

Wettbewerbslandschaft

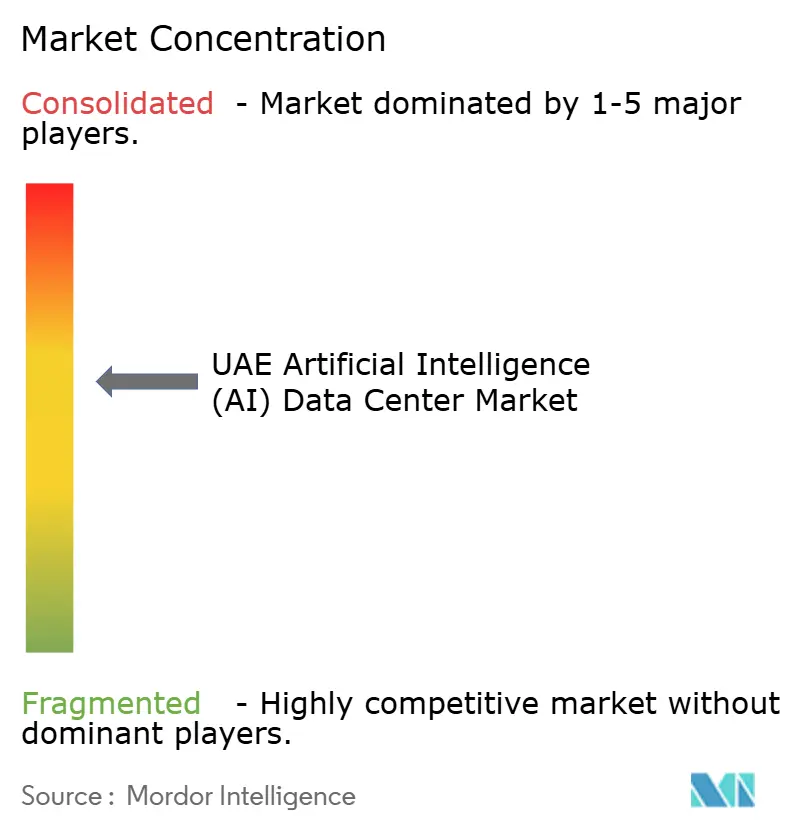

Der Markt ist mäßig fragmentiert, wobei die fünf größten Betreiber zusammen einen Anteil von etwa 45 % halten. Lokale Marktführer Khazna und G42 nutzen staatliche Cloud-Verträge und GPU-Partnerschaften, um ihre Führungsposition zu festigen, während globale Hyperscaler Skalenvorteile und cloud-native Serviceportfolios bereitstellen. e& Data Centers, ST Telemedia und Moro Hub differenzieren sich durch ihr Telekommunikationserbe, Stromabnahmevereinbarungen für erneuerbare Energien und Fernkälteintegrationen.

Strategische Initiativen konzentrieren sich zunehmend auf KI-spezifische Fähigkeiten. Khaznas Kooperation mit NVIDIA integriert schlüsselfertige GPU-Cluster, während Microsoft seine emissionsfreien Regionen ausbaut, um ESG-bewusste Kunden anzuziehen. du und Oracle betonen latenzarmes Peering für Unternehmens-SaaS-Arbeitslasten.[4]Khazna, "Ankündigung einer NVIDIA-Partnerschaft", khazna.ae Die Fusions- und Übernahmedynamik intensiviert sich, da Digital Realty, Equinix und EdgeConneX schnelle Markteinstiegsmöglichkeiten suchen, häufig über Joint Ventures mit inländischen Entwicklern. Betreiber mit Grundstücksreserven und eigenem Engineering-Talent gewinnen einen dauerhaften Vorteil angesichts der steigenden Eintrittsbarrieren bei Strom, Kühlung und Fachkräften.

Edge-Computing-Nischen und branchenspezifische Compliance-Schichten (z. B. HIPAA-Äquivalent für das Gesundheitswesen, PCI-DSS für BFSI) bieten ungenutzte Marktchancen. Akteure, die Infrastruktur mit verwalteten KI-Ops- und Daten-Governance-Diensten bündeln, können Premium-Margen erzielen. Der Wettbewerbsdruck belastet jedoch die Preisgestaltung für standardisierte Colocation-Dienste und zwingt Anbieter, sich durch Servicetiefe und Nachhaltigkeitsmerkmale zu differenzieren.

Branchenführer der UAE Künstliche Intelligenz (KI) Rechenzentren

Khazna Data Centers LLC

G42 Cloud LLC (Injazat)

e& Data Centers (Emirates Telecommunications Group Company PJSC)

du Data Centers (Emirates Integrated Telecommunications Company PJSC)

Amazon Web Services Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: G42 und Core42 eröffnen die erste souveräne Trainingsanlage für große Sprachmodelle im Nahen Osten in Abu Dhabi, betrieben von 10.000 NVIDIA H100 GPUs.

- März 2025: ST Telemedia erhält die TDRA Tier IV-Zertifizierung für eine neue Anlage in Abu Dhabi.

- Februar 2025: du und Oracle nehmen eine Dubai Cloud-Region in Betrieb, die eine Latenz von unter 5 ms zu den wichtigsten Geschäftsvierteln bietet.

- Februar 2025: Moro Hub eröffnet ein ferngekühltes Rechenzentrum mit einem PUE von 1,15.

- Januar 2025: Microsoft erhöht sein Engagement in der VAE KI-Infrastruktur auf USD 2,1 Milliarden und fügt neue Verfügbarkeitszonen in Dubai und Abu Dhabi hinzu, die für generative KI-Cluster konzipiert sind.

- Januar 2025: Khazna sichert sich eine Finanzierung von USD 800 Millionen für 200 MW zusätzliche KI-fähige Kapazität in Dubai und Abu Dhabi.

- Januar 2025: Digital Realty kooperiert mit DAMAC für ein Projekt im Dubai Business Bay.

Berichtsumfang des UAE Markt für Künstliche Intelligenz (KI) Rechenzentren

Die Forschung umfasst das gesamte Spektrum der KI-Anwendungen in Rechenzentren, einschließlich Hyperscale-, Colocation-, Unternehmens- und Edge-Anlagen. Die Analyse ist nach Komponenten segmentiert und unterscheidet zwischen Hardware und Software. Zu den Hardware-Aspekten gehören Strom, Kühlung, Vernetzung, IT-Ausrüstung und weitere. Zu den untersuchten Software-Technologien gehören maschinelles Lernen, Deep Learning, natürliche Sprachverarbeitung und Computer Vision. Die Studie bewertet auch die geografische Verteilung dieser Anwendungen.

Darüber hinaus bewertet sie den Einfluss von KI auf Nachhaltigkeits- und Kohlenstoffneutralitätsziele. Eine umfassende Wettbewerbslandschaft wird vorgestellt, die Marktteilnehmer beschreibt, die sich mit KI-unterstützender Infrastruktur befassen, einschließlich der Hardware und Software, die in verschiedenen KI-Rechenzentrumstypen eingesetzt wird. Die Marktgröße wird in Form von Erlösen berechnet, die von Produkt- und Lösungsanbietern im Markt generiert werden, und Prognosen werden in USD Milliarden für jedes Segment dargestellt.

| Cloud-Dienstanbieter |

| Colocation-Rechenzentren |

| Unternehmens- / On-Premises- / Edge-Rechenzentren |

| Hardware | Strominfrastruktur |

| Kühlungsinfrastruktur | |

| IT-Ausrüstung | |

| Racks und weitere Hardware | |

| Software | Technologie |

| Maschinelles Lernen | |

| Deep Learning | |

| Natürliche Sprachverarbeitung | |

| Computer Vision | |

| Dienstleistungen | Verwaltete Dienste |

| Professionelle Dienste |

| Tier III |

| Tier IV |

| IT und ITES |

| Internet und digitale Medien |

| Telekommunikationsbetreiber |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Gesundheitswesen und Biowissenschaften |

| Fertigung und industrielles IoT |

| Regierung und Verteidigung |

| Nach Rechenzentrumstyp | Cloud-Dienstanbieter | |

| Colocation-Rechenzentren | ||

| Unternehmens- / On-Premises- / Edge-Rechenzentren | ||

| Nach Komponente | Hardware | Strominfrastruktur |

| Kühlungsinfrastruktur | ||

| IT-Ausrüstung | ||

| Racks und weitere Hardware | ||

| Software | Technologie | |

| Maschinelles Lernen | ||

| Deep Learning | ||

| Natürliche Sprachverarbeitung | ||

| Computer Vision | ||

| Dienstleistungen | Verwaltete Dienste | |

| Professionelle Dienste | ||

| Nach Tier-Standard | Tier III | |

| Tier IV | ||

| Nach Endverbraucherbranche | IT und ITES | |

| Internet und digitale Medien | ||

| Telekommunikationsbetreiber | ||

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) | ||

| Gesundheitswesen und Biowissenschaften | ||

| Fertigung und industrielles IoT | ||

| Regierung und Verteidigung | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Umsatz generiert der UAE Markt für Künstliche Intelligenz Rechenzentren im Jahr 2026?

Der Markt verzeichnet im Jahr 2026 USD 382,34 Millionen und wird bis 2031 voraussichtlich USD 797,18 Millionen erreichen.

Welches Segment wächst bis 2031 am schnellsten?

Colocation-Rechenzentren führen mit einer CAGR von 17,61 %, da Unternehmen Hybrid-Cloud-Architekturen einführen.

Warum gewinnen Tier III-Anlagen an Bedeutung?

Tier III-Standorte bieten eine Balance zwischen Zuverlässigkeit und geringeren Investitionskosten und sind damit attraktiv für KI-Inferenz- und Edge-Arbeitslasten, die sich über die Emirate ausbreiten.

Wie beeinflussen staatliche KI-Richtlinien die Nachfrage?

Bundesmandate verlangen, dass sensible Daten im Inland verbleiben, und schaffen so eine gebundene Nachfrage, die das langfristige Kapazitätswachstum für lokale Betreiber untermauert.

Welche Trends bei der Strombeschaffung prägen zukünftige Bauvorhaben?

Betreiber unterzeichnen zunehmend Solar- und Atomkraft-Stromabnahmevereinbarungen, um ESG-Mandate zu erfüllen und langfristig kostenstabile Energie für GPU-dichte Anlagen zu sichern.

Welche Branchen treiben den kurzfristigen Rechenbedarf?

BFSI-, Gesundheits- und digitale Medienunternehmen implementieren generative KI in großem Maßstab und treiben damit Spitzen bei der GPU-Auslastung und dem Bedarf an latenzarmem Hosting.

Seite zuletzt aktualisiert am: