2型糖尿病治療市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

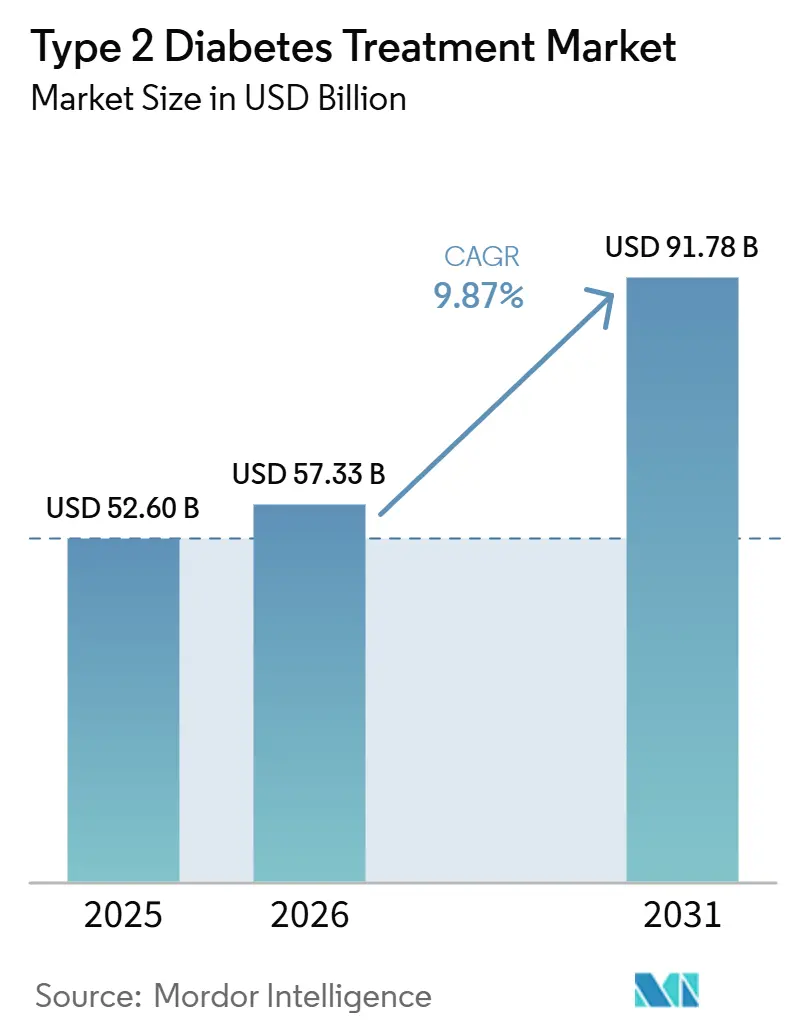

| 市場規模 (2026) | 57.33 十億米ドル |

| 市場規模 (2031) | 91.78 十億米ドル |

| 成長率 (2026 - 2031) | 9.87% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる2型糖尿病治療市場分析

2型糖尿病治療市場規模は、2025年の526.0億米ドルから2026年には573.3億米ドルに成長し、2026年から2031年にかけて9.87%のCAGRで2031年までに917.8億米ドルに達すると予測されています。

2型糖尿病治療市場は、世界的な糖尿病負担の増大を背景に拡大しており、2024年には5億8,900万人の成人が糖尿病を抱え、同疾患に関する医療費は同年に1.015 ビリオン 米ドルに達しました。高BMIは患者層をさらに拡大し続けており、2型糖尿病による予防可能な早期死亡の55%が肥満に関連していることから、治療需要は血糖コントロールだけでなく、より広範な代謝健康の問題と結びついています。2型糖尿病治療市場はまた、経口GLP-1製品の上市、より広範な心腎保護ポジショニング、デジタルケアツールの拡充によって治療へのアクセスと継続性が向上するなど、治療革新によっても押し上げられています。多くのプランでは心臓保護薬の使用を制限する償還障壁が依然として残っており、注射デバイスの供給や服薬遵守の要求が普及速度に一定の圧力をかけているため、アクセスは依然として不均一な状況です。こうした制約があるにもかかわらず、2型糖尿病治療市場は、持続的な処方基盤、プレミアム治療の役割拡大、薬物療法・モニタリング・ケア提供の間の強固な連携によって支えられています。

主要レポートのポイント

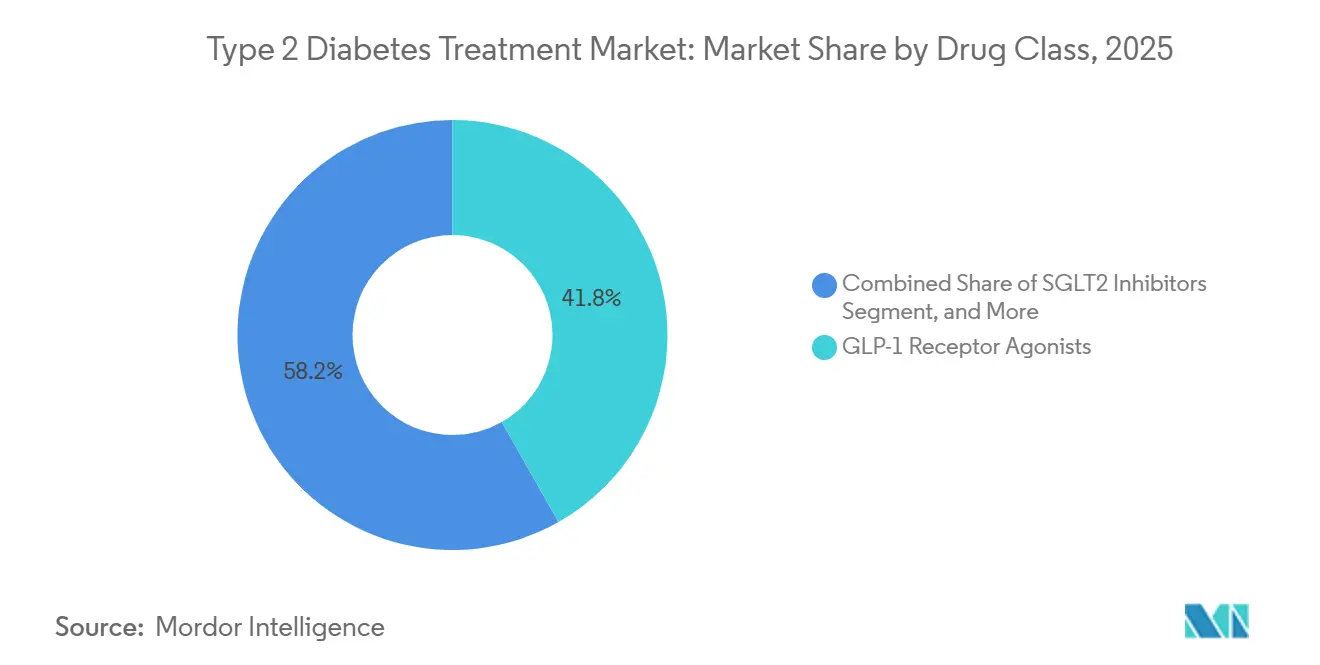

- 薬剤クラス別では、GLP-1受容体作動薬が2025年に41.83%のシェアを占め、SGLT2阻害薬は2031年までに10.09%のCAGRで成長する見込みです。

- 投与経路別では、経口製剤が2025年に64.12%のシェアを占め、注射療法は2031年までに11.17%のCAGRで成長する見込みです。

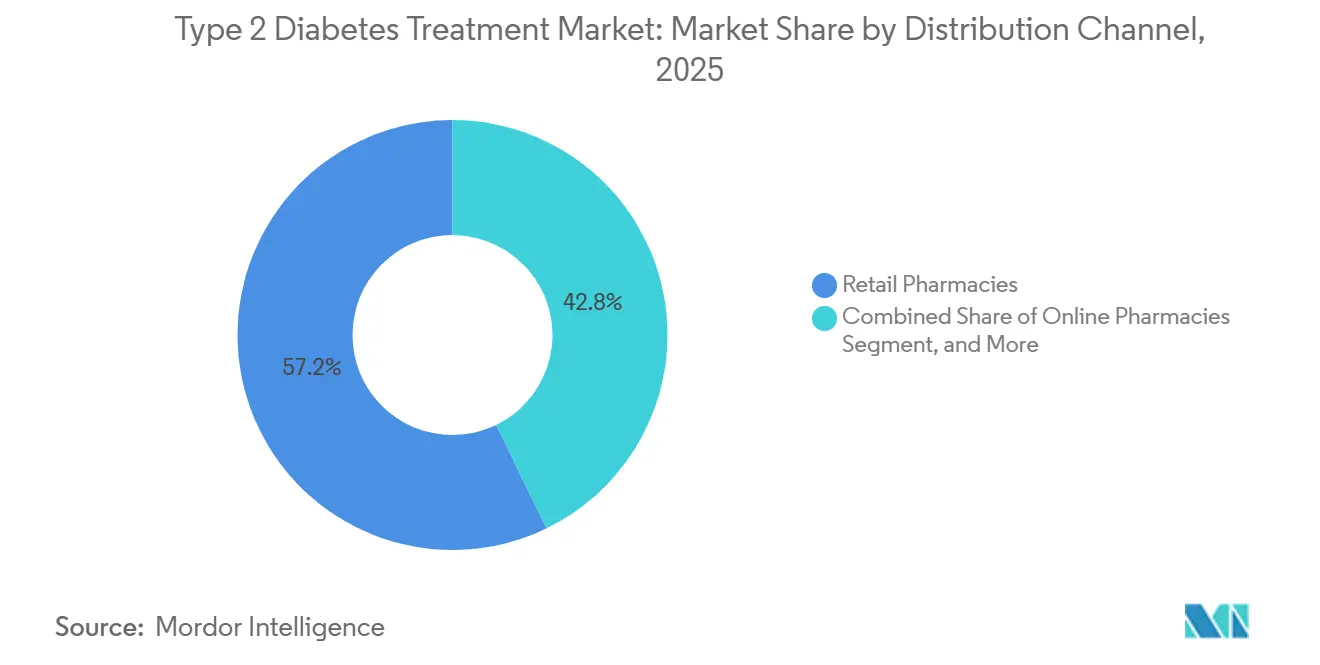

- 流通チャネル別では、小売薬局が2025年に57.16%のシェアを占め、オンライン薬局は2031年までに12.43%のCAGRで成長する見込みです。

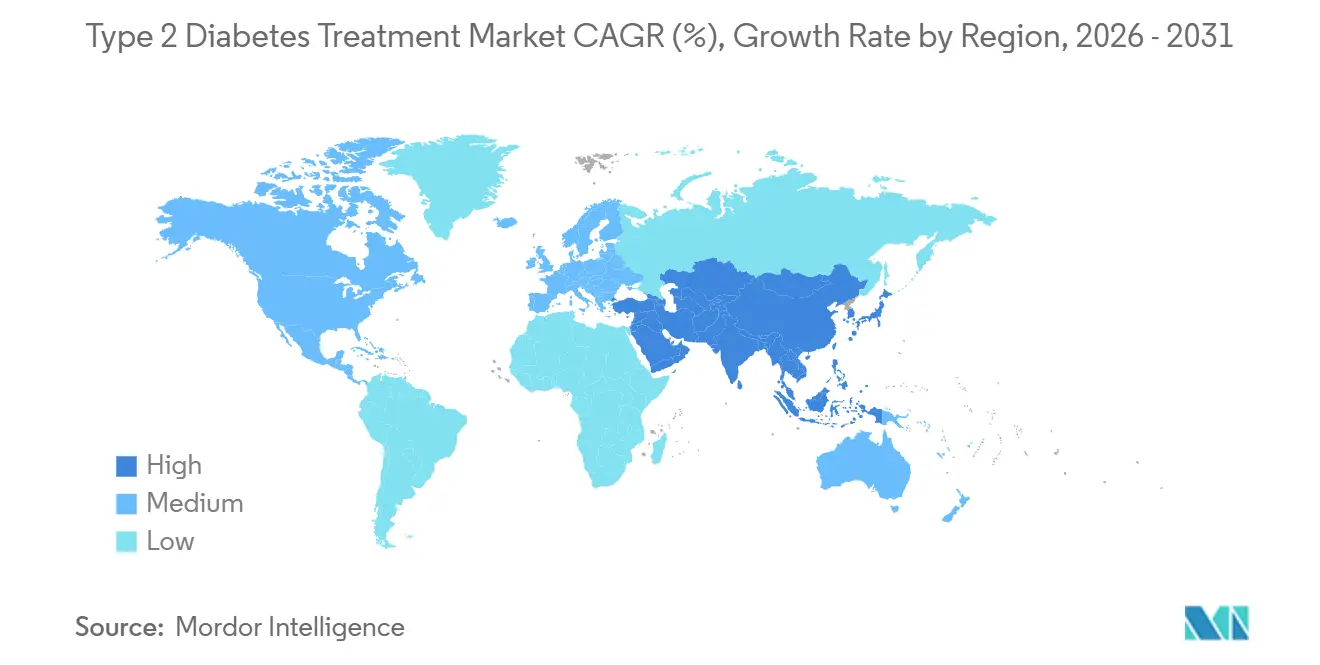

- 地域別では、北米が2025年に39.91%のシェアを占め、アジア太平洋地域は2031年までに13.34%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の2型糖尿病治療市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 肥満に関連したインスリン抵抗性の有病率上昇 | +2.5% | 南アジア・東南アジアおよび北米で最も高い負担を抱えるが、世界全体に影響 | 長期(4年以上) |

| GLP-1受容体作動薬の急速な普及 | +3.0% | 北米、欧州、中国、インド | 中期(2〜4年) |

| 持続血糖モニタリング償還の拡大 | +0.9% | 主に北米、欧州およびオーストラリア・ニュージーランドへの波及あり | 短期(2年以内) |

| コネクテッドケアに向けた製薬・テクノロジー企業のパートナーシップ | +0.6% | 北米、ドイツ、日本 | 中期(2〜4年) |

| コンシューマーウェアラブルにおけるクローズドループインスリン送達 | +0.5% | 北米、西欧 | 中期(2〜4年) |

| 既存療法の心代謝領域への適応拡大 | +1.2% | 心血管リスク患者が多い市場に集中するが、世界全体に影響 | 短期(2年以内)および中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

肥満に関連したインスリン抵抗性の有病率上昇

肥満に関連したインスリン抵抗性は、2型糖尿病治療市場における中核的な需要促進要因であり、成熟した医療システムと新興医療システムの双方において新規診断を増加させています。Frontiers in Public Healthに掲載された2025年の分析によると、高BMIに起因する2型糖尿病による死亡者数は1990年から2021年の間に203.9%増加し、障害調整生存年数は年率8.9%で増加しました。[1]Lijun Zhao ら、「高BMIによる2型糖尿病の世界的・地域的・国別負担(1990年〜2021年)および2045年までの予測」、Frontiers in Public Health、frontiersin.org 国際糖尿病連合(IDF)はまた、世界の糖尿病患者数が2050年までに8億5,300万人に達すると予測しており、2型糖尿病治療市場における治療需要の長期的な成長余地を示しています。負担は中所得国で最も急速に増加しており、診断不足、治療不足、医薬品コストの上昇が相互に影響し合っています。また、疾患の発症が早まることで生涯にわたる治療への暴露期間が延び、長期的な心代謝管理の必要性が広がるため、若年成人層の重要性も高まっています。

GLP-1受容体作動薬の急速な普及

GLP-1受容体作動薬の急速な普及は、2型糖尿病治療市場の収益構成を変えつつあります。これらの薬剤は現在、体重、心血管、血糖の各アウトカムを総合的に評価されているためです。2025年10月、FDAは2型糖尿病を有する高リスク成人における心血管リスク低減を適応として経口セマグルチドを承認し、心血管ベネフィットが実証された初の経口GLP-1受容体作動薬となりました。2026年5月にはNovo NordiskがOzempicの錠剤を米国で発売し、2026年4月にはFDAがEli Lillyの初の非ペプチド系経口GLP-1療法であるFoundayoを承認しました。これらの上市は、自己注射に伴う抵抗感を軽減することで、2型糖尿病治療市場における対象患者層を拡大しています。また、プレミアムインクレチン療法がかつて主に成熟したジェネリック製品に支配されていたセグメントへと深く浸透しつつあるため、経口投与の戦略的価値も高まっています。

既存療法の心代謝領域への適応拡大

心代謝領域への適応拡大は、薬剤クラスが心不全や腎臓病の領域でも使用されるようになったことで、2型糖尿病治療市場を古典的な糖尿病管理の枠を超えて広げています。2026年のADAおよびESCのポジショニングでは、数年にわたって蓄積されたアウトカムエビデンス基づき、SGLT2阻害薬が駆出率スペクトラム全体にわたる心不全に対してクラスI・レベルAの推奨を得ました。同じエビデンスベースにより、主要な心血管表現型全体で13%から27%のリスク低減が示され、内分泌科主導の治療経路以外での使用強化を支持しています。SURPASS-CVOTの結果もまた、チルゼパチドがデュラグルチドと比較して全死因死亡率において優位性を示したことで、高リスク患者群における二重作動薬の役割を強化しました。その結果、2型糖尿病治療市場では心臓専門医や腎臓専門医からの関与が増加しており、処方チャネルが拡大し、併存疾患を持つ患者層全体での普及が促進されています。

持続血糖モニタリング償還の拡大

持続血糖モニタリング(CGM)の償還拡大は、より幅広い患者層にモニタリングを日常的なものとすることで、2型糖尿病治療市場を支援しています。CMSは2025年後半に植込み型CGMの保険適用方針を改定し、Blue Cross Blue Shield各プランおよびMichigan Meridian Medicaidは2026年にアクセスを拡大しました。[2]Blue Cross Blue Shield Michigan、「持続血糖モニター、Medicare Plus Blue」、Blue Cross Blue Shield Michigan、bcbsm.com 償還範囲の拡大により、患者の血糖パターンをリアルタイムで把握できるようになり、医師がより早期に治療を調整することが可能になります。この変化は、経口および注射薬剤クラス全体にわたる服薬遵守の向上と、より一貫した処方箋の補充行動を支援します。また、デバイスが生成するデータが処方の継続性を強化できるため、2型糖尿病治療市場の商業的論理も強化されます。これは独立した収益源として機能するのではなく、処方継続を後押しするものです。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新規GLP-1製品およびスマートデリバリー療法の高コスト | -1.6% | 北米、西欧、高所得アジア太平洋 | 中期(2〜4年) |

| ステップ療法および事前承認における償還上の摩擦 | -1.2% | 特にMedicaidおよびMedicareの北米、ならびに支払者主導の欧州市場 | 短期(2年以内)および中期(2〜4年) |

| 注射製剤およびペン部品の供給制約 | -0.6% | アジア太平洋および新興市場でより強い影響を受けるが、世界全体に影響 | 短期(2年以内) |

| コネクテッドデバイスにおける接続性、サイバーセキュリティ、データプライバシーの負担 | -0.3% | 北米および欧州連合 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新規GLP-1製品およびスマートデリバリー療法の高コスト

先進的なGLP-1製品およびスマートインスリン送達システムの高価格は、臨床的需要が依然として強い中でも、2型糖尿病治療市場を引き続き抑制しています。2025年11月の米国における価格合意により、一部の患者の初期価格は引き下げられましたが、無保険者および低保険者に対するアフォーダビリティのギャップは依然として残っています。クローズドループ送達システムは医薬品コストに加えてデバイス費用も発生させるため、多くの国で高所得患者層以外への普及を制限しています。支払者もまた、ステップ編集、治療シーケンシング、バイオシミラー圧力を用いて支出を抑制しており、臨床的必要性が明確な場合でもプレミアム治療の使用を遅らせる可能性があります。実際のところ、2型糖尿病治療市場では強なイノベーションが見られますが、治療スタックのプレミアム端は依然として大きなアフォーダビリティの上限に直面しています。

ステップ療法および事前承認における償還上の摩擦

償還上の摩擦は、特に保険適用規則が心臓保護薬剤クラスへのアクセスを遅らせる場合に、2型糖尿病治療市場にとって重大な障壁であり続けています。Annals of Internal Medicineに報告された分析によると、Medicaidマネージドケア組織のうちGLP-1受容体作動薬とSGLT2阻害薬の両方をカバーしているのは47.3%に過ぎず、約60%のプランで事前承認が必要とされていました。これらの規則は、より新しい薬剤が現在の心血管または腎臓リスクプロファイルにより適合している場合でも、患者が最初に古い療法を経由することを求めることが多いです。この遅延は、最も恩恵を受ける可能性のある患者が一次アクセスを受ける可能性が最も低い、医療が十分に行き届いていない環境で最も重大な影響をもたらします。このダイナミクスは、2型糖尿病治療市場が臨床ガイドラインの変更を実際の処方成長に転換する速度を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:GLP-1の優位性がSGLT2の台頭を抑制

GLP-1受容体作動薬は2025年に2型糖尿病治療市場シェアの41.83%を占め、薬剤クラス全体でトップの地位を維持しました。その優位性は、長年にわたる心血管データと、高リスク患者群における一次治療に近い位置づけへと移行させた新たな適応拡大によって支えられました。2025年および2026年の規制サイクルでは、経口セマグルチドがより広範な心血管適応を獲得し、Foundayoが初の非ペプチド系経口GLP-1療法として市場に参入したことで、経口投与のギャップも縮小しました。2型糖尿病産業において、これはこのクラスを専門家向けのプレミアムオプションから、より広範な主流の治療セットへと移行させるものです。メトホルミンジェネリックを中心とするビグアナイド系は、一次治療経路において安価で馴染みがあり、広く忍容性が高いことから、依然として大きな臨床的存在感を維持しています。

SGLT2阻害薬は2026年から2031年にかけて10.09%のCAGRで成長すると予測されており、2型糖尿病治療市場において最も成長の速い薬剤クラスとなっています。その成長は、血糖コントロールだけでなく、心不全や腎臓病における使用の増加と結びついており、2026年のメタ分析では試験データ全体で全死因死亡率と心不全入院の低下が確認されました。中国でも2026年1月にオロリグリフロジンカプセルがNMPA承認を受け、このクラスにおける国内競争の強化を示すことで、勢いが加わりました。DPP-4阻害薬は日本やインドなどコスト重視の環境では依然として重要性を保っていますが、SGLT2およびGLP-1療法と比較して長期的なポジショニングは遅れています。スルホニルウレア系とチアゾリジンジオン系は相対的な魅力を失い続けており、インスリンは進行した症例では依然として必要ですが、より新しい選択肢が治療経路の早期に移行している高所得市場では数量面での圧力に直面しています。

投与経路別:新しい送達システムが牽引する注射療法の勢い

経口製剤は2025年に2型糖尿病治療市場の64.12%を占め、メトホルミンおよびその他の確立された経口療法の巨大な既存基盤を反映しています。経口セグメントは規模だけでなく構成も変化しており、低コストの既存薬だけでなく、よりプレミアムなインクレチン製品を含むようになっています。この変化は、予測期間を通じて2型糖尿病治療市場における経口療法の平均販売価格を押し上げるはずです。経口投与は幅広い患者層にとって引き続きアクセスしやすく、新しい注射薬が注目を集める中でも大きな処方量を支えています。静脈内投与は、主に急性血糖クリーゼおよび周術期ケアに関連した小規模な施設向けニッチ市場に引き続き対応しています。

注射療法は11.17%のCAGRで拡大すると予測されており、そのペースはGLP-1ペンの継続的な普及以上のものを反映しています。2型糖尿病治療市場におけるインスリン注射ケアの規模は、インスリン投与が必要な2型糖尿病成人向けに特別に設計された自動インスリン送達システムによって支えられるようになっています。MiniMed FlexなどのFDA認可システムは、このセグメントをアプリ制御型の低摩擦使用モデルへと移行させており、専門家以外の環境での普及を拡大できます。デバイス連携型の治療はまた、コネクテッド製品においてサイバーセキュリティとプライバシー要件がより重要になっているため、規制および品質の閾値を引き上げています。2型糖尿病産業において、これは製品力だけに依存するのではなく、薬剤、デバイス、データ、コンプライアンス能力を組み合わせられる企業に有利に働きます。

流通チャネル別:オンライン薬局がアクセス経済を再構築

小売薬局は2025年に57.16%のシェアを占め、2型糖尿病治療市場における主要な流通チャネルとしての地位を維持しました。その強みは、広範な地域アクセス、慢性疾患患者の間での親しみやすさ、ブランド品とジェネリックの抗糖尿病薬を大規模に調剤できる能力から生まれています。病院薬局は、入院患者のインスリン使用およびより複雑な注射レジメンの開始において、より小規模ながら重要な役割を引き続き担っています。小売チャネルはまた、長期的な糖尿病ケアにおける安定した補充パターンから恩恵を受けており、新しいデジタルチャネルが勢いを増す中でも数量を保護しています。同時に、患者の利便性と処方の可視性が治療管理においてより重要になっているため、チャネル競争は激化しています。

オンライン薬局は2026年から2031年にかけて12.43%のCAGRで成長すると予測されており、2型糖尿病治療市場において最も成長の速いチャネルとなっています。Amazon Pharmacyはすでに米国で経口セマグルチドの当日配送とキオスク受け取りを拡大しており、新しい糖尿病療法に対するチャネルの関連性を高めています。これは単なる物流の変化ではなく、オンラインチャネルが補充を自動化し、薬剤とモニタリングプログラム全体の継続性を向上させることができるためです。これにより、服薬遵守が長期的な処方価値に直接影響する2型糖尿病治療市場において、このチャネルは戦略的に価値があります。長期的には、オンライン薬局は単なる低摩擦の調剤窓口として機能するだけでなく、コネクテッドケア経路により深く組み込まれいく可能性が高いです。

地域分析

北米は2025年に2型糖尿病治療市場シェアの39.91%を占め、最大の地域貢献者となりました。同地域は、高い治療強度、プレミアム療法への広範な親しみやすさ、そして他のほとんどの市場よりも速いGLP-1受容体作動薬およびSGLT2阻害薬の普及から恩恵を受けています。持続血糖モニタリングの償還も拡大しており、公的・民間の保険適用変更がケア経路全体でのアクセスとデータの可視性を向上させています。FDAが2026年4月に国家優先バウチャープログラムの下でFoundayoを50日間で承認したことで、より迅速な審査経路も同地域を支援しています。カナダとメキシコも相当な需要を加えていますが、両国のより厳格なフォーミュラリー管理が米国と比較してプレミアム療法の浸透を遅らせる可能性があります。

欧州は、主要国が構造化された償還制度と確立された慢性疾患ケア経路を維持しているため、2型糖尿病治療市場において相当な地位を占めています。ドイツ、英国、フランス、イタリア、スペインは引き続き心臓保護療法とプレミアムブランド製品の需要を牽引しています。2025年9月には、経口セマグルチドが欧州で拡大された心血管適応を取得し、同地域全体での経口GLP-1治療の役割を強化しました。欧州はまた、企業がデジタルサポートプログラムを活用して治療エンゲージメントと継続性を強化し続けているため、コネクテッドケアモデルにとっても重要な地域です。バイオシミラーの入手可能性が向上するにつれて、地域内の低所得部分はインスリンおよび関連療法へのより広範なアクセスから恩恵を受けています。

アジア太平洋地域は2031年までに13.34%のCAGRで成長すると予測されており、2型糖尿病治療市場において最も成長の速い地域ブロックとなっています。同地域は、特に中国とインドにおける規制活動の加速と大規模な患者プールを組み合わせています。中国は2026年1月にエクノグルチドやオロリグリフロジンなどの差別化された療法を承認しており、GLP-1およびSGLT2の両経路にわたる国内イノベーションサイクルの強化を示しています。インドはその規模、増大する代謝負担、都市部のケア環境における新しい療法の採用増加により引き続き重要です。日本、韓国、オーストラリアはプレミアム価格の数量を支えており、中東・アフリカおよび南米は規模は小さいながらも、アクセスの改善と慢性疾患治療ニーズの高まりから引き続き恩恵を受けています。

競合環境

2型糖尿病治療市場は引き続き少数の多国籍大手企業を中心に集中しており、Novo NordiskとEli Lillyは高付加価値インレチン療法において特に強固な地位を占めています。AstraZeneca、Boehringer Ingelheim、Johnson and Johnson、Merck and Co.、SanofiもSGLT2阻害薬、DPP-4阻害薬、インスリンベースの治療経路において主要なポジションをカバーしているため、引き続き重要な存在です。競争圧力は高まっていますが、それはもはや長年の先発品メーカー間の競争に限定されていません。中国では、2026年のエクノグルチドおよびオロリグリフロジンの承認に示されるように、国内開発企業が先進的な治療クラスへの参入を加速させています。これは、収益集中がブランド療法の上位に最も強く残っているにもかかわらず、2型糖尿病治療市場がイノベーションにおいてより競争が激化していることを意味しています。

戦略的なポートフォリオの動きは、2型糖尿病治療市場においてライン拡張よりも重要になっています。Novo Nordiskは2025年の報告書および関連するSEC提出書類でAkero Therapeuticsの買収完了を確認し、代謝疾患および2型糖尿病と明確な重複を持つ疾患であるMASHにおいてより強固な存在感を獲得しました。Eli LillyはFoundayoのFDA承認を通じて経口GLP-1カテゴリーを強化し、急速に拡大する治療フォーマットにおいて差別化されたポジションを確立しました。MedtronicとMiniMedもまた、インスリン投与が必要な2型糖尿病成人向けの自動インスリン送達システムを通じてその役割を拡大しています。これらの動きは、2型糖尿病治療市場における製品リーダーシップが、単一の分子だけでなく、治療の幅とプラットフォームのリーチにますます依存していることを示しています。

薬剤とデバイスの融合が、2型糖尿病治療市場における次の競争層を形成しています。Medtronic、Dexcom、Tandem Diabetes Care、Insulet、Ypsomedsなどの企業は、インスリン送達とモニタリングをより緊密に連携させることで、2型糖尿病ケアへの参入を深めています。SenseonicsとWelldocは2026年6月に、Eversense 365植込み型CGM向けのAI搭載アプリに関するパートナーシップを通じてそのモデルを前進させました。MiniMedとAbbottもまた、スマート投与システム向けのデュアルグルコース・ケトンセンサーに関する共同研究を拡大しており、予防と安全性を中心としたより広範なプラットフォーム統合を示しています。支払者モデルが服薬遵守とアウトカムをより重視するようになるにつれて、統合ケアエコシステムは単独の製品提供よりも競争力を持つようになる可能性が高いです。

2型糖尿病治療産業リーダー

Boehringer Ingelheim International GmbH

AstraZeneca plc

Eli Lilly and Company

Novartis AG

Novo Nordisk A/S

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:MiniMedとAbbottは、MiniMedのスマート投与システムとの独占的な統合のために設計されたデュアルグルコース・ケトンセンサーを商業化するためのパートナーシップを拡大しました。これにより、糖尿病性ケトアシドーシスを予防するためのケトン上昇のリアルタイム検出が可能となり、既存のInstinctセンサーの協力関係を基盤としています。

- 2026年6月:MiniMed Flexが米国で初のスクリーンレス・アプリ制御インスリンポンプとして商業的に発売されました。インスリン投与が必要な2型糖尿病成人向けにFDA認可を受けており、SmartGuardアルゴリズムによるライフスタイルに配慮した管理を目指しています。

- 2026年6月:SenseonicsとWelldocは、Eversense 365植込み型CGM向けの次世代AI搭載アプリを開発するための戦略的パートナーシップを締結しました。このアプリは、CGMに基づくボーラス計算と代謝トラッキングを含み、2026年下半期に米国でのローンチが計画されています。

- 2026年5月:Amazon Pharmacyは、2型糖尿病向けの唯一のFDA承認経口ペプチドGLP-1薬に対する新しいデジタル流通経路を創出するため、当日配送とオフィス内キオスク受け取りによる経口Ozempicへのアクセスを拡大しました。

世界の2型糖尿病治療市場レポートの調査範囲

2型糖尿病治療市場は、インスリン抵抗性とインスリン分泌障害を特徴とし、血糖値の上昇をもたらす慢性代謝疾患である2型糖尿病(T2DM)を管理するために使用される医薬品療法の世界的な開発、製造、流通、商業化を包含しています。市場には、ビグアナイド系、スルホニルウレア系、チアゾリジンジオン系、DPP-4阻害薬、GLP-1受容体作動薬、SGLT2阻害薬、インスリン、その他の抗糖尿病薬など、経口、注射、静脈内製剤として入手可能な幅広い治療薬剤クラスが含まれています。

2型糖尿病治療市場は、薬剤クラス、投与経路、流通チャネル、地域によって区分されています。薬剤クラスに基づき、市場はビグアナイド系、スルホニルウレア系、チアゾリジンジオン系、DPP-4阻害薬、GLP-1受容体作動薬、SGLT2阻害薬、インスリン、その他の薬剤クラスに分類されています。投与経路別では、市場は経口、注射、静脈内治療に区分されています。流通チャネルに基づき、市場は病院薬局、小売薬局、オンライン薬局で構成されています。地理的には、市場は北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)にわたって分析されています。

| ビグアナイド系 |

| スルホニルウレア系 |

| チアゾリジンジオン系 |

| DPP-4阻害薬 |

| GLP-1受容体作動薬 |

| SGLT2阻害薬 |

| インスリン |

| その他の薬剤クラス |

| 経口 |

| 注射 |

| 静脈内 |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他アジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 |

| 薬剤クラス別 | ビグアナイド系 | |

| スルホニルウレア系 | ||

| チアゾリジンジオン系 | ||

| DPP-4阻害薬 | ||

| GLP-1受容体作動薬 | ||

| SGLT2阻害薬 | ||

| インスリン | ||

| その他の薬剤クラス | ||

| 投与経路別 | 経口 | |

| 注射 | ||

| 静脈内 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

レポートで回答される主要な質問

2031年までの2型糖尿病治療の成長を牽引しているものは何ですか?

成長は、患者基盤の拡大、肥満に関連したインスリン抵抗性、GLP-1およびSGLT2療法のより広範な使用、持続血糖モニタリングの償還改善によって支えられています。市場は9.87%のCAGRで2031年までに917.8億米ドルに達すると予測されています。

どの薬剤クラスが収益をリードし、どのクラスが最も速く成長していますか?

GLP-1受容体作動薬が2025年に41.83%のシェアでリードし、SGLT2阻害薬は2031年までに10.09%のCAGRで拡大すると予測されています。

強力な注射イノベーションにもかかわらず、経口療法が依然として重要な理由は何ですか?

経口療法は、大量のメトホルミン数量と幅広い患者の受容性を含むため、2025年に64.12%のシェアを占めました。新しい経口GLP-1製品の上市もこのカテゴリーの価値構成を改善しています。

アクセスを最も変えている販売チャネルはどれですか?

オンライン薬局が最もアクセスを変えており、2031年までに12.43%のCAGRが予測されています。当日配送、補充の自動化、デジタル統合により、慢性疾患治療管理においてより関連性が高まっています。

最も強い拡大見通しを提供している地域はどこですか?

アジア太平洋地域は2031年までに13.34%のCAGRで最も速い地域成長を示すと予測されています。大規模な患者人口、より迅速な承認、より強力な地域イノベーションがそのペースを支えています。

最終更新日: