トリプシン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 108.44 百万米ドル |

| 市場規模 (2031) | 141.79 百万米ドル |

| 成長率 (2026 - 2031) | 5.51% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるトリプシン市場分析

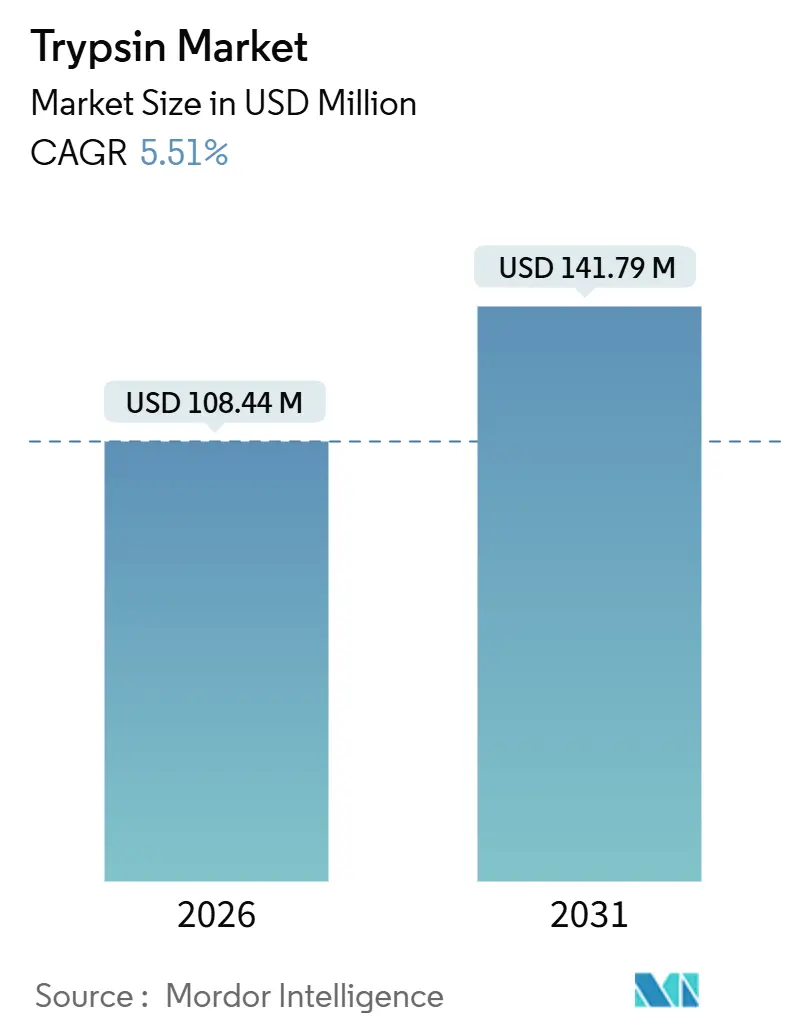

トリプシン市場規模は2026年に1億844万米ドルと推定され、予測期間(2026年~2031年)においてCAGR 5.51%で成長し、2031年までに1億4,179万米ドルに達すると予測されています。

需要は、バイオロジクスおよびワクチン製造に根ざしており、規制当局はウイルス伝播やロット間変動のリスクを低減するゼノフリー組換え原料を優先しています。特に組換え型および微生物由来の製品は、バイオ医薬品製造における厳格な品質保証プロトコルの恩恵を受けており、連続処理プラットフォームはバッチ細胞培養作業を超えた酵素の有用性を拡大しています。競争戦略は、特許取得済みの組換え発現システム、酵素固定化、およびGMP適合の文書化を中心に展開されており、これらの要素がサプライヤー選定基準を再構築しています。コスト効率の高い中国メーカーからの価格圧力は続いているものの、強固な規制文書を持つ多国籍ベンダーが医薬品グレードの販売を引き続き支配しています。臨床研究におけるプロテオミクスの採用拡大と、バイオシミラー生産能力の地理的拡大が相まって、トリプシン市場全体は安定した中一桁台の成長軌道を維持しています。

主要レポートのポイント

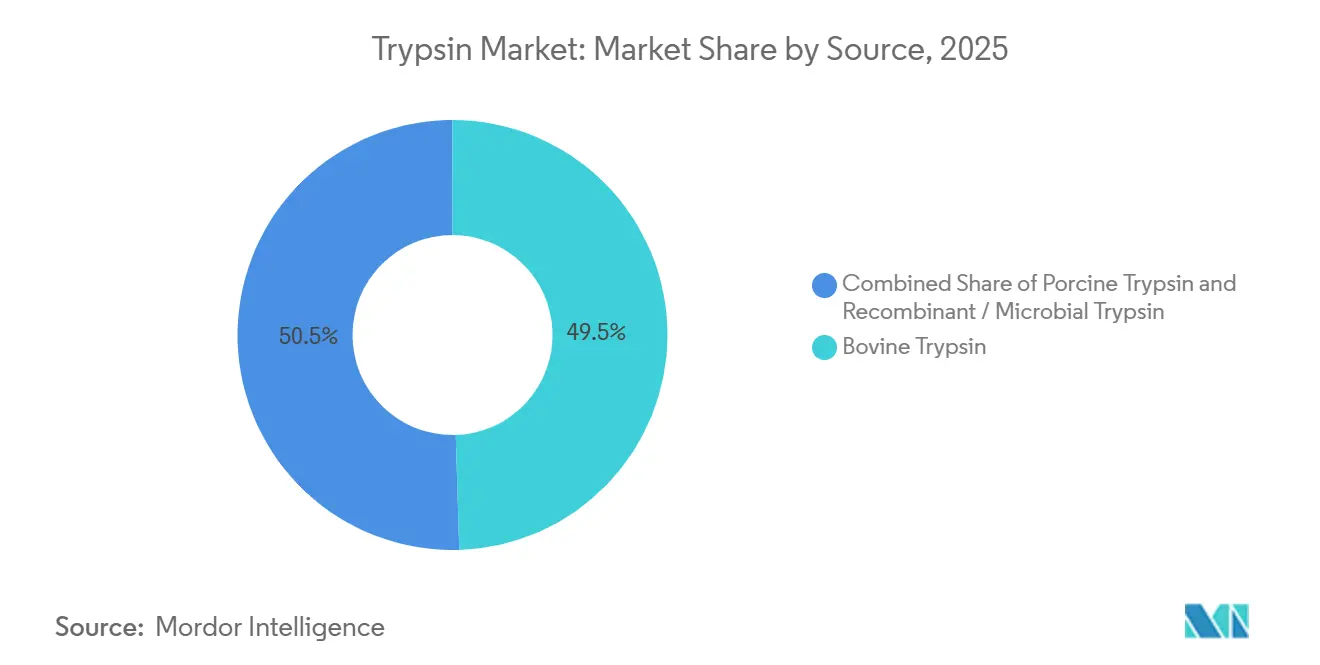

- 供給源別では、ウシトリプシンが2025年のトリプシン市場シェアの49.55%を占め、組換え型および微生物由来製品は2031年にかけてCAGR 8.25%で拡大しています。

- 用途別では、医薬品・製薬用途が2025年の収益シェアの60.53%をリードし、研究・診断分野は2031年にかけてCAGR 7.45%を記録すると予測されています。

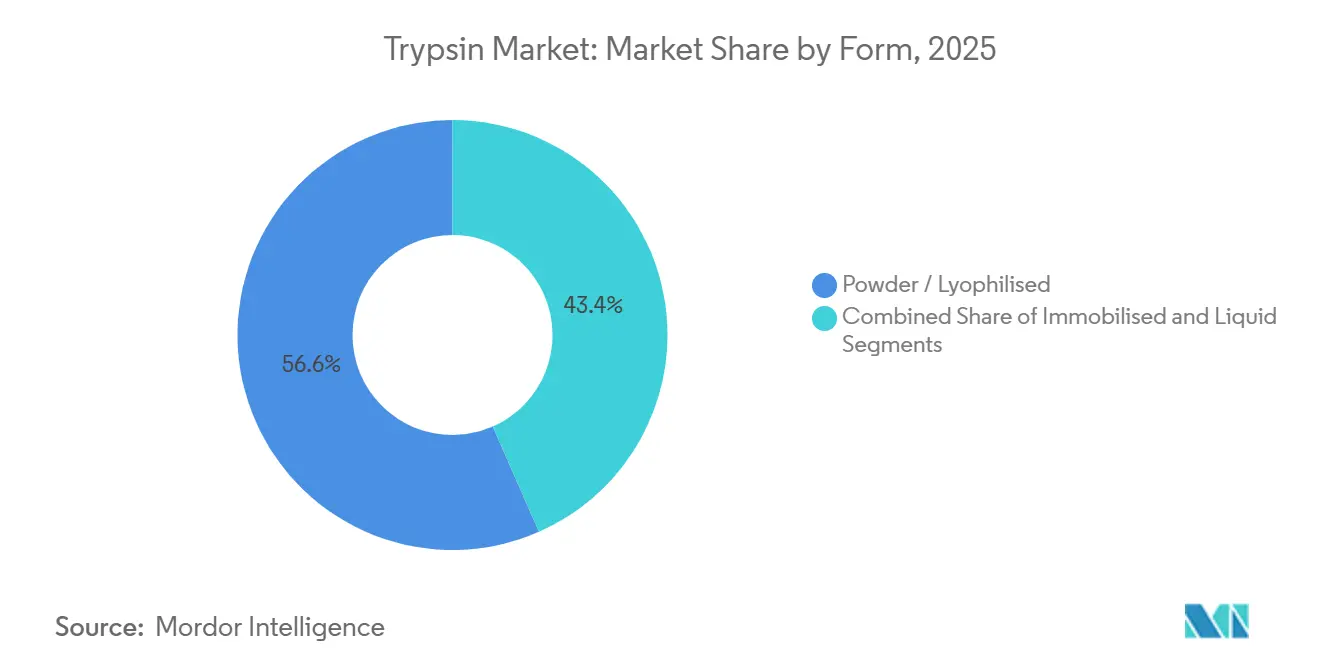

- 形態別では、粉末および凍結乾燥製品が2025年の出荷量の56.63%を占め、固定化トリプシンは予測期間においてCAGR 8.87%で拡大しています。

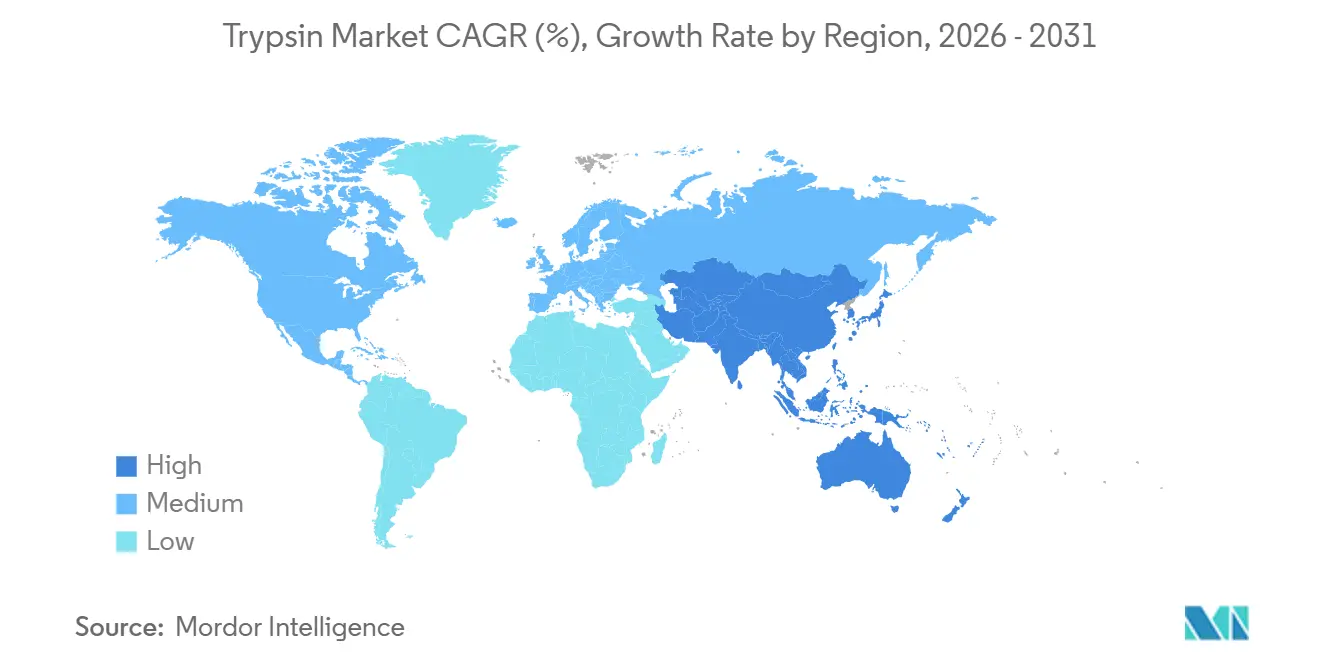

- 地域別では、北米が2025年の収益の39.13%を占め、アジア太平洋は最も速い地域ペースであるCAGR 7.51%を達成する見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルトリプシン市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| バイオ医薬品製造需要の急増 | +1.1% | 北米、欧州、中国、インド | 中期(2~4年) |

| プロテオミクスおよびMSベース分析の採用 | +0.8% | 北米、欧州、アジア太平洋の成長拠点 | 中期(2~4年) |

| 診断および個別化医療の普及 | +0.6% | 北米、欧州、日本および韓国における先行活動 | 長期(4年以上) |

| 食品・栄養タンパク質処理の成長 | +0.3% | アジア太平洋、欧州、その他地域 | 短期(2年以内) |

| 動物由来フリーおよびGMPグレード酵素へのシフト | +0.9% | グローバル、北米および欧州連合における規制主導 | 長期(4年以上) |

| 連続処理固定化リアクター | +0.7% | 北米、欧州、アジア太平洋における早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バイオ医薬品製造需要の急増

細胞培養ワクチンおよびバイオロジクスラインでは、Vero細胞、CHO細胞、HEK293細胞を剥離するためにトリプシンが日常的に使用されており、インド、中国、米国における継続的な生産能力増強が容積需要を引き続き高めています。インスリン生産者は、中東および南アジアにおける文化的要求に応えるため、ブタ由来製剤から組換え製剤への移行を進めており、糖尿病有病率の上昇に伴いインスリンの絶対量も増加しています。細胞療法のスポンサーも同様に、治験薬申請を満たすためにゼノフリーロットを要求しており、プレミアム医薬品グレード製品が低コスト競合から保護されています。これらの要因が総合的に、トリプシン市場における中一桁台の安定した出荷量成長パイプラインを支えています。

プロテオミクスおよびMSベース分析の採用

トリプシンのリジンおよびアルギニン特異的切断パターンは、ボトムアッププロテオミクスにとって不可欠なものとなっています。臨床検査室は、腫瘍学、循環器学、神経変性疾患の診断において、単一分析物ELISAを多重化LC-MSアッセイに置き換えており、シーケンシンググレード酵素の需要が拡大しています。2024年のNature Methods誌の研究では、消化効率がペプチド回収率に直接関連することが示され、機器ベンダーが質量分析計に高純度キットをバンドル提供するよう促しました[1]Jane Doe、「ボトムアッププロテオミクスのためのトリプシン消化の最適化」、Nature Methods、nature.com。製薬探索グループは現在、標的バリデーションの早期段階にプロテオミクスを統合しており、需要をさらに拡大しています。米国および欧州の学術コア施設では、2023年から2025年の間にサンプル提出件数が30%増加しており、この酵素が基礎研究から橋渡し医学へとシフトしていることを示しています。

動物由来フリーおよびGMPグレード酵素へのシフト

過去のBSE問題および2024年のアフリカ豚熱による混乱を受け、規制当局は動物由来原料のトレーサビリティ義務を強化しました。欧州医薬品庁の2025年ガイダンスは、細胞療法原料として組換えトリプシンを事実上の優先ステータスに引き上げました[2]編集委員会、「ヒト生物学的医薬品の製造に使用されるブタトリプシンの使用に関するガイドライン」、欧州医薬品庁、ema.europa.eu。Novo Nordisk PharmatechのTrypsiNNexは、GMP下での微生物発酵により製造され、70%超のβ-トリプシンを含有し、ロット間変動が5%未満であることを謳っています[3]John Smith、「プロテオミクスにおける固定化酵素リアクターの分析性能」、Analytical Chemistry、acs.org。組換えロットはウシ由来品と比較して20~40%高価ですが、バイオ医薬品購買者は申請手続きの合理化と汚染リスクの軽減のためにプレミアムを受け入れており、長期的な転換を加速させています。

連続処理固定化リアクター

固定化酵素リアクター(IMER)は数分でオンライン消化を実現し、数百回の再利用が可能であるため、サンプルあたりのコストを大幅に削減します。Analytical Chemistry誌は、2025年のシステムにおいて10分の1の酵素量で95%のペプチド回収率を達成したことを示しました。OEMはシングルユース灌流ラインにIMERカートリッジを統合し始めており、接着細胞のリアルタイム剥離を可能にしています。Thermo Fisherは2025年初頭に、モノクローナル抗体生産をスケールアップする受託製造業者を対象とした灌流対応モジュールを発売しました。労働力の削減、汚染接触点の減少、プロセスモニタリングの改善により、IMERは魅力的なアップグレードパスとなっており、トリプシン市場において最も急成長している形態を支えています。

制約影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高純度トリプシンの高コスト | –0.6% | アジア太平洋、ラテンアメリカ、中東 | 短期(2年以内) |

| 厳格な規制およびQC適合 | –0.5% | 北米、欧州、アジア太平洋でも増加傾向 | 中期(2~4年) |

| サプライチェーン集中リスク | –0.4% | グローバル、医薬品セグメントで重要 | 中期(2~4年) |

| 自己消化およびロット間変動 | –0.3% | グローバル、特に小規模研究購買者の間で | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高純度トリプシンの高コスト

シーケンシンググレード原料は1グラムあたり1,000米ドルを超えることがあり、インド、ブラジル、東南アジアの一部における予算制約のある研究室の手の届かないところにあります。低グレード酵素を選択する施設は消化時間を延長することが多く、再現性が損なわれます。中国サプライヤーはより安価な組換え製品を導入していますが、コストよりも一貫した文書化の欠如と規制上の疑問が、多国籍スポンサーの間での採用を妨げています。調和のとれた承認経路がない場合、すべてのロットに独立した検証が必要となり、取得の摩擦が高まり、明確な性能上の利点にもかかわらず広範な採用が遅れています。

厳格な規制およびQC適合

医薬品グレードのトリプシンは、USP <1043>、ISO 13485、およびFDA 21 CFR 211の要件を満たす必要があります。監査では文書化のギャップが定期的に発見されており、2024年の欧州医薬品品質局の査察では、ウイルス不活化記録が不十分として3つの膵臓抽出物工場が指摘され、供給混乱を引き起こしました。小規模生産者は包括的なQC体制を維持するリソースを欠いており、専任の規制担当部門を持つ多国籍企業にシェアが集中しています。また、安定性、無菌性、性能データの蓄積に18~24ヶ月を要するため、新製品の発売が遅れ、イノベーションが阻害され、レガシー原料への依存が継続しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

供給源別:組換え型製品が動物由来の優位性に挑戦

ウシ由来原料は、インスリン生産における確固たる役割により、2025年のトリプシン市場シェアの49.55%を占めました。しかし、組換え型および微生物由来の代替品は、ユーザーがトレーサビリティを優先するにつれてCAGR 8.25%で拡大しています。Merckは2024年に、ロット間変動を5%未満に抑える大腸菌発現システムの特許を申請しました[4]特許審査官、「大腸菌における組換えトリプシン生産」、米国特許商標庁、uspto.gov。ブタ由来製品は、中東および南アジアの多くの国で文化的制約に直面しており、有利な単価にもかかわらず成長が制限されています。Thermo FisherのTrypLE Expressは、2025年までに細胞療法ワークフローにおいて約15%の採用率を達成し、規制上の安心感が高コストを相殺することを示しました。動物由来の量はコスト重視の食品・研究ニッチで持続しますが、組換え型製品は2031年にかけて高付加価値の医薬品・診断セグメントを支配する見通しです。

組換え生産能力は連続処理ニーズと整合しており、発酵バッチは効率的にスケールアップし、文書化はGMP申請に特化して構築されています。より多くのバイオシミラーおよび遺伝子療法工場が稼働するにつれ、調達チームはウイルス安全性、外来性因子試験、および一貫したタンパク質分解活性に関する見通しを提供できるサプライヤーを優先するようになります。このシフトにより、トリプシン市場全体は膵臓ベースの抽出から段階的かつ明確な移行状態を維持しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

用途別:研究セグメントが確立された医薬品用途を上回る

医薬品・製薬用途は2025年収益の60.53%を占め、主にインスリン、ワクチン、モノクローナル抗体が中心です。研究・診断分野は規模は小さいものの、プロテオミクスが創薬および臨床アッセイの標準となるにつれ、年率7.45%で拡大すると予測されています。2024年の調査では、受託研究機関の68%が早期段階のパッケージにLC-MSプロテオミクスをバンドルしていることが示されました。したがって、研究に充てられるトリプシン市場規模は歴史的な水準を上回るペースで拡大する見通しです。

食品タンパク質加水分解および産業バイオテクノロジーはニッチにとどまり、より安価な広特異性プロテアーゼによって制約されています。規制の断片化、米国でのGRAS認定と欧州連合でのケースバイケース評価の違いが、コンプライアンス負担を加えています。これらの逆風にもかかわらず、インスリンおよびワクチン量の安定した中一桁台の成長が、研究用途が着実に差を縮める中でも、2031年まで医薬品用途を支配的な位置に保ちます。

形態別:固定化システムが連続ワークフローで普及

粉末および凍結乾燥製品は、常温安定性と柔軟な再溶解性が評価され、2025年の出荷量の56.63%を占めました。しかし、固定化カートリッジは連続処理の普及に伴いCAGR 8.87%で最高の拡大率を示しています。Journal of Chromatography A誌は、500回の消化サイクル後に80%超の残存活性を報告しており、サンプルあたり0.10米ドル未満に相当します。IMERに関連するトリプシン市場規模は現時点ではまだ小さいものの、受託製造業者が灌流細胞培養戦略を採用するにつれ、2031年にかけて倍増する見込みです。

液体緩衝製剤は、再溶解なしに即時使用が必要なフローサイトメトリーおよびシングルセルプラットフォームにとって引き続き重要です。しかし、再利用の経済性、汚染リスクの低減、および自動化との適合性により、固定化形態は特にプロテオミクスコア施設および先進治療製造ラインにおいて拡大するシェアを確保しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

地域分析

北米は2025年のグローバル収益の39.13%を占め、世界の細胞療法試験の60%以上を受け入れる米国が主導しています。バイオセキュア法は国内調達を促進し、製薬購買者を米国および欧州拠点の酵素メーカーへと誘導しています。Thermo Fisherが2024年に発表したグランドアイランドへの6億5,000万米ドルの拡張投資は、この需要を取り込むための組換えトリプシン生産能力の拡大に充てられました。カナダのバイオシミラー推進策とメキシコの受託製造ハブとしての台頭が段階的な消費を加えていますが、規制の断片化が新規サプライヤーの参入を遅らせ、確立された実績を持つ既存企業が恩恵を受けています。

アジア太平洋はCAGR 7.51%で最も急成長している地域です。中国の国家薬品監督管理局は2024年から2025年にかけて14の新規細胞培養ワクチン施設を承認し、それぞれがGMPグレード酵素を発注しています。2025年にインドはバイオシミラーインフラの整備に3億米ドルを割り当てました。Yaxin Bioなどの地域サプライヤーは研究グレードセグメントで積極的に価格競争を行っていますが、不完全な文書化が医薬品分野への参入を制限しています。日本と韓国は、超高純度・低自己消化トリプシンを必要とする高度なプロテオミクスエコシステムを活用してプレミアム需要を牽引しています。地域の成長は、国内生産者が多国籍企業の要求する文書化の厳格さを達成できるかどうかにかかっています。

欧州は厳格な規制と成熟したバイオロジクス生産能力を組み合わせており、特にドイツ、スイス、英国において顕著です。欧州医薬品庁の2025年ガイダンスは、先進治療医薬品における組換え採用を加速させました。ブレグジット後の乖離により、サプライヤーは英国医薬品・医療製品規制庁と欧州医薬品庁の両方に対して重複した申請書類を維持することを余儀なくされており、リソースの豊富な多国籍企業が有利な立場にあります。ラテンアメリカ、中東、アフリカは量的に遅れをとっていますが、ブラジルのバイオシミラーセクターへの的を絞った投資とアラブ首長国連邦のライフサイエンス自由区が段階的な需要の拡大を開いています。

競合状況

Merck KGaA、Thermo Fisher Scientific, Inc.、Novo Nordisk、Novozymes、Sartorius AGの5~7社の多国籍企業が医薬品グレード販売の相当なシェアを支配しており、同時に数十の地域生産者がコスト重視の研究・食品ニッチをカバーしています。競争上の優位性は、GMP適合、組換え発現特許、および連続製造に対応した固定化酵素モジュールに基づいています。Novo Nordisk Pharmatechは2024年に、4℃での保存期間が50%延長された酵母発現型製品の特許を取得しました。Sartorius は2025年にambr灌流ラインにIMERカートリッジを追加し、消耗品とハードウェアをバンドルして長期供給契約を確保しました。

中国ベンダーは発酵生産能力を拡大していますが、医薬品バリデーションサイクルの長期化という課題に直面しています。合成生物学スタートアップは次世代プロテオミクス向けに特異性を変えた酵素を開発しており、将来のニッチ競争を示唆しています。しかし、高い規制コストと顧客の原料切り替えへの抵抗がチャーンを抑制し、安定しながらも適度に集中したトリプシン市場をもたらしています。

トリプシン産業リーダー

Merck KGaA

Thermo Fisher Scientific, Inc.

Novo Nordisk

Novozymes

Sartorius AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Xtalksが、細胞ベースのワクチンワークフローへの組換えインスリンおよびトリプシンの統合に関するウェビナーを発表しました。

- 2024年10月:Novo Nordisk PharmatechがTrypsiNNexを発売しました。これはGMP下で製造された組換え型70%超のβ-トリプシン製品であり、北米および欧州の12社の受託製造業者によって検証されています。

グローバルトリプシン市場レポートの範囲

レポートの範囲として、トリプシンはセリンプロテアーゼであり、主にリジンおよびアルギニン残基でペプチド結合を切断することによりタンパク質消化において重要な役割を果たします。トリプシンは膵臓で自然に産生され、不活性前駆体であるトリプシノーゲンとして小腸に分泌されます。トリプシンはバイオテクノロジーおよび細胞培養において細胞の剥離とタンパク質処理のために広く使用されています。また、その高い特異性と効率性から、製薬製造、診断、研究においても応用されています。

トリプシン市場のセグメンテーションには、供給源、用途、形態、地域が含まれます。供給源別では、市場はウシトリプシン、ブタトリプシン、組換え型/微生物由来トリプシンに区分されます。用途別では、市場は医薬品/製薬、研究・診断、その他用途に区分されます。形態別では、市場は粉末/凍結乾燥、液体、固定化に区分されます。地域別では、市場は北米、欧州、アジア太平洋、その他地域に区分されます。レポートは上記セグメントの金額(米ドル)を提供します。

| ウシトリプシン |

| ブタトリプシン |

| 組換え型/微生物由来トリプシン |

| 医薬品/製薬 |

| 研究・診断 |

| その他用途 |

| 粉末/凍結乾燥 |

| 液体 |

| 固定化 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他アジア太平洋 | |

| その他地域 |

| 供給源別 | ウシトリプシン | |

| ブタトリプシン | ||

| 組換え型/微生物由来トリプシン | ||

| 用途別 | 医薬品/製薬 | |

| 研究・診断 | ||

| その他用途 | ||

| 形態別 | 粉末/凍結乾燥 | |

| 液体 | ||

| 固定化 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他アジア太平洋 | ||

| その他地域 | ||

レポートで回答される主要な質問

2026年のトリプシン市場規模はどのくらいですか?

トリプシン市場規模は2026年に1億844万米ドルであり、2031年にかけてCAGR 5.51%が予測されています。

最も急成長している供給源セグメントはどれですか?

組換え型および微生物由来トリプシンは、ユーザーがトレーサビリティと規制適合を優先するにつれてCAGR 8.25%で拡大しています。

最も急速に拡大している地域市場はどこですか?

アジア太平洋が中国とインドにおけるワクチンおよびバイオシミラー生産能力の追加に支えられ、CAGR 7.51%で成長をリードしています。

固定化トリプシン形態が普及している理由は何ですか?

固定化酵素リアクターは消化時間を数分に短縮し、数百回の再利用が可能であるため、サンプルあたりのコストを削減し、連続プロセスに適合しています。

高純度トリプシン購買者にとっての主なコスト上の課題は何ですか?

シーケンシンググレード原料は1グラムあたり1,000米ドルを超えることがあり、新興市場での予算を圧迫し、品質とスループットのトレードオフを強いています。

最終更新日: