トラック冷凍ユニット市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 12.78 十億米ドル |

| 市場規模 (2030) | 16.23 十億米ドル |

| 成長率 (2025 - 2030) | 4.89% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

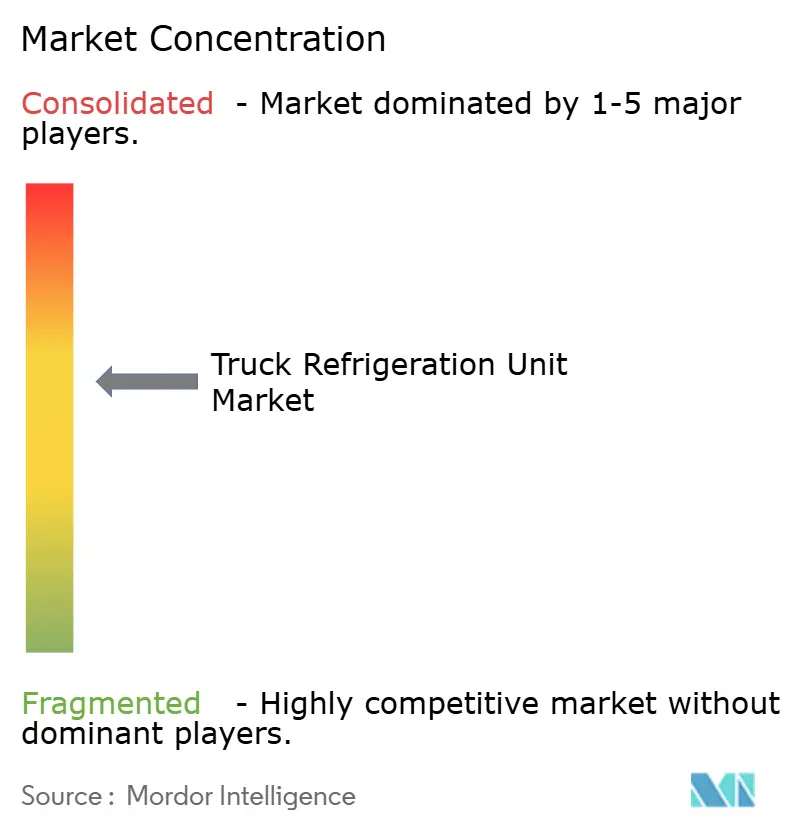

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるトラック冷凍ユニット市場分析

トラック冷凍ユニット市場規模は2025年に120億7,800万USDとなり、2030年までに162億3,000万USDに達すると予測されており、予測期間(2025年~2030年)中に4.89%のCAGRで拡大する見込みです。温度管理物流への需要の高まり、厳格な排出規制、および商用車の電動化加速が、業界をエンジン不要のシステムおよびハイブリッドシステムへと誘導しています。フリートオペレーターは電動輸送冷凍ユニット(eTRU)をディーゼル価格変動に対する長期的なヘッジ手段として捉えており、港湾における陸上電力インフラが運用コストと地域排出量を削減しています。バッテリーエネルギー密度の向上、予知保全テレマティクス、および統合電力管理の進歩が総所有コストを改善し、先進国および新興国の両方において高電圧ソリューションの訴求力を高めています。アジア太平洋地域が新規ユニット設置をリードしていますが、北米の政策的勢いが最も急速な技術転換を促進しています。[1]「輸送冷凍ユニット」、カリフォルニア州大気資源局、arb.ca.gov

主要レポートのポイント

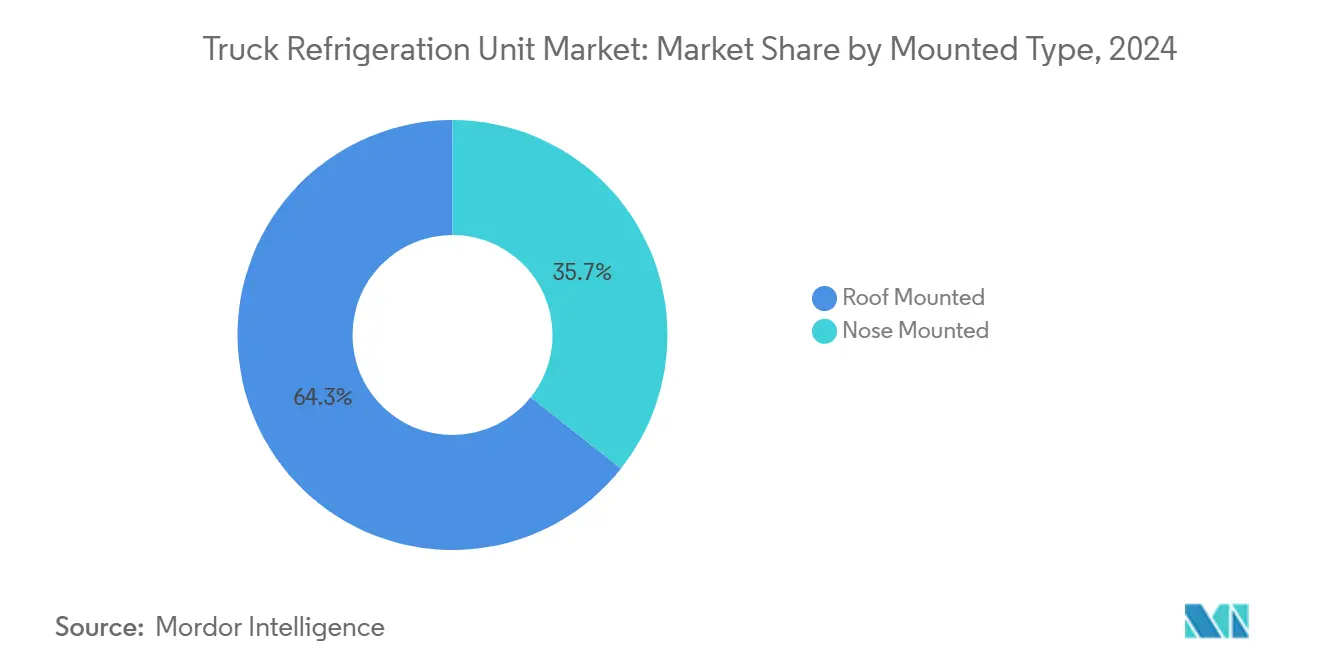

- 搭載タイプ別では、ルーフ搭載システムが2024年のトラック冷凍ユニット市場シェアの64.33%を占め、予測期間(2025年~2030年)中に7.31%のCAGRで成長すると予測されています。

- 車両タイプ別では、小型商用車が2024年のトラック冷凍ユニット市場の53.12%のシェアを占め、トレーラーは予測期間(2025年~2030年)中に5.92%のCAGRを記録すると予測されています。

- 温度モード別では、単一温度システムが2024年のトラック冷凍ユニット市場の69.46%のシェアを獲得し、マルチ温度ユニットは予測期間(2025年~2030年)中に7.49%のCAGRで推移すると予測されています。

- 動力源別では、エンジン駆動ユニットが2024年のトラック冷凍ユニット市場の78.65%のシェアで支配的であり、独立型電動プラットフォームセグメントは予測期間(2025年~2030年)中に8.89%のCAGRで成長すると予測されています。

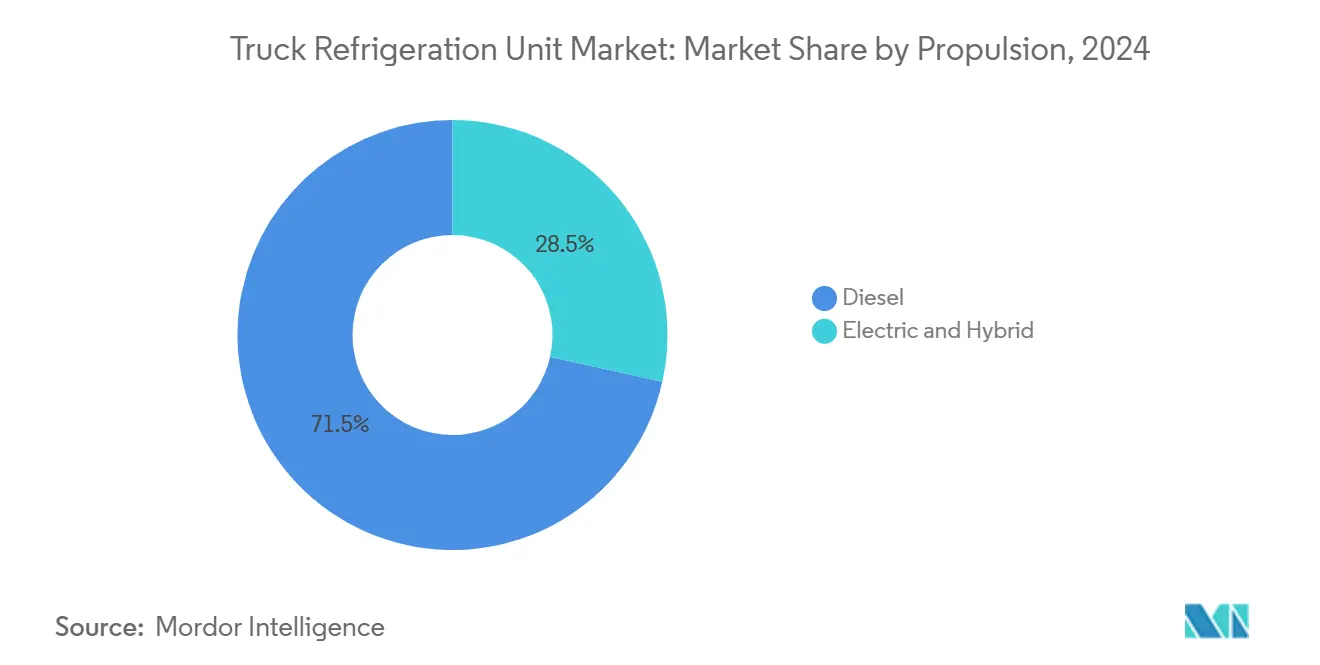

- ディーゼルは2024年のトラック冷凍ユニット市場の71.51%のシェアで主流の推進方式として残っています。しかし、電気・ハイブリッドユニットセグメントは予測期間(2025年~2030年)中に13.48%のCAGRで成長すると予測されています。

- 最終用途産業別では、食品・飲料が2024年のトラック冷凍ユニット市場の62.31%のシェアでリードし、ヘルスケア物流は予測期間(2025年~2030年)中に8.98%のCAGRで上昇すると予測されています。

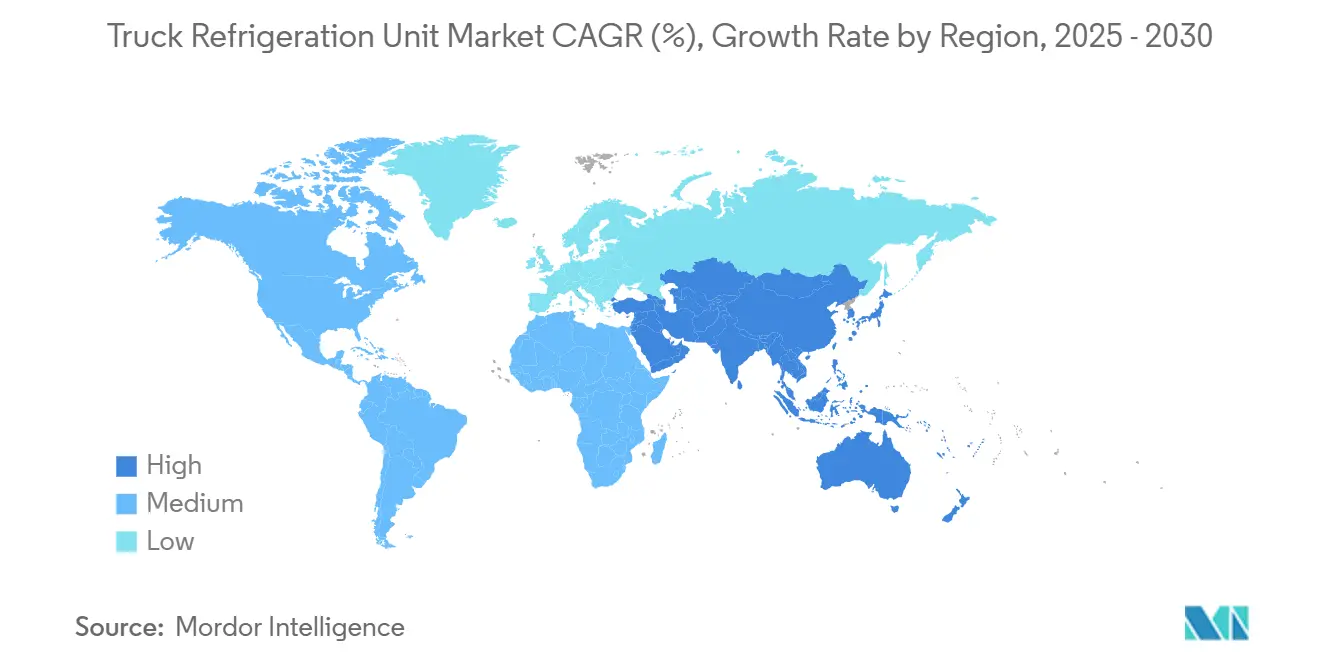

- 地域別では、アジア太平洋地域が2024年のトラック冷凍ユニット市場規模の38.82%を占め、予測期間(2025年~2030年)中に5.13%のCAGRで成長すると予測されています。

グローバルトラック冷凍ユニット市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| コールドチェーンの拡大 | +1.3% | アジア太平洋地域での早期利益を含むグローバル、南米 | 中期(2~4年) |

| 排出規制 | +1.1% | 北米およびEU、アジア太平洋地域への波及 | 短期(2年以内) |

| マイクロフルフィルメントの急増 | +0.8% | グローバルな都市中心部、北米およびヨーロッパに集中 | 短期(2年以内) |

| 陸上電力インフラ | +0.6% | 北米、北ヨーロッパの港湾 | 中期(2~4年) |

| 予知保全テレマティクス | +0.4% | グローバル、北米およびヨーロッパが主導 | 中期(2~4年) |

| EV購入インセンティブ | +0.3% | 北米、EU、一部のアジア太平洋市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

生鮮品向けコールドチェーンの拡大

生鮮農産物、冷凍食品、および温度管理が必要な医薬品への需要が、特にアジア太平洋地域およびラテンアメリカにおいてグローバルなコールドチェーン能力を拡大しています。各国政府は食品ロスの削減と食品安全基準の遵守のために流通ハブおよびリーファーフリートのアップグレードに資金を提供しています。製薬企業は検証済みの温度マッピングを必要としており、フリートにマルチ温度および超低温構成の採用を促しています。急成長する都市地域の小売業者は、アウトバウンドルートを統合するために柔軟な貨物ゾーンを好みます。eグロサリーの普及拡大が、厳格な時間・温度完全性基準を満たすことができる高稼働率の冷蔵配送トラックへの需要をさらに支えています。

規制による排出規制

カリフォルニア州は輸送冷凍ユニット規制により持続可能性のグローバルベンチマークを設定し、州内のフリートに対して指定されたタイムラインまでにゼロエミッションユニットへの移行を義務付けています。米国の他のいくつかの州もカリフォルニア州の先例に倣い、同様の規制を検討しています。一方、欧州連合のFガス規制の改訂は、オペレーターを高GWP冷媒から遠ざけています。これらの規制は、低GWP冷媒とバッテリー電動ドライブを利用する電動システムの燃料需要を押し上げています。こうした動向を踏まえ、メーカーは製品開発の取り組みを加速させ、多様な規制基準への準拠を確保するために電動コンプレッサー、DC-DCコンバーター、および最先端のテレマティクスを融合したソリューションを展開しています。

都市型マイクロフルフィルメントの急増

eコマース食料品プラットフォームおよびコンビニエンス小売業者は、当日配送のために小型で静粛かつ高い機動性を持つ冷蔵バンを好みます。クラス1~4のシャシーに統合された電動TRUは、都市の騒音条例とゼロエミッションゾーンを満たし、地域の汚染物質を削減します。コンパクトなバンは、大型トラックが制限を受ける路肩の積み込みベイや地下駐車施設にアクセスできます。高い配送密度は1日あたりのドア開閉回数を増加させ、予知保全の価値を高めて計画外のダウンタイムを回避します。その結果、小型商用車のユニット数量は従来の大型フリートを上回り続けています。

陸上電力インフラの採用

流通ハブおよび港湾は、リーファーが停車中に系統電力を引き込めるようにプラグインポイントを設置し、ディーゼル使用量と運用コストを削減しています。電動輸送冷凍ユニットは平均的にディーゼル対応機種よりも時間当たりエネルギーコストが低く、長期的な運用上の大幅な節約につながります。電力会社のインセンティブ制度が設置コストを引き下げ、陸上電力対応設計の採用を加速させています。オペレーターはカーボンクレジットの恩恵と静粛な積み込みドック環境も得られます。プラグイン機能はバッテリーの航続距離の制限を補い、電動ユニットをより長い停車時間に対応可能にします。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 電動・ハイブリッドTRUのコスト | -0.9% | グローバル、価格に敏感な新興市場で最も顕著 | 短期(2年以内) |

| 系統容量の制約 | -0.7% | 北米、一部のEU地域、新興市場 | 中期(2~4年) |

| バッテリー重量による積載量の損失 | -0.5% | グローバル、特に長距離輸送に影響 | 中期(2~4年) |

| 技術者のスキルギャップ | -0.3% | グローバル、新興市場に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電動・ハイブリッドTRUの高い初期コスト

電動システムは環境に優しい一方で、特にディーゼル対応機種と比較した場合、高額な価格が伴います。この財務的なハードルは、新興市場の中小規模の運送業者にとって特に顕著です。高い取得コストはいくつかの要因に起因しています。バッテリーの価格、パワーエレクトロニクスの費用、および低GWP冷媒の調達です。リースオプションはこれらのコストを時間をかけて分散させる方法を提供しますが、多くの金融機関は主に残存価値の確立されたベンチマークが存在しないことから慎重なアプローチをとっています。さらに、部品関税やサプライチェーンの混乱などの外部圧力が上陸コストをさらに押し上げ、価格に敏感な購入者に課題をもたらしています。長期的には総所有コストが電動ユニットに有利に傾くにもかかわらず、高額な初期投資は迅速な採用への大きな障壁として残っています。

電力系統容量の制約

単一のデポで複数の電動輸送冷凍ユニット(eTRU)を充電することは、しばしば地域の配電変圧器に負荷をかけ、長期にわたる系統アップグレードを引き起こします。設置前に、施設管理者は電力会社の承認、エンジニアリング評価、および資本資金の確保を進める必要があります。インフラが老朽化した地域では、アップグレードコストがエンドユーザーに転嫁されることが多く、採用の経済的根拠を損ないます。ポータブルバッテリーバッファーシステムはピーク負荷を緩和できますが、費用と複雑さを増加させます。その結果、フリートからの強い関心があっても、系統の準備不足がeTRUの広範な普及への大きな障壁となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

搭載タイプ別:ルーフ搭載システムが市場リーダーシップを牽引

ルーフ搭載ユニットは2024年のトラック冷凍ユニット市場シェアの64.33%という圧倒的なシェアを占め、使用可能な貨物スペースを侵食しない設計に対するオペレーターの好みを反映しています。高い設置位置が空力性能を向上させ、燃費を改善し、フリートが厳格化する排出規制を満たすのに役立っています。サービス技術者はトレーラーの屋根ラインからの迅速なアクセスを評価しており、メンテナンス時間を短縮し、資産の稼働時間を最大化します。トレーラーメーカーは標準化されたルーフマウントブラケットを提供するようになっており、設置作業を削減し、一貫した重量配分を確保しています。これらの要因が、2030年までのルーフ搭載システムの7.31%のCAGR予測を支えています。

トラック冷凍ユニット市場内の競争的ポジショニングは、低プロファイルハウジングで空気抵抗を最小化しながら気流容量のバランスをとることができるサプライヤーに有利です。複合材マウントフレームや振動減衰パッドなどの技術アップグレードが、悪路での過去の耐久性の懸念に対処しています。長距離輸送用途では、改良されたコンデンサーと可変速ファンがルーフ搭載モデルの消費電力を抑えながら設定温度を維持するのに役立ち、将来のハイブリッドおよびバッテリー電動トラックをサポートしています。ノーズ搭載ユニットは屋根上に障害物がある車両でニッチな役割を維持していますが、冷却出力が低いため大型ボックスへの採用が制限されています。電動ドライブトレインが普及するにつれて、ルーフ搭載アーキテクチャは前壁のクリアランス制約とは独立して動作するため、互換性を維持しています。

車両タイプ別:小型商用車が都市変革をリード

小型商用車は2024年のトラック冷凍ユニット市場の53.12%を占め、当日食料品配送およびミールキット配送への需要急増によるものです。コンパクトなフットプリントにより、ドライバーは密集した市街地を走行し、大型トラックへの路肩積み込み禁止を遵守できます。都市のゼロエミッションゾーンが、小型バッテリーパックとエンジンレス冷凍ユニットを組み合わせた軽量バンへの関心をさらに加速させています。高い配送密度がより多くのドア開閉サイクルを生み出すため、断熱効率の高いドアと急速プルダウン蒸発器が重要な設計差別化要因となっています。その結果、OEMはアフターマーケットの改装を迅速化するために冷凍配線ハーネスを事前設置するようになっています。

中型および大型トラックは依然として長距離輸送レーンを支配していますが、インターモーダルハブがクロスドック業務を拡大するにつれて、トレーラーは健全な5.92%のCAGRを記録すると予測されています。トレーラーベースのリーファーはメンテナンスや規制検査の際にトラクターから切り離され、生鮮貨物の移動を継続させてダウンタイムを削減します。フリートはまた、陸上電力でトレーラーを事前冷却できる機能を評価しており、この慣行はディーゼル消費量を削減し、排出規制に沿ったものです。ラテンアメリカの農産物輸出の成長と北米の大型小売補充がトレーラー数量の増加を支えています。対照的に、ルート統合がモジュール式トレーラー交換を優先するため、大型硬直トラックは成長が鈍化しています。

温度モード別:マルチ温度の成長にもかかわらず単一温度が支配

単一温度システムは2024年のトラック冷凍ユニット市場規模の69.46%を占め、マルチゾーンユニットと比較して低い資本支出で専用の冷凍または冷蔵ルートのニーズを満たしています。シンプルな制御アーキテクチャが故障ポイントを減らし、高度なメンテナンス能力を持たない中小規模の運送業者にとって重要です。単一の蒸発器とコンプレッサーサイクルがマルチゾーン対応機種よりも消費電力が少ないため、燃費が魅力的なままです。これらの利点が、多くのフリートオペレーターが高頻度の店舗補充ループに単一温度トラックを維持し続ける理由を説明しています。しかし、混載需要の増加がこの現状に挑戦しています。

マルチ温度システムは、小売業者が在庫統合戦略を追求するにつれて、2030年まで堅調な7.49%のCAGRを記録すると予測されています。柔軟な仕切りと独立した蒸発器により、1台の車両が冷凍、冷蔵、および常温製品を一緒に輸送でき、総フリート規模と空荷回送距離を削減します。軽量断熱仕切りの進歩が積載量のペナルティを軽減し、スマートコントローラーがエネルギー使用を抑制するためにコンプレッサーのデューティサイクルのバランスをとります。マイクロフルフィルメントハブを運営するスーパーマーケットは、多様な製品カテゴリにわたる迅速な注文ピッキングをサポートするためにこれらのユニットに依存しています。改善されたゾーン温度ロギングは、食品安全および医薬品輸送プロトコルへの準拠にも役立ちます。

動力源別:エンジン駆動システムが移行圧力に直面

エンジン駆動ユニットは2024年の収益の78.65%を占め、主に車両の電気システムとは独立して動作し、充電インフラが限られたルートでも信頼性を維持するためです。自己完結型のディーゼルエンジンが、流通センターでの無制限の停車時間においても一貫した冷凍を供給します。しかし、これらの補助エンジンはより厳格な排出基準の対象となり、メーカーにディーゼル微粒子フィルターと選択触媒還元ハードウェアの追加を義務付けています。追加の後処理が取得コストとメンテナンスの複雑さを高め、歴史的なコスト優位性を狭めています。したがって、規制の精査がフリートに代替動力源の探索を促しています。

独立型電動プラットフォームは、モジュール式バッテリーパックと陸上電力互換性を活用してディーゼルエンジンを置き換え、8.89%のCAGRで拡大すると予測されています。多くのデポがプラグインポストを設置しており、ユニットがディーゼルの時間当たりエネルギーコストの3分の1の系統電力でトレーラーを事前冷却できるようにしています。ソフトウェアによる電力管理がバッテリー充電をルートスケジュールと同期させ、パックを過大設計することなく航続距離を延長します。バッテリーとエンジン電力を組み合わせたハイブリッド構成が、完全電動化の準備が整っていないフリートの移行ソリューションとして機能します。長期的には、バッテリー価格の低下と充電インフラの拡大により、トラック冷凍ユニット市場におけるエンジン駆動システムの支配が侵食されると予測されています。

推進方式別:電動・ハイブリッドソリューションが市場変革を加速

ディーゼルは2024年に71.51%のシェアで主流の推進方式として残り、広大な既設ベースと実証済みの長距離能力に支えられています。オペレーターはディーゼルの高エネルギー密度と迅速な給油を評価しており、複数日にわたる輸送でコールドチェーンを維持します。しかし、ディーゼルはコスト優位性を侵食する政策的逆風と燃料税の上昇に直面しています。OEMは低GWP冷媒を使用したクリーンエンジンで対応していますが、これは避けられない電動化を先延ばしにするだけです。したがって、業界はディーゼルを長期的なソリューションではなくブリッジ技術として捉えています。

電動・ハイブリッドTRUは、カリフォルニア州の2029年ゼロエミッション期限と同様の欧州都市の規制に後押しされ、13.48%のCAGRで急増しています。完全電動モデルはバッテリー電動トラックと統合し、重複するエンジンを排除してサービス体制を簡素化します。ハイブリッドは例外的に長いルートでの温度管理を保護するために小型のディーゼルバックアップを維持し、初期採用者の航続距離不安の懸念を和らげます。電動コンプレッサーによる騒音低減が夜間配送を可能にし、資産稼働率を高めて投資収益率を改善します。バッテリーパック価格が低下するにつれて、総所有コストの予測はますます電動推進に有利となり、ディーゼル専用フリートの廃止を加速させています。

最終用途産業別:食品・飲料のリーダーシップとヘルスケアの加速

食品・飲料物流は2024年のトラック冷凍ユニット市場収益の62.31%を生み出し、食料品、レストラン、コンビニエンスチャネルにわたる継続的な補充リズムを反映しています。頻繁なルートサイクルがユニット時間当たりの稼働率を高め、フリートに信頼性と急速プルダウン性能の優先を促しています。季節的な農産物の急増と休日の需要スパイクが、オペレーターに余剰冷蔵容量の維持を促し、安定したユニット交換を支えています。小売業者の廃棄削減と賞味期限延長へのコミットメントが、食品中心のアプリケーションの支配を強化しています。倉庫自動化との同期が精密な温度管理への需要をさらに高めています。

ヘルスケア貨物は数量では小さいままですが、厳格な温度許容範囲を要求するバイオ医薬品およびワクチン出荷の増加により、8.98%のCAGRを記録すると予測されています。医薬品ガイドラインはリアルタイムの温度ロギングと冗長電力保護を必要とし、高仕様の電動またはハイブリッドユニットの採用を促進しています。コールドチェーン検証プロトコルも、規制監査のための改ざん防止データトレイルを提供するテレマティクス対応リーファーを優先します。アジアにおける契約製造の成長とラテンアメリカにおける臨床試験ネットワークの拡大が国境を越えた医薬品フローを拡大し、長距離ヘルスケア需要を強化しています。化学品、花卉、電子機器セグメントが増分的な数量を追加しますが、食品とヘルスケアが将来のTRUイノベーションの仕様ロードマップを定義し続けるでしょう。

地域分析

アジア太平洋地域は2024年のトラック冷凍ユニットの収益シェアの38.82%でトラック冷凍ユニット市場を支配し、2030年まで5.13%のCAGRで拡大すると予測されています。急速な都市化と中産階級の所得上昇がeグロサリーとクイックサービスレストランの成長を促し、冷蔵軽量車両への需要を高めています。中国とインドの国内メーカーがコスト効率の高いユニットを供給し、日本と韓国が自動車エレクトロニクスの専門知識を活用した高仕様設計を提供しています。政府の食品安全キャンペーンと急成長する医薬品輸出がコールドチェーンフリートへの持続的な投資を強化しています。

北米は2024年のユニット出荷数で2位にランクされましたが、ゼロエミッションソリューションへの規制推進をリードしています。同地域の3.92%のCAGRは、州境を越えて運営するフリートに影響を与えるカリフォルニア州のゼロエミッションタイムラインによって引き起こされた堅調な交換需要を隠しています。カナダの州は排出削減基金を通じてハイブリッド電動の採用を支援しており、メキシコのニアショアリングブームが地域フリートにディーゼルと電動TRUの両方を供給する新しい組立工場を促進しています。米国の電力会社プログラムが充電インフラの共同資金を提供し、中小規模の運送業者の障壁を低下させています。

ヨーロッパは3.54%のCAGRの予測を記録し、高いユニット成長よりも市場の成熟と厳格な冷媒規制を反映しています。欧州連合のFガス改訂が低GWP冷媒とCO₂トランスクリティカルシステムの採用を加速させています[2]「コールドハードファクツ4」、気候変動・エネルギー・環境・水省、climatechange.gov.au。西ヨーロッパは都市の低排出ゾーンにおけるeTRU展開を重視し、東ヨーロッパ加盟国はEUの食品安全規則に合わせるために現代的なコールドチェーンフリートに投資しています。イノベーションは冷媒回収サービスとコンポーネントの再利用を最大化するための循環経済設計原則に焦点を当てています。

競争環境

トラック冷凍ユニット市場は中程度の集中度を示しており、革新的なプレーヤーによる技術的破壊と市場参入の大きな機会を示しています。既存企業のCarrier TransicoldとThermo Kingは、完全電動製品ラインを投入しながらシェアを守るためにグローバルなサービスネットワークとOEMシャシーパートナーシップを活用しています。DENSOは自動車HVACの専門知識を軽量車両向けのコンパクトなeTRUに統合し、電動バンとのシナジーを活用しています。

3つの競争的アーキタイプが台頭しています。第一に、多角化した既存企業がテレマティクスサブスクリプションに支えられたディーゼル、ハイブリッド、完全電動モデルにわたってリスクをヘッジし、より粘着性の高い顧客関係を構築しています。第二に、電動専門の新規参入者がバッテリー電動トラックプラットフォームと高電圧冷凍をパッケージ化し、工場統合ソリューションと簡素化されたアフターセールスサポートを約束しています。第三に、コスト競争力のあるアジアのメーカーが国内需要に対応するために生産を拡大し、価格に敏感な輸出市場をターゲットにしています。

戦略的優先事項は、迅速な技術交換を可能にするモジュール式アーキテクチャ、車両と冷凍負荷を最適化する統合パワートレイン管理、およびフリートの稼働時間を向上させる予知保全を中心に展開しています。知的財産の争いは現在、バッテリー熱管理特許と低GWP冷媒回路設計に焦点を当てています。全体として、ゼロエミッションおよびコネクテッドユニットへの技術的移行が競争の境界を塗り替え、機動力のある革新者に参入の窓を創出しています。

トラック冷凍ユニット産業のリーダー企業

Carrier Transicold

Thermo King

DENSO Corporation

Hwasung Thermo

Dongin Thermo

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Carrier TransicoldがニューデリーのREFCOLD展示会で完全電動のPulsor eCoolを発表し、排出ゼロのポートフォリオを拡大しました。

- 2025年7月:Carrier TransicoldがSupra HE 11 MTおよびHE 13 MTモデルを追加し、より高い容量とマルチ温度の柔軟性を提供しました。

- 2025年6月:IRS EasternとCarrier Transicoldがフィリピン初の完全電動トラック冷凍ユニットを発表し、持続可能性目標の拡大に対応しました。

- 2025年4月:Thermo Kingがアジア太平洋市場に対応するために中国の呉江にLEGENDトレーラー冷凍ユニット生産ラインを開設しました。

グローバルトラック冷凍ユニット市場レポートの範囲

| ルーフ搭載 |

| ノーズ搭載 |

| 小型商用車 |

| 中型・大型トラック |

| トレーラー |

| 単一温度 |

| マルチ温度 |

| エンジン駆動 |

| 独立型 |

| ディーゼル |

| 電動・ハイブリッド |

| ヘルスケア |

| 食品・飲料 |

| 化学品 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| ヨーロッパ | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| ヨーロッパその他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 搭載タイプ別 | ルーフ搭載 | |

| ノーズ搭載 | ||

| 車両タイプ別 | 小型商用車 | |

| 中型・大型トラック | ||

| トレーラー | ||

| 温度モード別 | 単一温度 | |

| マルチ温度 | ||

| 動力源別 | エンジン駆動 | |

| 独立型 | ||

| 推進方式別 | ディーゼル | |

| 電動・ハイブリッド | ||

| 最終用途産業別 | ヘルスケア | |

| 食品・飲料 | ||

| 化学品 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| ヨーロッパその他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2025年から2030年の間にトラック冷凍ユニット市場に期待されるCAGRはどのくらいですか?

市場は4.89%のCAGRで成長し、2025年の120億7,800万USDから2030年までに162億3,000万USDに達すると予測されています。

現在の需要をリードしている搭載構成はどれですか?

ルーフ搭載冷凍ユニットは、空力効率とメンテナンスアクセスの容易さにより64.35%のシェアを占めています。

電動・ハイブリッドTRUはどのくらいの速さで成長していますか?

電動・ハイブリッド推進システムは、すべてのパワートレインカテゴリの中で最も速い13.48%のCAGRを記録すると予測されています。

なぜアジア太平洋地域が最大の地域市場なのですか?

急速な都市化、コールドチェーンインフラの拡大、およびコスト競争力のある地域製造がアジア太平洋地域に38.82%のシェアをもたらしています。

北米フリートに最も影響を与える規制変更は何ですか?

2029年までにすべてのトラック冷凍ユニットをゼロエミッションにすることを義務付けるカリフォルニア州の規制が、全国的な機器交換を促進しています。

最終更新日: