外傷・四肢デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

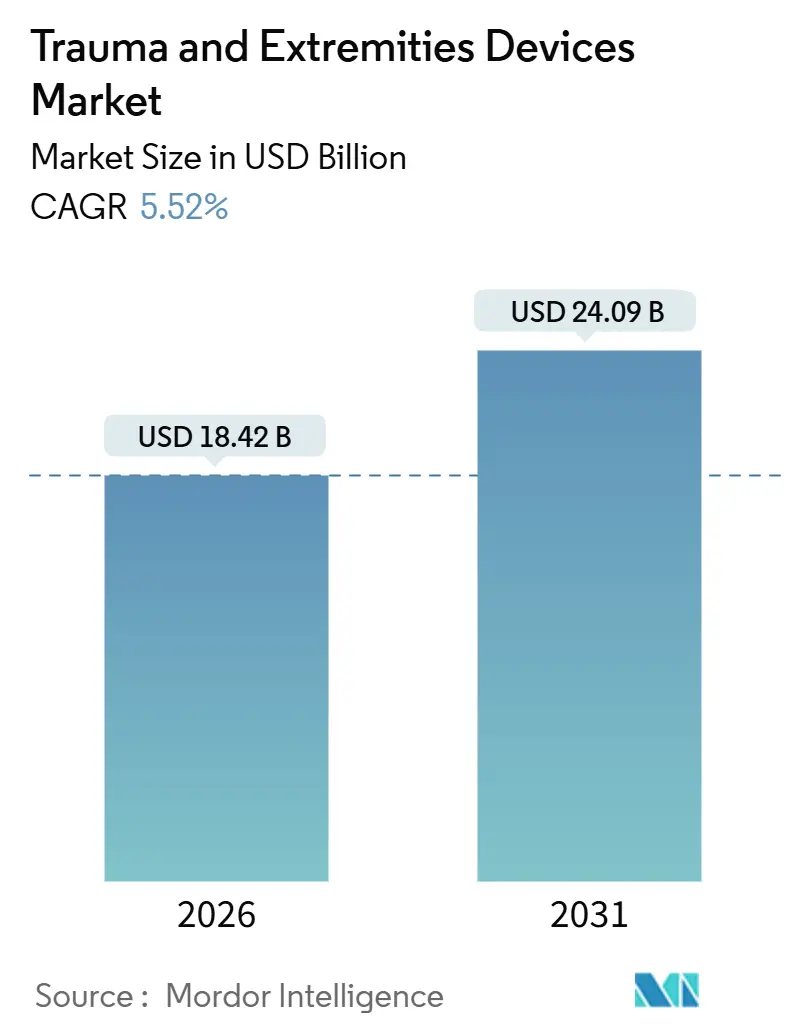

| 市場規模 (2026) | 18.42 十億米ドル |

| 市場規模 (2031) | 24.09 十億米ドル |

| 成長率 (2026 - 2031) | 5.52% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる外傷・四肢デバイス市場分析

外傷・四肢デバイス市場規模は2026年に180億4,200万米ドルと推定され、予測期間(2026年~2031年)にCAGR 5.52%で成長し、2031年までに240億9,000万米ドルに達する見込みです。

人口高齢化が脆弱性骨折を加速させており、車両の安全性向上にもかかわらず道路交通外傷は依然として高水準にあり、病院は高価格ながら治療成績を改善する患者固有のインプラントを採用しています。内固定は長管骨手術の信頼性を維持し、外固定は軟部組織温存の需要を背景に成長しています。生体吸収性ポリマー、人工知能計画ツール、センサー搭載構造物が製品差別化を再定義しており、既存企業はハードウェアとデジタルサービスをバンドル提供するよう促されています。アジア太平洋地域は外傷対応能力を最も急速に拡大していますが、償還制度の優位性により北米が近期の収益リーダーの地位を維持しています。

主要レポートのポイント

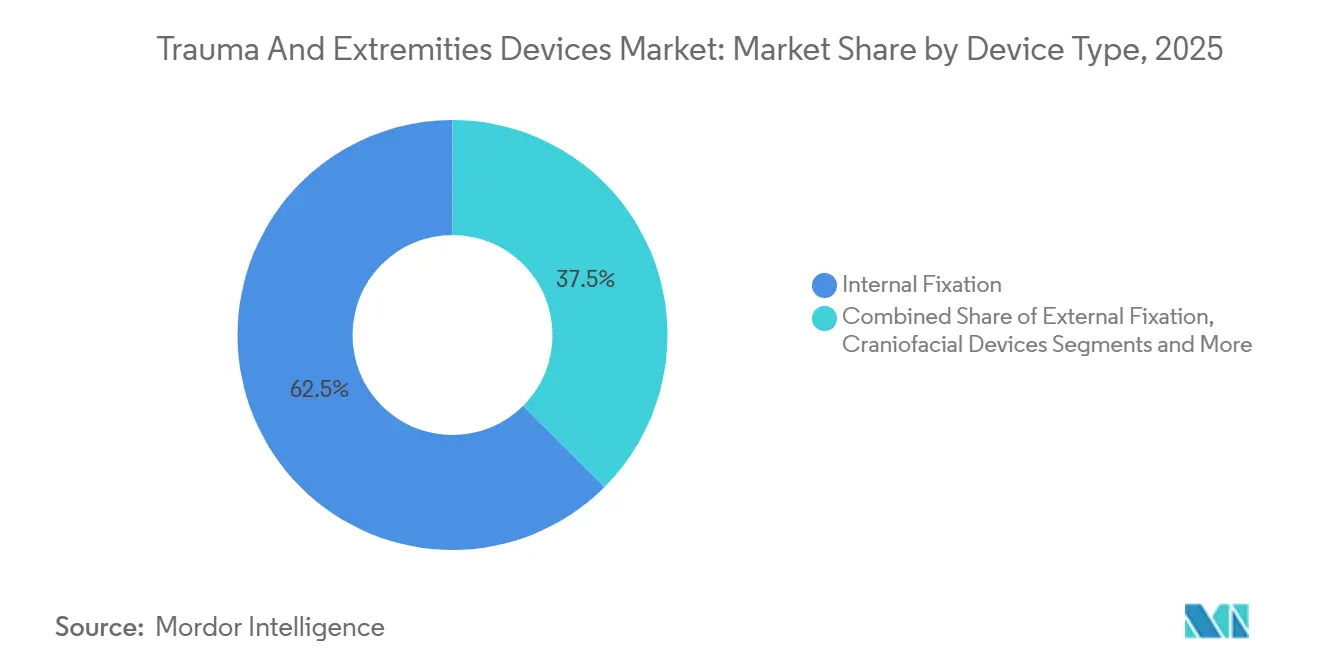

- デバイスタイプ別では、内固定が2025年の外傷・四肢デバイス市場シェアの62.55%を占め、外固定は2031年にかけてCAGR 8.25%で拡大する見込みです。

- 損傷部位別では、下肢が2025年に収益シェアの53.53%を占め、上肢は2031年にかけてCAGR 8.85%で成長すると予測されています。

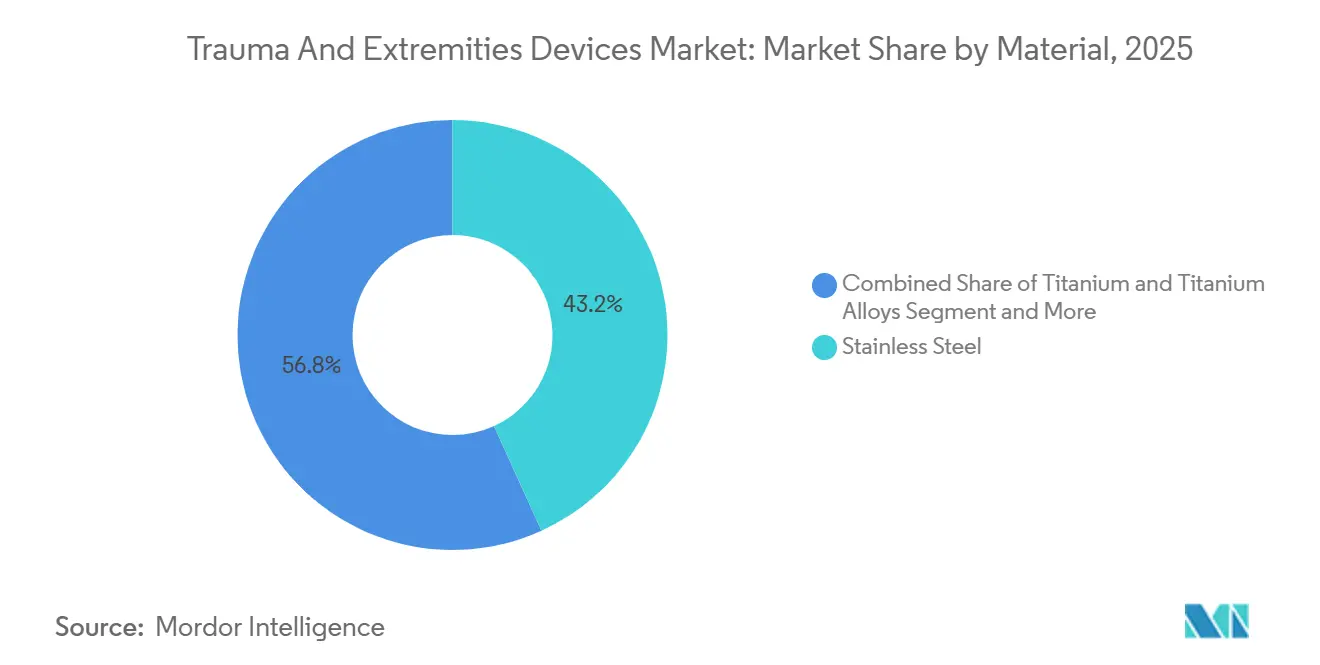

- 材料別では、ステンレス鋼が2025年の外傷・四肢デバイス市場規模の43.23%を占め、生体吸収性ポリマーは2031年に向けてCAGR 9.15%で進展しています。

- エンドユーザー別では、病院が2025年に収益シェア46.25%でトップを占め、外来手術センターは2031年にかけてCAGR 8.21%と最高の予測成長率を記録しています。

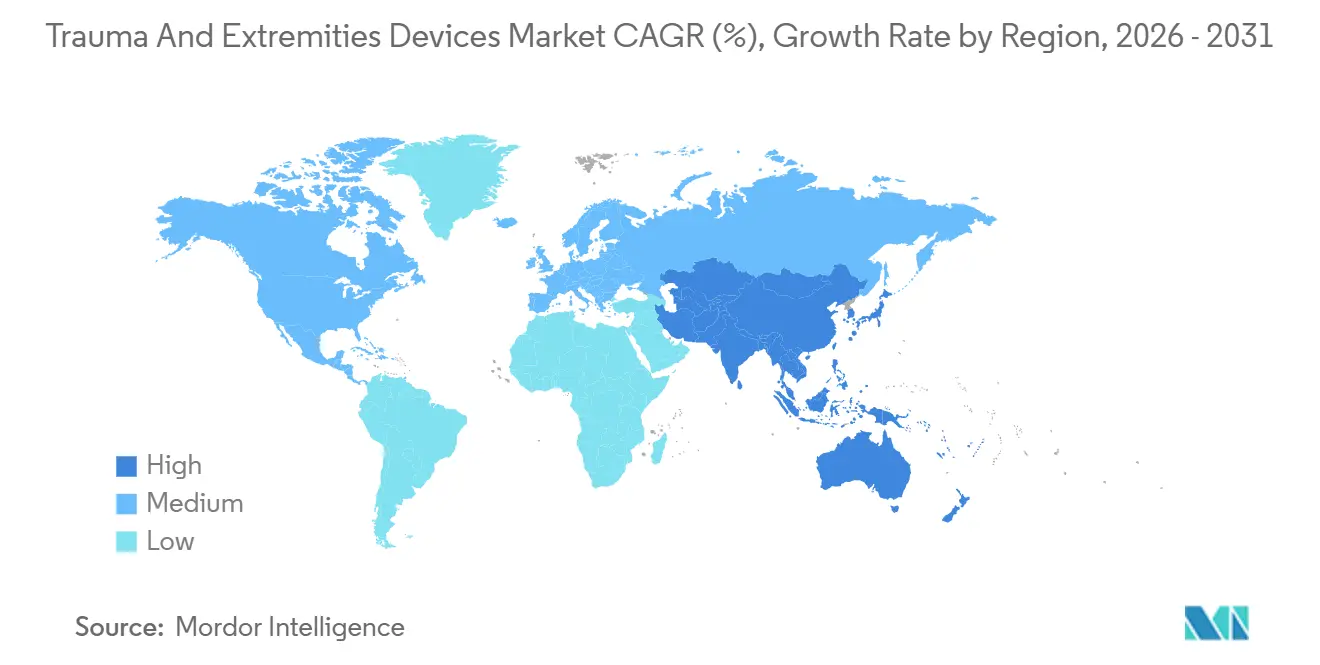

- 地域別では、北米が2025年に収益の39.15%を占め、アジア太平洋地域は2026年から2031年にかけてCAGR 8.51%と最速の地域成長が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の外傷・四肢デバイス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 道路事故およびスポーツ傷害の発生率の上昇 | +1.2% | 世界全体、南アジア・サブサハラアフリカ・ラテンアメリカで顕著 | 短期(2年以内) |

| 高齢者人口の増加と脆弱性骨折 | +1.5% | 北米、欧州、東アジア | 長期(4年以上) |

| 低侵襲固定術および生体材料の進歩 | +0.9% | 北米およびEUで早期採用、アジア太平洋地域で拡大中 | 中期(2~4年) |

| 高所得市場における有利な償還制度 | +0.7% | 北米、西欧、オーストラリア | 短期(2年以内) |

| リアルタイムセンサー搭載スマートインプラント | +0.4% | 北米およびEUでパイロットプログラム実施中、アジア太平洋地域で段階的普及 | 長期(4年以上) |

| AI駆動計画および3Dプリント患者固有インプラント | +0.6% | 北米およびEU、アジア太平洋地域の一部三次医療センター | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

道路事故およびスポーツ傷害の発生率の上昇

道路交通事故は世界中の骨折手術の大きな割合を占め続けています。世界保健機関は年間119万件の死亡と2,000万件から5,000万件の非致死的傷害を報告しており、歩行者、自転車利用者、オートバイ利用者が全死亡者の半数以上を占めています。低・中所得国がこの負担の90%以上を担っており、インフラの不備と救急医療の限界を反映しています。スポーツへの参加も増加しており、輪郭形成プレートや低侵襲スクリューで治療される上肢傷害が増えています。新興経済国では自動車化とアクティブライフスタイルのトレンドが同時に進行しており、高所得地域では安全機能が傷害の重症度を低下させているにもかかわらず、外傷用ハードウェアへの安定した需要が確保されています。

高齢者人口の増加と脆弱性骨折

国際骨粗鬆症財団は55歳以上の成人における年間最大3,700万件の脆弱性骨折を算出しており、股関節骨折の発生率は2050年までにほぼ倍増すると予測されています。英国のNHFDなどの国家登録データは年間72,000件から76,000件の股関節骨折を記録しており、12か月死亡率は22%を超えています。外科医は骨粗鬆症性骨の固定にセファロメデュラリーネイルやロッキングプレートをますます活用していますが、骨質が低い場合の治癒は依然として困難です。薬物療法は有効ですが、普及が不均一なため、高齢化社会における固定デバイスが臨床の主軸であり続けています。

低侵襲固定術および生体材料の進歩

低侵襲プレート骨接合術は軟部組織への侵襲を低減し、手術時間を短縮します。2024年および2025年の査読済み研究では、骨癒合率95%以上、開放手術と比較して手術時間が20%から30%短縮されることが示されています。ポリ乳酸などの生体吸収性ポリマーはハードウェア抜去の必要性を排除し、小児症例や金属に敏感な患者に有益です。米国食品医薬品局は2024年にいくつかのポリマースクリューおよびプレートシステムを承認し、その安全性に対する規制当局の信頼を確認しました。ステンレス鋼とチタンは高荷重骨折に不可欠ですが、PEEKやニチノールなどのプレミアム材料は、放射線透過性や形状記憶が明確な臨床的利点をもたらす場面でニッチな採用が進んでいます。

AI駆動計画および3Dプリント患者固有インプラント

人工知能ソフトウェアはCTスキャンを分析してインプラントのサイズ、軌道、スクリュー配置を推奨し、手術時間を最大25%短縮し、複雑骨折における整復品質を向上させます。三次元プリンティングは解剖学的外れ値に適合するカスタムガイドとインプラントを提供し、骨盤および寛骨臼症例において画期的な進歩をもたらしています。規制承認の経路は依然として厳格ですが、プリンターと外科医トレーニングに投資できる学術センターでの採用が加速しています。計画ソフトウェアをインプラントラインと統合するメーカーは高度急性期病院からの支持を獲得し、デジタルポートフォリオを持たないベンダーは価格競争にさらされています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低・中所得国における高度インプラントの高コスト | −0.8% | サブサハラアフリカ、南アジア、ラテンアメリカの一部 | 中期(2~4年) |

| 規制承認期間の長期化 | −0.5% | 世界全体、北米および欧州で最も顕著 | 短期(2年以内) |

| 単回使用金属キットに対する持続可能性への精査 | −0.3% | EU、北米、一部のアジア太平洋市場 | 長期(4年以上) |

| 整形生物学的製剤および再生療法との競合 | −0.4% | 北米および欧州での早期採用 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

低・中所得国における高度インプラントの高コスト

ロッキングプレート、生体吸収性製品、カスタムデバイスは、多くの低所得地域において年間世帯収入を超えるコストがかかることが多いです。世界保健機関は50億人が依然として手頃な外科的ケアを受けられないと推定しており、整形外科はこのギャップの相当な割合を占めています。インドと中国は価格をほぼ半減させる国内工場を建設していますが、品質管理は一定ではありません。多国籍企業の段階的価格設定スキームは、病院が初期費用を重視するため限定的な効果しか得られていません。在庫ニーズを削減するモジュール式固定セットは中間的な解決策を提示していますが、予算が逼迫している地域ではステンレス鋼が主流であり続けるでしょう。

規制承認期間の長期化

より厳格なエビデンス要件が市場投入までの期間を延長しています。かつては迅速に完了していたFDA 510(k)申請は現在追加のベンチデータを要求しており、欧州の既存デバイスは医療機器規則に基づく再認証が必要となり、発売前に1年から2年のバックログが生じています[1]米国食品医薬品局、「510(k)承認 – 整形外科デバイス」、fda.gov。中国は革新的デバイスに対するファストトラック経路を提供していますが、外国ベンダーは依然として現地試験を実施する必要があり、さらに18か月以上が追加されます。強力な規制チームを持つ企業はコストを吸収できますが、スタートアップ企業には参入障壁が高く、市場集中が強化されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:外固定が地位を確立

内固定デバイスは2025年の外傷・四肢デバイス市場の62.55%を占めました。プレート、スクリュー、髄内釘は長管骨手術の基盤であり続けており、ロッキング技術により骨粗鬆症性骨への強固な固定が可能となっています。一方、外固定は汚染創傷、ダメージコントロール整形外科、選択的肢延長における有用性からCAGR 8.25%を記録する見込みです。外科医は現在、術後の精密な調整を可能にしながら軟部組織を温存するハイブリッドフレームと最小限の内固定を組み合わせています。

現代の炭素繊維フレームは放射線透過性があり、フレームを取り外すことなく継続的なイメージングが可能で、モジュール設計はリソースが限られた病院での再使用をサポートします。2025年の査読済み研究では、慎重に選択された骨折において内固定システムと同等の骨癒合率が報告されており、フレームは一時的なものに過ぎないという認識が変わりつつあります。外来外傷手術の増加も、外来センターでの在庫管理を簡素化する軽量外固定ソリューションを後押ししています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

損傷部位別:上肢が加速

下肢外傷は2025年収益の53.53%を生み出し、大腿骨、脛骨、足首骨折への荷重要求が牽引しています。股関節骨折は特に負担が大きく、英国の登録データは年間最大76,000件を記録しており、死亡率は依然として22%を超えています。しかし、上肢デバイスは2031年にかけて最速のCAGR 8.85%を記録する見込みです。橈骨遠位端骨折は救急室で最も多く、転位骨折においてはボーラーロッキングプレートがギプスを上回る成績を示しています。高齢になっても活動的な生活を続ける人が増えるにつれて近位上腕骨骨折が増加し、輪郭形成肩プレートへの需要が高まっています。

職場事故とレクリエーションスポーツの両方が寄与しており、低侵襲ピンニングと関節鏡技術が回復時間を短縮し、外来ケアモデルと整合しています。インプラントメーカーは手首、手、肩の細かい骨格に合わせた低プロファイルプレートと可変角度ロッキングスクリューで対応しています。

材料別:生体吸収性ポリマーが既存企業を脅かす

ステンレス鋼は予測可能な強度と低コストにより2025年に43.23%のシェアを保持しました。チタンは耐食性と骨親和性モジュラスで続いています。しかし、生体吸収性ポリマーは患者と支払者が金属除去のための二次手術を避けるためCAGR 9.15%で成長する見込みです。米国FDAは2024年にいくつかのポリ乳酸システムを承認し、選択された骨折荷重における機械的信頼性を検証しました。

2025年に発表された臨床試験では、遠位脛腓靭帯結合および小児前腕骨折において金属スクリューと同等の骨癒合率が示されましたが、荷重を担う長管骨は依然として金属に依存しています。PEEKは経過観察イメージングに有益な放射線透過性を提供し、ニチノールは動的圧縮のための形状記憶を提供します。制御分解コポリマーの登場により、外傷・四肢デバイス市場における吸収性材料へのシェア移行がさらに進む可能性があります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:外来手術センターがケア提供を再構築

病院は2025年の市場収益の46.25%を維持しており、多発外傷患者や併存疾患を持つ患者への不可欠性を反映しています。しかし、外来手術センターは2024年および2025年のCMSの決定により骨折固定術が外来適応リストに追加されたことを受け、CAGR 8.21%を記録する見込みです[2]メディケア・メディケイドサービスセンター、「外来手術センター対象処置リスト更新2024年~2025年」、cms.gov。

2024年の研究では、感染率と機能的アウトカムが入院設定と同等であり、コストが30%から50%低下することが確認されました。インプラントベンダーは現在、外来手術センターの厳しいターンオーバースケジュールに対応する事前滅菌済み単回使用キットを出荷しており、このトレンドは中程度の複雑性を持つ外傷症例の総合病院からの移行を加速させる可能性があります。

地域分析

北米は最大の地域収益を占め、2025年の外傷・四肢デバイス市場の39.15%を代表しています。充実した保険カバレッジ、外傷登録ネットワーク、AI計画ツールへの早期アクセスが継続的なハードウェア需要を支えています。病院はまた、遠隔モニタリングの償還コードに支えられ、センサー搭載インプラントをより早く採用しています。

欧州は、新規発売を遅らせる医療機器規則コストによって抑制された安定した需要で続いています。各国の医療制度は登録データを活用してパフォーマンスをベンチマークし、サプライヤーに価値ベースの契約を促しています。ドイツ、フランス、英国が欧州の上位3支出国であり、東欧は病院の近代化に伴いキャッチアップ成長を示しています。

アジア太平洋地域は成長エンジンであり、2031年にかけてCAGR 8.51%で前進しています。中国は五カ年健康計画の下で外傷センターに資金を提供しており、優先審査チャネルによりデバイス承認時間が米国基準に近づいています。インドはアーユシュマン・バーラートの下で保険カバレッジを拡大し、地方都市でも処置件数を増加させています。両国の地域メーカーはステンレス鋼インプラントを輸入品より40%から60%低い価格で提供しています。日本の急速な高齢化社会は股関節骨折件数を高水準に保っていますが、償還圧力が日帰り手術ソリューションを促進しています。オーストラリアと韓国は北米の採用曲線を反映しており、東南アジア諸国はより緩やかに外科的能力を向上させています。中東は高級インプラントを必要とするメディカルツーリズムハブに投資しており、アフリカの一部市場はドナー資金に支えられたモジュール式固定キットのパイロットを実施しています。

競合状況

外傷・四肢デバイス市場は中程度の集中度を維持しています。上位5社—Stryker、Zimmer Biomet、Johnson & JohnsonのDePuy Synthes、Smith & Nephew、Medtronic—はグローバルな販売ネットワークと医療システムとの複数年バンドル契約を通じて大きな収益ブロックを支配しています。Zimmer BiomedのZBEdgeプラットフォームはインプラントテレメトリーとアナリティクスを連携させ、設計改良を促進し顧客ロイヤルティを強化しています。

合併・買収は整形生物学的製剤とデジタル手術を標的としています。Zimmer Biometの2024年のEmbody買収はコラーゲンベースのグラフトを追加し、固定ハードウェアを補完しました。Smith & Nephewは2024年にインドで低コストインプラントを製造するパートナーシップを締結し、国内参入企業に対するシェアを守っています。Medtronicは2024年に生体吸収性スクリューシステムのCEマークを取得し、吸収性技術へのコミットメントを示しました[3]Medtronic、「生体吸収性ポリマースクリューシステムCEマーク承認」、medtronic.com。

ニッチプレーヤーは特定領域で拡大しています。Bioretecは吸収性ネイルに関する有望な小児骨折データを報告し、早期採用クリニックを獲得しています。Acumedは解剖学的輪郭形成手首・肩プレートを推進し、Orthofixはコンプライアンスデータを収集するコネクテッド骨成長刺激装置を追加しています。デジタルヘルスのスタートアップ企業はウェアラブルセンサーとインプラント荷重を連携させ、ハードウェア障害を予測して修正コストを削減することを目指しています。規制上のハードルと資本集約性が新規参入者を制限していますが、技術の収束が競争圧力を高い水準に保っています。

外傷・四肢デバイス産業リーダー

Stryker

Zimmer Biomet

Johnson & Johnson

Smith & Nephew

Medtronic

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Arthrexは、スポーツ、関節形成術、外傷、および遠位四肢処置向けに設計されたバッテリー駆動ハンドピースシステム「Synergy Power」を発売しました。

- 2025年5月:OrthoPediatricsは、外科的に困難な青年期股関節を対象とした3P小児プレーティングプラットフォーム股関節システムにより、外傷・変形ラインを拡大しました。

世界の外傷・四肢デバイス市場レポートの範囲

レポートの範囲として、外傷・四肢デバイスとは、外傷に起因する四肢およびその他の末梢部位への傷害の管理、安定化、治療に使用される医療ツールおよび機器です。これらのデバイスは、骨折、脱臼、軟部組織傷害、およびその他の四肢関連外傷に対する固定、支持、または外科的介入を促進するために設計されています。

外傷・四肢デバイス市場は、デバイスタイプ別に内固定デバイス、外固定デバイス、頭蓋顔面デバイス、長管骨刺激、その他にセグメント化されています。損傷部位別では下肢、上肢、骨盤傷害に、材料別ではステンレス鋼、チタンおよびチタン合金、生体吸収性ポリマー、PEEKおよびニチノールなどのその他の先進材料に、エンドユーザー別では病院、外来手術センター、専門・整形外科クリニック、その他に、地域別では北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 内固定デバイス |

| 外固定デバイス |

| 頭蓋顔面デバイス |

| 長管骨刺激 |

| その他 |

| 下肢 |

| 上肢 |

| 骨盤 |

| ステンレス鋼 |

| チタンおよびチタン合金 |

| 生体吸収性ポリマー |

| その他の先進材料(PEEK、ニチノール) |

| 病院 |

| 外来手術センター |

| 専門・整形外科クリニック |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| デバイスタイプ別 | 内固定デバイス | |

| 外固定デバイス | ||

| 頭蓋顔面デバイス | ||

| 長管骨刺激 | ||

| その他 | ||

| 損傷部位別 | 下肢 | |

| 上肢 | ||

| 骨盤 | ||

| 材料別 | ステンレス鋼 | |

| チタンおよびチタン合金 | ||

| 生体吸収性ポリマー | ||

| その他の先進材料(PEEK、ニチノール) | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 専門・整形外科クリニック | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2026年の外傷・四肢デバイス市場の規模はどのくらいですか?

外傷・四肢デバイス市場規模は2026年に180億4,200万米ドルです。

2031年までの外傷用ハードウェアの予測CAGRはどのくらいですか?

市場収益は2026年から2031年にかけてCAGR 5.52%で成長すると予測されています。

最も高い成長率を示すセグメントはどれですか?

外固定デバイスは、外科医が軟部組織温存型安定化を必要とするためCAGR 8.25%でトップです。

最も急速に拡大している地域はどこですか?

アジア太平洋地域は、中国とインドが病院能力を拡大するにつれて地域CAGR 8.51%を記録すると予測されています。

生体吸収性ポリマーが採用されている理由は何ですか?

インプラント抜去手術の必要性を排除し、特に小児および上肢症例において利便性を向上させ医療コストを低減します。

外来手術センターはデバイス需要にどのような影響を与えていますか?

外来手術センターの処置リストに骨折固定術が含まれるようになり、中程度の複雑性を持つ手術が病院から移行し、事前滅菌済み単回使用インプラントキットへの需要が高まっています。

最終更新日: