トランスファーケース市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

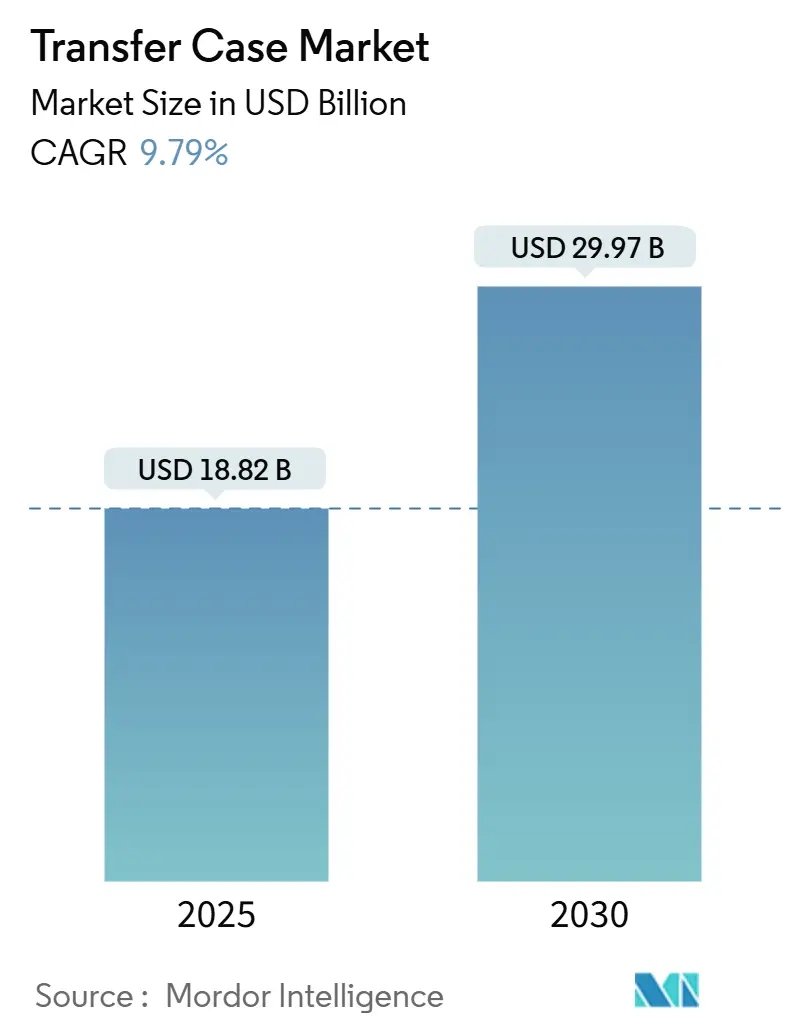

| 市場規模 (2025) | 18.82 十億米ドル |

| 市場規模 (2030) | 29.97 十億米ドル |

| 成長率 (2025 - 2030) | 9.79% CAGR |

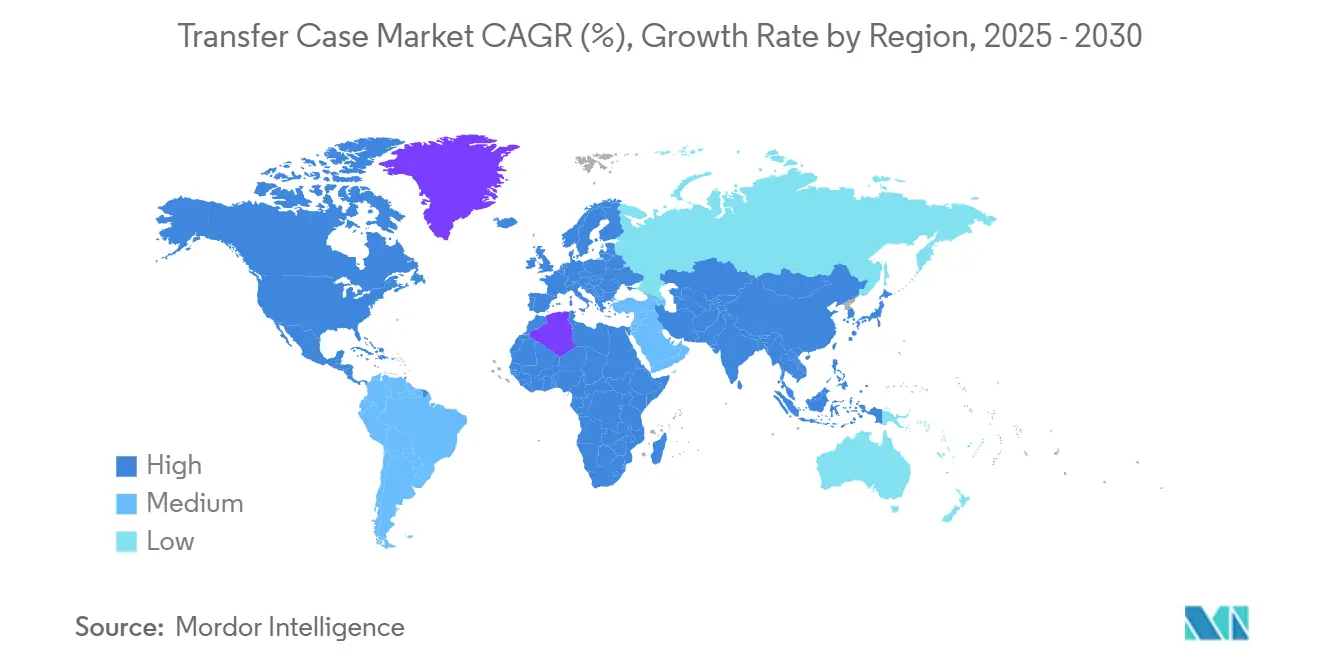

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるトランスファーケース市場分析

トランスファーケース市場規模は2025年に188億2,000万米ドルに達し、予測期間中に9.79%のCAGRで拡大して2030年までに299億7,000万米ドルに達する見込みです。SUV、ピックアップトラック、小型商用車における高度なAWDおよび4WDシステムへの旺盛な需要が収益を加速させており、OEMが燃費効率の高いドライブライン・アーキテクチャと予知保全技術に注力することが長期的な成長を支えています。チェーン駆動設計は依然として設置台数の大部分を占めていますが、フリートが高い耐久性を求めるなか、ギア駆動バリアントが最も急速な数量増加を記録しています。電子制御がビークル・スタビリティ・プログラムとシームレスに統合され、データ豊富なテレマティクスサービスを可能にすることから、ESOFの採用が急速に拡大しています。切り離し可能なAWD、潤滑監視センサー、PHEVに対応した補助トランスファーケースがサプライヤーに新たな価値創出の機会をもたらしています。地域別では、アジア太平洋地域が生産量・台数需要ともに首位を占める一方、インフラ投資、SUV普及率、電動化推進が相互に作用する中東・アフリカが最も急峻な成長を記録しています。

主要レポートのポイント

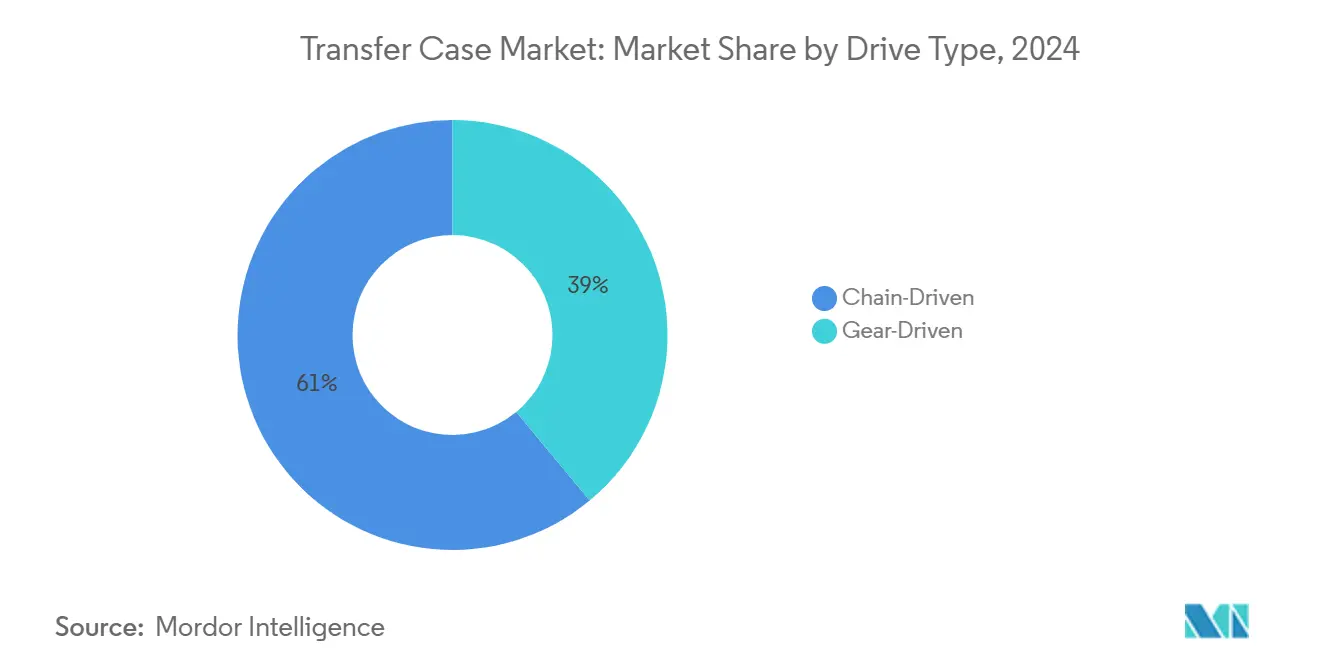

- 駆動タイプ別では、チェーン駆動システムが2024年のトランスファーケース市場において61.01%の収益シェアを占め、ギア駆動システムは2030年にかけて8.41%のCAGRで成長すると予測されています。

- シフトタイプ別では、ESOFユニットが2024年のトランスファーケース市場において68.41%のシェアを占め、2030年にかけて7.93%のCAGRで拡大する見込みです。

- 4WDタイプ別では、AWD構成が2024年のトランスファーケース市場において74.23%のシェアを獲得し、予測期間中に9.25%のCAGRで成長する見通しです。

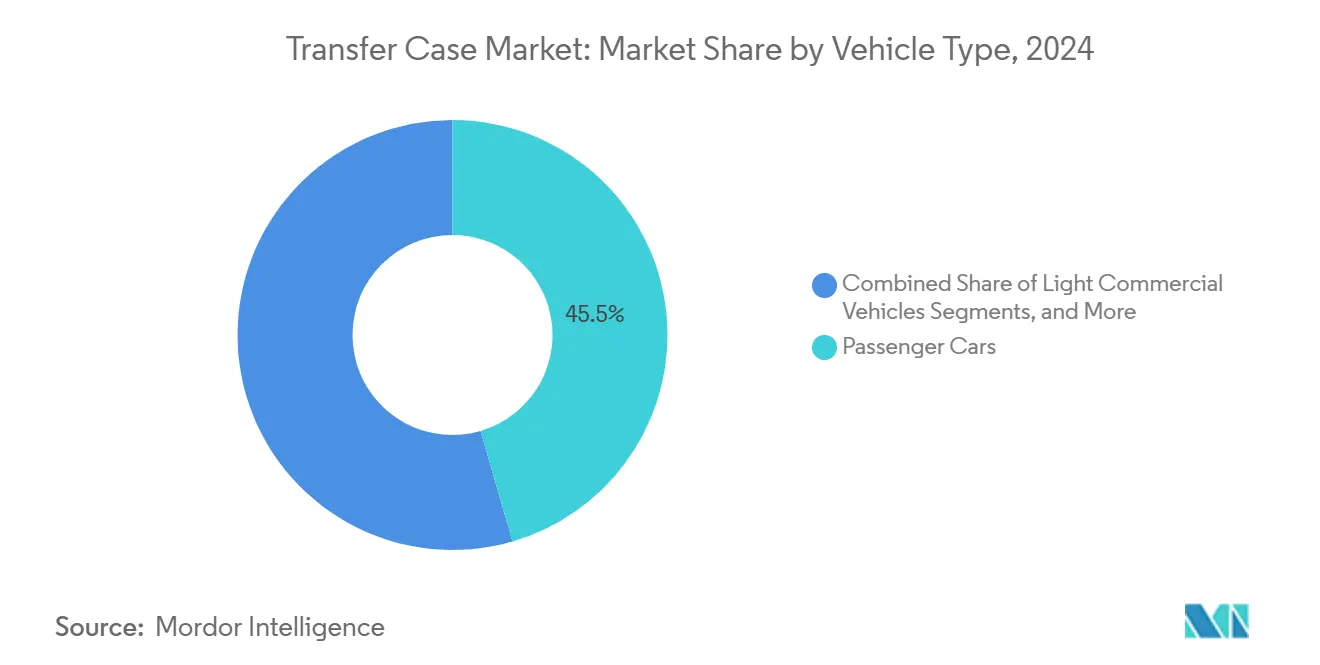

- 車両タイプ別では、乗用車が2024年のトランスファーケース市場において45.51%のシェアを占め、小型商用車(LCV)は2030年にかけて最も速い7.61%のCAGRを記録する見込みです。

- 販売チャネル別では、純正部品メーカー(OEM)向け納入が2024年のトランスファーケース市場において82.02%のシェアを占めました。一方、車両の老朽化と修理権に関する法整備が交換需要を押し上げることから、アフターマーケットは2030年にかけて6.38%のCAGRで成長する見通しです。

- 地域別では、アジア太平洋地域が2024年のトランスファーケース市場において39.34%のシェアを占め、中東・アフリカは2030年にかけて10.13%のCAGRを記録すると予測されています。

世界のトランスファーケース市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| SUVおよびピックアップトラックの世界的需要拡大 | +3.2% | 世界全体、特にアジア太平洋地域および中東・アフリカ | 中期(2〜4年) |

| 高度なESOFシステムの採用拡大 | +2.1% | 北米およびEU、アジア太平洋地域へ拡大中 | 短期(2年以内) |

| オフハイウェイおよびLCVセグメントの成長 | +1.8% | アジア太平洋地域が中核、中東・アフリカへ波及 | 長期(4年以上) |

| 予知保全向け潤滑センサー | +1.4% | 世界全体、プレミアムOEMが主導 | 中期(2〜4年) |

| 切り離し可能なAWDへの移行 | +0.9% | EUおよび北米 | 短期(2年以内) |

| Eアクスルと統合したPHEV補助トランスファーケース | +0.5% | 世界全体、インセンティブ主導のPHEV市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

4WD/AWD搭載SUVおよびピックアップトラックの世界的需要拡大

世界のSUV新規登録台数は2024年に過去最高を更新し、引き続き増加しており、トランスファーケースの需要量を押し上げています。自動車メーカーは高マージンのトリムに高度なドライブライン部品をバンドルし、製品差別化とコモディティコスト圧力の相殺を図っています。現代自動車のデュアルモーターハイブリッドトランスミッションは、OEMがより広範な電動化ドライブトレインにトランスファーケース機能を組み込み、パッケージングのフットプリントを縮小しながらAWD性能を維持する方法を示しています[1]Deepankar Sadekar、〈現代自動車が次世代ハイブリッドパワートレインを発表〉、team-bhp.com。このような統合は、車両ラインがICE、ハイブリッド、PHEVの各構成に対応しなければならないなか、プラットフォームの柔軟性を支えています。

高度な電子シフトオンザフライシステムの採用拡大

最新のESOFユニットは、気象データ、GPSデータ、ドライバー行動分析を活用してAWDを予測的に事前作動させる予測アルゴリズムを搭載しており、プロアクティブなトラクション管理を実現しています。BorgWarnerのSAIC Maxusへの供給契約は、診断情報を収集し無線によるキャリブレーションをサポートするデータハブとしての機能を兼ね備えたトランスファーケースへの需要拡大を反映しています[2]Exro、カナダ、「ステランティスの次世代電動パワートレイン向けコイルドライバー技術」、marklines.com。サプライヤーはハードウェア販売を超えたソフトウェアサブスクリプションによってこのデータを収益化し、機械部品をコネクテッドな収益源へと転換しています。

新興市場におけるオフハイウェイおよびLCVセグメントの成長

インドで拡大するeコマースネットワークは、混合路面に対応できるLCVに依存しており、3.5トン未満クラスへの4WD普及を促進しています。トランスファーケースメーカーは粉末冶金製ハウジングを採用し、最大15%の軽量化を実現することで、耐久性を損なうことなく積載量を向上させています。この戦略は、過酷な使用条件下での信頼性に対するフリートの要求とコスト感度のバランスを取るものです。

予知保全に向けたトランスファーケース潤滑センサーのOEM統合

予知保全の統合は、事後対応型から予防型のサービスモデルへの根本的な転換を意味しており、トランスファーケースの潤滑監視はドライブトレイン全体の健全性を示す早期指標として機能します。最新のセンサーは、機械的故障の数千マイル前に前兆となるオイルの劣化、汚染レベル、温度異常を検知することができます。この戦略的意義はメンテナンスコストの削減にとどまらず、OEMはこのデータを活用して保証引当金の最適化、サービス間隔の調整、次世代設計の改善点の特定を行っています。フリートオペレーターは計画外のダウンタイム削減のためにこれらのシステムを高く評価しており、総所有コストの低減のために初期コストが高くても支払う意欲のあるプレミアム市場セグメントを形成しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 機械システムのコストおよび重量上のペナルティ | -2.6% | 世界全体、マスマーケットセグメントに影響 | 中期(2〜4年) |

| トランスファーケースを不要にするBEV普及 | -2.3% | EUおよび中国が先行、北米が追随 | 長期(4年以上) |

| アフターマーケット経済を変化させる修理権法の強化 | -0.9% | 北米、欧州 – 政策議論が拡大中 | 中期(2〜4年) |

| 精密鍛造品および粉末冶金製ギアの不足 | -0.8% | 世界全体、アジア太平洋サプライチェーンで深刻なリスク | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

機械式トランスファーケースの高コストおよび重量上のペナルティ

複雑なギアリングと堅牢なケーシングにより、車両の部品表(BOM)に20〜30kgおよび数百米ドルが加算され、価格感度の高いモデルへの採用が制約されています。自動車メーカーは、代替の電子トラクションコントロールがほとんどの走行シナリオで代替可能な場合、特に燃費・排出ガスへのペナルティと機能上のメリットを比較検討しています。サプライヤーはハウジングの小型化と高度合金の採用で対応していますが、エントリーレベルセグメントにおけるトレードオフは依然として逆風となっています。

従来型トランスファーケースを不要にする急速なBEV普及

マルチモーターレイアウトのBEVはトルクを電子的に分配するため、機械式トランスファーケースが不要となります。トヨタのAWD-iはリアアクスルに電気モーターを配置し、リビアンのトライモーターR2は各ホイールのトルクを独立してベクタリングします[3]〈AWD-I(R)EVOLUTION OF ALL-WHEEL DRIVE〉、toyota.pl。いずれもドライブライン重量を追加することなく優れたトラクションを実現しています。特に中国と欧州において政府のインセンティブと充電インフラが整備されるにつれ、従来型トランスファーケースの需要はICEパワートレインの終焉よりも速いペースで侵食される可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

駆動タイプ別:チェーン駆動の優位性にギア駆動が挑戦

チェーン駆動設計は2024年のトランスファーケース市場シェアの61.01%を占め、乗用車においてスムーズな動作と低コストの観点から支持されています。しかし、フリートが耐久性とトルク容量を優先するなか、ギア駆動ユニットは8.41%の予測CAGRで追い上げています。高いマージンと低いライフサイクルコストにより、ギア駆動製品はサプライヤーと商用オペレーターにとって魅力的な選択肢となっています。

チェーン駆動メーカーは耐久性のギャップを縮めるため、チェーン冶金の改良と潤滑の最適化で対応しています。しかし、ギア駆動ソリューションは重作業用およびオフハイウェイ車両においてデフォルトの選択肢であり続けています。成長を目指すサプライヤーは、標準ハウジング上でチェーンセットとギアセットを迅速に交換できるモジュラーアーキテクチャに投資し、OEMにトリムレベル全体での柔軟性を提供しています。

シフトタイプ別:ESOFシステムが統合を加速

ESOFプラットフォームは2024年のトランスファーケース市場において68.41%のシェアを占め、コネクテッドビークルエコシステムの拡大に伴い2030年にかけてMSOFを上回る成長を遂げる見込みです。ESOFユニットのトランスファーケース市場規模は、ソフトウェア対応サービスに牽引され、予測期間中に7.93%のCAGRで成長すると予測されています。テレマティクスデータに基づく予測的作動は安全性と効率性の両方を向上させ、リモート診断によりOEMの保証コストを削減します。

MSOFは、電子アーキテクチャが最小限のニッチなオフロードおよび新興市場向けアプリケーションで存続しています。しかし、修理権法が診断ツールの普及を促進するにつれ、コスト感度の高い地域でも、プレミアム価格なしに基本的な予測機能を提供するシンプルな電子モジュールへの移行が進んでいます。この中間的なアプローチは、サプライヤーに二次OEMへの参入機会を提供しています。

4WDタイプ別:効率規制を反映したAWDの優位性

AWDシステムは2024年のトランスファーケース市場において74.23%のシェアを獲得し、その9.25%のCAGRは予測期間中のオンデマンドトラクションに対する規制および消費者の傾向を裏付けています。切り離し可能なAWDは寄生損失を低減し、常時4WDよりも燃費効率の高いレイアウトを実現します。

従来型4WDは、フルタイム機能が必須となる極限のオフロードおよび作業用トラックセグメントでの地位を維持しています。しかし、ソフトウェア制御のクラッチパックが性能差を縮小しており、ライトトラックにおいても4WDのシェアはアダプティブAWDに有利な形で低下し続けると見られています。

車両タイプ別:商用車の成長にもかかわらず乗用車が首位

乗用車は2024年のトランスファーケース市場において45.51%のシェアで最大の収益源であり続け、北米、中国、欧州におけるプレミアムSUV需要に支えられています。LCVはインド、東南アジア、アフリカの一部でeコマースとインフラプロジェクトが拡大するなか、最も速い7.61%のCAGRを記録しています。LCVアプリケーションにおけるトランスファーケース市場シェアは2030年までに数ポイント上昇し、軽量化設計を目指すサプライヤー間の競争が激化する見通しです。

商用バイヤーは総所有コストを重視し、より長いサービス間隔と予知診断を提供するサプライヤーを評価しています。一方、乗用車OEMはADAS機能と統合されたスムーズなNVH特性と洗練されたシフト戦略によって差別化を図っています。

販売チャネル別:OEMの優位性にアフターマーケットが底堅さを示す

純正部品メーカー(OEM)向け装着が2024年のトランスファーケース市場において82.02%のシェアを占め、最新のトランスファーケースと車両ECUとの深い統合を反映しています。しかし、老朽化したSUVおよびピックアップトラックの増加が、健全な交換・性能向上アフターマーケットを支えています。米国およびEUにおける修理権法は診断データへのアクセスを容易にし、独立系ショップがますます電子化するユニットを取り扱えるようにすることで、2030年にかけて6.38%のアフターマーケットCAGRを維持しています。

電子的な複雑さは依然として小規模な整備工場にとって工具・技術上の障壁となっており、多くの消費者をディーラーネットワークへ誘導しています。ATC Drivetrainなどのリマニュファクチャラーは、ハイブリッドおよびPHEVドライブラインがシェアを獲得するなか、関連性を維持するためにEV部品の再生産に投資しています。

地域分析

アジア太平洋地域は2024年のトランスファーケース市場において39.34%のシェアを占め、中国の規模とインドの急成長するLCV出荷量に支えられています。中国ブランドがコスト優位性を活かして価格感度の高いSUVティアに参入するなか、中東への地域輸出が急増しています。インドは国内モーター生産を促進し、レアアース依存を低減してローカルなトランスファーケースサプライチェーンを確立しています。

北米は第2位を占め、AWDを標準仕様とすることが多い高付加価値のピックアップおよび大型SUVモデルに牽引されています。American AxleによるDowlais Groupの買収は、ICEと電動ドライブラインにまたがるデュアルパスソリューションを求めるOEMに向けたローカルコンテンツを拡充しています。BEVの普及は欧州に比べて遅れており、近期においては機械式トランスファーケースの需要が維持されています。

欧州は安定したAWD需要と積極的な排出ガス目標を組み合わせ、横置きレイアウトにおけるHaldex電気油圧カップリングや縦置きアーキテクチャにおけるTorsenデファレンシャルなどの改良を推進しています。中東・アフリカはインフラ拡大、険しい地形、電動化インセンティブの高まりが需要を刺激し、最も速い10.13%のCAGRを記録しています。

競合状況

2025年1月、American AxleはDowlais Groupを14億4,000万米ドルで吸収合併し、機械式および電動ドライブラインにまたがる120億米ドル規模のパワートレインサプライヤーを形成しました。この取引は、サプライヤーがBEVの混乱に対してヘッジするなか、規模と技術の幅を求めるより広範なシフトを反映しています。BorgWarnerのステランティスとのコイルドライバー電子機器に関する協業は、パワーエレクトロニクスおよびソフトウェアへの戦略的多角化を強調しています。

市場リーダーは切り離し可能なAWDクラッチ、潤滑センサー分析、Eアクスル補助トランスファーケースへの投資を進めています。Means Industriesは、パッケージサイズを縮小し作動速度を向上させる電動AWD向け油圧フリーの制御可能クラッチを推進しています。MagnaのメルセデスベンツとのeDS Duoパートナーシップは、従来のトランスファーケースの専門知識が電動トルクベクタリングの役割へと進化していることを示しています。新規参入企業は標準化されたパワーエレクトロニクススタックに接続できるモジュラーなソフトウェア定義システムに注力しており、既存の機械系専門メーカーへの競争圧力を高めています。

トランスファーケース産業のリーダー企業

BorgWarner Inc.

Magna International Inc.

GKN Automotive Ltd.

ZF Friedrichshafen AG

Aisin Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:SOLLERSグループの一員であるSollers Transmission Production LLCが電気機械式トランスファーケースの生産を開始しました。これらはSollers ST6およびST8ピックアップ、UAZ Patriot、Pickup、全輪駆動Profiモデル向けに設計されています。

- 2025年2月:BorgWarnerはSAIC Maxusに2種類の最先端トランスファーケースを供給するパートナーシップを発表しました。これらのシステムは車両性能を向上させ、Maxusの国際市場への展開を支援します。一方のトランスファーケースはオンデマンド機能向けのメカニカルロック機構を備え、もう一方の高トルクモデルは優れたオフロード性能に最適化されています。中国で開発・製造されるこれらの高度なシステムは、2026年に量産開始が予定されています。

世界のトランスファーケース市場レポートの調査範囲

| ギア駆動 |

| チェーン駆動 |

| マニュアルシフトオンザフライ(MSOF) |

| 電子シフトオンザフライ(ESOF) |

| 四輪駆動(4WD) |

| 全輪駆動(AWD) |

| 乗用車 |

| 小型商用車(LCV) |

| 中・大型商用車(MHCV) |

| バスおよびコーチ |

| 純正部品メーカー(OEM) |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 駆動タイプ | ギア駆動 | |

| チェーン駆動 | ||

| シフトタイプ | マニュアルシフトオンザフライ(MSOF) | |

| 電子シフトオンザフライ(ESOF) | ||

| 4WDタイプ | 四輪駆動(4WD) | |

| 全輪駆動(AWD) | ||

| 車両タイプ | 乗用車 | |

| 小型商用車(LCV) | ||

| 中・大型商用車(MHCV) | ||

| バスおよびコーチ | ||

| 販売チャネル | 純正部品メーカー(OEM) | |

| アフターマーケット | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2025年のトランスファーケース市場規模はどのくらいですか?

トランスファーケース市場規模は2025年に188億2,000万米ドルです。

2030年にかけてのトランスファーケースの予測CAGRはどのくらいですか?

市場は2025年から2030年にかけて9.79%のCAGRを記録すると予測されています。

世界販売をリードする駆動タイプはどれですか?

チェーン駆動トランスファーケースが2024年に61.01%のシェアを占め、乗用車においてリーダーシップを維持しています。

最も成長が速い地域はどこですか?

中東・アフリカは2030年にかけて10.13%のCAGRで拡大すると予測されています。

BEVはトランスファーケース需要にどのような影響を与えていますか?

マルチモーターBEVアーキテクチャは機械式トランスファーケースを不要にし、特に欧州と中国において予測CAGRに-2.3%の下押し圧力をもたらしています。

サプライヤーに新たな収益源をもたらす技術トレンドはどれですか?

予測アルゴリズムを搭載したESOFユニットは、初期ハードウェア販売を超えたデータ駆動型のサービス機会を創出しています。

最終更新日: