トランザクショナル・ビデオ・オン・デマンド(TVOD)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

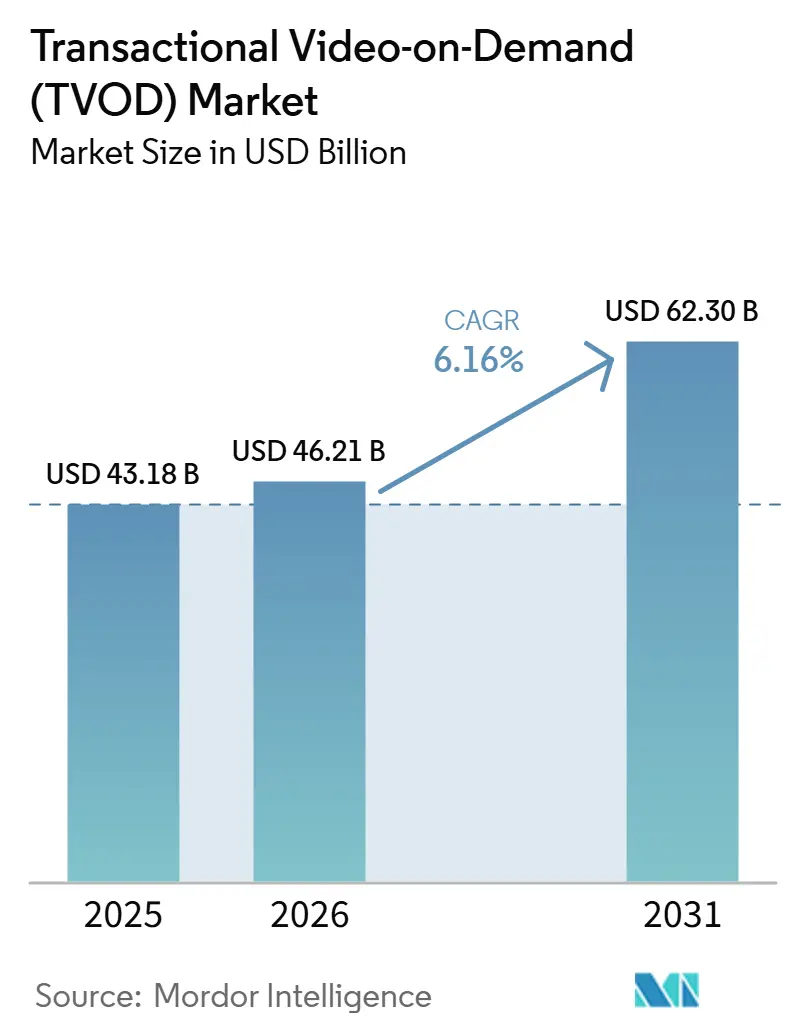

| 市場規模 (2026) | 46.21 十億米ドル |

| 市場規模 (2031) | 62.30 十億米ドル |

| 成長率 (2026 - 2031) | 6.16% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるトランザクショナル・ビデオ・オン・デマンド(TVOD)市場分析

トランザクショナル・ビデオ・オン・デマンド市場規模は2025年に431.8億米ドルと評価され、2026年の462.1億米ドルから2031年には623.0億米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは6.16%です。市場は、スタジオが高需要タイトルをサブスクリプションライブラリに移行する前にプレミアムアクセスウィンドウを活用して収益化する手法から引き続き恩恵を受けています。ハイブリッドストリーミングプラットフォームも、より広範な視聴エコシステム内でレンタルや購入を見つけやすくしており、主要ストアフロント全体でのリピートトランザクションを支援しています。コネクテッドテレビ視聴は、プレミアムリリースやライブイベントが小型モバイルディスプレイよりも大画面でより高いパフォーマンスを発揮する傾向があるため、引き続き重要な支援要因となっています。サブスクリプション疲れと広告支援型ストリーミングの普及拡大はライブラリトランザクションへの圧力を継続的にかけていますが、早期公開映画やライブペイ・パー・ビューは、定額モデルが完全には代替できない独自の役割をトランザクショナル・ビデオ・オン・デマンド市場に与え続けています。競争は、プラットフォームの制御、決済の利便性、オペレーターとのパートナーシップ、そして関心が最も高い時期に消費者の前にプレミアムコンテンツを提示する能力を中心に展開されています。

レポートの主要ポイント

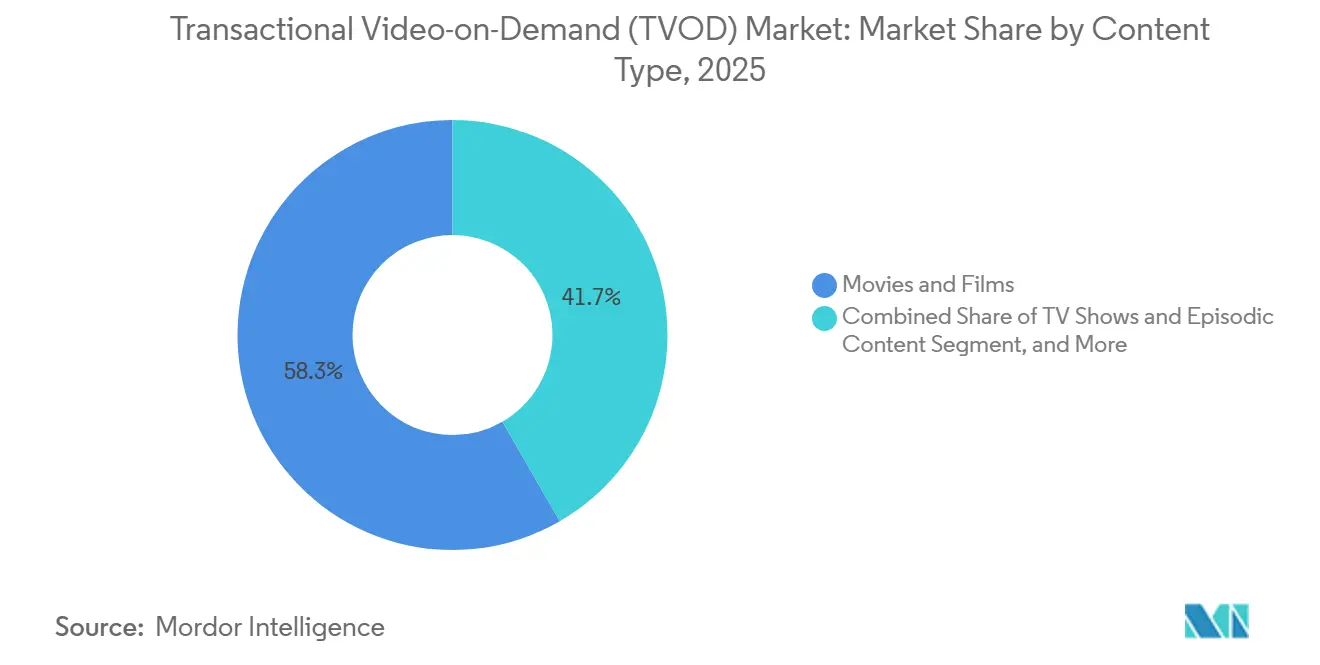

- コンテンツタイプ別では、映画・フィルムが2025年のトランザクショナル・ビデオ・オン・デマンド市場シェアの58.32%を占めてリードし、テレビ番組とエピソードコンテンツは2031年にかけてCAGR 6.72%で拡大する見込みです。

- 収益モデル別では、レンタルが2025年に55.21%のシェアを保持し、ペイ・パー・ビューは2031年にかけてCAGR 7.48%で成長する見込みです。

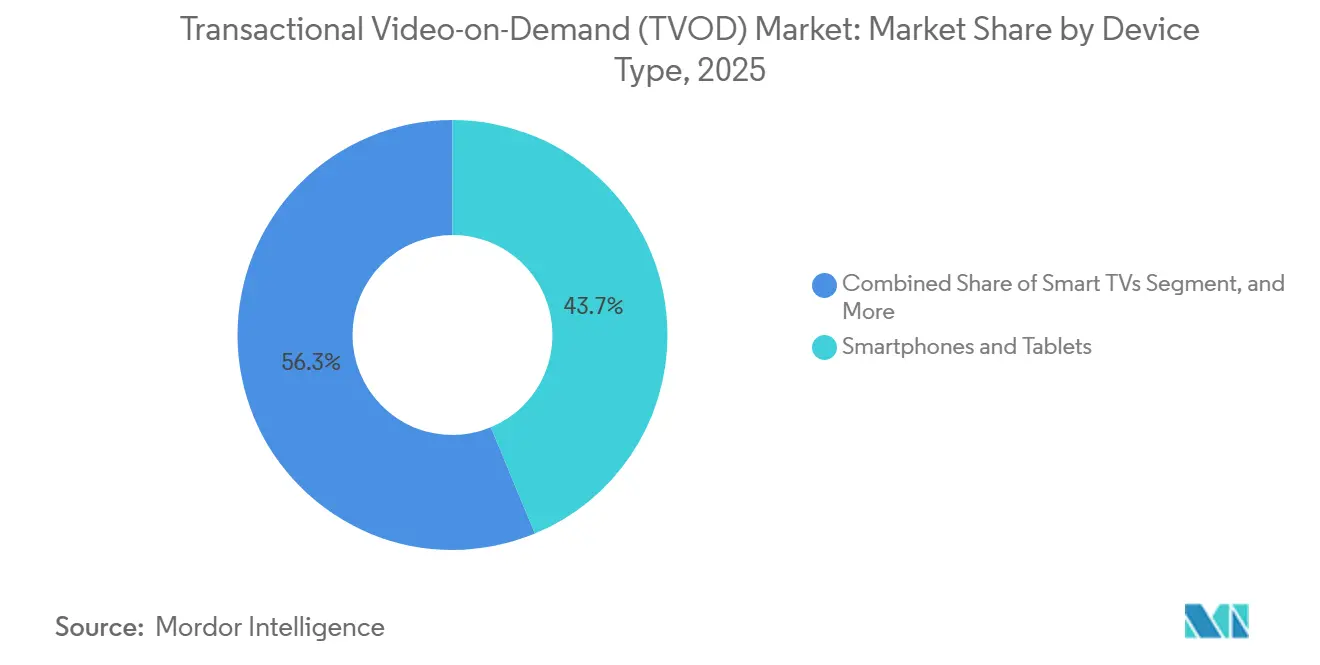

- デバイスタイプ別では、スマートフォン・タブレットが2025年に43.74%のシェアを保持し、スマートTVは2031年にかけてCAGR 8.31%で拡大する見込みです。

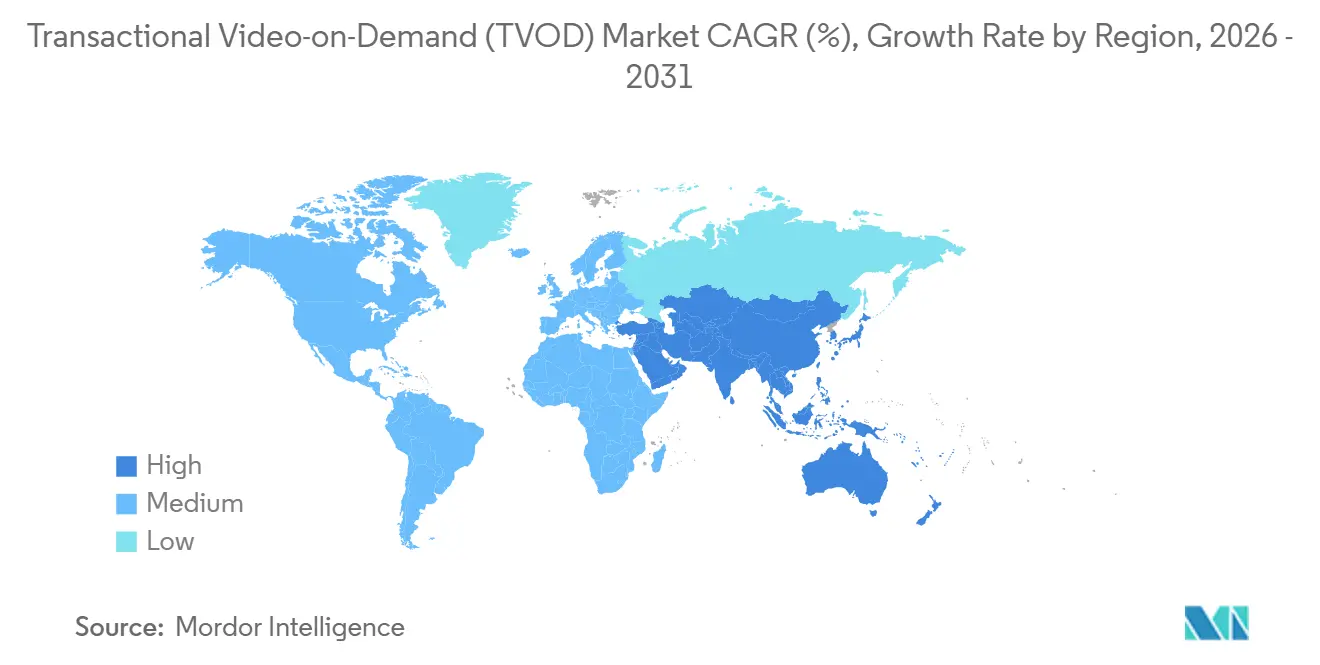

- 地域別では、北米が2025年のTVOD市場シェアの41.87%を保持し、アジア太平洋地域は2031年にかけてCAGR 7.67%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルトランザクショナル・ビデオ・オン・デマンド(TVOD)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関性 | 影響の時間軸 |

|---|---|---|---|

| 新作へのアクセスに対する消費者の支払い意欲の高まり | +1.5% | グローバル、特に北米と西ヨーロッパで顕著 | 短期(2年以内) |

| スタジオおよびテリトリー全体でのプレミアムウィンドウの拡大 | +1.3% | 北米とヨーロッパ、アジア太平洋地域への波及 | 中期(2年~4年) |

| レンタルと購入フローを統合したハイブリッドOTTエコシステムの成長 | +1.1% | グローバル、北米とアジア太平洋地域が主導 | 中期(2年~4年) |

| スマートTVおよびコネクテッドデバイスの普及 | +0.9% | グローバル、アジア太平洋地域と北米が主導 | 中期(2年~4年) |

| 新興市場におけるモバイルウォレットとワンクリックチェックアウトの普及 | +0.6% | アジア太平洋地域、南米、中東・アフリカ | 長期(4年以上) |

| CDNとコーデックの最適化による配信摩擦の低減 | +0.4% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新作へのアクセスに対する消費者の支払い意欲の高まり

消費者の支払い意欲は、タイトルがまだ劇場公開の話題を持ち、アーカイブではなく現在進行形のリリースと感じられる時に最も高くなります。プレミアムレンタルが機能するのは、視聴者が大作映画の公開を通常のカタログ選択ではなく一度限りのイベントとして扱うことが多いためです。これにより、トランザクショナル・ビデオ・オン・デマンド市場において、最初のデジタルウィンドウ前後の集中した需要期間中に標準的なライブラリレンタルを大幅に上回る価格帯が形成されます。このモデルは、即時アクセスを望むが後のサブスクリプションリリースを待ちたくない世帯に特に効果的です。また、チェックアウトを迅速化し、発見から支払いまでのステップ数を減らすプラットフォームにも有利です。その結果、トランザクショナル・ビデオ・オン・デマンド市場は、サブスクリプションバンドルが完全には吸収できない収益化ポジションを維持し続けています。

スタジオおよびテリトリー全体でのプレミアムウィンドウの拡大

プレミアムウィンドウは、2025年から2026年にかけて一時的なリリース対応から、より意図的なスタジオ戦略へと移行しました。複数の主要スタジオが劇場公開とTVOD提供の間に意味のあるギャップを維持し、多くのトップ映画は少なくとも45日間はホームトランザクションチャネルで利用できない状態が続きました。Disneyも主要リリースに対してより長い劇場からデジタルへのリリースウィンドウを維持し、一部のタイトルは2ヶ月を大幅に超え、1タイトルはTVOD提供まで102日に達しました。Paramountは最低45日間の劇場ウィンドウを公式にコミットし、より長いプレミアムタイミングが単一スタジオを超えた支持を得ていることを示しました。これはトランザクショナル・ビデオ・オン・デマンド市場にとって有益です。なぜなら、ホームデビューの遅延が需要をより集中した最初のデジタル期間に凝縮させることが多いからです。長い待機期間は関心を希薄化させるのではなく、最初の有料アクセスの瞬間の価値を高める可能性があります。

レンタルと購入フローを統合したハイブリッドOTTエコシステムの成長

ハイブリッドOTTエコシステムは、TVODをスタンドアロンのストアフロントから、より広範なストリーミングジャーニーの中に組み込まれた機能へと変えています。2026年4月、Apple TVが米国のPrime Video内で直接アドオンとして利用可能になり、レンタル、購入、サブスクリプションオプションを単一のインターフェースにまとめた統合された発見サーフェスが生まれました。[1]Apple Inc.、「Apple TV、米国のPrime Videoで利用可能に」、Apple TVプレス、apple.com 2026年5月、AmazonはインドでPrime VideoとAmazon MX Playerを統合し、SVOD、AVOD、TVOD、アドオンサブスクリプションを組み合わせた単一プラットフォームを構築しました。これが重要なのは、プレミアムインベントリが同じアプリ内の適切なタイミングで表示される場合、サブスクリプションの成長が必ずしもトランザクションを圧迫しないためです。トランザクショナル・ビデオ・オン・デマンド市場は、プラットフォームがサブスクリプションベースをイベントリリース、早期アクセス映画、有料ライブプログラミングのファネルとして活用する際に恩恵を受けます。この構造により、オペレーターはプラットフォームの完全な切り替えを強いることなく、同じ視聴者からより多くの収益を得る方法を持つことができます。

スマートTVおよびコネクテッドデバイスの普及

リビングルームは、コンテンツが通常のバックグラウンド視聴ではなく計画されたイベントとして視聴されることが多いため、プレミアムトランザクショナル視聴の最も強力な場の一つであり続けています。大画面は、新作映画やライブイベントに対してより強力なホームシネマの代替を生み出すため、支払い意欲を高めます。コネクテッドデバイスの所有は、同じ環境内での発見、支払い、再生を可能にすることで摩擦を軽減します。コーデックの進歩も別の利点をもたらします。コネクテッドTVデバイスにおけるAV1ハードウェアデコードのサポートが、旧来の規格よりも低いビットレートで4K HDR配信の効率を向上させるためです。配信要件の低下は、TVOD市場全体でプレミアム品質のビデオを大規模に提供する経済性を改善します。Foxの2026年6月のRoku買収合意も、コネクテッドデバイスの制御が1億世帯以上のコンテンツ収益化とストアフロントの可視性においていかに重要になっているかを示しました。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サブスクリプションバンドルと広告支援型代替サービスによるトランザクション需要の侵食 | -0.8% | グローバル、特に北米と西ヨーロッパで顕著 | 短期(2年以内) |

| リピート視聴者の価格感による購入頻度の制限 | -0.5% | グローバル、南米とアジア太平洋地域で最も顕著 | 中期(2年~4年) |

| 主要プラットフォーム間のコンテンツ重複による差別化の圧縮 | -0.3% | 北米と西ヨーロッパ | 中期(2年~4年) |

| 権利の断片化とウィンドウの複雑さによる運営コストの上昇 | -0.2% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サブスクリプションバンドルと広告支援型代替サービスによるトランザクション需要の侵食

サブスクリプションバンドルと広告支援型サービスは、古いタイトルの一回限りの購入の必要性を減らすことで、カタログベースのトランザクションへの圧力を継続的にかけています。広告支援型ティアは2025年初頭にプレミアムSVODプラットフォーム全体の新規加入者の大部分を占め、低コストの入口が新規ユーザーの大きなシェアを引き付けていることを示しました。[2]Video Advertising Bureau、「2026年ストリーミングレポート」、Video Advertising Bureau、thevab.com 無料および低コストのストリーミングの選択肢は、タイトルが広く利用可能でプレミアムリリースウィンドウに縛られなくなった場合に特に破壊的です。これは、複数のストリーミングサービスをすでに利用している世帯が多い成熟市場において、ライブラリ映画やシリーズのリピートレンタル行動を弱めます。トランザクショナル・ビデオ・オン・デマンド市場は、緊急性、独占性、またはライブ視聴ではなく、広範なカタログアクセスで競争しようとする場合に最も脆弱です。そのため、プラットフォームは広告支援型の代替サービスがより直接的でない新作映画やイベントペイ・パー・ビューにより重点を置くようになっています。

リピート視聴者の価格感度による購入頻度の制限

価格感度は電子的な販売に対する重大な制約として残っており、多くの視聴者はタイトルが後でサブスクリプションライブラリに登場することを期待しています。15〜20米ドルで価格設定されたデジタル購入は、消費者が同じコンテンツが待機期間後に追加料金なしで利用可能になると信じている場合、魅力が薄れます。この懸念は、SonyがUKおよびヨーロッパのPlayStation Storeユーザーに対し、購入した551タイトルのStudioCanal作品が2026年9月1日にライブラリから削除され、返金もないと通知した後、より顕著になりました。このエピソードはデジタル所有権の概念への信頼を損ない、購入とライセンスアクセスの区別をより曖昧にしました。トランザクショナル・ビデオ・オン・デマンド市場において、この信頼の問題は重要です。なぜなら購入の決定はタイトルの魅力とアセットが引き続き利用可能であるという確信の両方に依存するからです。これら懸念が解決されない限り、多くのリピート視聴者にとってレンタルは所有権ベースのモデルに対して構造的な優位性を保ち続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンテンツタイプ別:映画がTVOD収益を牽引し、エピソードコンテンツが加速

映画・フィルムは2025年のトランザクショナル・ビデオ・オン・デマンド市場規模の58.32%のシェアを占めました。このリードは、劇場からトランザクショナルへのリリースパターンから生まれており、新作映画が有料デジタル需要の主要ドライバーであり続けています。フランチャイズ大作、アワードシーズンのタイトル、ファミリー向けリリースは、サブスクリプション提供が始まる前のトランザクション単位の価格設定を支える希少性を生み出します。ドキュメンタリーは小規模ながら独自のカテゴリーとして残り、視聴者はより広範なストリーミングアクセスに先立ってプレミアムな調査・自然系タイトルに対して支払う意欲を示しています。その他のコンテンツタイプセグメントにはスポーツイベント、音楽パフォーマンス、初期のインタラクティブフォーマットが含まれ、トランザクショナル・ビデオ・オン・デマンド産業に映画のみのカタログを超えた道筋を与えています。

テレビ番組とエピソードコンテンツは2031年にかけてCAGR 6.72%で拡大する見込みであり、最も成長の速いコンテンツセグメントとなっています。成長は、権利が地域ごとに断片化されることが多い高需要シーズン公開、韓国ドラマタイトル、アニメシリーズへのプレミアムアクセスによって支えられています。Zee EntertainmentのZ5プラットフォームは、FIFA ワールドカップ2026の2週間以内に週間アクティブユーザーを2,700万人に倍増させ、トランザクションパッケージは3ヶ月で799インドルピー(9.56米ドル)から開始されました。インドにおけるAmazonの統合されたPrime VideoとMX Playerプラットフォームも、高需要タイトルがサブスクリプション流通に移行する前の早期アクセス層としてTVODを活用しています。これにより、エピソード視聴がハイブリッドプラットフォームの設計とより密接に結びついていく中でも、トランザクショナル・ビデオ・オン・デマンド市場の関連性が維持されています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

収益モデル別:レンタルが支配的、ペイ・パー・ビューが成長エンジンとして台頭

レンタルは2025年のトランザクショナル・ビデオ・オン・デマンド市場規模の55.21%のシェアを占めました。このセグメントが優位を保ったのは、長期的なコミットメントなしに低価格で期間限定アクセスを提供するというシンプルな提案を提供しているためです。レンタル需要は劇場公開スレートの強さとも密接に連動しており、大作映画の公開はホームトランザクション活動の短期的な急増を引き起こす傾向があります。購入とESTはランザクション単位でより高い収益を生み出しましたが、デジタル所有権の不確実性と多くのタイトルが後でサブスクリプションプラットフォームに登場するという期待から圧力を受けました。この圧力は、SonyがPlayStation Storeライブラリから購入したStudioCanal作品が将来削除されると通知した後、より顕著になりました。

ペイ・パー・ビューは2031年にかけてCAGR 7.48%で成長する見込みであり、トランザクショナル・ビデオ・オン・デマンド市場で最も成長の速い収益モデルとなっています。ライブスポーツの権利が主な理由であり、より多くのイベントがケーブルおよび衛星バンドルからデジタルのイベント単位配信へと移行しているためです。Fandango Mediaの2025年8月のPPV.comブランドの買収と、Fandango at HomeのライブPPVおよびケーブルTVODへの拡大は、プラットフォームがイベントベースのトランザクションに明確な機会を見出していることを示しました。この戦略はトランザクショナル・ビデオ・オン・デマンド産業に適合しています。なぜなら、イベントプログラミングは通常のカタログタイトルにはできない方法で緊急性と価格規律を要求できるからです。マイクロトランザクションやトークンベースのモデルを含むその他の収益モデルセグメントは小規模にとどまりましたが、価格設定とプレビューアクセスに関する実験を引き続き引き付けました。

デバイスタイプ別:モバイルベースが成熟し、スマートTVがプレミアムトランザクション価値を牽引

スマートフォンとタブレットは2025年のグローバルTVOD市場収益の43.74%を占めました。そのリードは、ハンドヘルドデバイスが多くのデジタル消費者にとって最初のスクリーンであるアジア太平洋地域と南米全体でのモバイルファーストのストリーミング行動の規模を反映しています。インドの統合決済インターフェース(UPI)は2025年に2,283億件のトランザクションを処理し、その価値は3.4兆米ドルに達し、決済インフラが低摩擦のデジタル購入を支援するために必要な規模に達したことを示しました。OTTサービスは2025年度から2026年度にかけてインドのデジタル商品の総商品価値320億米ドルの17%を占め、低摩擦の決済受け入れがモバイルエンターテインメント支出への障壁を引き続き低下させました。東南アジアにおける同様のウォレット主導の決済習慣も、従来のカード決済への依存を減らすことでモバイルトランザクションを支援しています。

スマートTVは2031年にかけてCAGR 8.31%で成長する見込みであり、視聴セッション単位で最も高い価値を持つデバイスセグメントであり続けています。大画面視聴は、プレミアム映画やライブイベントが自宅での映画館や会場体験に近い感覚を与えるため、より強い支払い意欲を育みます。コネクテッドTVオペレーティングシステムも、かつてノートパソコンやデスクトップで行われていたプレミアム視聴機会をより多く取り込んでいます。コネクテッドデバイス全体でのAV1ハードウェアサポートは、プレミアムストリームの4K HDR配信の経済性を改善し、プラットフォームが品質とコストを同時に管理するのに役立ちます。この組み合わせにより、モバイルが依然として大量チャネルであっても、トランザクショナル・ビデオ・オン・デマンド市場は耐久性のあるプレミアムデバイスベースを持つことができます。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

北米は2025年のトランザクショナル・ビデオ・オン・デマンド市場シェアの41.87%を保持しました。米国は主要な価格設定と取引量のベンチマークであり続け、Amazon Prime Video、Apple TV、Google TVがカテゴリー全体での一般的なレンタルおよび購入行動を形成しています。カナダはリリースタイミング、ストアフロントアクセス、消費者習慣が米国市場と密接に一致しているため、同様のパターンをたどりました。メキシコは、OXXOの現金バウチャーやSPEI送金などのハイブリッド決済モデルが従来のクレジットカードベースを超えたトランザクションを支援するにつれて、有料視聴者を拡大し続けました。南米では、ブラジルのVODプラットフォーム数が2024年の60から2025年には106に増加し、エコシステム全体で138,000以上のタイトルが利用可能となり、価格感度が依然として課題であっても、プラットフォームインフラが引き続き深化していることを示しました。[3]ANCINE、「ANCINEがブラジルのビデオ・オン・デマンド市場の概況2025を発表」、ブラジル政府、gov.br

ヨーロッパは分断されたトランザクショナル市場であり続け、ドイツとUKが西ヨーロッパの大規模なストアフロントの中で際立っています。ドイツは歴史的に他の多くのヨーロッパ市場よりも物理的所有からデジタル購入への移行が強く見られます。フランスは広告支援型および無料ストリーミングサービスからより大きな圧力を受け、カタログトランザクションのリピートの余地が縮小しました。Rakuten TVはオペレーター主導の配信を拡大することで対応し、2026年3月にVodafone TV Spainとのパートナーシップを締結し、オペレーター環境に約6,000のレンタルタイトルを追加しました。イタリアのCHILIはTVOD、AVOD、企業間サービスを中心とした再ローンチを進め、サウジアラビアとアラブ首長国連邦は中東・アフリカ地域全体で最も商業的に進んだ市場であり続けました。

アジア太平洋地域は2031年にかけてCAGR 7.67%で拡大する見込みであり、トランザクショナル・ビデオ・オン・デマンド市場で最も成長の速い地域となっています。日本、インド、韓国は、プレミアムなローカルコンテンツ、通信バンドルの関係、人気フランチャイズや文化的輸出品に関する早期アクセス視聴への強い需要を通じてこの拡大を支えています。インドの決済インフラは特に重要であり、UPIが2025年に非常に多くのデジタル視聴者にとってワンクリックトランザクションを日常的なものにしたためです。[4]インド国家決済公社、「UPI年間トランザクションデータ2025」、NPCI公式レポート、npci.org.in インドにおけるAmazonのMX PlayerのPrime Videoへの統合も、インドをSVOD、AVOD、TVOD、アドオンサブスクリプションを単一サービス内で展開するマルチモデルのテストベッドに変えました。

競合環境

トランザクショナル・ビデオ・オン・デマンド市場の上位層は、少数のエコシステムに支えられたプラットフォームが発見、決済、デバイスアクセスを制御しているため、適度に集中しています。Amazonは2025年第1四半期に米国TVOD事業の約46%を保持し、Apple TVが15%で2位にランクインしました。Alphabetもそのストアフロントとオペレーティングシステムのポジションから恩恵を受けており、独占コンテンツのみに依存することなくリピートトランザクションのトラフィックを維持するのに役立っています。この構造は、消費者が毎日すでに使用しているデバイスとサブスクリプションインターフェースにレンタルと購入オプションを組み込むことができるプラットフォームを有利にします。したがって、小規模なオペレーターは絶対的な規模よりも、テリトリーライセンス、オペレーター関係、ホワイトラベルサポートで競争します。

Rakutenはそのような課題に対し、コンテンツの幅で最大のテクノロジープレイヤーを規模で上回ろうとするのではなく、エンタープライズインフラとオペレーター配信を推進することで対応しました。2026年3月のVodafone TV Spainとの合意は、Rakutenのレンタルカタログをオペレーター環境に直接組み込むことでそのモデルを拡大しました。Fandango Mediaは2025年8月にPPV.comブランドを買収し、Fandango at HomeをライブPPVおよびケーブルTVODに拡大することで別の道を歩みました。この動きにより、Fandangはライブイベントトランザクションにおいてより明な役割を得ました。そこではカタログの規模よりもイベントアクセスと集約能力が重要です。トランザクショナル・ビデオ・オン・デマンド市場において、このような専門化は、より大規模なプラットフォームの統合されたリーチに対しマージンを守るための数少ない実践的な方法の一つであり続けています。

配信レイヤーの制御は、単純なカタログの幅よりも重要になっています。Foxの2026年6月のRokuを220億米ドルで買収する合意は、1億世帯以上のコネクテッド世帯全体の視聴選択に影響を与えるオペレーティングシステムとホームスクリーンを所有することの価値を示しました。TVODチェックアウトフローに結びついた推薦エンジンに関するComcastの特許活動も、マーチャンダイジングとコンバージョンロジックがコンテンツアクセスと同様に重要な競争モデルを示しています。権利管理は継続的な課題であり、消費者の期待とデジタル所有権の法的限界の間のギャップがTVOD市場全体の信頼を低下させる可能性があります。

トランザクショナル・ビデオ・オン・デマンド(TVOD)産業リーダー

Amazon.com, Inc.

Apple Inc.

Google LLC

Fandango Media, LLC

Comcast Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:Zee EntertainmentのZ5プラットフォームは、FIFA ワールドカップ2026の2週間以内に週間アクティブユーザーが2,700万人に倍増し、トランザクショナルペイ・パー・ビューパッケージは3ヶ月で799インドルピー(9.56米ドル)から開始されました。この動向は、集中した視聴ウィンドウを持つコンテンツにおいてイベント単位の価格設定が定額サブスクリプションモデルを上回った価格感度の高い新興市場でのプレミアムライブスポーツイベントに対するTVODのスケーラビリティを実証しました。

- 2026年6月:Fox Corporationは、Roku, Inc.を220億米ドル(現金とFox A種普通株式の組み合わせで1株160米ドル)で買収する合意を発表し、Foxがグローバルデバイス市場全体でRokuの1億世帯以上のコネクテッド世帯とRokuのスマートTVオペレーティングシステムのフットプリントに直接アクセスできるようにしました。規制審査を経て2027年上半期に完了が見込まれるこの取引は、FoxがTubiのFASTサービスと並行してコネクテッドデバイスの配信レイヤーでTVODと広告を収益化するポジションを確立しました。

- 2026年6月:Sony Group Corporationは、UKおよびヨーロッパのPlayStation Storeユーザーに対し、購入した551タイトルのStudioCanal作品が2026年9月1日にビデオライブラリから削除され、金銭的補償や返金はないと通知しました。このエピソードはデジタルESTの所有権慣行の脆弱性を明確にし、プラットフォームのヨーロッパユーザーベース全体の情報を持つ消費者の購入頻度を抑制することが予想されます。

- 2026年5月:AmazonはインドでAmazon MX PlayerをPrime Videoに統合し、Amazonが同国最大のストリーミングサービスと表現する、SVOD、AVOD、TVOD、アドオンサブスクリプションを単一アプリケーションに統合したサービスを構築しました。統合されたプラットフォームはインドをAmazonの最も複雑なマルチモデルストリーミング市場として位置づけ、サブスクリプション提供に先立つボリウッドの劇場公開の収益化ブリッジとしてTVODを活用しました。

グローバルトランザクショナル・ビデオ・オン・デマンド(TVOD)市場レポートの調査範囲

トランザクショナル・ビデオ・オン・デマンド(TVOD)市場は、消費者が定期的なサブスクリプションではなくトランザクション単位で支払うことによってプレミアムビデオコンテンツにアクセスできるデジタルプラットフォームとサービスで構成されています。TVODサービスは通常、一時的なレンタル、永続的なデジタル購入、またはペイ・パー・ビューアクセスのためのコンテンツを提供し、ユーザーがさまざまなインターネット接続デバイスで映画、テレビ番組、ドキュメンタリー、ライブイベント、その他のビデオコンテンツを視聴できるようにします。市場収益は、コンテンツアクセスと所有権に対する消費者の一回限りの支払いから生成され、サービスはストリーミングまたはデジタルダウンロード技術を通じて提供されます。

トランザクショナル・ビデオ・オン・デマンド(TVOD)市場レポートは、コンテンツタイプ(映画・フィルム、テレビ番組、ドキュメンタリー、その他のコンテンツタイプ)、収益モデル(レンタル/DTR、購入/EST、ペイ・パー・ビュー、その他の収益モデル)、デバイスタイプ(スマートフォン・タブレット、スマートTV、ノートパソコン・デスクトップ、その他のデバイス)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 映画・フィルム |

| テレビ番組・エピソードコンテンツ |

| ドキュメンタリー |

| その他のコンテンツタイプ |

| レンタル/DTR(ダウンロード・トゥ・レント) |

| 購入/EST(電子的販売) |

| ペイ・パー・ビュー |

| その他の収益モデル |

| スマートフォンとタブレット |

| スマートTV |

| ノートパソコンとデスクトップ |

| その他のデバイス |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| その他の南米 | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| ナイジェリア | |

| その他のアフリカ |

| コンテンツタイプ別 | 映画・フィルム | |

| テレビ番組・エピソードコンテンツ | ||

| ドキュメンタリー | ||

| その他のコンテンツタイプ | ||

| 収益モデル別 | レンタル/DTR(ダウンロード・トゥ・レント) | |

| 購入/EST(電子的販売) | ||

| ペイ・パー・ビュー | ||

| その他の収益モデル | ||

| デバイスタイプ別 | スマートフォンとタブレット | |

| スマートTV | ||

| ノートパソコンとデスクトップ | ||

| その他のデバイス | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

トランザクショナル・ビデオ・オン・デマンド市場の現在の規模と予測は?

トランザクショナル・ビデオ・オン・デマンド市場は2025年に431.8億米ドルと評価され、2026年には462.1億米ドルとなり、CAGR 6.16%で2031年までに623.0億米ドルに達する見込みです。

トランザクショナル・ビデオ・オン・デマンドで最も多くの収益を生み出すコンテンツタイプは何ですか?

映画・フィルムは2025年に58.32%のシェアで収益創出をリードし、劇場起源のリリースとプレミアムアクセスウィンドウによって支えられています。

デジタルビデオプラットフォームにおけるペイ・パー・ビューの成長を促進しているものは何ですか?

ペイ・パー・ビューは、ライブスポーツとイベントの権利がケーブルバンドルからデジタルのイベント単位配信へと移行し続けるにつれて、2031年にかけてCAGR 7.48%で成長する見込みです。

スマートTVがプレミアムデジタルレンタルと購入においてより重要になっている理由は何ですか?

スマートTVは2031年にかけてCAGR 8.31%で成長する見込みであり、大画面視聴がプレミアム映画やライブイベントにより適しているため、より高いトランザクション価値を支援します。

トランザクショナル・ビデオ・オン・デマンドで最も急速に拡大している地域はどこですか?

アジア太平洋地域は最も成長の速い地域であり、プレミアムなローカルコンテンツ、通信パートナーシップ、強力なデジタル決済の普及に支えられ、2031年にかけてCAGR 7.67%が見込まれています。

レンタルと比較したデジタルタイトル購入の主な課題は何ですか?

購入頻度は価格感度とデジタル所有権に関する信頼の懸念によって制限されており、特に2026年のSonyによる購入済みタイトルのユーザーライブラリからの将来的な削除通知の後に顕著です。

最終更新日: