タイヤ製造装置市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 2.17 十億米ドル |

| 市場規模 (2030) | 2.68 十億米ドル |

| 成長率 (2025 - 2030) | 4.37% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタイヤ製造装置市場分析

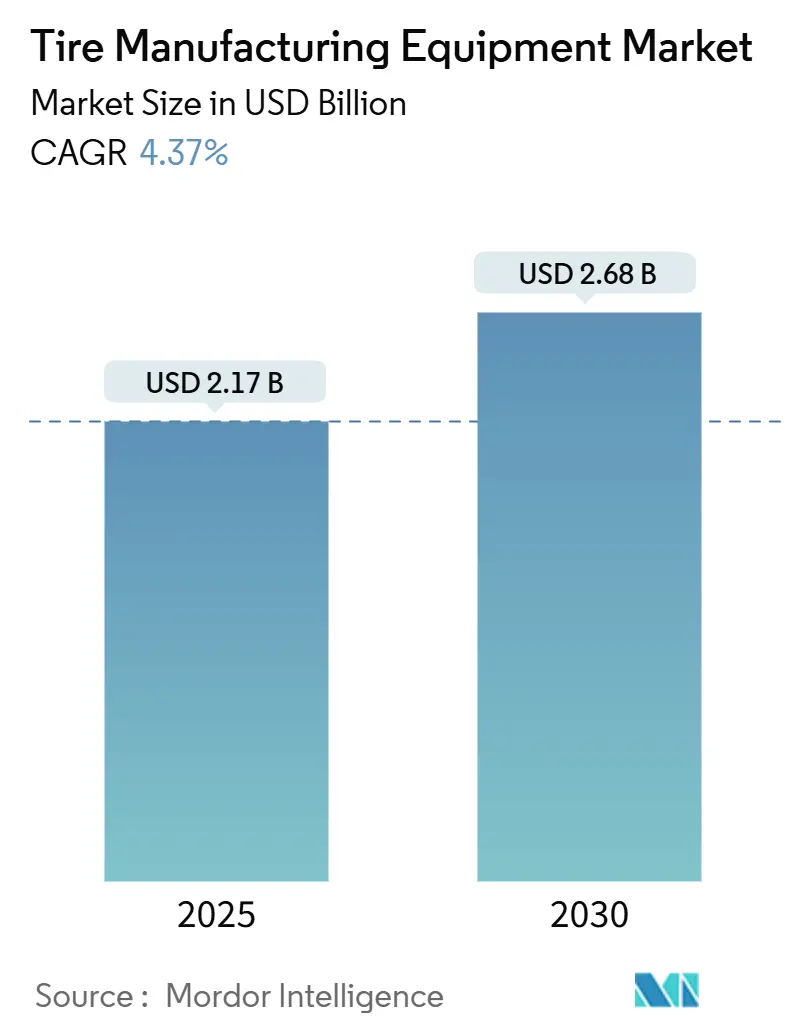

タイヤ製造装置市場規模は2025年に21億7,000万米ドルと推定され、予測期間(2025年~2030年)にCAGR 4.37%で成長し、2030年までに26億8,000万米ドルに達する見込みです。この成長軌跡は、投資の優先事項が単純な生産能力拡大から、環境・製品ミックスの需要に対応しながら利益率を守る自動化へとシフトしつつある、成熟しつつあるグローバル市場の状況を反映しています。この産業は、世界の自動車生産の着実な回復、特殊タイヤを必要とする急速に拡大する電気自動車(EV)フリート、および生産性向上とスクラップ削減をもたらすIndustry 4.0アーキテクチャの集中的な導入から恩恵を受けています。地域のダイナミクスは依然として重要です。アジア太平洋地域は製造業の強みを維持し、中東・アフリカ地域はグリーンフィールドプロジェクトを通じて最も急速な増分成長を実現し、北米と欧州はコンプライアンスとエネルギー効率を強化する技術アップグレードに注力しています。競争戦略は、予知保全と柔軟な小ロット生産能力を実現するモジュール式装置プラットフォームとソフトウェアパートナーシップを中心に展開されています。

レポートの主要ポイント

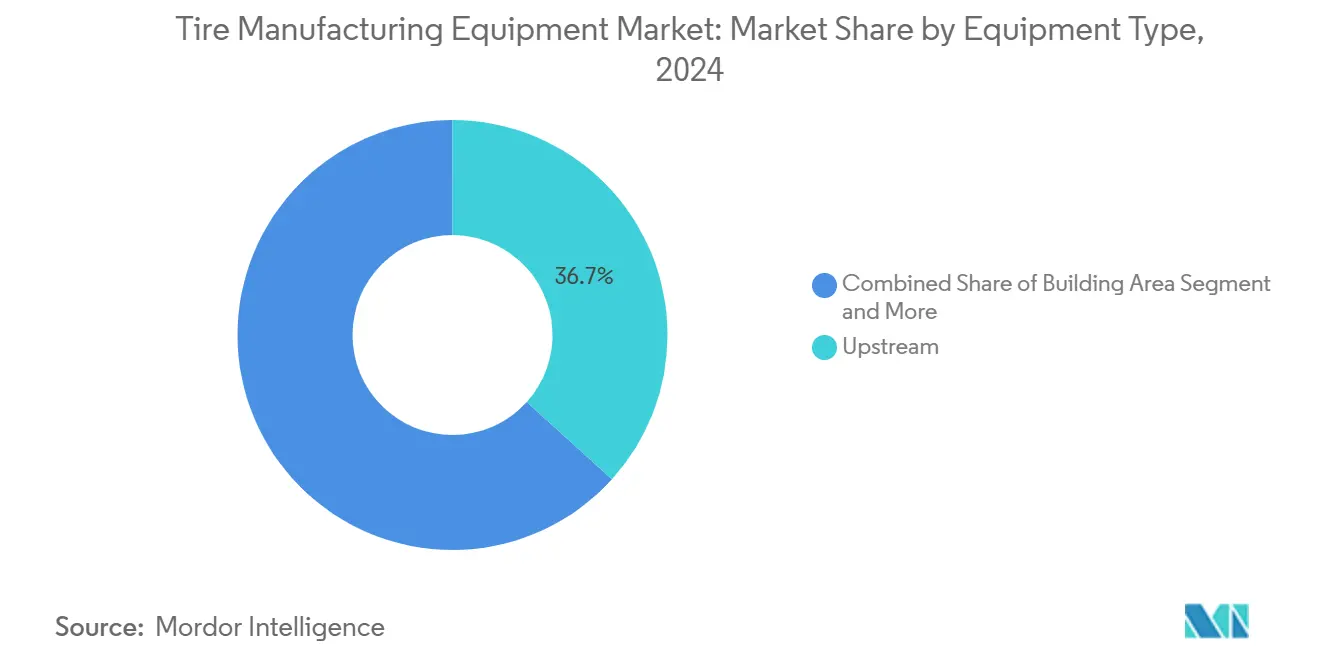

- 装置タイプ別では、上流工程処理が2024年のタイヤ製造装置市場シェアの36.71%をリードし、加硫・検査システムは2030年までにCAGR 4.45%で拡大する見込みです。

- タイヤ設計別では、ラジアル機械が2024年のタイヤ製造装置市場規模の78.15%を占め、同カテゴリーは2030年までに最高のCAGR 4.48%を記録すると予測されています。

- 車両タイプ別では、乗用車向けアプリケーションが2024年に41.27%の収益シェアを獲得し、オフロード車両は2030年までにCAGR 4.53%で成長しています。

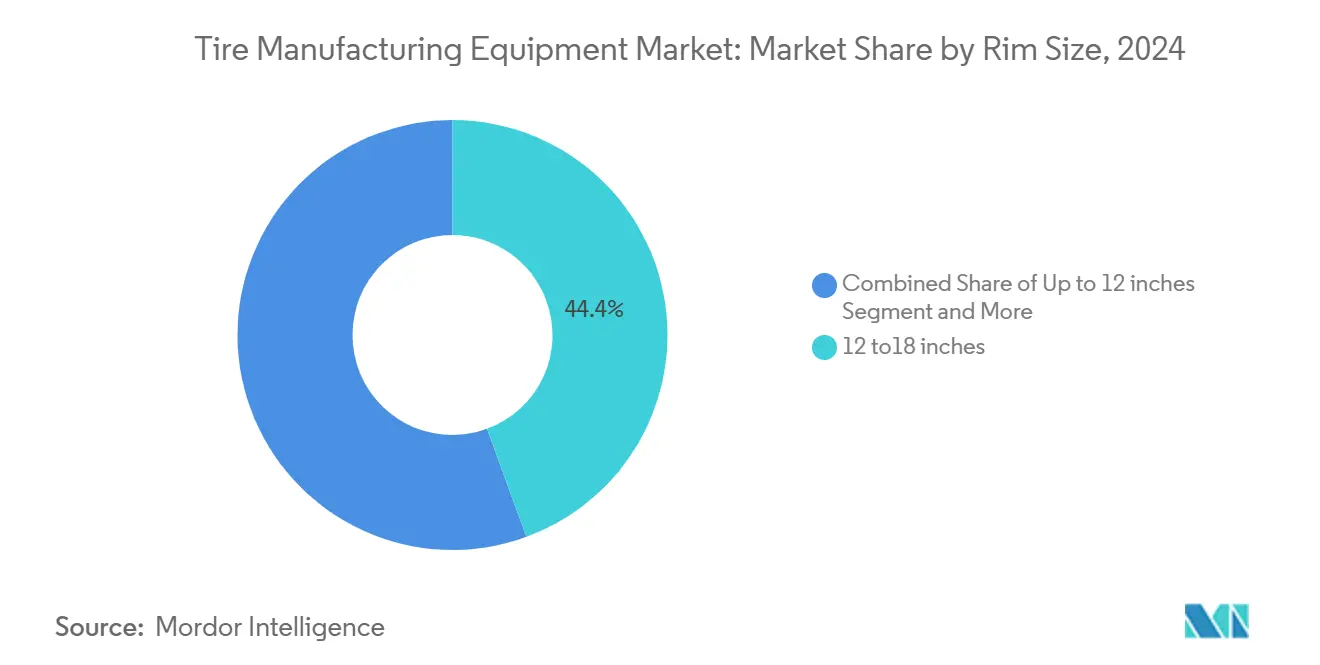

- リムサイズ別では、12~18インチラインが2024年のタイヤ製造装置市場規模の44.37%を占め、18インチ超のタイヤを扱うシステムは予測期間中にCAGR 4.57%が見込まれています。

- エンドユーザー別では、OEM需要が2024年のタイヤ製造装置市場シェアの63.27%を占めましたが、アフターマーケットサービス装置は2030年までにCAGR 4.61%で成長する見込みです。

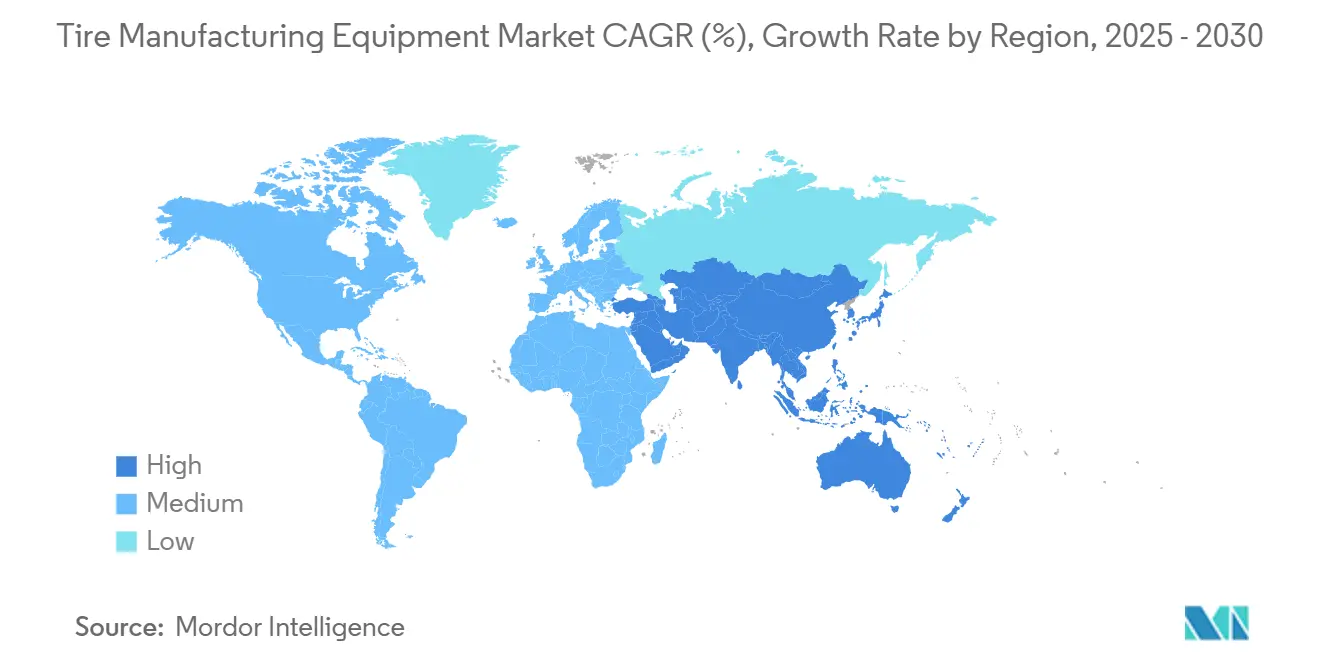

- 地域別では、アジア太平洋地域が2024年の世界収益の45.13%を供給し、中東・アフリカ地域は2030年までにCAGR 4.66%が見込まれています。

世界のタイヤ製造装置市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動化およびIndustry 4.0の導入 | +1.2% | 北米およびEU、アジア太平洋地域へ拡大 | 短期(2年以内) |

| 小ロット・カスタマイズタイヤSKUの急増 | +0.9% | グローバル、プレミアム市場が先行 | 中期(2~4年) |

| 世界の自動車生産台数の増加 | +0.8% | グローバル、アジア太平洋地域がリード | 中期(2~4年) |

| 無溶剤タイヤ製造プロセスを推進する環境法規制 | +0.7% | 主に北米およびEU | 長期(4年以上) |

| ラジアルタイヤの需要増加 | +0.6% | グローバル、新興市場で最も強い | 長期(4年以上) |

| グリーンフィールドタイヤ工場を創出するEVスタートアップの現地化戦略 | +0.5% | アジア太平洋地域が中核、中東・アフリカへ波及 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

世界の自動車生産台数の増加

小型車の生産は着実に回復しており、米国タイヤメーカー協会は2025年の国内タイヤ出荷台数を3億4,040万本と予測し、2024年の3億3,730万本から増加しています[1]「2025年米国タイヤ出荷予測」、米国タイヤメーカー協会、ustires.org。この回復は交換需要に偏っており、純正装着向け数量が停滞し、メーカーは少量・多品種生産に対応できる柔軟なビルディングラインの採用を迫られています。投資は、単一目的の設備ではなく、リムサイズを迅速に変更できる適応型タイヤビルディングマシンを優先しています。ブリヂストンの北九州オフザロード(OTR)施設でのアップグレードは、収益性の高いニッチを追求できる特殊生産能力への転換を象徴しています[2]「ブリヂストン、北九州工場を強化」、ブリヂストン株式会社、bridgestone.com。迅速な段取り替え機能とデジタルレシピ管理を提供する装置サプライヤーは、特にアジアで優位性を獲得しており、OEMが輸出および国内交換契約を追求しています。

無溶剤タイヤ製造プロセスを推進する環境法規制

2025年初頭の米国環境保護庁(EPA)による有害大気汚染物質規則の改正により、溶剤系セメントに依存する工場のコンプライアンスハードルが高まっています。欧州連合(EU)の指令は、厳格な揮発性有機化合物(VOC)制限により並行した圧力を加えています。加硫プレスとインナーライナー押出機は、サイクルタイムを損なうことなく代替の水性材料に対応できるよう再設計されています。ターンキー無溶剤ラインを提供するサプライヤーは、ドイツおよび米国での早期採用が見られ、アジア太平洋地域の多国籍企業は輸出市場の基準を満たすためにパイロット導入を加速しています。

商用車におけるラジアルタイヤの需要増加

電動化、より厳格な排出規制、および燃費目標により、フリートは転がり抵抗の低いラジアルカーカスへの移行を迫られています。この転換は精密カレンダリングとスチールベルト取り扱いシステムを必要とし、従来のバイアスタイヤラインの更新サイクルを加速させています。OTR加硫機械のポートフォリオで優位性を持つLarsen & Toubro Ltd.は、このラジアル転換を背景に2025年度第3四半期に強い受注流入を報告しました[3]「2025年度第3四半期財務結果」、Larsen & Toubro Limited、larsentoubro.com。新興市場における老朽化したバイアス工場の近代化の必要性は、クリーン輸送に対する政府のインセンティブと一致しており、新しいラジアル専用上流工程装置への長期的な需要を生み出しています。

新興市場にグリーンフィールドタイヤ工場を創出するEVスタートアップの現地化戦略

複数の電気自動車新興企業が、サプライチェーンを確保するために輸入ではなく国内タイヤ工場へのコミットメントを表明しており、多くの場合、関税保護と雇用創出の義務によって奨励されています。ピレリのサウジアラビア公共投資ファンドとの5億5,000万米ドルの合弁事業は、乗用車タイヤ350万本の生産能力を予定しており、中東におけるグリーンフィールドの勢いを示しています。スタートアップは、限られているが成長中の生産量に合わせた高度に自動化された適切な規模のラインを好み、中規模の装置サプライヤーに新たな市場獲得の機会を与えています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期設備投資 | -1.1% | グローバル、新興市場で深刻 | 短期(2年以内) |

| 原材料価格の変動 | -0.8% | グローバル、コモディティ依存地域 | 中期(2~4年) |

| 熟練労働者不足 | -0.4% | 北米およびEU、グローバルに拡大 | 長期(4年以上) |

| サプライチェーンの混乱 | -0.3% | グローバル、アジア太平洋地域のサプライチェーンで深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

先進装置の高い初期設備投資

最先端の混合室、自動化ビルディングセル、およびラインエンドX線装置は、特に借入コストが高い場合に貸借対照表を圧迫する数百万ドル規模の支出を必要とします。アポロタイヤは2026年度に1,500クローレのCapexを計画しており、そのうち700クローレは稼働効率を確保するためのメンテナンスに充てられます。この戦略は多くの中堅メーカーにも見られます。規模の小さいアジアおよびアフリカのプレーヤーにとってはハードルがさらに高く、ベンダーはリースモデル、成果ベースのサービス契約、または投資を消化しやすい段階に分割するモジュール式アップグレードパスを展開するよう促されています。

装置ROI計算に影響を与える原材料価格の変動

天然ゴム価格は2024年第4四半期に前四半期比で10%以上上昇し、全スチールタイヤ原材料指数は前年比で急激に上昇し、装置の回収分析を支える利益予測を不安定にしています。コモディティの変動は大型機械の意思決定サイクルを延長し、サービス契約の価格設定を複雑にしています。さらに、現代の装置に組み込まれたプログラマブルロジックコントローラ(PLC)とビジョンセンサのリードタイムを膨らませる半導体不足による摩擦も加わっています。サプライヤーは現在、メンテナンス費用をコモディティバスケットに連動させるか、毎年更新可能な短期保証条件を提供することでコストリスクをヘッジしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

装置タイプ別:上流工程の優位性が統合を推進

上流工程処理機械は2024年のタイヤ製造装置市場の36.71%を占め、メーカーがコンパウンドの一貫性に置くプレミアムを確認しました。混合、ミリング、およびカレンダリングシステムは現在、工場のMES層に直接接続するインライン粘度センサとレシピ追跡ソフトウェアとともに出荷されています。CAGR 4.45%で成長が見込まれる加硫・検査装置は、より厳格な品質義務と100%インプロセストレーサビリティの必要性から恩恵を受けています。この進化により、規制監視と連動してダウンストリーム品質管理のタイヤ製造装置市場規模が拡大しています。

従来は個別だったステーション間の収束が加速しています。Comerio Ercoleの超薄型カレンダー技術は、以前は複数のパスを必要としていたステップを統合しています。同時に、適応型加硫プレスはリアルタイムでブラダー圧力を調整してエアポケットを排除しています。上流工程と下流工程の資産を単一のダッシュボードでバンドルするベンダーは、合理化された調達と統一されたデータレイクを優先するTier-1タイヤメーカーの間で支持を得ています。工場がより小さいフットプリントを求めるにつれて、統合セルが直線的なレイアウトに取って代わり、インフラの全面的な見直しなしに自動化密度をサポートしています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

タイヤ設計別:ラジアル技術がリーダーシップを強化

ラジアル対応機械は2024年に78.15%の収益シェアを占め、CAGR 4.48%が見込まれており、スチールベルト構造の長期的な優位性を確固たるものにしています。広範なフリート試験により最大5%の燃費向上が確認され、バス、大型トラック、および特殊輸送セグメント全体でのラジアル採用継続の財務的根拠が明確になっています。この勢いにより、ラジアル品質保証に不可欠な高精度ベルトカットおよびスポット冷却ソリューションのタイヤ製造装置市場規模が拡大しています。

バイアスタイヤ機械は、パンク修理性と低速耐久性が高速道路性能を上回る林業や農業などのニッチ分野に残存しています。バイアス工場のサービスを継続する装置プロバイダーは、全面的な交換ではなく段階的なPLCアップグレードを追加するレトロフィットキットを通じてこれを行っています。硫黄ラジカルカップリング化学の並行した進歩により、近い将来に硬化プロファイルが変更される可能性があり、装置設計者はモールドベンティングジオメトリと温度制御アルゴリズムを再検討することを余儀なくされるかもしれません。

車両タイプ別:オフロード車両が成長を加速

乗用車向けアプリケーションは2024年収益の41.27%を占めましたが、オフロード車両ラインはCAGR 4.53%でタイヤ製造装置市場全体を上回る成長が2030年まで予測されています。インド、インドネシア、およびブラジルにおける鉱業の拡大と大規模なインフラ支出が、直径3メートルを超えるOTRタイヤの需要を促進し、専門加硫プレスの受注残を膨らませています。これらの大型フォーマットプレスは通常プレミアム価格を要求し、ユニット数が少ないにもかかわらずタイヤ製造装置市場規模全体における比重を高めています。

装置は現在、多様なビード構造と従来のブラダーシステムに負荷をかける並外れたカーカス剛性に対応する必要があります。Larsen & Toubro Ltd.の巨大タイヤ加硫機械における優位性は、競争障壁に高度な有限要素モデリングと鍛造スチールプラテン調達が含まれるため、特に安定しています。このセグメントの成長を目指すサプライヤーは、現地設置前にプレスの動作をシミュレートするバーチャルコミッショニングツールに多額の投資を行い、遠隔地の鉱山での立ち上げ時間を短縮しています。

リムサイズ別:大径がプレミアム成長を牽引

12~18インチタイヤを生産するラインは2024年に44.37%のシェアを占め、主流のセダンおよびクロスオーバー生産との整合性を反映しています。しかし、18インチ超のサイズの機械はCAGR 4.57%を記録しており、20インチ以上のリムを好むスポーツユーティリティビークルとプレミアムEVプラットフォームへの世界的な需要によって推進されています。大径化の波は農業にも浸透しており、ミシュランの2.32メートルCEREXBIB 2シリーズはリム径を前例のない領域に押し上げ、強化されたビルディングドラムと延長ストローク加硫プレスを必要としています。

ダウンタイムなしに広いリム変動に対応するため、次世代ビルディングマシンはカーカスポジショニングを自動的に調整するサーボ駆動ターンアップモジュールを搭載しています。インラインレーザープロファイロメーターが各回転のトレッド対称性を検証し、スクラップ率を削減して大径アプリケーションのタイヤ製造装置市場シェアの成長を強化しています。この柔軟性を採用した工場は、リムクラス間のよりスムーズな段取り替えを報告しており、OEMが単一の車両プラットフォーム内でホイールオプションを多様化するにつれて重要な利点となっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:アフターマーケットサービスが勢いを増す

OEM向けの設置は依然として2024年支出の63.27%を占めて優位を保っています。しかし、フリートが車両をより長く保有し、プレミアム交換タイヤにより高い価値を置くため、アフターマーケットおよびリファービッシュ需要はCAGR 4.61%でより速く成長しています。この効果により、既存資産に関連するアップグレードキット、リモート診断、および性能向上レトロフィットのサービス可能なタイヤ製造装置市場規模が拡大しています。

サプライヤーはますます、機械を単純に販売するのではなく、スループットまたは不良率指標を保証するバンドルサービス契約を主導するようになっています。予知保全モジュールは壊滅的なライン停止前に摩耗の兆候を検知し、稼働率の高いアジアの工場で特に魅力的であることが証明されています。ベンダーは稼働時間とエネルギー効率の改善を販売することで継続的な収益ストリームを確保し、価格のみの競争に抵抗する顧客との親密さを強化しています。

地域分析

アジア太平洋地域は2024年の世界収益の45.13%を占め、中国の全ラインタイヤ工場の密集したクラスタリングと、コスト優位性とゴム産業の深い知識を組み合わせた輸出ハブとしてのインドの台頭を反映しています。この地域の装置受注は引き続き国内生産の電子部品と鋳造品に依存しており、短い納期を維持しながら為替リスクを緩和しています。日本と韓国は高精度スピンドルドライブと検査光学において主導権を維持しており、複数のサプライヤーがプレミアムラインのタイヤ製造装置市場規模を押し上げるモジュール式サブアセンブリを輸出しています。インドネシアとベトナムは、地域貿易協定の下での関税節約と堅調な地域需要を求める中堅工場を引き付け、アジアの生産重力をさらに強固にしています。

中東・アフリカは最も成長が速い地域であり、2030年までにCAGR 4.66%で成長しています。サウジアラビアのピレリ合弁事業は、輸入依存を削減し製造エコシステムを固定する国内タイヤ生産への戦略的転換を強調しています。エジプトと南アフリカの新興クラスターは熟練した労働力プールと港湾の近接性を活用し、年間2億本を超える大陸需要への足がかりを提供しています。政府は特別経済区のインセンティブとインフラ債券を展開して物流のボトルネックを緩和し、グローバルな装置ベンダーに地域サービスセンターの設立を促しています。

北米と欧州は成熟しているが技術的に進歩的な市場です。グッドイヤーのカナダ・オンタリオ州ナパニー工場への5億7,500万カナダドルの近代化投資は、EV対応オールテレーンタイヤをサポートするための高度な加硫と最終仕上げ自動化を追加しています[4]。欧州の工場は、無溶剤接着剤の採用や加硫ラインに余剰熱を供給するエネルギー回収システムに見られるように、さらに厳格な環境法規制に直面しています。したがって需要はグリーンフィールドの量よりもレトロフィットに集中しており、調達チームはライフサイクル分析とカーボンフットプリントダッシュボードを機械的な稼働時間と同様に重視しています。ドイツとフランスでは小規模工場の地域スーパーサイトへの統合が加速しており、より少ないがより高度な施設に資本が集中しています。

競合状況

タイヤ製造装置市場における競争は中程度であり、技術中心です。Larsen & Toubro Ltd.などの既存企業は、混合から加硫まで及ぶターンキーポートフォリオと海外設置サポートを活用し、アジア太平洋地域からラテンアメリカまでのグローバルテンダーに対応しています。VMI Groupなどの欧州の老舗企業は、リアルタイムでビードエイペックス角度を適応させスプライスポジショニングを最適化するAIモジュールをタイヤビルディングマシンに組み込み、2025年タイヤ製造イノベーション賞を受賞しました。日本の機械プロバイダーはサーボ精度とエネルギー回収を重視し、センサー企業と提携して包括的なIndustry 4.0オファリングをパッケージ化することが多いです。

戦略的アライアンスが主流です。住友ゴム工業はRockwell AutomationとMESおよびPLC層を調和させるために協力し、コミッショニング時間を短縮して大陸を越えた相互運用可能なデータストリームを確保しています。一部の専門企業は、コンパウンドフローと加硫反応速度論をシミュレートするデジタルツインを統合し、新しいハードウェアなしに既存ラインから余分な生産能力を絞り出すリモート最適化を可能にしています。サービス差別化が主要な競争の場として台頭しており、ベンダーはグローバルな部品デポと24時間365日のバーチャルサポートを展開して平均修理時間指標を削減し、中国の低コスト参入者からの価格圧力にもかかわらず顧客ロックインを強化しています。

ホワイトスペースの機会は、スマートセンサアレイとクラウドダッシュボードで従来のプレスをレトロフィットするモジュール式アップグレードキットにあります。一部のスタートアップは、装置のテレメトリを分析してエネルギー節約パラメータの調整を処方するソフトウェアオーバーレイを構築しています。統合の深さが広がるにつれて、競争優位性は機械設計の優雅さからデータ分析と予測アルゴリズムへとシフトしています。この環境では、アジャイルなエンジニアリング文化と堅牢なSaaS層を持つ中規模ベンダーが、今後5年間でタイヤ製造装置市場において不均衡なシェアを獲得する可能性があります。

タイヤ製造装置産業のリーダー企業

HF Mixing Group

Kobe Steel (Kobelco)

VMI Group

MESNAC

Larsen & Toubro Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:MESNACは、北米顧客向けに混合室と加硫プレスを現地化するメキシコ製造拠点への2,000万米ドルのコミットメントを確認しました。

- 2024年12月:住友ゴム工業は、日本の白河工場を起点として、Rockwell AutomationのFactoryTalk Production CentreをグローバルなMESバックボーンとして採用しました。

- 2024年12月:グッドイヤーはカナダ・オンタリオ州ナパニー工場のアップグレードに5億7,500万カナダドルを充当し、製造雇用200人を追加してEVおよびオールテレーンセグメントに対応するためのエネルギー効率を向上させました。

世界のタイヤ製造装置市場レポートの調査範囲

| 上流工程 | 混合機・ゴム混練機 |

| カレンダリングマシン | |

| 押出機 | |

| 裁断機 | |

| その他(冷却ユニットなど) | |

| ビルディングエリア | ビードワインディングマシン |

| タイヤビルディングマシン | |

| その他(ストリップワインディングマシンなど) | |

| 加硫・検査 | 加硫プレスマシン |

| タイヤ塗装機 | |

| その他(検査機など) |

| バイアス |

| ラジアル |

| 二輪車 |

| 三輪車 |

| 乗用車 |

| 小型商用車 |

| 中・大型商用車 |

| オフロード車両 |

| 12インチ以下 |

| 12~18インチ |

| 18インチ超 |

| 完成車メーカー(OEM) |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| スペイン | |

| イタリア | |

| フランス | |

| オランダ | |

| その他の欧州 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| エジプト | |

| 南アフリカ | |

| その他の中東・アフリカ |

| 装置タイプ別 | 上流工程 | 混合機・ゴム混練機 |

| カレンダリングマシン | ||

| 押出機 | ||

| 裁断機 | ||

| その他(冷却ユニットなど) | ||

| ビルディングエリア | ビードワインディングマシン | |

| タイヤビルディングマシン | ||

| その他(ストリップワインディングマシンなど) | ||

| 加硫・検査 | 加硫プレスマシン | |

| タイヤ塗装機 | ||

| その他(検査機など) | ||

| タイヤ設計別 | バイアス | |

| ラジアル | ||

| 車両タイプ別 | 二輪車 | |

| 三輪車 | ||

| 乗用車 | ||

| 小型商用車 | ||

| 中・大型商用車 | ||

| オフロード車両 | ||

| リムサイズ別 | 12インチ以下 | |

| 12~18インチ | ||

| 18インチ超 | ||

| エンドユーザー別 | 完成車メーカー(OEM) | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| オランダ | ||

| その他の欧州 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| エジプト | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

現在、タイヤ製造装置市場シェアで最大の地域はどこですか?

アジア太平洋地域が2024年の世界収益の45.13%をリードしており、中国とインドの集中した生産センターによって牽引されています。

オフロード車両向けタイヤ製造装置のCAGR予測はどのくらいですか?

オフロード車両向け装置は2025年から2030年にかけてCAGR 4.53%で成長する見込みです。

2030年までにタイヤ製造装置市場はどのくらいの規模になると予測されていますか?

タイヤ製造装置市場は2030年に26億8,000万米ドルに達する見込みです。

最も成長が速い装置セグメントはどれですか?

加硫・検査システムは2030年までにCAGR 4.45%で拡大する見込みです。

近期の装置購入に影響を与える主な抑制要因は何ですか?

高い初期設備投資コスト、特に新興市場の中小メーカーにとって深刻なコストが、主な近期の制約要因です。

最終更新日: