サードパーティリスク管理市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

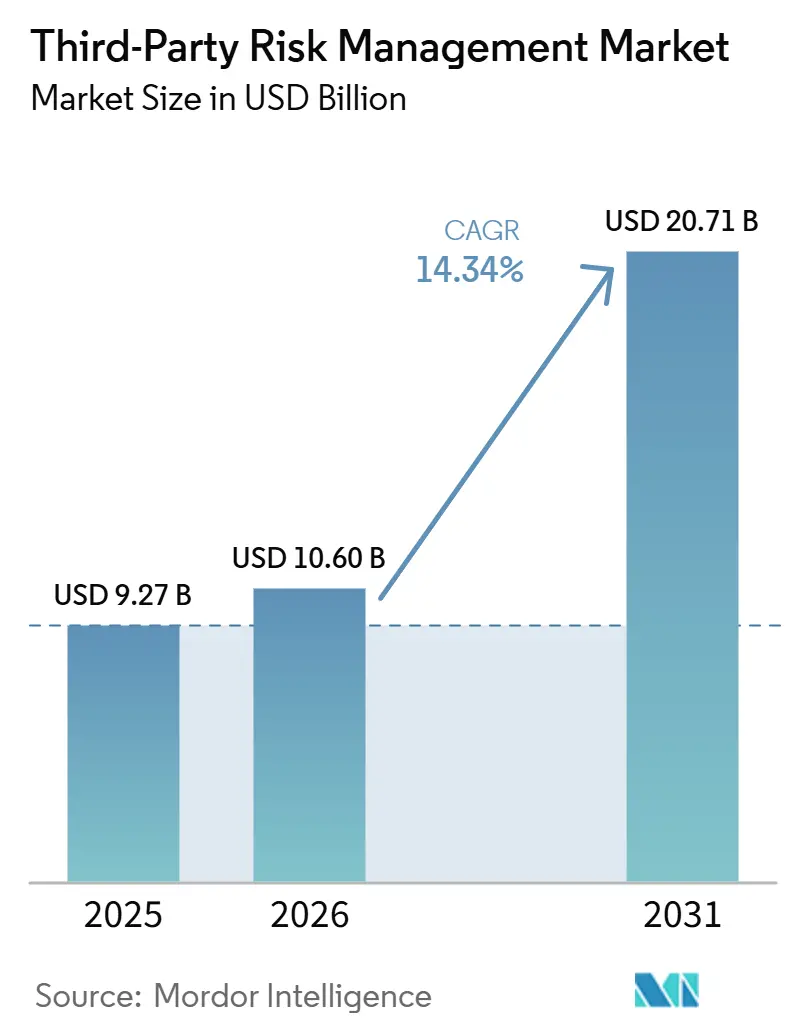

| 市場規模 (2026) | 10.60 十億米ドル |

| 市場規模 (2031) | 20.71 十億米ドル |

| 成長率 (2026 - 2031) | 14.34% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサードパーティリスク管理市場分析

サードパーティリスク管理市場は2025年に97億米ドルと評価され、2026年の106億米ドルから2031年には207.1億米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは14.34%となっています。企業リスクが内部システムを大きく超え、ベンダー、サプライヤー、サービスプロバイダーの環境にまで及ぶようになり、確認されたセキュリティ侵害においてサードパーティの関与が以前よりもはるかに大きな割合を占めるようになったことで、需要が高まっています。この変化により、サードパーティリスク管理市場はコンプライアンス上の課題を超え、取締役会レベルの計画へと発展し、ソフトウェア、マネージドサービス、継続的監視ツール全体での支出が拡大しています。デジタルレジリエンス、アウトソーシング、セクター固有のサイバーセキュリティ規則が複数の地域にわたってより文書化されたベンダー監視を要求するようになり、規制上の圧力も先送りが難しくなっています。競争は、ベンダーライフサイクルの動化と継続的監視に特化したプラットフォームと、バンドル販売を活用してウォレットシェアを拡大する大手GRCプロバイダーとに分かれています。導入コスト、データの断片化、証拠品質の低さが依然としてサードパーティリスク管理市場の一部での採用を遅らせていますが、静的レビューから継続的なAI支援監視への移行が製品設計と買収戦略を再形成しています。

主要レポートのポイント

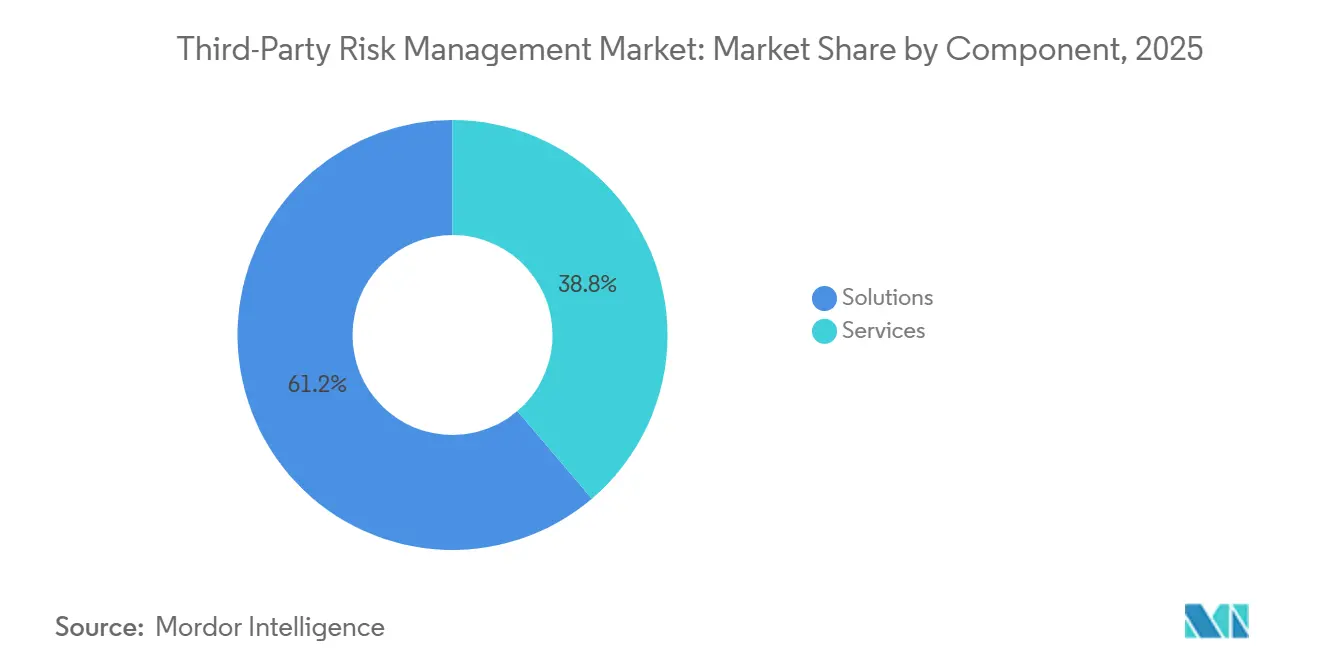

- コンポーネント別では、ソリューションが2025年のサードパーティリスク管理市場規模の61.23%を占め、サービスは2031年までCAGR 14.67%で拡大すると予測されています。

- 展開モデル別では、クラウドが2025年のサードパーティリスク管理市場シェアの57.45%を占め、2031年までCAGR 14.89%で成長すると予測されています。

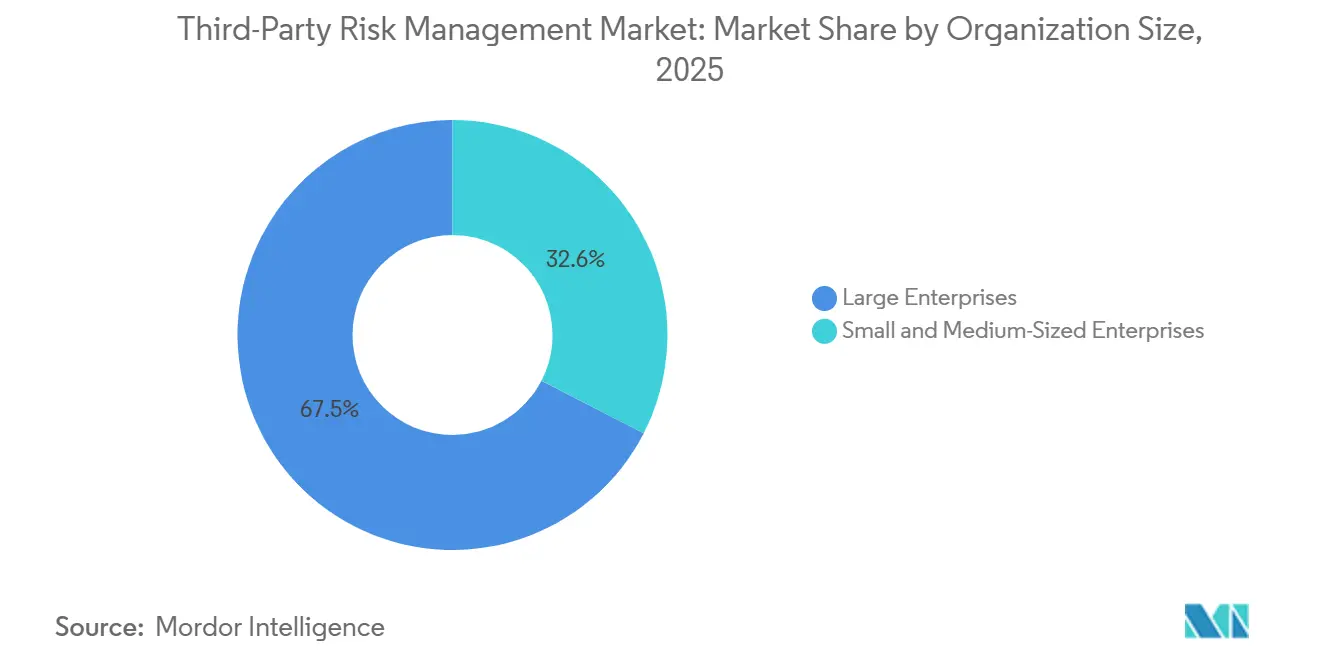

- 組織規模別では、大企業が2025年に67.45%のシェアを占め、中小企業は2031年までCAGR 14.76%という最高成長率を記録すると予想されています。

- エンドユーザー産業別では、BFSIが2025年に24.44%のシェアを占め、ヘルスケアおよびライフサイエンスは2031年までCAGR 14.89%で拡大すると予測されています。

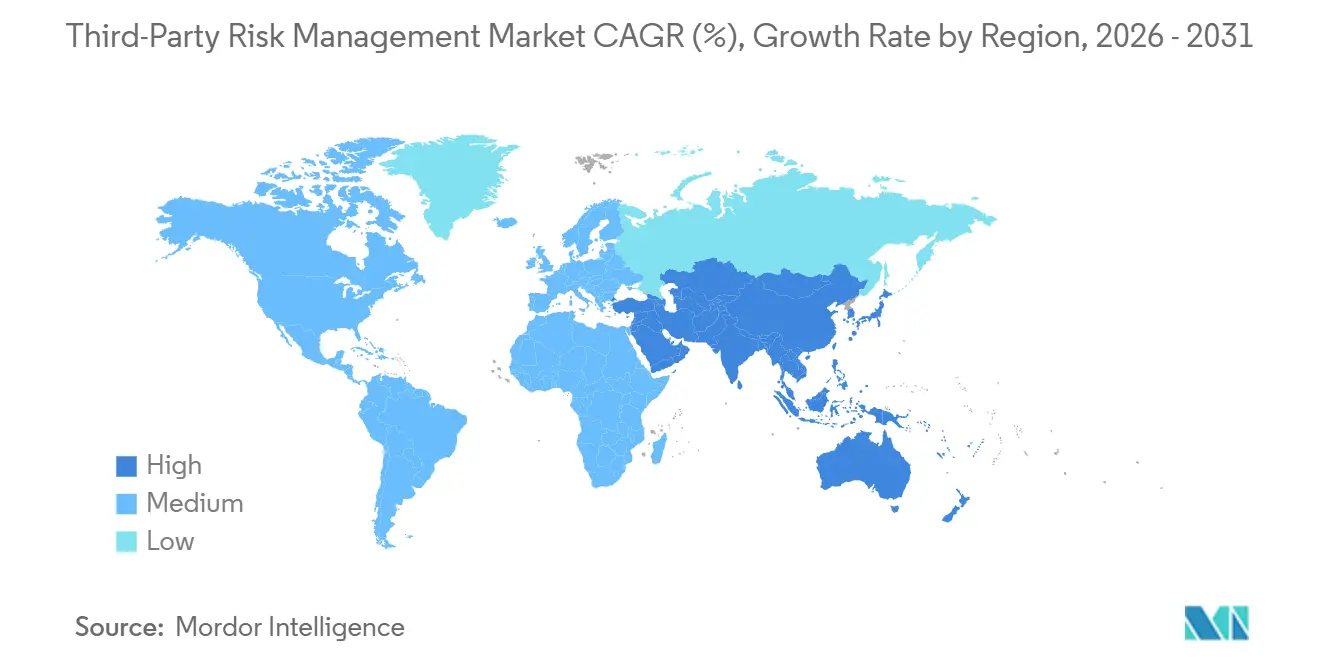

- 地域別では、北米が2025年のサードパーティリスク管理市場の38.56%を占め、アジア太平洋地域は2031年までCAGR 14.78%という最速成長率を記録すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

サードパーティリスク管理市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| サードパーティへのサイバー攻撃とランサムウェアリスクの深刻化 | +3.2% | グローバル | 短期(2年以内) |

| デジタルレジリエンスおよびアウトソーシング規制の強化 | +2.8% | 欧州、北米、アジア太平洋 | 中期(2~4年) |

| クラウドおよびSaaS環境全体でのベンダーエコシステムの拡大 | +2.1% | グローバル(北米およびアジア太平洋が主導) | 短期(2年以内) |

| 定期レビューから継続的監視および自動化へのシフト | +1.6% | グローバル | 短期(2年以内) |

| Nサードパーティおよび集中リスクのマッピングニーズの高まり | +1.1% | 北米および欧州連合 | 中期(2~4年) |

| モデル、データ、サービスプロバイダーに対するAIガバナンス義務 | +0.9% | 北米、欧州連合、アジア太平洋 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

サードパーティへのサイバー攻撃とランサムウェアリスクの深刻化

攻撃者は、1つのサプライヤーが侵害されると多くの顧客環境への経路が開かれるため、ベンダーを標的にする頻度が高まっており、これがサードパーティリスク管理市場全体での緊急性を高めています。Verizonの2026年データ侵害調査報告書では、確認された侵害の30%にサードパーティの関与が見られ、前年から急激な増加を示しました。[1]Verizon、「2026年データ侵害調査報告書」、Verizon Business、verizon.com 近年、大規模なサプライチェーンおよびサードパーティの侵害も急増しており、ベンダーに関連したリスクが企業のサイバーリスクの恒常的な要素になりつつあることを示しています。Black Kiteは、サードパーティ侵害1件あたりの下流被害者の平均数が2024年の2.56人から2025年には5.28人に増加したと報告しており、障害が接続されたエコシステム全体にどのように広がるかを反映しています。SecurityScorecardも、ランサムウェア攻撃の41.4%がサードパーティ経路を通じて発生していることを発見しており、このパターンがサードパーティリスク管理市場内でより多くのセクターを正式なベンダー監視プログラムへと引き込んでいます。

デジタルレジリエンスおよびアウトソーシング規制の強化

サードパーティの監視がテストおよび監査可能なコントロールとして扱われるようになったため、規制はサードパーティリスク管理市場における最も強力な支出トリガーの1つになっています。DORAは2025年1月17日に適用が開始され、EU金融機関に対して情報レジスターの維持、重要なICT契約への最低限のセキュリティ条項の組み込み、集中リスクの継続的な監視を義務付けています。[2]欧州議会および欧州連合理事会、「デジタル運用レジリエンス法(DORA)、規則(EU)2022/2554」、EUR-Lex、eur-lex.europa.eu バーゼル委員会は2025年12月にサードパーティリスクの健全な管理に関する原則を公表し、銀行セクターのベンダーガバナンスと継続的監視のグローバルベースラインを引き上げました。日本の金融庁が2026年4月に米国、欧州連合、英国における高度なTPCRM実践を研究するための調査報告書を公表するなど、規制の勢いは欧州を超えて広がっています。ニューヨーク州金融サービス局も2025年10月にサードパーティサービスプロバイダーリスクに関するガイダンスを追加し、サードパーティリスク管理市場における文書化された証拠に基づく監視の必要性を強化しました。

クラウドおよびSaaS環境全体でのベンダーエコシステムの拡大

企業が評価しなければならないベンダーの数が内部リスクチームのスケールアップよりも速く増加しており、このミスマッチがサードパーティリスク管理市場における持続的な需要を生み出しています。タレスは2025年に企業が平均85のSaaSアプリケーションを使用していると報告しており、事業部門全体でのアクセス制御とデータフローの可視性の管理がより困難になっています。[3]タレスグループ、「タレス2025年グローバルクラウドセキュリティ調査、AIツールの乱立によるセキュリティギャップを明らかに」、タレスグループ、thalesgroup.com Whisticは、2025年に平均的な企業が286社のベンダーと取引しており、前年比21%増加した一方、ベンダーライフサイクルのすべての段階でリスクを把握できると答えた企業はわずか29%であったと報告しています。同報告書では、多くの企業がすでに100社以上のベンダーを管理しており、手動レビューモデルの維持が困難になっていることも示されています。パートナーネットワークが拡大し続ける中、サードパーティリスク管理市場は、人員増加を伴わずにカバレッジを拡大できる自動化に対するバイヤーの需要から恩恵を受けています。

定期レビューから継続的監視および自動化へのシフト

年次レビューから継続的な監視への移行は、ベンダーの状況がアンケートサイクルで把握できるよりもはるかに速く変化する可能性があるため、サードパーティリスク管理市場における最も明確な変化の1つです。Mitratechは2025年に、41%の組織がサードパーティの評価にスプレッドシートを依然として使用していると報告しており、多くのプログラムが依然として古い証拠と遅いフォローアップに苦しんでいる理由を示しています。製品ロードマップは現在、侵害アラート、外部リスクシグナル、コンプライアンス変更をリアルタイムで取り込む常時稼働モデルへとシフトしています。ベンダーはまた、AI支援ワークフローを使用して、以前はアナリストの繰り返しの介入を必要としていたスコアリング、エスカレーション、修復ステップを自動化しています。このシフトはサードパーティリスク管理市場内のチーム構造を変えており、アナリストは繰り返しの受付作業に費やす時間が減り、ガバナンス、例外処理、重要なベンダーとの交渉により多くの時間を費やすようになっています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| サイロ化されたリスクスタック全体での高い導入・統合コスト | -2.6% | グローバル(中小企業市場で最も深刻) | 短期(2年以内) |

| データ品質、プライバシー、国境を越えた情報共有の制約 | -1.8% | 欧州連合、アジア太平洋、グローバル | 中期(2~4年) |

| 静的アンケートへの低い信頼と一貫性のない証拠品質 | -1.2% | グローバル | 短期(2年以内) |

| 調達、セキュリティ、法務、コンプライアンス全体での断片化した所有権 | -0.9% | グローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

サイロ化されたリスクスタック全体での高い導入・統合コスト

多くのバイヤーが、共通のデータ構造を中心に構築されていない調達、ERP、契約管理、GRCシステムとTPRMプラットフォームを接続しなければならないため、導入はサードパーティリスク管理市場における実際の障壁であり続けています。Whisticは、TPRMチームが2025年に平均3名のフルタイム従業員(1名あたり109,000米ドル)を追加した一方、94%が依然としてレビューしたいすべてのベンダーを評価できないと述べていると報告しています。このギャップは、人員配置、プロセス設計、データクリーンアップが不十分な場合、ソフトウェア支出だけではカバレッジの問題を解決できないことを示しています。中小規模のバイヤーにとって負担はより重く、初年度のプラットフォーム、セットアップ、人件費が40,000米ドルから80,000米ドルに達し、サードパーティリスク管理市場での正式な採用を遅らせる可能性があります。その結果、多くの組織は、そのようなアプローチが応答時間の遅延や監査証拠の弱体化をもたらすとしても、スプレッドシートや部分的なワークフローに依存し続けています。

サードパーティリスク管理市場はまた、ベンダーリスクの決定がプラットフォームに入力される証拠と同程度の強さしか持たないというデータの問題にも直面しています。KPMGは2026年に、TPRMデータを完全に信頼できると評価した組織はわずか17%であると報告しており、ベンダー決定への信頼が依然として不均一である理由を示しています。プライバシー規則はさらなる摩擦をもたらしており、GDPR第28条は組織の境界を越えて共有・文書化できるプロセッサー関連のセキュリティ情報を制限しています。DORAは、一部のベンダーが依然として商業的に機密として扱う依存関係への可視性を含む、ICT契約および集中リスクのより詳細な監視を要求することで圧力を高めています。これらの制約は、チームが出力を信頼する前に不完全な記録、一貫性のないアンケート回答、証拠共有に関する国境を越えた制限を調整しなければならないため、サードパーティリスク管理市場における自動化を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソリューションがプログラムの基盤、サービスが最速で加速

ソリューションは2025年のサードパーティリスク管理市場の61.23%を占めており、バイヤーがコアなベンダーガバナンスにプラットフォーム主導のモデルを依然として好んでいることを示しています。企業がリスクの特定、スコアリング、ワークフロー管理、レポーティングを切り離されたツール間ではなく1つの運用レイヤー内で行いたいと考えているため、ソリューションは引き続き中心的な役割を果たしています。ソリューション内で最も強い需要は、組織がスポット評価から離れてベンダー状況の継続的な監視へと移行するにつれ、継続的監視とインテリジェンス機能へとシフトしています。リスクの特定とデューデリジェンス、および評価・スコアリングツールは、サードパーティリスク管理市場における監査ニーズ、オンボーディングコントロール、証拠収集要件に直接対応しているため、依然として最も広く採用されているレイヤーを形成しています。

サービスは最も成長の速いコンポーネントであり、サービスのサードパーティリスク管理市場規模は2026年から2031年にかけてCAGR 14.67%で拡大すると予測されています。多くの組織がアンケート管理、デューデリジェンスの実行、修復追跡、ベンダーフォローアップに外部サポートを必要としているため、プロフェッショナルサービスおよびマネージドサービスが勢いを増しています。この需要は、企業がポリシーの所有権とエスカレーション権限を社内に保持したい場合でも高まっており、サードパーティリスク管理業界全体でブレンドされた運用モデルを支援しています。マネージドサービスはまた、サブスクリプションベースのライフサイクルカバレッジを販売するテクノロジー主導の参入者からも関心を集めており、サードパーティリスク管理市場においてスケールアップが遅いプロジェクト重視の提供モデルに圧力をかけています。

展開モデル別:クラウドが主導し二重の勢いを維持

クラウドは2025年のサードパーティリスク管理市場シェアの57.45%を占め、2031年までCAGR 14.89%という最速の展開モデルでもあります。この組み合わせは、サードパーティリスク管理市場がSaaS提供へと徐々にシフトするのではなく、集約されつつあることを示しています。クラウドツールは、インフラのオーバーヘッドを削減し、展開を迅速化し、コンテンツ、ワークフロー、統合への頻繁な更新をサポートするため、大企業および中規模のバイヤーに支持されています。同じバイヤーの論理が、サードパーティリスク管理市場においてベンダーが地域と顧客規模全体でカバレッジを拡大するのを助けています。

一部の規制を受けた金融機関や防衛組織がデータの所在地とローカル処理に対するより厳格な管理を依然として必要としているため、オンプレミスは引き続き関連性を持っています。これにより、展開に関する議論は置き換えについてではなく、サードパーティリスク管理市場において異なるワークロードが環境全体でどのように分割されるかについてのものになっています。マルチクラウドのベンダーエコシステムもより多くのサードパーティリスクを生み出しているため、プラットフォーム提供を可能にする同じクラウドシフトが、顧客が監視しなければならないベンダーリスクの量も増加させています。そのため、多くのバイヤーはクラウドで監視インテリジェンスを維持しながら機密性の高いベンダー記録をローカルに保存しており、これがサードパーティリスク管理業界全体でハイブリッドモデルを支援しています。

組織規模別:大企業が支配的、中小企業がギャップを縮小

大企業は2025年のサードパーティリスク管理市場の67.45%を占めており、これは広範なベンダーネットワークを管理し、金融、サイバー、データ保護規制当局からより厳しい監視を受けているためです。これらの組織は多くの場合、数百から数千のサプライヤー、テクノロジーパートナー、サービスプロバイダーを監督しており、正式なスコアリング、ワークフロー管理、証拠保持を避けることが難しくなっています。また、採用だけでカバレッジを拡大することは遅くコストがかかるため、マネージドサポートとスケーラブルな評価モデルにより多くを費やしています。これにより、サードパーティリスク管理市場における製品設計の中心に大口顧客の要件が置かれています。

中小企業はサードパーティリスク管理市場において最も成長の速い組織規模セグメントであり、2031年までCAGR 14.76%が期待されています。中堅市場向けに特化したツールが、より迅速な展開、より低い初期複雑性、従来のエンタープライズ層を下回る価格を約束することで、このバイヤーグループの早期参入を支援しています。契約上の圧力も重要であり、大規模な顧客がベンダーセキュリティの期待を調達条件に組み込み、より小規模なサプライヤーを正式な評価サイクルに引き込んでいます。IBMは2026年に、攻撃者がより大きな企業環境への侵入口として小規模なテクノロジーベンダーをますます標的にしていると指摘しており、サードパーティリスク管理市場における採用に運用上の緊急性を加えています。

エンドユーザー産業別:BFSIが支出をリード、ヘルスケアが最速成長を記録

BFSIは2025年のサードパーティリスク管理市場規模の24.44%を占めており、これはこのセクターが規範的なアウトソーシングとベンダー監視規則の長い歴史を持つことを反映しています。バーゼル委員会の2025年12月の原則は、以前はより構造化されていないガイダンスに依存していた法域でコンプライアンスの基準をさらに引き上げると予想されています。これにより、銀行および金融サービスはサードパーティリスク管理市場において最も安定した支出の基盤であり続けており、特に機関がデューデリジェンス、契約管理、継続的監視、出口計画を証明しなければならない場合に顕著です。ITおよびテレコムは、企業のテクノロジー資産が拡大し続けるにつれてソフトウェアサプライチェーンの完全性とSaaSプロバイダーの監視が中心的なリスク優先事項となっているため、2番目に大きな支出分野であり続けています。政府および防衛、製造業、エネルギーおよびユーティリティも相当な需要を維持していますが、各グループはレジリエンス、アクセス制御、継続性要件の異なる組み合わせを通じてサードパーティリスク管理市場にアプローチしています。

ヘルスケアおよびライフサイエンスは最も成長の速いエンドユーザーセグメントであり、サードパーティリスク管理市場において2031年までCAGR 14.89%が予測されています。2024年のChange Healthcareの侵害がベンダー監視への注目を高め、保留中のHIPAAセキュリティルールの更新は、より多くの保護措置を必須の実践に押し込み、ビジネスアソシエイトからの書面による確認の要求を増加させると予想されています。手動レビューでは時間的に敏感なケアおよびクレーム環境でベンダーシグナルを適時に検出するのに必要なスピードが提供されないため、このセクターでは自動化された監視が普及しています。小売および消費財と製造業も、サプライの混乱とベンダー集中リスクがサードパーティリスク管理市場を調達および財務の意思決定にさらに組み込むにつれて支出を増加させています。

地域分析

北米は2025年のサードパーティリスク管理市場シェアの38.56%を占め、密度の高い規制、成熟したセキュリティ支出、専門ベンダーの強い集中によって支えられています。米国は、規制を受けたセクターが定期的なチェックリストレビューを超えてサービスプロバイダーの継続的な監視へと移行しているため、継続的監視に対して特に強い需要を示しています。2025年10月に発行されたニューヨーク州金融サービス局の更新ガイダンスはその方向性を強化し、認可を受けた事業体にとってサードパーティガバナンスを議題の上位に保ちました。カナダとメキシコも、国境を越えたサプライチェーンとニアショア運用モデルが親会社と重要なサービスプロバイダーに新たな監視要件を生み出すにつれて、サードパーティリスク管理市場においてより関連性が高まっています。

欧州はサードパーティリスク管理市場において2番目に大きな地域ブロックであり続け、最も急激な近期の制加速に直面しました。DORAは2025年1月17日に欧州連合全体で適用が開始され、ICTサードパーティレジスター、契約条項、集中リスク監視、重要プロバイダーの監督に関する詳細な要件を導入しました。2025年11月には、欧州の監督フレームワークがさらに進み、重要なサードパーティプロバイダーの最初のコホートが正式な監督下に置かれ、これがサードパーティリスク管理市場において金融機関がプログラムと文書化を構造化する方法を変えています。ドイツと英国が最大の国内需要センターであり続ける一方、フランス、イタリア、オランダ、スペインは金融以外のセクターでもコンプライアンス主導の採用を続けています。

アジア太平洋はサードパーティリスク管理市場において最も成長の速い地域であり、2026年から2031年にかけてCAGR 14.78%が期待されています。デジタルサプライチェーンが拡大し、規制当局がサードパーティのサイバーリスクに関する期待を正式化し始めるにつれて、中国、インド、日本が最大の需要プールを代表しています。日本の金融庁は2026年4月に海外の高度なTPCRM実践を研究するための調査報告書を公表し、SecurityScorecardは2025年に分析した国の中でシンガポールがサードパーティ侵害率71.4%という最高値を記録したことを発見しました。南米、中東、アフリカは現在の価値では依然として小さいですが、プライバシー法の執行、クラウドガバナンス、サプライチェーンセキュリティへの期待が企業バイヤー全体でより正式になるにつれて、サードパーティリスク管理市場はそこでも拡大しています。

競合環境

サードパーティリスク管理市場は中程度に断片化されており、競争はフルライフサイクルの専門企業、組み込みモジュールを持つエンタープライズGRCスイート、外部リスクインテリジェンスに特化したポイントソリューションに分かれています。顧客のニーズがセクター、展開の好み、規制上の負担、ベンダー量によって大きく異なるため、単一のプロバイダーがすべてのバイヤーグループを支配しているわけではありません。2026年にはDiligentが3rdRiskを買収し、SecurityScorecardがDriftnetを買収し、ProtechtがVISO TRUSTを買収するなど、短期間に能力拡大を目的とした統合が加速しました。これらの取引は、サードパーティリスク管理市場におけるスケールが、インストールベースと同様にワークフローの深さ、AI能力、インテリジェンスカバレッジに依存するようになっていることを示しています。

製品の差別化は、サードパーティリスク管理市場においてAIネイティブアーキテクチャ、継続的監視、より迅速なリスクスコアリングワークフローへと移行しています。SecurityScorecardは2026年3月にTITAN AIを立ち上げ、手動のサードパーティレビュー作業を継続的なインテリジェンスと自動化された対応に置き換えました。Bitsightは2026年3月にセキュリティポスチャー管理を立ち上げ、サイバーリスクデータ、外部エクスポージャーインテリジェンス、ビジネスコンテキスト、AI支援修復ワークフローを組み合わせました。バイヤーは、チームを複数のシステム間で移動させることなく外部の脅威シグナルと内部のガバナンスアクションを接続できるベンダーにますます報いています。これにより、サードパーティリスク管理市場は、アンケートを収集するだけでなく、再評価、エスカレーション、証拠処理を自動化するプラットフォームへと向かっています。

サードパーティリスク管理市場には、中堅市場への展開、国境を越えた証拠の標準化、第三層を超えたNサードパーティの依存関係の可視性に関してホワイトスペースが残っています。Panorays、UpGuard、Venminder などの小規模ベンダーは、展開の容易さとより低いベンダーあたりの経済性で競争することで引き続き注目を集めています。マネージドサービスの機会もまだ開かれており、多くの組織がTPRMの一部をアウトソースまたは共同ソーシングしていますが、完全にマネージドされたライフサイクルモデルを使用しているのはごく少数です。この組み合わせにより、サードパーティリスク管理市場はプラットフォームベンダーとサービス主導のオペレーター双方にとって活発であり続け、近期における急速な集中は起こりにくい状況です。

サードパーティリスク管理業界リーダー

NAVEX Global, Inc.

BitSight Technologies, Inc.

MetricStream, Inc.

LogicManager, Inc.

Intertek SAI Global Pty Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:SecurityScorecardは、英国を拠点とするグローバルインターネットスキャニングおよび脅威インテリジェンスのスタートアップであるDriftnetの買収を完了しました。DriftnetのハイフィデリティなインターネットディスカバリーエンジンはSecurityScorecardのTITAN AIプラットフォームに統合され、サプライチェーンセキュリティチームにリアルタイムのサードパーティリスクインテリジェンスと侵害前の可視性を提供します。

- 2026年4月:オーストラリアを拠点とするGRCプラットフォームのProtecht Groupが、サードパーティからNサードパーティのリスク管理を専門とする米国を拠点とするAI搭載TPRMプラットフォームのVISO TRUSTを買収しました。この取引により、ProtechtはAIネイティブのTPRM評価レイヤーとエンタープライズGRC機能を組み合わせながら、北米への地理的フットプリントを拡大します。

- 2026年4月:Bitsightは、Forrester Waveの評価において11の基準で最高スコアを達成し、資産の発見と帰属、ベンダーの発見とマッピング、データソースの品質と完全性でトップスコアを獲得し、サードパーティリスクプログラムの主要な継続的監視データレイヤーとしての地位を強化しました。

- 2026年3月:SecurityScorecardはRSA Conference 2026でTITAN AIを発表しました。これは、事後対応的な手動TPRMワークフローを継続的なインテリジェンスと自動化されたリスク対応に置き換えるために設計れたAI加速プラットフォームです。このプラットフォームは、脅威インテリジェンスとサードパーティリスクデータを統合し、リアルタイムのベンダースコアリングとサプライチェーンインシデントの封じ込めを実現します。

サードパーティリスク管理市場レポートの範囲

サードパーティリスク管理(TPRM)市場とは、組織が外部のベンダー、サプライヤー、パートナー、サービスプロバイダーに関連するリスクを特定、評価、監視、軽減するのを支援するソリューション、サービス、フレームワークに特化した業界を指します。この市場は、サイバーセキュリティの脅威、規制違反、業務上の混乱、サードパーティとの関係から生じる風評被害などのリスクを企業が管理できるようにするソフトウェアプラットフォーム、コンサルティングサービス、コンプライアンスツールを包含しています。

サードパーティリスク管理市場レポートは、コンポーネント(ソリューションおよびサービス)、展開モデル(クラウドおよびオンプレミス)、組織規模(大企業および中小企業)、エンドユーザー産業(BFSI、ITおよびテレコム、ヘルスケアおよびライフサイエンス、政府および防衛、小売および消費財、製造業、エネルギーおよびユーティリティ)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| ソリューション | リスクの特定とデューデリジェンス |

| リスク評価とスコアリング | |

| 継続的監視とインテリジェンス | |

| ワークフロー、修復、レポーティング | |

| サービス | プロフェッショナルサービス |

| マネージドサービス |

| クラウド |

| オンプレミス |

| 大企業 |

| 中小企業 |

| BFSI |

| ITおよびテレコム |

| ヘルスケアおよびライフサイエンス |

| 政府および防衛 |

| 小売および消費財 |

| 製造業 |

| エネルギーおよびユーティリティ |

| その他のエンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| シンガポール | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| ケニア | |

| アフリカその他 |

| コンポーネント別 | ソリューション | リスクの特定とデューデリジェンス |

| リスク評価とスコアリング | ||

| 継続的監視とインテリジェンス | ||

| ワークフロー、修復、レポーティング | ||

| サービス | プロフェッショナルサービス | |

| マネージドサービス | ||

| 展開モデル別 | クラウド | |

| オンプレミス | ||

| 組織規模別 | 大企業 | |

| 中小企業 | ||

| エンドユーザー産業別 | BFSI | |

| ITおよびテレコム | ||

| ヘルスケアおよびライフサイエンス | ||

| 政府および防衛 | ||

| 小売および消費財 | ||

| 製造業 | ||

| エネルギーおよびユーティリティ | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| アフリカその他 | ||

レポートで回答されている主要な質問

サードパーティリスク管理市場の現在の規模は?

サードパーティリスク管理市場は2026年に106億米ドルと推定され、2031年までにCAGR 14.34%で207.1億米ドルに達すると予測されています。

サードパーティリスク管理プラットフォームおよびサービスへの需要を牽引しているものは何ですか?

需要は、ベンダーに関連したサイバーインシデントの増加、より厳格なデジタルレジリエンス規則、SaaSおよびサプライヤーエコシステムの拡大、継続的監視へのシフトによって牽引されています。

サードパーティリスク管理において採用をリードしている展開モデルはどれですか?

クラウドが2025年に57.45%のシェアでリードしており、2031年までCAGR 14.89%という最速の展開モデルでもあります。

サードパーティリスク管理ソリューションを最も多く購入している組織はどこですか?

大企業は、より広範なベンダーネットワークを管理し、より厳しい規制上の監視に直面しているため、2025年に67.45%のシェアを占めました。

サードパーティリスク監視ツールにおいて最も速く成長しているエンドユーザーはどこですか?

ヘルスケアおよびライフサイエンスは最も成長の速いエンドユーザーセグメントであり、2031年までCAGR 14.89%が予測されており、BFSIは2025年に24.44%のシェアで最大のセグメントであり続けました。

グローバルな採用をリードしている地域と最も速く拡大している地域はどこですか?

北米が2025年に38.56%のシェアでリードし、アジア太平洋は2031年までCAGR 14.78%という最速成長を記録すると予想されています。

最終更新日: