医療機器における熱可塑性エラストマー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.5 十億米ドル |

| 市場規模 (2031) | 4.60 十億米ドル |

| 成長率 (2026 - 2031) | 5.59% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療機器における熱可塑性エラストマー市場分析

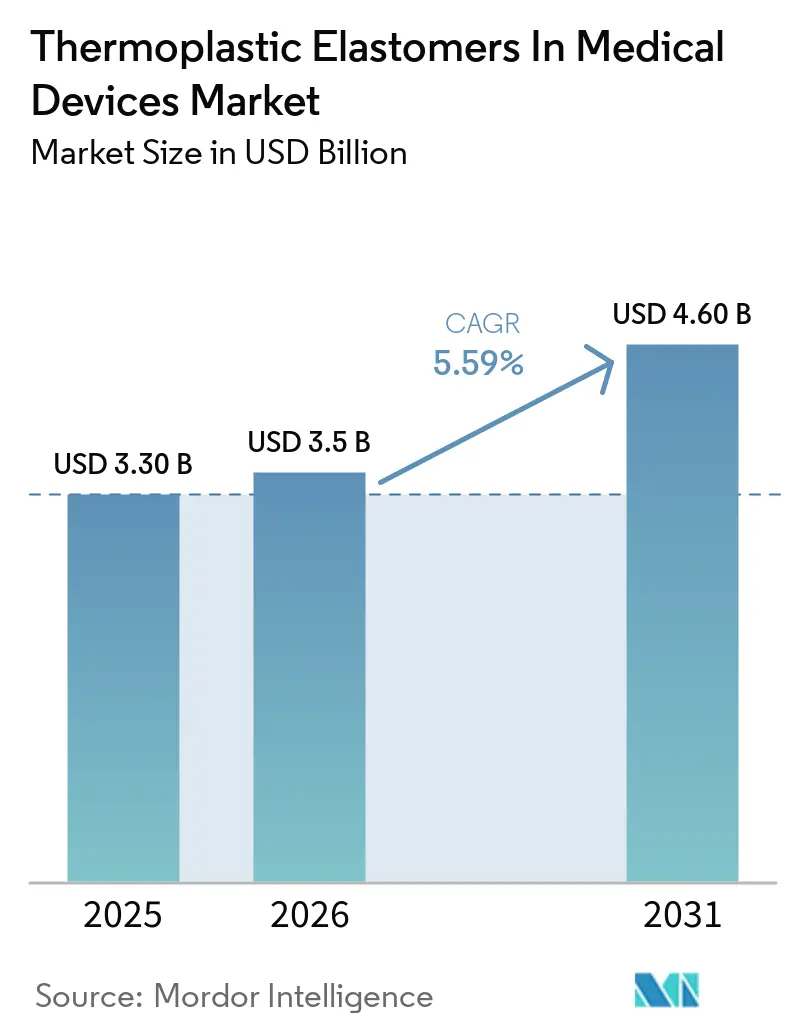

医療機器における熱可塑性エラストマー市場規模は2025年に33億米ドルと評価され、2026年の35億米ドルから2031年には46億米ドルに達すると推定され、予測期間(2026年~2031年)のCAGRは5.59%となっています。

欧州がジ(2-エチルヘキシル)フタレート(DEHP)の公式なサンセット日程を設定したことで、需要が増加しています。医療システムは、柔軟性と耐キンク性を備えたシャフトを必要とする低侵襲カテーテル療法を優先しています。さらに、インスリンポンプなどのホームケア技術では、ガンマ線安定性を持ち皮膚に安全なエラストマーが求められています。医療機器規制(MDR)対応ポートフォリオを持つサプライヤーは、OEM(相手先ブランド製造業者)が再処方のタイムラインを3年未満に短縮するにつれて市場シェアを拡大しています。医療機器における熱可塑性エラストマー市場は、シール、グリップ、ひずみ緩和機能を単一部品に統合するオーバーモールディング技術の革新からも恩恵を受けています。これにより、総組立工程が最大40%削減され、信頼性が向上します。北米が最大の収益拠点であり続けていますが、アジア太平洋地域の大量使い捨て品生産と持続血糖モニターの普及拡大が最も速い成長を牽引しています。

主要レポートのポイント

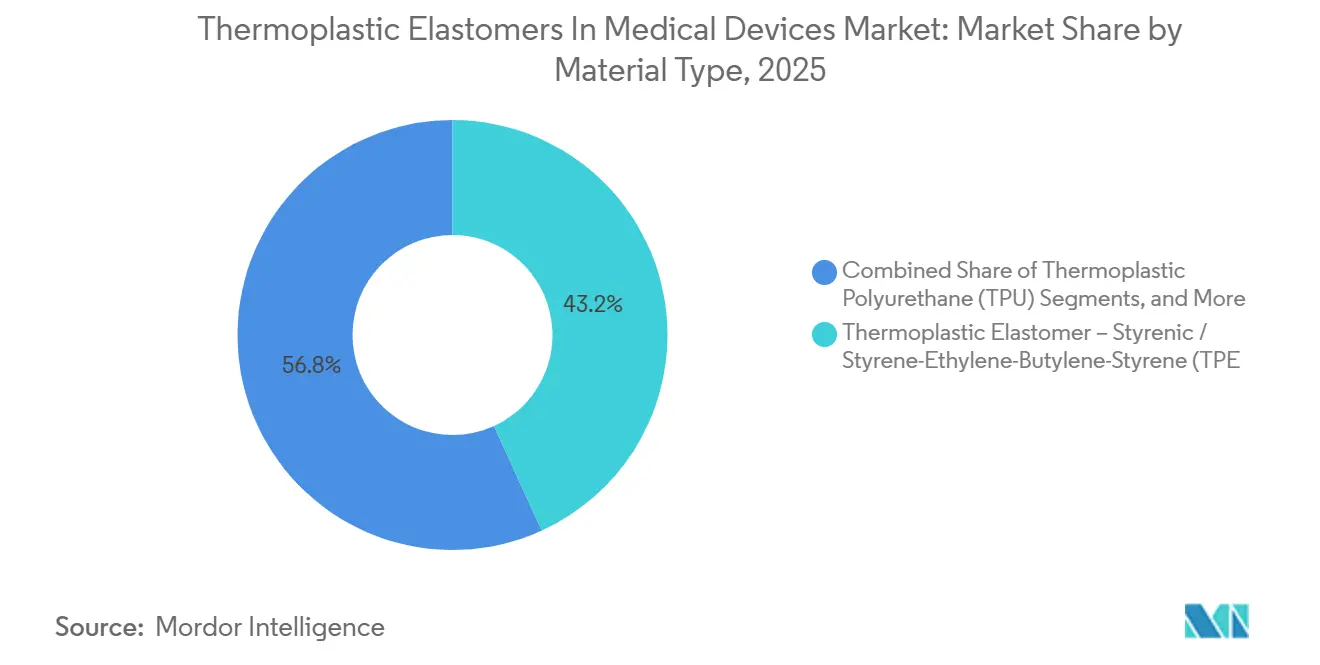

- 材料タイプ別では、熱可塑性エラストマー-スチレン系/スチレン-エチレン-ブチレン-スチレン(TPE-S/SEBS)が2025年の医療機器における熱可塑性エラストマー市場シェアの43.18%を占めました。熱可塑性ポリウレタン(TPU)は2027年~2031年にかけて7.12%の成長が見込まれます。

- 用途別では、カテーテル・チューブ類が2025年の市場シェアの31.30%を占め、ウェアラブルおよび皮膚接触インターフェースは2031年にかけてCAGR 7.34%で拡大しています。

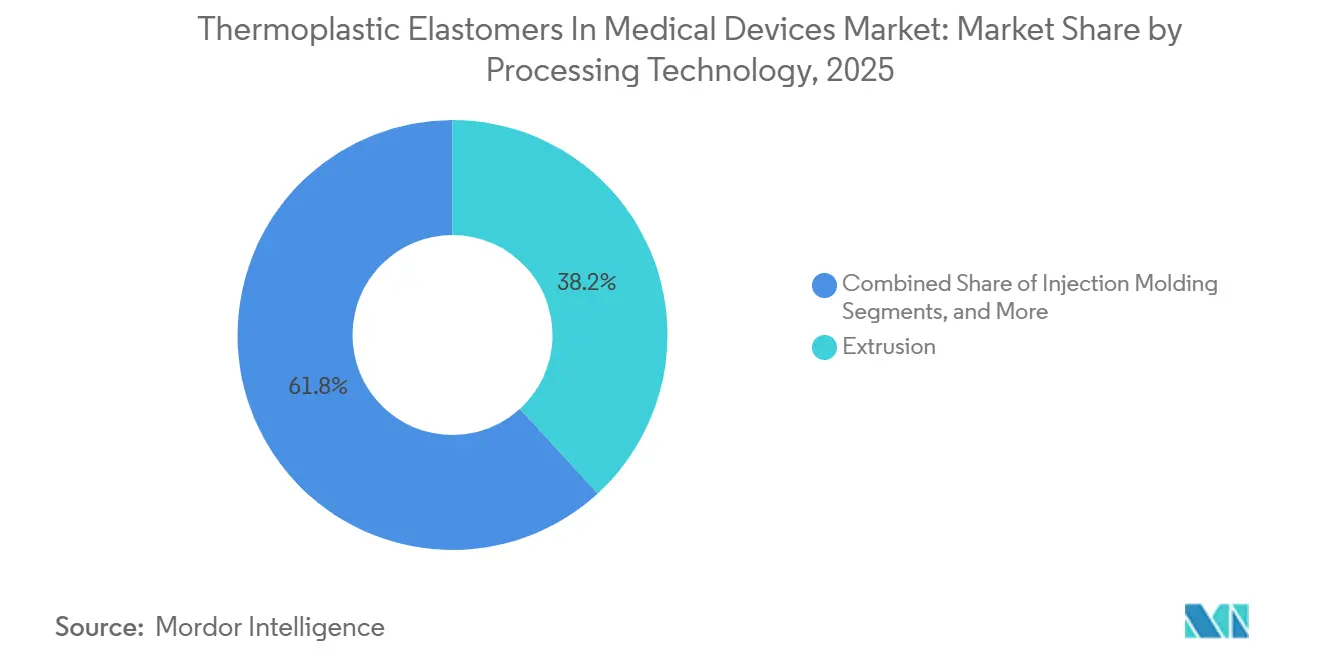

- 加工技術別では、押出成形が2025年の医療機器における熱可塑性エラストマー市場規模の38.19%を占め、2027年~2031年にかけて7.41%の成長が見込まれます。

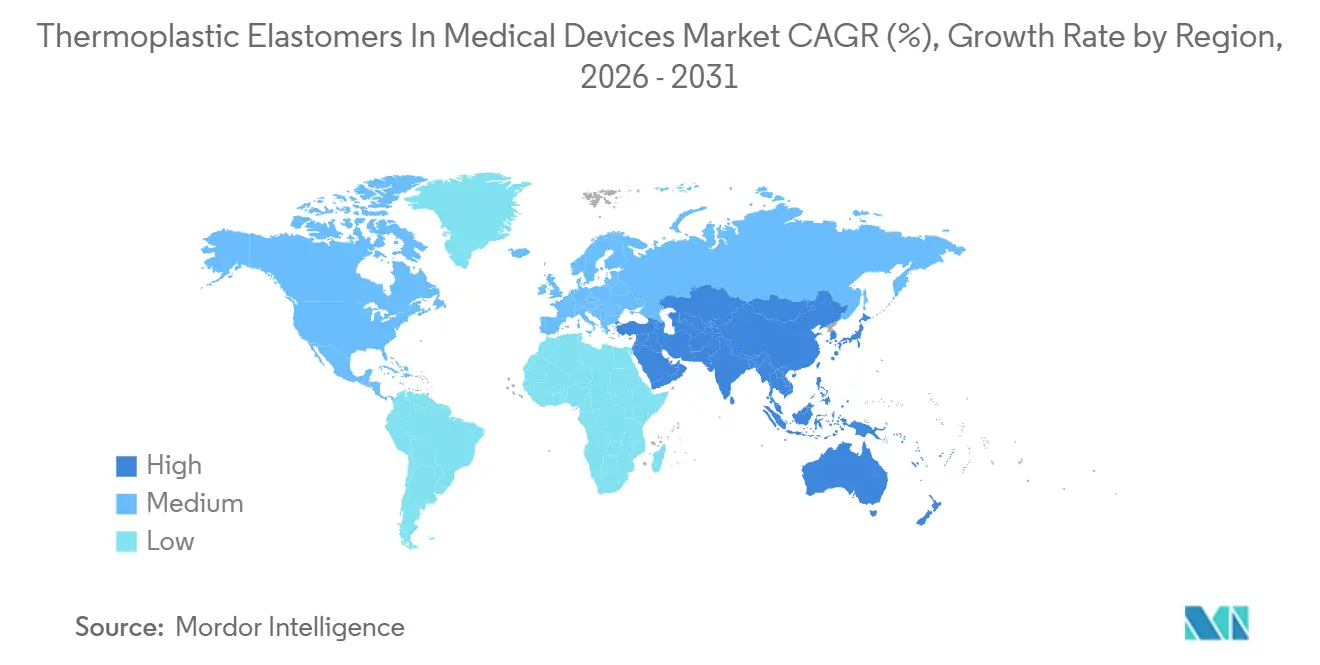

- 地域別では、北米が2025年の市場シェアの36.33%を占め、アジア太平洋地域は2027年~2031年にかけてCAGR 7.63%で拡大する見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の医療機器における熱可塑性エラストマー市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| センシティブな用途におけるPVC・フタレートからの脱却 | +1.2% | 欧州、北米 | 中期(2~4年) |

| 低侵襲カテーテルベース療法の成長 | +1.5% | 北米、欧州、アジア太平洋都市部に集中するグローバル市場 | 長期(4年以上) |

| ウェアラブルおよびホームケアデバイスの拡大 | +1.3% | 北米、欧州、アジア太平洋(日本、韓国) | 中期(2~4年) |

| EU MDRにおけるOEM変更管理負担が安定したサプライヤーに有利 | +0.6% | 欧州、北米への波及 | 短期(2年以内) |

| オーバーモールディングによる部品統合(PP/PAへの接合) | +0.8% | グローバル、欧州および北米での早期採用 | 中期(2~4年) |

| ガンマ線安定透明TPEによるPVCフリー点滴・チューブの実現 | +0.9% | グローバル、欧州および北米が主導 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

センシティブな用途におけるPVC・フタレートからの脱却

欧州規則2023/2482はDEHPを懸念物質として特定し、DEHPを含む医療機器について2029年1月1日を最終申請期限として設定しています。これによりOEMには36ヶ月の再処方期間が与えられ、可塑剤溶出の懸念を排除するSEBSおよび熱可塑性ポリウレタン(TPU)代替品への移行が促進されています。[1]欧州化学物質庁、「物質情報カード – ビス(2-エチルヘキシル)フタレート(DEHP)」、echa.europa.eu 2024年に発行されたガイダンスでは、可塑剤の放出量が体重1kgあたり1日10µgを超えるデバイスについてベネフィット・リスク分析が義務付けられており、従来のPVCラインは事実上失格となっています。[2]欧州委員会、「規則(EU)2023/2482 – DEHPサンセット日程および制限」、ec.europa.eu 北米のメーカーはグローバルな一貫性を維持するために欧州のタイムラインに合わせており、医療機器における熱可塑性エラストマー市場全体でフタレートフリー材料への集団的な移行が進んでいます。

低侵襲カテーテルベース療法の成長

カテーテル検査室は、耐キンク性と押し込み性を備えたシャフトを必要とする心血管、神経血管、泌尿器科的処置の範囲を拡大しています。Pebax Rnewなどのポリエーテルブロックアミド(PEBA)コンパウンドは、ナイロン12と比較して前進力を50%低減し、血管損傷を最小化して処置時間を短縮します。屈曲疲労試験では、PEBAシャフトが90度曲げで10,000サイクルに耐えることが実証されており、従来のポリウレタンカテーテルの寿命をほぼ3倍にし、日帰り処置環境での広範な採用を支援しています。FDA 510(k)経路により、メーカーは既存のマスターファイルを使用してカテーテル設計を更新でき、承認時間が半減し、医療機器における熱可塑性エラストマー市場へのさらなる浸透が促進されています。

ウェアラブルおよびホームケアデバイスの拡大

2026年には持続血糖モニターの出荷台数が1,200万台を超え、各パッチには数グラムの皮膚接触用SEBSまたはTPUが必要です。2024年後半に導入されたHEXPOLのMediprene A2ラインは、ショアA 25~65の範囲をカバーし、ISO 10993-10感作プロトコルに準拠しており、皮膚刺激を引き起こすことなく14日間の装着サイクルを実現します。スウェーデン・オーモール施設への540万米ドルの設備投資により、医療グレードTPEの年間生産能力が80,000トンに増加し、急速に成長する医療機器における熱可塑性エラストマー市場への供給が確保されています。エンドユーザーは、0.5~1.5 N/cmの接着力を維持しながら外傷なく剥離できるバランスの取れた接着性を持つSEBS接着インターフェースを、シリコーンゲルシステムとの差別化要因として評価しています。

EU MDRにおけるOEM変更管理負担が安定したサプライヤーに有利

医療機器規制第120条は樹脂変更を重大な変更として分類しており、新たな文書、臨床評価、認証機関によるレビューが必要です。2025年の調査では、欧州のOEMの68%が追加で12~24ヶ月の規制作業を回避するために材料のアップグレードを延期したことが示されました。その結果、同一の抽出物・溶出物(E&L)プロファイルを持つドロップイングレードを提供できる既存サプライヤーが契約を確保し、医療機器における熱可塑性エラストマー市場において7社のグローバルメーカーへの権力集中が進んでいます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| E&L検証および滅菌による特性変化 | -0.9% | グローバル、特に欧州および北米で厳格 | 中期(2~4年) |

| 大量用途におけるPVCおよびシリコーンとのコストプレミアム | -0.7% | グローバル、価格感応度の高い市場(アジア太平洋、中南米)で最も顕著 | 短期(2年以内) |

| MDRにおけるOEM材料変更管理がタイムラインを延長 | -0.14% | グローバル、特に欧州および北米で厳格 | 中期(2~4年) |

| 医療グレード樹脂のサプライチェーン脆弱性、滅菌ボトルネック | -0.5% | グローバル、価格感応度の高い市場(アジア太平洋、中南米)で最も顕著 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

E&L検証および滅菌による特性変化

ISO 10993-18:2020は詳細な化学プロファイル試験を要求しており、各E&Lプログラムには約30万米ドルのコストと9ヶ月の期間が必要です。50 kGyでのガンマ線滅菌は未修飾PEBAの引張強度を25%低下させる可能性があり、コンパウンダーは酸化防止剤パッケージを添加せざるを得ず、その結果として新たな抽出物が生じます。[3]医薬品規制調和国際会議、「抽出物および溶出物に関するICH Q3Eドラフトガイダンス」、ich.org 酸化エチレン滅菌は残留エチレンクロロヒドリンを残し、ISO 10993-7:2024の制限値に基づきデバイスあたり4µg未満に維持する必要があります。これらの科学的・規制的課題は開発タイムラインを延長し、医療機器における熱可塑性エラストマー市場の近期成長を抑制しています。

大量用途におけるPVCおよびシリコーンとのコストプレミアム

医療グレードSEBSの価格は約4.50~7.00米ドル/kgであり、軟質PVCのコストのほぼ3倍です。TPEオーバーモールディングは組立工程を削減し、総システムコストを最大15%削減できますが、1台あたり20万~50万米ドルの費用がかかる2ショット設備への設備投資が必要です。年間150億本生産されるシリンジプランジャーなどのコモディティ品では、0.02米ドルの材料コスト差でも世界全体で3億米ドルの支出差となります。この経済的格差は、特に価格感応度の高い発展途上地域における医療機器への熱可塑性エラストマーの採用を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:SEBSが主導し、PEBAはカテーテル需要で加速

2025年、スチレン系ブロックコポリマーは、コスト効率の高い透明性と50 kGyガンマ線安定性により、医療機器における熱可塑性エラストマー市場規模の43.18%を占めました。PEBAは、超薄型耐キンク壁を必要とする神経血管および末梢血管カテーテルへの需要増加に牽引され、2031年にかけて年率7.12%で成長する見込みです。Arkemaのバイオベース Pebax Rnew 30R53は、30%のヒマシ油含有量でショアD 53の硬度を達成し、EU グリーンディールの調達規則に適合しています。TPUは2025年の収益の22%を占め、7日間のウェアラブル使用においてポンプ駆動の摩耗に耐えるよう設計された輸液セットチューブに好まれています。TPE-EおよびTPCは121℃までのオートクレーブ用途に適していますが、エステル結合がガンマ線安定性を制限します。TPVおよびTPOは不透明性と高い抽出物量により8%未満にとどまっています。

注記: 全セグメントのシェアはレポート購入後に入手可能

用途別:ウェアラブルが従来のチューブ成長を上回る

カテーテルおよびチューブ類は2025年収益の31.3%を占め、心血管および透析処置からの安定した需要を反映しています。しかし、ウェアラブルおよび皮膚接触インターフェースは医療機器における熱可塑性エラストマー市場全体より175ベーシスポイント速く成長しており、2031年までに材料重量ベースでより大きなシェアを獲得すると予想されています。中国の2025年償還政策に支えられた持続血糖モニターの出荷台数は、14日間後に清潔に剥離しながら粘着性を維持する多層SEBS接着ガスケットを必要としています。

7.34%のシェアを持つウェアラブルおよび皮膚接触インターフェースは、LSR価格を相殺するためのオーバーモールディングから恩恵を受けていますが、より広範な採用はOEMが2ショットプレスへの投資意欲にかかっています。医薬品バイアルストッパーは50回以上のオートクレーブサイクルに耐えられるTPEグレードを必要とし、蒸気下での寸法安定性を維持するTPE-Eコンパウンドへの需要を促進しています。

加工技術別:射出成形が部品統合で存在感を増す

押出成形は2025年の加工技術収益の38.19%を占め、点滴および透析チューブ生産の主要手法であり続けています。しかし射出成形は、医療機器エンジニアが樹脂価格のみに焦点を当てるのではなく総着地コストを評価するようになるにつれ、2031年にかけて7.41%で成長しています。2ショットプレスは、別々の成形と組立に要する90秒と比較して45秒で一体型グリップ付きインスリンペンバレルを生産でき、人件費を35~40%削減します。

注記: 全セグメントのシェアはレポート購入後に入手可能

地域分析

2025年、北米は医療機器向け熱可塑性エラストマー市場の収益の36.33%を占めました。この優位性は、Medtronic、Abbott、Boston Scientificなどの業界リーダーがFDAの監視下で新たなカテーテルおよびウェアラブルラインを拡大しているミネソタ州、マサチューセッツ州、カリフォルニア州の主要クラスターによって支えられています。一方、市場収益の安定した28%を占める欧州は、包括的なE&Lドシエを提供できる確立された材料サプライヤーに有利な厳格なMDR文書要件により、その地位を維持しています。現在市場の26%を占めるアジア太平洋地域は成長を牽引すると予想され、2031年にかけて7.63%の拡大率が見込まれています。

同地域の成長は3つの主要要因によって牽引されています。第一に、中国とインドが地域調達を推進する中、Teknor Apexの2026年のDCM Shriramとの合弁会社PolyTekが業務効率化を図ります。地域内コンパウンディングにより、リードタイムが6週間短縮されます。第二に、持続血糖モニタリングの償還が拡大するにつれ、数百万人以上がカバーされ、センサーメーカーの組立の現地化が促進されます。最後に、日本および韓国のOEMは高純度グレードに注力しており、ISO 10993-18基準を満たすサプライヤーは10~15%の価格プレミアムを確保できます。

対照的に、中南米および中東・アフリカの合算地域は医療機器における熱可塑性エラストマー市場収益のわずか8%を占めるにとどまっています。高い輸入関税と限られた設備基盤が、先進的な2ショット射出プレスへの投資を妨げています。さらに、従来のPVCは短期消耗品として引き続き許容されていますが、欧州および北米でDEHP販売が規制に直面した際に、大手多国籍企業が西側からこれらの地域に余剰能力を振り向ける可能性があることは注目に値します。

競合環境

HEXPOL、Teknor Apex、KRAIBURG TPE、Avient、BASFが医療機器における熱可塑性エラストマー市場を支配しており、世界の医療グレード生産能力の過半数シェアを集合的に保有しています。市場の力学は医療機器規制(MDR)の慣性に影響を受けており、樹脂グレードの切り替えには認証機関による新たなレビューが必要で、最大2年を要する場合があります。戦略的な動きとして、HEXPOLは2026年に14の工場を統一品質管理システムの下に統合する再編を行っています。この変更により、個別登録なしに工場間でマスターバッチを移送することが可能となり、OEM(相手先ブランド製造業者)による監査が効率化されます。

市場における主要戦略には、2025年のGEONによるFoster Corporationの買収に見られる垂直統合、インドにおけるTeknor ApexとPolyTekの合弁会社に示される地理的拡大、ArkemaによるPebax Rnewの30%バイオベース版導入に代表される持続可能性への取り組みが含まれます。特許出願は、プライマーレス接合を可能にするシラン変性SEBSと、ISO 10993-18抽出物制限を遵守しながらガンマ線透明性を維持する酸化防止剤化学にますます集中しています。RTP Companyのような小規模プレイヤーは、最小注文量500kgのカスタムグレードを提供することでニッチを開拓し、医療技術スタートアップのプロトタイプ反復を加速させていますが、業界の統合大手と比較すると依然として小規模で運営されています。

今後を見据えると、市場の焦点はISO 13485認証を満たす積層造形フィラメントと、30日間の皮膚接触向けに設計された超軟質ショア00ウェアラブルにシフトする可能性が高く、いずれも新たな感作プロトコルが必要となります。これらの新興ニッチで認証機関からの早期承認を獲得したサプライヤーはプレミアムマージンを得る立場にあり、市場シェアをこれらのイノベーション先駆者にさらに移行させる可能性があります。

医療機器における熱可塑性エラストマー産業リーダー

BASF SE

Covestro AG

Kraton Corporation

Lubrizol Corporation

Teknor Apex Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:GEON Performance Solutionsがアルカディア・プラスチックスを買収し、メキシコおよび中国に年間15,000トンのコンパウンディング能力を追加し、太平洋横断リードタイムを4~6週間短縮しました。

- 2026年3月:HEXPOL ABが14のグローバル工場をHEXPOL熱可塑性部門に統合し、統一MDRファイルによりOEM認定タイムラインを最大12週間短縮しました。

- 2025年2月:Prism WorldwideとSherwood Industriesが提携し、自動車用ビンマットおよび消費者製品向けにリサイクルコンテンツTPEシートを導入し、産業横断的な循環経済の可能性を実証しました。

- 2025年1月:GEON Performance SolutionsがFoster Corporationを買収し、コネチカット州に12,000トンの超高純度医療グレード生産能力を追加し、医療機器における熱可塑性エラストマー市場でのフットプリントを深化させました。

世界の医療機器における熱可塑性エラストマー市場レポートの範囲

レポートの範囲として、熱可塑性エラストマー(TPE)は医療機器設計において重要であり、ゴムの柔軟性とプラスチックの加工性を兼ね備えています。射出成形または押出成形により、ソフトタッチエルゴノミクス、硬質基材へのオーバーモールディング、高純度・生体適合性・滅菌可能(EtO、ガンマ線)なコンポーネントを実現します。TPEは低抽出物・溶出物とリサイクル可能性により、ラテックスおよびPVCの理想的な代替品です。

医療機器における熱可塑性エラストマー市場は、材料タイプ、用途、加工技術、地域別にセグメント化されています。材料タイプ別では、スチレン系熱可塑性エラストマー/スチレン-エチレン-ブチレン-スチレン(TPE-S/SEBS)、熱可塑性ポリウレタン(TPU)、アミド系熱可塑性エラストマー/ポリエーテルブロックアミド(TPE-A/PEBA)、ポリエステル系熱可塑性エラストマー/熱可塑性コポリエステル(TPE-E/TPC)、熱可塑性加硫物(TPV)、熱可塑性ポリオレフィン(TPO)が含まれます。用途別では、カテーテル・チューブ類、シリンジ・プランジャー、ストッパー・シール、コネクター・デバイスハウジング、ウェアラブルおよび皮膚接触インターフェースに分類されます。加工技術別では、押出成形、射出成形、ブロー成形・フィルム、オーバーモールディング・2K、積層造形・その他にセグメント化されています。地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米にわたって分析されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントについて金額(米ドル)での市場規模と予測を提供しています。

| 熱可塑性エラストマー-スチレン系/スチレン-エチレン-ブチレン-スチレン(TPE-S/SEBS) |

| 熱可塑性ポリウレタン(TPU) |

| 熱可塑性エラストマー-アミド系/ポリエーテルブロックアミド(TPE-A/PEBA) |

| 熱可塑性エラストマー-ポリエステル系/熱可塑性コポリエステル(TPE-E/TPC) |

| 熱可塑性加硫物(TPV) |

| 熱可塑性ポリオレフィン(TPO) |

| カテーテル・チューブ類 |

| シリンジ・プランジャー |

| ストッパー・シール |

| コネクター・デバイスハウジング |

| ウェアラブルおよび皮膚接触インターフェース |

| 押出成形 |

| 射出成形 |

| ブロー成形・フィルム |

| オーバーモールディング・2K |

| 積層造形・その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 材料タイプ別 | 熱可塑性エラストマー-スチレン系/スチレン-エチレン-ブチレン-スチレン(TPE-S/SEBS) | |

| 熱可塑性ポリウレタン(TPU) | ||

| 熱可塑性エラストマー-アミド系/ポリエーテルブロックアミド(TPE-A/PEBA) | ||

| 熱可塑性エラストマー-ポリエステル系/熱可塑性コポリエステル(TPE-E/TPC) | ||

| 熱可塑性加硫物(TPV) | ||

| 熱可塑性ポリオレフィン(TPO) | ||

| 用途別 | カテーテル・チューブ類 | |

| シリンジ・プランジャー | ||

| ストッパー・シール | ||

| コネクター・デバイスハウジング | ||

| ウェアラブルおよび皮膚接触インターフェース | ||

| 加工技術別 | 押出成形 | |

| 射出成形 | ||

| ブロー成形・フィルム | ||

| オーバーモールディング・2K | ||

| 積層造形・その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年までに医療機器における熱可塑性エラストマー市場はどの程度の規模になりますか?

医療機器における熱可塑性エラストマー市場規模は2031年までに46億米ドルに達し、2027年~2031年にかけてCAGR 5.59%で拡大する見込みです。

現在商業採用をリードしている材料は何ですか?

スチレン系ブロックコポリマーは2025年収益の43.18%を占め、医療機器における熱可塑性エラストマー市場で最大の単一シェアを持っています。

2031年にかけて最も成長が速い用途セグメントは何ですか?

ウェアラブルおよび皮膚接触インターフェースはCAGR 7.34%で拡大しており、医療機器における熱可塑性エラストマー市場全体を上回っています。

アジア太平洋地域が将来の成長において重要な理由は何ですか?

地域製造義務化、糖尿病ウェアラブルへの償還拡大、新たな合弁会社により、アジア太平洋地域は7.63%の成長が見込まれ、北米との差を縮める見通しです。

材料差別化を促進する滅菌方法はどれですか?

50 kGyでのガンマ線照射は、引張特性と光学特性を維持するSEBSグレードを優遇し、OEMが検証済みガンマ線安定処方を指定するよう促しています。

サプライヤー選定に最も影響を与える規制要因は何ですか?

EU MDR第120条は樹脂代替を重大な変更として扱うため、OEMは12~24ヶ月の再検証を回避するためにMDR準拠ドシエをすでに保有するサプライヤーを優先します。

最終更新日: