熱光起電力市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 0.55 十億米ドル |

| 市場規模 (2030) | 1.16 十億米ドル |

| 成長率 (2025 - 2030) | 16.13% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる熱光起電力市場分析

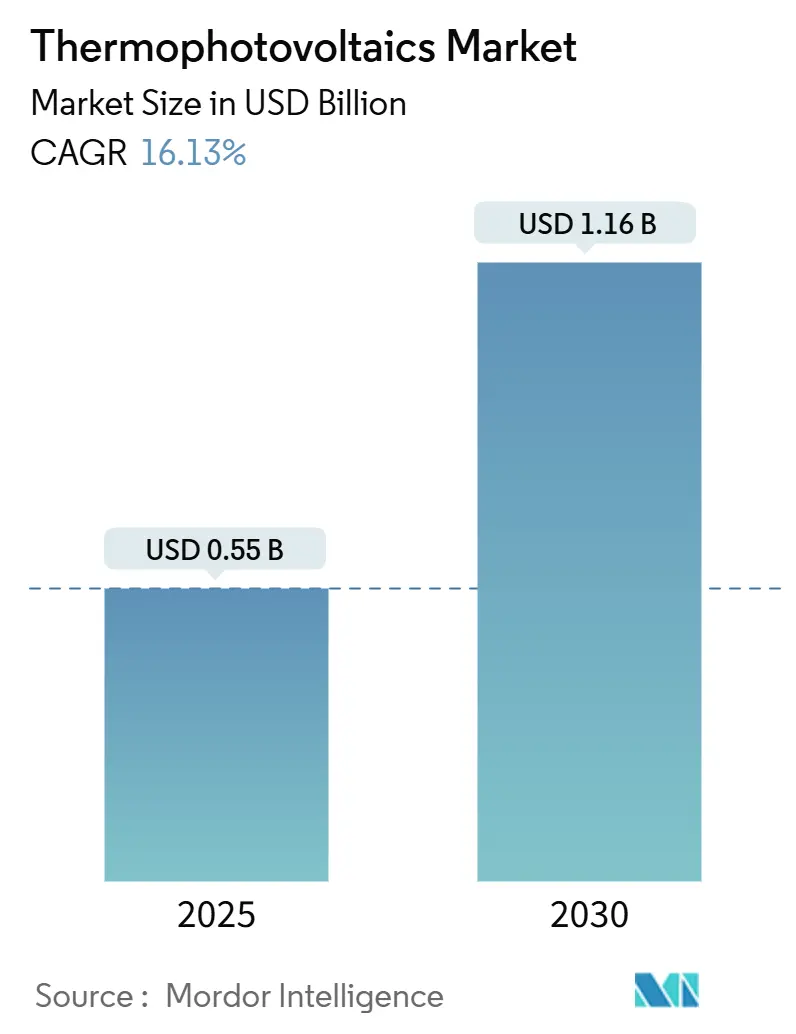

熱光起電力市場規模は2025年に5億5,000万米ドルと推定され、予測期間(2025年~2030年)にCAGR16.13%で成長し、2030年までに11億6,000万米ドルに達すると予測されています。

40%を超えるブレークスルーセル効率、拡大する産業脱炭素化義務、および熱電池アーキテクチャへの投資増加がこの軌跡を支えています。熱光起電力(TPV)デバイスは、従来の太陽電池の最大500倍の電力密度を実現しながら可動部品なしで動作するため、廃熱回収、分散型発電、および24時間365日の再生可能エネルギー貯蔵に魅力的な選択肢となっています。市場は効率と材料耐久性のバランスをとる中温設計を評価しており、TPVを熱電および有機ランキンソリューションに対する近期的な補完技術として位置づけています。ベンチャー支援の新規参入企業がTPV生産向けにシリコンラインを改造し、国立研究所が高効率タンデムアーキテクチャを産業パートナーにライセンス供与するにつれて、競争の激しさが増しています。

主要レポートのポイント

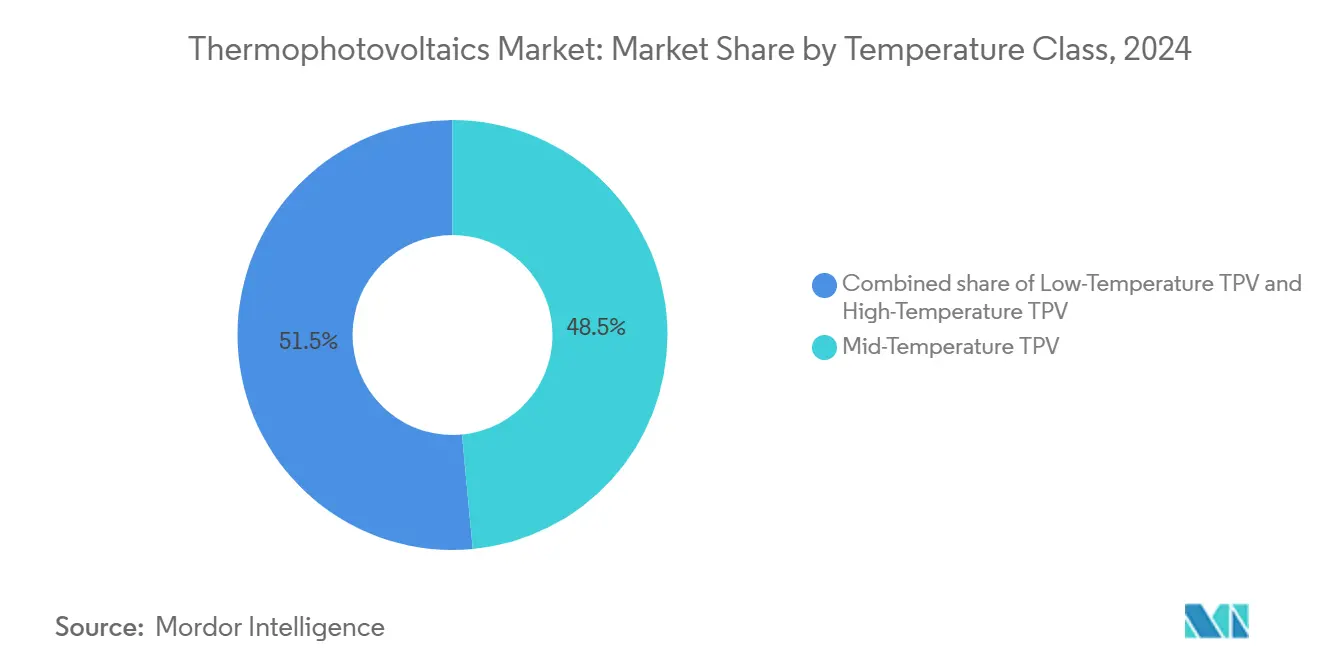

- 温度クラス別では、中温システムが2024年に48.5%の収益シェアを獲得し、高温システムは2030年に向けて19.7%のCAGRで成長をリードしています。

- セル材料別では、GaSbが2024年に熱光起電力市場シェアの60.1%を維持し、InGaAs合金は2030年にかけて20.8%のCAGRで拡大する見込みです。

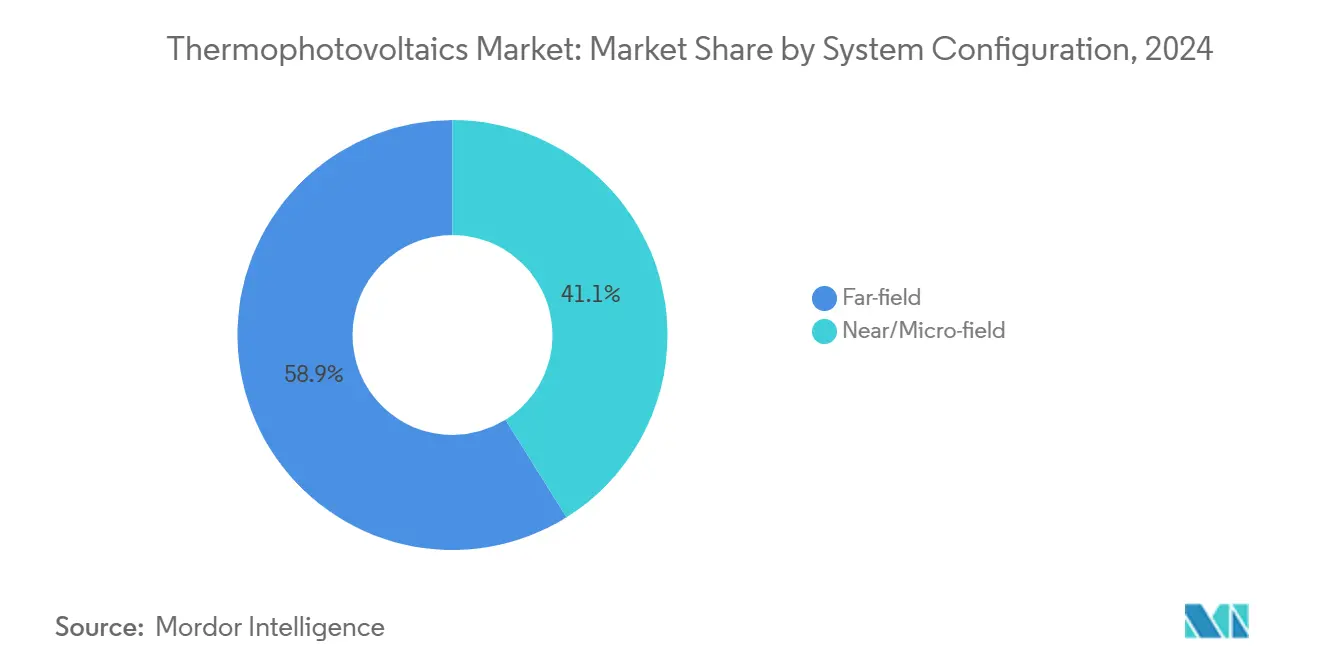

- システム構成別では、ファーフィールド設計が2024年に58.9%のシェアでリードし、ニアフィールドシステムは20.1%のCAGRで増加すると予測されています。

- 用途別では、産業廃熱回収が2024年の熱光起電力市場規模の34.8%を占め、一次発電は20.5%のCAGRで拡大しています。

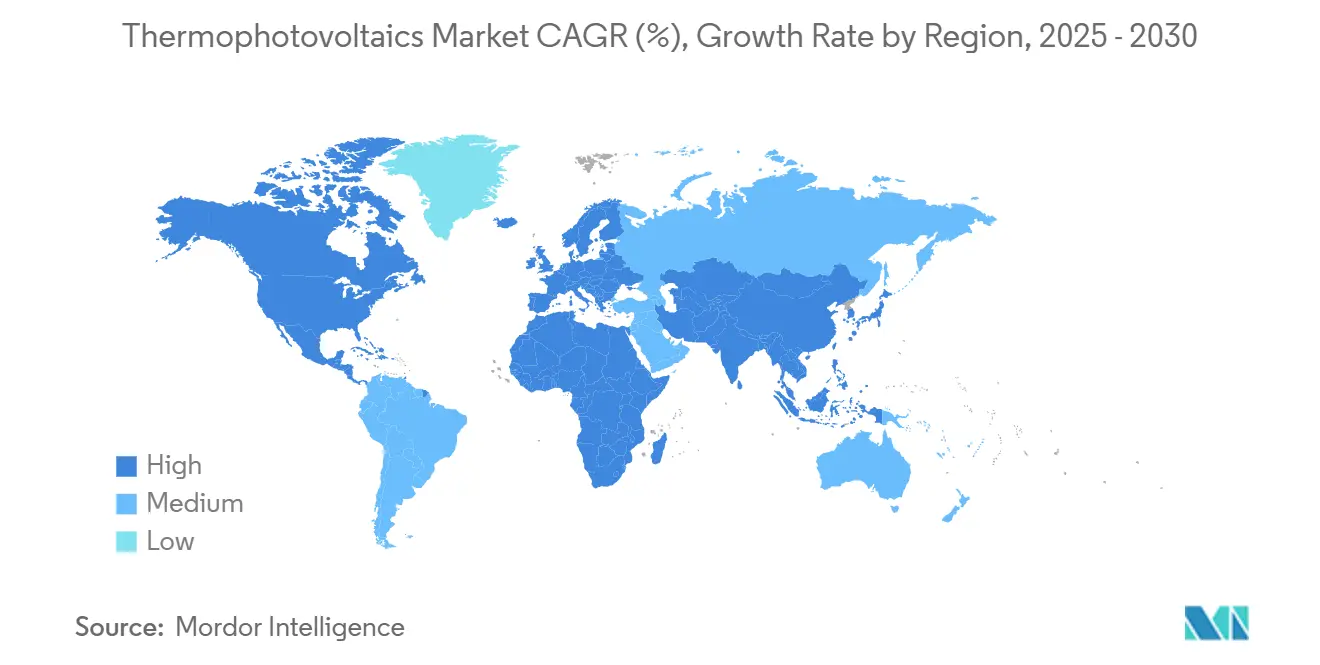

- 地域別では、北米が2024年に45.3%の収益シェアで優位を占め、同地域は2030年にかけて17.3%のCAGRを記録すると予測されています。

世界の熱光起電力市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 40%超のセル効率ブレークスルーマイルストーン | 4.20% | 世界(北米・欧州が早期採用) | 中期(2〜4年) |

| 産業廃熱回収支出の増加 | 3.80% | 世界(アジア太平洋ハブが顕著) | 長期(4年以上) |

| 24時間365日再生可能エネルギー向け熱貯蔵連携TPV | 3% | 北米・EUからアジア太平洋へ拡大 | 長期(4年以上) |

| ニアフィールドTPVミニコジェネレーションアーキテクチャ | 2.40% | 北米・欧州が先行、アジア太平洋がスケールアップ | 中期(2〜4年) |

| フォトニック結晶選択的エミッターによるW当たりコスト削減 | 1.90% | 世界の先進国経済 | 中期(2〜4年) |

| 大量生産を可能にするシリコンラインの改造 | 1.80% | 世界(アジア太平洋の製造リーダーシップ) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

40%超のセル効率ブレークスルーマイルストーンが商業的実現可能性を牽引

2024年にMIT、NREL、ミシガン大学が実証した41.1%〜44%という記録的な変換効率は、TPVを実験室の好奇心から実用規模の選択肢へと再位置づけしました。[1]「MITとNRELによるTPV記録41.1%」nrel.govAntora Energyはこれらの進歩を拡大し、40%を超える効率のセルを出荷する年産2MWの施設を開設しました。デバイスは現在1,850℃で3.78 W/cm²を達成しており、蒸気タービンのベンチマークに匹敵しながら、静音かつ固体動作を実現しています。より高い電力密度はラジエーターの質量を削減し、再生可能エネルギー出力を平滑化する熱電池貯蔵の実現可能性を向上させます。したがって、効率のリーダーシップは近期市場加速の最も強力な触媒です。

産業廃熱回収支出の増加が採用を加速

鉄鋼、セメント、化学プラントは現在、歴史的に投入エネルギーの50%を超えていた熱損失を回収するために、より多くの設備投資を割り当てています。[2]「産業熱損失と脱炭素化」agora-energy.de最近のTPVパイロットでは、1,592℃の黒鉛エミッターを使用して26.4%の効率と4.3 W/cm²を達成し、1,000 K以上で有機ランキン競合製品を上回りました。[3]「26.4%効率を達成した黒鉛エミッターTPV」arxiv.org固体デバイスは作動流体を必要とせず、メンテナンスおよび安全コストを削減します。エネルギー価格と炭素税の上昇に伴い回収期間が短縮されており、アジア太平洋および北米の経営幹部レベルの議題にTPVが浮上しています。

熱貯蔵連携TPVが24時間365日の再生可能エネルギーを実現

1,500℃に加熱された熱貯蔵ブロックと40%以上の効率のTPVセルを組み合わせることで、太陽光や風力の出力が低下した際にオンデマンドで電力を供給します。カリフォルニア州の系統計画担当者は、均等化コストが0.128米ドル/kWhに近づいており、ピーカーガス資産を下回ると指摘しています。システムは最小限の劣化で20年の寿命を約束し、電力と熱を同時に供給することで、産業電化目標に合致しています。Antora Energyのフィールドユニットはこのコンセプトを体現しており、熱貯蔵とTPVの組み合わせが高再生可能エネルギーグリッドを支えられることを示しています。

ニアフィールドTPVミニコジェネレーションアーキテクチャが分散型電力を解放

サブミリメートルのエミッターとセルのギャップはエバネッセント波結合を利用して8 W/cm²を超え、1,100 Kで50%の予測効率を達成します。コロラド大学ボルダー校は、温度変動にもかかわらず出力を維持するギャップフリーアセンブリを実証し、集合住宅や商業用屋上を対象とした1〜10 kWのマイクロコジェネレーションセットへの道を開きました。コンパクトで振動のない設計は都市の騒音規制を満たし、TPVの都市中心部への展開を拡大します。

制約要因の影響分析*

| 制約要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| アンチモン化物・砒素化物化合物の高コスト | -2.80% | 世界(供給制約地域で深刻) | 中期(2〜4年) |

| 競合するTEGおよびORC廃熱ソリューション | -2.10% | 世界(成熟した産業ユーザー) | 長期(4年以上) |

| 100 µm未満のギャップキャビティにおける信頼性の問題 | -2% | 世界(ニアフィールド用途) | 短期(2年以内) |

| 重要金属(In、Sb)の供給脆弱性 | -1.40% | 輸入依存国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アンチモン化物・砒素化物化合物の高コストが市場拡大を制約

GaSbウェーハの価格は1枚あたり1,000米ドルを超え、リサイクル率が低いため、材料費がセルコストの40〜60%を占め、大規模展開が遅れています。[4]「GaSbウェーハコスト分析」aip.org四元系InGaAsSbセルの精密エピタキシーは欠陥リスクを高め、歩留まりを低下させます。基板リサイクルとシリコンタンデム代替品は開発中ですが、フラッグシップ効率を下回っており、価格圧力は2020年代半ばまで続く見込みです。

競合するTEGおよびORC廃熱ソリューションが市場浸透を制限

熱電発電機は600 K以下で優れた性能を発揮し、有機ランキンユニットは工場や船舶で数十年にわたる実績を持っています。ORCハイブリッドはすでに18.3%の効率で船舶燃料費を年間100万米ドル削減しており、TPVが置き換えなければならない顧客の親しみやすさを生み出しています。リスク回避的なオペレーターは、TPVがフィールドでの長期信頼性を証明するまで既存技術に留まる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

温度クラス別:中温の優位性が産業採用を牽引

800〜1,200℃で動作する中温システムは、この熱域で稼働する鉄鋼、セメント、ガラス炉に支えられ、2024年に48.5%の収益を獲得しました。セグメントレベルでは、中温ユニットの熱光起電力市場規模は2030年に向けて19.7%のCAGRで上昇すると予測されており、低温および高温の代替品を上回っています。最近の両面コンバータープロトタイプは30%超の効率を達成しながら電力密度を2倍にし、アジア太平洋での産業パイロットを触媒しています。

1,200℃を超える材料劣化は、理論的な優位性にもかかわらず高温デバイスの採用を制限し、低温オプションは成熟した熱電技術との直接競争に直面しています。したがって、メーカーは信頼性、コスト、および既存の廃熱プロファイルとの熱的整合性のバランスをとる中温帯設計を好みます。このコンセンサスは、北米のセメントキルンや欧州のガラスラインにおける調達サイクルを加速させます。

セル材料別:GaSbのリーダーシップがInGaAsの挑戦に直面

ガリウムアンチモン化物は、飛行認定済みの信頼性と確立されたサプライチェーンの強みにより、2024年に60.1%のシェアを保持しました。しかし、バンドギャップチューニングにより1,850℃での変換効率が39%に向上するにつれて、InGaAs合金は2030年にかけて20.8%のCAGRを記録すると予測されています。III-V合金成長のスケール経済がプレミアム価格を低下させるにつれて、GaSbの熱光起電力市場シェアは侵食される可能性があります。

機械学習主導によるGe-InGaAsSbヘテロ接合の発見は、コスト曲線を再構築する可能性のあるシリコン互換経路を示唆しています。したがって、投資家はパフォーマンス目標を維持しながら重要金属ショックに対してヘッジするために、GaSbおよびInGaAsウェーハの多様化調達を追求しています。

システム構成別:ニアフィールドのイノベーションがファーフィールドの優位性に挑戦

ファーフィールドアセンブリは、よりシンプルな機構と幅広いフィールド経験により、2024年に58.9%の収益シェアを維持しました。しかし、熱光起電力市場では、20.1%のCAGRが見込まれるプロトタイプニアフィールドパッケージへの活発な注文が見られます。真空ゼロギャップを用いた実験室実証では、1,000℃のみで高温ファーフィールドリグに匹敵する電力密度を達成し、エミッターへのストレスを軽減しています。

エピタキシャル共同製造によって構築された大面積ニアフィールドデバイスは460℃で1.22 mWを生成し、食品・飲料プラントにおける低品位プロセス熱の利用を約束しています。エンジニアリングチームは、2026年に予定されている産業資格試験を満たすために、堅牢なギャップ制御フレームと汚染耐性コーティングを優先しています。

用途別:産業回収がリードし、一次発電が加速

産業廃熱回収は、鉄鋼・化学プラントにおける豊富な高温排気により、2024年収益の34.8%を占めました。しかし、熱電池がMWからGW規模の展開へとスケールアップするにつれて、一次発電向けの熱光起電力市場規模は20.5%のCAGRで拡大します。Antora Energyの炭素ブロック貯蔵とTPVコンバーターを組み合わせたシステムは、現在カリフォルニア州の工場に熱と電力を同時供給しており、商業モデルを実証しています。

宇宙、防衛、放射性同位体のニッチ市場は、控えめながら安定した需要プロファイルを提供し続けています。消費者およびIoTデバイスは依然として実験的ですが、静音で振動のないマイクロ発電機は、コストが1米ドル/Wの閾値を下回れば、新興のスマートビルディング改修市場を獲得できる可能性があります。

地域分析

北米は2024年に世界収益の45.3%を占め、2030年にかけて17.3%のCAGRをリードすると予測されています。インフレ抑制法の寛大な税額控除とARPA-Eの的を絞った助成金が、パイロットラインと初期商業設備への資本を誘導しています。米国の大学からの44%という記録的な効率のセルが、同地域のイノベーション優位性を強化しています。

欧州は第2位の地域であり、産業電化の推進とTPX熱フォトニクスコンソーシアムなどの協調プログラムによって牽引されています。ドイツはFraunhofer ISEの専門知識を活用してデモンストレーションプラントを支援し、北欧のユーティリティは地域暖房向けTPVベースの熱貯蔵をテストしています。グリーンディールの下での政策調和は、2026年以降に国境を越えたプロジェクトを解放するでしょう。

アジア太平洋は次の主要フロンティアを代表しており、世界の炉容量と半導体製造ラインの大部分を擁しています。日本と韓国の研究者は数十年にわたるTPVのノウハウを持ち、中国のPV大手は熱光起電力市場に低コストモジュールを大量供給できる互換性のある設備を保有しています。アンチモンとインジウムに関するサプライチェーンリスクは、輸出規制の強化の中で地域のアキレス腱であり続けており、リサイクルと代替を目的とした合弁事業を促進しています。

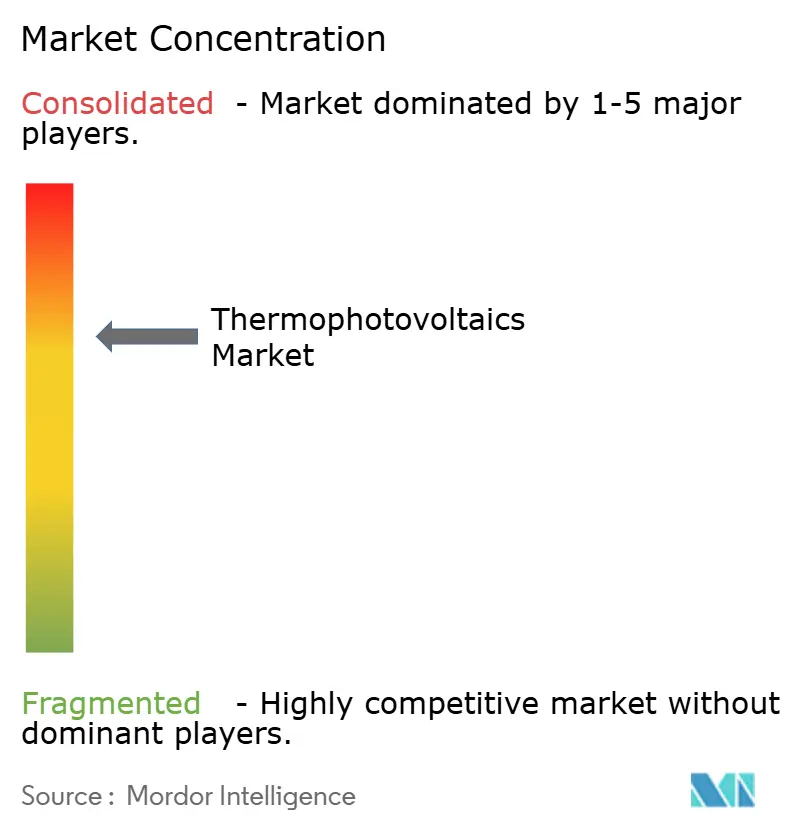

競合状況

この分野は依然として断片化しており、中一桁の収益シェアを超えるベンダーは存在しません。Antora Energyが商業化をリードし、最初の専用TPV生産ラインを稼働させ、累計3億5,000万米ドルを超える資金調達を完了しています。Fourth Powerは2,400℃で機能する41%効率のセルを用いてユーティリティ規模の熱貯蔵を目指し、そのプラットフォームを化石燃料ピーカーの代替として位置づけています。

BoeingのSpectrolab部門は衛星PVの実績を防衛契約に応用し、MicroLink DevicesとJX Crystalsは特殊III-Vウェーハを供給しています。戦略的な動きは垂直統合に集中しており、企業はコストが上昇する環境でマージンを保護するために、材料供給、エミッター製造、およびシステムレベルのアセンブリを確保しています。タンデムTPVアーキテクチャと選択的エミッターレシピがライセンス交渉の根幹を形成するにつれて、特許の状況は厚みを増しています。

合併は依然として限定的ですが、大規模製造がコストの可視性をもたらせば統合が進むと観測者は予想しています。製造能力と多様化された原材料アクセスを組み合わせた先行者は、今十年の終わりまでに一次サプライヤーとして台頭する可能性が高いです。

熱光起電力産業リーダー

Antora Energy

TPV Technology Inc.

Spectrolab (Boeing)

MicroLink Devices

Solaronix SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Antora Energyはカリフォルニア州エネルギー委員会とARPA-EからTPVセル生産拡大のために400万米ドルを確保しました。

- 2025年1月:Heat2Powerが貯蔵熱変換へのTPV活用を目的として設立されました。

- 2025年1月:米国エネルギー省が過酷環境材料ロードマップを発表し、TPVを優先技術として強調しました。

- 2024年11月:ライス大学が60%を超える効率を持つ量子インスパイアードタングステンエミッターを発表しました。

世界の熱光起電力市場レポートの範囲

| 低温TPV(800℃未満) |

| 中温TPV(800〜1,200℃) |

| 高温TPV(1,200℃超) |

| GaSb |

| InGaAs/InGaAsSb |

| SiおよびSiベースタンデム |

| その他(Ge、GaInAsPなど) |

| ニアフィールド・マイクロフィールド(1 mm未満のギャップ) |

| ファーフィールド(1 mm超のギャップ) |

| 一次発電 |

| 産業廃熱回収 |

| 宇宙用電力 |

| 防衛・軍事 |

| 消費者およびIoT電子機器 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 温度クラス別 | 低温TPV(800℃未満) | |

| 中温TPV(800〜1,200℃) | ||

| 高温TPV(1,200℃超) | ||

| セル材料別 | GaSb | |

| InGaAs/InGaAsSb | ||

| SiおよびSiベースタンデム | ||

| その他(Ge、GaInAsPなど) | ||

| システム構成別 | ニアフィールド・マイクロフィールド(1 mm未満のギャップ) | |

| ファーフィールド(1 mm超のギャップ) | ||

| 用途別 | 一次発電 | |

| 産業廃熱回収 | ||

| 宇宙用電力 | ||

| 防衛・軍事 | ||

| 消費者およびIoT電子機器 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2024年の熱光起電力市場規模と2030年の予測値はいくらですか?

2024年に4億7,083万米ドルであり、2030年までに11億5,804万米ドルに達すると予測されています。

商業採用をリードする温度クラスはどれですか?

産業排気流との適合性により、800〜1,200℃で動作するシステムが最大のシェアを保持しています。

2030年にかけて最も急速に拡大すると予測される地域はどこですか?

北米は、寛大なインセンティブと早期の製造スケールアップにより、17.3%のCAGRで成長すると予測されています。

最近の市場関心を解放した効率マイルストーンは何ですか?

実験室記録が40%の変換を超え、2024年にはセルが44%を達成しました。

TPV熱電池はリチウムイオン貯蔵とどのように競合しますか?

低コスト材料に熱としてエネルギーを貯蔵し、最小限の劣化で20年の寿命を提供し、熱と電力の両方を供給します。

現在のニアフィールドTPV商業化を制限しているものは何ですか?

産業条件下で100 µm未満のギャップを維持することは、信頼性に影響を与えるエンジニアリング上の課題であり続けています。

最終更新日: