サーモグラフィ/赤外線検査市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

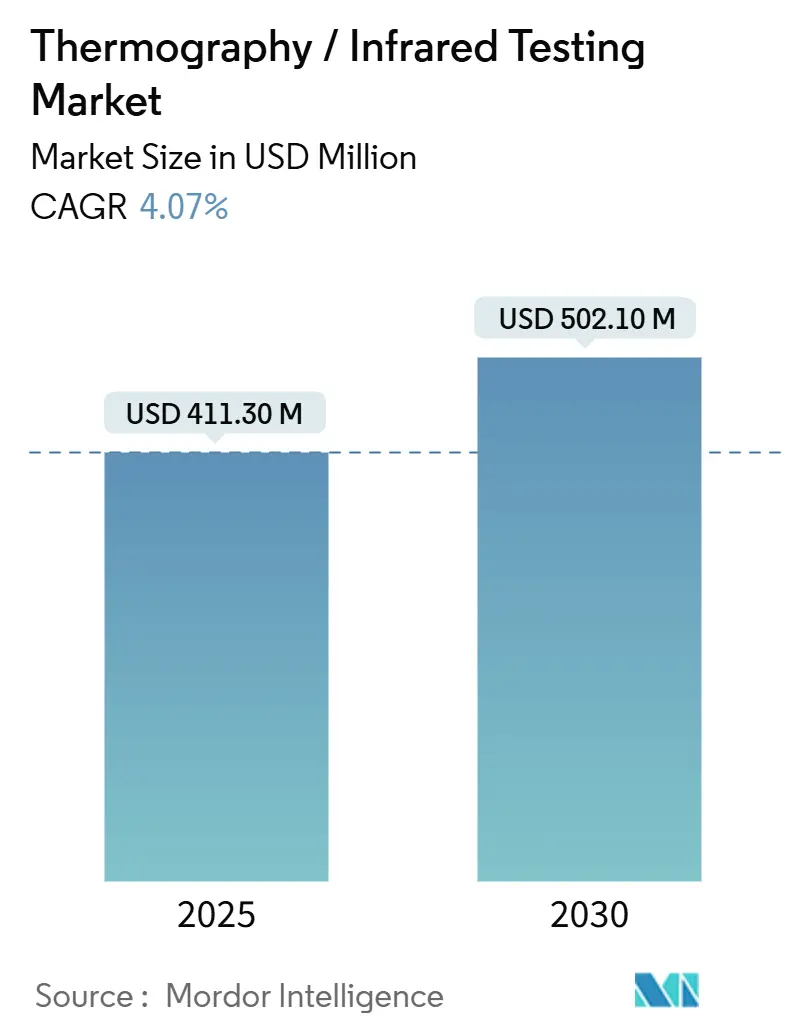

| 市場規模 (2025) | 411.30 百万米ドル |

| 市場規模 (2030) | 502.10 百万米ドル |

| 成長率 (2025 - 2030) | 4.07% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサーモグラフィ/赤外線検査市場分析

サーモグラフィ市場は2025年に4億1,130万米ドルに達し、2030年までに5億210万米ドルを達成するCAGR 4.07%を記録すると予測されており、市場規模と収益性の両面における着実な拡大を裏付けています。予知保全への投資拡大、より厳格な産業安全規制、およびハードウェア価格の低下が、エネルギー、航空宇宙、輸送業務全体での主流採用を促進しています。ベンダーはポータブルイメージャーにエッジAIアルゴリズムを組み込み、かつては単独の温度マッピングツールであったものを資産健全性のための自律型プラットフォームへと変革しています。コスト競争力の高い中国サプライヤーが既存企業との性能差を縮めるにつれて競争が激化しており、グローバルリーダーはソフトウェア中心の価値提案へと軸足を移すことを余儀なくされています。ガリウム系センサーの供給が制約されたままであれば短期的な成長が鈍化する可能性がありますが、メタン検出および再生可能エネルギーの信頼性に関する規制圧力は、サーモグラフィ市場に対して引き続き大きな需要回廊を生み出しています。

主要レポートのポイント

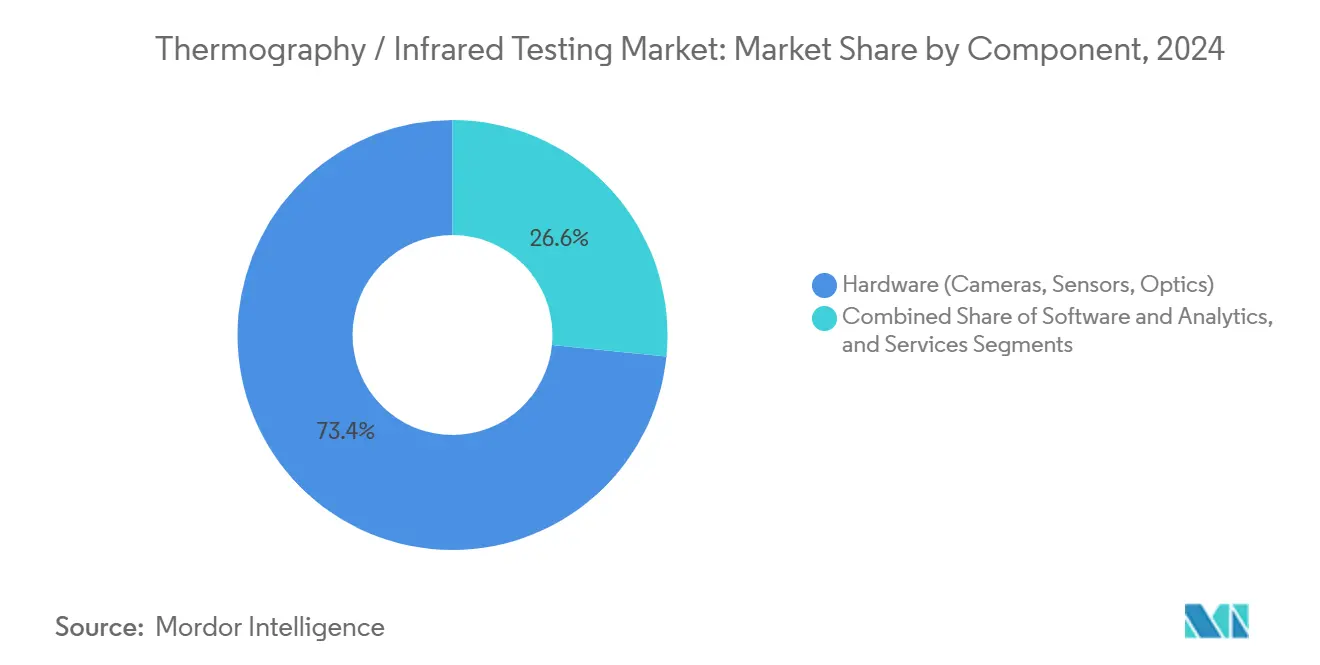

- コンポーネント別では、ハードウェアが2024年のサーモグラフィ市場シェアの73.4%を占め、ソフトウェアおよびアナリティクスは2030年までに9.8%のCAGRで成長すると予測されています。

- 技術別では、パッシブイメージングが2024年に67.8%の収益シェアをリードし、アクティブ技術は2030年までに9.2%のCAGRで成長すると予測されています。

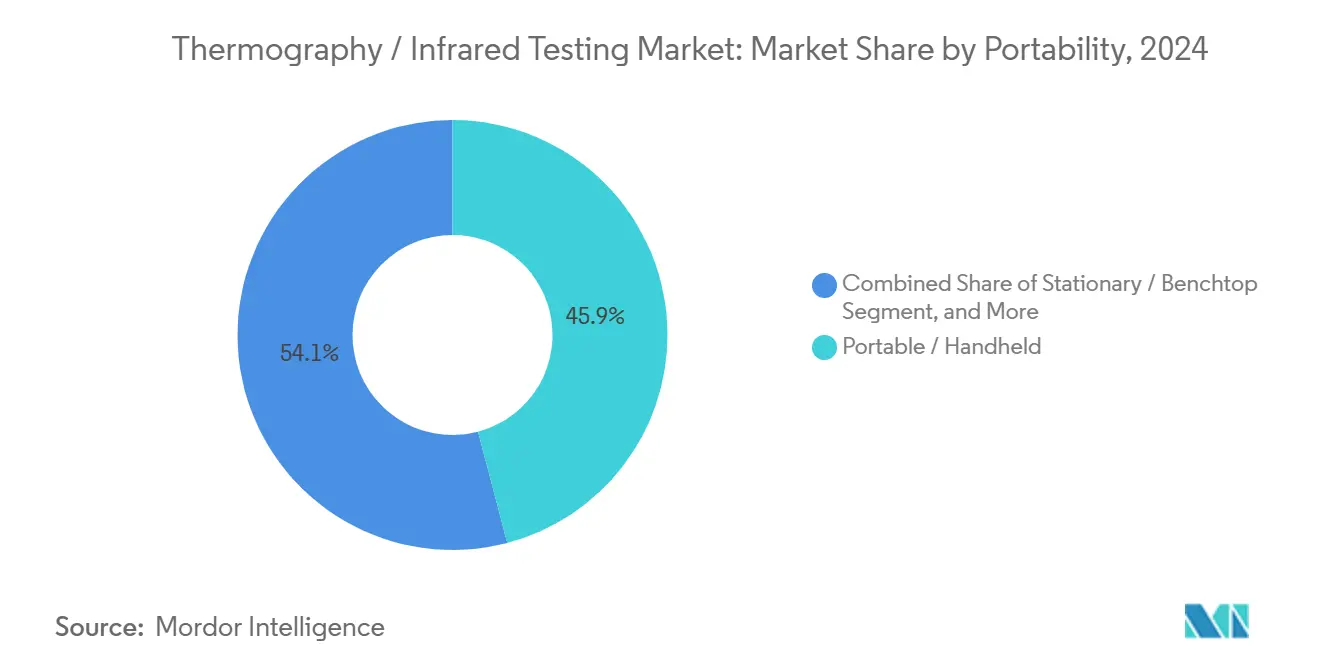

- 携帯性別では、ハンドヘルドデバイスが2024年のサーモグラフィ市場規模の45.9%を占め、自動化ロボットシステムは2024年から2030年にかけて10.3%という最も高い成長率を示すと予測されています。

- エンドユーザー産業別では、石油・ガスセクターが2024年のサーモグラフィ市場規模の26.8%のシェアを占め、自動車・輸送セクターは2030年までに10.1%のCAGRで成長すると予測されています。

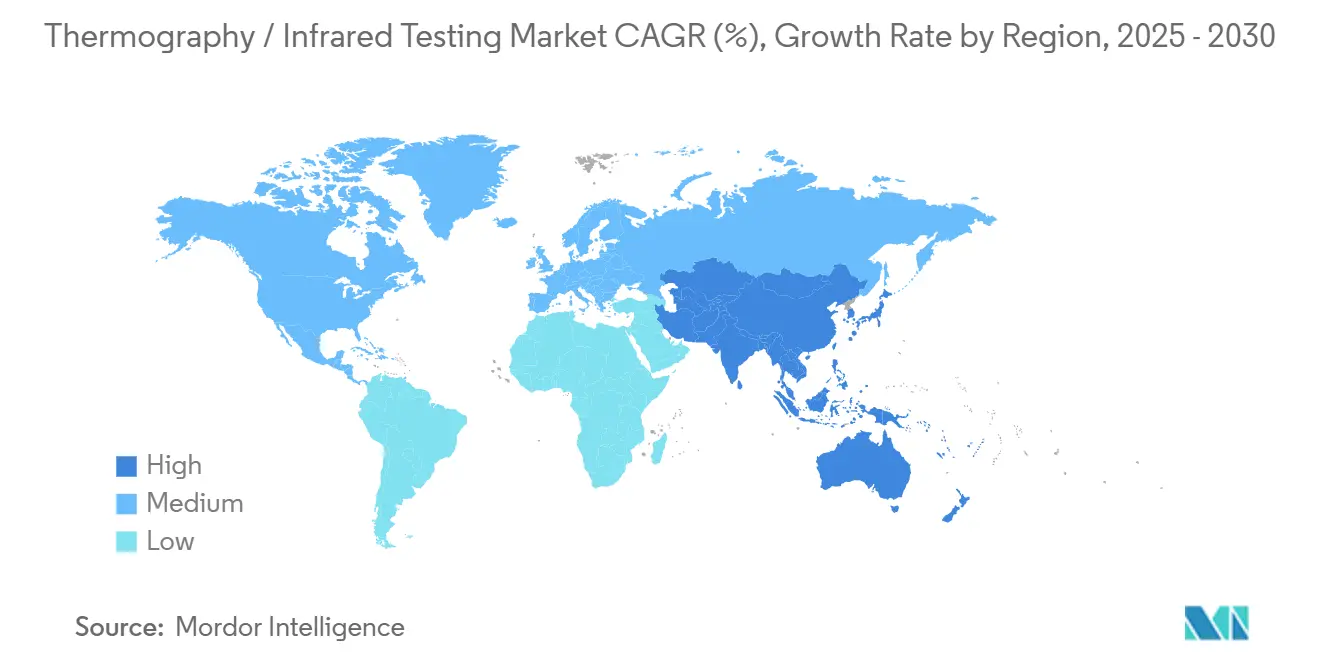

- 地域別では、アジア太平洋地域が2024年に35.7%のシェアでサーモグラフィ市場をリードし、2025年から2030年にかけて6.4%のCAGRで拡大すると予測されています。

グローバルサーモグラフィ/赤外線検査市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 重要インフラにおける予知保全の需要急増 | +1.2% | グローバル – 北米および欧州に注目 | 中期(2~4年) |

| エネルギーおよび製造業全体での厳格な産業安全規制 | +0.8% | EUおよび北米 | 短期(2年以内) |

| ポータブルデバイスにおける非冷却マイクロボロメータカメラの採用拡大 | +0.6% | アジア太平洋のハブ | 中期(2~4年) |

| 自律検査を可能にするエッジAI組み込み型熱解析 | +0.5% | 北米および欧州が先行、アジア太平洋が拡大中 | 長期(4年以上) |

| 欠陥検出精度を向上させるハイブリッドIR・超音波技術 | +0.4% | 先進市場の航空宇宙および自動車 | 長期(4年以上) |

| メタン料金規制に基づく炭素漏洩の収益化 | +0.3% | 北米およびEU | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

重要インフラにおける予知保全の需要急増

電力会社、製油所、および化学プラントは、障害が発生する前にホットスポットを発見するために熱画像に依存するデータ駆動型保全戦略で事後対応型修理を置き換えています。計画外の停止は産業施設に平均1時間あたり5万米ドルのコストをもたらし、サーモグラフィは設備が稼働中に異常を検知することでオペレーターがこれらの損失を回避するのに役立ちます。[1]スタッフライター、「産業エネルギー効率と予知保全」、米国エネルギー省、energy.gov ExelonやDuke Energyなどの大手電力会社は、再生可能エネルギーの普及拡大の中で系統安定性を向上させる実用的なインサイトを収集するため、定期的な変電所巡回に熱カメラを統合しています。機械学習ツールは現在、85%の精度で故障のタイムラインを予測し、保全チームが緊急停止ではなく計画的なシャットダウン中に介入をスケジュールできるようにしています。クラウドダッシュボードの広範な展開は熱インサイトへのアクセスをさらに民主化し、サーモグラフィ市場の勢いを強化しています。

エネルギーおよび製造業全体での厳格な産業安全規制

規制当局は安全基準に熱検査を組み込み、任意のベストプラクティスを法的義務へと変えています。欧州連合の産業排出指令は、石油化学サイトに対して圧力容器、炉、および電気開閉装置の定期的なサーモグラフィ調査を実施するよう指示しています。米国では、OSHAのガイダンスが高リスク施設の通電パネルに対して四半期ごとの赤外線スキャンを推奨するようになっています。コンプライアンス義務は、継続的な熱監視を文書化する企業に対して保険料の引き下げを提供する保険会社にまで及び、安全コンプライアンスと財務的インセンティブを一致させています。より多くの管轄区域が同様の規則を採用するにつれて、校正済みイメージャー、認定オペレーター、および検査スケジュールへの遵守を証明するデジタル監査証跡に対する需要が急増しています。

ポータブルデバイスにおける非冷却マイクロボロメータカメラの採用拡大

非冷却マイクロボロメータ製造の進歩により、2024年以降カメラコストが約40%削減され、エリート検査チーム以外の技術者もサーモグラフィを利用できるようになっています。[2]スタッフライター、「非冷却赤外線技術の進歩」、SPIE、spie.org現代のユニットは50 mK未満の感度を達成しており、予防保全ワークフローの大部分に適しています。スマートフォンアタッチメントや堅牢なタブレットアドオンが普及し、電気技師、HVACコントラクター、およびフィールドエンジニアに現場での熱インサイトを提供しています。アジアの大量生産クラスターは規模の経済を増幅させ、価格デフレを加速させてグローバルの設置ベースを押し上げています。携帯性は、かさばる冷却イメージャーが以前は実用的でなかった鉱山坑道、船舶エンジンルーム、および航空宇宙キャビンでのユースケースを拡大しています。

自律検査を可能にするエッジAI組み込み型熱解析

ベンダーはカメラ内にニューラルネットワークを組み込み、データをクラウドサーバーにストリーミングすることなく異常な熱シグネチャをリアルタイムで検出できるようにしています。[3]スタッフライター、「検査のためのエッジAIコンピューティング」、NVIDIA、nvidia.comモデルは無害な温度変動と危険なイベントを区別し、誤警報率を削減して認定サーモグラファーの不足を緩和します。オペレーターはパイプライン、太陽光発電アレイ、および高圧線を巡回するドローンやクローラーにAI対応イメージャーを搭載し、例外事項をレビューおよび分析のためにコントロールルームに送信します。北米の早期採用者は92%の診断精度を報告しており、エッジ推論が日常的な環境において人間の解釈に匹敵できることを示しています。長期的には、この自動化により地理的に分散した資産全体でスケーラブルな検査カバレッジが実現し、サーモグラフィ市場の成長見通しを強化します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高解像度または冷却イメージャーの高い初期コスト | -0.7% | グローバル – 新興市場が最も大きな打撃を受ける | 中期(2~4年) |

| 専門的な非破壊検査における認定サーモグラファーの不足 | -0.5% | 北米および欧州で深刻 | 長期(4年以上) |

| クラウドベースの熱解析に対するデータ主権の懸念 | -0.4% | 欧州およびアジア太平洋 | 中期(2~4年) |

| センサーグレードのガリウムサプライチェーンの不安定性 | -0.3% | アジア中心の製造拠点 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高解像度または冷却イメージャーの高い初期コスト

20 mK未満の解像度を持つプレミアム冷却検出器は10万米ドルを超えるコストがかかり、中小企業が高度なシステムを購入することを妨げています。最高級の冷却ユニットとエントリーレベルの非冷却カメラの価格差は10倍を超えることが多く、二極化した顧客基盤を生み出しています。高スペック機器に投資するサービス会社は長い回収期間に直面し、多くがリースを選択するため、季節的な検査ピーク時の可用性が低下します。その結果、航空宇宙複合材料や石油化学亀裂成長分析における高度なアプリケーションは資本力のあるオペレーターに限定され、中期的にはサーモグラフィ市場全体の上昇余地を制限しています。

専門的な非破壊検査における認定サーモグラファーの不足

米国非破壊検査協会は、北米全体でレベルIIサーモグラファーが25%不足していると報告しており、欧州でも同様の不足が見られます。[4]スタッフライター、「サーモグラフィ認定のトレンド」、米国非破壊検査協会、asnt.org航空機胴体の表面下剥離の特定などの複雑な検査は、熱パターンを構造的欠陥と相関させることができる経験豊富なアナリストを必要とします。トレーニングパイプラインには6~12ヶ月かかり、実践時間は代替不可能であるため、労働力の拡大が遅れています。レベルIIIスペシャリストが1時間あたり200米ドル以上を要求する賃金の上昇は検査コストを押し上げ、価格に敏感な産業が高度なサーモグラフィワークフローを採用することを妨げています。オンラインモジュールがコースワークを短縮しているものの、実践的なコンポーネントが人材の急速なスケーリングを妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別 – ハードウェアの優位性がソフトウェアの台頭に直面

ハードウェアは2024年の収益の73.4%を供給しており、精度指標を支えるカメラ、光学系、センサーの資本集約的な性質を反映しています。9.8%のCAGRで、アナリティクスプラットフォームは物理的コンポーネントを上回るペースで成長しており、データ中心の価値創造へのシフトを示しています。カメラが標準化された周辺機器となり、差別化がリアルタイムパターン認識、マルチセンサーフュージョン、および予測故障アルゴリズムへと移行するにつれて、ソフトウェアのサーモグラフィ市場規模は拡大すると予測されています。メーカーは現在、デバイスに生涯クラウドサブスクリプションをバンドルして継続的な収益を確保し、ハードウェアのコモディティ化を相殺しています。規制対象セクターがサードパーティ認証を必要とするため、検査サービスは引き続き繁栄し、専門コンサルタントの安定したマージンを確保しています。

将来的には、オープンAPIと相互運用性標準により、オペレーターが熱データを振動、超音波、および電気指標と重ね合わせ、より豊かな資産健全性モデルを生成できるようになります。シームレスな統合をマスターしたベンダーは、ハードウェアの利益が圧縮されても不均衡なシェアを獲得できる立場にあります。逆に、独自のファイル形式に固執するサプライヤーは、エンタープライズ顧客が機器クラス全体のフリート全体監視のための統合ダッシュボードを要求するにつれて、脇に追いやられるリスクがあります。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別 – アクティブ手法がパッシブの優位性に挑戦

パッシブイメージングはその簡便性と広い適用性により依然として売上の67.8%を占めていますが、産業界がより深い診断インサイトを求めるにつれてアクティブ技術は9.2%のCAGRで加速しています。アクティブフラッシュおよびロックイン手法は制御された熱パルスを導入してパッシブスキャンでは見えない欠陥を明らかにし、複合材料の定量的欠陥サイジングを義務付ける航空宇宙安全プロトコルを満たします。振動サーモグラフィのサーモグラフィ市場シェアは重機保全において増加しており、機械的励起が伝播する前の初期段階の疲労亀裂を検出します。

アクティブシステムはコストが高く専門オペレーターを必要としますが、その優れた感度はプレミアム収益ニッチを開きます。自動車および航空のOEMは、製造中の接合完全性を認証するためにインライン型アクティブサーモグラフィステーションを組み込んでいます。AI駆動の分析が解釈の障壁を下げるにつれて、アクティブモダリティは中堅産業に浸透し、パッシブ展開を侵食することなくアドレス可能なサーモグラフィ市場規模を拡大する可能性があります。

携帯性別 – 自動化が検査ワークフローを変革

ハンドヘルドデバイスは2024年に45.9%という圧倒的なシェアを保持しており、フィールドの柔軟性が依然として最重要事項であることを示しています。しかし、工場や電力会社が人間の露出を最小化しデータ収集を標準化する無人検査を推進するにつれて、自動化ロボットプラットフォームは10.3%のCAGRで最も急速に拡大しています。固定システムのサーモグラフィ市場規模は測定の再現性が最重要視される実験室では安定していますが、成長は限定的です。

ロボティクス対応イメージングは独自の利点を提供します。ジンバル搭載の熱カメラを装備したドローンは数分で太陽光発電ファームをマッピングでき、クローラーロボットはシャットダウンなしにボイラーチューブを調査できます。エッジAIを統合することで、これらのプラットフォームはリアルタイムで異常を検知し、例外クリップを専門家にルーティングしながら日常的な映像を破棄します。このような効率性はコスト敏感なセグメントでも採用を促進し、自動化が予測期間全体にわたってサーモグラフィ市場の増分シェアを獲得することを示唆しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別 – エネルギーセクターがリードし自動車が加速

石油・ガスは2024年の収益の26.8%を生み出し、パイプラインの完全性と製油所の安全規制に支えられています。電気自動車メーカーがバッテリーの熱暴走を防止し自律センサーの校正を検証するために赤外線監視を展開するにつれて、自動車・輸送セクターのサーモグラフィ市場規模は10.1%のCAGRで成長しています。電力会社は引き続き安定した購入者であり、連鎖的な停電につながる可能性のある開閉装置の故障を防止するために赤外線監査を活用しています。

航空宇宙は複合材料の翼やタービンブレードを検査するために高精度のアクティブイメージングを活用し、プレミアムサービス料金を要求しています。製造業および重工業はコンベヤーベルトや軸受の分析にサーモグラフィを活用し、建設会社はエネルギー効率改修のために建物外皮を評価しています。医療機器や電子機器は貢献度が小さいものの、サブミクロンの熱解像度への需要がイノベーションを促進し、その後産業セグメントに波及し、サーモグラフィ市場全体の技術普及を強化しています。

地域分析

アジア太平洋は2024年にグローバル収益の35.7%を支配し、中国が電子機器、自動車、および再生可能エネルギーの品質検査にサーモグラフィを統合しながら6.4%のCAGRで前進しています。スマート製造と炭素中立に関する政府プログラムは高エネルギー機器の継続的な熱監視を義務付け、需要を持続させています。インドの送電網とスマートシティの近代化推進が機会を広げ、日本と韓国はそれぞれ半導体製造と造船検査に注力しています。

北米は成熟しているが回復力のある需要を示しており、石油パイプライン、送電線、および航空宇宙フリートにわたる厳格な資産完全性規制に根ざしています。老朽化したインフラは電力会社に赤外線スキャンの頻度を強化させ、メタン料金法制は長距離ガス漏洩イメージャーへの投資を促進しています。カナダの水力発電およびオイルサンド事業は安定した量を生み出し、メキシコの自動車回廊は組立品質のための熱監査の採用を増やしています。

欧州は規制コンプライアンスに依存しており、産業排出規則が化学・石油化学サイトでの熱監視を義務付けています。ドイツの精密製造の精神は複合材料接合のためのアクティブサーモグラフィの採用を促進し、英国の洋上風力発電ファームはブレード侵食監視のために堅牢なイメージャーを適用しています。フランスの原子力フリートは原子炉コア検査のために高解像度冷却カメラを必要とし、北欧諸国は地域暖房ネットワークへの使用を拡大しており、これらが総合的にベンダーにとって予測可能な収益ストリームを確立しています。

競合環境

競争は中程度であり、Teledyne FLIR、Fluke Corporation、InfraTec GmbHが幅広いポートフォリオとグローバルチャネルを通じてリードしています。HIKMICROやGuide Sensmartsなどの新興中国メーカーは、エントリーレベルの要件を満たすコスト最適化された非冷却カメラを提供することでシェアを獲得しており、既存企業にハードウェアを超えたイノベーションを迫っています。ほとんどの既存企業は現在、エンタープライズワークフローを固定してマージンを守るためにSaaSアナリティクスとAPIレイヤーをバンドルしています。

戦略的な動きはこのシフトを浮き彫りにしています。Teledyne FLIRのオレゴン州への4,500万米ドルの投資はデバイス上での解析を実行するAI組み込みモジュールの生産能力を追加し、FlukeのTi401 PROは熱、振動、超音波センシングを単一のハンドヘルドデバイスに統合し、マルチフィジックス診断を提供しています。スタートアップはUAVベースの風力タービン検査システム、スマートフォン熱アドオン、複数サイトのデータを集約するクラウドオーケストレーションソフトウェアなどのニッチな優位性を活用しています。

NVIDIAなどのチップメーカーがエッジAIアクセラレーターを供給し、システムインテグレーターが熱フィードを予知保全ダッシュボードに組み込むにつれて、水平パートナーシップが盛んになっています。最終的な結果は、ソフトウェアの専門知識が光学性能と同等の重みを持つエコシステムです。価格侵食の圧力が続いているものの、サーモグラフィ市場は認定された高解像度ソリューションを必要とする専門的な航空宇宙、石油化学、および電力会社の垂直市場において収益性の高いポケットを維持しています。

サーモグラフィ/赤外線検査産業のリーダー

Teledyne FLIR LLC

Fluke Corporation

InfraTec GmbH

Testo SE and Co. KGaA

Guide Sensmart Tech Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:Teledyne FLIRは、自律検査展開をサポートするためにオレゴン州でのAI組み込み型熱カメラ製造を4,500万米ドル拡張すると発表しました。

- 2025年8月:Fluke Corporationは、包括的な資産診断のための振動および超音波漏洩検出を統合したTi401 PROイメージャーを発表しました。

- 2025年7月:HIKMICROは、高圧線の自動熱監視のために中国国家電網公司と3,000万米ドルの契約を締結しました。

- 2025年6月:InfraTec GmbHは、風力タービンブレード検査のためのUAV搭載型熱ソリューションを共同開発するためにSiemens Energyと提携しました。

グローバルサーモグラフィ/赤外線検査市場レポートの範囲

| ハードウェア(カメラ、センサー、光学系) |

| ソフトウェアおよびアナリティクス |

| サービス(検査、トレーニング、コンサルティング) |

| パッシブサーモグラフィ |

| アクティブサーモグラフィ(フラッシュ、ロックイン、振動) |

| ポータブル/ハンドヘルド |

| 固定式/ベンチトップ |

| 自動化/ロボット |

| 石油・ガス |

| 発電 |

| 航空宇宙 |

| 防衛 |

| 自動車・輸送 |

| 製造業・重工業 |

| 建設・インフラ |

| 化学・石油化学 |

| 海洋・造船 |

| 電子機器・半導体 |

| 鉱業 |

| 医療機器 |

| その他 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| コンポーネント別 | ハードウェア(カメラ、センサー、光学系) | ||

| ソフトウェアおよびアナリティクス | |||

| サービス(検査、トレーニング、コンサルティング) | |||

| 技術別 | パッシブサーモグラフィ | ||

| アクティブサーモグラフィ(フラッシュ、ロックイン、振動) | |||

| 携帯性別 | ポータブル/ハンドヘルド | ||

| 固定式/ベンチトップ | |||

| 自動化/ロボット | |||

| エンドユーザー産業別 | 石油・ガス | ||

| 発電 | |||

| 航空宇宙 | |||

| 防衛 | |||

| 自動車・輸送 | |||

| 製造業・重工業 | |||

| 建設・インフラ | |||

| 化学・石油化学 | |||

| 海洋・造船 | |||

| 電子機器・半導体 | |||

| 鉱業 | |||

| 医療機器 | |||

| その他 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2030年までのグローバルサーモグラフィ市場の予測値は?

市場は4.07%のCAGRで成長し、2030年までに5億210万米ドルに達すると予測されています。

サーモグラフィソリューション内で最も急速に拡大しているコンポーネントカテゴリーは何ですか?

AI駆動のインサイトが普及するにつれて、ソフトウェアおよびアナリティクスが2030年までに9.8%のCAGRを記録し、成長をリードしています。

アジア太平洋がサーモグラフィ技術の採用をリードしている理由は何ですか?

中国の大規模製造と新興経済圏全体のエネルギー効率規制が、同地域の35.7%の収益シェアと6.4%のCAGRを牽引しています。

欧州での産業用サーモグラフィの需要を促進している主要な規制は何ですか?

欧州連合の産業排出指令は重要機器の定期的な熱検査を義務付けており、機器の継続的なアップグレードと保全サービスを促進しています。

エッジAI機能はサーモグラフィの環境をどのように変えていますか?

カメラ内に機械学習モデルを組み込むことで、自律的な異常検出が可能になり、解釈作業が削減され、大規模かつ継続的な監視展開をサポートします。

最終更新日: