熱電モジュール市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

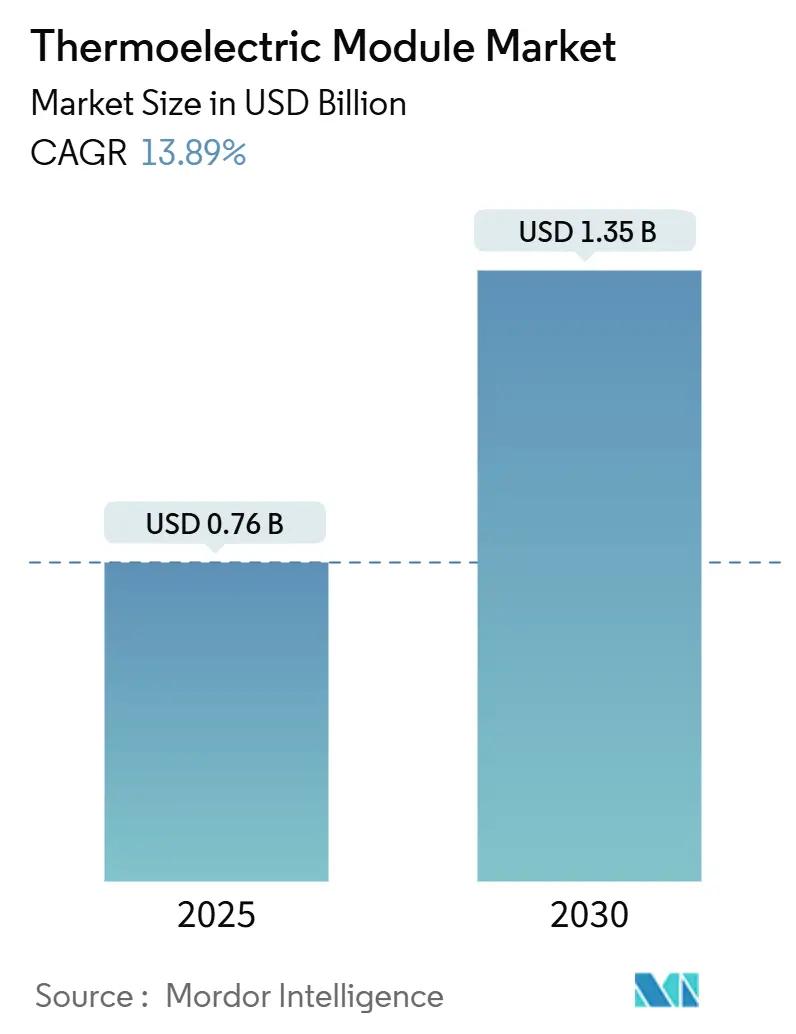

| 市場規模 (2025) | 0.76 十億米ドル |

| 市場規模 (2030) | 1.35 十億米ドル |

| 成長率 (2025 - 2030) | 13.89% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる熱電モジュール市場分析

熱電モジュールの市場規模は2025年に7億6,000万米ドルに達し、予測期間中に13.89%のCAGRを反映して2030年までに13億5,000万米ドルに拡大する見込みです。この勢いは、自動車廃熱回収、5Gインフラ冷却、および深宇宙探査における需要の収束から生まれており、これらの分野では固体熱管理が機械的代替手段を凌駕しています。強制的なエネルギー効率規制と、コンパクトな電子機器における静音・無振動動作の必要性が、さらに普及を拡大しています。アジア太平洋地域は、統合されたサプライチェーンがコストを低下させ技術普及を加速させることから、生産・消費の両面でリードしています。特にナノ構造テルル化ビスマスや新興シリコンゲルマニウム化合物における材料のブレークスルーが、性能の上限を引き上げ新たな収益源を開拓し続けています。大規模な多角化メーカーが高成長ニッチ市場のシェアを巡って専門参入企業と競合するため、競争の激しさは中程度にとどまっています。

主要レポートのポイント

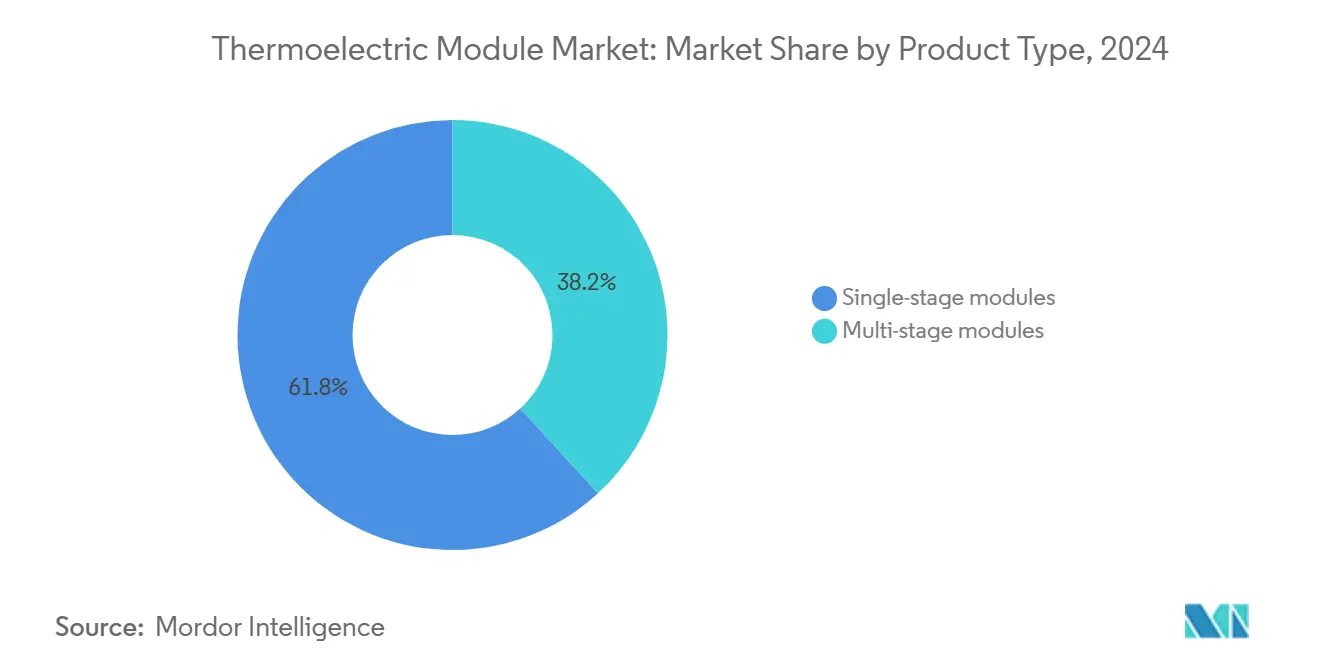

- 製品タイプ別では、シングルステージモジュールが2024年の熱電モジュール市場シェアの61.83%をリードし、マルチステージユニットは2030年までに15.34%のCAGRで成長する軌道にあります。

- 材料別では、テルル化ビスマスが2024年の熱電モジュール市場規模の78.83%を占め、シリコンゲルマニウムは15.77%のCAGRで拡大すると予測されています。

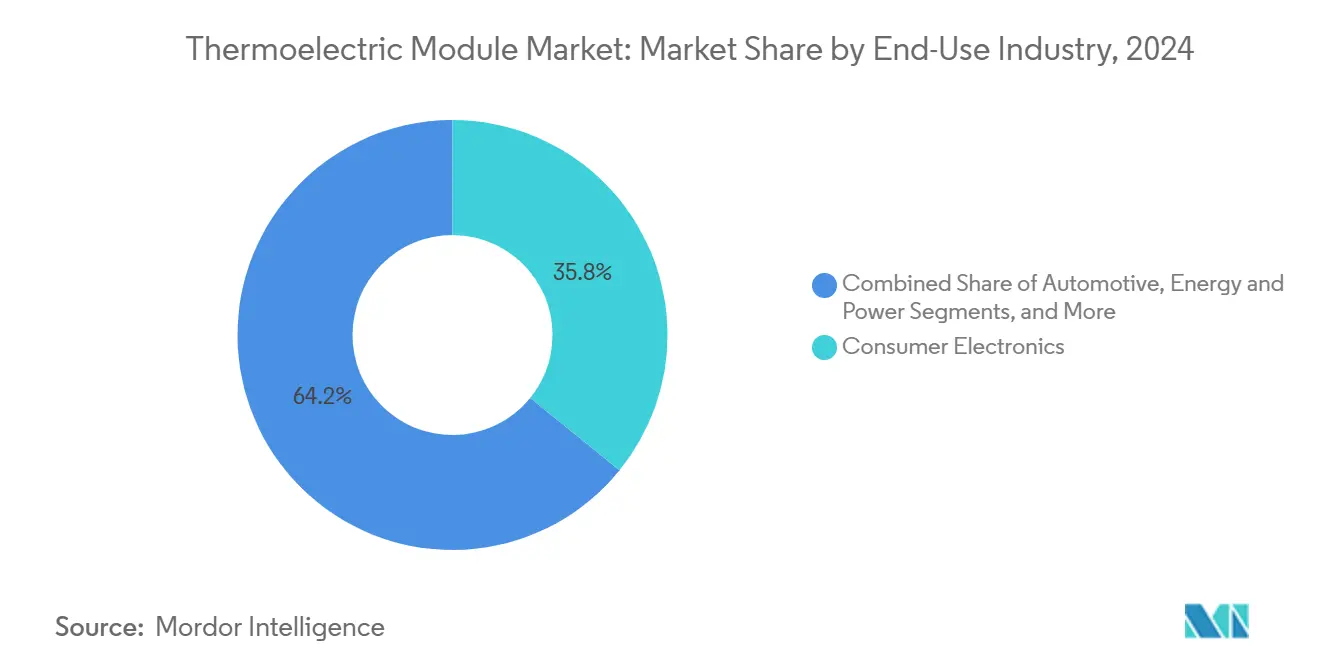

- 最終用途産業別では、民生用電子機器が2024年の熱電モジュール市場において35.83%の収益シェアを保持し、自動車用途は14.66%のCAGRで成長する見込みです。

- 用途別では、冷却・冷蔵が2024年の熱電モジュール市場規模の48.73%を占め、発電は14.99%のCAGRで拡大しています。

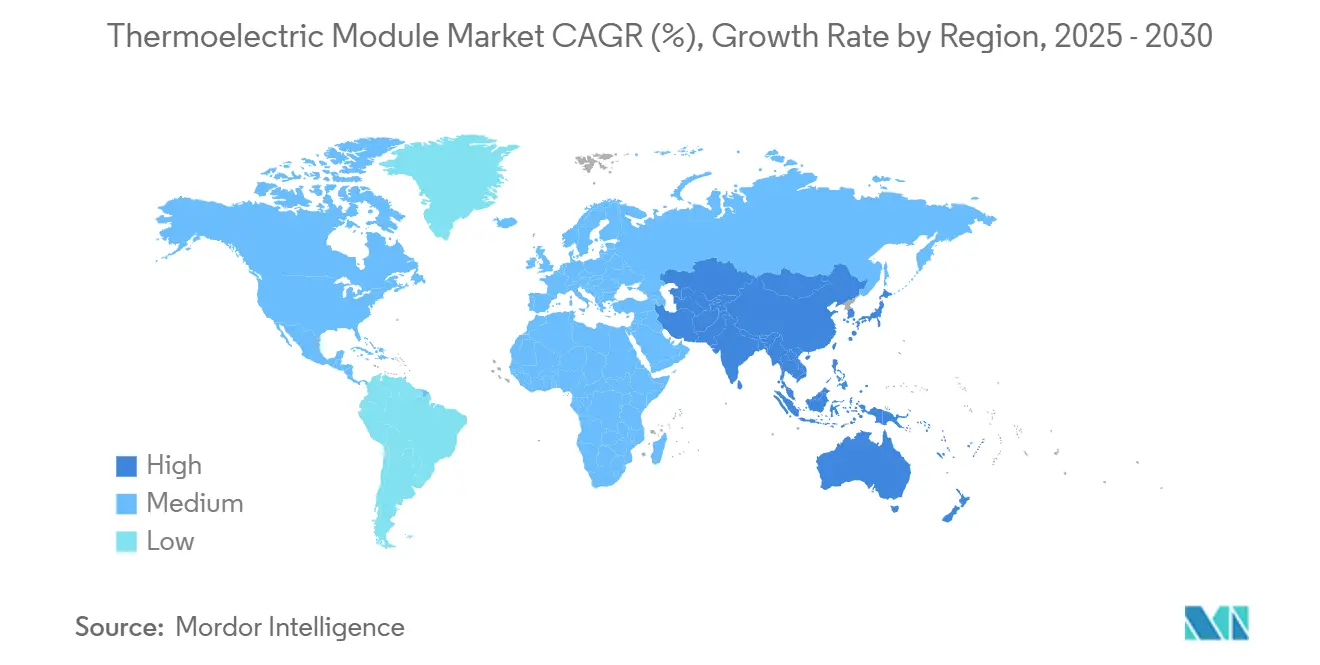

- 地域別では、アジア太平洋地域が2024年の熱電モジュール市場における世界収益の39.83%を獲得し、2030年までに14.78%のCAGRで成長すると予測されています。

世界の熱電モジュール市場のトレンドと洞察

ドライバーの影響分析

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| Bi₂Te₃ウェーハの急速なコスト低下 | +2.8% | アジア太平洋製造拠点に集中したグローバル | 中期(2〜4年) |

| 自動車OEMによる廃熱回収の推進 | +3.2% | 北米およびヨーロッパ、アジア太平洋へ拡大 | 長期(4年以上) |

| 5G基地局におけるスポットマイクロ冷却の需要増加 | +2.1% | 都市展開ゾーンが主導するグローバル | 短期(2年以内) |

| 固体HVAC研究開発に対する政府インセンティブ | +1.9% | 北米およびEU、一部アジア太平洋市場 | 中期(2〜4年) |

| 小型核電池への熱電素子の統合 | +1.4% | 北米、ヨーロッパ、一部防衛市場 | 長期(4年以上) |

| RTGバックアップを必要とする宇宙船深宇宙探査機 | +0.8% | 北米、ヨーロッパ、新興アジア太平洋宇宙プログラム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

Bi₂Te₃ウェーハの急速なコスト低下が市場アクセシビリティを促進

2022年から2024年にかけて年間25%を超える価格下落により、大量生産の民生用電子機器への参入障壁が低下しました。中国の統合生産者はテルル採掘、ウェーハ成長、モジュール組立を一貫して行い、積極的な価格設定を可能にすることで、西側の競合他社に革新または統合を迫っています。[1]米国地質調査所、「米国地質調査所が2024年重要鉱物リストを発表」、usgs.gov 結果として生じるコストパフォーマンス曲線は機械式冷却器との差を縮め、2025年以降の大量展開に向けたコスト重視の自動車およびノートパソコンプラットフォームでの採用を促進しています。

廃熱回収に向けた自動車OEMの推進が用途ランドスケープを変革

自動車メーカーは排気ラインに熱電発電機を組み込み、追加のドライブトレイン質量なしに規制上のCO₂および燃費基準を満たすため、従来は無駄にされていた最大500ワットのエネルギーを回収しています。[2]米国エネルギー省、「FOTW 1284:廃熱回収システムが車両燃費を改善できる」、energy.gov フォードの2024年型F-150パイロットおよびヨーロッパブランドによる計画的な全車種統合は、自動車セクターを専用ウェーハファブと長期的なテルルおよびゲルマニウムの供給契約を正当化できる量的触媒として位置づけています。

5G基地局におけるスポットマイクロ冷却の需要増加がニッチ成長を創出

混雑した都市セルにおける高密度無線ユニットは、信号安定性を保護するために静音・メンテナンスフリーの冷却を必要としています。ノキアとエリクソンは現在、高出力アンプの直下にシングルステージモジュールを組み込み、サーマルスロットリングイベントを削減して機器寿命を延長しています。[3]連邦通信委員会、「5Gインフラ展開ガイドライン」、fcc.gov 展開が確固たる国家スケジュールに従うため、モジュールベンダーは予測可能な複数年にわたる受注の見通しを享受しています。

固体HVAC研究開発に対する政府インセンティブがイノベーションを加速

ARPA-Eの2024年における4,500万米ドルの助成と並行するEUホライズン助成金が、建物規模のHVAC設置を目指した材料・システム実験に資金を提供しています。[4]米国エネルギー省、「ARPA-Eが建築技術研究開発に4,500万米ドルを発表」、energy.gov この資金は高ZTナノコンポジットと、加熱と冷却を切り替えられるモジュラーカスケードアーキテクチャに焦点を当て、2020年代後半までにネットゼロ建築において熱電気候システムが冷媒ベースのユニットを置き換える道筋を作り出しています。

制約要因の影響分析

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 競合する固体デバイスと比較した低い変換効率 | -2.4% | アジア太平洋および新興経済圏のコスト重視市場を中心としたグローバル | 中期(2〜4年) |

| 自動車振動荷重下での機械的脆弱性 | -1.8% | 北米およびヨーロッパに集中した世界の自動車市場 | 短期(2年以内) |

| テルル原料の希少性 | -1.6% | 中国のサプライチェーンのボトルネックと代替供給源の限界を伴うグローバル | 長期(4年以上) |

| 大面積TECアレイに対するUL/IEC安全規格の欠如 | -1.2% | 北米およびヨーロッパ、アジア太平洋規制フレームワークへ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

競合する固体デバイスと比較した低い変換効率が市場浸透を制限

市販モジュールは熱を電気に変換する効率がわずか5〜8%であり、先進半導体チラーが示す15〜20%の範囲をはるかに下回っています。このギャップは、回収期間を精査するエネルギー集約型工場での採用を妨げています。量子閉じ込め構造の研究では実験室において記録的なZT値が登録されていますが、量産は依然として困難です。歩留まりが向上するまで、重工業への市場拡大は静音動作を純粋な効率よりも重視するセグメントに遅れをとるでしょう。

自動車振動荷重下での機械的脆弱性が展開を制約

脆性セラミック基板とはんだ接合部は、15万マイルの使用サイクルにわたって疲労に直面します。開発中の振動耐性フレキシブル基板は耐久性を向上させますが、コストとプロセスの複雑さが増します。現在2モデルイヤー目に入っているOEM検証は、強化された設計が2026年の排出ガス規制適合の波に乗るのに十分な速さで信頼性ゲートをクリアできるかどうかを決定します。

セグメント分析

製品タイプ別:マルチステージモジュールが性能基準を向上

シングルステージ設計は、主流の電子機器におけるコスト優位性により2024年収益の61.83%を維持しました。15.34%のCAGRで拡大するマルチステージアーキテクチャは、カスケード接合を活用して100℃以上の温度スパンを実現し、衛星クライオ冷却ミッションに不可欠です。約2.5に近い向上した成績係数(COP)指標は入力電力要件を削減し、高差動用途の対応可能市場を拡大しています。

コスト重視の購買者は60℃以下の温度降下で十分な場合にシングルステージユニットを好みますが、宇宙・防衛機関は放射線硬化プローブにマルチステージアセンブリを指定します。したがって、モジュールメーカーは生産ラインを、スマートフォンやPC向けの大量生産シングルステージラインと、航空宇宙、医療画像診断、精密計測器向けの少量生産マルチステージラインに分割しています。サプライチェーンの強靭性は、性能層ハードウェアへの需要が上方に偏る中で両方のストリームのバランスを取ることにかかっています。

材料別:シリコンゲルマニウムが高温領域で進展

テルル化ビスマスは主力材料として2024年売上の78.83%を占め続けました。しかし、シリコンゲルマニウムの15.77%のCAGRは、Bi₂Te₃が250℃以上で劣化するより高温環境への転換を示しています。新興のハーフホイスラーおよびスクッテルダイト合金は、プレミアム材料コストを吸収できる宇宙・防衛請負業者においてニッチな位置を占めています。

自動車排気熱回収はシリコンゲルマニウムの台頭を象徴しており、マニホールド温度がBi₂Te₃の限界を超えるためです。電子グレードゲルマニウムサプライラインからの並行調達はテルル希少性をヘッジし、地政学的リスクを緩和します。ティア1サプライヤーは現在、消費者セクターが課すコスト上限を超えることなくZT向上を優先しながら、用途ごとに材料ブレンドを共同最適化しています。

最終用途産業別:自動車が成長の主役に

民生用電子機器はスマートフォン、ノートパソコン、ゲームコンソールが静音スポット冷却器を採用することで35.83%のシェアをリードしました。14.66%のCAGRで成長する自動車は、全車種廃熱回収義務が確定する2027〜2028年にかけて量的にヘルスケアおよび産業を追い越します。バッテリーパックおよび自律センサースイートにおける精密温度制御が、車両ごとに追加のモジュールソケットを加えています。

産業用ロボティクスおよび化学処理は、振動のない冷却がアライメントドリフトと汚染を防ぐ場所で熱電素子を採用しています。ポータブル医療機器は、フィールド診断中に試薬を一定温度に保つためにコンパクトなモジュールを活用しています。これらの多様化したニッチ市場は、コモディティスマートフォン需要が消費者サイクルで変動する際のマージン安定性を提供します。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:発電が第二の成長エンジンとして急増

冷却・冷蔵は依然として2024年収益の48.73%を占めました。14.99%のCAGRで推移する発電セグメントは、最小限の改修で熱から電力へのスキッドを設置できる産業用炉や石油化学フレアから恩恵を受けています。可逆加熱モードにより建物システムが冷却と加熱を切り替えられるため、機器のフットプリントが削減されます。

通信電力増幅器、データセンターラック、および分散型IoTセンサーは、配線とメンテナンスを削減するためにミニ発電機をますます採用しています。これらのユースケースは合わせて、冷却専用製品から収益を多様化し、両方の熱方向を循環させることでモジュール寿命を延長し、一方向デバイスと比較して価値獲得を2倍にします。

地域分析

アジア太平洋地域は2024年売上の39.83%を獲得し、垂直統合された中国・日本のエコシステムの強みを背景に14.78%のCAGRが見込まれています。中国のテルル鉱山がコストリーダーシップを支え、日本と韓国は衛星およびEV向けの高信頼性モジュールを供給しています。先進製造業とネットゼロ建築に対する政府補助金が、半導体、EVバッテリーパック、5Gネットワークでの採用を加速しています。

北米はデトロイトのOEMが廃熱回収にコミットし、NASAが深宇宙探査機を支援することで第2位にランクされています。ARPA-E助成金と国防総省契約が国内ファウンドリを次世代材料の最前線に維持しています。カナダは、粉塵と衝撃に免疫のある固体冷却器を好む過酷な気候の鉱山キャンプにサービスを提供しています。

ヨーロッパはエコデザイン規則を活用して熱電素子をHVACの改修や工場ラインに取り込んでいます。ドイツの高級自動車メーカーは2030年の車隊目標に先立って発電機を統合し、北欧のユーティリティはバイオマス発電所でグリッドスケールモジュールをテストしています。大学と産業界にまたがる研究コンソーシアムがハーフホイスラーおよびスクッテルダイトのパイロットラインを推進し、高性能ニッチ市場における地域の役割を強化しています。

競合ランドスケープ

単一のサプライヤーが出荷量の5分の1以上を支配していないため、この分野は中程度に分散したままです。Coherent Corp.とFerrotec Holdings Corporationは民生・産業需要向けにテルル化ビスマスの量を拡大し、Hi-Z Technology、TEGpro、Phononicはカスタムの高ZTソリューションに特化しています。ウェーハ成長からモジュールパッケージングまでの垂直統合がコストリーダーを差別化し、精密エンジニアリングと用途共同設計がハイエンドの競合他社を際立たせています。

最近の戦術は、能力拡張、自動車メーカーとの合弁事業、フレキシブル基板へのベンチャー資金調達を中心に展開しています。ブレークスルーの目標には、ナノ構造によるZTの倍増とマルチステージスタック組立の自動化によるタクトタイムの半減が含まれます。

ホワイトスペースの機会は建物HVACおよび石油化学フレアガス回収に現れていますが、成功は既存のチラーおよびタービンが設定する価格閾値を超えることなく効率を高めることにかかっています。新興の破壊的参入者には、自動車および通信用途における設置・メンテナンスの課題に対処するフレキシブル熱電材料と統合システムソリューションを開発するスタートアップが含まれます。

熱電モジュール産業リーダー

Coherent Corp.

Ferrotec Holdings Corporation

Laird Thermal Systems Inc.

Komatsu Ltd.

Guangdong Fuxin Technology Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:Coherent Corp.はペンシルベニア州工場の拡張を完了し、自動車契約を目的とした生産能力を40%増加させました。

- 2024年11月:Hi-Z TechnologyはUAV熱電発電機に関するUSAF(米国空軍)SBIR フェーズIIIアワードとして280万米ドルを獲得しました。

- 2024年10月:Beijing Huimao Cooling EquipmentはEVキャビン気候モジュール向けに最適化されたコンパクトモジュールを発売しました。

- 2024年9月:Ferrotec Holdingsとトヨタはハイブリッドフリートのためのネクストジェネレーション廃熱回収を共同開発する合弁事業を設立しました。

世界の熱電モジュール市場レポートの範囲

熱電モジュールレポートは、製品タイプ(シングルステージモジュール、マルチステージモジュール)、材料(テルル化ビスマス、テルル化鉛、シリコンゲルマニウム、その他材料)、最終用途産業(自動車、民生用電子機器、産業・オートメーション、ヘルスケア・医療機器、エネルギー・電力、航空宇宙・防衛、その他最終用途産業)、用途(発電、冷却・冷蔵、加熱、エネルギーハーベスティング/IoT、通信、その他用途)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| シングルステージモジュール |

| マルチステージモジュール |

| テルル化ビスマス |

| テルル化鉛 |

| シリコンゲルマニウム |

| その他(スクッテルダイト、TAGS、ハーフホイスラー) |

| 自動車 |

| 民生用電子機器 |

| 産業・オートメーション |

| ヘルスケア・医療機器 |

| エネルギー・電力 |

| 航空宇宙・防衛 |

| その他最終用途産業 |

| 発電 |

| 冷却・冷蔵 |

| 加熱 |

| エネルギーハーベスティング / IoT |

| 通信 |

| その他用途 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他ヨーロッパ | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| 東南アジア | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他アフリカ | ||

| 製品タイプ別 | シングルステージモジュール | ||

| マルチステージモジュール | |||

| 材料別 | テルル化ビスマス | ||

| テルル化鉛 | |||

| シリコンゲルマニウム | |||

| その他(スクッテルダイト、TAGS、ハーフホイスラー) | |||

| 最終用途産業別 | 自動車 | ||

| 民生用電子機器 | |||

| 産業・オートメーション | |||

| ヘルスケア・医療機器 | |||

| エネルギー・電力 | |||

| 航空宇宙・防衛 | |||

| その他最終用途産業 | |||

| 用途別 | 発電 | ||

| 冷却・冷蔵 | |||

| 加熱 | |||

| エネルギーハーベスティング / IoT | |||

| 通信 | |||

| その他用途 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他南米 | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他ヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| 東南アジア | |||

| その他アジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他アフリカ | |||

レポートで回答される主要な質問

2030年の熱電モジュールの世界収益予測はいくらですか?

熱電モジュール市場規模は2030年までに13億5,000万米ドルに達すると予測されています。

熱電モジュールの生産と消費の両面でリードしている地域はどこですか?

アジア太平洋地域が2024年に39.83%のシェアでトップの地位を保持し、2030年まで最速の14.78%のCAGRを維持しています。

自動車メーカーが熱電発電機を採用する理由は何ですか?

OEMは排気熱を回収し、補助電力を発生させながら、より厳格な燃費・排出ガス規制を満たすためにこれらを統合しています。

高温熱電用途で最も急速に成長している材料はどれですか?

シリコンゲルマニウム化合物は250℃以上での優れた性能により15.77%のCAGRで拡大しています。

熱電モジュールは5Gインフラ展開にどのようなメリットをもたらしますか?

スペースが制約された都市基地局において無線性能を安定させる静音・コンパクトなスポット冷却を提供します。

最終更新日: