タイのペット獣医用食事療法市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

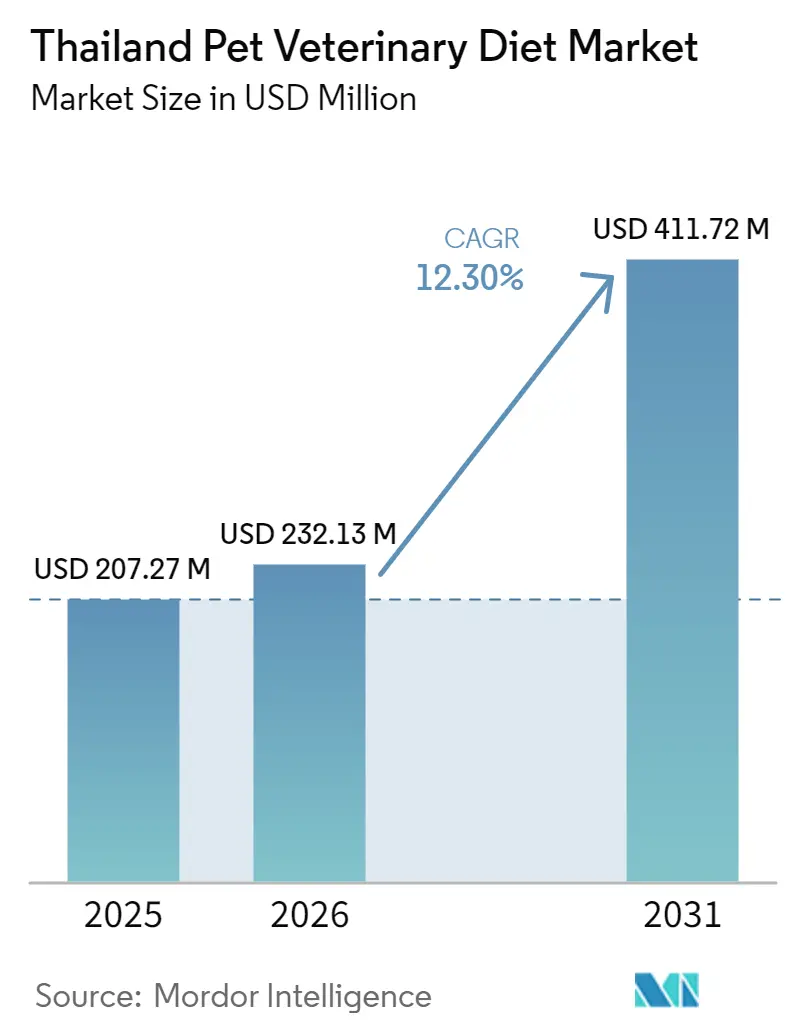

| 基準年の市場規模 (2025) | 207.27 百万米ドル |

| 市場規模 (2026) | 232.13 百万米ドル |

| 市場規模 (2031) | 411.72 百万米ドル |

| 成長率 (2026 - 2031) | 12.30% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタイのペット獣医用食事療法市場分析

タイのペット獣医用食事療法市場は2025年に2億727万米ドルと評価され、2026年の2億3,213万米ドルから2031年には4億1,172万米ドルへと成長し、予測期間(2026年~2031年)においてCAGR12.30%を記録する見込みです。この市場は、日常的な裁量購買ではなく、獣医師との相談、診断、フォローアップケアへの依存度が高いため、より広範なペットフード市場よりも速いペースで拡大しています。成長はさらに人口動態の変化によっても促進されており、空の巣世帯や子どものいない都市部の家族が、構造化されたペット健康管理とプレミアムな臨床栄養をますます優先するようになっています。タイのペットオーナーにおけるペット1頭当たりの高い年間支出は、予防ケア、処方食、長期疾患管理製品への安定した需要を支えています。市場成長に寄与するその他の要因としては、猫の飼育数の増加、バンコク以外への専門クリニックの拡大、慢性疾患のより早期発見を可能にする診断ツールの活用増加が挙げられます。ただし、市場成長は引き続き獣医師の診療能力とオーナーの支払い能力に影響を受けます。その結果、市場は信頼できる臨床アクセス、広範な流通ネットワーク、慢性ケア管理のための強固なコンプライアンスサポートを効果的に統合する企業に有利に働くでしょう。

レポートの主要な知見

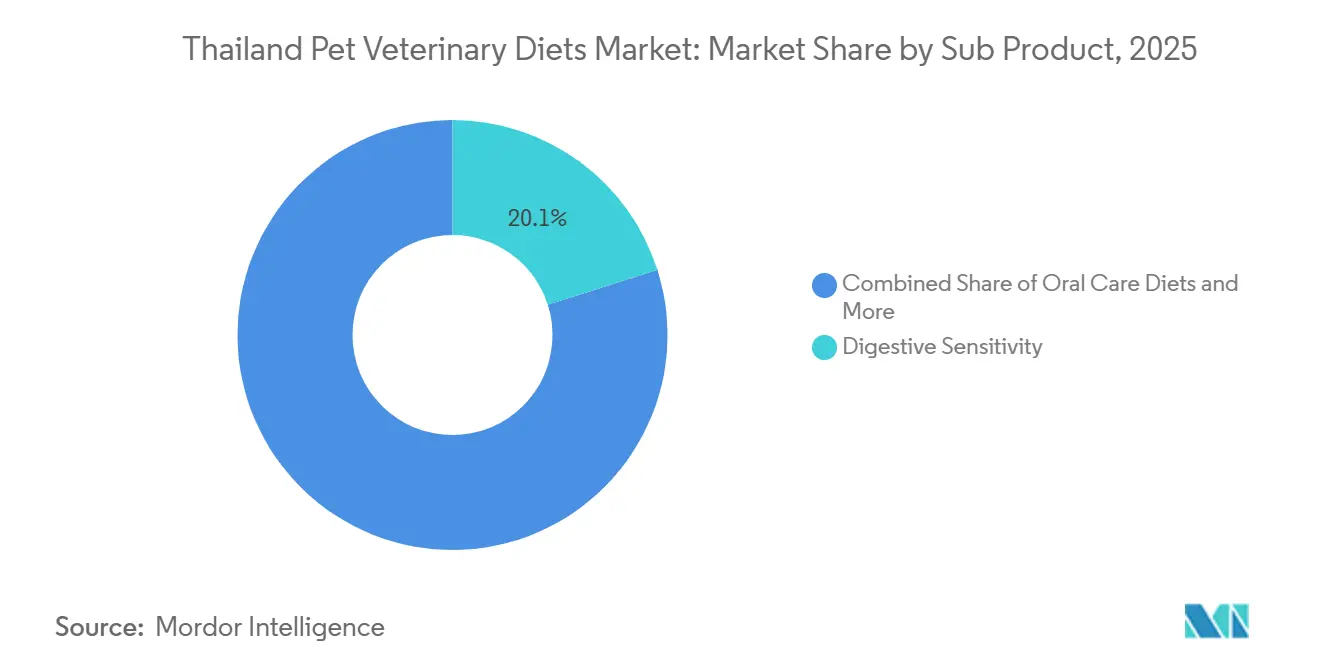

- サブ製品別では、タイのペット獣医用食事療法市場における消化器感受性セグメントのシェアが2025年に最大の20.1%を占め、オーラルケアダイエットは2026年から2031年にかけて最も速いCAGR13.7%で成長すると予測されています。

- ペット種別では、犬が2025年に最大の67.6%のシェアを保持し、タイのペット獣医用食事療法市場における猫の市場規模は2026年から2031年にかけて最も速いCAGR14.4%で成長すると予測されています。

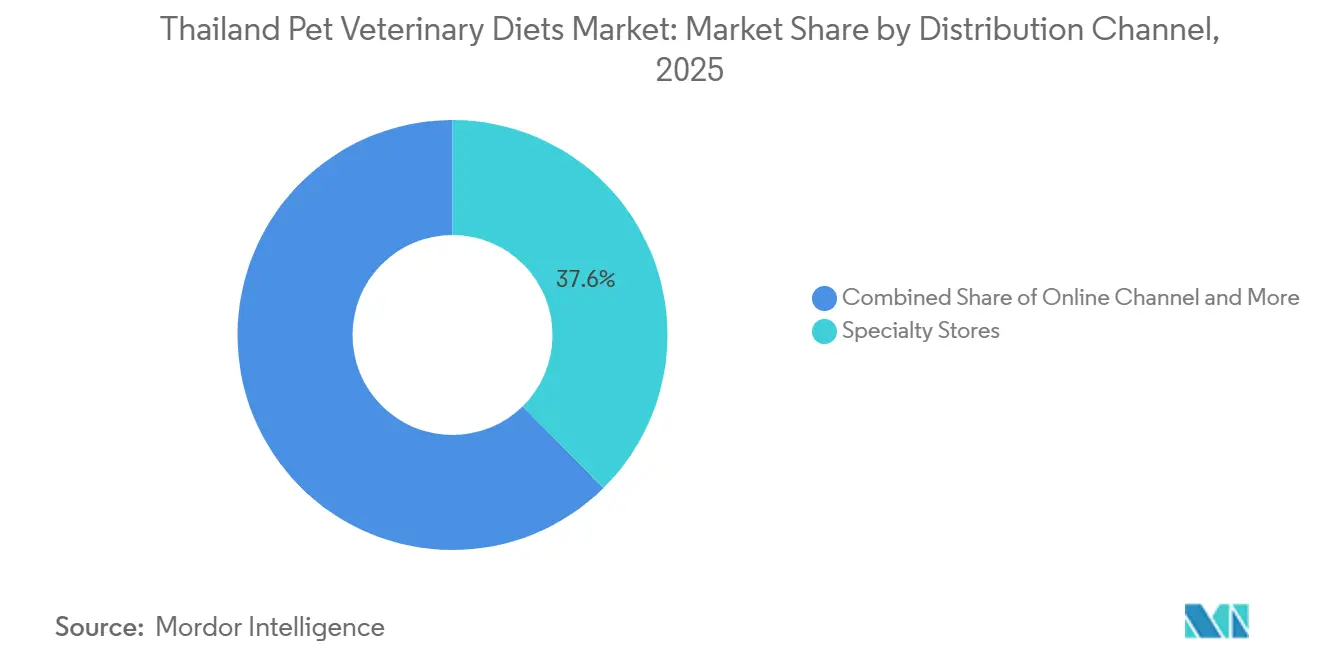

- 流通チャネル別では、専門店が2025年に最大の37.6%のシェアでリードし、オンラインチャネルは2026年から2031年にかけて最も速いCAGR14.5%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

タイのペット獣医用食事療法市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ペットの人間化と予防ケアへの支払い意欲 | +2.8% | 全国的、バンコクとチェンマイで最も強い | 中期(2~4年) |

| 都市部のペットオーナーにおける定期的な獣医受診頻度の増加 | +2.1% | バンコク首都圏、チェンマイおよびコンケーンへの波及あり | 短期(2年以内) |

| 24時間対応および紹介制専門クリニックの拡大 | +1.8% | バンコク中心部、地方第2都市での初期段階の成長 | 中期(2~4年) |

| ペット保険とウェルネスプランの普及 | +1.5% | バンコクとチェンマイ、地方拠点での早期導入 | 中期(2~4年) |

| 在宅検査、サプリメント、遠隔トリアージの成長 | +1.3% | 都市部タイおよびデジタル普及回廊 | 短期(2年以内) |

| 地方第2都市へのマルチ店舗チェーンの拡大 | +1.2% | チェンマイ、プーケット、コンケーン、ハートヤイ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ペットの人間化と予防ケアへの支払い意欲

ペットの人間化はタイのペットオーナーの医療費支出の意思決定をますます形成しており、予防的獣医サービスと治療的栄養への需要を高めています。2024年のThe Nationのデータによると、タイの家庭はサプリメント、ワクチン接種、医療処置を含め、ペット1頭当たり年間平均41,100タイバーツ(1,175米ドル)を支出しています[1]出典:Nation Thailand、「ペットの人間化トレンドがタイのペット市場拡大に大きな役割を果たす」、nationthailand.com。ペットの健康への関心の高まりはタイのペット獣医用食事療法市場を支えており、予防ケアに投資するオーナーは長期的な健康管理のために獣医師が推奨する治療食を採用する傾向が強くなっています。その結果、獣医用食事療法は治療アドヒアランスの向上、繰り返し購入、慢性ケアカテゴリーにおける安定した需要から恩恵を受けています。

都市部のペットオーナーにおける定期的な獣医受診頻度の増加

定期的な獣医相談はタイの都市部のペットオーナーの間でますます一般的になっており、獣医師が予防医療プログラムの一環として治療的栄養を推奨する機会を提供しています。このトレンドは、処方食がウェルネス検診、慢性疾患モニタリング、フォローアップ相談の際に導入されることが多いため、タイのペット獣医用食事療法市場の成長を促進しています。2024年、Arak Animal Healthcare Co., Ltd.はタイのバンコクにトン・ロー紹介センターを新設し、初年度に6,000世帯以上にサービスを提供し、専門的な獣医ケアを求めるペット飼育世帯の増加を裏付けました。定期的な健康診断がより普及するにつれ、疾患の早期発見が長期的な獣医食事管理と専門栄養製品への需要を高めています。

24時間対応および紹介制専門クリニックの拡大

24時間対応および紹介制専門クリニックの成長は、タイの獣医医療インフラを強化し、治療的栄養の普及を促進しています。高度な専門病院は慢性疾患の診断と長期管理の改善に貢献しており、これらはしばしば獣医師が処方する食事療法を必要とします。Thonglor Pet Hospitalは2025年に31番目のスマートホスピタル支店を開設し、高度な医療技術、専門的な獣医サービス、タイにおける診断精度と治療成果を向上させるための集中型ペット医療データシステムを備えていると報告しています[2]出典:Thonglor Pet Hospital、「Thonglor Pet Hospitalが31番目のスマートホスピタル支店を開設」、thonglorpet.com。専門的な獣医施設の継続的な発展は疾患の早期発見と臨床栄養介入を促進し、タイのペット獣医用食事療法市場における処方食への安定した需要を促進しています。

ペット保険とウェルネスプランの普及

タイにおけるペット保険とウェルネスプログラムの採用増加は、獣医ケアへのアクセスを向上させ、長期的な疾患管理を促進しています。この動向はタイのペット獣医用食事療法市場にプラスの影響を与えており、保険適用が診断検査の経済的障壁を軽減し、治療的栄養を必要とすることが多い慢性疾患のより早期発見を可能にしています。2025年、Thonglor Pet Hospitalはペット医療エコシステムを拡大し、ディパヤ保険と提携してペット保険ソリューションを獣医サービスと統合し、ペットにより包括的なケアを提供しました。保険に支えられたペット医療がより広く利用可能になるにつれ、治療コンプライアンスと栄養療法の継続性が向上し、処方獣医用食事療法への持続的な需要を促進することが見込まれます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度な診断・手術の高い自己負担費用 | -1.9% | 全国的、低所得都市部および準都市部セグメントで最も深刻 | 中期(2~4年) |

| 獣医師および専門スタッフの不足 | -1.5% | 全国的、バンコクの専門クリニックおよび地方第2都市で最も深刻 | 短期(2年以内) |

| 農村部における質の高いペット獣医サービスへの不均等なアクセス | -1.2% | 農村部タイ、特に北部および東北部の県 | 長期(4年以上) |

| 主要都市以外での予防ケアに対する低い認知度 | -0.9% | 準都市部および農村部タイ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

獣医師および専門スタッフの不足

獣医師および専門スタッフの不足は、タイのペット獣医用食事療法市場にとって引き続き重大な課題となっています。治療食は専門的な診断、処方、継続的なモニタリングに依存しており、これらはすべて労働力の制約によって影響を受けます。コンパニオンアニマル医療への需要は増加しており、これらのプレッシャーをさらに強めています。2025年の獣医師労働力に関するホワイトペーパーによると、タイの獣医師の58%が週50時間以上働いていると報告しており、職業内の重い業務負担と燃え尽き症候群のリスクを浮き彫りにしています。専門家の利用可能性の制限は、相談能力を低下させ、疾患診断を遅らせ、栄養介入を必要とする慢性疾患の管理を妨げる可能性があります。これらの人員配置の課題は、臨床サービスの成長と市場における長期的な治療食の採用を遅らせる可能性があります。

農村部における質の高いペット獣医サービスへの不均等なアクセス

タイ全土における質の高い獣医サービスへの限られたアクセスは、タイのペット獣医用食事療法市場の成長を引き続き制約しています。獣医用食事療法は専門的な診断、処方、フォローアップモニタリングを必要とするため、獣医施設へのアクセスがその普及に不可欠です。米国農務省の2025年タイペットフード市場レポートによると、プレミアムペットフードの販売の大部分はバンコクおよびその他の主要都市部で発生しており、そこではペットオーナーが獣医クリニックや専門的なペット医療サービスへのより良いアクセスから恩恵を受けています。この都市集中は全国的な獣医サービス利用可能性の格差を浮き彫りにしています。その結果、農村部の県のペットオーナーは診断と栄養指導を得ることに課題を抱えており、大都市圏以外での治療食の普及を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サブ製品別:消化器感受性がリードし、オーラルケアダイエットが加速

タイのペット獣医用食事療法市場における消化器感受性セグメントのシェアは2025年に最大の20.1%を占めました。このセグメントは、コンパニオンアニマル診療において最も一般的に治療される疾患の一つである消化器疾患の有病率により、リーディングポジションを維持しています。消化器感受性食事療法の広範な採用は、様々な年齢層や犬種への適用可能性によって促進されており、獣医師による頻繁な栄養推奨につながっています。さらに、消化器症状は他の内部健康問題と比較して目に見えやすく識別しやすいため、高いオーナー認知度がこのセグメントを支えています。予防ケアと栄養管理への関心の高まりが、消化器感受性製剤への需要をさらに強化しています。

オーラルケアダイエットは2026年から2031年にかけて最も速いCAGR13.7%で成長すると予測されており、タイ全土のコンパニオンアニマルケアにおける歯科疾患の有病率の上昇によって促進されています。歯周病は3歳以上の犬のほとんどに影響を与えますが、歯科検診がルーティンケアの一部でない環境では診断が歴史的に限られていました。バンコクの専門獣医チェーンがウェルネス受診の標準的な部分として歯科スコアリングを取り入れるにつれ、より多くのペットが相談段階でオーラルケアサポートの対象として特定されています。これにより、オーラルケアダイエットへの処方フローがより安定し、単発の治療エピソードへの依存が軽減されています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

ペット別:犬が市場を牽引し、猫の需要が多様化

犬は2025年に最大の67.6%シェアを占めました。この優位性は、様々な健康状態に対する獣医師主導の栄養管理の長い歴史に起因しています。犬は消化器、泌尿器、皮膚科、オーラルケア、体重管理などのカテゴリーにおける主要な消費者であり、市場内に多様化した需要構造を生み出しています。獣医師は犬の患者の長期ケアプランの一部として治療的栄養を頻繁に推奨しており、一貫した利用を確保しています。さらに、予防医療とフォローアップ相談におけるオーナーの強い関与が、獣医用食事療法市場における犬のリーディングポジションをさらに強固にしています。

タイのペット獣医用食事療法市場における猫の市場規模は2026年から2031年にかけて最も速いCAGR14.4%で成長すると予測されています。この成長は、ペットオーナーと獣医専門家の間での猫特有の健康状態に対する認識の高まりによって促進されています。栄養管理は猫に一般的に見られる慢性疾患への対処において重要な要素となっており、専門食の採用が拡大しています。定期的な獣医受診と予防的健康モニタリングの受け入れの増加も、治療的栄養推奨の機会を生み出しています。猫のウェルネスへの関心が高まるにつれ、疾患特異的な食事ソリューションへの需要がこのセグメント内で拡大すると予測されています。

流通チャネル別:専門小売がリードし、オンラインコマースが加速

専門店は2025年に最大の37.6%のシェアでリードしました。専門店は、一般的な小売店では通常提供されていない相談型購買環境により、獣医用食事療法の優先チャネルであり続けています。消費者は治療的栄養を選択する際に専門的な製品ガイダンスと疾患特異的な推奨に依存することが多く、専門小売フォーマットを特に重要なものにしています。さらに、専門店はより幅広い獣医用食事療法製品を提供し、獣医専門家やペット医療ネットワークとのより強い関係を維持しています。情報に基づいた購買決定を促進する能力が顧客の信頼を育み、臨床的に推奨された栄養ソリューションの繰り返し購入を促進しています。

オンラインチャネルは2026年から2031年にかけて最も速いCAGR14.5%で成長すると予測されています。ペットオーナーが治療的栄養の購入と定期的な補充管理の利便性をますます優先するにつれ、デジタルコマースが勢いを増しています。オンラインプラットフォームは専門製品への容易なアクセスを提供しながら、サブスクリプション型購買と自宅配送サービスを可能にしています。このチャネルはまた、デジタルショッピングとモバイルコマースアプリケーションへの消費者の親しみの高まりからも恩恵を受けています。小売業者がオムニチャネル能力を強化し、フルフィルメントプロセスを改善するにつれ、オンライン販売は繰り返し購入のより大きなシェアを獲得し、獣医師の推奨と専門小売エンゲージメントを補完すると予測されています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

地理的分析

バンコク首都圏はタイにおけるコンパニオンアニマル医療と治療的栄養普及の主要ハブであり続けています。この地域は国内で最も高い密度の専門獣医病院、紹介センター、高度な診断施設、プレミアムペットサービスプロバイダーを擁しています。強い家計購買力と予防的動物医療への高い認識が、獣医師推奨の栄養製品のより高い利用を促進しています。さらに、バンコクは獣医イノベーション、専門家トレーニング、臨床研究の中心として機能しており、疾患特異的な栄養管理の普及に有利な条件を育んでいます。これらの要因がバンコクの獣医用食事療法における主要市場としての地位を強固にしています。

北部および東部の都市回廊は、コンパニオンアニマル医療サービスの発展においてますます重要な役割を果たしています。チェンマイ、プーケット、コンケーン、パタヤなどの都市では、ペット飼育が都市生活スタイルにより統合されるにつれ、高度な獣医ケアへの需要が高まっています。クリニックネットワークの拡大と専門サービスへのアクセス改善が、首都圏以外での栄養治療オプションの利用可能性を高めています。さらに、予防ケアと慢性疾患管理への認識の高まりが治療食のより大きな受け入れを促進しています。これらの発展はタイ全土でより地理的に多様化した獣医栄養ランドスケープに貢献しています。

タイの農村部は獣医インフラと専門的なコンパニオンアニマル医療サービスへのアクセスに関連する課題に直面し続けています。タイ公共放送ワールドがタイ獣医師会およびタイ獣医師開業者協会(VPAT)を引用して報告したところによると、タイには2025年時点で約10,000人の登録獣医師がおり、獣医専門家への需要は引き続き利用可能な能力を超えています[3]出典:Thai PBS World、「情熱からプレッシャーへ:タイの獣医師が燃え尽き症候群に苦しむ理由」、world.thaipbs.or.th。この労働力は主にバンコクおよびその他の主要都市中心部に集中しており、そこでは高度な診断と専門家相談がよりアクセスしやすくなっています。処方獣医用食事療法は主に臨床診断と継続的な獣医師の監督を通じて推奨されるため、獣医専門家のこの不均等な分布は地方および農村部での治療食の普及を制限し、大都市圏での強い需要を支えています。

競合ランドスケープ

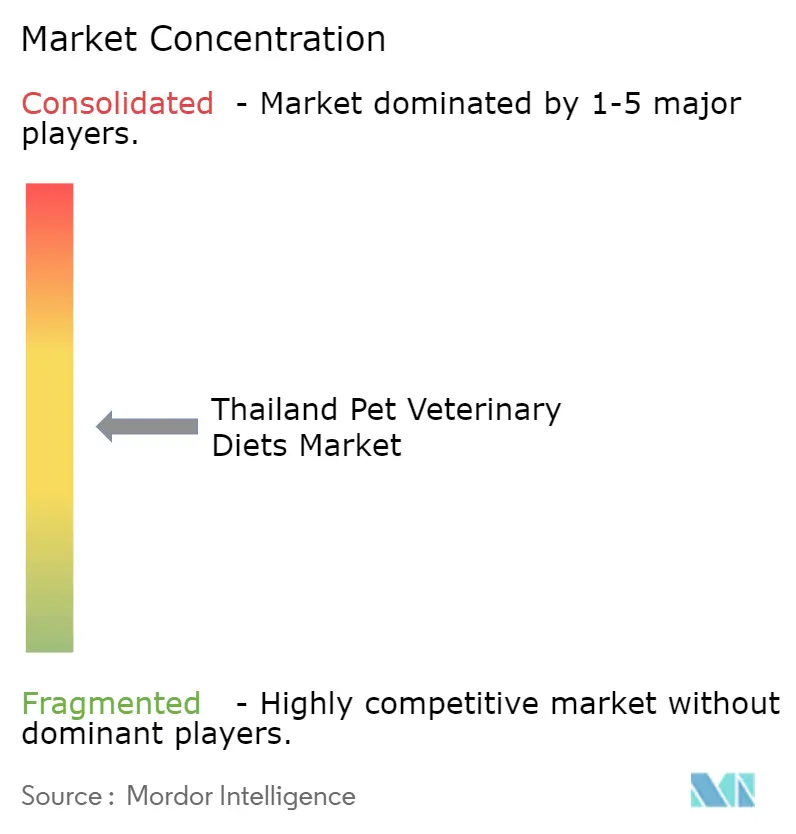

競合ランドスケープは中程度に集約されており、確立された獣医病院ネットワーク、専門的な動物医療プロバイダー、独立した獣医クリニックの組み合わせで構成されています。市場の主要プレイヤーには、Thonglor Pet Hospital Company Limited(Thonglor International Pet Hospital)、Arak Animal Healthcare Co., Ltd.、Pet Medical Group Co., Ltd.(RS Public Company Limited)、Phyathai 7 Animal Hospital、Paradise Pet Hospital Company Limitedが含まれます。競争は臨床的専門知識、専門ケア能力、紹介ネットワーク、長期的な患者管理にますます集中しています。主要オペレーターは治療の継続性を高めるために高度な診断サービスと統合ケア提供を拡大しています。その結果、サービス品質と臨床的深度が市場における重な競争上の差別化要因であり続けています。

競争上の差別化は、専門医療、高度な診断、統合型ペット医療エコシステムへの投資によってますます形成されています。獣医オペレーターは予防ケアプログラム、ウェルネスサービス、継続的な栄養モニタリングを通じた顧客維持を優先しています。さらに、保険プロバイダー、テクノロジープラットフォーム、ペットサービス企業とのパートナーシップは、組織がコンパニオンアニマル医療へのアクセスを拡大しようとするにつれてより一般的になっています。包括的な臨床サポートを提供し、ペットオーナーとの長期的な関係を維持する能力が重要な優位性として浮上しています。このシフトはプロバイダーを従来の相談ベースのケアモデルを超えて移行させています。

競争上のポジショニングは、サービスネットワークを拡大し、複数の拠点にわたって統合型医療ソリューションを提供する能力によってますます影響を受けています。主要プロバイダーは予防ケア、診断、治療、長期的な患者管理を包含するより広範な獣医エコシステムに投資しています。例えば、2024年にHATO Animal Hospitalは2つの支店を運営し、同年中にさらに1支店を開設する計画を発表し、翌年にはさらに4~6か所の開設を予定しています。このネットワーク拡大への注力は、タイのコンパニオンアニマル医療セクター内でのアクセシビリティ、サービスカバレッジ、臨床能力への高まる重点を強調しています。これらの発展は競争を激化させており、アクセシビリティとサービスの幅が市場ポジショニングにおいて重要な役割を果たしています。

タイのペット獣医用食事療法業界リーダー

Pet Protect Food Co., Ltd.

Thai Union Group Public Company Limited

Mars, Incorporated

Hill's Pet Nutrition Inc. (Colgate-Palmolive Company)

Nestle Purnia Petcare Company (Nestlé S.A.)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Thonglor Pet Hospitalは31番目のスマートホスピタル支店を開設し、高度な診断ツール、専門的な獣医サービス、集中型患者データ管理を導入しました。この拡大はタイにおける慢性疾患の診断と長期的な栄養ニーズの管理能力を強化し、治療用獣医用食事療法の使用増加を促進しています。

- 2025年8月:Thonglor Pet Hospital Co., Ltd.はディパヤ保険およびその他のペットケアプロバイダーとの提携によりスマートホスピタルエコシステムを強化しました。このイニシアチブはタイのコンパニオンアニマルに対する専門獣医サービス、慢性疾患管理、長期的な治療的栄養プログラムへのアクセス改善を目的としています。

- 2024年9月:Arak Animal Healthcare Co., Ltd.はMRIおよびCTシステムを含む高度な医療機器に6,000万タイバーツ(176万米ドル)以上を投資し、トン・ロー紹介センターを新設しました。このイニシアチブは専門的な獣医診断と紹介サービスを強化し、慢性疾患の検出と管理を改善することを目的としています。また、タイのペット獣医用食事療法市場における腎臓、泌尿器、消化器、代謝疾患に対する治療的栄養の採用増加を支援しています。

タイのペット獣医用食事療法市場レポートの調査範囲

ペット獣医用食事療法とは、獣医師の監督のもと、腎臓病、肥満、糖尿病、消化器疾患、尿路疾患などの健康状態の食事管理を補助するために特別に処方された治療用ペットフードです。

タイのペット獣医用食事療法市場レポートは、サブ製品別(尿路疾患、糖尿病、プロバイオティクス、腎臓、消化器感受性、オーラルケアダイエット、その他)、ペット別(猫、犬、その他のペット)、流通チャネル別(コンビニエンスストア、オンラインチャネル、専門店、スーパーマーケット・ハイパーマーケット、その他)に区分されています。市場予測は金額(米ドル)および数量(メトリックトン)で提供されます。

| 尿路疾患 |

| 糖尿病 |

| 腎臓 |

| 消化器感受性 |

| オーラルケアダイエット |

| その他の獣医用食事療法 |

| 皮膚科用食事療法 |

| 肥満管理用食事療法 |

| 猫 |

| 犬 |

| その他のペット |

| コンビニエンスストア |

| オンラインチャネル |

| 専門店 |

| スーパーマーケット・ハイパーマーケット |

| その他のチャネル |

| サブ製品別 | 尿路疾患 |

| 糖尿病 | |

| 腎臓 | |

| 消化器感受性 | |

| オーラルケアダイエット | |

| その他の獣医用食事療法 | |

| 皮膚科用食事療法 | |

| 肥満管理用食事療法 | |

| ペット別 | 猫 |

| 犬 | |

| その他のペット | |

| 流通チャネル別 | コンビニエンスストア |

| オンラインチャネル | |

| 専門店 | |

| スーパーマーケット・ハイパーマーケット | |

| その他のチャネル |

レポートで回答される主要な質問

タイのペット獣医用食事療法需要の成長を促進しているものは何ですか?

成長はペットの人間化、予防ケア支出の増加、専門クリニック能力の強化、および2026年から2031年にかけてのCAGR12.30%の予測によって促進されています。

2026年および2031年におけるタイのペット獣医用食事療法市場の規模はどのくらいですか?

タイのペット獣医用食事療法市場は2026年に2億3,213万米ドルと評価され、2031年までに4億1,172万米ドルに達すると予測されています。

タイにおける治療用ペット栄養でリードするサブ製品カテゴリーはどれですか?

消化器感受性食事療法が2025年に最大の20.1%のシェアでリードし、給餌慣に関連する消化器疾患の高い発生率によって支えられています。

タイで最も多くの収益を生み出す動物セグメントはどれですか?

犬が2025年の価値の最大67.6%でリードし、より大きな飼育数ベースと消化器、泌尿器、皮膚科、オーラルケア、肥満管理食事療法にわたる幅広い利用によって支えられています。

最終更新日: