タイのクローラー土工機械市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

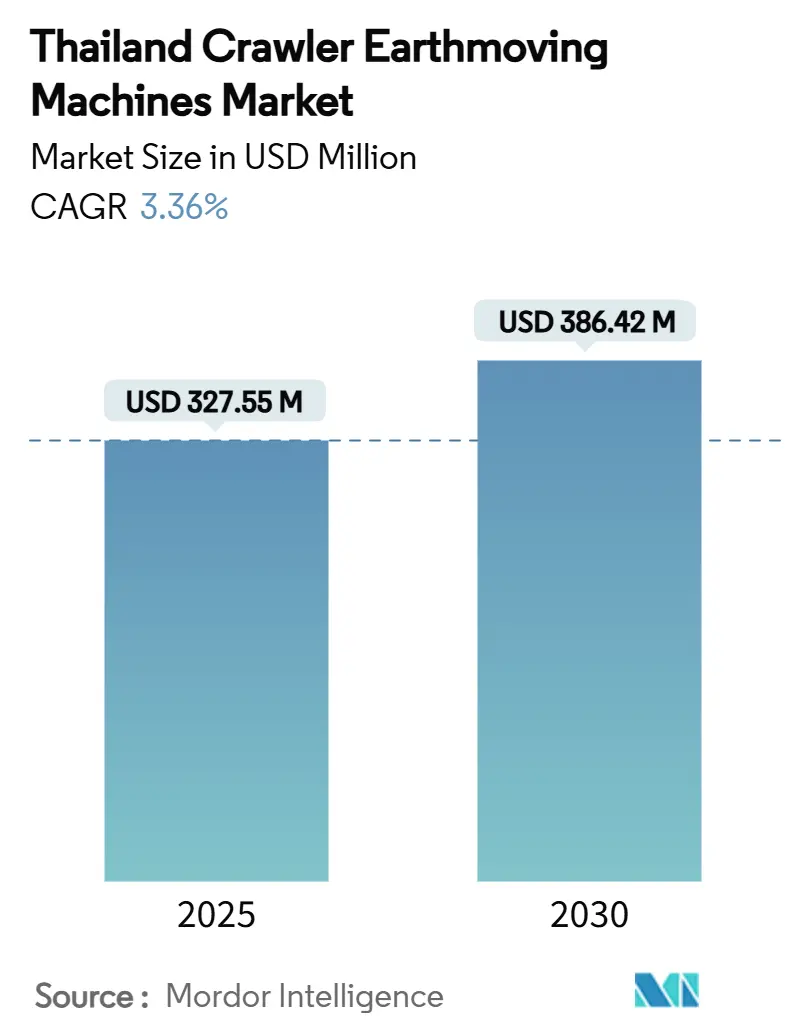

| 市場規模 (2025) | 327.55 百万米ドル |

| 市場規模 (2030) | 386.42 百万米ドル |

| 成長率 (2025 - 2030) | 3.36% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタイのクローラー土工機械市場分析

タイのクローラー土工機械市場規模は2025年に3億2,755万USDとなり、2030年までに3億8,642万USDに達すると予測されており、同期間における年平均成長率は3.36%を反映しています。成長の主軸は、東部経済回廊プログラムを中心とした公共部門のインフラ支出の継続、工業団地建設の拡大、および電動化・デジタル接続型機器フリートへの移行加速にあります。OEMはリードタイムを短縮するために国内組立および部品サポートを強化し、レンタル事業者はアセットライト型実行モデルを好む請負業者の需要に応えるべくフリートを拡大しています。中国系ブランドがディーラーカバレッジを拡大しコスト優位性を活用する中、競争激化が進む一方、欧米・日系の既存サプライヤーは高度なテレマティクスおよび自動化パッケージによってシェアを守っています。サプライチェーンの不安定性と初期資本コストが成長を抑制しているものの、タイが大規模な物流・輸送・スマートシティ開発に取り組んでいることから、長期的な需要は衰えていません。

主要レポートのポイント

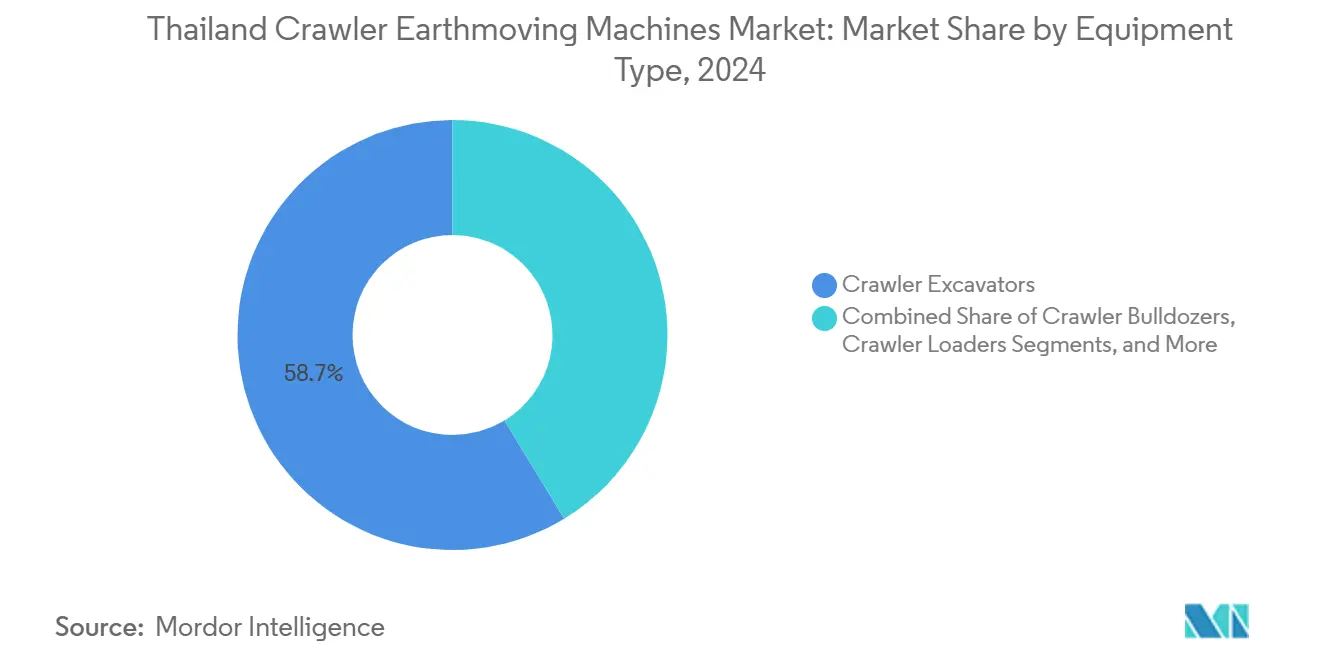

- 機器タイプ別では、クローラー掘削機が2024年のタイのクローラー土工機械市場シェアの58.71%をリードし、コンパクトトラックローダーおよびスキッドステアが2030年にかけて最も速い4.25%の年平均成長率を記録する見込みです。

- 推進方式別では、内燃機関モデルが2024年に88.36%のシェアを維持し、電気・ハイブリッド型が最も高い23.14%の年平均成長率を記録しました。

- エンジン出力別では、201~400HPの区分が2024年のタイのクローラー土工機械市場規模の40.17%を占め、100HP未満のモデルが2030年にかけて5.01%の年平均成長率で拡大します。

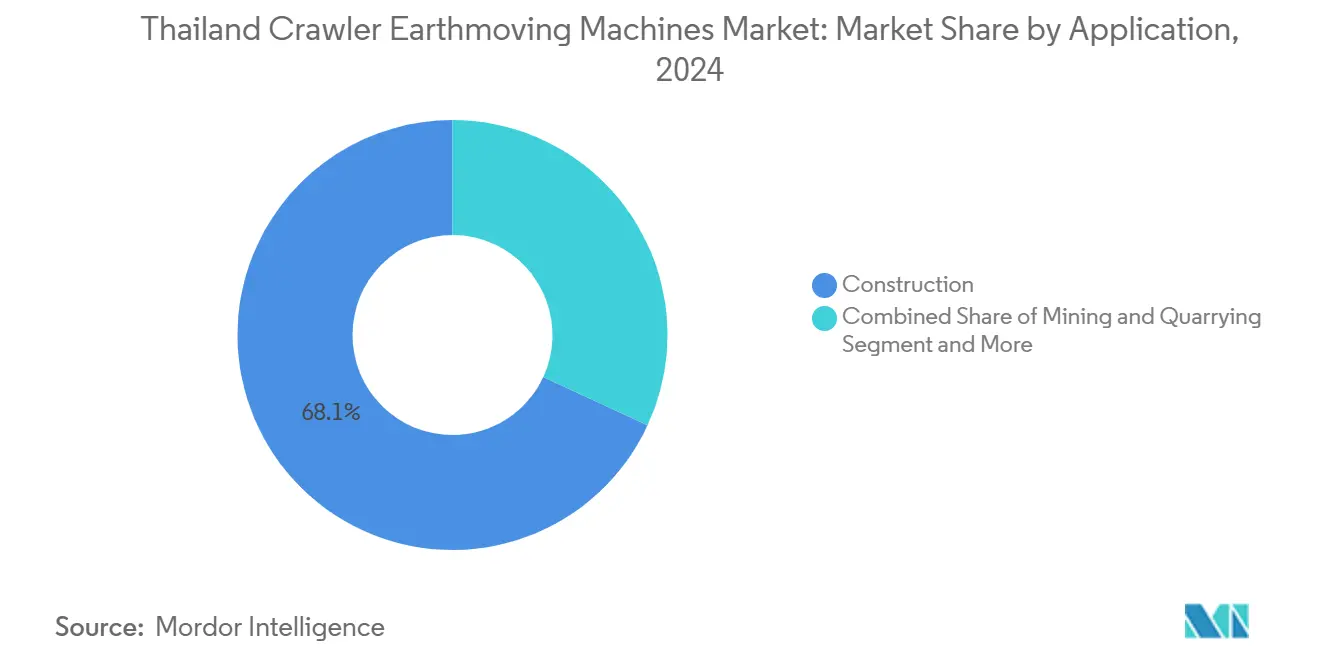

- 用途別では、建設が2024年に68.13%の収益シェアを獲得し、公共事業支出を背景に4.55%の年平均成長率で拡大しています。

- 流通チャネル別では、正規ディーラーが2024年に48.55%を支配し、信用引き締めの中でレンタル・リースチャネルが7.13%の年平均成長率で加速する見込みです。

タイのクローラー土工機械市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| タイの東部経済回廊計画に基づくインフラ整備 | +1.2% | 東部各県 | 長期(4年以上) |

| 安全性と効率性のための老朽化クローラーフリートの加速的更新 | +0.8% | 全国 | 中期(2~4年) |

| 電動化インセンティブとステージV排出規制 | +0.6% | 全国 | 長期(4年以上) |

| 低地圧クローラーを必要とするモジュール型工業団地の台頭 | +0.5% | 東部・中部回廊 | 中期(2~4年) |

| デジタルツインとテレマティクス主導のOPEX削減 | +0.4% | 全国 | 中期(2~4年) |

| 解体・循環型取り壊しプロジェクトの急増 | +0.3% | 主要都市 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

タイの東部経済回廊計画に基づくインフラ整備

政府によるEECメガプロジェクト向け6,520億タイバーツの承認が、複数年にわたるクローラー需要を下支えしています。ウタパオ国際空港の第2滑走路プロジェクトで土工作業が急増し、レムチャバン港フェーズ3では大規模な浚渫と埋め立てが必要とされています。バンコクとラヨーンを結ぶ高速鉄道パッケージは、精密な整地と杭打ちを必要とする長い高架区間を伴います。ファイヤイ周辺のスマートシティ構想は、繊細な地盤準備のための低地圧クローラー需要をさらに押し上げています。プロジェクトの集積により、請負業者は隣接する工事現場間でフリートを効率的に再配置でき、ディーラーおよびレンタル会社にとって安定した機器の入れ替えを支えています。

老朽化クローラーフリートの安全性・効率性向上のための加速的更新

タイの請負業者が運用するクローラー機械の平均稼働年数は8.4年であり、効率性の最適値を大きく超えています [1]Epiroc、「Epiroc 2024年次・サステナビリティレポート」、epirocgroup.com。大手道路建設業者はコストのかかるダウンタイムを避けるために更新サイクルを前倒しにしている一方、中小企業は資産の使用を延長するか、より低価格の中古機器を購入しています。公共事業予算の増加により機械全体の稼働率が上昇し、予期せぬ故障のコストが増大することで、信頼性が高く燃費効率の良いモデルの価値が前面に出ています。新型クローラープラットフォームには落下物防護装置、改善されたキャブエルゴノミクス、テレマティクスが統合されており、請負業者が更新された安全基準や保険要件を遵守するのに役立っています。資金調達の障壁は依然として存在しますが、貸借対照表に余裕のない中小企業にとって、レンタルオプションが最新フリートへの移行を容易にしています。

電動化インセンティブとステージV排出規制

タイのEV 3.5パッケージは電動重機の輸入関税を引き下げ、物品税の還付を提供することで、バッテリー駆動クローラーのビジネスケースを拡大しています。2050年カーボンニュートラル宣言は、都市部の新規登録に既に適用されているステージVエンジン規制と整合しています。20トン超の機械向けの充電インフラが限られているため、広範な普及は遅れており、OEMはダウンサイジングされたディーゼルとパワーアシストバッテリーを組み合わせたハイブリッドドライブラインを優先しています。バンコクの請負業者は短時間の都市作業向けに完全電動ミニ掘削機を試験導入し、港湾オペレーターは岸壁電源接続が利用可能な場所でハイブリッドクローラークレーンを評価しています。建設現場向けに設計された大容量充電器を共同開発するためのサプライチェーンパートナーシップが生まれています。

低地圧クローラーを必要とするモジュール型工業団地の台頭

タイで急成長するモジュール型工業団地では、路盤土壌を過度に圧縮することなく部分的に整備された区画を移動できる土工機械が必要とされています。東部経済回廊の建設フェーズにある開発業者は、重量を均等に分散させる超幅広ゴムトラックを装備したコンパクトトラックローダーおよび100HP未満の掘削機を好む請負業者を採用しています。この傾向は、新しい工場用地、ユーティリティトレンチ、排水路のたびに低衝撃機器の繰り返し投入が求められることから、コンパクトクローラーセグメントの2030年にかけての4.25%年平均成長率を支えています。チャチューンサオ、チョンブリー、ラヨーンにおける工業団地の土地販売は年間18~20%増加しており、後続のテナントが物流ハブや軽組立工場を建設するにつれて、これらの特殊クローラーへの安定した受注につながっています。工事期間が短いため、多くの下請業者にとって購入は経済的でなく、レンタルフリートは交代する作業班からの需要を取り込むために低地圧ユニットを急速に追加しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期設備投資(CAPEX)と信用引き締め | -0.7% | 全国 | 短期(2年以内) |

| 原材料・部品サプライチェーンの不安定性 | -0.5% | グローバルサプライチェーン | 中期(2~4年) |

| ディーゼルユニットのESG連動保有コスト | -0.4% | 全国 | 長期(4年以上) |

| 20トン超クローラー向け急速充電インフラの不足 | -0.3% | バンコク以外の地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期設備投資(CAPEX)と信用引き締め

政策金利の上昇により資金調達コストが5年ぶりの高水準に達し、請負業者の運転資金へのアクセスが狭まっています。中小建設業者は購入を先送りするか、流動性を確保するためにレンタル契約に移行しています。予算の遅延が建設資材需要を削減し、間接的にクローラーの受注を抑制しています。OEMは保証期間の延長やプロジェクトのマイルストーンに連動した段階的返済プランを銀行と組んで提供することで対抗しています。しかし、ステージVエンジンと統合テレマティクスを搭載した高仕様機械はプレミアム価格帯にあり、最上位モデルを購入する資金力のある大手企業と基本仕様を選ぶ中小請負業者との二極化を強めています。

原材料・部品サプライチェーンの不安定性

鉄鋼および半導体価格の変動が、足回りアセンブリ、制御モジュール、油圧システムの生産コストを押し上げています。建設ピークシーズンには納期が延び、ディーラーはより大きなバッファー在庫を抱えることを余儀なくされています。中国からの対内投資により現地調達が増加していますが、対外貿易摩擦に脆弱な単一国サプライチェーンへの依存度も高まっています。OEMはラヨーンとチョンブリーでシリンダーおよびトラックシューの製造を現地化して為替リスクを低減していますが、その分運転資本要件が増加しています。請負業者はコンソーシアムパートナー間での機器の相互リースによってリスクをヘッジし、プロジェクトポートフォリオ全体での円滑な可用性を確保しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器タイプ別:掘削機がインフラ変革を牽引

クローラー掘削機は2024年のタイのクローラー土工機械市場シェアの58.71%を占め、溝掘り、基礎工事、解体作業における汎用性の高さが要因です。EECの継続的な整備がベースライン需要を確保し、バンコクの再開発が中型クラスの需要を維持しています。コンパクトトラックローダーおよびスキッドステアは4.25%の年平均成長率を記録しており、地圧制限が適用される工業団地区画でのモジュール型工場建設や倉庫拡張に適しています。ブルドーザーは道路路盤整備や沿岸埋め立て工事において引き続き重要な役割を果たし、クローラークレーンは港湾拡張や高架鉄道柱での重量物吊り上げ作業を担っています。デジタル対応の機械制御が機器ラインナップ全体に広がり、精度の向上と手直し率の低減をもたらしています。

並行して、OEMは稼働率を向上させる傾斜制御センサーとクイックカプラシステムをバンドル提供しています。請負業者はテレマティクスダッシュボードを活用して遊休掘削機を隣接プロジェクトに再配置し、フリートの回転率を高めています。ハイブリッドドライブクローラーは低騒音が求められる自治体の夜間作業向けに20~25トンサイズクラスでデビューしています。レンタル会社は幅広い需要弾力性を背景にコンパクトローダーと13トン掘削機を優先しています。したがって、製品ミックスはタイが空間制約のある工業・都市型建設と耐久性重視の高速道路プロジェクトへとシフトしていることを反映しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

推進方式別:電動化が勢いを増す

内燃機関モデルは2024年に88.36%を支配しましたが、政府の関税引き下げと企業のESG目標が相まって、電気・ハイブリッド群は23.14%の年平均成長率を記録しています。バンコクの高架鉄道請負業者は排気ガスゼロのためトンネル内部作業にバッテリー式ミニ掘削機を投入しています。港湾オペレーターはアイドリングサイクルでのディーゼル消費を削減するハイブリッドクローラークレーンを試験導入しています。グリッドアクセスのない遠隔地のグリーンフィールドサイトでダブルシフト稼働する30トン超の掘削機にはディーゼルが不可欠です。充電器の展開が12,000基の目標を達成すれば、電動ユニットに帰属するタイのクローラー土工機械市場規模は2030年までに6,000万USDを超える可能性があります。

ハイブリッドドライブはそのギャップを埋めており、回生スイングシステムがブームスルーエネルギーを回収し、燃料を最大15%削減します。ディーラーは高電圧システムに関する技術者トレーニングを強化し、セカンドライフバッテリー事業者は使用済みパックの定置型蓄電用途を模索しています。メーカーは電力会社と協力して移動式バッテリーコンテナを電源とする工事現場用マイクログリッドを開発し、試験導入中の大型フレーム電動クローラーへの電力供給を容易にしています。

エンジン出力別:中型帯の優位性とコンパクト機の上昇余地

201~400HPの区分は2024年のタイのクローラー土工機械市場規模の40.17%を占め、EECの大半の土工作業への適合性が要因です。この区分のモデルは、地方道路を走行する10輪トレーラーでの輸送のしやすさと掘削力のバランスが取れています。100HP未満のユニットは5.01%の年平均成長率で成長しており、機動性が最優先される工業団地のユーティリティ設置や都市スマートシティの造園工事を支えています。400HP超の機械は港湾埋め立てや露天掘り採掘でニッチな需要を占めていますが、市内では厳しい排出規制料金に直面しています。

請負業者はテレマティクス対応のパワーモード管理を採用し、負荷に合わせてエンジンマップを自動選択することで、移動した土砂1立方メートルあたりの燃料消費を削減しています。高圧コモンレールシステムは中馬力エンジンでも油圧ブレイクアウト力を高め、20~25トン機械の実効的な作業範囲を拡大しています。一方、ミニクローラーはチルトローテーターを統合し、狭い空間での作業生産性を高め、純粋なエンジン出力を超えた付加価値を提供しています。

用途別:建設の優位性と鉱業の補完

建設現場は2024年に68.13%のユニットを消費し、全国の公共事業プロジェクト2,534億5,000万タイバーツを背景に4.55%の年平均成長率で拡大する見込みです。住宅高層ビルプログラムとeコマース物流センターが中型掘削機とコンパクトローダーの需要を牽引しています。鉱業・採石は規模は小さいものの、EECのコンクリートおよび道路基盤サプライチェーンに骨材を供給する重要な役割を担っています。農業・林業セグメントは、特に中央平原の水田地帯近代化計画において、農園排水や土地開墾のための低地圧クローラーを発注しています。

バンコクにおける循環型解体プロジェクトは、選択的取り壊しに適した高リーチブームを備えた特殊マルチプロセッサー掘削機の需要を高めています。工業回廊沿いの環境修復工事では、「その他」用途グループに分類されるアースオーガー掘削リグや真空掘削機が必要とされ、クローラー需要を多様化しています。請負業者は傾斜制御センサー用の配線が事前に施された機械をますます重視しており、インフラ工事から垂直建設への再配置を容易にしています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

流通チャネル別:ディーラーが主導し、レンタルが急増

部品デポと資金調達窓口を備えた正規ディーラーは2024年に48.55%のシェアを維持しました。ディーラーはOEMブランドのプレゼンスを支え、保証サービスを提供し、技術者認定を調整しています。レンタル・リース事業者は7.13%の年平均成長率で拡大しており、信用枠が逼迫しているか断続的なプロジェクトパイプラインを抱える請負業者に対応しています。大規模レンタルフリートはテレマティクスを活用して分散した工事現場全体の機械の健全性を監視し、ダウンタイムを削減してリピートビジネスを確保しています。大手建設業者へのOEM直販は、ターンキーEPC契約に紐づいた大口注文において引き続き重要です。

ディーラーはレンタル需要の高まりに対応して、ブランド短期レンタルプログラムと認定中古機器の交換サービスを開始しています。デジタルプラットフォームはクローラーのリアルタイム在庫状況を掲載し、請負業者が大規模土工段階のピーク需要期間にフリートキャパシティを合わせることを可能にしています。金融子会社はプロジェクト期間に連動した従量課金モデルを導入し、所有とレンタルの属性を融合させ、流動的な機器活用戦略を反映しています。

地理的分析

チャチューンサオ、チョンブリー、ラヨーンの東部各県が需要の中心となっており、EECプロジェクト向け6,520億タイバーツの配分と年間18~20%増加する工業団地の土地販売に支えられています [2]投資委員会、「工業団地土地販売2025年」、boi.go.th。物流パーク、空港、深海港が継続的な基礎工事と整地作業を必要とするため、フリート密度は全国最高水準に達しています。請負業者は隣接するメガプロジェクト間で機器を循環させ、機械稼働率を高め、稼働目標を維持するための更新サイクルを加速させています。

バンコクおよびその周辺首都圏は、大量輸送延伸、複合用途再開発、医療施設のアップグレードに牽引され、第2位のクラスターとなっています。都市の高密度化により、高架鉄道構造物下での溝掘り作業に対応するコンパクトクローラーや電動ミニ掘削機が好まれています。厳格な排出規制ゾーンにより、他の地域よりも早くハイブリッドおよびステージVディーゼルの採用が促進され、ディーラーの在庫戦略に影響を与えています。

首都圏以外の中部各県では、バンコクとEECを結ぶ改良された幹線道路沿いに製造業が移転するスピルオーバー効果により、安定した緩やかな成長が見られます。北部・南部地域は採用ペースが遅いものの、鉱業、農産物加工、観光インフラからのニッチな需要が見られます。2026年までに287プロジェクトに2,534億5,000万タイバーツを配分する政府計画が、地方の道路拡幅や橋梁補修にクローラー需要を注入し、全国的な機器展開を確保しています。ラオス、カンボジア、マレーシアへの国境を越えた貿易ルートがさらに国境物流ハブでのクローラー稼働率を高め、タイを拠点とするレンタルフリートが近隣市場にサービスを提供する立場を強化しています。

競合環境

Caterpillar、Komatsu、Hitachi Construction Machineryなどのグローバル既存企業が大きなシェアを集合的に保有する一方、中国企業のSANY、XCMG、Zoomlionが価格競争力と迅速な納品を武器に積極的に拡大しています。CaterpillarのラヨーンへのUSD 3億の投資拡大は現地での油圧シリンダーおよび足回り生産を強化し、地域注文のリードタイムを短縮しています [3]Caterpillar Inc.、「ラヨーン施設拡張プレスリリース」、cat.com。Komatsuはディーラーが設置するスマートコンストラクションキットで対抗し、既存フリートを3D機械制御にアップグレードすることで既存顧客の忠誠心を守っています。

HD HyundaiはXite Transformationスイートを推進し、半自律掘削モードを可能にすることで、慢性的な熟練労働者不足の中で生産性面での差別化を図っています。中国系ブランドは経済的な単価と延長保証条件を組み合わせ、総保有コストで競合他社に圧力をかけています。レンタル大手は購買連合を形成して一括割引を交渉し、OEMの価格決定力を希薄化させながらも新モデル発売時の大量吸収を保証しています。電動クローラーのニッチ分野では欧米・日系サプライヤーが技術的優位性を維持していますが、中国のバッテリー調達力が市場投入までの時間差を縮めており、戦略的な空白が生まれています。

家族経営の販売代理店がテレマティクスインフラと高電圧システムに関する技術者トレーニングに資金を投じるための規模を求める中、ディーラーの統合が加速しています。合弁金融部門はプロジェクト期間に連動した変動金利リースを提供し、顧客の定着率を高めています。競争の焦点は裸の機械販売から、予知保全サブスクリプションとオペレーター研修モジュールを含むライフサイクルサービスパッケージへと移行しており、低コスト輸入品を検討するフリートオーナーの乗り換えコストを高めています。

タイのクローラー土工機械産業のリーダー企業

Caterpillar Inc.

Komatsu Ltd.

Hitachi Construction Machinery Co., Ltd.

Volvo Construction Equipment AB

XCMG Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Shantuiはタイの鉱山にSE550LCクローラー掘削機を納入し、環境に配慮した重機展開におけるマイルストーンを達成しました。

- 2025年1月:Volvo Construction Equipmentは、新たに任命されたディーラーであるCHAIRATCHAKARN (Bangkok) Co., Ltd.を通じて、バンコクで新世代EC210掘削機を発表しました。

タイのクローラー土工機械市場レポートの調査範囲

| クローラー掘削機 |

| クローラーブルドーザー |

| クローラーローダー |

| クローラークレーンおよびパイプレイヤー |

| コンパクトトラックローダーおよびスキッドステア |

| その他(トレンチャー、掘削リグ等) |

| 内燃機関(ICE) |

| 電気・ハイブリッド |

| 100HP未満 |

| 100~200HP |

| 201~400HP |

| 400HP超 |

| 建設 |

| 鉱業・採石 |

| 農業・林業 |

| その他 |

| OEM直販 |

| 正規ディーラー |

| レンタル・リース会社 |

| 機器タイプ別 | クローラー掘削機 |

| クローラーブルドーザー | |

| クローラーローダー | |

| クローラークレーンおよびパイプレイヤー | |

| コンパクトトラックローダーおよびスキッドステア | |

| その他(トレンチャー、掘削リグ等) | |

| 推進方式別 | 内燃機関(ICE) |

| 電気・ハイブリッド | |

| エンジン出力別 | 100HP未満 |

| 100~200HP | |

| 201~400HP | |

| 400HP超 | |

| 用途別 | 建設 |

| 鉱業・採石 | |

| 農業・林業 | |

| その他 | |

| 流通チャネル別 | OEM直販 |

| 正規ディーラー | |

| レンタル・リース会社 |

レポートで回答される主要な質問

タイのクローラー土工機械市場の2025年の市場規模はいくらですか?

市場規模は2025年に3億2,755万USDとなっています。

2030年にかけての市場成長率の予測はどのくらいですか?

2025年から2030年にかけて3.36%の年平均成長率を記録する見込みです。

現在、ユニット需要をリードしている機器タイプはどれですか?

クローラー掘削機であり、2024年に58.71%のシェアを保有しています。

レンタル・リースチャネルが拡大している理由は何ですか?

借入コストの上昇を背景に請負業者がアセットライト型モデルを好むため、レンタルの年平均成長率は7.13%となっています。

最終更新日: