テクスチャーペイント市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

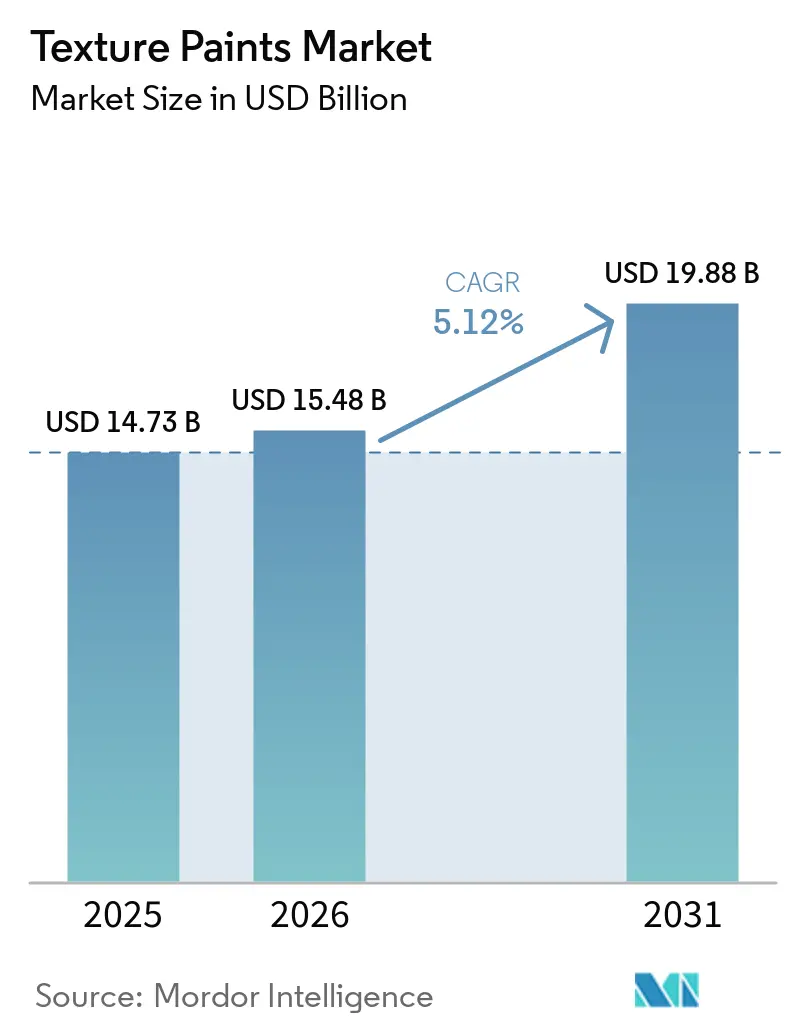

| 市場規模 (2026) | 15.48 十億米ドル |

| 市場規模 (2031) | 19.88 十億米ドル |

| 成長率 (2026 - 2031) | 5.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるテクスチャーペイント市場分析

テクスチャーペイント市場規模は、2025年の147億3,000万米ドルから2026年には154億8,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率(CAGR)5.12%で2031年には198億8,000万米ドルに達すると予測されています。より厳格なグリーンビルディング基準の導入に伴い、低VOC・熱効率の高い塗料への需要が拡大しています。しかし、原材料コストの上昇と熟練労働者の不足が引き続き利益率を圧迫しています。マイクロセラミック添加剤の採用、AI駆動の色合わせツール、新興経済国における急速な都市化が購買決定に影響を与えています。また、酸化チタンの調達においてスケールメリットを追求し、高度なバインダーの研究開発に資金を投じる企業が増えるなか、グローバルなサプライヤーの統合が加速しています。気候政策、デジタル小売チャネル、住宅所有者の嗜好の変化が、テクスチャーペイント市場を、塗布が容易でエネルギー効率に優れた水性ロールオン製品へと誘導しています。

主要レポートのポイント

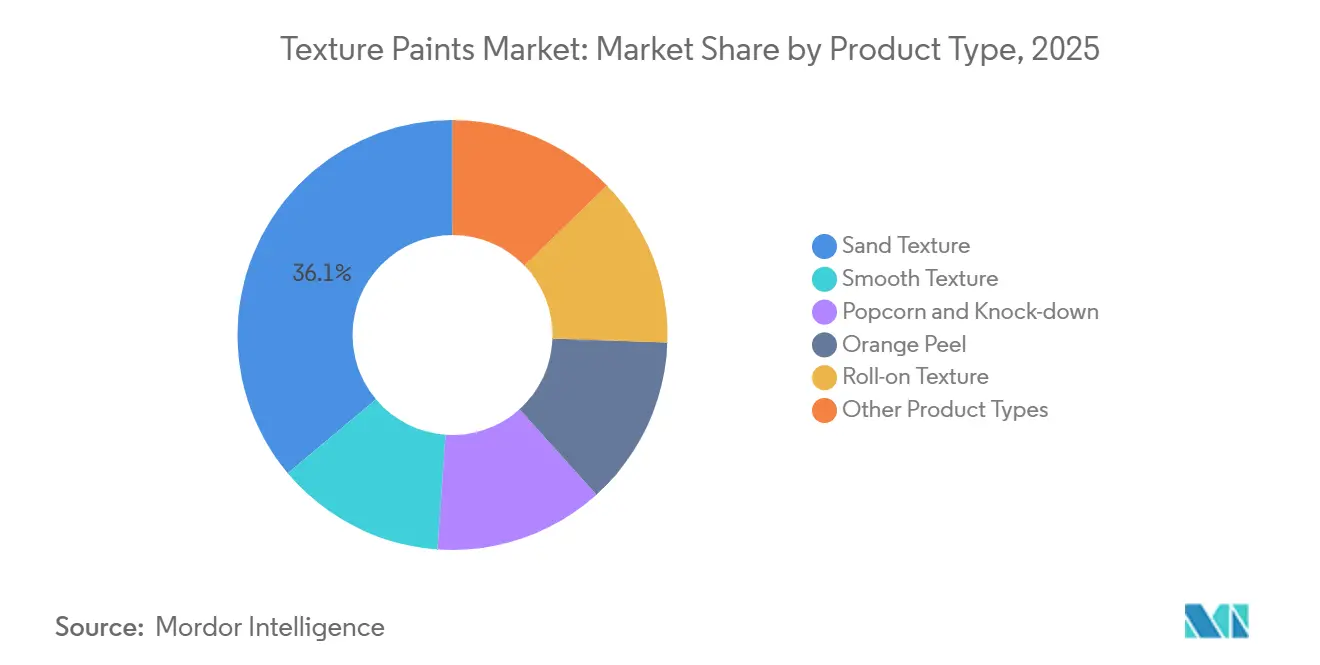

- 製品タイプ別では、砂テクスチャーが2025年のテクスチャーペイント市場シェアの36.11%を占めてトップとなり、ロールオンテクスチャーは2031年にかけてCAGR 5.08%で成長すると予測されています。

- 基材別では、内壁が2025年のテクスチャーペイント市場シェアの46.65%を占め、木材および金属表面は2031年にかけてCAGR 5.41%で拡大すると予測されています。

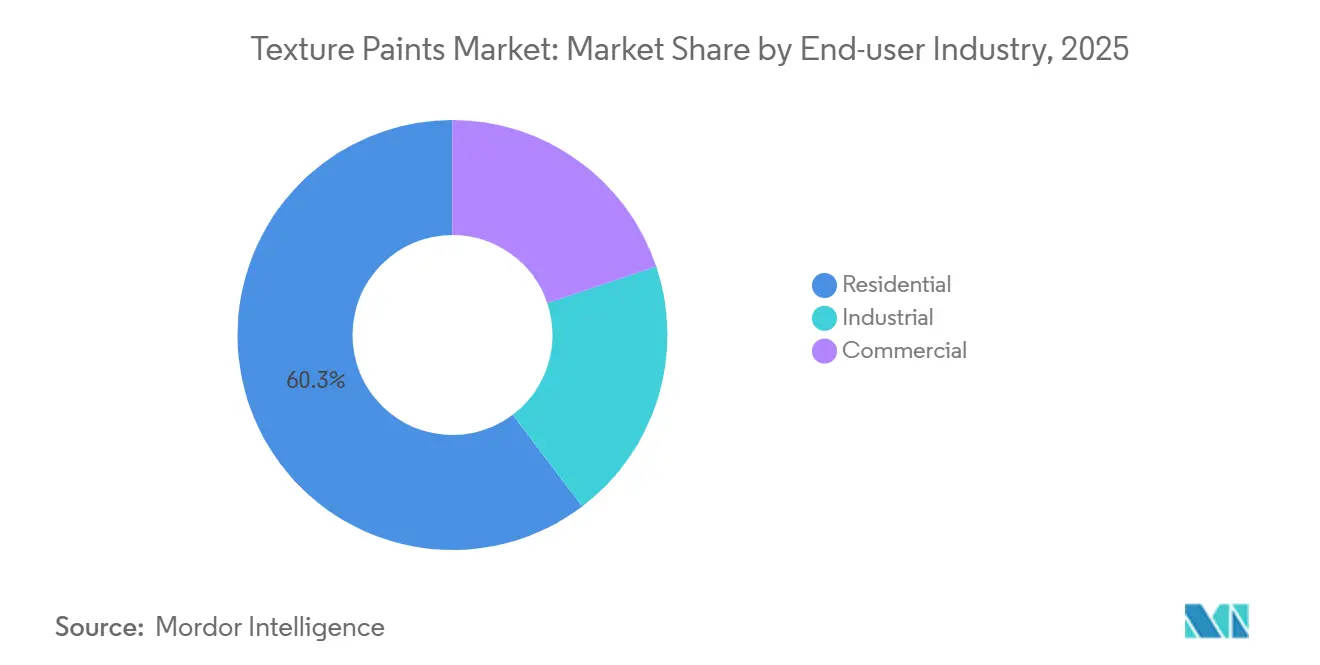

- エンドユーザー産業別では、住宅セグメントが2025年のテクスチャーペイント市場シェアの60.31%を占め、商業セグメントは2031年にかけてCAGR 5.70%で成長しています。

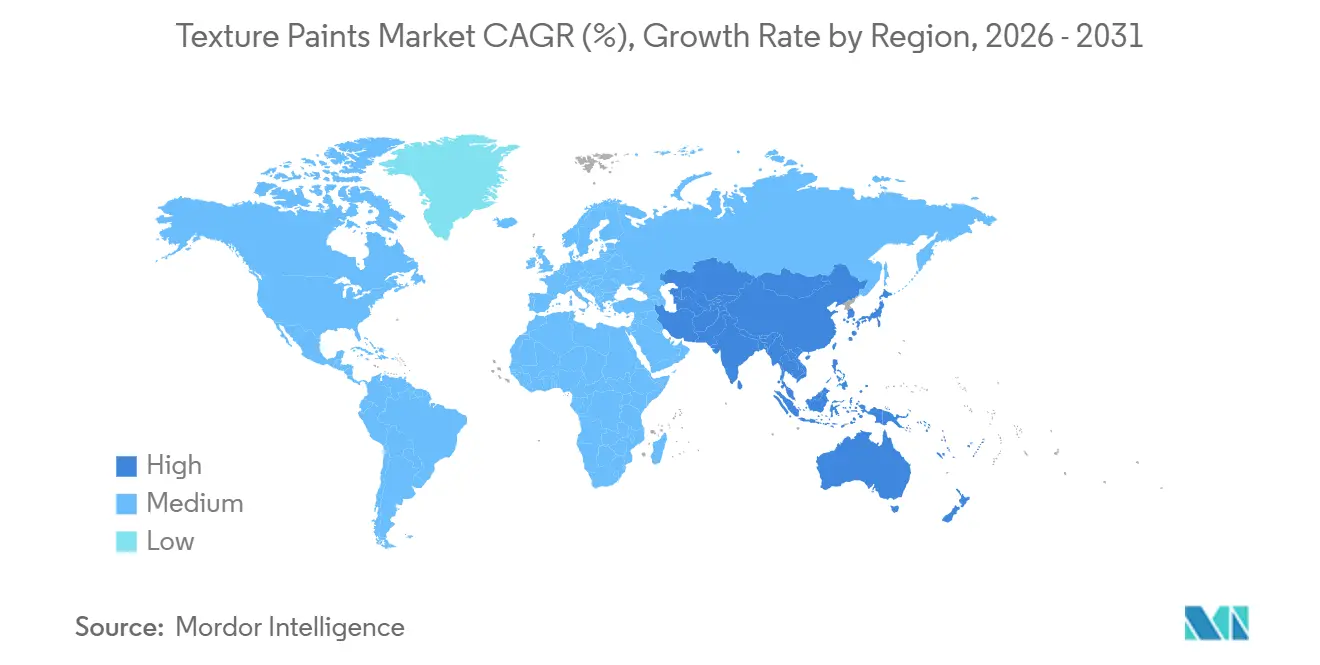

- 地域別では、アジア太平洋が2025年のテクスチャーペイント市場シェアの38.89%を占め、2031年にかけてCAGR 5.45%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のテクスチャーペイント市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グリーンビルディング認証が低VOCテクスチャーを牽引 | +0.9% | 北米、EU、および一部のアジア太平洋主要都市(シンガポール、ソウル、東京)が先行するグローバル市場 | 中期(2〜4年) |

| ミレニアル世代の住宅所有におけるプレミアム化トレンド | +0.7% | 北米、西欧、都市部のインド、中国の一線都市 | 中期(2〜4年) |

| AI駆動の色合わせツールがDIY採用を加速 | +0.5% | 北米、西欧、都市部のアジア太平洋 | 短期(2年以内) |

| マイクロセラミック添加剤が熱調節テクスチャーを実現 | +0.6% | 中東、南欧、インドでの早期採用が先行するグローバル市場 | 長期(4年以上) |

| 3Dプリント内装パネルが高密着性塗料を必要とする | +0.3% | 北米、西欧、日本 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

グリーンビルディング認証が低VOCテクスチャーを牽引

LEED、BREEAM、WELLなどのプログラムは、内装塗料のVOC含有量を30〜50 g/Lに制限しており、溶剤系バインダーから水性アクリルおよびバイオベース樹脂への移行が進んでいます[1]米国グリーンビルディング協会、「LEED v4.1 塗料およびコーティング要件」、usgbc.org。EUエコラベルは2026年に向けて半揮発性物質の閾値をさらに厳格化し、マイクロプラスチックのライフサイクル開示を義務付けており、従来のアクリル共重合体を事実上段階的に廃止させています。ArkemaのSynaqua 4804ディスパージョンやSherwin-WilliamsのRepacor SW-1000システムなどの製品は、テクスチャーペイント市場の適応を示しています。大手請負業者はバッチレベルのVOC認証の恩恵を受けており、クライアントがグリーンビルディングポイントを獲得するのに役立っています。その結果、二層価格構造が生まれており、認証済み低VOCテクスチャーは15〜20%のプレミアムを獲得している一方、溶剤系代替品はコスト重視の新興市場で依然として一般的です。

ミレニアル世代の住宅所有におけるプレミアム化トレンド

30〜44歳の住宅所有者が、ヴェネチアンプラスター、ノックダウン、砂渦巻きなどのテクスチャー仕上げへの需要を牽引しており、これらは触感と美的魅力から平坦な仕上げより25〜40%高い価格が付けられています。インドでは、プラダン・マントリ・アワス・ヨジャナプログラムが2026年度の装飾塗料の数量成長を4〜5%押し上げており、テクスチャー仕上げが価値成長に大きく貢献しています。2024年に発売されたBirla White Texturaなどの製品は、作業時間を30%短縮するプレミックスセメント系テクスチャーを提供しています。流通ネットワークは第2層都市へと拡大しており、テクスチャーペイントはテクスチャーペイント市場においてニッチからマス・プレミアムカテゴリーへと移行しています。メーカーは、プライベートブランドとの競争の中でマージンを維持しながら生産を拡大するという課題に直面しています。

AI駆動の色合わせツールがDIY採用を加速

AI駆動のプラットフォームにより、ユーザーは参照画像を撮影して正確なテクスチャーペイントの配合を受け取ることができ、複数回の店舗訪問の必要性が減少しています。Sherwin-WilliamsのColorSnapやBenjamin MooreのColor Portfolioアプリなどのツールは、2024年以降、消費者直販売上を20〜30%増加させています。AIツールをEコマースプラットフォームに統合するブランドは、より高いマージンを獲得し、貴重な消費者データを得ていますが、ブランドの評判を損なう可能性のある塗布ミスへの対処が必要です。進化するテクスチャーペイント市場において、これらのリスクを軽減するために、説明動画やテクスチャーキットが活用されています。

マイクロセラミック添加剤が熱調節テクスチャーを実現

中空セラミックマイクロスフィアは熱伝導率を15〜25%低下させ、暑い気候では内壁温度を2〜4℃下げます。研究によると、アクリルバインダーに電界紡糸セラミックナノファイバーを配合することで、硬質フォーム断熱材に匹敵する0.045 W/m·Kの熱伝導率を達成しながら、密着性を維持できることが示されています。中東の建設基準は現在、熱効率の高い塗料を認定しており、Jazeera Paintsが地域生産をリードしています。セラミックフィラーは1リットルあたり0.50〜1.00米ドルのコスト増をもたらしますが、採用はエネルギー節約がコストを正当化する商業プロジェクトに集中しています。サウジアラビアの建築基準に基づくインセンティブとUAEのパールシステムにより、4〜6年以内に採用が加速し、テクスチャーペイント市場がさらに強化されると予想されています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 酸化チタン(TiO₂)および鉱物骨材価格の変動 | -1.2% | 欧州(反ダンピング関税)および北米(Venatorの生産能力喪失)で特に深刻なグローバル市場 | 短期(2年以内) |

| スプレー塗布型高膜厚テクスチャーにおける技能格差 | -0.6% | 北米、西欧、および都市部のアジア太平洋で新たな圧力が生じている | 中期(2〜4年) |

| ピールアンドスティック建築フィルムとの競合 | -0.3% | 北米、西欧、都市部のアジア太平洋主要都市 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

酸化チタン(TiO₂)および鉱物骨材価格の変動

酸化チタン価格は、Venatorの破産とTronoxの工場閉鎖を受けて、2025年の3,200米ドルから2026年には1トンあたり3,500米ドルに達すると予測されています。中国産TiO₂輸入品に対するEUの反ダンピング関税がコスト圧力をさらに悪化させています。300米ドルの価格上昇は、消費者に転嫁されない限り、粗利益率を3〜5%低下させる可能性があります。メーカーはTiO₂含有量の削減、インドやトルコからの調達、または顔料生産の統合によって対応しています。例えば、Asian Paintsのインドール工場への2億1,700万米ドルの拡張投資には、新たなディスパージョンラインが含まれています。短期的な価格変動により、2027年までに価格が1トンあたり4,000米ドルを超える可能性があります。

スプレー塗布型高膜厚テクスチャーにおける技能格差

2024年、米国では建設業の求人が約65万件報告されており、職業訓練校への入学者数はパンデミック前と比較して40%減少しています[2]。欧州でも同様の課題があり、企業の86〜89%が熟練労働者の不足を挙げています。スプレー塗布型テクスチャーは精密な技術を必要とし、ミスは高額な手直しにつながる可能性があります。大手請負業者はエアレススプレーヤーやロボット工学への投資を進めていますが、中小企業は困難に直面しています。この労働力不足が、テクスチャーペイント市場において専門知識をあまり必要としないロールオン製品への需要を押し上げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:DIYへの自信の高まりとともにロールオンが拡大

砂テクスチャーは2025年のテクスチャーペイント市場シェアの36.11%を占めました。ロールオンテクスチャーは、色選択を簡素化するAIツールと配合ミスを最小化するプレミックスキットに支えられ、2031年にかけて年平均成長率(CAGR)5.08%で成長すると予測されています。ポップコーンおよびノックダウンテクスチャーは、美的嗜好の違いにもかかわらず、音響上の利点から集合住宅において緩やかな復活を見せています。スムース仕上げは、シームレスな乾式壁を必要とするプレミアムインテリアで引き続き好まれており、オレンジピールテクスチャーは軽微な基材の欠陥を隠すコスト効率の高さから大衆住宅で主流となっています。規制トレンドは水性化学を支持しており、適合したロールオンラインを持つメーカーが段階的な市場シェアの拡大を実現しています。

地域の嗜好が需要に大きく影響しています。ミレニアル世代とZ世代の購買者のミニマリストテーマが、市場シェアを繊細なテクスチャーへとシフトさせています。2026年から施行されるEUエコラベル規制は水性バインダーを義務付けており、欧州における溶剤系ポップコーンスプレーの段階的廃止を加速させています。同様に、カリフォルニア州のSCAQMD規則1113は厳格なVOC制限を課しています。低VOCのスムースおよび砂製品に投資したメーカーは棚スペースの拡大という恩恵を受けており、他のメーカーは処方の見直しという課題に直面しています。

基材タイプ別:熱革新により木材および金属表面が加速

内壁は2025年のテクスチャーペイント市場において46.65%のシェアを占めました。木材および金属表面は、非多孔質基材の熱性能を向上させるマイクロセラミック添加剤の採用に牽引され、2031年にかけてCAGR 5.41%で成長すると予測されています。外壁は、特に中東および南欧において、極端な温度変動によるひび割れを橋渡しするエラストマーテクスチャーを必要としています。天井は引き続き音響減衰のためにポップコーンおよびノックダウンテクスチャーを使用していますが、オフィスデザインにおける露出天井のトレンドがこのニッチ分野の需要を減少させています。3Dプリントパネルなどの新興基材は高密着性プライマーを必要とし、将来の研究開発機会を提示しています。

木材および金属テクスチャーは、重要な密着性と耐食性の特性から高価格帯に位置しています。データセンターや食品加工施設では、エネルギー効率のためにセラミック強化コーティングの指定が増加しており、このニッチセグメントの成長を牽引しています。持続可能性監査がエネルギー損失削減を重視するなか、このセグメントはテクスチャーペイント市場全体を上回るペースで成長すると予想されています。

エンドユーザー産業別:商業セグメントがライフサイクル価値を優先

住宅セグメントは、リモデリング活動と新築住宅建設に牽引され、2025年のテクスチャーペイント市場規模需要の60.31%を占めました。商業セグメントは、オフィス、ホテル、複合用途開発がメンテナンスサイクルを延長する抗菌・汚染耐性テクスチャーを採用するなか、2031年にかけてCAGR 5.70%で成長すると予測されています。産業用購買者は数量では小さいものの、重交通や化学物質への曝露に耐えるよう設計された高膜厚エポキシまたはポリウレタンテクスチャーに対してプレミアム価格を支払っています。

ライフサイクルコスティングは商業不動産の仕様において重要な要素です。銀または銅添加剤を含む抗菌コーティングが病院や食品施設で普及しており、汚染された都市部での清掃コストを削減する光触媒テクスチャーも注目を集めています。住宅セグメントは依然として価格感応度が高いものの、ソーシャルメディアのデザイントレンドに影響を受けて徐々に高級製品へと移行しています。

地域分析

アジア太平洋は2025年のテクスチャーペイント市場収益の38.89%を生み出し、2031年にかけてCAGR 5.45%で成長する見込みです。2025年の中国の塗料総生産量が前年比9.4%減少したにもかかわらず、プレミアムな擬似石材およびアートテクスチャーが市場シェアを拡大しており、数量縮小の中でも高付加価値製品へのシフトが反映されています。東南アジアと中東では、遮熱・抗菌コーティングを指定する大規模プロジェクトに牽引された成長が見られます。

北米のテクスチャーペイント産業市場は、商業建設と厳格な低VOC規制に支えられています。カリフォルニア州の50 g/LというVOC制限が水性製品の採用を加速させています。経済的不確実性が需要を抑制している一方、ドイツとフランスの改修補助金が新築建設の鈍化による影響を緩和しています。中東・アフリカはサウジアラビアとUAEの大規模開発から恩恵を受けています。ラテンアメリカではデータカバレッジが依然として限られていますが、Sherwin-Williamsによる11億5,000万米ドルのSuvinil買収は楽観的な見通しを示しており、特にブラジルの地元原材料基盤がグローバルな価格変動からマージンを守るのに役立っています。

競合環境

市場は低集中度を示しています。AkzoNobelとAxaltaは250億米ドルの全株式交換による合併を発表し、173の工場と91の研究開発拠点を統合し、6億米ドルのコスト相乗効果が期待されています。JSW PaintsはAkzo Nobel Indiaを15億米ドルで買収し、インドの装飾塗料市場において第3位のプレーヤーとなりました。Sherwin-WilliamsによるBASFのSuvinil部門の11億5,000万米ドルでの買収により、ブラジルに2つの工場と強力なブランドプレゼンスが加わりました。

技術と持続可能性が将来の市場リーダーにとって重要な差別化要因となっています。AI駆動の色合わせとEコマースプラットフォームに投資する企業は、従来の小売チャネルを迂回し、消費者の直接的なインサイトを獲得しています。研究開発予算はPFASの排除、VOCの削減、セラミック添加剤の組み込みにますます集中しています。中小メーカーはTiO₂価格の上昇と複雑な規制要件によるコスト圧力に直面しています。一部は地域特有のテクスチャーに特化したり、添加剤サプライヤーと提携してすぐに使える処方をライセンス供与することで対応しています。

テクスチャーペイント産業リーダー

Akzo Nobel N.V.

Nippon Paint Holdings Co., Ltd.

PPG Industries, Inc.

The Sherwin-Williams Company

Asian Paints Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:JSW Paints LimitedはAkzo Nobel Indiaの61.2%の支配株式の取得を完了し、Duluxブランドの支配権を獲得しました。この買収はJSW Paintsの市場シェアを強化し、競争を激化させることでテクスチャーペイント市場に影響を与えました。

- 2025年9月:Asian Paints Ltd.は、マディヤ・プラデーシュ州インドールに年間生産能力40万キロリットルの新たな水性塗料工場を設立するために1,500〜2,000億インドルピーを投資しました。この投資は生産能力を強化することでテクスチャーペイント市場における同社の地位を強化しました。

世界のテクスチャーペイント市場レポートの調査範囲

テクスチャーペイントとは、砂、石膏、大理石粉などの材料を混合した高粘度塗料であり、表面に立体的・粗面状または装飾的な仕上げを施すものです。主に特徴的な壁の視覚的魅力を高め、ひびや凹凸などの欠陥を隠すために使用されます。

テクスチャーペイント市場は、製品タイプ、基材タイプ、エンドユーザー産業、地域によってセグメント化されています。製品タイプ別では、砂テクスチャー、スムーステクスチャー、ポップコーンおよびノックダウン、オレンジピール、ロールオンテクスチャー、その他の製品タイプにセグメント化されています。基材タイプ別では、内壁、外壁、天井、木材および金属表面にセグメント化されています。エンドユーザー産業別では、住宅、商業、産業にセグメント化されています。本レポートは、主要地域の17カ国におけるテクスチャーペイントの市場規模と予測も対象としています。各セグメントの市場規模と予測は、金額(米ドル)ベースで行われています。

| 砂テクスチャー |

| スムーステクスチャー |

| ポップコーンおよびノックダウン |

| オレンジピール |

| ロールオンテクスチャー |

| その他の製品タイプ |

| 内壁 |

| 外壁 |

| 天井 |

| 木材および金属表面 |

| 住宅 |

| 商業 |

| 産業 |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品タイプ別 | 砂テクスチャー | |

| スムーステクスチャー | ||

| ポップコーンおよびノックダウン | ||

| オレンジピール | ||

| ロールオンテクスチャー | ||

| その他の製品タイプ | ||

| 基材タイプ別 | 内壁 | |

| 外壁 | ||

| 天井 | ||

| 木材および金属表面 | ||

| エンドユーザー産業別 | 住宅 | |

| 商業 | ||

| 産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

テクスチャーペイント市場の規模はどのくらいですか?

テクスチャーペイント市場規模は2026年に154億8,000万米ドルであり、2031年までに198億8,000万米ドルに達すると予測されています。

2031年にかけて最も成長が速い製品タイプはどれですか?

ロールオンテクスチャーペイントは2031年にかけてCAGR 5.08%を記録すると予測されています。

マイクロセラミック添加剤が重要な理由は何ですか?

壁の熱伝導率を最大25%低下させ、建物の冷房負荷の削減に貢献します。

2025年に最大のシェアを持つ地域はどこですか?

アジア太平洋が2025年の収益の38.89%を占め、引き続き主要地域となっています。

最終更新日: