地形認識警告システム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

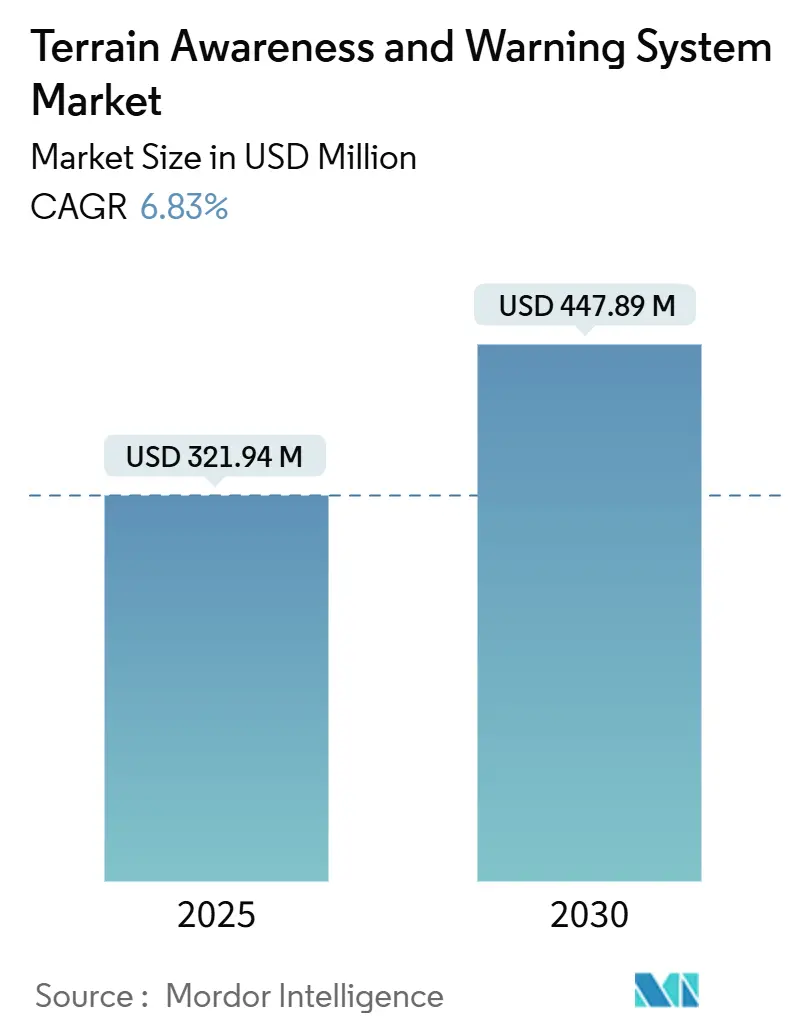

| 市場規模 (2025) | 321.94 百万米ドル |

| 市場規模 (2030) | 447.89 百万米ドル |

| 成長率 (2025 - 2030) | 6.83% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる地形認識警告システム市場分析

地形認識警告システム(TAWS)の市場規模は2025年に3億2,194万米ドルに達し、年平均成長率6.83%で2030年までに4億4,789万米ドルに達すると予測されており、航空セクターが対地接触事故(CFIT)防止および広範な飛行安全義務に対して継続的にコミットしていることを裏付けています。タービン航空機に対する義務的装備規則、レーダーベースの予測警報の統合、および着実な機体数の拡大が需要を支えており、洋上および緊急任務におけるヘリコプターの出動増加が顧客基盤を拡大しています。オペレーターは認証負担を最小化するためにOEM装着を好みます。しかし、旧型ジェット機および回転翼機の大規模な既存設置基盤により、特に航空電子機器の近代化が合成視覚システムの展開と連動する中で、改修の機会が継続的に生まれています。北米はFAAの厳格な基準と集中した航空交通の恩恵を受けていますが、国内航空会社が輸送能力を拡大し規制当局が性能要件を強化するにつれて、アジア太平洋地域が増分成長をリードするようになっています。サイバーセキュリティへの監視強化により、GPS信号を認証し複数のセンサーをクロスチェックしてスプーフィング耐性のある運用を実現する次世代TAWS ソリューションの価値提案も高まっています。

主要レポートのポイント

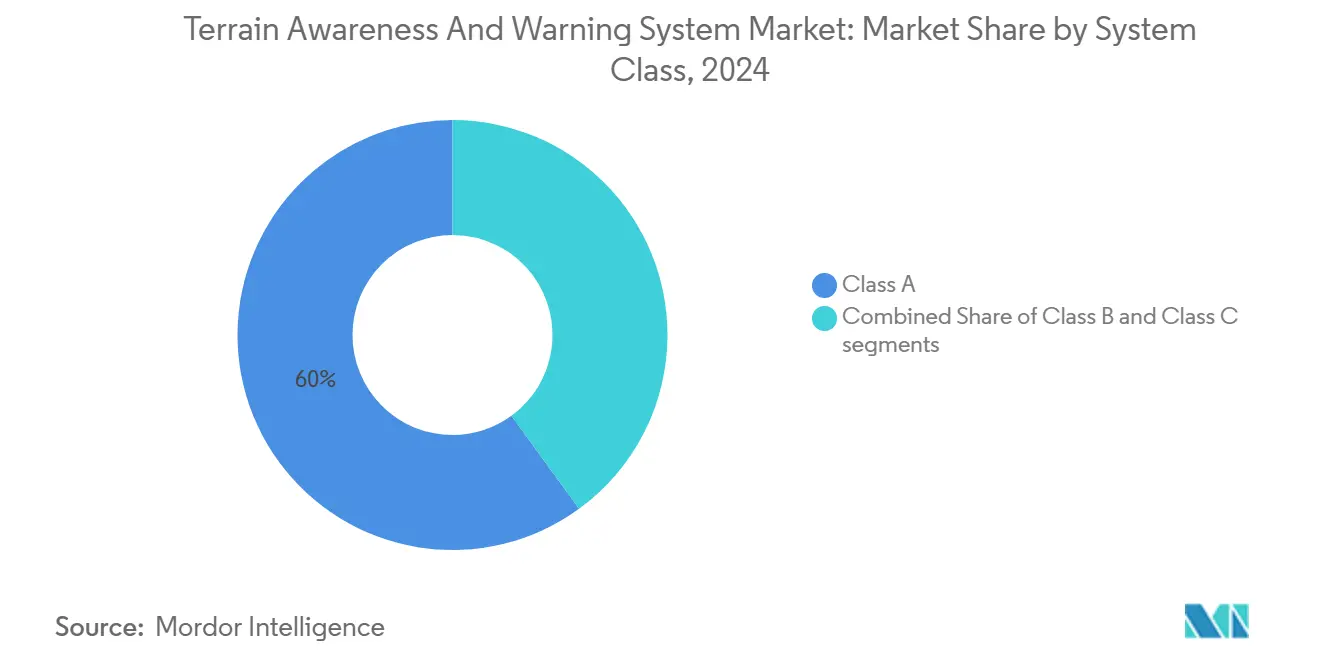

- システムクラス別では、クラスAが2024年の地形認識警告システム市場シェアの60.02%を占め、クラスCは2030年にかけて年平均成長率9.10%で拡大すると予測されています。

- プラットフォームタイプ別では、民間航空が2024年に52.45%の収益シェアを保持し、軍用航空は2030年にかけて最速の年平均成長率7.68%を記録する見込みです。

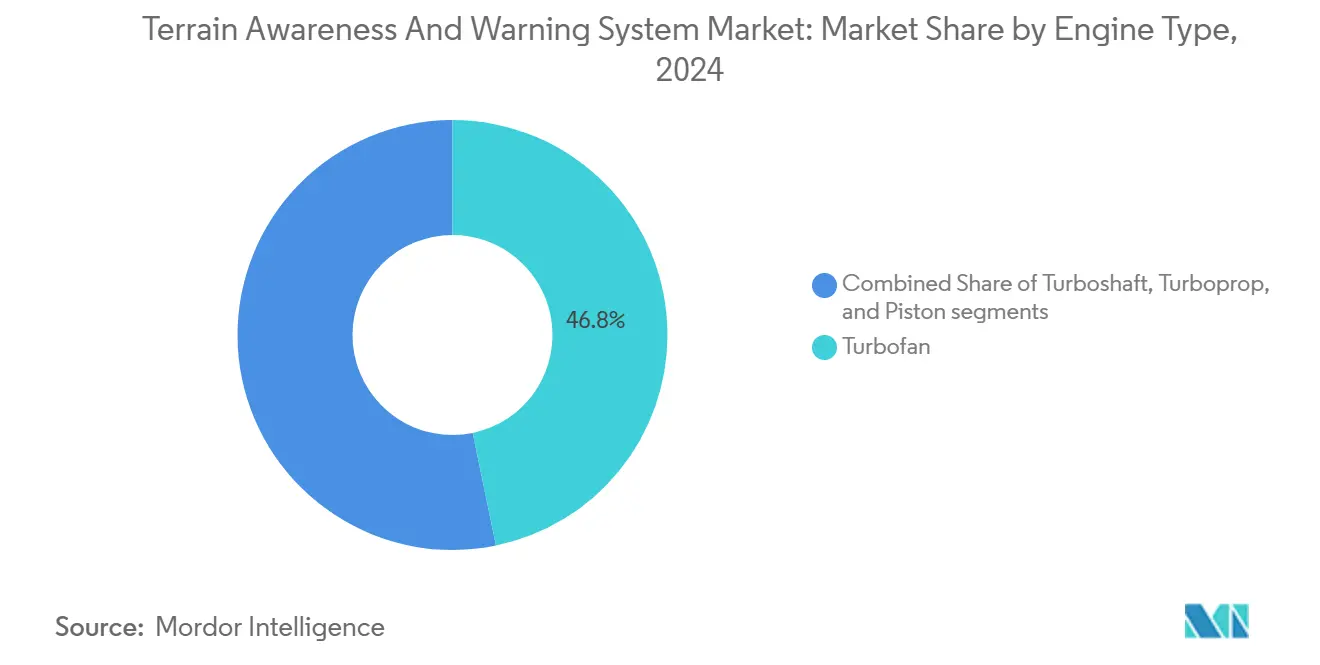

- エンジンタイプ別では、ターボファン機器が2024年の地形認識警告システム市場規模の46.76%を占め、ターボシャフトの設置は2030年にかけて年平均成長率7.42%で進展しています。

- エンドユーザー別では、OEM装着が2024年の地形認識警告システム市場の64.76%のシェアを占め、2030年にかけて年平均成長率7.21%で予測成長をリードしています。

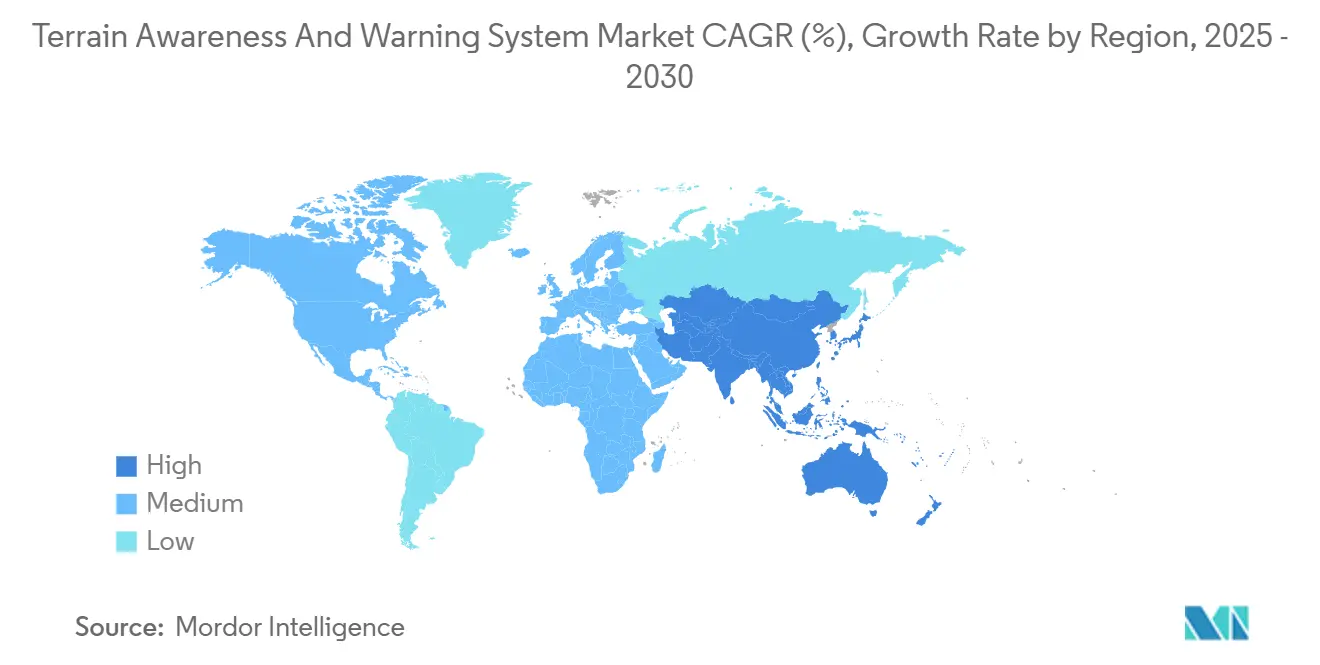

- 地域別では、北米が2024年に37.89%のシェアでリードし、アジア太平洋地域は同期間において最高の年平均成長率7.92%を達成すると予測されています。

世界の地形認識警告システム市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 民間航空規制全体における義務的設置要件 | +1.8% | 世界全体;北米および欧州で最も強い | 長期(4年以上) |

| 世界の航空旅客数の増加と民間航空機の納入増加 | +1.2% | アジア太平洋地域が中核;中東および南米への波及 | 中期(2~4年) |

| 複雑な地形および洋上環境におけるヘリコプター運航の増加 | +0.9% | 北米、欧州、中東洋上 | 中期(2~4年) |

| レーダーおよびセンサーベースの地形警報システムにおける技術的進歩 | +0.7% | 世界全体;北米および欧州が革新をリード | 長期(4年以上) |

| 航空当局およびオペレーターによる積極的な安全対策の重視 | +0.6% | 世界全体 | 長期(4年以上) |

| 軍用輸送機における自律性と飛行安全への需要の増大 | +0.5% | 北米、欧州、アジア太平洋地域の防衛プログラム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

義務的設置要件が市場拡大を牽引

14 CFR 135.154およびTSO-C151dなどの厳格な規則により、タービン航空機は認証済みTAWSを搭載することが義務付けられており、機体全体にわたる継続的な展開を促しています。[1]連邦航空局、「AC 23-18 – パート23航空機に承認されたTAWSの設置」、faa.govカナダ運輸省およびEASAからの同等の義務により規制の調和が確保され、国境を越えた運航が簡素化され、長期的な需要が安定しています。航空会社はコンプライアンスの確実性を重視しており、メーカーは新型ジェット機の生産ラインに地形認識警告システム市場の製品を直接統合しています。この枠組みはコックピット手順のアップグレードと定期的な乗務員訓練も促進し、TAWSをより広範な安全文化に組み込んでいます。これらの要因により、規制主導の採用は予測期間中の収益の可視性に対する最も重要な貢献要因となっています。

民間航空の成長がTAWS需要を促進

エアバスは2025年に820機の納入を計画しており、ボーイングは品質上のボトルネックを解消した後に勢いを取り戻し、単通路機の組立ラインをほぼ最大稼働に近い状態に保っています。各機体の納入時には航空輸送カテゴリーの規制を満たすために工場設置のTAWSが搭載されており、サプライヤーにとってのベースラインボリュームが保証されています。並行して、航空会社は新しい納入枠を待ちながら15年以上の機体の運用寿命を延長しており、改修プールが拡大しています。インド、インドネシア、中国本土にわたる積極的なネットワーク拡大により、地形認識警告システム市場の注文の相当部分がアジア太平洋地域の航空会社にシフトし、同地域の増分成長におけるリーダーシップを支えています。

複雑な環境におけるヘリコプター運航の拡大

捜索救助(SAR)、洋上エネルギーロジスティクス、および航空救急プロバイダーは、TAWS(またはHTAWS)を不可欠な生命安全機器として扱うようになっています。Offshore Helicopter Services UKなどのオペレーターは、北海任務向けに統合警告スイートを備えたAW139機体を追加しています。[2]Offshore Helicopter Services UK、「北海捜索救助隊にレオナルドヘリコプター2機を追加」、offshore-mag.com米国の事故分析では、状況認識の低下が回転翼機の事故における繰り返し発生する要因として特定されており、地形認識警告システム市場における予測地形表示の採用を強化しています。このトレンドはメキシコ湾、アラビア湾、およびアジアの洋上ブロックでも見られ、水上での低高度飛行と変動する気象条件がCFITリスクを増大させています。

合成視覚システムとの技術的統合

サプライヤーは現在、デジタル標高モデル、レーダー高度計、および視覚演算チップを組み合わせて、従来の音声警報を超えた完全融合ディスプレイを作成しています。HoneywellのMark XXII EGPWSおよびNXP Semiconductorsと共同で構築されたAI対応パイプラインは、予測分析と誤警報率の低減に向けたシフトを例示しています。Saabの0.5メートル解像度の地形データベースおよびThalesの2分間の勧告ラインにより、パイロットの反応時間がさらに短縮され、TAWSは接続されたフライトデッキ内のハブとして位置付けられています。航空会社は乗務員リソース管理の改善および対地接触事故の削減を通じて付加価値を得ています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 老朽化した一般航空および地域航空機機体の改修コストの高さ | -0.8% | 世界全体;北米およびEUで顕著 | 中期(2~4年) |

| レガシー航空電子機器とのプラットフォーム互換性に関する統合上の課題 | -0.6% | 世界中の成熟した航空市場 | 短期(2年以内) |

| GPSスプーフィングおよび地形データ侵害を含むサイバーセキュリティリスク | -0.5% | 世界全体;アジア太平洋地域および欧州で最近の事例あり | 中期(2~4年) |

| 新興空域における包括的な世界地形マッピングの欠如 | -0.4% | 世界全体;北米および欧州のMROへの影響が最も深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い改修コストが一般航空の採用を制約

クラスAシステムの設置は機体1機あたり5万米ドルを超える場合があり、ピストン単発機および地域ターボプロップ機の多くのオーナーが自発的なアップグレードを躊躇しています。サプライチェーンの混乱も部品調達を長期化させ、一部の整備工場では設置あたりの整備労働時間が80時間を超えています。費用対機体価値の比率は30年以上前のプラットフォームで特に深刻であり、地形認識警告システム市場の価格に敏感なサブセグメントへの普及を遅らせています。

レガシー航空電子機器統合の複雑さ

2000年代初頭のジェット機の改修では、TAWSコンピューターをアナログ対地接近センサー、モードSトランスポンダー、および旧型EFISディスプレイと接続するためのカスタムエンジニアリングが必要です。Collins AerospaceのPro Line近代化キットは、バリアントごとに必要な補足型式証明(STC)作業のレベルを示しています。誤配線されたコネクターや不適切なソフトウェアロードがサービス困難報告を引き起こし、再検査を義務付け、ダウンタイムを増加させています。これらの障壁は意思決定サイクルを長期化させ、短期的な転換量を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

システムクラス別:規制コンプライアンスがクラスAのリーダーシップを維持

クラスA機器は2024年の地形認識警告システム市場の60.02%を占め、民間航空輸送カテゴリーのベンチマークとしての役割を確固たるものにしています。この優位性は、10席以上の旅客座席を持つタービン航空機にフル機能のTAWSの搭載を義務付ける規制から生まれており、構造的な需要の下限を形成しています。ワイドボディ貨物機への並行採用により設置基盤がさらに拡大しています。クラスCの地形認識警告システム市場規模は、価格効率の高いソリューションが軽量双発機および高性能単発機に普及するにつれて、年平均成長率9.10%で拡大すると予測されています。より小さなサイズ・重量・電力(SWaP)フットプリントとGPS中心のアーキテクチャにより、クラスCベンダーはコア警報ロジックを損なうことなく参入の足がかりを得ています。

メーカーはスケーラブルな製品ファミリーを投入することで対応しています。HoneywellのBendixKingスイートは統合フライトディスプレイ内にTAWSロジックを組み込み、GarminはG1000 NXiグラスコックピットラインにHTAWS機能を自動ロードしています。[3]Honeywell Aerospace、「Mark XXII EGPWS」、honeywell.comこの統合によりパイロット訓練が簡素化され、認知された安全効用が高まり、予測期間を通じて堅調なユニット成長を支えています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

プラットフォームタイプ別:民間の優位性と軍用の近代化

ナローボディおよびワイドボディの機体数に牽引された民間オペレーターは、2024年の地形認識警告システム市場収益の52.45%を占め、2030年を通じて最大の顧客であり続けるでしょう。1日平均12時間に近い機体稼働率により、CFIT安全対策は不可欠です。しかし、米陸軍のUH-60VデジタルコックピットアップグレードプログラムやNATOの輸送機近代化アジェンダなどのプログラムに牽引され、軍用航空には年平均成長率7.68%が予測されています。

防衛調達者はTAWSを自律型ナビゲーターおよびミッションコンピュータースタックと組み合わせることが増えており、機体あたりの注文価値を加速させています。一方、一般航空の採用は継続していますが、主に規制の猶予期間とオーナーの経済性に影響されて緩やかな軌跡をたどっています。安定した民間ボリュームと新興の防衛モメンタムのこの組み合わせにより、地形認識警告システム市場全体が民間・軍用の両面でバランスを保っています。

エンジンタイプ別:ターボファン機体が優位を保ちながらターボシャフトが高度を上げる

ターボファン動力ジェット機は2024年の地形認識警告システム市場シェアの46.76%を占め、A320、737、エンブラエルEジェットファミリーなどの単通路機の普及を反映しています。各新規納入機には自動的にクラスAのTAWSが搭載され、ベースラインのユニット出荷が確保されています。対照的に、ターボシャフトヘリコプターの用途は年平均成長率7.42%が見込まれており、HTAWSが低高度地形回避エンベロープを提供する医療搬送および洋上へのコミットメントの増加を反映しています。

ターボプロップは中間層を占め、依然として山岳地帯を横断する短距離地域路線および貨物路線に対応しています。ピストン航空機は最小の対応可能セグメントに留まっていますが、エントリーレベルのクラスCの価格が下落し、保険会社が装備に対して低い保険料で報いるにつれて上昇余地があります。これらのダイナミクスは、地形認識警告システム市場内の差別化された成長ポケットの促進要因として推進力の多様性を強調しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:OEM装着が規模とスピードを提供

工場設置は2024年の地形認識警告システム市場収益の64.76%を占め、2030年にかけて年平均成長率7.21%でアフターマーケット転換を上回るペースで成長するでしょう。機体メーカーはTAWSをオートパイロット、ADS-B、フライトマネジメントバンドルと統合し、単一の認証フローを活用して納入後のダウンタイムを排除しています。エアバスとボーイングは元の型式証明書内に地形データベースとアラートロジック認証を規定し、初日からの世界的な運用性を保証しています。

改修チャネルは規模は小さいものの、戦略的に重要であり続けています。2010年以前の数千機の航空機が現代のTAWSなしで、または第一世代の対地接近警報システム(GPWS)ユニットで毎日運航しており、ADS-B義務に結びついた航空電子機器の更新サイクルがTAWSのアップグレードを増分の明細項目として引き起こすことが多くあります。特にAMETEK MRO Asiaなどの専門MROは、設置タイムラインを短縮するために能力を拡大しており、地形認識警告システム市場のアフターマーケットの関連性を維持しています。

地域分析

アジア太平洋地域の航空会社は合計で2025年から2030年の間に納入予定の1,800機以上の単通路ジェット機を発注しており、工場設置のTAWSユニットの堅固なパイプラインを確保しています。インドネシアとベトナムの格安航空会社(LCC)がこの波をリードしており、急増するパイロット集団全体での訓練を合理化するために、より広範な航空電子機器スイートとともに地形認識オプションをバンドル交渉することが多くあります。2025年に7億8,000万人の旅客を目標とする中国民用航空局による並行した政策措置により、国内航空会社は新規および現役機体に現世代の地形警報ロジックを装備することが義務付けられ、地域のベースライン需要を強化しています。[4]中国民用航空局、「2025年旅客予測」、aviationweek.com

北米は依然として収益ベースで最大の単一市場であり、厳格な監督、広大なビジネスジェットコミュニティ、および国防総省のアップグレードプログラムによって支えられています。TAWSソフトウェアアップデートをカバーするFAAの耐空性指令により定期的なアフターマーケット活動が確保される一方、米国の回転翼機EMS プロバイダーはヒューマンファクターの事故調査結果に応じて大規模なHTAWS改修を継続しています。カナダの同様の規制環境により、特にロッキー山脈および亜北極圏ルートを横断する地域ターボプロップ航空会社の間で追加のボリュームがもたらされています。

欧州は成熟しているものの安定した需要を示しています。EASAの認証経路は調和された訓練とメンテナンスを重視しており、データベースサブスクリプション収益を地形認識警告システム市場に組み込んだ全ライフサイクルサポート契約を促進しています。困難な地形を考慮して、ノルウェー、アルプス、イベリア半島のオペレーターは地形データベースの粒度を優先しています。中東全体では、国営航空会社のワイドボディ成長によりクラスAの装備が義務付けられており、湾岸地域の新興MROクラスターがアフリカおよび南アジアの顧客向けの設置ノウハウを提供しています。南米の山岳地形、特にアンデス山脈は明確な安全上の必要性を示していますが、予算上の制約と旧型機体プロファイルが即時採用を遅らせており、資金調達スキームが成熟するにつれてより長期的な上昇余地があることを示唆しています。

競合環境

Honeywell International Inc.、Collins Aerospace、およびThales Groupが競合の中核を担い、クラスAからヘリコプター専用ソリューションに至る幅広いポートフォリオを通じて相当なシェアを共同で支配しています。HoneywellのMark XXII EGPWSはAI支援の脅威優先順位付けを導入し、Collins AerospaceはPro Line Fusionを活用してTAWSロジックをより大規模なフライトマネジメントエコシステムに組み込んでいます。Thalesは予測ウィンドウを2分間に延長する特許取得済みの地形勧告ラインで差別化を図っています。

Garmin Ltd.とUniversal Avionicsは軽量および中型キャビンのビジネス航空機に注力し、より迅速なソフトウェアリリースサイクルとモジュール式認証アプローチを活用しています。L3Harris Technologies, Inc.とSaab ABは他のOEMがライセンスするデータベースおよびアルゴリズムライブラリを提供し、バリューチェーンを拡大しています。各新製品はTSO-C151dおよびEASA ETSO-2C151の適合性評価要件(ハザードレベル分析および飛行試験証拠を含む)を満たす必要があるため、参入障壁は依然として高い状態です。

サイバー耐性が最新の競争の場として浮上しています。東南アジアの民間輸送機に対するGPSスプーフィングの事例により、航空電子機器ベンダーはマルチセンサークロスチェック、暗号化された完全性ビーコン、および地上セグメント検証を組み込むことを余儀なくされています。これらの対策に早期に投資しているサプライヤーは、防衛省およびプレミアム航空会社との長期的な単独調達ポジションを確保しており、戦略的な重みを加えています。全体として、市場は中程度の集中度を示しており、上位5社のサプライヤーが2024年収益の約65%を保持しており、ニッチな専門業者には相当な余地が残されていますが、破壊的な新規参入者の可能性は限られています。

地形認識警告システム産業のリーダー

Honeywell International Inc.

Garmin Ltd.

Elbit Systems Ltd.

Thales Group

Collins Aerospace (RTX Corporation)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Aero Asahi Corporationは川崎重工業から6機目のH145/BK117 D-3ヘリコプターを発注し、航空救急機体を強化しました。D-3ヘリコプターはオートパイロット、GPSマップディスプレイ、地形認識警告システムなどの高度な航空電子機器を搭載しており、困難な条件下での安全かつ効率的な運航を確保しています。

- 2021年5月:米国空軍は、431機のロッキード・マーティンC-130Jスーパーハーキュリーズ航空機の地形認識警告システム(TAWS)の隔年ソフトウェアアップデートについて、Honeywell International, Inc.との契約を発表しました。

世界の地形認識警告システム市場レポートの範囲

| クラスA |

| クラスB |

| クラスC |

| 民間航空 | ナローボディ |

| ワイドボディ | |

| リージョナルジェット | |

| 軍用航空 | 戦闘機 |

| 輸送機 | |

| 特殊任務機 | |

| 軍用ヘリコプター | |

| 一般航空 | ビジネスジェット |

| 民間ヘリコプター |

| ターボファン |

| ターボシャフト |

| ターボプロップ |

| ピストン |

| OEM装着 |

| アフターマーケット |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋地域 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋地域その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| システムクラス別 | クラスA | ||

| クラスB | |||

| クラスC | |||

| プラットフォームタイプ別 | 民間航空 | ナローボディ | |

| ワイドボディ | |||

| リージョナルジェット | |||

| 軍用航空 | 戦闘機 | ||

| 輸送機 | |||

| 特殊任務機 | |||

| 軍用ヘリコプター | |||

| 一般航空 | ビジネスジェット | ||

| 民間ヘリコプター | |||

| エンジンタイプ別 | ターボファン | ||

| ターボシャフト | |||

| ターボプロップ | |||

| ピストン | |||

| エンドユーザー別 | OEM装着 | ||

| アフターマーケット | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋地域 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| アジア太平洋地域その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

地形認識警告システム市場の現在の価値はいくらですか?

TAWS市場は2025年に3億2,194万米ドルと評価されており、2030年までに4億4,789万米ドルに成長すると予測されています。

TAWSの展開において最も急速に拡大している地域はどこですか?

アジア太平洋地域は2030年にかけて年平均成長率7.92%を記録すると予測されており、他のすべての地域を上回っています。

航空会社がTAWSのOEM装着を好む理由は何ですか?

工場設置により認証が合理化され、ダウンタイムが削減され、TAWSがより広範な航空電子機器スイートに組み込まれます。

最も高い成長ポテンシャルを示すシステムクラスはどれですか?

クラスCシステムは、軽量でコスト効率の高いオプションが一般航空に普及するにつれて、年平均成長率9.10%で上昇すると予測されています。

ヘリコプターの成長はTAWS需要にどのような影響を与えますか?

SARの拡大、洋上、および医療搬送任務がHTAWSの採用を促進し、ターボシャフト用途において年平均成長率7.42%を牽引しています。

最終更新日: